Marktgröße und Marktanteil des indonesischen Faltkarton-Verpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

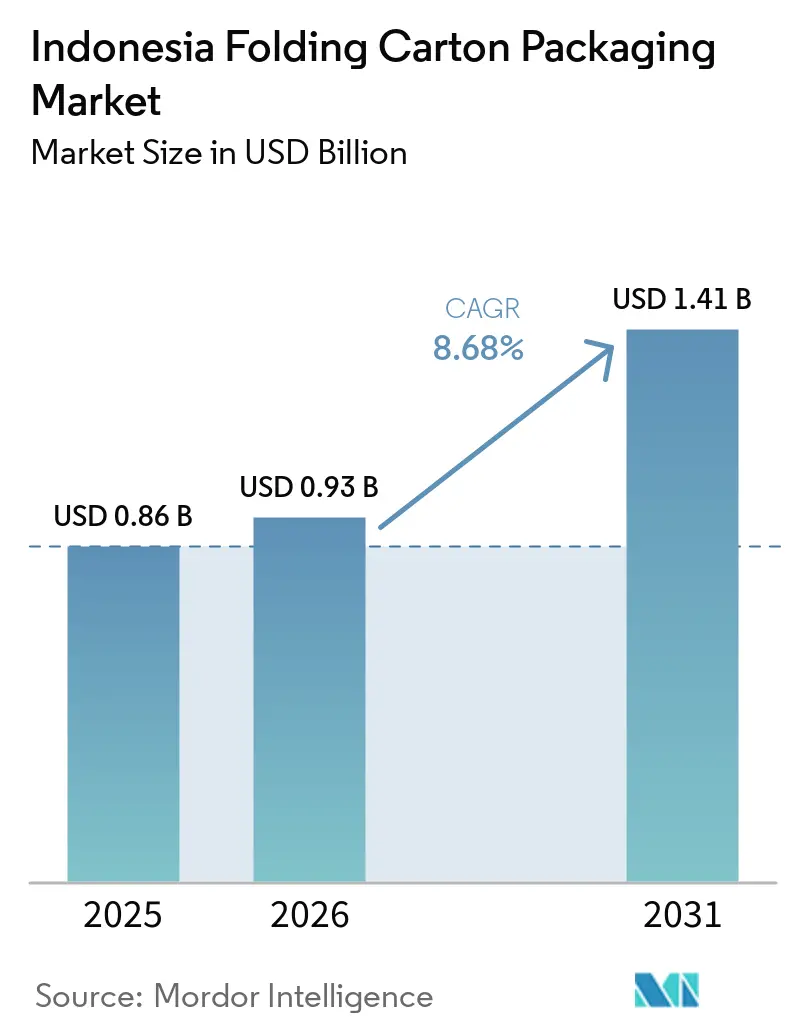

| Marktgröße im Basisjahr (2025) | 0.86 Milliarden US-Dollar |

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des indonesischen Faltkarton-Verpackungsmarkts durch Mordor Intelligence

Der indonesische Markt für Faltschachtelverpackungen wurde im Jahr 2025 auf einen Wert von 0,86 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,41 Milliarden USD erreichen, was einem CAGR von 8,68 % im Zeitraum 2026–2031 entspricht. Der indonesische Markt für Faltschachtelverpackungen expandiert, da die Beschaffung von flexiblen Folien hin zu papierbasierenden Hartformaten verlagert wird, angetrieben durch regulatorische Änderungen, E-Commerce-Logistik und Markenökonomie. Eine Verbraucherbasis von 285 Millionen Menschen und eine breite Fertigungsaktivität stützen weiterhin die Verpackungsnachfrage, und der Industrial Confidence Index lag im Februar 2026 bei 54,02, was auf einen anhaltenden Schwung bei der Fabrikproduktion und dem damit verbundenen Kartonverbrauch hindeutet. Der Preisschock bei Kunststoffgranulat im Jahr 2026 hat auch die Materialvergleiche verändert, da deutlich höhere Polymerkosten die Substitution durch Karton für mehrere Verpackungsanwendungen praktischer gemacht haben. Neue inländische Kartonkapazitäten verbessern die lokale Versorgung, während zertifizierte Substrate für Lebensmittel-, Gesundheits- und Markenverbraucheranwendungen immer wichtiger werden.

Wichtigste Erkenntnisse des Berichts

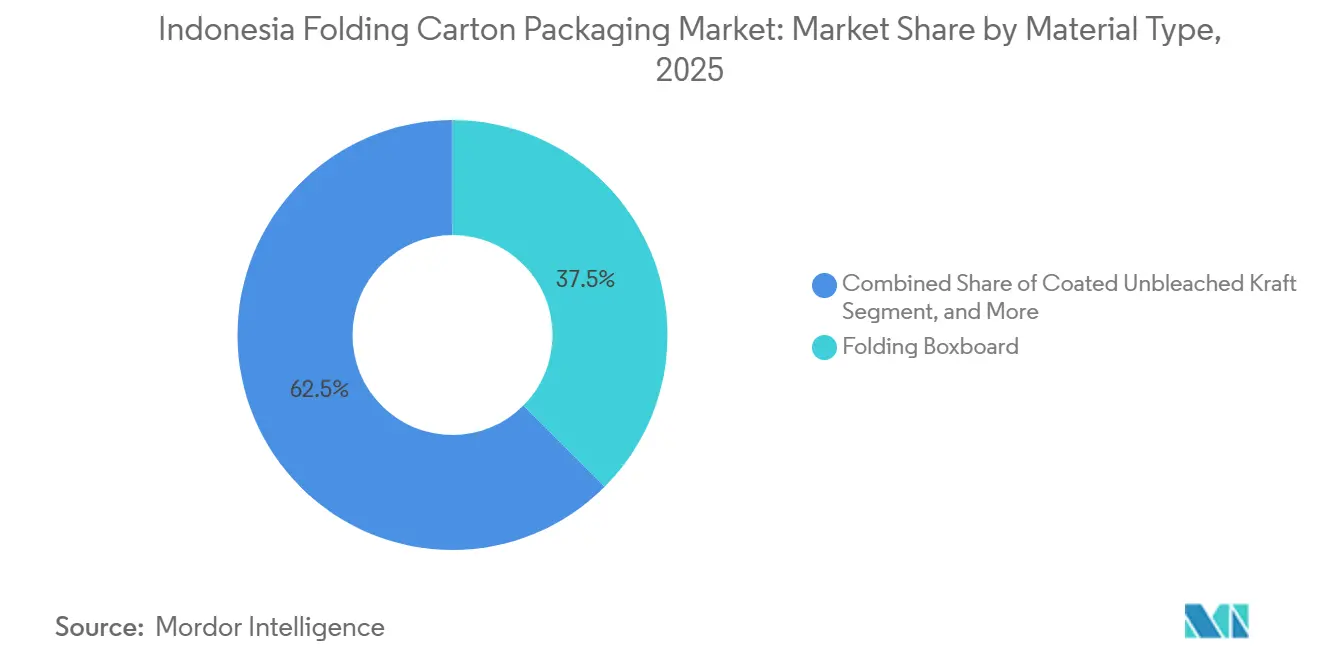

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 37,48 % auf Faltschachtelkarton im indonesischen Markt für Faltschachtelverpackungen.

- Nach Drucktechnologie wird der indonesische Markt für Faltschachtelverpackungen im Bereich Digitaldruck bis 2031 voraussichtlich mit einem CAGR von 10,93 % wachsen.

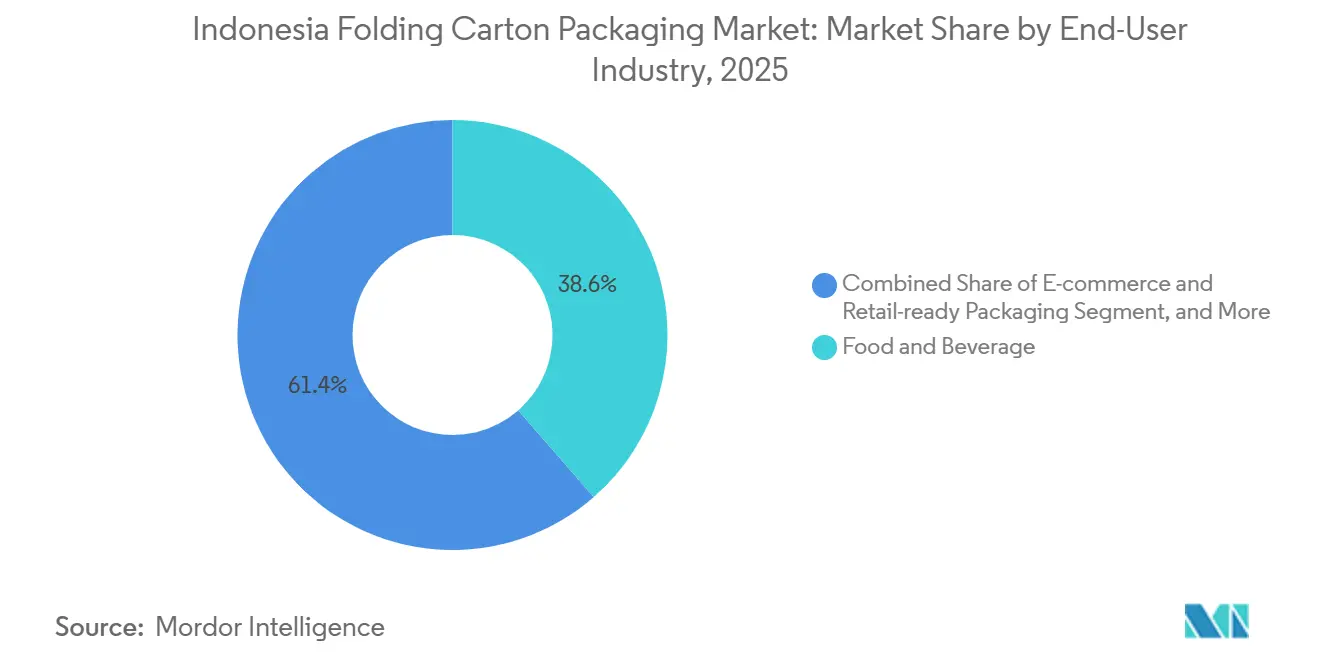

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 38,59 % auf die Lebensmittel- und Getränkeindustrie im indonesischen Markt für Faltschachtelverpackungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Faltkarton-Verpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum der E-Commerce-Durchdringung treibt die Nachfrage nach versandfertigen Kartons an | +2.3% | National, mit frühen Gewinnen in Jakarta, Surabaya, Bandung und Medan | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Lebensmittelsicherheitsvorschriften begünstigen papierbasierte Verpackungen | +1.8% | National, compliance-intensiv in Java und wichtigen exportorientierten Produktionsstätten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Kaufkraft der Mittelschicht stimuliert Markenprodukte | +1.5% | National, konzentriert auf die Verbrauchermärkte in Java und Bali | Mittelfristig (2–4 Jahre) |

| Expansion von Schnellrestaurants und Außer-Haus-Esskultur | +1.2% | National, mit schnellerer Durchdringung in Sekundärstädten der Stufen 2 und 3 | Mittelfristig (2–4 Jahre) |

| Einführung des Digitaldrucks für kurzauflagige Personalisierung | +0.8% | APAC-Kernbereich, Ausstrahlungseffekte auf wichtige indonesische Metropolen und E-Commerce-Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die inländische Kartonproduktion | +0.7% | National, konzentriert in den Industriekorridoren von Java und Sumatra | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Verpackungsvolumina

Der indonesische Markt für Faltschachtelverpackungen erhält direkte Unterstützung durch die große und weiter wachsende digitale Handelsbasis des Landes, wobei Indonesiens digitale Wirtschaft im Jahr 2025 die Marke von 100 Milliarden USD annähert und die größte in Südostasien bleibt. Im Jahr 2025 erreichte der E-Commerce-GMV 71 Milliarden USD, und im Jahr 2026 weitet sich die Online-Transaktionsaktivität weiterhin sowohl in großen Metropolen als auch in Sekundärstädten aus. Kartons erfüllen nun 2 Funktionen gleichzeitig: Sie schützen Produkte beim Transport und dienen als sichtbare Markenfläche bei der Lieferung und beim Auspacken. Der Live-Streaming-Handel stieg von weniger als 5 % des indonesischen Online-GMV im Jahr 2022 auf rund 20 % im Jahr 2025, was kurzauflagige, versionierte und kamerataugliche Verpackungen für Markeninhaber deutlich relevanter macht. Das tägliche Paketaufkommen, das von J&T Express, JNE und SiCepat abgewickelt wird, übersteigt 3 Millionen Einheiten, sodass eine robuste äußere Präsentation Teil des Produkterlebnisses geworden ist und nicht mehr nur ein sekundäres Verpackungsanliegen darstellt. Aus diesem Grund sind Konverter, die schnell umsetzbare, digital gedruckte und einzelhandelsfertige Verpackungen liefern können, gut positioniert, um einen größeren Anteil der neuen Nachfrage im indonesischen Markt für Faltschachtelverpackungen zu gewinnen.

Obligatorischer Übergang zur Halal-Kennzeichnung hin zu strukturierten Sekundärverpackungen

Der indonesische Markt für Faltschachtelverpackungen wird auch durch einen strengeren Compliance-Rahmen für lebensmittelkontaktierende Substrate geprägt. Indonesiens Ministerium für Industrie erließ am 24. Januar 2025 die Permenperin Nr. 6/2025, die SNI 8218:2024 für Papier und Karton, der als primäres Lebensmittelverpackungsmaterial verwendet wird, ab dem 24. Juli 2025 verbindlich vorschreibt, mit einer Übergangsfrist bis zum 24. Juli 2026 für Produkte, die vor dem Inkrafttreten hergestellt oder eingeführt wurden. Die Verordnung umfasst mehrere Papier- und Kartonqualitäten, die in der primären Lebensmittelverpackung verwendet werden, was bedeutet, dass die Einhaltung der Vorschriften nun direkt mit standardmäßigen Beschaffungsentscheidungen verknüpft ist und nicht mehr als spezialisierte Anforderung behandelt wird. Parallel dazu führte die Lebensmittel- und Arzneimittelbehörde im Oktober 2025 eine öffentliche Konsultation zu einer überarbeiteten Verordnung über lebensmittelkontaktierende Materialien durch, die spezifische und allgemeine Migrationsgrenzen für Verpackungsmaterialien, einschließlich Papier und Karton, festlegt. Diese Kombination begünstigt Mühlen und Konverter, die bereits in Zertifizierung, Prüfung und Rückverfolgbarkeit investiert haben, da sie Markeninhabern einen sichereren Weg zur Compliance bieten. Lebensmittel- und Getränkeunternehmen, die auf konforme FBB- und SBS-Qualitäten umsteigen, erfüllen nicht nur die aktuellen Anforderungen, sondern reduzieren auch das künftige Durchsetzungsrisiko. Diese Dynamik verschafft papierbasierten Formaten einen dauerhafteren Platz im indonesischen Markt für Faltschachtelverpackungen.

Rasantes Wachstum der indonesischen Exporte verarbeiteter Lebensmittel

Der indonesische Markt für Faltschachtelverpackungen profitiert weiterhin von einer breiten Verbrauchernachfrage, auch wenn das Ausgabenwachstum bei den Haushaltsbudgets selektiver wird. Die stärkste Volumenstütze kommt aus alltäglichen Markenkategorien wie verpackten Lebensmitteln, rezeptfreien Gesundheitsprodukten, Nahrungsergänzungsmitteln, Körperpflegeprodukten und anderen erschwinglichen Premiumprodukten. Das ist wichtig, weil diese Kategorien auf sekundäre Kartons angewiesen sind, die Präsentation, Schutz und Stückkosten ausbalancieren, ohne in den Bereich der Luxusverpackungen zu wechseln. Hersteller, die die Druckqualität halten und gleichzeitig die Substratkosten kontrollieren können, befinden sich daher in einer stärkeren Position als Lieferanten, die sich nur auf die hochwertigsten Kartonqualitäten konzentrieren. Indonesien wird auch weiterhin durch eine große Verbraucherbasis von 285 Millionen Menschen und einen noch expandierenden Fertigungssektor gestützt, was dazu beiträgt, die Breite der Nachfrage nach Markenprodukten in Verpackungen zu erhalten. Dies hält den indonesischen Markt für Faltschachtelverpackungen an den Massenkonsum gebunden und nicht an eine enge Premiumnische.

Staatliche Förderung der Reduzierung von Kunststoffabfällen

Der indonesische Markt für Faltschachtelverpackungen verzeichnet eine stetige Nachfrage, die durch die Expansion von Schnellrestaurants und breiteren Außer-Haus-Essgewohnheiten angetrieben wird. PT Fast Food Indonesia Tbk, der lizenzierte KFC-Indonesia-Betreiber, plant für 2026 die Eröffnung von 60 neuen KFC- und Taco-Bell-Filialen mit Investitionsausgaben von IDR 300 Milliarden (18,4 Millionen USD) als Teil eines langfristigen Ziels von 1.000 Filialen bis 2030. McDonald's Indonesia erreichte im April 2026 300 Restaurants, was zeigt, dass nationale Gastronomieketten ihren physischen Standortbestand weiter ausbauen. Die Expansion verlagert sich in Städte der Stufen 2 und 3, wo die aktuelle Filialdichte noch gering ist und die Aufrechterhaltung einer konsistenten Versorgung schwieriger ist. Diese Märkte sind oft auf kleinere lokale Konverter angewiesen, was zu ungleichmäßiger Leistung bei der Einhaltung von Lebensmittelkontaktvorschriften, Druckqualität und Lieferzeiten führen kann. Nationale Franchisesysteme benötigen dieselben Burgerboxen, Pommes-Kartons, Mahlzeitenträger und Werbehüllen in allen Regionen, nicht nur in Java. Konverter, die standardisierte, zertifizierte und reproduzierbare Kartonformate außerhalb der wichtigsten städtischen Ballungsräume liefern können, haben daher einen klareren Wachstumspfad im indonesischen Markt für Faltschachtelverpackungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität bei den Importrichtlinien für Altpapier | -1.5% | National, konzentriert in den Mühlenstandorten in Riau und Westjava | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Kunststoffe in kostensensiblen Segmenten | -1.0% | National, insbesondere bei Konsumgütern in kleinen Formaten und MSME-Verpackungen | Mittelfristig (2–4 Jahre) |

| Begrenzte Sammelinfrastruktur für Post-Consumer-Kartons | -0.8% | National, mit der größten Lücke in Ostindonesien und den äußeren Inseln | Langfristig (≥ 4 Jahre) |

| Energiepreisschwankungen erhöhen die Konvertierungskosten | -0.6% | National, hauptsächlich in Konvertierungsanlagen auf Java | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für importierten Zellstoff

Der indonesische Markt für Faltschachtelverpackungen bleibt einem Inputrisiko ausgesetzt, da die inländische Sammlung von Sekundärfasern noch nicht ausreicht, um den Bedarf der Mühlen allein zu decken. Die gesamten Papierimporte erreichten im Jahr 2024 3,4 Milliarden USD und schätzungsweise 3,6 Milliarden USD im Jahr 2025, während steigende Importe aus China den Indonesischen Zellstoff- und Papierverband dazu veranlassten, Antidumping-Untersuchungen in den Kategorien Duplexkarton und Verpackungspapier zu beantragen.[1]Dony Aprian, "Papierimporte aus China steigen stark an, obwohl die inländische Produktion ausreichend ist", VOI.ID, voi.id Dies erzeugt Preisdruck aus 2 Richtungen: Mühlen sind mit Unsicherheiten bei der Rohstoffbeschaffung konfrontiert, während lokale Hersteller auch auf wettbewerbsfähige Importströme reagieren müssen. Integrierte Akteure können diesen Druck effektiver bewältigen, da sie über eine größere Beschaffungsskala und eine stärkere Kontrolle über die Kartonversorgung verfügen. Kleinere Konverter sind stärker exponiert, da selbst moderate Verschiebungen bei den Papiereinstandskosten schnell die angebotenen Preise und die Auftragsrentabilität beeinflussen können. Bis lokale Rückgewinnungssysteme skaliert werden, wird dieses Problem ein wiederkehrendes Hemmnis für den indonesischen Markt für Faltschachtelverpackungen bleiben.

Wettbewerb durch flexible Kunststoffbeutel

Der indonesische Markt für Faltschachtelverpackungen steht auch weiterhin im Wettbewerb mit flexiblen Kunststoffen in Kategorien, in denen niedrige Stückkosten wichtiger sind als Regalwirkung oder Steifigkeit. Dieser Druck ist am deutlichsten bei Kleinformatverpackungen für Snacks, Gewürze und Haushaltswaren sichtbar, wo viele MSME-Marken nach wie vor folienbasierte Formate bevorzugen, weil die installierte Basis um sie herum aufgebaut wurde. Die Kunststoffgranulat-Preise verdoppelten sich bis April 2026 aufgrund von Lieferkettenstörungen im Nahen Osten, was die Kostenlücke so weit verringerte, dass in mehreren Anwendungen Materialüberprüfungen ausgelöst wurden. Dennoch bleibt die Umstellung uneinheitlich, da Konvertierungslinien ohne Kapitalaufwand, technische Änderungen und Kundengenehmigung nicht umgerüstet werden können. Das bedeutet, dass die Substitution durch Karton in regulierten oder markensensiblen Anwendungen schneller voranschreiten wird als bei den preisgetriebenen Verpackungen. Flexible Formate bleiben daher ein bedeutendes Hemmnis für den indonesischen Markt für Faltschachtelverpackungen, auch wenn der Kostenvorteil weniger stabil ist als vor 2026.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Recyclinganteil sichert Volumen, während SBS den Wert erfasst

Faltschachtelkarton hielt im Jahr 2025 einen Marktanteil von 37,48 % im indonesischen Markt für Faltschachtelverpackungen innerhalb des Materialtyps. Seine führende Position resultierte aus Anwendungen, bei denen Steifigkeit, saubere Druckreproduktion und eine glatte Oberfläche wichtig sind, insbesondere bei Kartons für Lebensmittel, Gesundheitswesen und Körperpflege. Diese Kategorien legen in der Regel sowohl auf Erscheinungsbild als auch auf strukturelle Zuverlässigkeit Wert, was FBB über ein breites Spektrum von Markenanwendungen hinweg relevant hält. Die inländische Versorgung verbesserte sich, nachdem die APRIL Group ihre Kerinci-Kartonmühle in Betrieb genommen hatte, mit einer Investition von 2,3 Milliarden USD und einer Jahreskapazität von 1,2 Millionen Tonnen unter den Marken BoardOne und SilverPak.[2]APRIL Group, "Kartonmühle Kerinci | Erneuerbare Plantagenfaser | PEFC-zertifiziert", APRIL Group, aprilasia.com Diese Kapazitätserweiterung verschafft lokalen Konvertern einen besseren Zugang zu Premiumkarton und trägt dazu bei, die Abhängigkeit von importierten Lieferungen für hochwertige Kartons zu verringern.

Solid Bleached Sulfate behielt eine Premiumrolle bei Verpackungen für Gesundheitswesen und Kosmetik, wo Weiße, Oberflächenqualität und scharfe Grafiken spezifikationskritisch bleiben. Sein Wachstum ist stetiger als das wirtschaftlicherer Qualitäten, da viele mittelständische Markeninhaber die visuelle Qualität noch immer gegen die Kosten abwägen. Der indonesische Markt für Faltschachtelverpackungen im Bereich Coated Unbleached Kraft soll von 2026 bis 2031 mit einem CAGR von 10,12 % expandieren, was ihn zum am schnellsten wachsenden Materialtyp macht. CUK profitiert von seiner Fettbeständigkeit und robusteren Struktur, die es für Schnellrestaurant-Serviceverpackungen, E-Commerce-Transportverpackungen und andere Anwendungen nützlich machen, die sowohl Haltbarkeit als auch eine akzeptable Präsentation erfordern. Die Einführung von Sinar Vanda Hi-Brite C1S durch die APP Group im Mai 2025, das eine 10–20 % höhere Ausbeute bei einer Helligkeit von 92 bot, zeigt, dass Mühlen in Indonesien weiterhin in die Produktentwicklung für Premiumkartonanforderungen investieren, ohne auf Kostendisziplin zu verzichten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtserwerb verfügbar

Nach Kartonformat: Sleeve-Designs beschleunigen sich, doch Straight Tuck End behält die Führung

Der Lithografiedruck entfiel im Jahr 2025 auf 43,26 % des Umsatzes bei den Drucktechnologien. Seine führende Position spiegelt die Wirtschaftlichkeit langer Produktionsläufe wider, bei denen die Plattenkosten auf große Auftragsvolumina verteilt werden können und die Farbkonsistenz im Laufe der Zeit wichtig ist. Kartons für Lebensmittel und Getränke, Tabak und Körperpflege passen in vielen Mainstream-Programmen noch immer in dieses Modell, insbesondere wenn dasselbe Design über eine breite nationale Distribution hinweg wiederholt wird. Der Flexodruck hat eine bedeutende Rolle bei einzelhandelsfertigen und wellpappennahen Formaten aufgebaut, bei denen Geschwindigkeit und Substratflexibilität wichtiger sein können als das feinste grafische Detail. Der Tiefdruck bleibt für engere, hochwertige Auflagen relevant, die eine präzise Farbabstimmung oder metallische Effekte erfordern, aber seine Einrichtungskosten halten ihn aus den meisten Kurzauflagenarbeiten heraus.

Der indonesische Markt für Faltschachtelverpackungen im Bereich Digitaldruck soll bis 2031 mit einem CAGR von 10,93 % expandieren, was ihn zum am schnellsten wachsenden Druckformat macht. Dieses Tempo spiegelt eine Veränderung in der Art und Weise wider, wie Markeninhaber Verpackungen nutzen, da sie nun häufigere Designaktualisierungen, kleinere Chargen und schnellere Werbereaktionen wünschen. Digitale Druckmaschinen werden für E-Commerce-Kampagnen, saisonale Einführungen, Live-Streaming-Commerce-Verpackungen und limitierte Schnellrestaurant-Programme attraktiver, die sich nicht für lange Lithografieläufe eignen. Die kommerzielle Attraktivität digitaler Kartonarbeiten wurde auf einem Seminar in Jakarta im April 2026 unterstrichen, wo Faltschachtelkarton als einer der vielversprechendsten Bereiche für Investitionen in den Digitaldruck und markenbezogene Individualisierung hervorgehoben wurde.

Nach Endverbraucherbranche: Gesundheitswesen übertrifft Lebensmittel und Getränke im relativen Wachstum

Lebensmittel und Getränke entfielen im Jahr 2025 auf 38,59 % des indonesischen Marktes für Faltschachtelverpackungen. Dieses Segment bleibt der wichtigste Nachfrageanker, da verpackte Lebensmittel, Getränke und Außer-Haus-Anwendungen stetige Wiederholungsvolumina im modernen Einzelhandel, in Convenience-Kanälen und im Gastronomiebereich generieren. Regulatorische Unterstützung spielt hier ebenfalls eine Rolle, da Indonesien die SNI-8218:2024-Konformität für Papier und Karton, der als primäres Lebensmittelverpackungsmaterial verwendet wird, gemäß Permenperin Nr. 6/2025 verbindlich vorgeschrieben hat. Gesundheitswesen und Pharmazeutika bilden ein stabiles und spezifikationsgetriebenes Segment, in dem SBS und FBB wichtig bleiben, weil Leistung und Compliance wichtiger sind als niedrigste Kosten. Körperpflege und Kosmetik tragen ebenfalls mehr bei, insbesondere bei Haut- und Haarpflegeprodukten, die über den modernen Handel und Online-Kanäle verkauft werden, wo die visuelle Präsentation Teil des Produktwerts bleibt.

E-Commerce und einzelhandelsfertige Verpackungen sollen von 2026 bis 2031 mit einem CAGR von 11,57 % wachsen, was sie zur am schnellsten wachsenden Endverbrauchergruppe macht. Dieser Anstieg steht im Einklang mit einer großen digitalen Handelsbasis, stärkerem Paketaufkommen und dem Bedarf an Kartonformaten, die sowohl Versandunterstützung als auch Markenpräsentation bieten. Elektro- und Elektronikprodukte verwenden Kartons hauptsächlich für sekundäre Einzelhandelsverpackungen, bei denen Schutz und Regalerscheinungsbild in einer einzigen Verpackung kombiniert werden. Tabak bleibt ein reifer Beitragszahler, aber das Wachstum ist stärker eingeschränkt, da Verbrauchsteueränderungen und Diskussionen über Einheitsverpackungen den Verpackungsaufwärtstrend im Laufe der Zeit begrenzen können. Haushalts- und Industriegüter verlassen sich weiterhin auf kostengetriebenere Kartonkonstruktionen, was bedeutet, dass ihre Kartonnachfrage stärker Verschiebungen bei den Verbraucherausgaben und der Beschaffungsdisziplin ausgesetzt ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtserwerb verfügbar

Nach Drucktechnologie: Digitale Ausgaben definieren die Wirtschaftlichkeit von Kurzauflagen neu

Der Flexodruck bewahrte seinen Anteil von 38,02 % am indonesischen Faltkarton-Verpackungsmarkt im Jahr 2025 aufgrund seiner günstigen Balance aus Geschwindigkeit, Kosten und Tintendeckung für mittel- bis langfristige Auflagen. Zwei Meter breite Pressen in Java bedienen nationale Marken, die Millionen von Drucken pro SKU pro Quartal benötigen.

Der Digitaldruck, der mit einer CAGR von 8,03 % skaliert, verändert die Rentabilitätskurve für Bestellungen unter 5.000 Einheiten, die bei Mikro-KMU-Kosmetik- und Handwerkssnackproduzenten gang und gäbe sind. Inline-variable Daten ermöglichen individuelle QR-Codes für Verbraucherengagement und Fälschungsschutzverfolgung. Hybride Arbeitsabläufe kombinieren Flexo-Vorabdruck mit digitalen Plattenänderungen, um Ausfallzeiten zu minimieren, was die technologische Konvergenz veranschaulicht. Der Offsetlithografiedruck behauptet sich bei hochwertigen Süßwaren und Geschenksets, während Tiefdruck- und Siebdruckverfahren Nischen für Lackier- und Prägeeffekte besetzen, bei denen taktile Veredelungen die Regalpräsenz differenzieren.

Wettbewerbslandschaft

Der indonesische Markt für Faltschachtelverpackungen weist eine zweischichtige Wettbewerbsstruktur mit einer stärker fragmentierten nachgelagerten Konvertierungsbasis auf. Die APP Group, über PT Indah Kiat Pulp and Paper Tbk und PT Pabrik Kertas Tjiwi Kimia Tbk; die APRIL Group, über PT Riau Andalan Paperboard International; und die Pura Group halten die stärksten Positionen bei der inländischen Kartonversorgung. Die Konvertierungsschicht ist weit weniger konzentriert, da viele kleine und mittelgroße Betreiber eher über Preis, Lieferzeit und Kundenservice konkurrieren als über die Kontrolle der Rohstoffversorgung. Dies schafft einen Markt, in dem Kartonzugang, Zertifizierungsbereitschaft und Lieferkonsistenz genauso wichtig sind wie die nominale Kapazität. Es bedeutet auch, dass der indonesische Markt für Faltschachtelverpackungen auf Substratebene konzentriert erscheinen kann, während er auf Konverterebene hochgradig wettbewerbsfähig bleibt.

PT Indah Kiat stärkte seine Position im Februar 2026, als es eine neue 2.000-TPD-OCC-Linie in Karawang in Betrieb nahm, unterstützt durch KI-basierte Qualitätskontrollsysteme von Siemens und ABB. Das Projekt fügt rund 700.000 Tonnen jährliche Recyclingfaserkapazität hinzu, verbessert die Kostenkontrolle und bietet dem Unternehmen einen größeren Schutz gegen Schwankungen bei den Altpapierimporten. Die Kerinci-Kartonmühle von APRIL stärkt ebenfalls die inländische Kartonverfügbarkeit, mit 2,3 Milliarden USD Investition und 1,2 Millionen Tonnen Jahreskapazität, die auf die Nachfrage nach hochwertigem Faltschachtelkarton in Indonesien und auf Exportmärkten ausgerichtet ist. Große mühlengestützte Schritte wie diese erhöhen die Wettbewerbslatte für unabhängige Konverter, insbesondere wenn Kunden einen sicheren Kartonzugang und zuverlässige Compliance-Unterstützung benötigen.

Die Pura Group hat ebenfalls ihre Position neu gestaltet, und ihre Transformation im Jahr 2025 in 5 integrierte Industrielösungen zeigt einen breiteren Vorstoß über die traditionelle Konvertierung hinaus hin zu einer breiteren Verpackungs- und Druckplattform.[3]Pura Group, "Transformation der Pura Group und 5 zukünftige integrierte Industrielösungen", Pura Group, puragroup.com Die stärksten Chancen in bisher unerschlossenen Bereichen liegen bei pharmazeutischen Kartons, digitalen Kurzauflagenaufträgen für den E-Commerce und regionalen Servicemodellen, die auf die Nachfrage in Städten der Stufen 2 und 3 ausgerichtet sind. Konverter, die Compliance-Fähigkeit, kürzere Lieferzeiten und Flexibilität beim Kleinseriendruck kombinieren können, beginnen, ältere lithografische Geschäftsmodelle unter Druck zu setzen, die auf hochvolumigen Jahresprogrammen basieren. Der indonesische Markt für Faltschachtelverpackungen wird daher wahrscheinlich wettbewerbsfähig bleiben, aber der Vorteil verlagert sich zu Lieferanten mit stärkerer Integration, schnellerer Reaktion und besserer Ausrichtung auf sich ändernde Kundenspezifikationen.

Marktführer der indonesischen Faltkarton-Verpackungsbranche

-

PT. Amcor Flexibles Indonesia

-

Tetra Pak International S.A.

-

Asia Pulp & Paper (APP) Group

-

PT Graphic Packaging International Indonesia

-

Mayr-Melnhof Karton AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Geografische Analyse

Java blieb im Jahr 2026 die Kerngeografie für den indonesischen Markt für Faltschachtelverpackungen, wobei die Konvertierungsaktivität auf Groß-Jakarta, Surabaya und Semarang konzentriert war. Die vorgelagerte Mühlenkapazität ist stärker in Sumatra, insbesondere in Riau, und in Banten konzentriert, was bedeutet, dass Kartonproduktion und Kartonkonvertierung nicht immer im selben Logistikkorridor liegen. Diese Trennung fügt Transportkosten zwischen den Inseln und Lieferzeitreibung hinzu, die in flacheren inländischen Verpackungssystemen weniger sichtbar sind. Der Hochlauf der Karawang-Mühle von PT Indah Kiat Pulp and Paper Tbk in Westjava verändert einen Teil dieser Gleichung, da der Standort eine kombinierte Jahreskapazität von 2,4 Millionen Tonnen Weiß- und Braunpapier trägt und voraussichtlich von einer Auslastung von 60 % im Jahr 2026 auf 85–90 % im Jahr 2027 steigen wird.[4]ANDRITZ Group, "Indah Kiat nimmt neue hochkapazitive ANDRITZ-OCC-Linie und Rejektbehandlungssystem in Indonesien in Betrieb", ANDRITZ Group, andritz.com Eine engere Versorgung in der Nähe der Konvertierungsbasis Javas sollte die Kartonverfügbarkeit verbessern und einige der strukturellen Transportnachteile im indonesischen Markt für Faltschachtelverpackungen verringern.

Regionen auf den äußeren Inseln wie Nordsumatra, Sulawesi und Ostkalimantan befinden sich noch in einem früheren Stadium der Kartonadoption, wobei viele Nutzer stärker auf flexible Verpackungen oder Lieferungen von Java-basierten Lieferanten angewiesen sind. Die Nachfrage weitet sich nun aus, da der moderne Einzelhandel, die Expansion von Schnellrestaurants und die Verteilung von Marken-FMCG standardisierte Verpackungsanforderungen über die Hauptinsel hinaus vorantreiben. Die Tatsache, dass rund 70 % der aktuellen indonesischen Schnellrestaurant-Filialen in Städten der Stufen 2 und 3 fehlen, zeigt, wie viel Spielraum für die Nachfrage nach Gastronomiekartons außerhalb der größten städtischen Zentren noch besteht. Da Marken weiter in diese Regionen vordringen, legen sie mehr Wert auf Verpackungen, die längere Transportwege und variablere Handhabungsbedingungen überstehen.

Indonesiens breitere Zellstoff- und Papierbasis verleiht dem Land auch eine andere Position innerhalb von ASEAN. Das Land verfügte im Jahr 2025 über 113 Unternehmen mit einer jährlichen Papierproduktionskapazität von 25,37 Millionen Tonnen und belegte damit weltweit den 6. Platz. Diese Versorgungstiefe verschafft lokalen Konvertern eine günstigere Position als Märkten, die stärker auf importierten Karton angewiesen sind, und unterstützt den Fall für exportorientierte Konvertierung, die an regionale Logistikketten gebunden ist. Indonesiens Rolle als Partnerland bei INNOPROM 2026 zeigt auch, dass die Regierung aktiv inländische Zellstoff- und Papierfähigkeiten gegenüber ausländischen Industriekorridoren präsentiert. Dies stärkt die regionale Relevanz des indonesischen Marktes für Faltschachtelverpackungen über die inländische Nachfrage hinaus.

Jüngste Branchenentwicklungen

- Mai 2026: Die Pura Group trieb die Innovation bei pharmazeutischen Verpackungen in Südostasien durch ihre MIFP-Geschäftseinheit voran und lieferte hochwertige flexible und starre Verpackungen mit fortschrittlichem Rotationstiefdruckverfahren und fälschungssicheren holografischen Lösungen für pharmazeutische Marken und FMCG-Marken, wodurch ihre Position als integrierte Verpackungsplattform gestärkt wurde.

- April 2026: Indonesiens Ministerium für Industrie forderte offiziell eine Diversifizierung der Verpackungen hin zu Papier-, Glas- und Metallformaten als Reaktion auf die Verdoppelung der Kunststoffgranulat-Preise aufgrund von Lieferkettenstörungen im Nahen Osten.

- Februar 2026: PT Indah Kiat Pulp and Paper Tbk (APP Group) nahm eine fortschrittliche 2.000-TPD-OCC-Recyclinglinie in ihrer Mühle in Karawang, Westjava, in Betrieb, geliefert von ANDRITZ mit KI-basierter Qualitätskontrolle von Siemens und ABB, und fügte damit 700.000 Tonnen pro Jahr Recyclingfaserkapazität für die Produktion von Wellpappenrohpapier und Verpackungen bei einer Investition von 150 Millionen USD hinzu.

- Dezember 2025: Die Pura Group kündigte ihre Transformation in 5 integrierte Industrielösungen an, darunter eine kommerzielle Drucklösung zur Herstellung hochwertiger Kartonschachteln mittels Flexo- und Offsetdrucktechnologie, was eine strategische Neuausrichtung vom traditionellen Verpackungskonverter hin zu einer vertikal integrierten Verpackungs- und Technologieplattform markiert.

Berichtsumfang des indonesischen Faltkarton-Verpackungsmarkts

Der Umfang dieses Berichts umfasst die Analyse des Marktes für Faltschachteln in Indonesien. Faltschachteln sind papierbasierte Verpackungslösungen, die in verschiedenen Branchen weit verbreitet sind. Diese Kartons sind leicht, recycelbar und individuell anpassbar, was sie zu einer bevorzugten Wahl für Verpackungen macht. Der Bericht untersucht Markttrends, Wachstumstreiber, Herausforderungen und Chancen und bietet Einblicke in die aktuellen Marktdynamiken und Zukunftsaussichten.

Der Bericht über den indonesischen Markt für Faltschachtelverpackungen ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltschachtelkarton, Coated Unbleached Kraft, White Line Chipboard und andere Materialtypen), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und andere Drucktechnologien) sowie Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und einzelhandelsfertige Verpackungen sowie andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Solid Bleached Sulfate (SBS) |

| Coated Unbleached Kraft (CUK) |

| Folding Boxboard (FBB) |

| White Line Chipboard (WLC) |

| Recycling-Karton |

| Straight Tuck End |

| Reverse Tuck End |

| Lock Bottom |

| Crash Bottom |

| Sleeve-Kartons |

| Gable Top |

| Weitere Kartonformate |

| Lebensmittel und Getränke |

| Gesundheitswesen |

| Kosmetik und Körperpflege |

| Industrie |

| Weitere Endverbraucherbranchen |

| Offsetlithografie |

| Flexodruck |

| Tiefdruck |

| Digitaldruck |

| Siebdruck |

| Weitere Drucktechnologien |

| Nach Materialart | Solid Bleached Sulfate (SBS) |

| Coated Unbleached Kraft (CUK) | |

| Folding Boxboard (FBB) | |

| White Line Chipboard (WLC) | |

| Recycling-Karton | |

| Nach Kartonformat | Straight Tuck End |

| Reverse Tuck End | |

| Lock Bottom | |

| Crash Bottom | |

| Sleeve-Kartons | |

| Gable Top | |

| Weitere Kartonformate | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen | |

| Kosmetik und Körperpflege | |

| Industrie | |

| Weitere Endverbraucherbranchen | |

| Nach Drucktechnologie | Offsetlithografie |

| Flexodruck | |

| Tiefdruck | |

| Digitaldruck | |

| Siebdruck | |

| Weitere Drucktechnologien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert der Nachfrage nach Faltschachtelverpackungen in Indonesien?

Der Sektor wurde im Jahr 2025 auf 0,86 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,41 Milliarden USD erreichen, mit einem CAGR von 8,68 % im Zeitraum 2026–2031.

Was treibt die Kartonnutzung in Indonesien derzeit am stärksten an?

Die stärksten Nachfragetreiber sind die E-Commerce-Expansion, strengere Lebensmittelkontaktvorschriften, höhere Kunststoff-Inputkosten und das breitere Wachstum von Schnellrestaurants in großen und sekundären Städten.

Welcher Materialtyp führt bei der Kartonnutzung in Indonesien?

Faltschachtelkarton führte die Materialnachfrage im Jahr 2025 mit einem Anteil von 37,48 % an, da er für Verpackungen in den Bereichen Lebensmittel, Gesundheitswesen und Körperpflege gut geeignet bleibt.

Welche Endverbraucherkategorie wächst am schnellsten?

E-Commerce und einzelhandelsfertige Verpackungen sind die am schnellsten wachsende Endverbrauchergruppe, mit einem bis 2031 erwarteten CAGR von 11,57 %.

Warum wird Digitaldruck bei Kartons immer wichtiger?

Der Digitaldruck soll mit einem CAGR von 10,93 % wachsen, da Markeninhaber kürzere Auflagen, schnellere Designänderungen und bessere Unterstützung für Werbe- und Online-Kampagnen wünschen.

Wie prägt die Geografie Angebot und Nachfrage in ganz Indonesien?

Java bleibt der wichtigste Konvertierungsknotenpunkt, während Sumatra und Banten über große Mühlenkapazitäten verfügen, und die Nachfrage auf den äußeren Inseln steigt, da Schnellrestaurants, FMCG und der moderne Einzelhandel tiefer in Sekundärstädte vordringen.

Seite zuletzt aktualisiert am: