Größe und Marktanteil des asiatisch-pazifischen Faltschachtelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

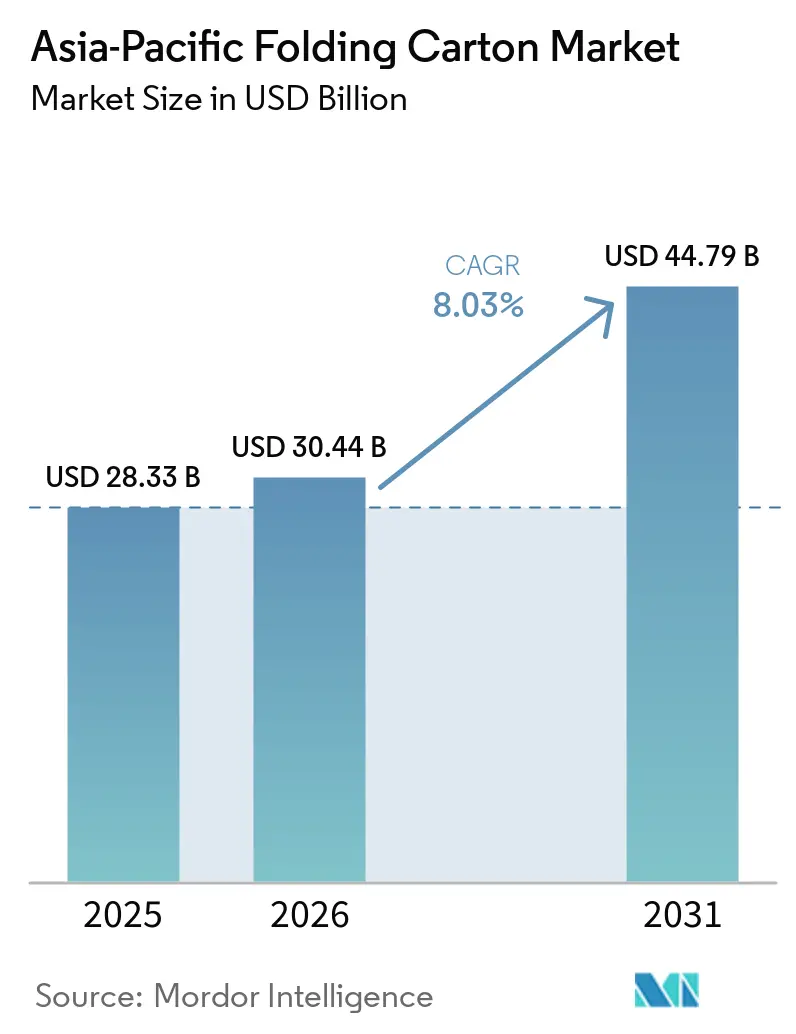

| Marktgröße im Basisjahr (2025) | 28.33 Milliarden US-Dollar |

| Marktgröße (2026) | 30.44 Milliarden US-Dollar |

| Marktgröße (2031) | 44.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

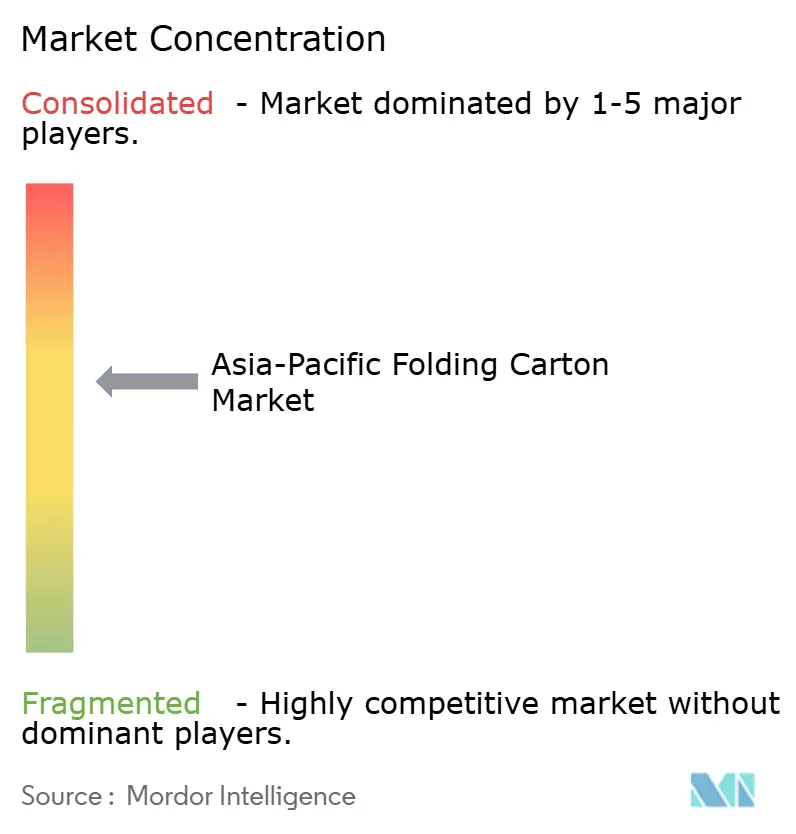

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Faltschachtelmarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Faltschachtelmarkts soll von 28,34 Milliarden USD im Jahr 2025 auf 30,43 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,03 % über den Zeitraum 2026–2031 einen Wert von 44,79 Milliarden USD erreichen. Der asiatisch-pazifische Faltschachtelmarkt expandiert, weil Verpackungskäufer in der gesamten Region Sekundärverpackungen auf faserbasierte Formate umstellen, die leichter zu recyceln und in regulierten Einzel- und Exportkanälen besser akzeptiert sind. Die Nachfrage aus den Bereichen verpackte Lebensmittel, Milchprodukte, Getränke und Convenienceprodukte bildet weiterhin die größte Volumenbasis, während hochwertige Anwendungen in den Bereichen Gesundheitswesen, Nahrungsergänzungsmittel und Schönheitspflege den Wertmix der Region anheben. Japan fügt durch gefriergeeignetes Karton, das in Anwendungen für Convenience-Mahlzeitenkits und Fertiggerichte verwendet wird, eine wichtige Premiumschicht hinzu, die sich von der eher standardmäßigen Faltschachtelnachfrage im übrigen Teil der Region unterscheidet. Indien und Südostasien ziehen ebenfalls neue Investitionen in die Verarbeitung an, da multinationale und regionale Marken lokale Lieferanten suchen, die Druckqualität, Compliance und Lieferanforderungen in großem Maßstab erfüllen können. Die Wettbewerbsbedingungen bleiben moderat, da global integrierte Produzenten, regionale Verpackungsgruppen und viele inländische Verarbeiter alle aktiv sind, obwohl Akteure mit stärkerer Kartonintegration bei steigenden Rohstoffkosten besser positioniert sind.

Wichtigste Erkenntnisse des Berichts

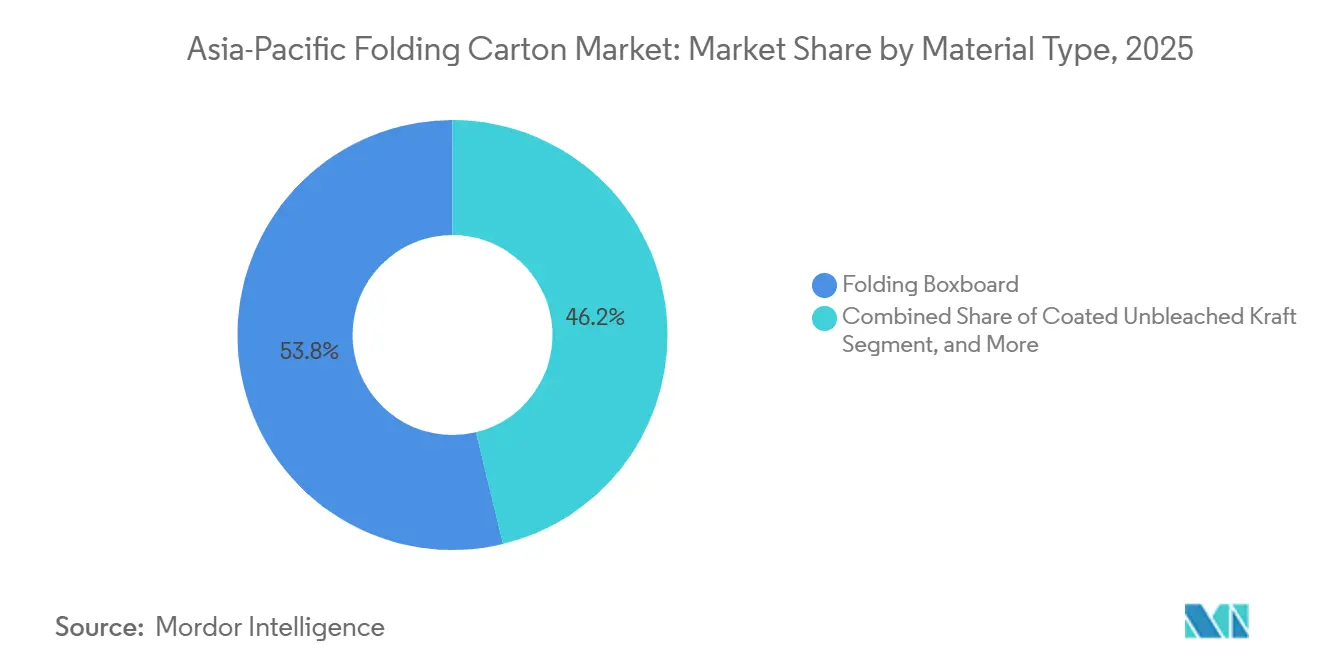

- Nach Materialtyp entfiel auf Faltschachtelkarton im Jahr 2025 ein Marktanteil von 53,78 % am asiatisch-pazifischen Faltschachtelverpackungsmarkt.

- Nach Drucktechnologie wird die Größe des asiatisch-pazifischen Faltschachtelverpackungsmarkts für Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 10,78 % wachsen.

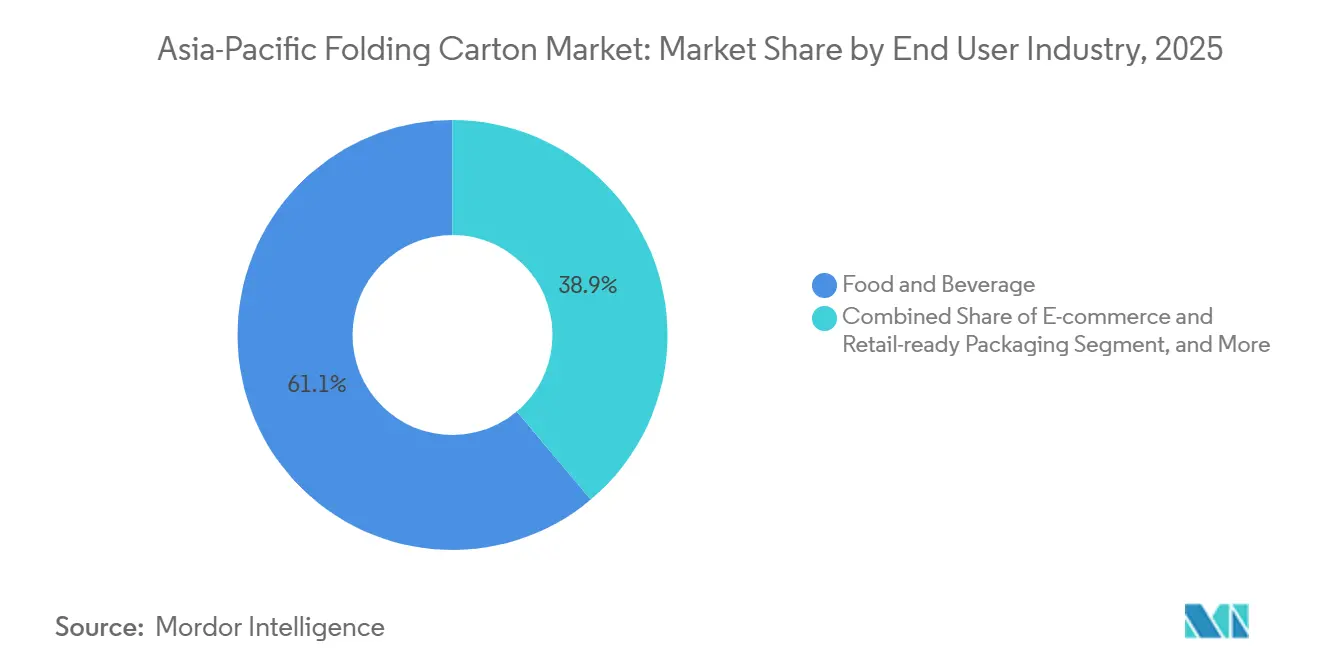

- Nach Endverbraucherbranche entfiel auf die Lebensmittel- und Getränkeindustrie im Jahr 2025 ein Marktanteil von 61,12 % am asiatisch-pazifischen Faltschachtelverpackungsmarkt.

- Nach Geografie wird der asiatisch-pazifische Faltschachtelverpackungsmarkt in Indien bis 2031 voraussichtlich mit einer CAGR von 10,15 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Faltschachtelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Lebensmittel- und Getränkekonsum in aufstrebenden asiatischen Volkswirtschaften | +2.2% | APAC-Kernregion, China, Indien, Vietnam, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu nachhaltigen und recycelbaren Verpackungsmaterialien | +1.8% | Global, mit beschleunigtem Tempo in China, Südkorea, Australien und ASEAN-Exportzentren | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion des E-Commerce und des Omni-Channel-Einzelhandels | +1.4% | China, Indien, Südostasien, Vietnam, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Pharmaproduktion und steigende Gesundheitsausgaben | +1.0% | Indien, China, Südkorea, Japan und Ausstrahlungseffekte auf Vietnam und Indonesien | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Subventionen für hochwertigen digitalen Faltschachteldruck in Exportzentren | +0.7% | Chinas exportorientierte Produktionsprovinzen, Indien | Mittelfristig (2–4 Jahre) |

| Einführung pilzbasierter Barrierebeschichtungen als Ersatz für Kunststoffeinlagen | +0.4% | Frühe Pilotprojekte in Japan, Südkorea sowie kommerzielles Interesse in Australien und Neuseeland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Lebensmittel- und Getränkekonsum in aufstrebenden asiatischen Volkswirtschaften

Die Nachfrage nach Lebensmitteln und Getränken bleibt die deutlichste Volumenbasis für den asiatisch-pazifischen Faltschachtelmarkt, da Sekundärverpackungen für Milchprodukte, gekühlte Lebensmittel, Snacks, Getränke und Fertiggerichte im modernen Einzelhandel, in Exportkanälen und in Convenienceformaten benötigt werden. Die größte Veränderung besteht nicht nur in einem höheren Konsum, sondern auch in einer stetigen Verlagerung hin zu verpackten Produkten, die eine bessere Druckqualität, eine stärkere Regalwirkung und Lebensmittelkontakttauglichkeit sowohl im Inlands- als auch im Exportverkauf erfordern. Vietnam und Indonesien stechen hervor, weil Verarbeiter zunehmend verpackte Lebensmittelströme bedienen, die sowohl mit der lokalen Nachfrage als auch mit der Exportproduktion verbunden sind, was den Bedarf an leistungsfähigeren Kartonqualitäten und zuverlässigeren Veredelungskapazitäten erhöht. Einzelportions-, Kühl- und Convenienceformate erweitern ebenfalls die Anwendungsbasis, insbesondere dort, wo städtische Einkaufsmuster kleinere Verpackungen und häufigere Nachfüllungen gegenüber größeren Haushaltseinkäufen bevorzugen.

Wandel hin zu nachhaltigen und recycelbaren Verpackungsmaterialien

Nachhaltigkeit beeinflusst den asiatisch-pazifischen Faltschachtelmarkt durch Beschaffungsentscheidungen, da Markeninhaber Verpackungsoptionen nun genauer auf Recyclingfähigkeit, Fasergehalt und Übereinstimmung mit erklärten Umweltzielen prüfen. Diese Verschiebung ist bedeutsam, weil Faltschachteln diese Anforderungen oft leichter erfüllen als kunststofflastige Formate, die ein schwierigeres Recyclingprofil oder eine schwächere Übereinstimmung mit den Nachhaltigkeitsansprüchen der Marken aufweisen. Das Ergebnis ist ein breiterer Dialog zwischen Verarbeitern und Markeninhabern, insbesondere bei hochwertigen Lebensmitteln, Körperpflege und exportorientierten Konsumgütern, wo die Verpackungsauswahl nun eine stärkere Compliance- und Reputationsdimension trägt. Graphic Packaging hat diese Richtung durch sein Vision-2030-Programm bekräftigt, das 90 % erneuerbare Brennstoffnutzung und 100 % nachhaltig bewirtschaftete eingekaufte Forstprodukte anstrebt und zeigt, wie Nachhaltigkeitsleistung zu einem Teil der Lieferantenpositionierung in Verpackungsgesprächen wird. Da sich diese Beschaffungsfilter in den regionalen Lieferketten ausbreiten, profitiert der asiatisch-pazifische Faltschachtelmarkt von seiner engen Verbindung mit recycelbaren, hochdruckfähigen und zunehmend hochwertigen faserbasierten Verpackungslösungen.

Schnelle Expansion des E-Commerce und des Omni-Channel-Einzelhandels

Der E-Commerce fügt dem asiatisch-pazifischen Faltschachtelmarkt eine separate Nachfrageschicht hinzu, da Faltschachteln nun nicht nur für die Ladenauslage, sondern auch für Versandtauglichkeit, maßgerechten Schutz und schnellen Produktumschlag in Online-Kanälen ausgewählt werden. Diese Verschiebung ist besonders wichtig in Kategorien wie Schönheitspflege, Nahrungsergänzungsmittel und kleine verpackte Lebensmittel, wo häufige Artikelnummernwechsel flexiblen Druck, schnelle Grafikaktualisierungen und kürzere Produktionsläufe wertvoller machen als zuvor. Der Omni-Channel-Einzelhandel verändert auch die Nachschubmuster, da Lieferanten eine Mischung aus Ladenregalen, Direktbestellungen an Verbraucher und Werbeaktionen bedienen müssen, die in kürzeren Zyklen ablaufen und oft kleinere Chargen erfordern. BOBST stellte fest, dass industrieller Tintenstrahldruck für Faltschachteln weltweit schnell expandiert, was den regionalen Fall für Verarbeiter unterstützt, die in digitale Kapazitäten investieren, um kürzere Läufe und variable Produktionsanforderungen im Zusammenhang mit dem Online-Einzelhandel zu bewältigen.[1]BOBST, "Die Grundlagen der Faltschachtelverarbeitung," BOBST, bobst.com Der kommerzielle Effekt ist, dass Verarbeiter mit einem besseren Gleichgewicht aus Strukturdesign, Veredelungsflexibilität und schneller Produktion wahrscheinlich einen größeren Anteil des entstehenden Online-Verpackungsmix gewinnen werden.

Zunehmende Pharmaproduktion und steigende Gesundheitsausgaben

Die Gesundheitsnachfrage hebt den asiatisch-pazifischen Faltschachtelmarkt auf dauerhaftere Weise an, da pharmazeutische Sekundärverpackungen eine engere Druckkontrolle, Rückverfolgbarkeit, Manipulationssicherheit und sauberere Verarbeitungsbedingungen erfordern als die meisten Massenmarkt-Faltschachtelanwendungen. Dies verändert die Wirtschaftlichkeit des Segments, da pharmazeutische Faltschachteln weniger dem reinen Preiswettbewerb ausgesetzt sind und stärker von Compliance, Konsistenz und der Fähigkeit zur Bewältigung häufiger Spezifikationsänderungen beeinflusst werden. Indien, Japan, Südkorea und China tragen alle zu diesem Muster bei, durch eine Kombination aus alternden Bevölkerungen, exportorientierter Arzneimittelproduktion und strengeren Kennzeichnungs- und codierten Verpackungsanforderungen, die Verarbeiter stetig zu höherwertigen Substraten und besseren Drucksystemen drängen. Die Eröffnung einer fortschrittlichen Beschichtungsanlage für Gesundheitsverpackungen durch Amcor im April 2026 in Malaysia mit einer Investition von über 35 Millionen USD zeigt, dass Lieferanten entlang der gesamten Wertschöpfungskette in die Gesundheitsverpackungsmöglichkeiten der Region investieren, anstatt sie als kurzfristige Nische zu behandeln. Infolgedessen gewinnt der asiatisch-pazifische Faltschachtelmarkt einen qualitätsgetriebenen Wachstumsstrom, der über dem standardmäßigen Volumenprofil von Lebensmittel- und Getränkefaltschachteln liegt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise für Karton | -2.1% | Globale Lieferkette, konzentrierter Druck in Südkorea und Japan, Ausstrahlungseffekte auf Indien und ASEAN | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Verpackungsformate | -1.5% | Südostasien, Indien, preissensible Segmente, globale Verbraucher-Snack- und Getränkekanäle | Mittelfristig (2–4 Jahre) |

| Verschärfung regionaler Wassernutzungsvorschriften | -0.8% | China, Indien, Australien | Mittelfristig (2–4 Jahre) |

| Steigende Betriebskosten der Papierfabriken | -0.6% | Japan, Südkorea, Australien, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise für Karton

Die Rohstoffvolatilität bleibt die deutlichste kurzfristige Einschränkung für den asiatisch-pazifischen Faltschachtelmarkt, da unabhängige Verarbeiter exponiert sind, wenn sich Karton- und Zellstoffkosten schneller bewegen als die Vertragspreise mit großen Konsumgüterkunden. Der Druck ist nicht gleichmäßig über die Region verteilt, da importabhängige Märkte und Verarbeiter ohne Rückwärtsintegration weniger Spielraum zur Bewältigung von Kostenschwankungen haben als Papierfabriken, die einen größeren Anteil ihrer eigenen Kartonversorgung kontrollieren. Dies ist für das Investitionsverhalten relevant, da Kapazitätserweiterungen verzögert werden können, wenn die Margentransparenz nachlässt, selbst in Märkten, in denen die Endnachfrage gesund bleibt. Die Ergebnisse von Smurfit WestRock für das erste Quartal 2026 wiesen auf höhere Wellpappenpreise in der Region im März und April 2026 aufgrund von Energiekosten und verbesserter Nachfrage hin, was bestätigt, dass sich die Preisbedingungen noch bewegen und dass Verpackungsakteure in einem Kostenumfeld operieren, das weiterhin sensibel ist. Die wahrscheinliche Folge ist eine stärkere Differenzierung zwischen integrierten Lieferanten, die Margen über den Zyklus halten können, und kleineren Verarbeitern, die stark auf Standardqualitäten und vertragsgetriebene Volumina setzen.

Wettbewerb durch flexible Verpackungsformate

Flexible Verpackungen bleiben eine echte Einschränkung für den asiatisch-pazifischen Faltschachtelmarkt, aber der Druck konzentriert sich auf Kategorien, in denen niedrige Stückkosten und geringes Gewicht wichtiger sind als Struktur, Premium-Branding oder Recyclingfähigkeit. Snacklebensmittel, Süßwaren und Einzelportionsgetränkeverpackungen in preissensiblen Kanälen bevorzugen in mehreren südostasiatischen und indischen Anwendungen weiterhin Beutel und folienbasierte Formate, da die Wirtschaftlichkeit für Einstiegspreisprodukte oft einfacher ist. Dies schafft eine klare Grenze für Faltschachteln in ländlichen oder preisgünstigen Kanälen, wo der Präsentationswert gegenüber Kostenkontrolle und Portabilität zweitrangig ist. Gleichzeitig ist die Bedrohung in Segmenten schwächer, die Manipulationssicherheit, stärkere Regalwirkung, bessere Druckqualität oder eine glaubwürdigere recycelbare Verpackungsbotschaft benötigen, insbesondere bei hochwertigen Lebensmitteln, im Gesundheitswesen und in der Schönheitspflege. Das Wettbewerbsbild ist daher gemischt und nicht universell, wobei Faltschachteln in stark preisgetriebenen Formaten etwas Boden verlieren, aber in regulierten, hochwertigen und exportorientierten Anwendungen in der gesamten Region an Relevanz gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Faltschachtelkarton führt nach Volumen, gebleichtes Sulfatkarton steigert den Premiumwert

Faltschachtelkarton hielt im Jahr 2025 einen Anteil von 53,78 % am asiatisch-pazifischen Faltschachtelmarkt, was die starke Eignung des Materials für Massenmarkt-Konsumgüter widerspiegelt, die Steifigkeit, Oberflächenqualität und effiziente Verarbeitung über große Produktionsläufe hinweg benötigen. Es bleibt das bevorzugte Volumensubstrat in vielen Lebensmittel-, Getränke-, Haushalts- und allgemeinen Verbraucheranwendungen, da es ein praktisches Gleichgewicht zwischen Erscheinungsbild, struktureller Leistung und Kosten in den größten Verpackungsprogrammen der Region bietet. Andere Qualitäten sind weiterhin relevant, wobei beschichtetes ungebleichtes Kraftkarton eine Rolle behält, wo Reißfestigkeit wichtig ist, und weißes Linienspankarton in recyclinggehaltsorientierten Anwendungen relevant bleibt, die mit sich entwickelnden Nachhaltigkeitsanforderungen übereinstimmen. Das breite Ergebnis ist ein Materialmix, in dem Faltschachtelkarton weiterhin die Mainstream-Nachfrage verankert, insbesondere in den Teilen des asiatisch-pazifischen Faltschachtelmarkts, die auf Skalierung, Druckqualität und etablierte Verarbeitungsvertrautheit angewiesen sind.

Gebleichtes Sulfatkarton soll von 2026 bis 2031 mit einer CAGR von 10,23 % wachsen, und dieses Tempo spiegelt die steigende Nachfrage in pharmazeutischen, hochwertigen Körperpflege-, Nahrungsergänzungsmittel- und Säuglingsernährungsanwendungen wider, nicht im hochvolumigen Lebensmittel-Mainstream. Der Reiz dieser Qualität liegt nicht nur in ihrer Helligkeit oder Druckerscheinung, sondern auch in ihrer engeren Konsistenz, saubereren Faserstruktur und stärkeren Eignung für sensible Endanwendungen, bei denen Sicherheit, Produktimage und detaillierte Druckleistung alle wichtig sind. Dies macht gebleichtes Sulfatkarton besonders wichtig in den höherwertigen Schichten der asiatisch-pazifischen Faltschachtelindustrie, wo Käufer bereit sind, mehr für zuverlässige Faltschachtelleistung und stärkere Compliance-Ausrichtung zu zahlen. Sein schnelleres Wachstum sagt daher weniger über eine breite Massenexpansion aus als über die stetige Bewegung des Marktes hin zu Premiumsubstraten in Anwendungen, in denen Regulierung und Markenwert beide steigen.

Nach Drucktechnologie: Lithografiedruck hält die Basis, Digitaldruck gewinnt durch Flexibilität

Lithografiedruck erfasste im Jahr 2025 nach Drucktechnologie 69,53 % des asiatisch-pazifischen Faltschachtelmarkts und behielt diese Führungsposition, weil die Region nach wie vor stark auf lange Produktionsläufe in der Lebensmittel- und Getränkeverpackung angewiesen ist, bei denen die Rüstkosten auf sehr große Volumina verteilt werden können. Das Verfahren bleibt in China, Indien und Südostasien hochgradig wettbewerbsfähig, da Verarbeiter, die große Konsumgüterkonten bedienen, weiterhin Wiederholbarkeit, Farbqualität und effizienten Ausstoß auf etablierten Anlagen priorisieren. Flexodruck und Tiefdruck bleiben in engeren Anwendungsnischen aktiv, sind aber im Hauptteil des Marktes dem Offsetdruck untergeordnet, wo Faltschachtelaufträge weiterhin die Skalenökonomie bevorzugen. Die anhaltende Stärke des Offsetdrucks bedeutet, dass der asiatisch-pazifische Faltschachtelmarkt weiterhin auf einer großen Produktionsbasis ruht, die Laufeffizienz, Ausbeitemanagement und zuverlässige Veredelung gegenüber reiner Kurzlaufflexibilität belohnt.

Digitaldruck soll bis 2031 mit einer CAGR von 10,78 % wachsen, und seine Dynamik kommt aus Anwendungen, die variable Daten, schnellere Grafikänderungen, kleinere Chargen und eine geringere Strafe für häufigen Artikelnummernwechsel benötigen. Pharmazeutische und Nahrungsergänzungsmittel-Faltschachteln sind besonders wichtig, da Codierung, Fälschungsschutzmerkmale und rückverfolgbare Informationen direkter in die Produktion integriert werden können, ohne auf sekundäre Etikettierungsschritte angewiesen zu sein. BOBST hat erklärt, dass industrieller Tintenstrahldruck für Faltschachteln in einem starken Tempo wächst und das digital adressierbare Faltschachtelvolumen schnell expandiert, was die regionale Bewegung hin zu digital fähigeren Verarbeitungsanlagen unterstützt. Langfristig bedeutet dies, dass der asiatisch-pazifische Faltschachtelmarkt seine offsetlastige Volumenstruktur beibehält, aber ein größerer Anteil des Wertwachstums wahrscheinlich von Verarbeitern kommen wird, die Digitaldruck mit komplexerer Veredelung und kürzeren Reaktionszyklen kombinieren können.

Nach Endverbraucherbranche: Lebensmittelverarbeitungsvolumina verankern das Wachstum, Gesundheitswesen hebt den Wertmix an

Lebensmittel und Getränke machten im Jahr 2025 61,12 % des Marktanteils des asiatisch-pazifischen Faltschachtelmarkts aus und bestätigen, dass die größte Nachfragebasis weiterhin aus hochvolumigen verpackten Lebensmitteln, Milchprodukten, Getränken und Convenienceprodukten stammt, die über Einzel- und Gastronomiekanäle vertrieben werden. Das Segment profitiert von einer engen Übereinstimmung zwischen Faltschachtelleistung und Endverbraucherbedürfnissen, da Marken Verpackungen wünschen, die Regalwirkung, Lebensmittelkontakttauglichkeit, strukturelle Zuverlässigkeit und gute Druckreproduktion kombinieren, ohne in teurere Starrformate zu wechseln. Die von SCG Packaging gemeldete Nachfragestärke in Vietnam und Indonesien im Jahr 2025 unterstützt auch die Ansicht, dass das Lebensmittel- und Getränkewachstum in ASEAN die Faltschachtelnachfrage direkt antreibt, insbesondere dort, wo Markenfertigwaren im organisierten Einzelhandel und im modernen Handel an Bedeutung gewinnen.[2]SCG Packaging Public Company Ltd., "SCGP gibt starke Leistung 2025 bekannt," SCGP Newsroom, newsroom.scgpackaging.com Japan fügt innerhalb dieser großen Kategorie eine Premiumnische durch gefriergeeignetes Faltkarton hinzu, das in Convenience-Mahlzeitenkits und Fertiggerichten verwendet wird, und dieses Teilsegment weist ein deutlich höheres Wertprofil auf als standardmäßige Umgebungstemperatur-Lebensmittelfaltschachteln, die anderswo in der Region verkauft werden.

Gesundheitswesen/Pharmazeutika sollen von 2026 bis 2031 mit einer CAGR von 10,62 % expandieren, was es zum am schnellsten wachsenden Endverbrauchersegment und einem der deutlichsten Werttreiber innerhalb der asiatisch-pazifischen Faltschachtelindustrie macht. Das Segment entfernt sich von der rohstoffartigen Beschaffung, da Serialisierung, Fälschungsschutzdruck, Rückverfolgbarkeit und strengere Verpackungsintegritätsanforderungen die Bedeutung von Substratkonsistenz und kontrollierter Verarbeitung erhöhen. Diese Verschiebung unterstützt Premium-Kartonqualitäten, insbesondere bei Faltschachteln für Injektionspräparate, Exportarzneimittel, Nahrungsergänzungsmittel und Spezialtherapien, bei denen die bedruckte Faltschachtel als Teil eines umfassenderen Compliance-Systems und nicht als einfache Außenverpackung fungiert. Der kombinierte Effekt ist, dass der asiatisch-pazifische Faltschachtelmarkt nicht mehr nur von Lebensmittelvolumina angetrieben wird, da das Gesundheitswesen die Obergrenze für Margen, technische Standards und Verarbeiterinvestitionen in der gesamten Region stetig anhebt.

Geografische Analyse

China hielt im Jahr 2025 einen Marktanteil von 46,63 % am asiatisch-pazifischen Faltschachtelmarkt und verschaffte dem Land eine entscheidende Führungsposition aufgrund seines Ausmaßes an Konsumgüterproduktion, einer großen Kartonbasis und einer breiten Endverbrauchernachfrage in den Bereichen Lebensmittel, Getränke, Körperpflege, Elektronik und Gesundheitswesen. Diese Position wird dadurch gestärkt, dass China das wichtigste Zentrum der Region für hochvolumige Verpackungsverarbeitung bleibt, wo lange Läufe und breite Kundenvielfalt sowohl Mainstream- als auch speziellere Faltschachtelanwendungen unterstützen. Smurfit WestRock erklärte in seinem Jahresbericht 2025, dass seine asiatisch-pazifischen Konsumverpackungsoperationen in China, Japan und Australien ein verbessertes Nachfrageprofil verzeichneten, was mit der stärkeren Verpackungsaktivität der Region beim Eintritt in das Jahr 2026 übereinstimmt.[3]Smurfit WestRock plc, "Jahresbericht 2025," Smurfit WestRock, smurfitwestrock.com Japan ist, obwohl kleiner in Volumenbegriffen, weiterhin bedeutsam, da es eine Premiumnachfrage nach gefriergeeigneten Lebensmittelfaltschachteln und manipulationssicheren Pharmaverpackungen unterstützt, die in der Regel bessere Stückmargen aufweisen als standardmäßige Konsumfaltschachteln.

Indien soll die schnellste Expansion in der Größe des asiatisch-pazifischen Faltschachtelmarkts nach Geografie verzeichnen, mit einer CAGR von 10,15 % von 2026 bis 2031, unterstützt durch eine Kombination aus Konsumgüternachfrage, Pharmaproduktion und zunehmender Durchdringung des organisierten Einzelhandels. Der Wachstumsfall ist stärker als eine einfache Bevölkerungsgeschichte, da Markeninhaber zunehmend lokale Lieferanten benötigen, die engere Druckqualität, schnellere Designänderungen und compliance-fähige Verpackungen sowohl für inländische als auch für Exportprogramme liefern können. Dies lenkt die Aufmerksamkeit auf Industriekorridore wie Tamil Nadu und Maharashtra, wo neue Investitionen und exportgebundene Verpackungsaktivitäten die Basis für die lokale Faltschachtelverarbeitung stärken. Die Pharmanachfrage fügt eine weitere Schicht hinzu, da Serialisierungs- und codierte Verpackungsanforderungen Verarbeiter bevorzugen, die präziseren Druck und höhere Substratkonsistenz liefern können als die kostengünstigsten Betreiber des Marktes. Die von SCG Packaging festgelegten ASEAN-Kapazitätsprioritäten unterstützen auch die Ansicht, dass Indien und benachbarte Märkte als aktive Wachstumsziele innerhalb des breiteren asiatisch-pazifischen Faltschachtelmarkts behandelt werden, nicht als entfernte langfristige Optionen.

Australien und Neuseeland repräsentierten einen kleineren absoluten Anteil am asiatisch-pazifischen Faltschachtelmarkt, bleiben aber wichtig, weil sie einen höheren Maßstab für Recyclingfähigkeit, Verpackungsqualität und Beschaffungsdisziplin in hochwertigen Endanwendungen setzen. Dies ist für Exporteure in ganz Südostasien relevant, da Lieferanten, die diese Märkte bedienen, oft stärkere Verpackungserwartungen hinsichtlich Faserqualität, Druckpräsentation und Dokumentation erfüllen müssen. Der Rest des asiatisch-pazifischen Raums, insbesondere Indonesien, Thailand, die Philippinen, Malaysia und Vietnam, generiert weiterhin inkrementelle Nachfrage durch tiefere Durchdringung des organisierten Einzelhandels, mehr Markenfertigwaren und eine wachsende Basis lokaler und multinationaler Produktion. Wenn diese Märkte reifen, wird der asiatisch-pazifische Faltschachtelmarkt wahrscheinlich mehr Nachfrage nach zertifizierter, besser veredelter und flexiblerer Faltschachtelversorgung sehen, anstatt nur höherer Tonnage aus Standardqualitäten.

Wettbewerbslandschaft

Der asiatisch-pazifische Faltschachtelmarkt blieb im Jahr 2025 an der Spitze moderat konsolidiert, wobei globale Gruppen wie Smurfit WestRock und Graphic Packaging neben regionalen Akteuren wie Oji Holdings und SCG Packaging konkurrierten, während ein sehr großes Feld inländischer Verarbeiter weiterhin einen erheblichen Anteil des Rohwarenvolumens abwickelte. Diese Struktur ist bedeutsam, da Skalierung bei der Beschaffung wichtig ist, aber lokale Präsenz, Substratzugang und Veredelungsflexibilität weiterhin Kaufentscheidungen in einzelnen Ländern und Endverbraucherkategorien prägen. Smurfit WestRock erklärte, dass seine Fusionsintegration bis Ende 2025 Ziele von über 400 Millionen USD übertraf und ein verbessertes Nachfrageprofil in den asiatisch-pazifischen Operationen meldete, was darauf hindeutet, dass große integrierte Lieferanten in die aktuelle Phase mit stärkerem operativem Hebel eintreten. Graphic Packaging meldete 2.208 Millionen USD Nettoumsatz im Jahr 2025 für sein Segment Internationale Kartonverpackung und nutzte weiterhin Nachhaltigkeitsziele als kommerzielles Differenzierungsmerkmal, was seine Position in Kundengesprächen stärkt, die nun Verpackungsleistung mit Umweltberichterstattungserwartungen kombinieren.

Diese Schritte sind wichtig, weil der asiatisch-pazifische Faltschachtelmarkt Akteure belohnt, die regionale Skalierung mit Automatisierung, stabiler Qualität und ausreichender technischer Tiefe kombinieren können, um sowohl standardmäßige Konsumgüter als auch speziellere Gesundheitswesen- oder Premium-Schönheitspflegekonten zu bedienen. Gleichzeitig absorbieren inländische chinesische und indische Verarbeiter weiterhin einen großen Anteil der grundlegenden Faltschachtelvolumina, was den Preisdruck in Mainstream-Formaten aufrechthält und verhindert, dass der Markt eng konzentriert wird. Die neue Gesundheitsverpackungsbeschichtungsanlage von Amcor in Malaysia zeigt auch, dass der Wettbewerb über traditionelle Faltschachtelverarbeiter hinaus zunimmt und zunehmend benachbarte Verpackungsspezialisten einschließt, die Positionen in höherwertigen regionalen Verpackungssegmenten aufbauen.[4]Amcor, "Amcor eröffnet fortschrittliche Gesundheitsverpackungsbeschichtungsanlage in Malaysia," PR Newswire, prnewswire.com Die offensten Wettbewerbsräume bleiben Premium-Gesundheitswesen-Faltschachteln in schnell wachsenden Märkten, digital gestützte Kurzlaufproduktion für online-first-Marken und qualitativ hochwertigeres verarbeitetes Karton für exportorientierte verpackte Lebensmittelanwendungen.

Die nächste Wettbewerbsphase wird wahrscheinlich mehr von Prozesskompetenz als von bloßem Volumen abhängen, da Käufer gleichzeitig schnellere Umrüstungen, rückverfolgbarere Ausgaben und stärkere Nachhaltigkeitsnachweise fordern. BOBSTs Einschätzung des zunehmenden industriellen Tintenstrahldrucks bei Faltschachteln unterstützt diese Richtung, da digitale Systeme die minimale effiziente Lauflänge reduzieren und Testbestellungen oder häufige Designänderungen einfacher zu bedienen machen. Langfristig könnten alternative Barriertechnologien einen weiteren Differenzierungspunkt schaffen, da von der Amerikanischen Chemischen Gesellschaft hervorgehobene Forschung zeigte, dass pilzbasierte Beschichtungen in Kombination mit Cellulose-Nanofibrillen die Wasserbeständigkeit auf faserbasierten Substraten verbessern und dazu beitragen können, die Abhängigkeit von Kunststoffeinlagen in zukünftigen Verpackungsformaten zu reduzieren. Insgesamt bleibt der asiatisch-pazifische Faltschachtelmarkt wettbewerbsfähig und nur moderat konzentriert, da die Führung an der Spitze sichtbar ist, aber eine breite inländische Versorgungsbasis weiterhin bedeutungsvolles Volumen in Standardanwendungen hält.

Marktführer der asiatisch-pazifischen Faltschachtelindustrie

Graphic Packaging International, LLC

International Paper Company

Smurfit WestRock plc

Stora Enso Oyj

Oji Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Smurfit WestRock plc meldete die Ergebnisse für das erste Quartal 2026 und zeigte weiteres Wachstum in seinem EMEA- und APAC-Geschäftssegment, wobei die Wellpappenpreise in der Region im März und April 2026 aufgrund höherer Energiekosten und verbesserter Nachfrage stiegen.

- April 2026: Amcor plc eröffnete eine fortschrittliche Beschichtungsanlage für Gesundheitsverpackungen in Subang Jaya, Selangor, Malaysia, mit einer Investition von über 35 Millionen USD. Die Anlage führt die Luftmesserbeschichtungstechnologie in Südostasien für die Produktion von beschichtetem medizinischem Papier ein, das in sterilen Medizinproduktverpackungen verwendet wird, und stärkt die Resilienz der regionalen Lieferkette sowie die Unterstützung von Gesundheitskunden in der gesamten asiatisch-pazifischen Region.

- Februar 2026: SCG Packaging Public Company Ltd. (SCGP) legte ein Investitionsbudget für 2026 von 10.000 Millionen THB (300 Millionen USD) und ein EBITDA-Ziel von 18.300 Millionen THB (500 Millionen USD) fest und bestätigte Expansionsmöglichkeiten in Vietnam und Indonesien mit einem Markteintritts-Fokus auf Indien.

- Januar 2026: SCG Packaging meldete eine starke Jahresleistung 2025 mit einem EBITDA von 17.210 Millionen THB (482 Millionen USD) und einem Gewinn von 4.069 Millionen THB (113,4 Millionen USD) (plus 10 % im Jahresvergleich), trotz eines Rückgangs des Gesamtumsatzes um 6 %.

Berichtsumfang des asiatisch-pazifischen Faltschachtelmarkts

Der Umfang dieses Berichts umfasst die Analyse des asiatisch-pazifischen Faltschachtelmarkts mit Schwerpunkt auf aktuellen Trends, Wachstumstreibern, Herausforderungen und Chancen. Faltschachteln sind papierbasierte Verpackungslösungen, die weit verbreitet für Konsumgüter eingesetzt werden, darunter Lebensmittel, Getränke, Körperpflegeprodukte und andere. Die Studie untersucht die Marktdynamik, die Lieferkette und die Wettbewerbslandschaft und liefert Einblicke in die Marktleistung während des Prognosezeitraums.

Der Bericht über den asiatisch-pazifischen Faltschachtelverpackungsmarkt ist segmentiert nach Materialtyp (gebleichtes Sulfatkarton, Faltschachtelkarton, beschichtetes ungebleichtes Kraftkarton, weißes Linienspankarton und weitere), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere), Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und einzelhandelsfertige Verpackung und weitere) und Geografie (China, Japan, Indien, Südkorea, Australien und Neuseeland, Rest des asiatisch-pazifischen Raums). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gebleichtes Sulfatkarton |

| Faltschachtelkarton |

| Beschichtetes ungebleichtes Kraftkarton |

| Weißes Linienspankarton |

| Sonstige Materialtypen |

| Lithografiedruck |

| Flexodruck |

| Digitaldruck |

| Tiefdruck |

| Sonstige Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika |

| Körperpflege und Kosmetik |

| Elektro und Elektronik |

| Haushalts- und Industriegüter |

| Tabak |

| E-Commerce und einzelhandelsfertige Verpackung |

| Sonstige Endverbraucherbranchen |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien und Neuseeland |

| Rest des asiatisch-pazifischen Raums |

| Nach Materialtyp | Gebleichtes Sulfatkarton |

| Faltschachtelkarton | |

| Beschichtetes ungebleichtes Kraftkarton | |

| Weißes Linienspankarton | |

| Sonstige Materialtypen | |

| Nach Drucktechnologie | Lithografiedruck |

| Flexodruck | |

| Digitaldruck | |

| Tiefdruck | |

| Sonstige Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen/Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Elektro und Elektronik | |

| Haushalts- und Industriegüter | |

| Tabak | |

| E-Commerce und einzelhandelsfertige Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Faltschachtelmarkt aktuell und in der Prognose?

Der asiatisch-pazifische Faltschachtelmarkt wurde im Jahr 2025 auf 28,34 Milliarden USD bewertet, wird im Jahr 2026 auf 30,43 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,03 % einen Wert von 44,79 Milliarden USD erreichen.

Welches Endverbrauchersegment treibt die Nachfrage nach Faltschachteln im asiatisch-pazifischen Raum an?

Lebensmittel und Getränke führten die Nachfrage an und machten 61,12 % des Umsatzes im Jahr 2025 aus, unterstützt durch verpackte Lebensmittel, Milchprodukte, Getränke und convenienceorientierte Einzelhandelsformate in der gesamten Region.

Welches Endverbrauchersegment wächst in der Region am schnellsten?

Gesundheitswesen/Pharmazeutika ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 10,62 % von 2026 bis 2031, unterstützt durch strengere Verpackungsanforderungen, Rückverfolgbarkeitsbedürfnisse und höherwertige Faltschachtelspezifikationen.

Welcher Materialtyp hat die stärkste Position in der Region?

Faltschachtelkarton führte im Jahr 2025 mit einem Anteil von 53,78 %, da es Steifigkeit, Druckqualität und etablierte Verarbeitungsvertrautheit in großen Lebensmittel-, Getränke- und Konsumgüterprogrammen kombiniert.

Warum gewinnt Digitaldruck bei der Faltschachtelverarbeitung an Bedeutung?

Digitaldruck soll mit einer CAGR von 10,78 % wachsen, da er variable Daten, kürzere Läufe, schnellere Grafikänderungen und eine bessere Eignung für pharmazeutische, Nahrungsergänzungsmittel- und online-first-Verpackungsprogramme unterstützt.

Welche Länder prägen das regionale Wachstumsmuster am stärksten?

China blieb das größte Land mit einem Anteil von 46,63 % im Jahr 2025, während Indien voraussichtlich am schnellsten mit einer CAGR von 10,15 % bis 2031 wachsen wird, wobei ASEAN-Märkte bedeutungsvolle inkrementelle Nachfrage hinzufügen.

Seite zuletzt aktualisiert am: