Marktgröße und Marktanteil für Wellpappenverpackungen im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

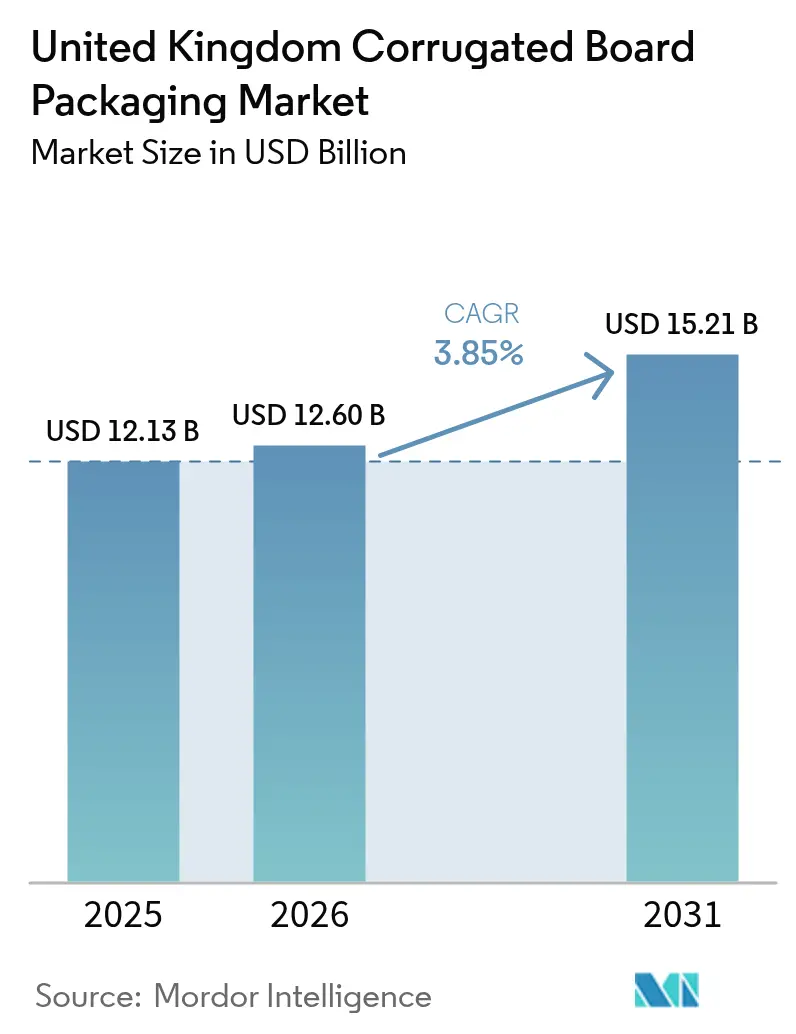

| Marktgröße im Basisjahr (2025) | 12.13 Milliarden US-Dollar |

| Marktgröße (2026) | 12.6 Milliarden US-Dollar |

| Marktgröße (2031) | 15.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wellpappenverpackungen im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Wellpappenverpackungen im Vereinigten Königreich wird im Jahr 2026 auf 12,6 Milliarden USD geschätzt, wachsend vom Wert des Jahres 2025 von 12,13 Milliarden USD, mit Projektionen für 2031, die 15,21 Milliarden USD zeigen, und einem Wachstum von 3,85 % CAGR über den Zeitraum 2026–2031. Die konsistente Nachfrage aus der E-Commerce-Abwicklung, regulatorische Anreize zugunsten faserbasierter Lösungen und kostengünstige Leichtgewicht-Wellentechnologie stützen gemeinsam diesen Verlauf. Der Sektor profitiert von den Regeln zur erweiterten Herstellerverantwortung (EPR), die die Kosten am Ende der Nutzungsdauer auf die Hersteller übertragen und eine entschiedene Abkehr von Einwegkunststoffen fördern, wodurch die bereits von Wellpappensubstraten genossene Führungsposition bei der Materialrückgewinnung gestärkt wird. Markeninhaber stützen sich zudem auf die Recyclingfähigkeit und Druckvielseitigkeit des Formats, um die Regalpräsenz zu steigern, während Veredler Energieeffizienzverbesserungen anstreben, um die Auswirkungen volatiler Energiepreise abzufedern. Die zunehmende Konsolidierung, besiegelt durch die Übernahme von DS Smith durch International Paper, erweitert die integrierte Kapazität, erhöht die Betriebsgröße der Branche und setzt mittelgroße Marktteilnehmer unter Druck, verteidigungsfähige Nischen zu erschließen. Vor diesem Hintergrund signalisiert moderates Wachstum ein reifes, aber dennoch chancenreiches Umfeld, in dem Technologieinvestitionen, Kreislaufwirtschaftsqualifikationen und standortnahe Servicemodelle den Wettbewerbsvorteil bestimmen.

Wichtigste Erkenntnisse des Berichts

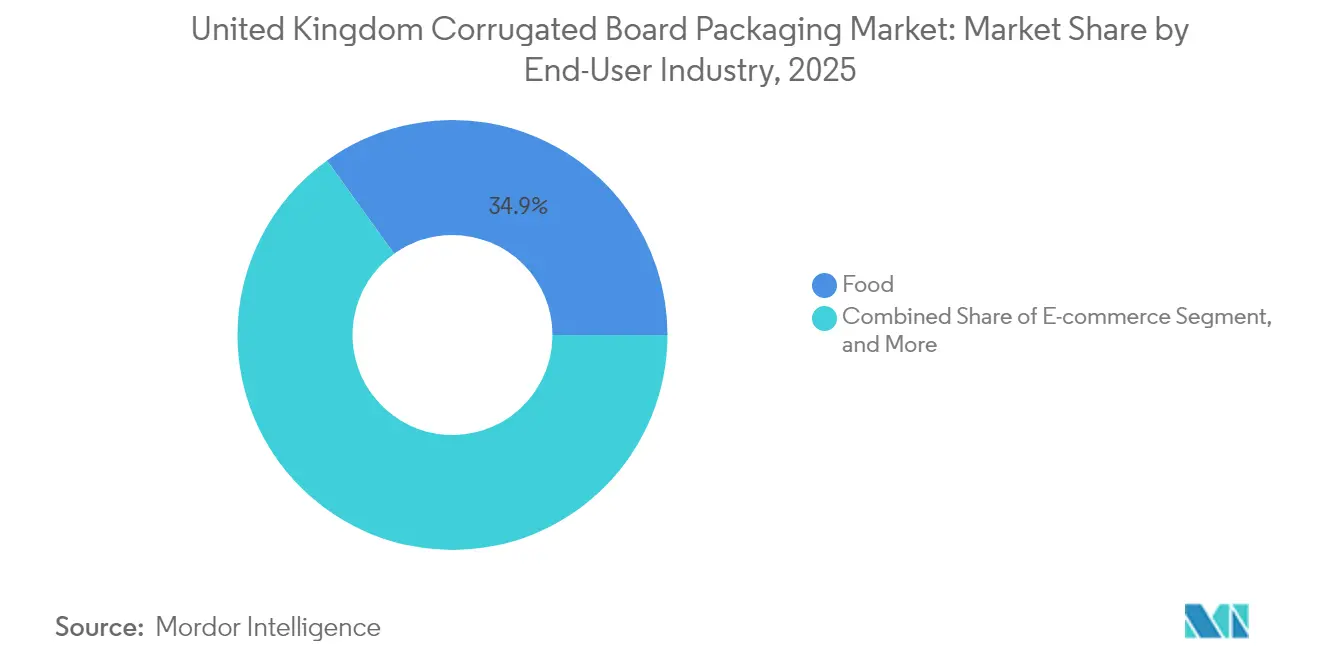

- Nach Endverbraucherbranche entfielen im Jahr 2025 auf Lebensmittelanwendungen 34,92 % des Marktanteils für Wellpappenverpackungen im Vereinigten Königreich, während der E-Commerce bis 2031 mit einer CAGR von 5,16 % zulegen dürfte.

- Nach Wellentyp hielt C-Welle im Jahr 2025 mit einem Anteil von 31,74 % die Führungsposition; F/N-Mikrowelle soll bis 2031 mit einer CAGR von 4,80 % am schnellsten wachsen.

- Nach Plattenaufbau entfielen auf einwellige Konstruktionen im Jahr 2025 38,88 % des Marktes, doch dreiwellige Konfigurationen werden voraussichtlich das stärkste Wachstum verzeichnen und im Prognosezeitraum mit einer CAGR von 4,82 % zulegen.

- Nach Druckverfahren entfielen auf den Flexodruck im Jahr 2025 28,02 % des Umsatzes, während der Digitaldruck aufgrund der Nachfrage nach Individualisierung und Kleinauflagen auf eine CAGR von 5,04 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Wellpappenverpackungen im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg des E-Commerce-Abwicklungsvolumens | +1.2% | Landesweit, am stärksten in den Ballungszentren London, Manchester und Birmingham | Mittelfristig (2–4 Jahre) |

| Verlagerung des Einzelhandels auf regalfertige Verpackungen | +0.8% | Alle wichtigen Einzelhandelskorridore | Kurzfristig (≤ 2 Jahre) |

| Substitution von Einwegkunststoffen | +0.6% | Landesweit | Langfristig (≥ 4 Jahre) |

| Kostengünstige Leichtgewicht-Wellentechnologie | +0.5% | Fertigungsgürtel der Midlands und Nordenglands | Mittelfristig (2–4 Jahre) |

| KI-gestützte Box-on-Demand-Systeme | +0.4% | Technologiecluster in Südostengland | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Kennzeichnung des CO₂-Fußabdrucks | +0.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des E-Commerce-Abwicklungsvolumens

Der Online-Einzelhandel benötigt pro Paket etwa 30 % mehr Schutzverpackung als traditionelle Kanäle, was die Nachfrage nach Wellpappe steigert, da die Paketanzahl zunimmt. [1]Nationales Statistikamt, „Einzelhandelsumsätze: Januar 2025”, ons.gov.uk Die E-Commerce-Umsätze im Vereinigten Königreich stiegen im Jahr 2024 um 15,8 %, wodurch Verhaltensänderungen gefestigt wurden, die sich über Kategorien von Bekleidung bis hin zu Kleinelektronik erstrecken. Veredler integrieren KI-gesteuerte Box-on-Demand-Anlagen, die den Materialeinsatz um bis zu 25 % reduzieren, ohne die Festigkeit zu beeinträchtigen, und ermöglichen maßgeschneiderte Versandlösungen, die die Kosten für das Volumengewicht kontrollieren. Direkte Datenfeeds von E-Commerce-Shops in Fertigungsleitsysteme senken Lagerbestände und verbessern die Reaktionszeiten – ein entscheidender Vorteil für Marken, die auf erstklassige Unboxing-Erlebnisse abzielen. Spezialisierte Veredler, die von dieser Welle profitieren, setzen häufig auf Digitaldruck, der variable Grafiken und ereignisgesteuerte Kampagnen zu minimalen Einrichtungskosten ermöglicht.

Verlagerung des Einzelhandels auf regalfertige Verpackungen

Große Lebensmittelketten wie Tesco und ASDA weiteten Vorschriften für regalfertige Verpackungen in den Trockensortimentsgängen aus, reduzierten den Arbeitsaufwand im Geschäft um bis zu 50 % und senkten die Beschädigungsrate beim Wiederauffüllen erheblich.[2]British Retail Consortium, „Aktualisierte Richtlinien für regalfertige Verpackungen”, brc.org.uk Wellpappendesigns mit Perforierungen und einfachen Aufreißstreifen erfüllen den kombinierten Bedarf an Versandbeständigkeit und schneller Präsentation. Die Zusammenarbeit zwischen Marken, Einzelhändlern und Veredlern nimmt zu, da Displaygeometrie, Fallmengen und Stapelstabilität aufeinander abgestimmt werden müssen. Kleinere regionale Veredler bauen Kundentreue durch schnelle Prototypenentwicklung und lokalen Service auf, während nationale Akteure Wert aus Stanzkapazitäten und Hochleistungs-Flexodruckmaschinen schöpfen. Die Auszahlung für erfolgreiche Teilnehmer ist ein höherer Stückerlös durch hochwertige Strukturmerkmale und eine bessere Einhaltung der Regalpräsenz.

Substitution von Einwegkunststoffen

EPR-Abgaben von durchschnittlich 400–600 GBP pro Tonne auf Kunststoffverpackungen vergrößern die Kostenlücke gegenüber Wellpappenfasern und stimulieren einen raschen Materialwechsel bei Frischprodukttabletts, Getränketrägern und Mehrfachpackungen. Verbesserte Barrierebeschichtungen und feuchtigkeitstolerante Liner ermöglichen es Wellpappenschachteln heute, die Luftfeuchtigkeit in Kühlketten zu widerstehen, wodurch adressierbare Volumina in den Kanälen für Obst, Gemüse und Fertiggerichte erschlossen werden. Forschungspartnerschaften zwischen Papierplatten-Werken und Chemielieferanten konzentrieren sich auf wasserbasierte Beschichtungen, die die Recyclingfähigkeit erhalten und gleichzeitig Kondenswasser abweisen. Einzelhändler präsentieren faserartige Lösungen zunehmend als sichtbaren Beweis für nachhaltiges Engagement und veranlassen Mitbewerber, nachzuziehen. Hersteller, die früh in Speziallinien für Beschichtungen investiert haben, besitzen heute einen technologischen Vorsprung, der Premiumpreise rechtfertigt.

Kostengünstige Leichtgewicht-Wellentechnologie

Verbesserte F- und N-Wellenprofile reduzieren den Fasergehalt um 15–20 %, erhalten jedoch die Druckfestigkeit, eine direkte Reaktion auf die Inputpreisinflation und die CO₂-Reduktionsziele. Präzisionskorrugiermaschinen und Stärkeadhäsive der nächsten Generation ermöglichen engere Wellenteilungen, die den Plattensattel verringern, ohne die Kantenstauchwerte zu gefährden. Logistikvorteile ergeben sich aus leichteren Kartons, die den Palettenertrag steigern und die Frachtermissionen senken. Der Kapitalintensitätsbedarf steigt jedoch: Anlagen müssen lasergesteuerte Spaltüberwachungssysteme und verbesserte Vorheizabschnitte installieren. Kapitalkräftige multinationale Unternehmen können diese Ausgaben stemmen, während viele unabhängige Anlagen mit OEMs zusammenarbeiten, um schrittweise Nachrüstungen durchzuführen. Die rasche Akzeptanz setzt sich überall dort fort, wo volumenbasierte Versandtarife zur Kostenvermeidung antreiben.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Erneute Verknappung der Verfügbarkeit von Recyclingpapier | -0.7% | Landesweit, am stärksten in dicht besiedelten städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Energiepreisvolatilität, die die Werksmargen belastet | -0.5% | Fertigungskorridore in Schottland und Nordengland | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in der Logistik des Vereinigten Königreichs | -0.4% | Nationale Verteilungsnetze, am stärksten im Südosten | Kurzfristig (≤ 2 Jahre) |

| Importwettbewerb aus Osteuropa | -0.3% | Häfen und wichtige Vertriebszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erneute Verknappung der Verfügbarkeit von Recyclingpapier

Die Werte für Papierrücknahmenachweise (PRN) überschritten im Jahr 2024 Zwei-Jahrzehnte-Hochs von 180–200 GBP pro Tonne und legten das Ungleichgewicht zwischen Sammelleistung und Werksaufnahme offen. [3]Verband der Papierindustrien, „Recycling-Merkblätter”, paper.org.uk Verunreinigungen in gemischten kommunalen Abfallströmen beeinträchtigen die Faserqualität und zwingen Veredler entweder dazu, teurere sortierte Sorten zu suchen oder zurückgewonnenes Papier von europäischen Festlandlieferanten zu importieren. Integrierte Hersteller reagieren, indem sie Sammelflotten und Sortieranlagen erwerben, Rohstoffe sichern und das Spotmarkt-Exposure reduzieren. Kleinere unabhängige Betriebe, denen ein solcher Spielraum fehlt, müssen gelegentliche Ausfallzeiten hinnehmen oder die Endkartonpreise erhöhen und riskieren dabei Marktanteilsverluste. Die Währungsvolatilität fügt eine weitere Kostenschicht hinzu, wenn Euro-denominierte Importe gegenüber dem Pfund Sterling steigen und Beschaffungsabsicherungen erschweren.

Energiepreisvolatilität, die die Werksmargen belastet

Quartalsweise Schwankungen von 25–40 % bei den Industriestromtarifen erschütterten im Jahr 2024 die Betriebsbudgets energieintensiver Korrugiermaschinen. Hersteller bemühen sich um den Abschluss langfristiger Stromabnahmeverträge im Zusammenhang mit erneuerbaren Projekten, die Kostenstabilität und CO₂-Zertifikate versprechen. Investitionen in Kraft-Wärme-Kopplungsanlagen (KWK) in ausgewählten Werken senken die Energiekosten bereits um bis zu 30 % und verringern die Scope-1-Emissionen, doch die CAPEX-Hürden bleiben hoch. Anlagen, die keine vorhersehbaren Tarife sichern können, riskieren einen Cashflow-Einbruch und reduzierte Wartungsbudgets, was die Stilllegung veralteter Anlagen beschleunigt. Gleichzeitig zeigen Energieaudits Druckluftleckagen und Hülsenwechsel-Ineffizienzen auf und heben risikofreie Einsparungen hervor, denen Führungsteams jetzt Priorität einräumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Dominanz der Lebensmittelbranche treibt Nachhaltigkeitsinnovationen voran

Lebensmittelanwendungen machten im Jahr 2025 34,92 % des Marktes für Wellpappenverpackungen im Vereinigten Königreich aus und spiegeln die tief verwurzelte Abhängigkeit von faserbasierten Transportverpackungen in der Lieferkette für Frischprodukte, Trockenwaren im Lebensmitteleinzelhandel und Getränke wider. Das Wachstum des Segments bleibt mit der Substitution schwer recycelbarer Kunststoffe verknüpft, insbesondere bei Frischobsttabletts mit feuchtigkeitsbeständigen Beschichtungen. Die Akzeptanz im Einzelhandel beschleunigt sich, da Supermärkte den Recyclingfähigkeits-Gedanken gegenüber den Käufern hervorheben und damit das Volumen für Veredler mit Barrierebeschichtungskapazität sichern. E-Commerce ist zwar kleiner, soll jedoch mit einer CAGR von 5,16 % zulegen, gestützt durch Direktversandformate an Verbraucher, die häufig Berstfestigkeit vergleichbar mit Transportkartons erfordern, jedoch mit ausgefeilten Grafiken für das Unboxing-Erlebnis des Endverbrauchers. Die Marktgröße für Wellpappenverpackungen im Vereinigten Königreich für E-Commerce-Sendungen wird voraussichtlich proportional zur Paketanzahl wachsen und profitable Kleinauflagenarbeiten für mit Digitaldruckmaschinen ausgestattete Anlagen liefern.

Verpacker im Getränkesegment halten durch Mehrfachpack-Träger ein stetiges Momentum aufrecht und nutzen die Hochgeschwindigkeitsfähigkeit des Flexodrucks für Werbematerial, das auf Sport- und Feiertagskalender abgestimmt ist. Elektronik- und Körperpflegenischen liefern zwar vergleichsweise geringere Tonnagen, erzielen jedoch aufgrund antistatischer Liner und Premiumdruck höhere Erlöse pro Quadratmeter. Die Diversifikation bei den Endanwendungen puffert somit die Gesamtnachfrage gegen zyklische Schwankungen in einer einzelnen Verbrauchskategorie ab – eine strategische Absicherung, die größere integrierte Akteure befürworten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Wellentyp: Mikrowelleninnovation fordert traditionelle Konfigurationen heraus

C-Welle hält einen Anteil von 31,74 % am Markt für Wellpappenverpackungen im Vereinigten Königreich und ist für ihre ausgewogene Polsterung und Druckoberfläche geschätzt. Dennoch gewinnt F/N-Mikrowelle mit einer prognostizierten CAGR von 4,80 % an Bedeutung; ihr ultradünnes Profil ermöglicht feinere Grafiken und reduziert gleichzeitig das Volumengewicht – ein Merkmal, das in Paketnetzwerken, wo Transportunternehmen nach Volumen abrechnen, sehr geschätzt wird. Die Marktgröße für Wellpappenverpackungen im Vereinigten Königreich für Mikrowellendesigns dürfte steigen, da Bekleidungs- und Kosmetikversender Instagram-gerechte Präsentation ohne überflüssigen Leerraum verlangen.

A- und B-Wellenqualitäten bleiben für schwere oder zerbrechliche Produkte unverzichtbar, bei denen die Falltesteigenschaften wichtiger sind als die Volumenoptimierung. E-Welle, positioniert zwischen Display-Ästhetik und Strukturintegrität, gedeiht in regalfertigen Formaten, deren äußere Vorderseite gleichzeitig als Merchandising-Panel dienen muss. Die fortlaufende Wellendiversifizierung erschwert die Bestandsplanung und veranlasst Veredler, Software für digitale Zwillinge einzusetzen, die die Leistung bei unterschiedlichen Flächengewichten simuliert, bevor Papier bestellt wird. Die Gewinner balancieren ein breites Wellenarsenal mit agilen Wechseln und minimieren so Ausfallzeiten und Ausschuss.

Nach Plattentyp: Dreiwellige Platten gewinnen in Schwerlastanwendungen an Boden

Einwellige Konstruktionen machten im Jahr 2025 38,88 % des Gesamtvolumens aus, dank wettbewerbsfähiger Preispunkte und einer breiten Verwendungsspanne. Dreiwellige Platten verzeichnen zwar derzeit noch eine Nischenposition, weisen jedoch mit einer CAGR von 4,82 % den besten Vorwärtsimpuls auf, vor allem weil E-Commerce-Akteure robuste Lösungen suchen, die hochwertige Konsumgüter über mehrnodale Distribution schützen können. Die Marktgröße für Wellpappenverpackungen im Vereinigten Königreich für dreiwellige Formate sollte daher die durchschnittliche Branchenexpansion übertreffen, auch wenn ihr Anteil bis 2031 unter einem Zehntel der Gesamttonnage bleiben dürfte.

Zweilagige Platten behaupten ihre Relevanz dort, wo eine mittlere Stapelfestigkeit ausreicht – etwa bei Getränken, Heimwerkzeug und mittelgewichtigen Lebensmitteln –, sodass Einzelhändler den Gewichtszuschlag dreiwelliger Platten umgehen können. Einseitig kaschierte Bögen gedeihen als innere Wickellagen und Polstermaterialien, die gegossene Kunststoff- oder Metallteile vor Abrieb schützen. Spezielle Wabenkerne, die zwar außerhalb des Mainstreams liegen, ziehen Automobil-OEMs an, die eine Stoßdämpfung bei geringerem Gewicht als bei Sperrholzkisten suchen. Die Variation der Plattentypen zwingt Veredler, ihre Ablaufplanung zu verfeinern, da dickere Aufbauten langsamere Korrugiermaschinen-Geschwindigkeiten und längere Trocknungszyklen erfordern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Drucktechnologie: Digitale Revolution verändert die Individualisierung

Flexodruck erzielte im Jahr 2025 einen Umsatzanteil von 28,02 %, angetrieben durch niedrige Tintenkosten und schnelle Einrichtung für Hochdurchsatz-Druckläufe. Digitale Druckmaschinen – sowohl Inkjet- als auch Elektrofotografie-Systeme – werden jedoch mit einer CAGR von 5,04 % prognostiziert und gewinnen Marktanteile, indem sie Chargengrößen bis hinunter zu einem Exemplar ermöglichen und dabei Markenfarbenstandards erfüllen. Die Marktgröße für Wellpappenverpackungen im Vereinigten Königreich, die dem digitalen Ausdruck zugeschrieben wird, wächst jedes Mal, wenn eine Direktverbrauchermarke von generischem braunem Kraftpapier zu vollflächigen Grafiken wechselt, die innerhalb von 48 Stunden versandt werden.

Lithokaschierte Deckblätter dominieren weiterhin Premium-Point-of-Sale-Displays, bei denen fotografische Wiedergabe und Glanzlack unverzichtbar sind. Siebdruck besetzt eine kleinere, aber verteidigungsfähige Nische für taktile Lackierungen und Duftfreisetzungsanwendungen. Hybridarchitekturen, die Flexo-Vordrucke mit spätphasiger digitaler Personalisierung kombinieren, sprechen Marketingverantwortliche an, die nationale Kampagnen mit regions- oder ereignisspezifischen Überlagerungen durchführen, und komprimieren dabei Vorlaufzeiten und Lagerbestände. Anlagen, die digitale Kapazitäten hinzufügen, müssen Bediener in RIP-Workflows und ICC-Farbprofilierung schulen – eine Investition, die zunehmend als selbstverständliche Voraussetzung statt als spekulativ gilt.

Wettbewerbslandschaft

Anfang 2025 wurde die Branchenhierarchie neu gestaltet, als International Paper seine Übernahme von DS Smith für 5,8 Milliarden GBP (7,2 Milliarden USD) besiegelte und damit einen Spitzenakteur mit einem globalen Umsatz von über 28 Milliarden USD und rund 65.000 Mitarbeitern schuf. Integrationspläne ordnen 500.000–600.000 Tonnen Wellpappenrohstoff aus dem Vereinigten Königreich in das Werksystem des Erwerbers ein, erhöhen die interne Versorgungsdeckung auf etwa 90 % und zielen auf Synergien von 514 Millionen USD bis zum vierten Jahr. Der Schritt setzt mittelgroße Veredler beim Beschaffungshebel und bei den Verkaufspreisen unter Druck und veranlasst einige, Versorgungsallianzen zu schmieden oder sich auf hochkomplexe Nischenaufträge zu konzentrieren.

Smurfit WestRock, selbst frisch aus einer transatlantischen Fusion hervorgegangen, meldete im vierten Quartal 2024 einen Nettoumsatz von 7,5 Milliarden USD und signalisierte eine Synergierealisierung von 400 Millionen USD bis Ende 2025, was die Größenvorteile unterstreicht, die jetzt das Wettbewerbstempo bestimmen. VPK Packaging vertiefte seine Präsenz im Vereinigten Königreich durch eine Investition in Fencor Packaging, einem Spezialisten für designorientierte Wellpappenlösungen – ein Beweis dafür, dass kleinere, aber agile Gruppen durch die Ausrichtung auf maßgefertigte Anforderungen außerhalb von Standardqualitäten noch Wert schaffen können. Die Übernahme von The Packaging Company durch Antalis Packaging erweitert das Distributor-Veredler-Hybridmodell und stärkt die Serviceintensität in den Midlands.

Strategische Schwerpunkte konzentrieren sich auf die vertikale Integration zur Sicherung der Faserversorgung, verbunden mit digitalen Workflows, die die vom Direktverbraucherhandel geforderten Design-to-Market-Vorlaufzeiten verkürzen. Kapitalausgaben fließen in energiesparende Korrugiermaschinen, KI-gestützte vorausschauende Instandhaltung und Digitaldruckflotten, die variables Grafikmaterial ohne Plattenänderungen verarbeiten. Nachhaltigkeitsnachweise gewinnen in Kundenprüfungen an Bedeutung und erheben ISO 14001 sowie FSC-Chain-of-Custody-Zertifizierung von „wünschenswert” zu obligatorisch. In diesem sich wandelnden Umfeld riskieren Veredler, die nicht mit dem Kapitaltempo mithalten oder sich durch Service differenzieren können, Margenerosion und potenzielle Übernahmen.

Marktführer der Wellpappenverpackungsbranche im Vereinigten Königreich

Smurfit WestRock

International Paper Company

Mondi plc

GWP Group Ltd.

Belmont Packaging Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: International Paper stimmte der Veräußerung von fünf europäischen Wellpappenwerken an die PALM Group zu und erfüllte damit die Anforderungen der Wettbewerbsbehörden.

- Februar 2025: International Paper schloss die Übernahme von DS Smith für 5,8 Milliarden GBP (7,2 Milliarden USD) ab und integrierte 500.000–600.000 Tonnen Wellpappenrohstoffkapazität mit dem Ziel, jährliche Synergien von 514 Millionen USD zu realisieren.

- Februar 2025: Smurfit WestRock meldete einen Nettoumsatz von 7,5 Milliarden USD im vierten Quartal 2024 und bestätigte den Abschluss seines Synergieprogramms von 400 Millionen USD bis Ende 2025.

- Oktober 2024: VPK Packaging investierte in Fencor Packaging Group und stärkte damit seine Präsenz im Wellpappensektor des Vereinigten Königreichs.

Berichtsumfang des Marktes für Wellpappenverpackungen im Vereinigten Königreich

Wellpappenverpackungen sind eine vielseitige und kosteneffiziente Methode zum Schutz, zur Konservierung und zum Transport eines breiten Spektrums an Produkten. Sie werden als Sekundär- oder Tertiärverpackungslösung eingesetzt, da sie Feuchtigkeit von den verpackten Produkten fernhalten und langen Versandzeiten standhalten. Kartonschachteln bestehen üblicherweise vollständig aus Karton.

Der Markt für Wellpappenverpackungen im Vereinigten Königreich ist nach Endverbraucherbranche segmentiert (verarbeitete Lebensmittel, Frischeprodukte und Erzeugnisse, Getränke, Papierprodukte und andere Endverbraucherbranchen (Elektroerzeugnisse und andere)). Die Marktgrößen und -prognosen werden in Bezug auf den Wert (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Lebensmittel | Verarbeitete Lebensmittel |

| Frischeprodukte und Erzeugnisse | |

| Getränke | |

| E-Commerce | |

| Elektro und Elektronik | |

| Körperpflege und Kosmetik | |

| Andere Endverbraucherbranchen |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F/N-Mikrowelle |

| Andere Wellentypen |

| Einseitig kaschiert |

| Einwellig |

| Zweilagig |

| Dreilagig |

| Flexodruck |

| Digitaldruck |

| Lithokaschierung |

| Siebdruck |

| Andere Drucktechnologien |

| Nach Endverbraucherbranche | Lebensmittel | Verarbeitete Lebensmittel |

| Frischeprodukte und Erzeugnisse | ||

| Getränke | ||

| E-Commerce | ||

| Elektro und Elektronik | ||

| Körperpflege und Kosmetik | ||

| Andere Endverbraucherbranchen | ||

| Nach Wellentyp | A-Welle | |

| B-Welle | ||

| C-Welle | ||

| E-Welle | ||

| F/N-Mikrowelle | ||

| Andere Wellentypen | ||

| Nach Plattentyp | Einseitig kaschiert | |

| Einwellig | ||

| Zweilagig | ||

| Dreilagig | ||

| Nach Drucktechnologie | Flexodruck | |

| Digitaldruck | ||

| Lithokaschierung | ||

| Siebdruck | ||

| Andere Drucktechnologien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wellpappenverpackungen im Vereinigten Königreich im Jahr 2026?

Er beläuft sich auf 12,6 Milliarden USD, wobei eine CAGR von 3,85 % erwartet wird, um den Wert bis 2031 auf 15,21 Milliarden USD zu heben.

Welcher Endverbraucher trägt das größte Volumen bei?

Lebensmittelkategorien führen mit 34,92 % des Umsatzes im Jahr 2025 dank des breiten Bedarfs im Lebensmitteleinzelhandel und bei Frischprodukten.

Welches Segment wächst am schnellsten?

E-Commerce-Verpackungen zeigen den stärksten Schwung und verfolgen bis 2031 eine CAGR von 5,16 %.

Wie beeinflusst der Digitaldruck das Verpackungsangebot?

Digitale Druckmaschinen ermöglichen Kleinauflagen mit hochwertigen Grafiken und treiben eine CAGR von 5,04 % in diesem Technologiesegment an.

Warum gewinnen dreiwellige Platten an Bedeutung?

Steigende Paketgewichte und längere Lieferstrecken erhöhen die Nachfrage nach dem verbesserten Schutz dreiwelliger Platten und unterstützen eine CAGR von 4,82 % bei dieser Konstruktion.

Welche Schlüsselregulierung verändert die Materialauswahl?

EPR-Gebühren auf Kunststoffe veranlassen Markeninhaber, Wellpappenalternativen aus Kosten- und Nachhaltigkeitsgründen zu übernehmen.

Seite zuletzt aktualisiert am: