Marktgröße und Marktanteil für Automotive Horn Systems

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 0.75 Milliarden US-Dollar |

| Marktgröße (2031) | 0.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

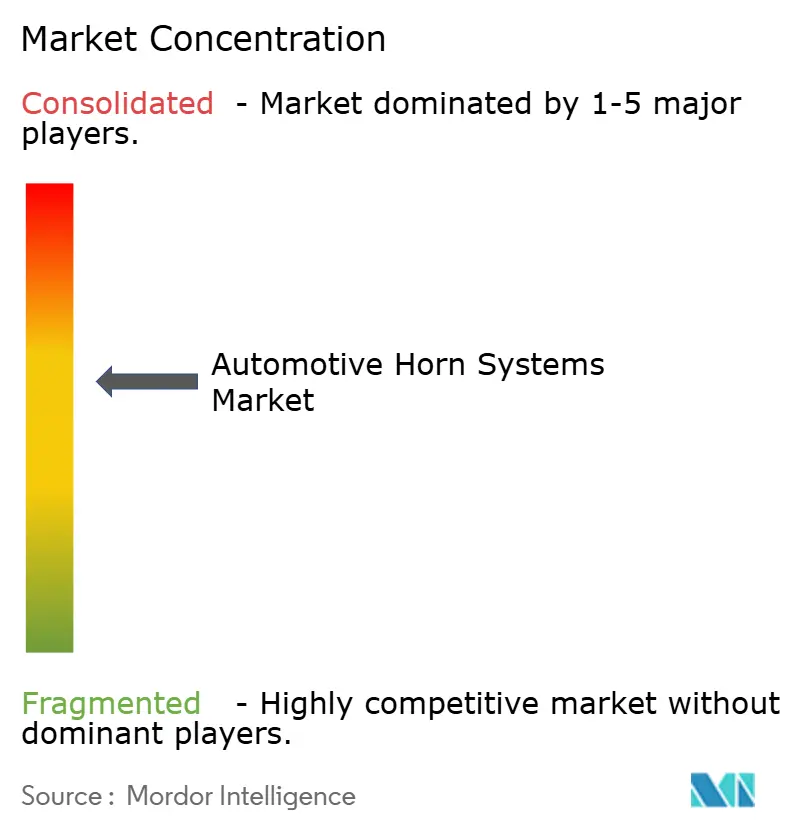

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive Horn Systems von Mordor Intelligence

Die Marktgröße für Automotive Horn Systems wird voraussichtlich von 0,73 Milliarden USD im Jahr 2025 auf 0,75 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,23 % über den Zeitraum 2026–2031 einen Wert von 0,88 Milliarden USD erreichen. Die regulatorische Kontrolle akustischer Warneinrichtungen, das Wachstum der Fahrzeugproduktion im asiatisch-pazifischen Raum sowie die zunehmende Integration mit fortschrittlicher Fahrerassistenzelektronik prägen weiterhin die Nachfrage. Elektronische Bauformen, die mit Karosserie-Steuergeräten kombiniert werden, dominieren Neuinstallationen, während pneumatische Lösungen in schweren Nutzfahrzeugflotten für maximalen Schalldruck eine Nische behalten. Materialpreisinflation und lokale Lärmobergrenzen belasten die Preisgestaltung, doch E-Commerce-Kanäle halten die Aftermarket-Volumina widerstandsfähig. Zukunftsorientierte Zulieferer integrieren softwarebasierte Tonbibliotheken und CAN-Bus-Diagnosen, um sich an prädiktiven Flottenmanagement-Plattformen auszurichten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten elektronische Hörner im Jahr 2025 einen Marktanteil von 45,61 % am Markt für Automotive Horn Systems, während Drucklufthörner bis 2031 voraussichtlich eine CAGR von 3,29 % verzeichnen werden.

- Nach Hornform führten Flachhörner mit einem Marktanteil von 50,93 % am Markt für Automotive Horn Systems im Jahr 2025; Spiralhörner sollen bis 2031 mit einer CAGR von 3,38 % zulegen.

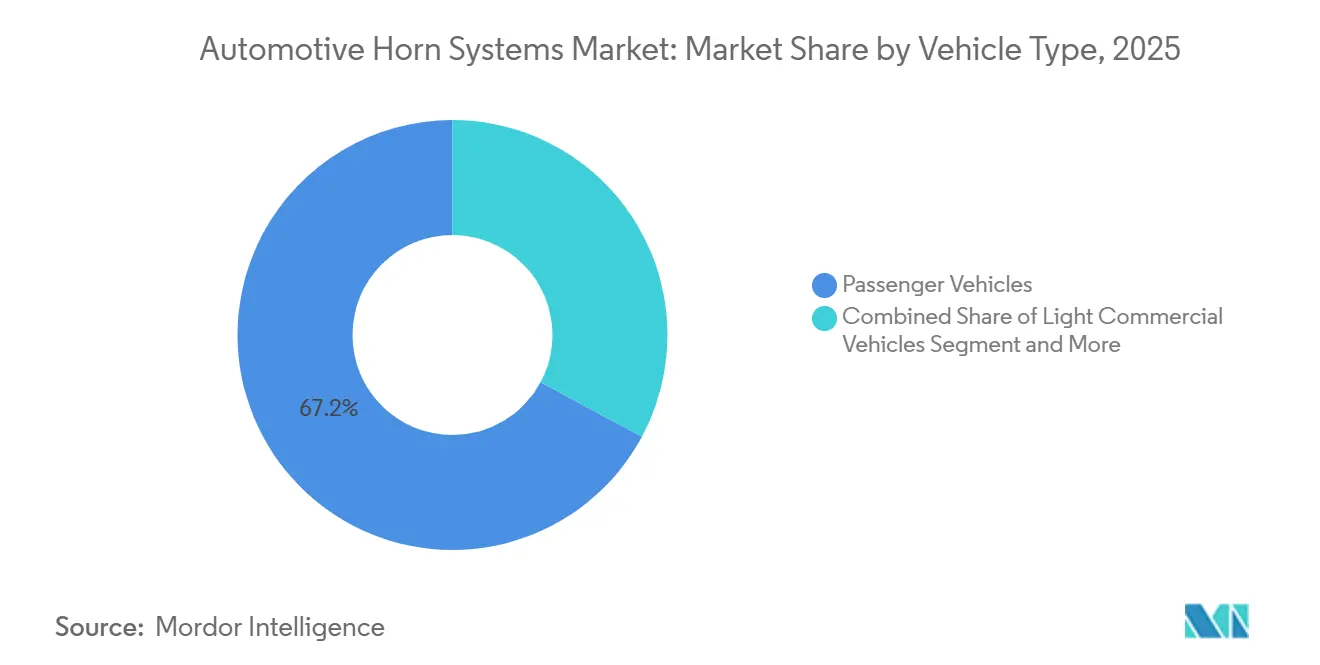

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 67,16 % des Marktanteils am Markt für Automotive Horn Systems, während mittelgroße und schwere Nutzfahrzeuge bis 2031 eine CAGR von 3,31 % erzielen dürften.

- Nach Vertriebskanal entfielen OEM-Installationen im Jahr 2025 auf 71,27 % des Marktanteils am Markt für Automotive Horn Systems, doch der Aftermarket-Umsatz soll bis 2031 mit einer CAGR von 3,33 % wachsen.

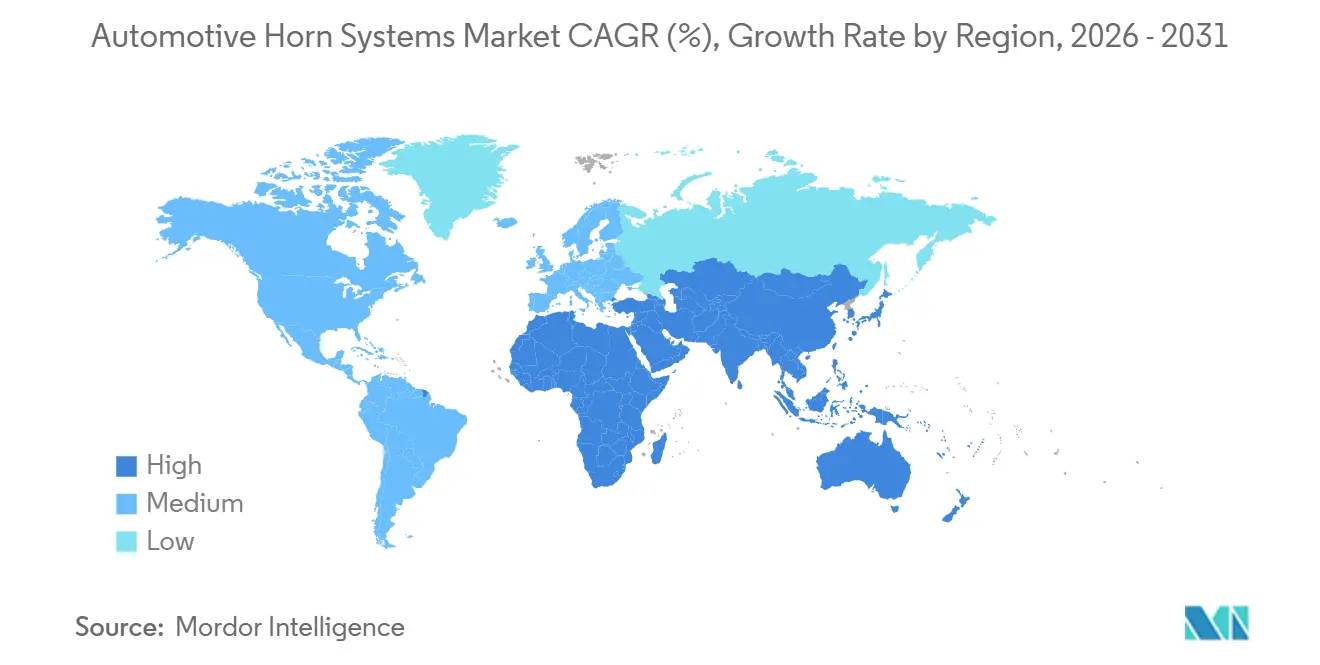

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Marktanteil von 39,81 % am Markt für Automotive Horn Systems, und er ist auf Kurs, über 2026–2031 mit einer CAGR von 3,35 % zu expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automotive Horn Systems

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Fahrzeugproduktion | +0.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf globale OEM-Lieferketten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung elektrischer und elektromagnetischer Hörner | +0.6% | Global, mit früher Einführung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strengere globale Anforderungen an die Hörbarkeit von Hupen | +0.5% | Global, angeführt von der EU, der NHTSA und aufkommenden Vorschriften in Indien | Langfristig (≥ 4 Jahre) |

| Rasante Expansion der E-Commerce-Kanäle | +0.4% | Europa und Nordamerika führend, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Intelligente, ADAS-verknüpfte anpassbare Huptöne | +0.3% | Premiumsegmente in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Vorausschauende Wartung über Flottentelematik | +0.2% | Nutzfahrzeugflottensegmente weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Fahrzeugproduktion im asiatisch-pazifischen Raum kurbelt OEM-Hornbedarf an

Die Fabrikproduktion in China und Indien stieg im Jahr 2025 an und erhöhte die Erstausrüstungsaufträge für elektromagnetische und elektronische Hörner. Lokale Inhaltsvorschriften veranlassen Zulieferer, Werke in der Nähe von Endmontagestandorten zu eröffnen und Logistikketten zu verkürzen. OEMs bevorzugen modulare Hornhalterungen, die direkt in gemischte Antriebsstranglinien eingebaut werden können. Regionale Normen orientieren sich nun stärker an UN R28, was die transnationale Typgenehmigung erleichtert. Zulieferer, die akustische Hardware mit digitalen Validierungsdienstleistungen kombinieren, sichern sich Plattformnominierungen schneller als reine Preiskonkurrenten.

Zunehmende Verbreitung elektrischer und elektromagnetischer Hörner für energieeffiziente Sicherheit

Elektromagnetische Scheibeneinheiten, die 3–5 Ampere aufnehmen, passen zum Energiebudget von Elektrofahrzeugen und lassen sich in akustische Fahrzeugwarnsysteme integrieren. KEPOs 3-in-1-Modul kombiniert Horn, Fußgängerwarnung und Begrüßungstöne in einem einzigen Gehäuse. Digitale Signalverarbeitung ermöglicht die Personalisierung von Tönen ohne Hardwaretausch, was für Ride-Sharing-Flotten attraktiv ist, die auf markentypische Klangsignaturen setzen. Over-the-Air-Firmware ermöglicht Compliance-Updates, wenn Behörden die Lärmgrenzwerte verschärfen. Die Kostenaufschläge verringern sich weiter, da sich die Solenoidpreise stabilisieren.

Strengere globale Anforderungen an die Hörbarkeit von Hupen und Fußgängersicherheitsvorschriften

UN R28 legt ein Fenster von 105–118 dB(A) fest, gemessen 2 Meter vom Gerät entfernt[1]"Leitfaden zu: UNECE R28 – Akustische Warneinrichtungen," Dun-Bri Group, www.dun-bri.com. Automobilhersteller überprüfen die Konformität nun virtuell mithilfe von Finite-Elemente-Akustik, bevor Hartteile gefertigt werden, was späte Nacharbeiten reduziert. Behörden in Europa und Nordamerika führen Straßenkontrollen durch, bei denen nicht konforme Einheiten mit Bußgeldern belegt werden. Diese Prüfungen veranlassen OEMs, Hörner zu beziehen, die für mehrere Märkte vorzertifiziert sind. Simulationsfähige Zulieferer erlangen den Status bevorzugter Lieferanten, indem sie das Markteinführungsrisiko reduzieren.

Rasante Expansion der E-Commerce-Kanäle für Aftermarket-Teile

Online-Shops listen Hunderte von Horn-SKUs mit Nutzerbewertungen und Installationsanleitungen auf. Flottenmanager vergleichen CAN-Bus-Kompatibilität, Betriebszyklen und Garantiebedingungen ohne Zwischenhändler. Algorithmusgesteuerte Empfehlungen bringen Nischenartikel wie kabellose Auslösekits an die Oberfläche und erweitern das Kategorienbewusstsein. Direktlogistik an den Verbraucher verkürzt Lieferzeiten und unterstützt Abonnementmodelle für regelmäßige Ersetzungen. Plattformrichtlinien kennzeichnen nun Angebote, die gesetzliche Dezibelschwellen überschreiten, und lenken Käufer zu konformen Einheiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Lärmschutzgrenzen schränken den zulässigen Dezibel-Ausgangspegel ein | -0.4% | Städtische Zentren weltweit, insbesondere Indien und Europa | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisanstiege und Lieferkettenunterbrechungen | -0.3% | Global, mit Abhängigkeiten von China, die Anfälligkeiten erzeugen | Mittelfristig (2–4 Jahre) |

| Akustische Fahrzeugwarnsysteme für Elektrofahrzeuge verringern die Abhängigkeit | -0.3% | Märkte mit hoher Elektrofahrzeugdurchdringung, angeführt von Europa und China | Langfristig (≥ 4 Jahre) |

| Städtische Anti-Hupen-Initiativen dämpfen die Ersatznachfrage | -0.2% | Große städtische Zentren in Indien, ausgewählte europäische Städte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lärmschutzgrenzen schränken den zulässigen Dezibel-Ausgangspegel ein

Stadtverordnungen in Delhi, Mumbai und Westminster legen maximale Schalldruckpegel fest und verhängen Bußgelder vor Ort. Kampagnen, die Ampeln neu starten, wenn der Umgebungslärm ansteigt, entmutigen unnötiges Hupen. Einzelhändler heben nun zertifizierte Dezibelbewertungen hervor, um die Beschlagnahme nicht konformer Waren zu vermeiden. Designer balancieren Hörbarkeit mit akzeptabler Lautstärke, indem sie auf duale Frequenzhüllkurven setzen, die bei geringerem Druck weiter tragen. Strenge Zonen beschleunigen die Nachfrage nach Spiralkammern, die auf niedrige Frequenzreichweite statt auf maximale Dezibel abgestimmt sind.

Rohstoffpreisanstiege und Lieferkettenunterbrechungen bei elektronischen Komponenten

Kupferfutures stiegen Ende 2025 stark an und erhöhten die Kosten für Spulenwicklungen und Relaiskontakte[2]"Kupferpreisanstieg treibt vierteljährliche Preiserhöhungen bei Leadframes," DIGITIMES, www.digitimes.com. Die Volatilität der Aluminiumpreise erhöht die Gehäusekosten, und Aufschläge für Seltenerdmagnete komprimieren die Margen. Zulieferer sichern sich durch langfristige Verträge ab und untersuchen Aluminiumkabelbäume, um den Kupferanteil zu reduzieren. Einige verlagern die Produktion näher an Erzquellen, um Frachtaufschläge zu begrenzen. Andere erkunden Flachdrahtdesigns, die den Kupferverbrauch pro Einheit senken, ohne die akustische Leistung zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektronischer Vorteil, pneumatischer Schwung

Elektronische Hörner beherrschten im Jahr 2025 mit einem Marktanteil von 45,61 % den Markt für Automotive Horn Systems, was das Vertrauen der Automobilhersteller in die Zuverlässigkeit von Festkörperlösungen und die nahtlose Elektronikintegration widerspiegelt. Softwaredefinierte Tonprofile helfen Marken, Kabinenumgebungen zu differenzieren und gleichzeitig die Compliance-Validierung einfach zu halten. Ihre versiegelte Architektur erfüllt auch Haltbarkeitsziele in feuchten oder staubigen Klimazonen. Zulieferer bündeln Diagnosen, die den Hornzustand über Fahrzeugnetzwerke übertragen und eine vorausschauende Wartung ohne zusätzliche Verkabelung ermöglichen. Das Wachstum bei Shared-Mobility-Flotten begünstigt elektronische Bauformen weiter, da Nutzungsdaten in großem Maßstab erfasst und analysiert werden können.

Drucklufthörner sind zwar ein kleinerer Anteil, liegen aber mit der schnellsten CAGR von 3,29 % bis 2031 auf Kurs, da Frachtbetreiber auf unverwechselbare Niederfrequenzwarnungen in überfüllten Korridoren bestehen. Das pneumatische Format passt natürlich zu bestehenden Druckluftsystemen von Lastkraftwagen und behält seine akustische Reichweite auch dann, wenn elektrische Antriebsstränge Dieselmotoren ersetzen. Flottenmanager schätzen den charakteristisch tiefen Klang, der Baustellenlärm durchdringt, ohne elektronische Artefakte zu erzeugen. Aftermarket-Installateure heben weiterhin Nachrüstkits hervor, die keine Software-Updates erfordern und Wochenendnachrüstungen beschleunigen. Regulierungsbehörden erlauben Drucklufthörner weiterhin, wenn sie innerhalb gesetzlicher Dezibelfenster abgestimmt sind, was die Nische für Jahre lebensfähig hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Hornform: Flacher Grundriss, Spiralresonanz

Flachhörner führten das Segment im Jahr 2025 mit einem Marktanteil von 50,93 % am Markt für Automotive Horn Systems an, begünstigt durch kompakte Gehäuse, die hinter Verkleidungen passen, die nun von Kameras, Sensoren und Batteriepaketen belegt sind. Automobilhersteller schätzen die unkomplizierten Stanz- und Beschichtungsschritte, die Lieferketten schlank halten. Ingenieure können Flacheinheiten nahe an Strukturträgern positionieren und so natürliche Verstärkung ohne zusätzliche Halterungen erzielen. Eine breite Zuliefererbasis liefert austauschbare Teile und reduziert Probleme bei der Doppelbeschaffung, wenn Plattformen sich über Regionen erstrecken.

Spiralhörner weisen die schnellste CAGR von 3,38 % auf, da ihre spiralförmigen Kammern niedrigere Frequenzen verstärken, die unter strengen städtischen Lärmgrenzen hörbar bleiben. Digitale Simulation beschleunigt das Kammerdesign und ermöglicht es Ingenieuren, Klanghüllkurven vor der Werkzeugfertigung zu validieren. Automobilhersteller nutzen den tieferen Klang, um Autorität zu projizieren, ohne Grenzwerte zu überschreiten – ein Gleichgewicht, das von Stadtbehörden begrüßt wird. Komponentenzulieferer werben auch für korrosionsbeständige Beschichtungen, die die Lebensdauer verlängern, wenn Spiralen in der Nähe von Radkästen und Straßenspritzwasser sitzen.

Nach Fahrzeugtyp: Dominanz der Personenkraftwagen, Aufschwung bei Nutzfahrzeugen

Personenkraftwagen absorbierten im Jahr 2025 67,16 % des Marktanteils am Markt für Automotive Horn Systems, da jedes Leichtfahrzeug mit mindestens einer werkseitig eingebauten Einheit ausgeliefert wird. Die Massenproduktion begünstigt kostenoptimierte elektromagnetische Scheiben, die in standardisierte Frontendmodule eingebaut werden. Automobilhersteller integrieren die Hupenbetätigung in die Lenkradelektronik und minimieren so eigenständige Verkabelung. Innendesignteams arbeiten auch an charakteristischen Außengeräuschen, die zur Begrüßungsbeleuchtung passen und Markensignale beim Entriegeln von Fahrzeugen verstärken. Over-the-Air-Klangaktualisierungen entstehen in Premiumausstattungen und ermöglichen es Besitzern, Töne ohne Hardwaretausch aufzufrischen.

Mittelgroße und schwere Nutzfahrzeuge verzeichnen die schnellste CAGR von 3,31 %, da Flottentelematikplattformen nun den Hornverschleiß zusammen mit der Bremsbelaglebensdauer melden. Manager planen Ersetzungen während routinemäßiger Servicestopps ein und verhindern so Pannen am Straßenrand, die Sicherheitsvorschriften verletzen könnten. Größere Lkw-Fronten bieten großzügigen Montageraum, sodass Zulieferer doppelte Hörner einbauen können, die auf komplementäre Frequenzen für weitreichende Hörbarkeit abgestimmt sind. Regulierungsbehörden behandeln zuverlässige Hörner als ein zentrales Unfallvermeidungsmerkmal auf stark befahrenen Frachtkorridoren und integrieren Prüfungen in jährliche Inspektionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Werksstandard, Aufstieg des digitalen Regals

OEM-Verträge repräsentierten im Jahr 2025 71,27 % des Marktanteils am Markt für Automotive Horn Systems, gestützt durch gesetzliche Vorschriften, die die Hornzulassung fest im Fahrzeugtypgenehmigungsverfahren verankern. Tier-1-Zulieferer schließen mehrjährige Verträge ab, die Hörner mit anderer Frontend-Elektronik bündeln und die Beschaffung für Automobilhersteller rationalisieren. Da Plattformen nun ein Jahrzehnt oder länger bestehen, bleiben validierte Teile in der Produktion, um kostspielige Neuzertifizierungen zu vermeiden. Softwaredefinierte Einheiten fügen Flexibilität ohne physisches Redesign hinzu und stärken die Stellung des OEM-Kanals im Erstausrüstungsgeschäft. Globale Beschaffungsbüros bevorzugen weiterhin Anbieter, die eigene akustische Tests anbieten, was die Markteinführungszeit für Facelifts und abgeleitete Karosserievarianten verkürzt.

Der Aftermarket-Umsatz soll bis 2031 eine CAGR von 3,33 % verzeichnen, da E-Commerce-Plattformen den Preisvergleich und die Lieferung nach Hause vereinfachen. Heimwerker können nach Steckertyp, Montagelasche und Dezibelbewertung filtern und so die Ratlosigkeit beseitigen, die früher den Rat von Fachpersonal erforderte. Flottentekniker schätzen Massenbestellungstools, die Lagerbestände mit Telematikwarnungen abstimmen und Notfallkäufe zu Straßenrandpreisen vermeiden. Influencer-Videos demonstrieren schrittweise Installationen und erweitern die Komfortzone für Anfänger. Marktplätze kennzeichnen Angebote nun mit regionalen Compliance-Hinweisen und helfen Käufern, Einheiten zu meiden, die in bestimmten Gemeinden verboten sind.

Geografische Analyse

Der asiatisch-pazifische Raum bleibt das Epizentrum der Nachfrage, hält im Jahr 2025 einen Marktanteil von 39,81 % am Markt für Automotive Horn Systems und behält eine führende CAGR von 3,35 % im nächsten Jahrzehnt bei. Lokale Regierungen fördern die regionale Beschaffung, sodass Zulieferer Spulenwicklungs- und Stanzlinien in der Nähe von Endmontagewerken einrichten. Die Harmonisierung mit UN R28 erleichtert die grenzüberschreitende Typgenehmigung und ermöglicht es globalen Marken, gemeinsame Designs aus China, Indien oder Thailand zu versenden. Einheimische Akteure kooperieren mit multinationalen Tier-1-Unternehmen, um Zugang zu digitaler Validierungssoftware zu erhalten, die Markteinführungszyklen verkürzt. Von technischen Instituten unterstützte Ausbildungsprogramme helfen, akustische Ingenieurkompetenzen zu steigern und eine Talentpipeline zu speisen, die auf Klangsysteme der nächsten Generation ausgerichtet ist.

Europa zeigt stabile Ersatzaktivitäten, auch wenn einige Automobilhersteller bei Personenwagenmodellen von doppelten auf einzelne Hörner umsteigen. Premium-deutsche Hersteller investieren in virtuelle Prototypenentwicklung, sodass Zulieferer mit starken Simulationskompetenzen Designwettbewerbe gewinnen. Lärmschutzgebiete in Städten wie Paris und Amsterdam drängen Ingenieure zu Niederfrequenztönen, die weit tragen, ohne Grenzwerte zu überschreiten, was Spiralhorn-Innovatoren belohnt. Aftermarket-Enthusiasten personalisieren weiterhin ihre Klänge, aber Einzelhändler heben zertifizierte Dezibelpegel hervor, um kommunalen Vorschriften zu entsprechen.

Nordamerika verbindet eine traditionsreiche Anpassungskultur mit zunehmender Vernetzung von Flotten. Pickup- und Freizeitfahrzeugbesitzer setzen auf markenlizenzierte Kits, die sich nahtlos in Werksverkabelung und Lenkradsteuerungen integrieren. Von Logistikbetreibern genutzte Telematik-Dashboards melden nun Horn-Gesundheitsmetriken und regen zu vorbeugenden Tauschvorgängen bei geplanten Wartungsintervallen an. Staatliche Lärmverordnungen beeinflussen das Produktmarketing stärker als die Technik, sodass Verkäufer Compliance-Abzeichen online prominent anzeigen. Zulieferer, die regionale Logistikzentren eröffnen, zielen darauf ab, die Lieferzeiten sowohl für OEM- als auch für Aftermarket-Kunden zu verkürzen, was eine Kundenbasis widerspiegelt, die schnelle Erfüllung schätzt. Südamerika sowie der Nahe Osten & Afrika, obwohl kleiner, werben durch Anreize um Investitionen, die die Endmontage lokalisieren und die Produktion von Zubehörteilen ankurbeln, einschließlich akustischer Warneinrichtungen.

Wettbewerbslandschaft

Der Markt für Automotive Horn Systems ist mäßig konzentriert. Globale Tier-1-Zulieferer prägen das obere Ende der Wertschöpfungskette durch Skalierung, vertikale Integration und Zugang zu Automobilhersteller-Programmen, die einen gesamten Plattformlebenszyklus umspannen. Uno Minda vertiefte seine europäische Reichweite nach der Integration eines spanischen Hornherstellers und richtete das Engineering schnell auf die Kombination von Hörnern mit Ladeeinheiten für Elektrofahrzeuge aus. FORVIA, entstanden als Faurecia HELLA übernahm, bietet nun einheitliche Außensignaturpakete an, die Beleuchtung, Radarabdeckungen und Huptöne zu kohärenten Markenidentitäten verweben. Bosch und Denso verlassen sich auf synchronisierte globale Werke, die es ihnen ermöglichen, identische akustische Warneinrichtungen auf drei Kontinenten zu liefern, ohne Validierungstests neu zu starten.

Ein lebhaftes mittleres Segment regionaler Spezialisten begegnet den Großen mit Nischenflexibilität und softwarezentrierter Innovation. Unternehmen mit Wurzeln in Indien, China und Südostasien nutzen die Nähe zu schnell wachsenden Montagestandorten, indem sie Halterungen und Kabelbäume mitentwickeln, die zu lokalen Karosseriegeometrien passen. Mehrere haben kontaktlose digitale Hörner eingeführt, die mechanische Kontakte vollständig eliminieren und die Tür zu herunterladbaren Klangbibliotheken öffnen, die durch Over-the-Air-Updates gesteuert werden. Simulationskompetenz wird zum Pass für globale Beschaffungslisten, sodass diese Unternehmen Finite-Elemente-Akustikmodelle mit ihren Angebotspaketen bündeln, auch wenn sie die Metallstanzung noch auslagern. Die Zusammenarbeit mit Ride-Hailing-Flotten liefert ihnen reale Betriebszyklendaten zur Verfeinerung von Haltbarkeitszielen, die dem dichten Stadtverkehr entsprechen.

Vertriebsdynamiken fügen eine weitere Wettbewerbsebene hinzu, die Marken belohnt, die Werksprogramme und Direktvertriebskanäle überbrücken können. E-Commerce-Plattformen ermöglichen es Neueinsteigern, traditionelle Aftermarket-Großhändler zu umgehen und Spezialprodukte mit umfangreichen Installationsmedien zu vermarkten, was die Wissenslücke für Heimwerker schließt. Flottentelematikanbieter kooperieren mit Modulherstellern, die Gesundheits- und Nutzungsmetriken veröffentlichen können, und schaffen Abonnementeinnahmen sowohl für Hardware als auch für Datendienste. Etablierte Zulieferer reagieren mit der Eröffnung regionaler Fulfillment-Center, die eine 24-Stunden-Lieferung von Ersatzeinheiten und Zubehörkits garantieren. Compliance bleibt der universelle Türhüter, da Stadt- und Nationalbehörden Dezibel-Obergrenzen durchsetzen, die anderweitig beliebte Produkte über Nacht verbieten können.

Marktführer im Bereich Automotive Horn Systems

Uno Minda

Robert Bosch GmbH

Hella GmbH & Co. KGaA

FIAMM Energy Technology S.p.A.

Mitsuba Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Uno Minda führte eine neue Trompetenhorn-Reihe für den indischen Aftermarket ein und verwies auf die Nachfrage nach klareren Fahrzeugwarnungen.

- September 2025: PRM Automotives India debütierte mit seiner ersten Hornlinie auf der Passenger Vehicle Expo 2.0 und signalisierte damit einen Vorstoß in die Komponentenfertigung.

- April 2025: Indiens Straßenverkehrsminister schlug vor, Huptöne auf der Grundlage traditioneller Instrumente wie Flöte und Tabla vorzuschreiben, was den Markt in Richtung vollständig programmierbarer Treiberplatinen lenkt.

Berichtsumfang des globalen Marktes für Automotive Horn Systems

Der globale Markt für Automotive Horn Systems wird auf Basis von Produkttyp, Hornform, Fahrzeugtyp, Vertriebskanal und Geografie analysiert.

Nach Produkttyp umfasst der Markt elektrische Hörner, Drucklufthörner und elektromagnetische Hörner. Nach Hornform wird er in Flachhörner, Spiralhörner und Trompetenhörner kategorisiert. Nach Fahrzeugtyp deckt er Personenkraftwagen, leichte Nutzfahrzeuge sowie mittelgroße und schwere Nutzfahrzeuge ab. Nach Vertriebskanal ist der Markt in OEM und Aftermarket aufgeteilt. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, den asiatisch-pazifischen Raum sowie den Nahen Osten & Afrika segmentiert.

Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektrisches Horn |

| Drucklufthorn |

| Elektromagnetisches Horn |

| Flachhorn |

| Spiralhorn |

| Trompetenhorn |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Erstausrüstungshersteller (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Elektrisches Horn | |

| Drucklufthorn | ||

| Elektromagnetisches Horn | ||

| Nach Hornform | Flachhorn | |

| Spiralhorn | ||

| Trompetenhorn | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Vertriebskanal | Erstausrüstungshersteller (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Automotive Horn Systems im Jahr 2031 erreichen?

Die Marktgröße für Automotive Horn Systems wird voraussichtlich bis 2031 einen Wert von 0,88 Milliarden USD erreichen und wächst über 2026–2031 mit einer CAGR von 3,23 %.

Welcher Produkttyp führt derzeit die globale Nachfrage an?

Elektronische Hörner hielten im Jahr 2025 mit 45,61 % den größten Anteil und werden wegen ihrer geringen Stromaufnahme und softwaredefinierten Töne bevorzugt.

Welches Segment soll bis 2031 am schnellsten wachsen?

Drucklufthörner sollen mit der schnellsten CAGR von 3,29 % zulegen, da Frachtbetreiber lautere Warnungen für dichten Verkehr suchen.

Warum ist der asiatisch-pazifische Raum eine Schlüsselregion für Zulieferer?

Die Region entfällt auf 39,81 % des Umsatzes und expandiert weiter aufgrund steigender Fahrzeugmontage in China und Indien.

Seite zuletzt aktualisiert am: