Agritech-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

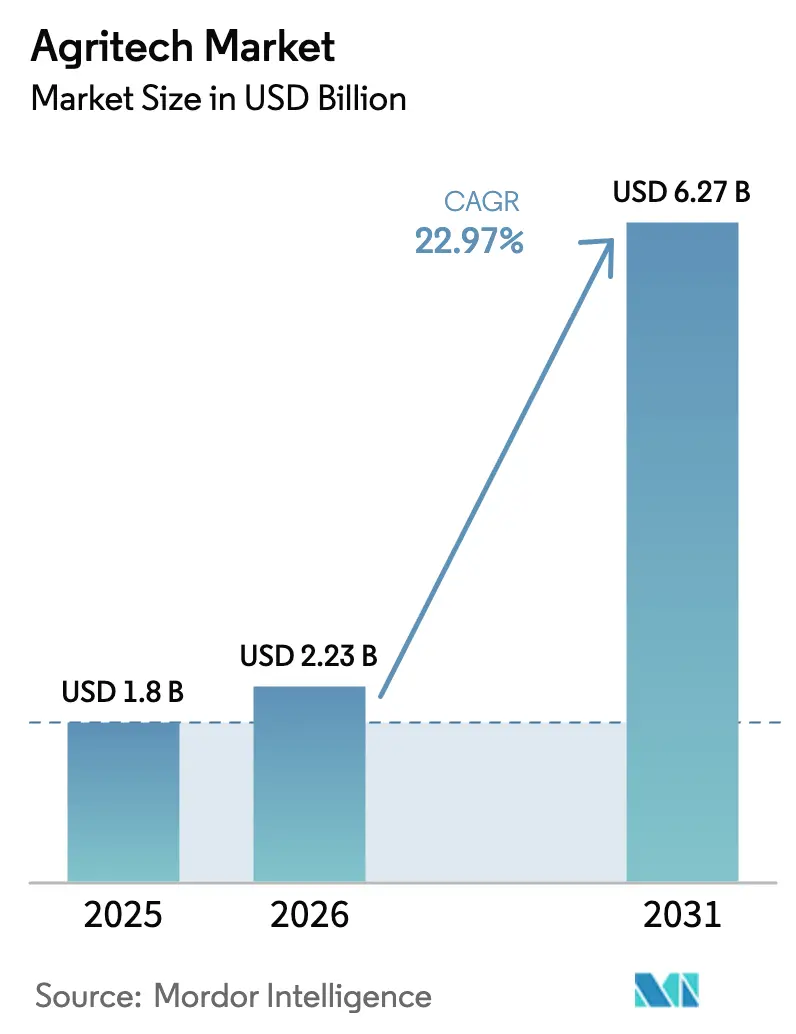

| Marktgröße (2026) | 2.23 Milliarden US-Dollar |

| Marktgröße (2031) | 6.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.97% CAGR |

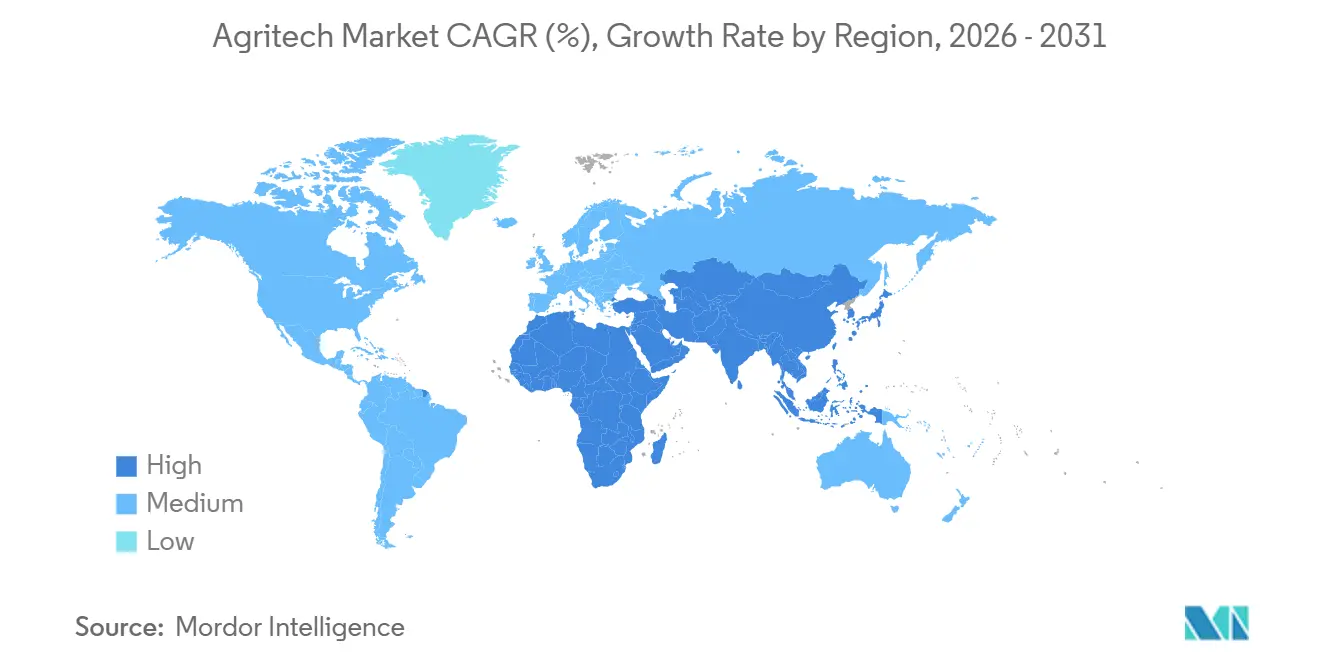

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Agritech-Marktanalyse von Mordor Intelligence

Die Agritech-Marktgröße wird voraussichtlich von USD 1,8 Milliarden im Jahr 2025 auf USD 2,23 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 22,97 % über 2026–2031 USD 6,27 Milliarden erreichen. Landwirtschaftliche Betriebe lenken Kapital in Richtung Abonnementzugang zu autonomen Robotern, die unter USD 50.000 kosten, während geräteseitige Analytik Cloud-Latenz und Datenübertragungskosten senkt. Ländliche Breitbandförderprogramme in den Vereinigten Staaten und große Landwirtschaftsdatenbankprogramme in Indien signalisieren, dass öffentliche Mittel auf Konnektivitätslücken und Dateninfrastruktur ausgerichtet werden. Gleichzeitig knüpft die Europäische Union Subventionen an eine präzise Dokumentation von Bodenkohlenstoffgewinnen und macht Datensätze zu einem parallelen Einnahmestrom jenseits des Pflanzenverkaufs. Der Agritech-Markt profitiert nun gleichzeitig von sinkenden Sensorkosten, raschen Fortschritten bei Edge-KI-Chips (Edge-Chips für Künstliche Intelligenz) und einem akuten Arbeitskräftemangel, der Landwirte zur vollständigen Automatisierung drängt.

Wichtigste Erkenntnisse des Berichts

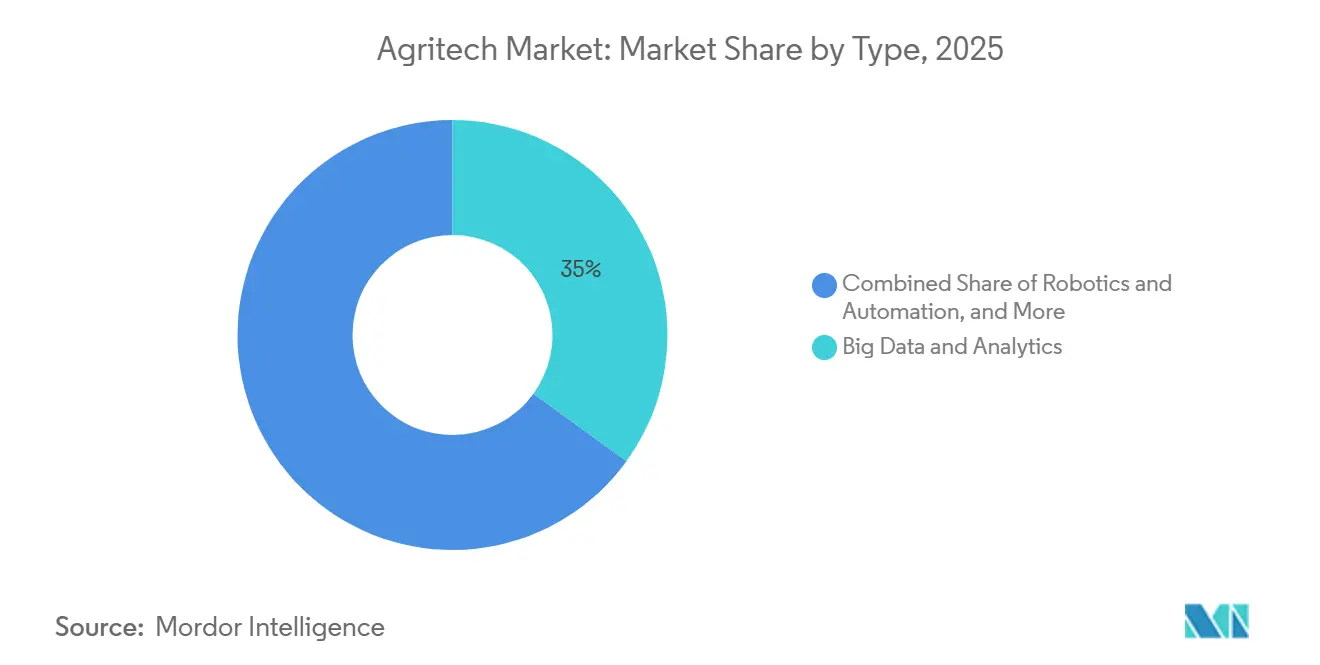

- Nach Typ hielt Big Data und Analytik im Jahr 2025 einen Anteil von 35 % am Agritech-Markt, während Robotik und Automatisierung zwischen 2026 und 2031 mit einer CAGR von 29 % voranschreiten.

- Nach Anwendung entfielen im Jahr 2025 45 % der Agritech-Marktgröße auf großflächige Betriebe, während Indoor- und Vertikallandwirtschaft zwischen 2026 und 2031 mit einer CAGR von 31 % expandieren.

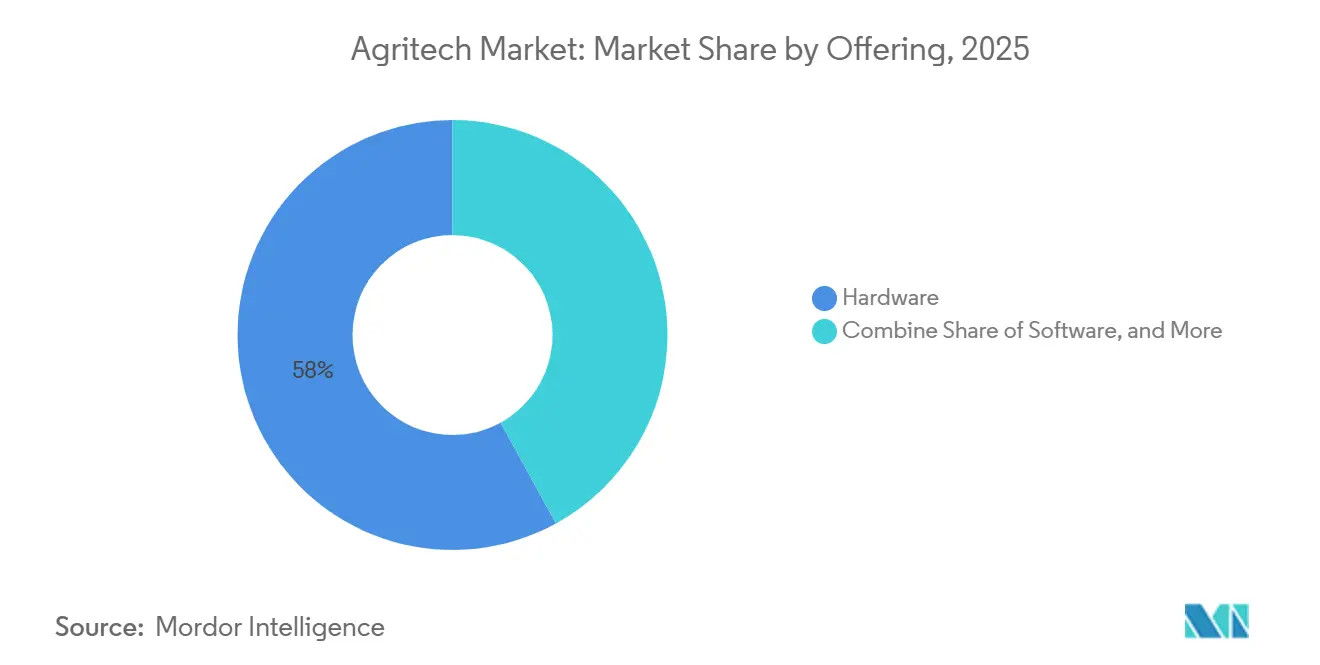

- Nach Angebot entfielen im Jahr 2025 58 % des Agritech-Marktumsatzes auf Hardware, und Dienstleistungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 29,5 % steigen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Agritech-Marktanteil von 41 %, und Asien-Pazifik ist auf dem Weg zu einer CAGR von 27,5 % während 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Agritech-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Kostensenkungen bei sichtgeführten Feldrobotern | +4.2% | Global, mit höchster Akzeptanz in Nordamerika, Europa und Australien | Mittelfristig (2–4 Jahre) |

| Edge-KI-Chips ermöglichen geräteseitige Analytik | +3.8% | Global, besonders kritisch in Asien-Pazifik, Afrika und Südamerika, wo die Konnektivität begrenzt ist | Mittelfristig (2–4 Jahre) |

| Einführung von Landwirtschaft-als-Dienstleistung-Abonnementmodellen | +3.5% | Global, stärkste Akzeptanz in Kleinbauernmärkten in Asien-Pazifik und Schwellenländern | Langfristig (≥ 4 Jahre) |

| Staatliche Förderprogramme für intelligente Landwirtschaft | +3.2% | Nordamerika, Europa, China, Indien, mit selektiven Programmen im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Akuter Arbeitskräftemangel in der Landwirtschaft | +4.8% | Nordamerika, Europa, Japan, Australien, mit Ausstrahlungseffekten auf Regionen mit hohen Agrarlöhnen | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgutschrift-Monetarisierung KI-optimierter Praktiken | +2.5% | Europa, Nordamerika, Australien, mit aufkommenden Rahmenbedingungen in Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Kostensenkungen bei sichtgeführten Feldrobotern

Autonome Roboter mit Computer-Vision fielen 2025 unter USD 50.000 und öffneten den Agritech-Markt für mittelgroße Betriebe, die bisher auf manuelle Arbeit angewiesen waren. Im Jahr 2025 hat Aigen, inc. den solarbetriebenen Element Gen2-Roboter eingeführt, der für das Jäten von Nutzpflanzen konzipiert ist. Jeder Element-Roboter arbeitet autonom und kann bis zu 20 Acres abdecken. John Deere hat seine vollautonome Traktortechnologie weiterentwickelt und auf der CES 2025 KI-gestützte autonome Maschinen der zweiten Generation vorgestellt, um dem erheblichen Fachkräftemangel in der Landwirtschaft zu begegnen. Das Unternehmen plant die Einführung seines nächsten Wahrnehmungssystems „Autonomy 2.0”, dessen vollständige Markteinführung für 2026 geplant ist. Dieses System bietet einen 360-Grad-Betrieb mit „Einstellen-und-Vergessen”-Funktionalität, die eine unbeaufsichtigte nächtliche Feldvorbereitung und eine verbesserte Betriebsgeschwindigkeit ermöglicht[1]Quelle: John Deere, „See and Spray Technology,” deere.com. Fortschrittliche Kameras und KI ermöglichen den fahrerlosen Betrieb, beheben Arbeitskräftemangel und senken die Kosten in Hochsaisons. Ähnliche Kostenentwicklungen sind in Japan zu beobachten, wo Kubota-Reispflanzmaschinen die Pflanzzeit um 40 % verkürzen. Die Verbreitung von Roboter-als-Dienstleistung-Verträgen wandelt Ausgaben weiter von Investitionsausgaben in vorhersehbare monatliche Gebühren um.

Edge-KI-Chips ermöglichen geräteseitige Analytik

Energiesparende neuronale Verarbeitungseinheiten liefern nun mehr als 250 TOPS (Tera-Operationen pro Sekunde) bei einem Verbrauch von weniger als 15 Watt, sodass Drohnen und Bodenroboter Unkraut klassifizieren oder Krankheiten erkennen können, ohne eine Netzwerkverbindung zu benötigen. In den Jahren 2025–2026 ermöglicht eine bemerkenswerte Entwicklung, dass fortschrittliche KI-Aufgaben, wie lokale Große Sprachmodelle (LLMs) und komplexe Computer-Vision, direkt auf Geräten ausgeführt werden können, ohne dass eine Cloud-Konnektivität erforderlich ist. Das Jetson Orin-Modul von NVIDIA Corporation, das 2024 in mehreren Agritech-Marktsegmenten eingesetzt wurde, veranschaulicht diesen Sprung. Trimble integrierte 2025 ähnliche Edge-Inferenz in seine Führungskonsolen, erstellte Verschreibungskarten in Sekunden und umging Cloud-Kosten. In Indien rüstete Cropin Technology Smartphone-Kameras mit Edge-Analytik aus, um Gebiete zu bedienen, in denen die 4G-Abdeckung unter 60 % liegt. Mit dieser Technologie können Nutzer Echtzeit-Feldanalysen wie Schädlingserkennung und Bewertungen der Pflanzengesundheit direkt auf ihren Geräten durchführen und so den Bedarf an ständiger Cloud-Konnektivität reduzieren. Dieselbe Architektur adressiert Datensouveränitätsregeln, indem Sensordatenströme vor Ort gehalten werden.

Einführung von Landwirtschaft-als-Dienstleistung-Abonnementmodellen

Die Umwandlung von Hardware-Eigentum in eine Gebühr pro Hektar senkt die Einstiegshürden in der Agritech-Branche. AGCO verstärkt seine „Farmer-First”-Strategie und erweitert sein Präzisionslandwirtschaftstechnologieangebot unter dem PTx-Portfolio (früher bekannt als Fuse und Precision Planting)[2]Quelle: AGCO Corporation, „Fuse Smart Farming Platform,” agcocorp.com. Das Unternehmen verlagert seinen Fokus auf die Bereitstellung flexiblerer, abonnementbasierter oder nachgerüsteter Lösungen und entfernt sich vom traditionellen Modell teurer Vorabkäufe. Solinftecs Solix Ag Robotics ermöglicht eine frühzeitigere Erkennung von Schädlingen, Krankheiten und Unkraut durch seine „Pflanze-für-Pflanze”-Überwachung. Durch die Integration von KI (Alice AI) mit feldbasierten Robotern und Drohnen kann die Technologie des Unternehmens den Insektizideinsatz um bis zu 70 % reduzieren, sofern Schädlinge frühzeitig entdeckt werden. Im August 2023 gab Solinftec bekannt, dass sein Solix Ag Robotics-Sprühgerät, das im US-amerikanischen Corn Belt getestet wurde, während der Anbausaison 2023 Herbizidreduktionen von bis zu 95 % erzielte, wobei bestimmte Versuche sogar eine Reduktion von 97 % erreichten. Dieses wiederkehrende Modell hilft Anbietern, Einnahmen zu glätten, während Landwirte Verpflichtungen erst nach klaren Ertragssteigerungen skalieren können.

Akuter Arbeitskräftemangel in der Landwirtschaft

In den letzten dreißig Jahren haben sich globale Beschäftigungstrends erheblich verändert und Automatisierung von einer Produktivitätsoption zu einer Überlebensstrategie gemacht. Die Beschäftigungsquoten in Bangladesch und Vietnam sind erheblich gesunken und fielen von etwa 70 % auf 38 %. China verzeichnete unterdessen einen Rückgang von 60 % auf 25 %. Das Durchschnittsalter japanischer Landwirte beträgt 68,4 Jahre, wobei über 70 % über 65 Jahre alt sind. Die japanische Landwirtschaftsbevölkerung ist im Jahr 2022 erheblich auf 1,23 Millionen gesunken. Um dem Arbeitskräftemangel und den Herausforderungen einer alternden Belegschaft zu begegnen, haben japanische Unternehmen KI-gestützte Roboter eingeführt, die Nutzpflanzen automatisch ernten können. Im Jahr 2024 beliefen sich Japans private KI-Investitionen auf USD 0,93 Milliarden, während andere Länder, darunter die Vereinigten Staaten (USD 109,08 Milliarden) und China (USD 9,29 Milliarden), generative KI nutzen, um eine hohe Produktionseffizienz zu erzielen. Autonome Landwirtschaftsroboter, die im regionalen Queensland entwickelt wurden, erhalten 2025 eine Investition von USD 7 Millionen von der Clean Energy Finance Corporation (CEFC), um nachhaltige Landwirtschaftspraktiken zu fördern und landwirtschaftliche Emissionen in Australien zu reduzieren. Der Agritech-Markt beantwortet diese Lücken durch Erntemaschinen mit maschinellem Sehen, Robotermelkmaschinen und fahrerlose Traktoren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte ländliche Konnektivitätsbandbreite | -2.8% | Asien-Pazifik, Afrika, Südamerika, mit selektiven Lücken in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Dateneigentum und -souveränität | -1.9% | Europa, Nordamerika, mit aufkommender Prüfung in China und Indien | Langfristig (≥ 4 Jahre) |

| Hohe jährliche Wartungsgebühren für autonome Flotten | -1.5% | Global, besonders ausgeprägt bei Kleinbauern und mittelgroßen Betrieben | Mittelfristig (2–4 Jahre) |

| Kurze Lebensdauer von Sensorhardware | -1.2% | Global, mit höherer Austauschfrequenz in rauen Klimazonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte ländliche Konnektivitätsbandbreite

Im Jahr 2024 wird erwartet, dass etwa 83 % der städtischen Bevölkerung weltweit das Internet nutzen, verglichen mit 48 % der ländlichen Bevölkerung. Von den geschätzten 2,6 Milliarden Menschen, die 2024 offline sind, leben 1,8 Milliarden in ländlichen Gebieten. Eine hohe Latenz von über 500 Millisekunden macht Echtzeit-Ausbringung mit variabler Rate unpraktisch und beschränkt Anwendungsfälle auf die Nachernteanalytik. Die Vereinigten Staaten haben 2025 USD 40 Millionen für den Glasfaserausbau bereitgestellt, doch die Fertigstellungen erstrecken sich bis 2028. Die US-amerikanische Telekommunikationsbranche verzeichnete 2025 ihr bedeutendstes Wachstum in einem einzigen Jahr mit dem Hinzufügen von etwa 11,8 Millionen neuen Glasfaser-bis-zum-Haus-Anschlüssen (FTTH). Diese Expansion erhöhte die gesamte US-amerikanische Glasfaserabdeckung auf über 60 % der Haushalte. Anfang 2026 wird Indiens BharatNet-Projekt im Rahmen des überarbeiteten, höher budgetierten Rahmens, bekannt als das Geänderte BharatNet-Programm, erheblich ausgebaut. Diese Initiative zielt darauf ab, alle 650.000 Dörfer zu verbinden. Obwohl erhebliche Fortschritte erzielt wurden, bestehen weiterhin Umsetzungsherausforderungen. Das ursprüngliche Ziel war auf 250.000 Gram Panchayats (GPs) begrenzt, aber der aktuelle Umfang wurde erheblich erweitert. Die Kluft zwingt Anbieter dazu, hybride Cloud-Edge-Stacks zu entwickeln, was Software-Ökosysteme innerhalb des Agritech-Markts fragmentiert.

Bedenken hinsichtlich Dateneigentum und -souveränität

Landwirte sind nach wie vor zurückhaltend, granulare Felddaten mit Technologieanbietern zu teilen, aus Angst vor dem Verlust der Kontrolle über proprietäre agronomische Erkenntnisse und möglichem Missbrauch durch Betriebsmittellieferanten oder Rohstoffhändler. Eine Umfrage ergab, dass viele Landwirte den Zugriff Dritter auf Ertragskarten und Bodendaten ablehnten und Bedenken hinsichtlich des Datenweiterverkaufs und des Wettbewerbsnachteils äußerten. In China schreibt das 2021 erlassene und 2024 aktualisierte Datensicherheitsgesetz vor, dass innerhalb der Landesgrenzen generierte Agrardaten auf inländischen Servern verbleiben müssen, was multinationale Anbieter zwingt, Cloud-Regionen im Land einzurichten. Indiens vorgeschlagenes Gesetz zum Schutz digitaler personenbezogener Daten enthält Bestimmungen zur Souveränität von Agrardaten und verlangt die ausdrückliche Zustimmung der Landwirte für grenzüberschreitende Datenübertragungen. Diese regulatorischen Rahmenbedingungen erhöhen den Compliance-Aufwand und verlangsamen die Plattforminteroperabilität, da Anbieter ein Flickenteppich nationaler und regionaler Datenverwaltungsregime navigieren müssen. Vertrauensdefizite hemmen auch die Akzeptanz, da Landwirte die Datenweitergabe als einseitigen Werttransfer wahrnehmen, der Technologieanbietern mehr nützt als Landwirtschaftsbetreibern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Big Data als Anker, Robotik auf dem Vormarsch

Big Data und Analytik machten 2025 35 % der Agritech-Marktgröße aus, da Satellitenbilder und Sensorfusion Saatgutmengen, Düngerdosen und Bewässerungspläne optimierten. Robotik und Automatisierung werden voraussichtlich die schnellste CAGR von 29 % von 2026 bis 2031 aufweisen, da kameragesteuerte Unkrautjäter und autonome Erntemaschinen den Arbeitskräftemangel direkt ausgleichen. Sensoren und vernetzte Geräte machten einen erheblichen Anteil am Agritech-Markt aus, angetrieben durch sinkende Chippreise. Biotechnologiewerkzeuge repräsentierten einen kleineren Anteil, unterstützt durch KI-gestützte Genbearbeitungs- und Phänotypisierungspipelines. Der verbleibende Anteil wurde Blockchain-Rückverfolgbarkeit und Supply-Chain-Software zugeschrieben.

Robotik holt gegenüber Analytik auf, da Kapitalaufwendungen sinken und Finanzierungsmodelle expandieren. Im Jahr 2025 reduzierten John Deere-Kunden den Nicht-Residual-Herbizideinsatz um etwa 50 % durch den Einsatz des See and Spray-Systems auf 5 Millionen Acres Ackerland und sparten dabei fast 31 Millionen Gallonen Herbizidmischung. Kubota erzielte 2025 eine erhöhte Durchdringung autonomer Reispflanzmaschinen in Japan. Die Sensor-Kommoditisierung lenkt Lieferanten in Richtung Dienstleistungspakete, die Kunden durch Entscheidungsunterstützung statt Hardware-Margen binden. Biotechnologiewerkzeuge sollten sich beschleunigen, da Saatgutunternehmen KI einsetzen, um Züchtungszyklen für klimaresistente Sorten zu verkürzen.

Nach Anwendung: Großflächige Anwendungen führen, Indoor-Landwirtschaft beschleunigt sich

Großflächige Betriebe erfassten 2025 45 % des Agritech-Marktanteils, da große zusammenhängende Felder die Rendite auf Führungssysteme und Ausbringungsgeräte mit variabler Rate maximieren. Indoor- und Vertikallandwirtschaft wird voraussichtlich mit der schnellsten CAGR von 31 % von 2026 bis 2031 expandieren, da landknappe Regionen Ernährungssicherheit und ganzjährige Ernten anstreben. Nutztiermanagement machte einen erheblichen Anteil am Agritech-Markt aus, angetrieben durch Wearables und Computer-Vision-Technologien, die eine frühzeitige Krankheitserkennung ermöglichen und den Antibiotikaeinsatz reduzieren. Luftbilderfassung repräsentierte einen nennenswerten Marktanteil, während Supply-Chain- und Bestandsmanagement den verbleibenden Anteil beisteuerte.

Städtische Richtlinien fördern die Indoor-Landwirtschaft. Singapur beispielsweise strebt bis Ende des Jahrzehnts eine erhöhte lokale Lebensmittelproduktion an und investiert in KI-überwachte Vertikalfarmen, die deutlich weniger Wasser verbrauchen als traditionelle Feldkulturen. Emirates Crop One eröffnete eine große Anlage in Dubai und nutzt spektrale LEDs zur Optimierung der Nährstoffaufnahme. Das Nutztiermanagement schreitet ebenfalls voran mit dem Einsatz von Sensoren zur Verfolgung von Wiederkäuen und Temperatur, wie von Alltech demonstriert, das den Antibiotikaeinsatz in Pilotherden reduzierte. Darüber hinaus entwickeln sich Drohnen zu einem zugänglichen Einstiegspunkt in die Präzisionslandwirtschaft für kleine und mittelgroße Betriebe.

Nach Angebot: Hardware dominiert, Dienstleistungen gewinnen an Bedeutung

Hardware erzielte 58 % der Agritech-Marktgröße 2025, da Sensoren, Drohnen und Edge-Prozessoren weiterhin einen Vorabkauf erfordern. Dienstleistungen werden mit der schnellsten CAGR von 29,5 % von 2026 bis 2031 prognostiziert, da Anbieter Agronomieberatung, vorausschauende Wartung und Kohlenstoffgutschrift-Verifizierung in wiederkehrende Verträge bündeln. Softwareplattformen machten einen erheblichen Anteil am Agritech-Markt aus und stellen Dashboards und Hofmanagementsysteme bereit, die helfen, die Feldvariabilität zu visualisieren. Die Verschiebung spiegelt Unternehmenssoftware wider, wo Abonnements den Lebenszeitwert steigern und die Zyklizität reduzieren.

Trimbles Ag-Software-Sparte verzeichnete ein höheres Wachstum als ihre Hardware-Sparte, was die schnellere Skalierbarkeit datengesteuerter Erkenntnisse gegenüber physischen Produktlieferungen unterstreicht. AGCOs Fuse erzielte erhebliche jährlich wiederkehrende Einnahmen. Solinftec verwaltete eine große Fläche unter seinem Scouting-Abonnement und generierte Einnahmen pro Hektar pro Saison. Indigo Ag generierte Gebühren für jede metrische Tonne verifizierten Kohlenstoffs und veranschaulicht, wie dienstleistungsbasierte Angebote neue Einnahmequellen schaffen können, selbst wenn die Hardware-Ausgaben nachlassen.

Geografische Analyse

Nordamerika kontrollierte 2025 41 % des Agritech-Marktumsatzes. Breitbandfördermittel in Höhe von insgesamt USD 40 Millionen in den Vereinigten Staaten zielen darauf ab, die Analytiklatenzlücke zu schließen. In Kanada wurden CAD 50 Millionen (USD 37 Millionen) gemeinsam in Agritech-Startups investiert, die auf Nutztierhaltung und Kohlenstoffprogramme spezialisiert sind[3]Quelle: Agriculture and Agri-Food Canada, „AgriTech Growth Fund,” agr.gc.ca. In Alberta (Kanada) betreibt das Olds College Smart Farm ein 2.800 Acres großes Gelände, das der Erprobung landwirtschaftlicher Technologien, einschließlich Drohnen, Sensoren und Künstlicher Intelligenz, gewidmet ist. Regierungsinitiativen wie das Agricultural Clean Technology Program erleichtern die Einführung dieser Technologien auf Höfen. Mexiko hat Multispektraldrohnen in Avocado- und Beerenobstgärten eingesetzt, um eine frühzeitige Erkennung von Wasserstress zu ermöglichen.

In Europa hat die Gemeinsame Agrarpolitik erhebliche Mittel für Präzisionswerkzeuge bereitgestellt. Deutschland steht an der Spitze der Einführung autonomer Traktoren, wobei Unternehmen wie Fendt und Claas KI-basierte Führungssysteme integrieren. Im Vereinigten Königreich sind Subventionszahlungen an verifizierte Umweltergebnisse geknüpft, was die Einführung von Software zur Verfolgung der Bodengesundheit vorantreibt. Darüber hinaus steigern Kohlenstoffmonetarisierungsrahmen die Nachfrage nach umfassenden Datenprotokollen in der gesamten Region.

Asien-Pazifik ist auf dem Weg zu einer CAGR von 27,5 % während 2026–2031, der schnellsten globalen Rate. China hat 2024 CNY 10 Milliarden (USD 1,4 Milliarden) an Subventionen für intelligente Ausrüstung bereitgestellt. Indien strebt an, bis 2027 100 Millionen Kleinbauern durch eine INR 2.817 Crore (USD 337 Millionen) umfassende Landwirtschaftsdatenbankinitiative zu digitalisieren. Japan hat sich zur Finanzierung von Roboter-Reispflanzmaschinen verpflichtet, um seiner alternden Belegschaft zu begegnen. Australien nutzt Bodensensoren und Satellitenbilder, um Dürrerisiken in seinen Getreidegürteln zu managen. In Südamerika integriert Brasilien KI in Zuckerrohr- und Sojabohnenketten, um Exportstandards zu erfüllen. Afrika wächst durch Smart-Farm-Pilotprojekte in Ägypten und Südafrika, einschließlich IBM-geführter Bewässerungsplanung über mehrere Hektar. Der Nahe Osten wird durch Investitionen der Vereinigten Arabischen Emirate und Saudi-Arabiens in die Indoor-Landwirtschaft angetrieben.

Wettbewerbslandschaft

Der Agritech-Markt bleibt mäßig fragmentiert, wobei die größten Akteure 2025 einen erheblichen Anteil am Umsatz halten. Deere and Company führt den Markt an und nutzt seine Gerätebasis für den Querverkauf von Präzisionslandwirtschaftsabonnements. AGCO Corporation und CNH Industrial N.V. integrieren Künstliche Intelligenz in ihre traditionellen Maschinen, um Kundenbeziehungen zu stärken. International Business Machines Corporation bietet Analyselösungen für Agrarunternehmen und Regierungsbehörden an.

John Deere erweitert sein Agrobotics-Portfolio im Jahr 2025 durch die GUSS-Akquisition, indem es einen vollautonomen Sprüher für Obstgärten einführt. Trimble Inc. folgt, angetrieben durch seine Führungshardware und wachsende Software-Verlängerungen. Softwareorientierte Wettbewerber umfassen Prospera Technologies Ltd. und CropX Technologies Ltd., die sich durch ergebnisbasierte Preismodelle differenzieren, die Gebühren an messbare Ertragssteigerungen knüpfen. Unterdessen konzentrieren sich Robotikunternehmen wie Naïo Technologies SAS auf Spezialkulturen, die von großen Traktorherstellern oft übersehen werden.

Patentaktivitäten unterstreichen den zunehmenden Wettbewerb im Agritech-Markt. Normungsorganisationen entwickeln Datenaustauschprotokolle, um Anbieterabhängigkeit zu reduzieren und Multi-Plattform-Einsätze zu erleichtern. Edge-Inferenzfähigkeiten werden zu einem entscheidenden Differenzierungsmerkmal, insbesondere für Landwirte in Regionen mit begrenzter Konnektivität, da diese Systeme nicht auf ständige Datenübertragung angewiesen sind. Darüber hinaus bestehen erhebliche Chancen im Nutztiersegment, wo die KI-Akzeptanz noch gering ist.

Agritech-Branchenführer

Deere & Company

Datacor, Inc (Format Solution)

Corteva Agriscience

International Business Machines Corporation

AgEagle Aerial Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: New Holland hat die neue R4-Roboterserie eingeführt, die darauf abzielt, Winzer-, Obstgarten- und Spezialkulturbetriebe bei der Bewältigung wichtiger Herausforderungen wie Arbeitskräftemangel und dem Bedarf an einer umweltverträglicheren Lebensmittelproduktion zu unterstützen.

- November 2024: AgroVision fusionierte mit AgriSyst, einem internationalen Anbieter von Landwirtschaftssoftware. Das fusionierte Unternehmen konzentriert sich auf die Bereitstellung von Softwarelösungen zur Verbesserung der Hofproduktivität und Nachhaltigkeit in ganz Europa. Die Integration ermöglicht es Landwirten, Betriebe zu optimieren, Emissionen zu reduzieren und die Rentabilität zu verbessern.

- Juni 2024: New Holland, eine CNH-Marke, schloss eine Partnerschaft mit Bluewhite, um KI-gestützte autonome Technologie in New Holland-Traktoren in Nordamerika zu integrieren. Die mehrjährige Vereinbarung konzentriert sich auf die Implementierung autonomer Lösungen für Spezialkulturbetriebe in Obstgärten und Weinbergen, mit Plänen zur regionalen und globalen Expansion.

Globaler Agritech-Marktberichtsumfang

Agritech bezieht sich auf die Integration digitaler Technologien, Datenanalytik, Künstlicher Intelligenz (KI) und Automatisierung in landwirtschaftliche Praktiken zur Verbesserung von Produktivität, Effizienz und Nachhaltigkeit. Der Agritech-Markt ist segmentiert nach Typ (Biotechnologie und Biotech, Big Data und Analytik, Robotik und Automatisierung, Sensoren und vernetzte Geräte und weitere), nach Anwendung (Großflächige Anwendungen, Nutztierhofmanagement, Indoor-Landwirtschaft, Agrochemikalien, Luftdatenerfassung, Wetterverfolgung und -prognose, Supply-Chain-Management, Bestandsmanagement und weitere), nach Angebot (Hardware, Software, Sonstige Produkte und Dienstleistungen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, der Nahe Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Biotechnologie und Biotech |

| Big Data und Analytik |

| Robotik und Automatisierung |

| Sensoren und vernetzte Geräte |

| Sonstige |

| Großflächige Anwendungen | Feldkartierung |

| Aussaat und Pflanzung | |

| Düngung und Bewässerung | |

| Kulturpflegemaßnahmen | |

| Pflücken und Ernten | |

| Nutztierhofmanagement | Melken |

| Schäferei und Hüten | |

| Sonstige | |

| Indoor-Landwirtschaft | |

| Agrochemikalien | |

| Luftdatenerfassung | |

| Wetterverfolgung und -prognose | |

| Supply-Chain-Management | |

| Bestandsmanagement | |

| Sonstige |

| Hardware |

| Software |

| Sonstige Produkte |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Afrika | Südafrika |

| Übriges Afrika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten |

| Nach Typ | Biotechnologie und Biotech | |

| Big Data und Analytik | ||

| Robotik und Automatisierung | ||

| Sensoren und vernetzte Geräte | ||

| Sonstige | ||

| Nach Anwendung | Großflächige Anwendungen | Feldkartierung |

| Aussaat und Pflanzung | ||

| Düngung und Bewässerung | ||

| Kulturpflegemaßnahmen | ||

| Pflücken und Ernten | ||

| Nutztierhofmanagement | Melken | |

| Schäferei und Hüten | ||

| Sonstige | ||

| Indoor-Landwirtschaft | ||

| Agrochemikalien | ||

| Luftdatenerfassung | ||

| Wetterverfolgung und -prognose | ||

| Supply-Chain-Management | ||

| Bestandsmanagement | ||

| Sonstige | ||

| Nach Angebot | Hardware | |

| Software | ||

| Sonstige Produkte | ||

| Dienstleistungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Agritech-Markt?

Die Agritech-Marktgröße wird im Jahr 2026 auf USD 2,23 Milliarden geschätzt und wächst mit einer CAGR von 22,97 %, um von 2026 bis 2031 USD 6,27 Milliarden zu erreichen.

Welcher Technologietyp hält derzeit den größten Ausgabenanteil?

Big Data und Analytik hielten 2025 mit 35 % den größten Anteil.

Was ist der führende regionale Markt für Agritech-Lösungen?

Nordamerika führte 2025 mit 41 % des globalen Umsatzes.

Warum sind Dienstleistungen so wichtig für künftige Anbietereinnahmen?

Dienstleistungen monetarisieren wiederkehrende Aktivitäten wie Agronomieberatung und Kohlenstoffgutschrift-Verifizierung und treiben eine CAGR von 29,5 % an, die das Hardware-Wachstum übertrifft.

Wie konzentriert ist der Wettbewerb in diesem Bereich?

Der kombinierte Anteil der fünf größten Anbieter weist auf eine moderate Konzentration und anhaltenden Spielraum für neue Marktteilnehmer hin.

Seite zuletzt aktualisiert am: