Marktgröße und Marktanteil des chinesischen Landmaschinenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

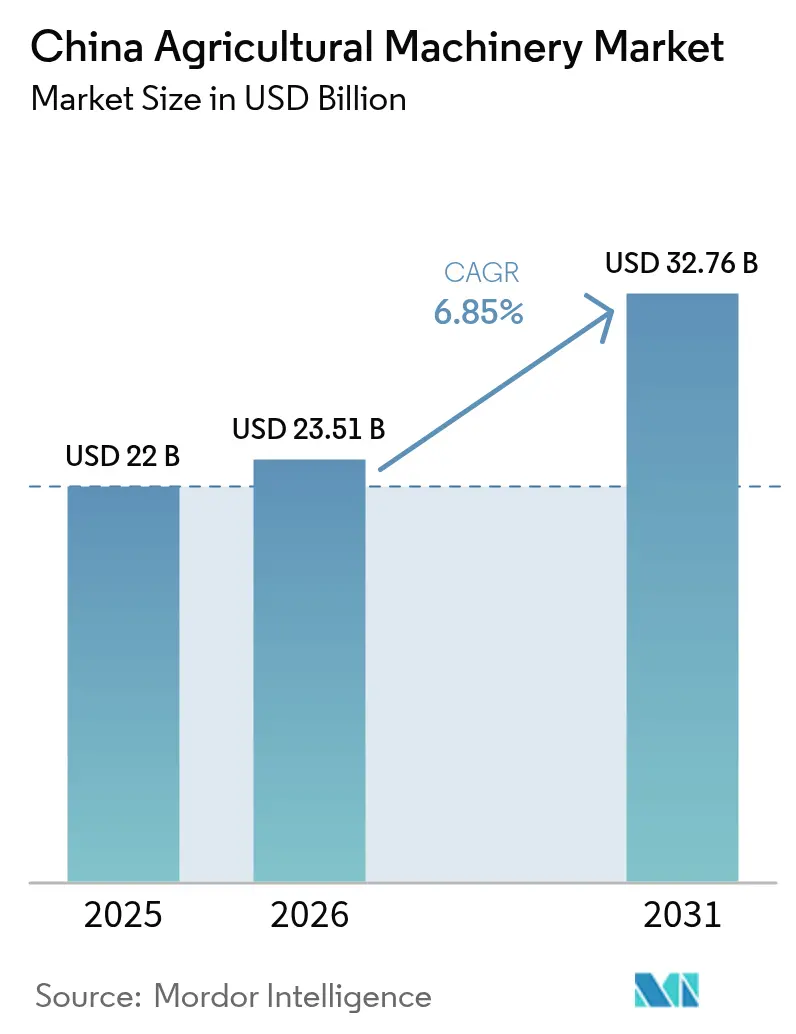

| Marktgröße im Basisjahr (2025) | 22.0 Milliarden US-Dollar |

| Marktgröße (2026) | 23.51 Milliarden US-Dollar |

| Marktgröße (2031) | 32.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Landmaschinenmarkts von Mordor Intelligence

Die Marktgröße des chinesischen Landmaschinenmarkts wurde im Jahr 2025 auf 22,0 Milliarden USD geschätzt und soll von 23,51 Milliarden USD im Jahr 2026 auf 32,76 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,85 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch einen starken politischen Antrieb zur Steigerung der Mechanisierung in der Pflanzenproduktion angetrieben, der den Übergang von manueller Arbeit zur maschinengestützten Landwirtschaft beschleunigt.[1]International Trade Administration, "Chinesischer Landmaschinenmarkt," trade.gov Staatliche Anreize für intelligente und leistungsstarke Traktoren sowie strategische Investitionen in die digitale Infrastruktur fördern Geräteaufrüstungen. Eine schrumpfende ländliche Erwerbsbevölkerung verstärkt die Nachfrage nach Automatisierung zusätzlich. Hersteller profitieren von einer günstigen Ressourcenzuteilung, die zur Stabilisierung der Lieferketten und zur Ausweitung der inländischen Produktion beiträgt. Gleichzeitig erschließt die zunehmende Einführung von IoT-Systemen und autonomen Technologien neue dienstleistungsbasierte Einnahmequellen. Fragmentierte Landbesitzverhältnisse, schwankende Betriebsmittelkosten und ungleicher Zugang zu Krediten stellen jedoch weiterhin Herausforderungen für die Rentabilität dar und schränken eine einheitliche Einführung in allen Regionen ein.

Wichtigste Erkenntnisse des Berichts

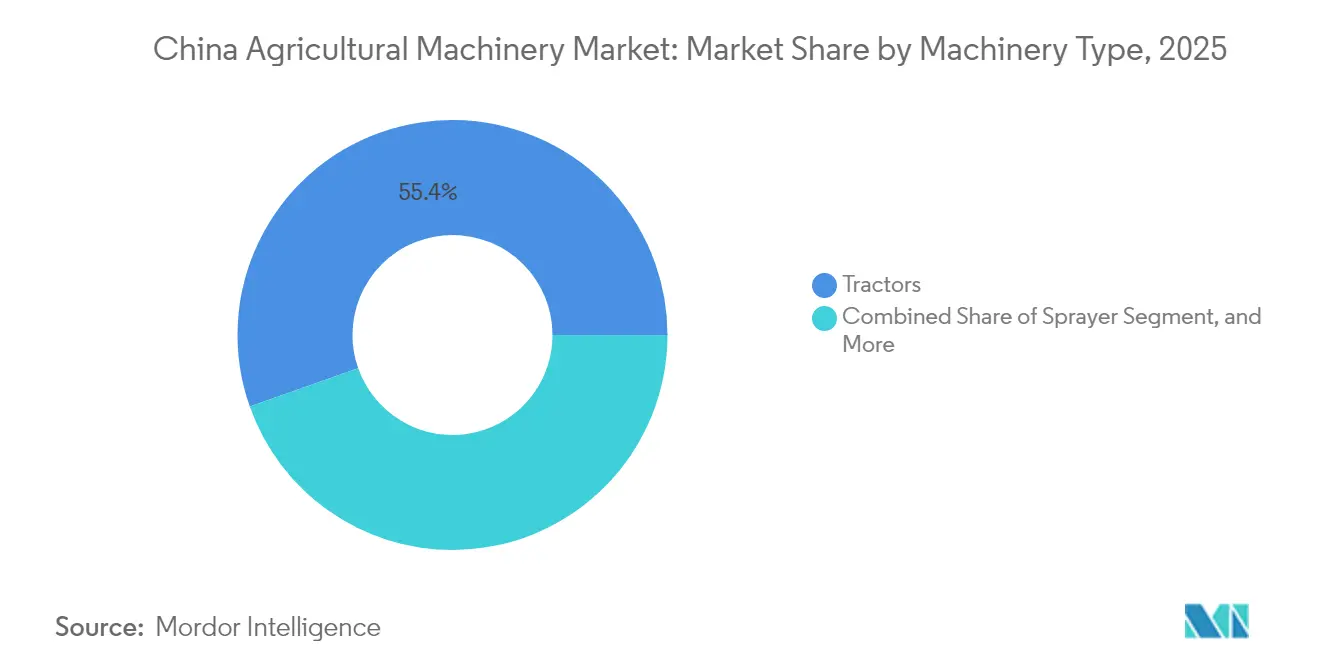

- Nach Maschinentyp führten Traktoren im Jahr 2025 mit einem Marktanteil von 55,40 % am chinesischen Landmaschinenmarkt, während Sprühgeräte bis 2031 eine CAGR von 8,4 % erzielen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Landmaschinenmarkts in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrumpfender ländlicher Arbeitskräftepool beschleunigt die Mechanisierung | +2.1% | National, mit stärkeren Auswirkungen in den östlichen und zentralen Provinzen | Mittelfristig (2–4 Jahre) |

| Großzügige Subventionen für leistungsstarke und intelligente Traktoren | +1.8% | National, konzentriert in den wichtigsten getreideproduzierenden Gebieten | Kurzfristig (≤ 2 Jahre) |

| Schnelle Technologie-Upgrades | +1.5% | Östliche Regionen führend, Ausweitung auf zentrale und westliche Gebiete | Langfristig (≥ 4 Jahre) |

| Nahrungsmittelsicherheitsdruck erhöht Getreideproduktionsziele | +1.2% | National, Schwerpunkt auf den wichtigsten getreideproduzierenden Provinzen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Servicepakete für vorausschauende Wartung | +0.9% | Zunächst östliche und zentrale Regionen, schrittweise nationale Einführung | Langfristig (≥ 4 Jahre) |

| Einführung elektrischer Antriebsstränge | +0.7% | Pilotregionen mit Ausweitung auf nationale Abdeckung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfender ländlicher Arbeitskräftepool beschleunigt die Mechanisierung

Chinas Agrarsektor durchläuft aufgrund der Land-Stadt-Migration und einer rückläufigen landwirtschaftlichen Erwerbsbevölkerung einen Mechanisierungsprozess. Chinas Urbanisierungsrate erreichte im Jahr 2023 66,16 %, ein Anstieg von 0,94 % gegenüber dem Vorjahr, angetrieben durch die Migration junger Menschen aus ländlichen Gebieten.[3]Nationales Statistikamt Chinas, "Statistisches Kommuniqué der Volksrepublik China zur nationalen wirtschaftlichen und sozialen Entwicklung 2023," stats.gov.cn Dieser demografische Wandel hat die Nachfrage nach automatisierten Geräten, einschließlich Mähdreschern und Präzisionspflanzmaschinen, erhöht. Staatlich unterstützte Dienstleistungsgenossenschaften ermöglichen Kleinbauern den Zugang zu gemeinsam genutzten Maschinen. Der Mechanisierungstrend ist in den küstennahen getreideproduzierenden Regionen am ausgeprägtesten, die höhere Urbanisierungsraten und saisonale Arbeitskosten aufweisen.

Großzügige Subventionen für leistungsstarke und intelligente Traktoren

Staatliche Programme bieten verbesserte Subventionen für leistungsstarke, präzisionsgeeignete Traktoren, um die Technologieeinführung zu fördern. Diese Initiativen unterstützen Landwirte beim Wechsel von älteren, leistungsschwachen Geräten zu modernen Systemen. Inzahlungnahmeprogramme senken die Anschaffungskosten, was insbesondere Regionen mit erheblicher außerlandwirtschaftlicher Beschäftigung zugute kommt. Die politische Unterstützung hat auch die Marktposition inländischer Hersteller gestärkt.

Schnelle Technologie-Upgrades

Chinas Initiativen zur intelligenten Landwirtschaft beschleunigen die Einführung digitaler Werkzeuge und autonomer Maschinen. Moderne landwirtschaftliche Geräte integrieren Satellitennavigation, Drohnen und KI-gestützte Überwachungssysteme.[2]Zhang X., "Leitfaden zur intelligenten Landwirtschaft," gov.cn Die Erprobung von Ertragsvorhersagen mittels neuronaler Netze und 5G-fähiger Traktoren zeigt Verbesserungen der Betriebseffizienz. Gerätehersteller weiten ihre Tätigkeit auf integrierte Datendienste aus und implementieren cloudbasierte Dashboards und intelligente Sensoren. Dieser technologische Fortschritt ermöglicht es Landwirten, datengestützte Pflanzenbaustrategien umzusetzen.

Nahrungsmittelsicherheitsdruck erhöht Getreideproduktionsziele

Nationale Nahrungsmittelsicherheitspolitiken erhöhen die Nachfrage nach großflächigen Landmaschinen. Ziele für hohe Getreideerträge treiben Investitionen in Mähdrescher, Sämaschinen und Präzisionssprühgeräte an. Wichtige getreideproduzierenden Provinzen setzen Mechanisierungsprogramme um, die durch langfristige Forschungsinitiativen und direkte Subventionen unterstützt werden. Spezialisierte Zonen konzentrieren sich auf Saatguttechnologieinnovation und tragen zur Produktionsstabilität und Effizienzverbesserungen in wichtigen Agrarregionen bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten und ungleicher Kreditzugang | -1.4% | National, stärker ausgeprägt in westlichen und abgelegenen Regionen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte landwirtschaftliche Flächen senken die Betriebseffizienz | -0.8% | National, besonders in den zentralen und südlichen Regionen | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoff- und Batteriepreise | -1.1% | National, mit höherer Sensitivität in Industriegürteln | Kurz- bis mittelfristig (1–3 Jahre) |

| Bedenken der Landwirte hinsichtlich Datenschutz und Cybersicherheit | -0.6% | Aufkommend in digital aktiven Zonen, insbesondere in nördlichen und städtischen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und ungleicher Kreditzugang

Die Kosten für fortschrittliche Landmaschinen stellen Kleinbauern vor erhebliche Herausforderungen. Begrenzte finanzielle Mittel und ein uneinheitlicher Zugang zu ländlichen Krediten schränken den Gerätekauf ein. Während Versicherungsprogramme die Risikobewertung verbessern, variiert die Verfügbarkeit von Agrarkrediten je nach Region. Maschinenauslagerungsdienste bieten eine Alternative, haben jedoch in abgelegenen und bergigen Gebieten eine begrenzte Reichweite. Das Fehlen umfassender Finanzierungslösungen behindert weiterhin betriebliche Aufrüstungen.

Fragmentierte landwirtschaftliche Flächen senken die Betriebseffizienz

Die Verbreitung kleiner, verstreuter landwirtschaftlicher Flächen in China verringert die Effizienz des Einsatzes leistungsstarker Maschinen. Trotz der Ausweitung von Landübertragungsprogrammen widersetzen sich Landwirte häufig Bemühungen zur Flurbereinigung. Diese Fragmentierung beeinträchtigt die wirtschaftliche Machbarkeit großer Geräteinvestitionen und verlangsamt den Mechanisierungsfortschritt. Aktuelle Landnutzungspraktiken schränken die optimale Nutzung fortschrittlicher Maschinen in vielen Agrarzonen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Dominanz der Traktoren untermauert den Schwenk zur intelligenten Landwirtschaft

Traktoren machen im Jahr 2025 einen Marktanteil von 55,40 % am chinesischen Landmaschinenmarkt aus. Großrahmeneinheiten gewinnen aufgrund der Flurbereinigung an Beliebtheit, während Zweiradantriebsmodelle in bestehenden Fahrzeugflotten vorherrschend bleiben. Staatliche Anreize unterstützen den Übergang zu Vierradantrieb-CVT-Plattformen, die Mehrzweckanbaugeräte aufnehmen können. Das Traktorsegment zeigt durch Technologieintegration ein stetiges Wachstumspotenzial, obwohl kleinere Hersteller Schwierigkeiten haben, Softwareanforderungen zu erfüllen, was sie zu potenziellen Übernahmezielen macht.

Sprühgeräte verzeichnen mit einer CAGR von 8,4 % bis 2031 das höchste Umsatzwachstum, angetrieben durch Umweltvorschriften und die Einführung von Technologien zur variablen Ausbringungsrate. Inländische Hersteller kombinieren Bodensprühgeräte mit einheitlichen Steuerungssystemen unter Verwendung der BeiDou-Navigation, um den Chemikalieneinsatz zu minimieren. Die Volumina bei Erntemaschinen steigen weiter, insbesondere in weizenproduzierenden Regionen, trotz Preisdruck in Segmenten mit geringerer Motorleistung. Führungssysteme, Telematik und Fähigkeiten zur vorausschauenden Wartung werden zu Standardmerkmalen bei allen Maschinentypen.

Geografische Analyse

Östliche Provinzen wie Jiangsu, Zhejiang, Shandong und Fujian weisen aufgrund höherer Einkommen, flachem Gelände und etablierten Dienstleistungsökosystemen höhere landwirtschaftliche Mechanisierungsraten auf. Diese Küstenproduzenten profitieren von effizienter Logistik und Ersatzteilnetzwerken, die eine optimale Flottenverfügbarkeit in Spitzensaisons gewährleisten. Zentralprovinzen, darunter Henan, Anhui und Hubei, fungieren als Übergangszonen, in denen die Mechanisierung durch Dienstleistungsgenossenschaften und Modelle zur gemeinsamen Nutzung von Geräten voranschreitet.

Westliche Regionen, darunter Sichuan, Yunnan, Gansu und Xinjiang, weisen aufgrund schwieriger Topografie und fragmentierter Landbesitzverhältnisse niedrigere Mechanisierungsraten auf. Während staatliche Initiativen Flurbereinigungsprojekte für Terrassierung und Flächenkonsolidierung finanzieren, bleibt die Einführung begrenzt. Der eingeschränkte Zugang zu Agrarkrediten schränkt den Maschinenkauf weiter ein. Der Mechanisierungsfortschritt in den östlichen Provinzen beeinflusst benachbarte Regionen, obwohl geografische Disparitäten fortbestehen.

Regionale Unterschiede beeinflussen auch die Ansätze zur Schädlingsbekämpfung. Provinzen mit zentralisierten Überwachungssystemen setzen UAV-Sprühgeräte effektiver ein, was die Präzision der Chemikalienausbringung und die Ernteerträge verbessert. Südliche Provinzen, darunter Guangxi und Guangdong, bevorzugen Luftsprühgeräte für Reisfelder, während nördliche Regionen wie die Innere Mongolei und Hebei aufgrund der Klimabedingungen Bodensprühgeräte mit Benzinmotoren einsetzen. Diese regionalen Anforderungen beeinflussen die Geräteentwicklungsstrategien der Hersteller.

Wettbewerbslandschaft

Der Marktanteil des chinesischen Landmaschinenmarkts umfasst etablierte staatliche Unternehmen, internationale Konzerne und aufstrebende inländische Hersteller. Sinomach-China National Machinery Industry Corporation (YTO Group Corporation) behauptet seine Marktpräsenz durch integrierte Fertigungskapazitäten und Regierungsbeziehungen und unterstützt nationale Mechanisierungsinitiativen. Zoomlion Heavy Industry Science and Technology Co., Ltd. konzentriert sich auf technologischen Fortschritt und investiert internationale Einnahmen in KI-Systeme und Wartungsplattformen.

Die internationalen Hersteller Kubota Corporation und Deere & Company weiten die lokale Montage und den Servicebetrieb aus, trotz Richtlinien, die inländische digitale Systeme bevorzugen. CNH Industrial N.V. legt den Schwerpunkt auf Präzisionslandwirtschaftstechnologie und integriert Datenfähigkeiten in Geräte. AGCO Corporation und CLAAS KGaA mbH konzentrieren sich auf spezialisierte Segmente, darunter fortschrittliche Mähdrescher und Pflanzgeräte, und bieten Lösungen für spezifische landwirtschaftliche Anwendungen an.

Inländische Hersteller wie Jiangsu Changfa Group und Weichai Group (Shandong Heavy Industry Group Co., Ltd.) expandieren durch Branchenpartnerschaften und Forschungskooperationen, insbesondere in Bereichen wie BeiDou-Integration und elektrische Traktorsysteme. Der Wettbewerb konzentriert sich zunehmend auf technologische Stärke, wobei Unternehmen Cloud-Plattformen aufbauen, Analysedienste entwickeln und Patente sichern, um sich voneinander zu differenzieren. Starke Ergebnisse erfordern kontinuierliche Innovation, robuste Konnektivität und die Fähigkeit, sich an sich verändernde Marktbedingungen anzupassen.

Marktführer im chinesischen Landmaschinenmarkt

Sinomach-China National Machinery Industry Corporation (YTO Group Corporation)

Zoomlion Heavy Industry Science and Technology Co., Ltd.

Kubota Corporation

Deere & Company

Weichai Group (Shandong Heavy Industry Group Co., Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: ComNav Technology stellte seine Landmaschinenlösungen auf der Internationalen Landmaschinenausstellung China 2024 vor. Das Unternehmen präsentierte Autolenksysteme, die die Feldeffizienz steigern und den Arbeitskräftebedarf reduzieren. Diese Systeme unterstützen großflächige Präzisionslandwirtschaftsbetriebe und stehen im Einklang mit Chinas verstärkten Investitionen in automatisierte landwirtschaftliche Geräte.

- Mai 2024: LiuGong, ein chinesischer Maschinenhersteller, stellte den Zuckerrohrhäcksler S935TA vor. Diese Maschine verfügt über ein Präzisionserntesystem, das Schnitthöhe und -winkel optimiert und darauf ausgelegt ist, reifes Zuckerrohr zu ernten und dabei Ernteverluste zu reduzieren.

- Mai 2024: Ricardo plc und Wuzheng Group (China) schlossen eine mehrjährige strategische Vereinbarung zur Entwicklung elektrischer Landmaschinen, einschließlich intelligenter und hybrider Traktoren. Diese Zusammenarbeit steht im Einklang mit Chinas Fokus auf nachhaltige und technologische Fortschritte bei landwirtschaftlichen Geräten und reagiert auf Arbeitskräfteengpässe und Umweltanforderungen.

Berichtsumfang des chinesischen Landmaschinenmarkts

Landmaschinen sind Geräte, die in der Landwirtschaft eingesetzt werden. Diese Maschinen helfen Landwirten, Effizienz, Produktivität und Ertrag zu steigern. Dazu gehören Werkzeuge zum Pflügen, Bewässern, Pflanzen, Ernten und für andere landwirtschaftliche Tätigkeiten.

Der chinesische Landmaschinenmarkt ist segmentiert nach Traktoren (Motorleistung [25 PS bis 100 PS und über 100 PS]), Ausrüstung (Pflüge, Eggen, Grubber und Kultivatoren, Sämaschinen und Düngerdrillmaschinen, Düngerstreuer und sonstige Ausrüstung), Sprühgeräten (Feldsprühgeräte und Obstgartensprühgeräte), Erntemaschinen (Mähdrescher, Feldhäcksler und sonstige Erntemaschinen) sowie Heu- und Futtermaschinen (Mähwerke und Aufbereiter, Ballenpressen und sonstige Heu- und Futtermaschinen). Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Traktoren | 25–100 PS |

| Über 100 PS | |

| Ausrüstung | Pflüge |

| Eggen | |

| Grubber und Kultivatoren | |

| Sämaschinen und Düngerdrillmaschinen | |

| Düngerstreuer | |

| Sonstige Ausrüstung | |

| Sprühgeräte | Feldsprühgeräte |

| Obstgartensprühgeräte | |

| Sonstige Sprühgeräte | |

| Erntemaschinen | Mähdrescher |

| Feldhäcksler | |

| Sonstige Erntemaschinen | |

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter |

| Ballenpressen | |

| Sonstige Heu- und Futtermaschinen | |

| Sonstige Landmaschinen |

| Nach Maschinentyp | Traktoren | 25–100 PS |

| Über 100 PS | ||

| Ausrüstung | Pflüge | |

| Eggen | ||

| Grubber und Kultivatoren | ||

| Sämaschinen und Düngerdrillmaschinen | ||

| Düngerstreuer | ||

| Sonstige Ausrüstung | ||

| Sprühgeräte | Feldsprühgeräte | |

| Obstgartensprühgeräte | ||

| Sonstige Sprühgeräte | ||

| Erntemaschinen | Mähdrescher | |

| Feldhäcksler | ||

| Sonstige Erntemaschinen | ||

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter | |

| Ballenpressen | ||

| Sonstige Heu- und Futtermaschinen | ||

| Sonstige Landmaschinen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Landmaschinenmarkt derzeit und wie wird er sich bis 2031 entwickeln?

Er beläuft sich im Jahr 2026 auf 23,51 Milliarden USD mit einer CAGR von 6,85 % und soll bis 2031 einen Wert von 32,76 Milliarden USD erreichen.

Welcher Maschinentyp trägt den größten Umsatzanteil bei?

Traktoren erzielen 55,40 % des Marktumsatzes, unterstützt durch Aufrüstungen auf höhere Motorleistung und intelligente Funktionen.

Wie beeinflusst die staatliche Politik die Geräteanfrage?

Subventionen, Inzahlungnahmeprogramme und der Aktionsplan für intelligente Landwirtschaft senken die Anschaffungskosten und beschleunigen die Einführung IoT-fähiger Maschinen.

Welche Hemmnisse begrenzen das Wachstum?

Hohe Anschaffungskosten in Verbindung mit ungleichem ländlichen Kreditzugang und fragmentierten Landparzellen verringern die Maschinenauslastung und verzögern Käufe.

Seite zuletzt aktualisiert am: