Marktgröße und Marktanteil für Farm-Management-Software

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

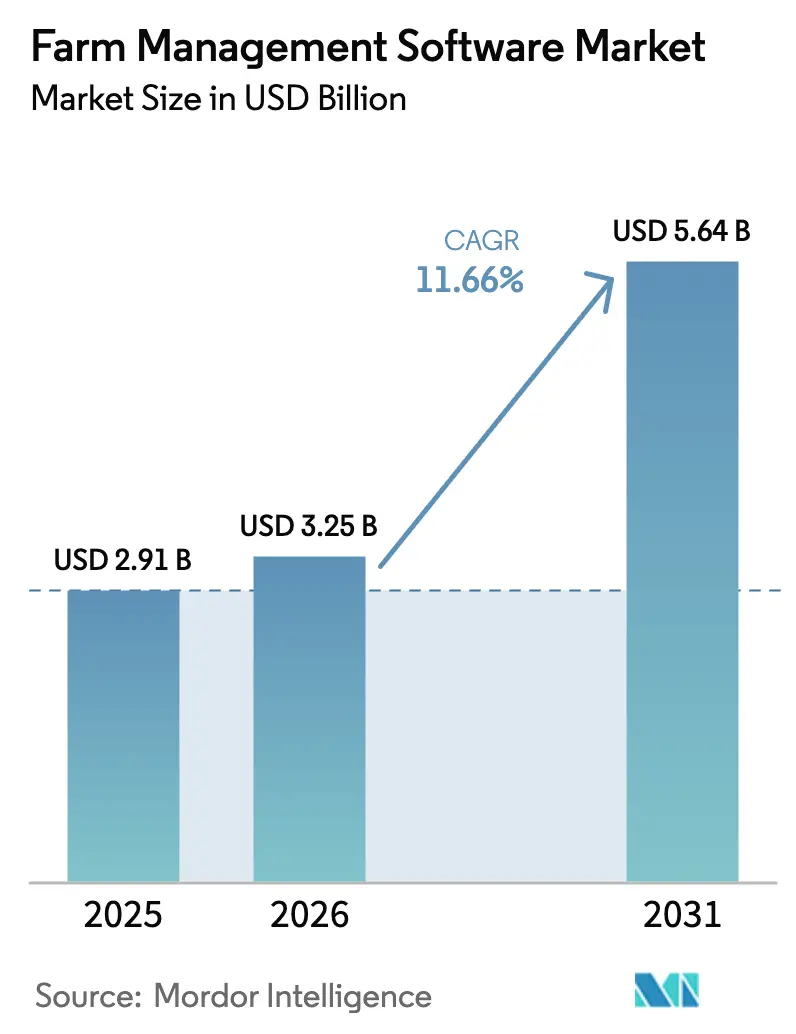

| Marktgröße (2026) | 3.25 Milliarden US-Dollar |

| Marktgröße (2031) | 5.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.66% CAGR |

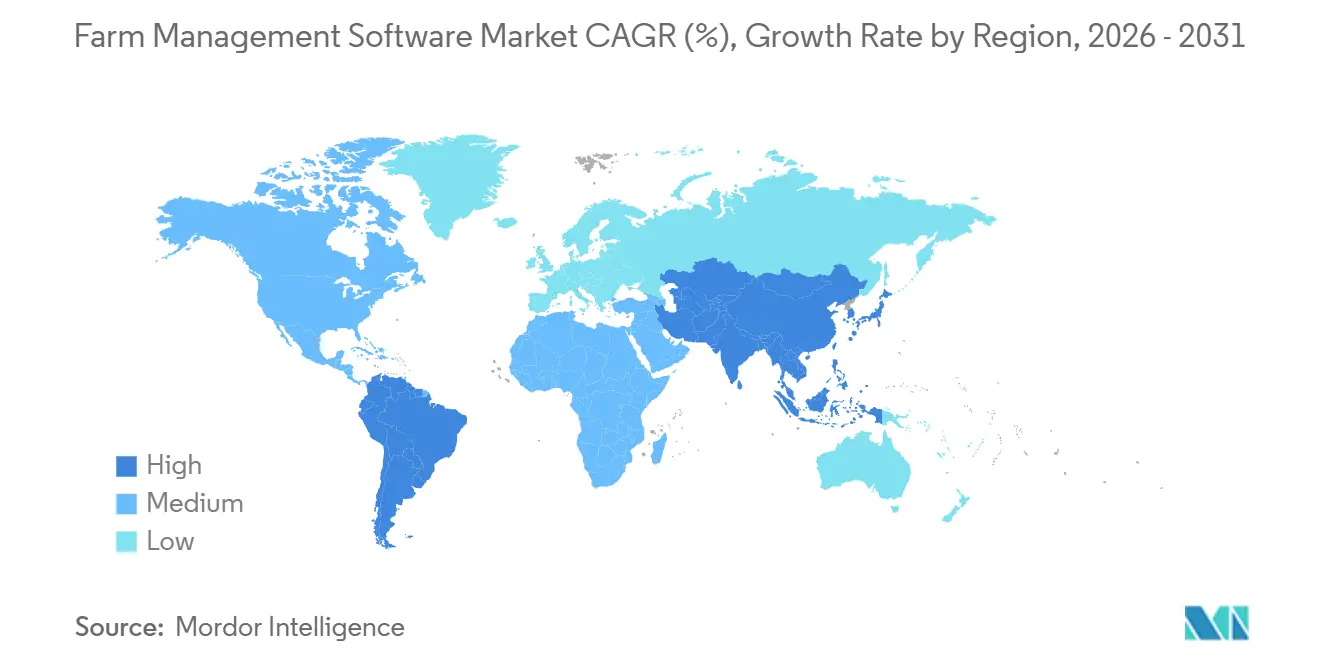

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Farm-Management-Software von Mordor Intelligence

Die Marktgröße für Farm-Management-Software wird voraussichtlich von USD 2,91 Milliarden im Jahr 2025 auf USD 3,25 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,66 % über den Zeitraum 2026–2031 USD 5,64 Milliarden erreichen. Dieses Wachstum spiegelt den Wandel der Branche von intuitionsbasierter Entscheidungsfindung hin zu datengesteuerten Arbeitsabläufen wider. Faktoren wie strukturelle Arbeitskräftemangel, staatlich geführte Digitalisierungsinitiativen und der Ausbau der ländlichen Konnektivität veranlassen Landwirte, integrierte Cloud-Plattformen gegenüber traditionellen Aufzeichnungsmethoden zu bevorzugen. Marktteilnehmer verbessern ihr Angebot durch die Integration von Satellitenbildern, prädiktiver Analytik und Compliance-Tools, während Risikokapitalfinanzierungen Innovationszyklen beschleunigen, die zuvor von etablierten Unternehmen dominiert wurden. Obwohl sich Interoperabilitätsstandards langsam entwickeln, übernehmen Betriebe mit gemischtem Maschinenpark zunehmend Ökosysteme mit umfangreichen Optionen für Drittanbieter-Konnektoren. Preissensible Kleinbauern in Regionen wie dem asiatisch-pazifischen Raum und Afrika erhalten Zugang zu subventionierten mobilen Anwendungen mit Offline-Funktionalität, wodurch neue Marktchancen erschlossen werden.

Wichtigste Erkenntnisse des Berichts

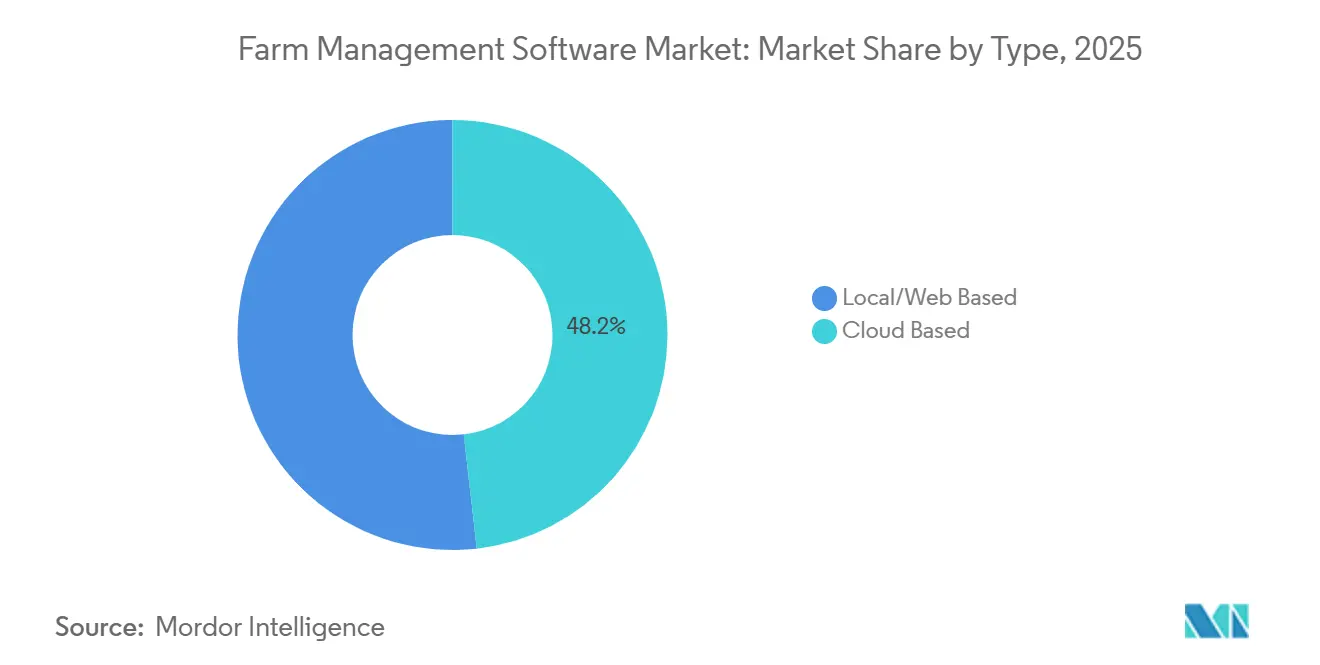

- Nach Typ erfassten Cloud-basierte Plattformen im Jahr 2025 einen Marktanteil von 48,2 % am Markt für Farm-Management-Software und sollen bis 2031 mit einer CAGR von 12,8 % wachsen.

- Nach Betriebsgröße hielten Großbetriebe im Jahr 2025 einen Marktanteil von 40,2 % am Markt für Farm-Management-Software, während für Kleinbauernbetriebe bis 2031 eine CAGR von 15,6 % prognostiziert wird.

- Nach Anwendung führte die Präzisionslandwirtschaft mit 38,5 % der Ausgaben im Jahr 2025, und für die Aquakultur wird bis 2031 eine CAGR von 13,5 % prognostiziert.

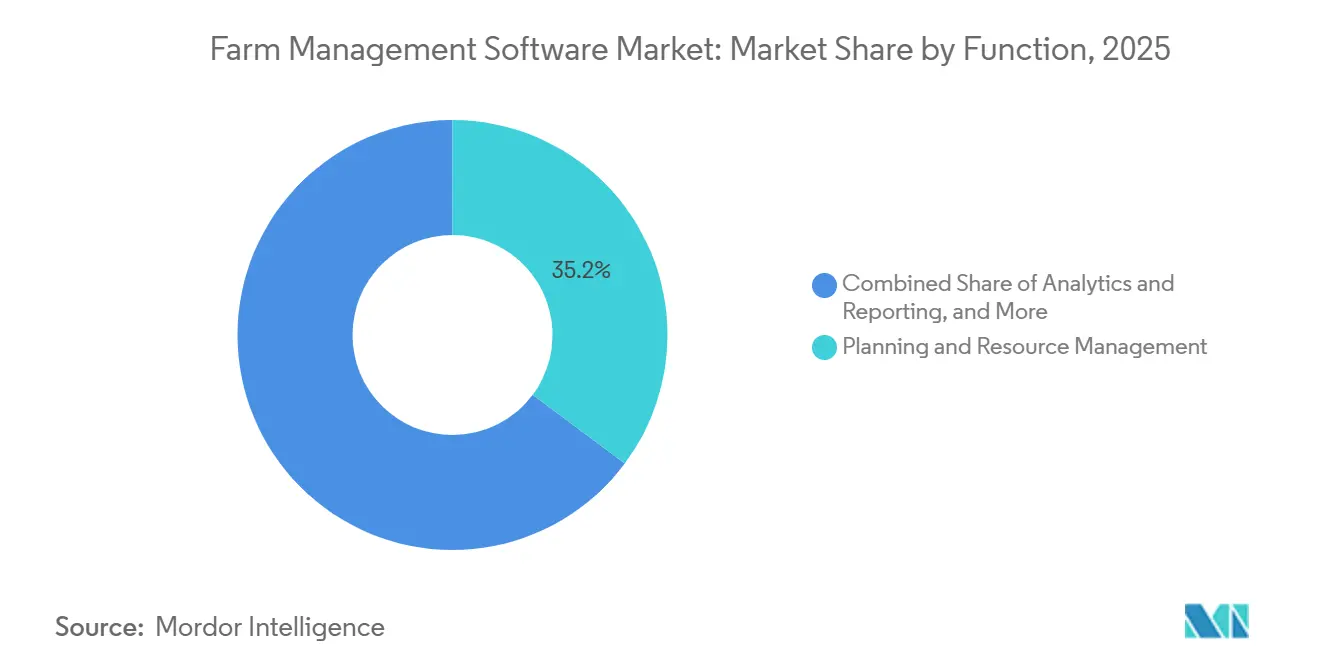

- Nach Funktion entfielen auf Planung und Ressourcenmanagement 35,2 % der Implementierungen im Jahr 2025, während für Analyse- und Berichtsmodule eine CAGR von 12,2 % prognostiziert wird.

- Nach Bereitstellungsplattform behielten Desktop-Oberflächen 50,4 % des Umsatzes im Jahr 2025, während mobile Anwendungen voraussichtlich mit einer CAGR von 11,9 % wachsen werden.

- Nach Geografie erwirtschaftete Nordamerika 37,2 % des Umsatzes im Jahr 2025, und der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 11,4 % am schnellsten wachsen.

- Die fünf größten Anbieter, Deere & Company, Bayer AG (Climate LLC), CNH Industrial N.V. (Raven Industries LLC), AGCO Corporation (Trimble Inc.) und BASF SE (BASF Digital Farming GmbH), kontrollierten den Großteil des globalen Umsatzes im Jahr 2025, was eine moderate Konzentration unterstreicht, die dennoch ausreichend Raum für regionale Spezialisten lässt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Farm-Management-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel in der Landwirtschaft und alternde Landwirtsbevölkerung | +2.0% | Global, akut in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Rückgang des Ackerlandes treibt Ertragsoptimierung voran | +1.7% | Global, konzentriert im asiatisch-pazifischen Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Schnelle Integration von IoT-Sensoren in der Präzisionslandwirtschaft | +1.9% | Nordamerika, Europa, Australien, Ausbreitung nach Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize und Mandate für die digitale Landwirtschaft | +1.6% | Asiatisch-pazifischer Raum, Europa und Afrika | Mittelfristig (2–4 Jahre) |

| Verbreitung von Satellitenbildern mit extrem hoher Auflösung | +1.1% | Global, frühe Übernahme in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Risikokapitalfinanzierung für Scale-ups im Bereich Agrarsoftware | +1.0% | Global, konzentriert in Nordamerika und Europa, Ausweitung nach Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel in der Landwirtschaft und alternde Landwirtsbevölkerung

Das Durchschnittsalter der Hauptbetriebsleiter überstieg im Jahr 2024 in den Vereinigten Staaten 58 Jahre und in Japan 68 Jahre, was eine Wissenslücke schafft, die die digitale Übernahme unter Neueinsteigern vorantreibt, die mobile-first-Tools bevorzugen[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Landarbeit," USDA.gov. Die Verfügbarkeit von Saisonarbeitskräften im Central Valley in Kalifornien ging zwischen 2024 und 2025 um 22 % zurück, was Gemüsebauern dazu veranlasste, Aufgabenverwaltungsmodule einzuführen, die eine Echtzeit-Zuweisung von Arbeitskräften ermöglichen. In Europa sind digitale Feldtagebücher für die Subventionsberechtigung obligatorisch geworden, was über eine Million Betriebe dazu verpflichtet, bis 2027 compliance-fähige Software einzuführen. Dieser Übergang hat Software zu einer betrieblichen Notwendigkeit für Betriebe mit mehr als 500 Hektar gemacht, bei denen eine manuelle Überwachung nicht mehr durchführbar ist. Der Arbeitskräftemangel erhöht die Nachfrage nach Plattformen, die in der Lage sind, Führungsdaten von autonomen Traktoren zu verarbeiten und die Rückverfolgbarkeit für bedienerfreie Aufgaben sicherzustellen.

Rückgang des Ackerlandes treibt Ertragsoptimierung voran

Das globale Ackerland pro Kopf wird voraussichtlich bis 2025 auf 0,19 Hektar sinken, was den Bedarf an einer Steigerung der landwirtschaftlichen Erträge erhöht[2]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "FAOSTAT – Landnutzung," FAO.org. Im Jahr 2024 verlor China 1,1 Millionen Hektar Ackerland durch städtische Expansion, was zur Durchsetzung eines obligatorischen Präzisionsnährstoffmanagements für subventionierte Getreideproduzenten führte. Indiens Programm zur Bodengesundheitskarte integriert nun Laborergebnisse mit georeferenzierten Empfehlungen, was in Pilotbezirken zu einer Reduzierung der Düngemittelkosten um 18 % und einer Ertragssteigerung um 12 % geführt hat. Im wasserarmen Nahen Osten nutzen Betriebe Planungsalgorithmen, die die Tröpfchenbewässerung nur dann aktivieren, wenn Sensoren einen Bedarf erkennen, was in Saudi-Arabien zu einer Reduzierung des Wasserverbrauchs um 30 % geführt hat. Als Reaktion darauf integrieren Softwareanbieter Ertragsmodelle, die die Auswirkungen von Nährstofftiming, Saatdichte und Fungizidanwendungsintervallen simulieren und Rohdaten in umsetzbare Erkenntnisse umwandeln.

Schnelle Integration von IoT-Sensoren in der Präzisionslandwirtschaft

Die Anzahl der installierten Agrarsensoren wird voraussichtlich bis 2025 85 Millionen Einheiten überschreiten und kontinuierliche Datenströme erzeugen, die eine Zentralisierung erfordern. Diese Sensoren spielen eine entscheidende Rolle bei der Modernisierung landwirtschaftlicher Praktiken, indem sie Echtzeit-Einblicke in Bodenbedingungen, Pflanzengesundheit und Maschinenleistung liefern. Brasilianische Zuckerrohrproduzenten haben Drohnenbilder mit Nährstoffdaten integriert, um Mängel bis zu drei Wochen früher als mit herkömmlichen manuellen Scouting-Methoden zu identifizieren, was zu einer Steigerung der Zuckerausbeute um 8 % geführt hat. Diese Integration unterstreicht die wachsende Bedeutung der Präzisionslandwirtschaft für die Verbesserung von Ertrag und Effizienz. Begrenzte Gerätestandardisierung bleibt jedoch eine Herausforderung, da sie die nahtlose Integration verschiedener Technologien erschwert. Betriebe, die in maßgeschneiderte Konnektoren investieren, erzielen schnelle Kapitalrenditen und demonstrieren damit das Potenzial maßgeschneiderter Lösungen zur Überwindung von Kompatibilitätsproblemen.

Anstieg der Risikokapitalfinanzierung für Scale-ups im Bereich Agrarsoftware

Die globale Risikokapitalfinanzierung für Agrarsoftware erreichte im Jahr 2024 USD 4,2 Milliarden, wobei 62 % der Mittel auf Farm-Management-Plattformen entfielen. CropIn sicherte sich im Juni 2025 USD 120 Millionen, um seine KI-basierten Pflanzenüberwachungsdienste in Afrika und Südamerika auszubauen und die Produktivität und Nachhaltigkeit in diesen Regionen zu verbessern. Taranis sammelte drei Monate zuvor USD 40 Millionen ein, um seine Submillimeter-Bildgebungstechnologie zu skalieren, und schloss Vereinbarungen mit acht Agrochemieunternehmen zur Verbesserung der Präzisionslandwirtschaft. Europäische Start-ups zogen im Jahr 2024 USD 1,2 Milliarden an, da sich Investoren auf wasser- und kohlenstoffbezogene Lösungen konzentrierten, die kritische Umweltherausforderungen angehen. Während Kapitalinvestitionen die Funktionsentwicklung beschleunigen, erhöhen sie auch die Erwartungen an die Rentabilität und treiben Anbieter zu Abonnementmodellen, die Analytik, Hardware-Leasing und agronomische Beratungsdienstleistungen integrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierter Kleinbauernbesitz | -1.6% | Asiatisch-pazifischer Raum, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Hohe Anfangskosten für Software, Hardware und Schulung | -1.4% | Global, akut in Südasien und im subsaharischen Afrika | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsprobleme mit veralteter Betriebshardware | -0.9% | Nordamerika, Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte ländliche Breitbandkonnektivität | -1.2% | Südasien, subsaharisches Afrika, Innenregionen Südamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierter Kleinbauernbesitz

Betriebe mit weniger als zwei Hektar machen im Jahr 2021 84 % der weltweit 570 Millionen landwirtschaftlichen Betriebe aus, tragen aber nur 35 % zum globalen Betriebsumsatz bei[3]Quelle: Weltbank, "Landwirtschaft – Überblick," WorldBank.org. Dies schränkt die Anreize der Anbieter ein, Software zu lokalisieren und maßgeschneiderten Support anzubieten. In Indien sank die durchschnittliche Betriebsgröße im Jahr 2024 auf 1,08 Hektar, wobei 86 % der Landwirte weniger als USD 1.200 jährlich verdienten, was ihre Fähigkeit einschränkt, sich Jahresabonnements zum Preis von USD 60 oder mehr zu leisten. Im subsaharischen Afrika erschwert das kommunale Landbesitzsystem die digitale Aufzeichnung, da 68 % der Landwirte keine formellen Eigentumstitel besitzen, die für die Kreditbewertung erforderlich sind. Die Replikation verläuft aufgrund von Vertrauensproblemen und geringer digitaler Kompetenz langsam. Um diesen Herausforderungen zu begegnen, bieten Anbieter Freemium-Stufen und sprachbasierte Schnittstellen an, die die Gewinnmargen komprimieren und die Amortisationszeiträume verzögern.

Interoperabilitätsprobleme mit veralteter Betriebshardware

Proprietäre Datenformate zwingen Landwirte dazu, Feldgrenzen und Ertragskarten wiederholt in mehrere Systeme einzugeben, was zu Ineffizienzen und einem höheren Fehlerrisiko führt. Dieser repetitive Prozess verbraucht nicht nur wertvolle Zeit, sondern erhöht auch die Wahrscheinlichkeit von Datenverwaltungsabweichungen. Im Jahr 2025 machten ISOBUS-konforme Geräte nur 38 % der Neumaschinenverkäufe in Europa aus, da Hersteller geschlossene Ökosysteme priorisierten, um ihre Nachmarkt-Umsatzströme zu schützen. Die begrenzte Übernahme von ISOBUS-Standards verdeutlicht die Herausforderungen bei der Erreichung von Interoperabilität zwischen verschiedenen Geräten und Softwareplattformen. Australische Getreideproduzenten verlieren schätzungsweise 120 Stunden Produktivität jährlich aufgrund der Notwendigkeit, Daten zwischen Konsolen und Softwareplattformen neu zuzuordnen. Dieser erhebliche Zeitverlust verdeutlicht die betrieblichen Ineffizienzen, die aus dem Mangel an standardisierten Datenformaten resultieren. Open-Source-Initiativen stoßen auf Hindernisse aufgrund des Fehlens von Händlernetzwerken, was proprietären Ökosystemen ermöglicht, ihre Dominanz zu behaupten. Das Fehlen robuster Supportstrukturen für Open-Source-Lösungen verstärkt die Vorherrschaft proprietärer Systeme auf dem Markt weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Cloud-Plattformen gestalten die Bereitstellungsökonomie neu

Cloud-Lösungen machten im Jahr 2025 48,2 % des Marktanteils für Farm-Management-Software aus und etablierten sich als führendes Bereitstellungsmodell auf dem Markt. Die CAGR des Segments von 12,8 % spiegelt die Attraktivität verbesserter Konnektivität und abonnementbasierter Preisgestaltung sowohl bei großen als auch bei mittelgroßen Betreibern wider. Lokale und webbasierte Installationen bleiben relevant, insbesondere in den Vereinigten Staaten und Europa, wo große Betriebe weiterhin Bedenken hinsichtlich Datensouveränität und Latenz äußern. Hybride Edge-Architekturen begegnen diesen Herausforderungen, indem sie Daten vor Ort zwischenspeichern und synchronisieren, wenn die Bandbreite es erlaubt, und so die Anbieterbindung verbessern.

Die Flexibilität von Cloud-Lösungen unterstützt auch die geografische Expansion, da Software-als-Dienst-Plattformen die Serverwartungskosten für Nutzer wie brasilianische Sojaerzeuger und indische Reiskooperativen senken. Bayers FieldView wurde 2025 auf 14 weitere Länder ausgeweitet und demonstriert damit, wie mandantenfähige Architekturen eine schnelle Skalierung von Funktionen ermöglichen. Da Regulierungsbehörden zunehmend digitale Aufzeichnungen verlangen, bieten Cloud-Lösungen einen unkomplizierten Weg zur automatisierten Compliance.

Nach Betriebsgröße: Kleinbauern beschleunigen die digitale Übernahme

Großbetriebe mit mehr als 500 Hektar machten im Jahr 2025 40,2 % der Marktgröße für Farm-Management-Software aus, angetrieben durch Skaleneffekte und das Vorhandensein interner agronomischer Teams. Diese Betriebe profitieren von der Einführung fortschrittlicher Technologien, die ein effizientes Ressourcenmanagement und eine höhere Produktivität ermöglichen. Ihre Fähigkeit, in Premium-Softwarelösungen zu investieren, stärkt ihre Marktposition weiter. Die subventionierte Verteilung von Smartphones in Ländern wie Indien und Kenia, kombiniert mit maßgeschneiderten Freemium-Modellen, hat dazu beigetragen, finanzielle Barrieren zu senken und die digitale Übernahme zu fördern. Diese Initiative war entscheidend dafür, Technologie in bisher unterversorgten Regionen einzuführen und den Grundstein für eine breitere Marktdurchdringung zu legen.

Das schnellste Wachstum wird von Kleinbauernbetrieben unter 10 Hektar erwartet, mit einer prognostizierten CAGR von 15,6 %. Genossenschaftliche Aggregationsmodelle, wie Safaricoms DigiFarm, haben gezeigt, dass gebündelte Dienstleistungen, einschließlich Wetterwarnungen, Beratungsunterstützung und Mikrokredite, die Erträge innerhalb von zwei Anbausaisons um 15 % steigern können. Mittelgroße Betriebe bieten eine moderate Wachstumschance und beginnen häufig mit modularen Einzellösungen, bevor sie zu umfassenden Softwarepaketen wechseln. Anbieter übernehmen zunehmend flächenunabhängige Preismodelle, die Funktionen von der Anbaufläche entkoppeln und Upgrades fördern, ohne kleinere Flächen zu benachteiligen. Der Marktanteil von Farm-Management-Software für Kleinbauern wird voraussichtlich steigen, da Regierungen Subventionen auf diese Gruppe ausrichten, um Ernährungssicherheit und Emissionsreduzierungsziele zu erreichen.

Nach Anwendung: Aquakultur entwickelt sich zum wachstumsstarken Bereich

Die Präzisionslandwirtschaft machte im Jahr 2025 38,5 % der Ausgaben aus und etablierte sich als größtes Anwendungssegment im Markt für Farm-Management-Software. Diese Tools ermöglichen es Landwirten, datengesteuerte Entscheidungen zu treffen, die Produktivität zu steigern und Verschwendung zu reduzieren. Reihenkulturbauern nutzen variable Aussaat-, Sprüh- und Ertragskartierungsverfahren, um den Ressourceneinsatz zu optimieren und Nachhaltigkeitsauditanforderungen zu erfüllen. Präzisionslandwirtschaftliche Tools ermöglichen die Überwachung von Bodengesundheit, Wettermustern und Pflanzenbedingungen und ermöglichen so rechtzeitige Eingriffe und verbesserte Ertragsergebnisse. Der zunehmende Bedarf an nachhaltigen Landwirtschaftspraktiken und die Einhaltung von Umweltvorschriften treiben die Übernahme dieser Tools weiter voran. Die Viehüberwachung belegt den zweiten Platz, wobei Wearables und RFID-Systeme die Tierarztkosten erheblich senken, insbesondere in europäischen Milchviehherden.

Aquakulturplattformen, die derzeit noch einen kleineren Marktanteil repräsentieren, sollen bis 2031 mit einer CAGR von 13,5 % wachsen. Dieses Wachstum wird durch Garnelen-, Lachs- und Tilapia-Betreiber angetrieben, die Echtzeit-Wasserqualitätsüberwachungssysteme einführen. Norwegen hat bereits 85 % der Meeresbuchten abgedeckt, während Indiens Küstenstaaten nach der Implementierung sensorgesteuerter Fütterungssysteme höhere Teicherträge melden. Obligatorische Rückverfolgbarkeitsanforderungen für Meeresfrüchteexporte unterstützen das Aquakultursegment des Marktes für Farm-Management-Software weiter. Während Gewächshaus- und Forstanwendungen zur Marktvielfalt beitragen, bietet die Aquakultur das größte Wachstumspotenzial aufgrund der unmittelbaren Kapitalrendite durch die Behebung von Sauerstoffmangel und Krankheitsausbrüchen.

Nach Funktion: Analysemodule gewinnen strategische Priorität

Planung und Ressourcenmanagement machten im Jahr 2025 35,2 % der Implementierungen aus und unterstreichen damit ihre Bedeutung als Grundlage für eine breitere Übernahme. Diese Tools sind entscheidend für die Optimierung der Ressourcenzuweisung, Planung und betrieblichen Effizienz und ermöglichen es Organisationen, Prozesse zu rationalisieren und Kosten zu senken. Ihre weit verbreitete Übernahme spiegelt den wachsenden Bedarf an effektiven Managementsystemen zur Bewältigung komplexer Arbeitsabläufe und zur Gewährleistung der Skalierbarkeit wider. Aufzeichnungs- und Finanztools belegten den nächsten Platz, angetrieben durch den Bedarf an genauer Subventionsdokumentation und nahtlosen Integrationen mit Systemen zur Unternehmensressourcenplanung. Diese Tools spielen eine entscheidende Rolle bei der Aufrechterhaltung der Compliance, der Verbesserung der finanziellen Transparenz und der Unterstützung fundierter Entscheidungsprozesse in Unternehmen.

Analytik und Berichterstattung sollen das höchste Wachstum erzielen, mit einer CAGR von 12,2 %. Die australische Weizen- und brasilianische Zuckerindustrie nutzen bereits Modelle, die Bodenfeuchtigkeitsdaten, Klimaprognosen und Satellitenindizes integrieren, um die Erntelogistik zu optimieren. Diese fortschrittlichen Analyselösungen ermöglichen präzise Entscheidungsfindung und helfen Landwirten und Produzenten, Risiken zu mindern und Ertragsergebnisse zu verbessern. Während die Übernahme von maschinellem Lernen noch begrenzt ist, nimmt sie allmählich zu, da risikokapitalgestützte Anbieter Anomalieerkennungsfähigkeiten integrieren. Diese Technologie verbessert die Fähigkeit, Unregelmäßigkeiten zu identifizieren und die betriebliche Genauigkeit zu verbessern. Regulatorische Kohlenstoffmärkte treiben die Nachfrage an, da Analytik den wesentlichen Mess-, Berichts- und Verifizierungsrahmen liefert, der für die Generierung von Kohlenstoffgutschriften erforderlich ist. Diese Rahmenbedingungen werden zunehmend wichtiger, da Branchen bestrebt sind, Nachhaltigkeitsziele zu erreichen und Umweltvorschriften einzuhalten.

Nach Bereitstellungsplattform: Mobile Schnittstellen erfassen Feldarbeitsabläufe

Desktop-Plattformen machten im Jahr 2025 50,4 % des Umsatzes im Markt für Farm-Management-Software aus, hauptsächlich aufgrund ihrer Eignung für Saisonendanalysen und mehrjährige Planung. Diese Plattformen werden besonders für ihre Fähigkeit geschätzt, große Datensätze zu verarbeiten und detaillierte Einblicke zu liefern, die für fundierte Entscheidungen in landwirtschaftlichen Betrieben unerlässlich sind. Sie bleiben entscheidend für Aufgaben, die Tastatureingaben und große Displays erfordern, um komplexe Vorgänge zu bewältigen, wie die Erstellung umfassender Berichte, die Analyse historischer Trends und die Planung der Ressourcenzuweisung. Trotz der wachsenden Übernahme mobiler Lösungen spielen Desktop-Plattformen weiterhin eine bedeutende Rolle in Regionen und Anwendungsfällen, in denen Präzision und umfangreiche Datenverarbeitung erforderlich sind. 78 % der brasilianischen Sojamanager nutzen bereits mobile Apps für Aufgaben wie das Fotografieren von Schädlingsschäden, die Georeferenzierung von Bodenproben und die Zuweisung von Traktoroperationen, was die zunehmende Abhängigkeit von mobiler Technologie für das mobile Betriebsmanagement unterstreicht.

Die mobile Nutzung im Markt für Farm-Management-Software soll mit einer CAGR von 11,9 % wachsen und bis 2031 zur primären Schnittstelle in Schwellenmärkten werden. Die Bequemlichkeit und Zugänglichkeit mobiler Geräte machen sie zu einer attraktiven Option für Landwirte, insbesondere in Regionen mit begrenztem Zugang zu Desktop-Infrastruktur. Progressive Web-Anwendungen, die offline funktionieren und Daten später synchronisieren, beheben Bandbreitenbeschränkungen und gewährleisten die Funktionalität auch in Gebieten mit schlechter Internetverbindung. Funktionen wie Sprachassistenz und Bilderkennung reduzieren Lese- und Schreibbarrieren und ermöglichen es einem breiteren Nutzerkreis, diese Technologien zu übernehmen. Diese Fortschritte verbessern nicht nur die betriebliche Effizienz, sondern befähigen auch Kleinbauern, an modernen landwirtschaftlichen Praktiken teilzunehmen. Mit dem Fortschritt dieser Technologien sollen mobile Plattformen in Entwicklungsregionen über 55 % des Marktanteils erfassen, was Anbieter dazu veranlasst, der Optimierung für kleine Bildschirme in Benutzererfahrungsstrategien Priorität einzuräumen, um den sich wandelnden Bedürfnissen ihrer Kundenbasis gerecht zu werden.

Geografische Analyse

Nordamerika machte im Jahr 2025 37,2 % des Marktanteils für Farm-Management-Software aus. In den Vereinigten Staaten setzten 68 % der Betriebe mit mehr als 400 Hektar Software ein und integrierten Kohlenstoffgutschrift-Messwerkzeuge als zusätzliche Einkommensquelle. In Kanada erzielten die Prärieprovinzen durch den Einsatz variabler Dosierungsvorschriften auf 14 Millionen Hektar eine Reduzierung des Stickstoffeinsatzes um 16 %. Mexikos geschützter Landwirtschaftssektor verbesserte die Wassereffizienz um 31 % durch die Integration von Gewächshaussteuerungen mit Farm-Management-Dashboards. Die Region profitiert von einer ländlichen Breitbandabdeckung von 82 %, der Nähe zu Händlern und der weit verbreiteten Nutzung von Präzisionslandwirtschaftshardware. Der Marktfokus verlagert sich auf Spezialkulturen, mittelgroße Erzeuger und Viehhalter.

Der asiatisch-pazifische Raum soll das zukünftige Marktwachstum mit einer CAGR von 11,4 % anführen. In China ist die digitale Rückverfolgbarkeit für 80 % der Obst- und Gemüseproduktion vorgeschrieben. Japans alternde Reisbauernbevölkerung hat Drohnen-Scouting und autonome Traktoren eingeführt, was zu einer Reduzierung des Arbeitsbedarfs um 35 % geführt hat. In Australien nutzen 22 Millionen Hektar Baumwoll- und Getreidefelder satellitengesteuerte Bewässerungssysteme und erzielen eine Reduzierung des Wasserverbrauchs um 28 %. Südkoreas Smart-Farm-Initiative investiert USD 450 Millionen in Subventionen für Gewächshaus- und Viehüberwachung und zielt darauf ab, die Übernahme unter 12.000 Produzenten bis 2027 zu beschleunigen.

Europa hat aufgrund der Reformen der Gemeinsamen Agrarpolitik erhebliche Umsätze erzielt, die die Erfassung von Umweltkennzahlen über konforme Software vorschreiben[4]Quelle: Europäische Kommission, "Digitaler Wandel der Gemeinsamen Agrarpolitik," EC.europa.eu. Deutsche Ackerbaubetriebe haben Stickstoffmodelle integriert, um Düngemittelobergrenzen einzuhalten, was zu einer Reduzierung des Überschusses um 18 % geführt hat. Im Vereinigten Königreich hat das Programm zur Bewirtschaftung von Umweltland eine Softwaredurchdringung von 78 % unter englischen Betrieben bewirkt. Französische Weinberge haben ihren Fungizideinsatz durch den Einsatz drohnengesteuerter Sprühverfahren um 32 % reduziert. Südamerika hat zum Markt beigetragen, angetrieben durch die brasilianische Sojaproduktion und die argentinische Rinderhaltung. Im Gegensatz dazu stehen der Nahe Osten und Afrika vor Herausforderungen wie fragmentiertem Landbesitz und begrenzter Konnektivität. Die Region ist für Wachstum gerüstet, da die Preise für Satellitenbreitband sinken und eine breitere Übernahme von Farm-Management-Software ermöglichen.

Wettbewerbslandschaft

Der Markt für Farm-Management-Software weist eine moderate Konzentration auf, wobei die fünf größten Anbieter, Deere & Company, Bayer AG (Climate LLC), CNH Industrial N.V. (Raven Industries LLC), AGCO Corporation (Trimble Inc.) und BASF SE (BASF Digital Farming GmbH), einen erheblichen Anteil am globalen Umsatz im Jahr 2025 ausmachen. Diese wichtigen Akteure dominieren den Markt und lassen Raum für regionale und Nischenspezialisten. Deere & Company und CNH Industrial N.V. integrieren Hardware-Telematik mit proprietären Cloud-Plattformen und erhöhen so die Wechselkosten für Reihenkulturbauern. Bayers Climate LLC und BASF Digital Farming positionieren ihre Software als Inputverstärker und bieten subventionierte Abonnements an, die die Verwendung von Markensaatgut und Pflanzenschutzmitteln fördern. Die Partnerschaft von AGCO Corporation mit Trimble im Jahr 2024 unterstreicht die Co-Entwicklungsstrategie, die von Maschinenbauern übernommen wurde, um den Markteintritt zu beschleunigen, ohne vollständige Software-Stacks unabhängig zu entwickeln.

Aufkommende Wettbewerber nutzen künstliche Intelligenz, um ihre Produkte und Dienstleistungen zu differenzieren, ihr Angebot zu verbessern und einen Wettbewerbsvorteil zu erlangen. CropIns Bilderkennungstechnologie identifiziert 87 Pflanzenkrankheiten und 34 Schädlingsarten anhand von Smartphone-Fotos und ermöglicht es Kooperativen in Regionen wie Indien und Afrika, dem Mangel an Agronomen zu begegnen. Taranis bietet Submillimeter-Luftbilder, die einzelne Larven erkennen können, und ermöglicht es agrochemischen Partnern, den Fungizideinsatz um 24 % zu reduzieren und dabei das Ertragsniveau aufrechtzuerhalten. Open-Source-Initiativen wie die Open Ag Data Alliance zielen darauf ab, die Interoperabilität zu fördern, verfügen jedoch häufig nicht über die Marketingressourcen proprietärer Ökosysteme.

Regulatorische Änderungen beeinflussen Wettbewerbsstrategien. Europas vorgeschlagene Verordnung über landwirtschaftliche Daten erlegt strengere Kontrollen für grenzüberschreitende Datenflüsse auf und schreibt die Zustimmung der Landwirte für die Sekundärnutzung von Daten vor, was Anbieter dazu veranlasst, in regionsspezifische Rechenzentren zu investieren. Die Marktkonsolidierung beschleunigte sich, als Deere & Company See and Spray für USD 305 Millionen erwarb. Diese Schritte deuten auf einen Trend zu vertikal integrierten Lösungen hin, die Hardware, Software und Biologika kombinieren. Weißraum-Chancen verbleiben in Bereichen wie Aquakultur, Gewächshausautomatisierung und Viehgenomik, wo maßgeschneiderte Schnittstellen und Sensorintegrationen noch unterentwickelt sind. Diese Segmente bieten Wachstumspotenzial, da Anbieter die spezifischen Bedürfnisse dieser Märkte ansprechen.

Marktführer im Bereich Farm-Management-Software

Deere & Company

Bayer AG (Climate LLC)

CNH Industrial N.V. (Raven Industries LLC)

AGCO Corporation (Trimble Inc.)

BASF SE (BASF Digital Farming GmbH)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: BASF SE (BASF Digital Farming GmbH) hat den globalen Rollout seines xarvio FIELD MANAGER für AgBusiness ausgeweitet und die Plattform in Argentinien und Brasilien eingeführt. Obwohl die Plattform darauf abzielt, Ertrag und Rentabilität für wichtige Kulturen wie Sojabohnen zu verbessern, betonen offizielle Berichte aus dem Jahr 2025 über ihre Leistung in Südamerika ihre kommerzielle Verfügbarkeit und betrieblichen Vorteile, anstatt die während der Pilotversuche in Argentinien und Uruguay beobachtete Ertragssteigerung von 12 % hervorzuheben.

- Juli 2025: Topcon Agriculture hat den UC7 Plus eingeführt, die neueste Version seines Auslegerhöhensteuerungssystems, das entwickelt wurde, um die Genauigkeit und Effizienz beim landwirtschaftlichen Sprühen zu verbessern. Aufbauend auf der Grundlage der Norac-Technologie automatisiert das System Auslegeranpassungen, um sich an Geländekonturen anzupassen und so die Ermüdung und Belastung des Bedieners zu minimieren.

- März 2025: Bushel, ein Unternehmen für Farm-Management-Software, hat seine Plattform durch die Einführung verbesserter Finanztools für Landwirte und Agrarunternehmen erweitert. Bushel Farm umfasst nun eine digitale Geldbörse und bietet eine umfassende Lösung zur Verwaltung sowohl des Betriebsbetriebs als auch der Finanzen. Diese Integration zielt darauf ab, das Finanz- und Betriebsmanagement für Landwirte zu rationalisieren.

- Februar 2025: Valmont Industries hat über seine Marke Valley Irrigation offiziell AgSense 365 eingeführt. Diese integrierte Plattform kombiniert vier ältere Bewässerungstechnologiesysteme, um den Betrieb für Erzeuger zu vereinfachen. AgSense 365 bietet verbesserte Funktionen zur Überwachung und Steuerung von Bewässerungsanlagen und liefert Erzeugern Echtzeitdaten und verbesserte Entscheidungsfähigkeiten. Die Plattform zielt darauf ab, den Wasserverbrauch zu optimieren, Betriebskosten zu senken und die Gesamteffizienz in der landwirtschaftlichen Praxis zu steigern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Farm-Management-Software als alle digitalisierten Plattformen – ob Cloud-, Web- oder Hybrid-basiert –, die Landwirten ermöglichen, agronomische, viehwirtschaftliche, aquakulturelle und gewächshausbezogene Aufgaben in den Phasen Vorproduktion, Feldbetrieb und Nachernte zu planen, zu überwachen, zu analysieren und zu dokumentieren. Die Umsätze spiegeln Nettolizenz-, Abonnement- und verbundene Servicegebühren wider, ausschließlich eigenständiger Hardware und ausgelagerter Landarbeitsverträge.

Ausschluss aus dem Geltungsbereich: Eigenständige Drohnen-Hardware, generische ERP-Suiten oder Präzisionshardware, die ohne eingebettete Software verkauft wird, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Typ

- Lokal/Webbasiert

- Cloud-basiert

- Software als Dienst (SaaS)

- Plattform als Dienst (PaaS)

- Nach Betriebsgröße

- Kleinbauernhöfe

- Mittelgroße Betriebe

- Großbetriebe

- Nach Anwendung

- Präzisionslandwirtschaft

- Viehüberwachung

- Intelligentes Gewächshaus

- Aquakultur

- Sonstige Anwendungen

- Nach Funktion

- Planung und Ressourcenmanagement

- Aufzeichnung

- Finanzmanagement

- Bestands- und Lieferkettenmanagement

- Analytik und Berichterstattung

- Nach Bereitstellungsplattform

- Desktop

- Mobile Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Agronomen, Produktmanager digitaler Plattformen, Erzeugergenossenschaften und regionale Beratungsbeauftragte in Nordamerika, Europa, Lateinamerika und dem asiatisch-pazifischen Raum. Diese Gespräche validieren Preiskorridore, typische Nutzerzahlen pro Lizenzstufe, Adoptionshemmnisse und voraussichtlich regulierungsbedingte Nachfrageverschiebungen.

Desk Research

Wir kompilieren zunächst Makro- und Sektordaten aus erstklassigen öffentlichen Quellen wie FAO-Statistiken zu landwirtschaftlichen Nutzflächen, USDA ERS-Tabellen zu landwirtschaftlichen Einkommen, Eurostat-Umfragen zur Agrar-Tech-Adoption, OECD-Datenbanken zu Digital-Ag-Politiken sowie auf IEEE Xplore indizierten, begutachteten Studien. Unternehmenseinreichungen, IPO-Prospekte und Verbandsbriefings (z. B. AEM, CEMA) bereichern die Wettbewerbsintelligenz, während D&B Hoovers und Dow Jones Factiva Umsatzaufteilungen und Finanzierungsverläufe für private Anbieter liefern. Über Questel erfasste Patenttrends heben aufkommende Module wie die Verfolgung von Carbon Credits hervor. Die aufgeführten Quellen veranschaulichen das von den Analysten genutzte Sekundärreservoir, ohne es zu erschöpfen.

Marktgröße & Prognose

Ein Top-down-Modell übersetzt kultivierte Hektar und Viehbestände in einen softwareadressierbaren Pool, wobei regionsspezifische Penetrationsquoten angewendet werden, die anschließend mit dem Stichproben-Durchschnittsverkaufspreis multipliziert mit aktiven Farmschätzungen einem Stresstest unterzogen werden (Bottom-up-Gegenprüfung). Zu den Schlüsselvariablen zählen Trends bei Ackerland, Smartphone- und zellulärer IoT-Penetration, staatliche Subventionsausgaben für Digital-Ag, Lieferungen von Präzisionsgeräten sowie die durch Rohstoffpreise indizierte Rentabilität landwirtschaftlicher Betriebe. Multivariate Regression projiziert jeden Treiber, wobei Szenariobänder durch Expertenkonsens verfeinert werden. Wo Anbieter-Rollups aufkommende SaaS-Anbieter nicht vollständig erfassen, schließt Interpolation Lücken vor der abschließenden Triangulation.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Anomalieerkennung, eine Überprüfung durch leitende Analysten und Varianzprüfungen anhand unabhängiger Kennzahlen; wir aktualisieren alle zwölf Monate und öffnen das Modell nach wesentlichen Ereignissen erneut, um sicherzustellen, dass Kunden die aktuellste geprüfte Ausgangsbasis erhalten.

Warum Mordors Farm-Management-Software-Baseline Zuverlässigkeit beansprucht

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen den Geltungsbereich ausweiten oder einschränken, Währungen vermischen oder Annahmen einfrieren. Indem Mordor ausschließlich auf monetarisierbare Software fokussiert und die Treiber jährlich neu überprüft, liefert Mordor eine ausgewogene Zahl, die Stakeholder selbstbewusst vertreten können.

Zu den wesentlichen Lückentreibern zählen die Einbeziehung von Präzisionshardware-Umsätzen durch Wettbewerber, breitere Agrar-Analyse-Suiten, einmalige Installationsgebühren oder fünf Jahre alte Währungsumrechnungen, die die Gesamtsummen aufblähen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,80 Mrd. (2025) | Mordor Intelligence | |

| USD 3,40 Mrd. (2024) | Global Consultancy A | Schließt Hardware und On-Farm-Sensoren in den Geltungsbereich ein; verwendet FX-Kurse von 2023 ohne jährliche Neubasisierung |

| USD 4,76 Mrd. (2025) | Trade Journal B | Behandelt breitere "Farm Analytics"-Plattformen, erfasst mehrjährige Servicepakete vorab |

| USD 3,20 Mrd. (2025) | Industry Association C | Wendet optimistische Penetrationsraten auf Kleinbauern an und projiziert zu konstanten Preisen von 2024 |

Zusammengenommen zeigt der Vergleich, dass die Mordor Intelligence-Baseline nach Bereinigung doppelter Umsatzströme und statischer Annahmen das transparenteste, aktuellste und reproduzierbarste Fundament für die Entscheidungsfindung bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Farm-Management-Software im Jahr 2026?

Der Markt für Farm-Management-Software erreichte im Jahr 2026 USD 3,25 Milliarden.

Welches Bereitstellungsmodell dominiert die aktuellen Ausgaben?

Cloud-basierte Plattformen halten 48,2 % des Umsatzes im Jahr 2025 und sind das am schnellsten wachsende Modell aufgrund von Abonnementpreisen und Verbesserungen der ländlichen Konnektivität.

Welches Segment wächst am schnellsten?

Aquakultur-Management-Tools sollen bis 2031 mit einer CAGR von 13,5 % wachsen, da Meeresfrüchteproduzenten Echtzeit-Wasserqualitätsüberwachung für die Exportrückverfolgbarkeit einführen.

Wie profitieren Kleinbauern von der digitalen Übernahme?

Subventionierte mobile Apps und Genossenschaftsprogramme helfen Kleinbetrieben, die Erträge um bis zu 15 % zu steigern und gleichzeitig die Inputkosten zweistellig zu senken, was eine prognostizierte CAGR von 15,6 % für das Segment beschleunigt.

Was verhindert eine noch schnellere Übernahme?

Hohe Anfangskosten, fragmentierter Landbesitz, begrenzte Breitbandversorgung und Interoperabilitätsprobleme mit veralteten Maschinen bleiben die wichtigsten Hindernisse.

Seite zuletzt aktualisiert am: