Größe und Marktanteil des deutschen Quick-Commerce-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

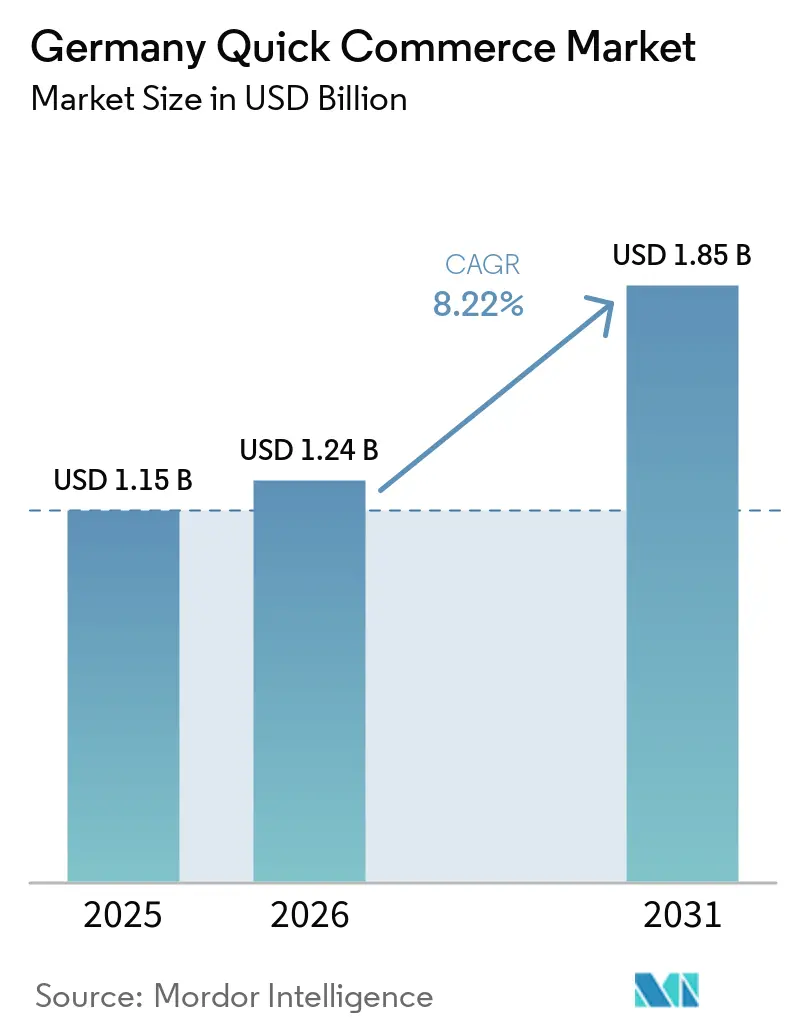

| Marktgröße im Basisjahr (2025) | 1.15 Milliarden US-Dollar |

| Marktgröße (2026) | 1.24 Milliarden US-Dollar |

| Marktgröße (2031) | 1.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Quick-Commerce-Markts von Mordor Intelligence

Die Größe des deutschen Quick-Commerce-Markts wird voraussichtlich von 1,15 Milliarden USD im Jahr 2025 auf 1,24 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,85 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,22 % über den Zeitraum 2026–2031 entspricht. Der Markt trat in das Jahr 2026 mit einem klareren Weg zu dauerhaftem Wachstum ein, da die Betreiber nun stärker auf Deckungsbeiträge, Bestelldichte und Liefereffizienz ausgerichtet sind als auf eine rasche Netzwerkerweiterung. Die Marktaustritte von Getir und Gorillas aus Deutschland im Mai 2024 beseitigten überlappende Dark-Store-Kapazitäten und einen geschätzten Bruttoumsatz von rund 560 Millionen EUR (607 Millionen USD) aus dem Wettbewerbsfeld, was die verbleibenden Betreiber in ein disziplinierteres Umfeld versetzte. Diese Konsolidierung verringerte den Druck durch subventionsgetriebenen Wettbewerb und verbesserte die wirtschaftlichen Aussichten für die verbleibenden Plattformen. Die Nachfragebedingungen unterstützen weiterhin weiteres Wachstum, da Deutschland über dichte städtische Ballungsräume, eine breite Basis an Doppelverdiener-Haushalten und jüngere Verbraucher verfügt, die eine Lieferung in unter 30 Minuten zunehmend als normale Einzelhandelsoption betrachten. Die nächste Phase des deutschen Quick-Commerce-Markts wird davon abhängen, welche Betreiber Komfort mit Kostenkontrolle verbinden können, während Einzelhandelspartnerschaften, Automatisierung und eine breitere Kategorienabdeckung die Expansion weiter prägen.

Wichtigste Erkenntnisse des Berichts

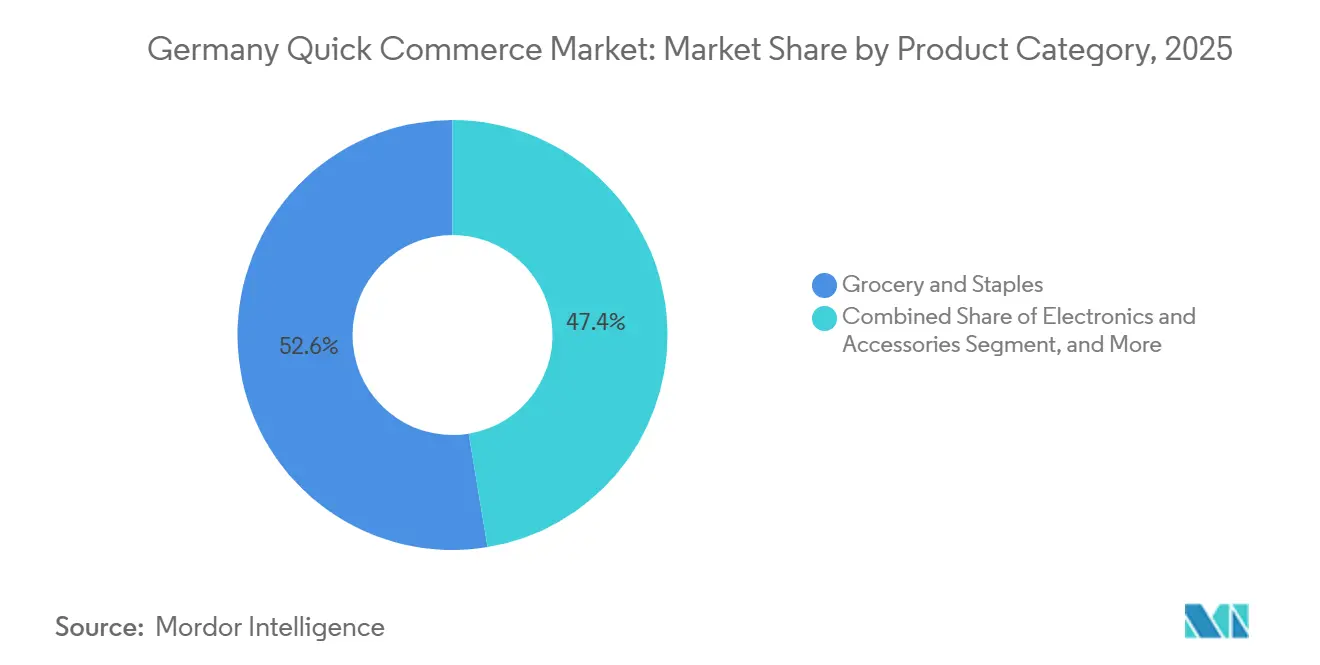

- Nach Produktkategorie hielt Lebensmittel und Grundnahrungsmittel im Jahr 2025 einen Anteil von 52,61 %, während Elektronik und Zubehör bis 2031 voraussichtlich mit einer CAGR von 8,54 % wachsen wird.

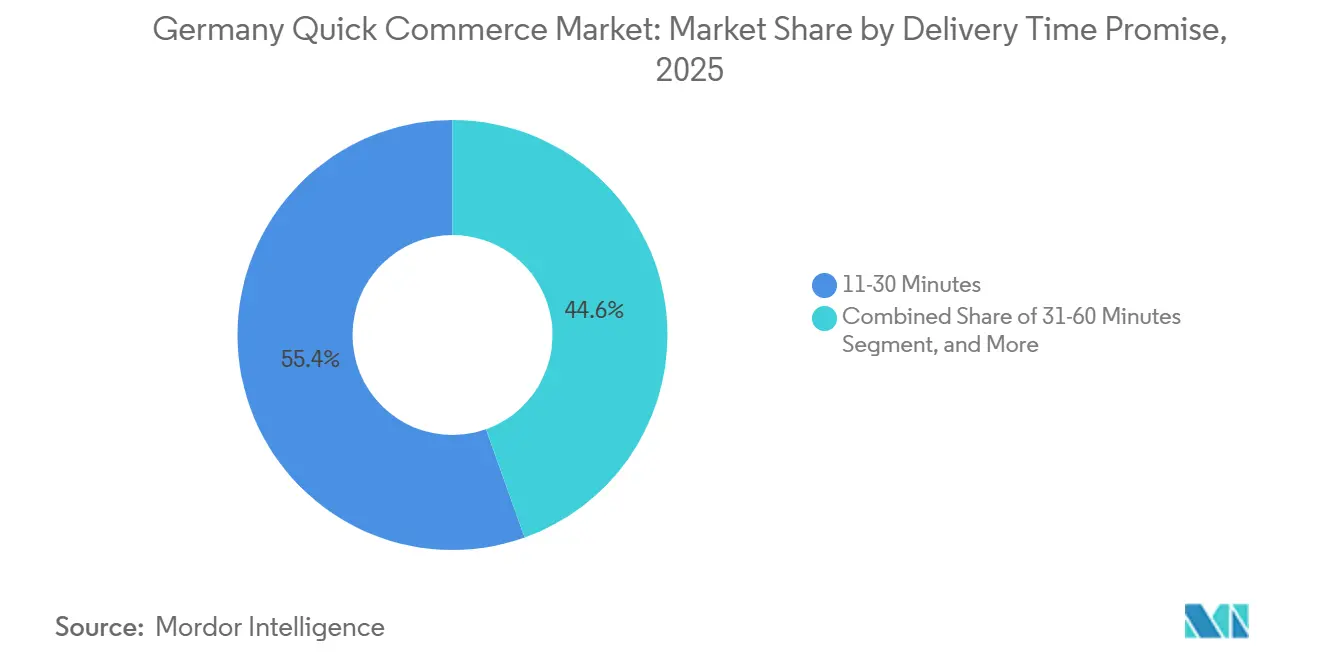

- Nach Lieferzeitversprechen hielt das Segment 11–30 Minuten im Jahr 2025 einen Anteil von 54,45 % am deutschen Quick-Commerce-Markt, während das Segment unter 10 Minuten bis 2031 voraussichtlich mit einer CAGR von 8,64 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Quick-Commerce-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Komfort bei Doppelverdiener-Haushalten | +2.5% | National, am stärksten ausgeprägt in den Metropolregionen Berlin, München, Hamburg, Frankfurt und Köln | Langfristig (≥ 4 Jahre) |

| Wachsende städtische Millennial- und Gen-Z-Bevölkerung in Großstädten | +2% | National, konzentriert in Metropolen der ersten Kategorie mit Ausstrahlungseffekten auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Zunehmendes Wagniskapital und Unternehmensfinanzierung für Quick Commerce | +1.5% | National, mit Kapitaleinsatz, der auf Berliner Betreiber sowie Distributionsinfrastruktur im Raum Hamburg und München ausgerichtet ist | Mittelfristig (2–4 Jahre) |

| Strategische Partnerschaften zwischen Quick-Commerce-Plattformen und Supermarktketten | +0.8% | National, mit frühen Gewinnen in Städten, in denen Flink und REWE kooperieren, sowie in über 40 Städten über Lieferando | Mittelfristig (2–4 Jahre) |

| Kommunale Subventionen für elektrische Lastenräder zur Senkung der Lieferkosten | +0.5% | Große städtische Zentren, Bundesprogramm national in der Reichweite, kommunale Ergänzungen konzentriert in Stuttgart, Berlin, Hamburg und Köln | Kurzfristig (≤ 2 Jahre) |

| Einsatz KI-gesteuerter Mikro-Fulfillment-Center zur Optimierung der Auftragskommissionierung | +0.4% | Hauptsächlich Ausstrahlungseffekte aus dem asiatisch-pazifischen Raum, vorrangig Berlin, München und der Frankfurter Raum, wo automatisierte Fulfillment-Center bereits in Betrieb sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Komfort bei Doppelverdiener-Haushalten

Doppelverdiener-Haushalte bleiben die zuverlässigste Nachfragebasis für den deutschen Quick-Commerce-Markt. Das Statistische Bundesamt berichtete, dass Paare mit Kindern im Jahr 2025 durchschnittlich 658 EUR (703 USD) pro Monat für Lebensmittel, Getränke und Tabak ausgaben, wenn beide Partner erwerbstätig waren – ein Wert, der deutlich über dem nationalen Haushaltsdurchschnitt lag.[1]Statistisches Bundesamt, „Konsumausgaben nach Haushaltstyp”, Statistisches Bundesamt, destatis.de Dieses Ausgabenprofil ist bedeutsam, weil diese Haushalte Lieferdienste nicht nur gelegentlich für Komfortzwecke nutzen, sondern wiederkehrende Haushaltsaufgaben zunehmend in bezahlte Dienstleistungen verlagern. Dasselbe Muster ist in größeren städtischen Haushalten ausgeprägter, wo der Zeitdruck höher und der Tagesablauf stärker verdichtet ist. Dies führt zu häufigeren Bestellungen, einer gleichmäßigeren Warenkorbbildung und einer besseren Auslastung der wohnortnahen Fulfillment-Ressourcen. Da der deutsche Quick-Commerce-Markt disziplinierter wird, sind Betreiber mit dichter städtischer Abdeckung besser positioniert, diese Wiederholungsnachfrage in stabilere Stückkosten umzuwandeln.

Wachsende städtische Millennial- und Gen-Z-Bevölkerung in Großstädten

Millennial- und Gen-Z-Verbraucher gestalten den Bestellmix im deutschen Quick-Commerce-Markt neu. Die Nutzerbasis in diesen Altersgruppen ist vertrauter mit app-basiertem Lebensmitteleinkauf und eher bereit, schnelle Lieferung als regulären Einkaufskanal statt als gelegentlichen Service zu betrachten. Ihre Nachfrage ist auch breiter als das frühe rein auf Lebensmittel ausgerichtete Modell, da jüngere Nutzer zunehmend Schönheits-, Haushalts-, Tier- und Kleinelektronikprodukte in dieselbe Plattformnutzung integrieren. Das erweitert die Umsatzmöglichkeiten, ohne denselben Ausbau der Lieferinfrastruktur zu erfordern. Die Bedeutung dieser Verschiebung liegt nicht nur in einer höheren Bestellfrequenz, sondern auch in einer besseren kategorienübergreifenden Monetarisierung derselben Kundenbasis. In der Praxis macht dies jüngere städtische Kunden zu einem zentralen Element der Kategorienexpansion und der nächsten Wachstumsphase des deutschen Quick-Commerce-Markts.

Zunehmendes Wagniskapital und Unternehmensfinanzierung für Quick Commerce

Die Kapitalverfügbarkeit ist eine bedeutende Stütze für den deutschen Quick-Commerce-Markt geblieben, auch nach der allgemeinen Verlangsamung im Wagniskapitalbereich. Flink sammelte im September 2024 150 Millionen USD ein und sicherte sich im März 2026 in einer von Prosus geführten Runde weitere 100 Millionen USD bei einer Unternehmensbewertung von 900 Millionen USD, was das erneuerte Anlegervertrauen in Betreiber mit einem klareren Weg zu diszipliniertem Wachstum zeigte. Picnic sammelte im November 2025 ebenfalls 430 Millionen EUR (460 Millionen USD) ein, um die Infrastruktur in Ost- und Süddeutschland auszubauen.[2]Prosus, „Prosus führt Finanzierungsrunde über 100 Millionen US-Dollar in Flink an”, Prosus, prosus.com Deutschlands breiteres Start-up-Umfeld spielt weiterhin eine Rolle, da der Markt im Jahr 2024 Finanzierungen in Höhe von 7,6 Milliarden EUR (8,1 Milliarden USD) einwarb und die WIN-Initiative bis 2030 Investitionen von 12 Milliarden EUR (14 Milliarden USD) in das Wagniskapital-Ökosystem anstrebt. Das Muster unterscheidet sich von 2021, da Kapital nun auf Automatisierung, Routeneffizienz und Fulfillment-Leistung ausgerichtet wird statt auf Marktanteilsgewinne um jeden Preis. Diese Veränderung stützt den deutschen Quick-Commerce-Markt, indem sie Betreiber begünstigt, die Rentabilität auf Hub-Ebene nachweisen können.

Strategische Partnerschaften zwischen Quick-Commerce-Plattformen und Supermarktketten

Plattform- und Supermarktallianzen verändern die Organisation des deutschen Quick-Commerce-Markts. REWE und Lieferando starteten im September 2024 einen Express-Lebensmittellieferdienst in mehr als 40 deutschen Städten, wobei Flink die Logistik aus seinem Dark-Store-Netzwerk übernimmt und mehr als 3.000 REWE-Produkte innerhalb von 45 Minuten verfügbar macht. Amazon und Knuspr weiteten ihre Partnerschaft in Deutschland Anfang 2025 aus und machten Knusprs Sortiment für alle Amazon-Kunden in Berlin, der Rhein-Main-Region und München zugänglich – nicht nur für Prime-Mitglieder.[3]Amazon Deutschland, „Knuspr auf Amazon.de: Schnelle Lieferung Frischer Lebensmittel”, Über Amazon Deutschland, aboutamazon.de Diese Vereinbarungen helfen Plattformen, breitere Sortimente und stärkere Einzelhandelsglaubwürdigkeit zu sichern, während Ketten Zugang zu komfortorientierter Nachfrage erhalten, ohne dasselbe Netzwerk für die letzte Meile von Grund auf aufzubauen. Sie reduzieren auch Beschaffungsreibungen, was in einem Modell wichtig ist, in dem Margendisziplin mehr zählt als Geschwindigkeit allein. Das Ergebnis ist ein stärker vernetztes Betriebsmodell, in dem der deutsche Quick-Commerce-Markt zunehmend zwischen digitalen Plattformen, Supermarkt-Lieferketten und lokalisierten Fulfillment-Netzwerken angesiedelt ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der letzten Meile belasten die Stückkosten | -1.8% | National, mit der stärksten Auswirkung in dicht besiedelten Metropolen der ersten Kategorie, wo Fahrerlöhne, Hub-Mieten und Herausforderungen bei der Lieferdichte zusammentreffen | Langfristig (≥ 4 Jahre) |

| Zunehmende regulatorische Kontrolle von Dark Stores in Wohngebieten | -1.2% | National, mit der sichtbarsten Durchsetzungsaktivität in Berlin; regulatorischer Einfluss erstreckt sich auf Hamburg und München, da die Dark-Store-Dichte zunimmt | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch Click-and-Collect-Modelle der Supermärkte | -0.8% | National, konzentriert in Städten, in denen REWE Abholservice und Picnic tätig sind; Compliance-Faktoren im Zusammenhang mit der Omnichannel-Einzelhandelsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlkettenkapazität für Frischprodukte in Mikro-Fulfillment-Hubs | -0.5% | National, am stärksten einschränkend in Städten der zweiten und dritten Kategorie, wo automatisierte Mikro-Fulfillment-Infrastruktur mit mehreren Temperaturbereichen fehlt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der letzten Meile belasten die Stückkosten

Die Lieferung auf der letzten Meile bleibt die hartnäckigste betriebliche Herausforderung im deutschen Quick-Commerce-Markt. Forschungsergebnisse der HHL Leipzig Graduate School of Management, zitiert von Handelsdaten, zeigten durchschnittliche Quick-Commerce-Lieferkosten von 6,80 EUR (7,96 USD) pro Bestellung bei durchschnittlichen Erlösen von 5,18 EUR (6,06 USD), was einen operativen Verlust von 1,63 EUR (1,17 USD) pro Lieferung ergibt, bevor Lager- und Marketingkosten hinzugerechnet werden. Der regulatorische Rahmen wird ebenfalls kostspieliger, da die EU-Richtlinie zur Plattformarbeit im Dezember 2024 in Kraft trat und Deutschland sie bis zum 2. Dezember 2026 in nationales Recht umsetzen muss, was das Risiko vollständiger Lohnverpflichtungen für Fahrer erhöht. Wolts früherer Wechsel zu einem hybriden Arbeitsmodell in Deutschland erhöhte die fixen Arbeitskosten um 17 %, was verdeutlicht, wie schnell sich die Lieferökonomie verschlechtern kann, wenn sich die Arbeitsregeln ändern. Die eigentliche Einschränkung liegt nicht nur bei den Löhnen, sondern auch bei der Bestelldichte, da Betreiber weiterhin 500 bis 1.000 tägliche Bestellungen pro Dark Store benötigen, um die Rentabilitätsschwelle zu erreichen. Diese Schwelle kann im Berliner Zentrum erreicht werden, ist aber in Städten der zweiten und dritten Kategorie schwerer aufrechtzuerhalten, wo die Nachfrage stärker verteilt ist.

Zunehmende regulatorische Kontrolle von Dark Stores in Wohngebieten

Die Regulierung von Dark Stores wird zu einem immer sichtbareren Hemmnis für den deutschen Quick-Commerce-Markt. Eine in der Fachzeitschrift Standort veröffentlichte, begutachtete Studie dokumentierte 57 Dark-Store-Einrichtungen innerhalb des Berliner S-Bahn-Rings im Jahr 2023 und stellte fest, dass fast 40 % in Wohn- oder Mischgebieten lagen, was Konflikte über Fahrerverkehr, Lärm und öffentlichen Raum verschärfte. Die Studie forderte auch eine klarere planungsrechtliche Behandlung nach deutschem Baurecht, da Mikro-Fulfillment-Hubs noch zwischen Einzelhandels- und Industrieklassifizierungen angesiedelt sind. Deutsche Städte haben keine pauschalen Verbote wie einige niederländische Kommunen verhängt, aber Beschwerden und selektive Durchsetzungsmaßnahmen zeigen bereits, wie Genehmigungsrisiken den Netzwerkausbau verlangsamen können. Dies ist am bedeutsamsten in den von Betreibern bevorzugten Stadtvierteln, da dicht besiedelte Wohngebiete in der Regel das stärkste Bestellpotenzial bieten. Wenn die Bebauungsvorschriften in Berlin, Hamburg und München strenger werden, werden Standortauswahl und Expansionszeitpläne im deutschen Quick-Commerce-Markt komplizierter und teurer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Lebensmittel dominieren, aber Ermessenskategorien beschleunigen sich

Lebensmittel und Grundnahrungsmittel hielten im Jahr 2025 einen Anteil von 52,61 % an der Größe des deutschen Quick-Commerce-Markts, was bestätigte, dass die tägliche Haushaltsversorgung der Hauptgrund für die Nutzung dieser Dienste durch Verbraucher blieb. Die Kategorie unterstützt Wiederholungsbestellungen und eine relativ vorhersehbare Warenkorbbildung, was sie zum handhabbarsten Ausgangspunkt für die Sortimentsplanung in Dark Stores macht. Frischprodukte und Milcherzeugnisse bleiben die wichtigste angrenzende Kategorie, da Betreiber frische Warenkörbe benötigen, um die Abhängigkeit der Haushalte von der Plattform zu vertiefen. Picnics Fulfillment-Center in Oberhausen, das im August 2025 mit einer Investition von 150 Millionen EUR (160,5 Millionen USD) eröffnet wurde, setzt 1.500 autonome Roboter in 3 Temperaturbereichen von -18 °C bis +20 °C ein und kann bis zu 33.000 Bestellungen pro Tag verarbeiten, was zeigte, dass die Erfüllung von Frischlebensmittelbestellungen im großen Maßstab betrieblich realisierbar ist. Elektronik und Zubehör wird voraussichtlich mit der schnellsten CAGR von 8,54 % von 2026 bis 2031 wachsen, was auf einen sich entwickelnden breiteren Anwendungsfall innerhalb der deutschen Quick-Commerce-Branche hindeutet.

Snacks und Getränke, Körperpflege und OTC-Pharma sowie Haus- und Reinigungsbedarf befinden sich weiterhin in der Mitte des Sortiments, da sie kurzfristige Nachschubbedarfe abdecken und in der Regel gut durch bestehende Netzwerke der letzten Meile transportiert werden können. Tierpflege, Blumen und Geschenke sowie andere Produktkategorien bleiben kleiner, sind aber bedeutsam, da sie den Warenkorbwert steigern und die Bestellökonomie verbessern, ohne dieselbe Kühlkettenkomplexität zu erfordern. Wolts bundesweite Partnerschaft mit Fressnapf im Jahr 2026 zeigte, wie Plattformen Spezialeinzelhändler nutzen, um das Produktsortiment zu erweitern und Kunden in derselben App-Umgebung zu halten. In der gesamten deutschen Quick-Commerce-Branche geht es bei der Kategorienverschiebung weniger darum, Lebensmittel aufzugeben, als vielmehr darum, höherwertige Ermessenskäufe auf eine bereits etablierte Komfortgewohnheit aufzuschichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lieferzeitversprechen: 30-Minuten-Standard hält sich, Ultra-Schnell-Segment gewinnt an Boden

Das Segment 11–30 Minuten beherrschte im Jahr 2025 mit 54,45 % den Marktanteil im deutschen Quick-Commerce-Markt, was zeigte, dass das Halbstunden-Versprechen zum praktischen Servicestandard geworden war. Dieses Zeitfenster funktioniert, weil es Betreibern ermöglicht, einen größeren Radius von jedem Standort aus abzudecken und die Lieferdichte leichter zu verbessern. Flinks Netzwerk von rund 160 städtischen Hubs und ein durchschnittlicher Warenkorbwert von über 45 EUR (48 USD) spiegeln die Betriebslogik hinter diesem Modell wider, bei dem Geschwindigkeit gegen einen tragfähigen Bestellwert abgewogen wird. Das Segment 31–60 Minuten bleibt für Betreiber wie Picnic wichtig, dessen geplantes Routenmodell etwas Geschwindigkeit gegen eine kostengünstigere Struktur eintauschte und dem Unternehmen half, sich einem deutschen Nettoumsatz von 600 Millionen EUR (641 Millionen USD) im Jahr 2024 anzunähern. Im deutschen Quick-Commerce-Markt bedeutet dies, dass das Standardangebot nun weniger auf maximale Geschwindigkeit und mehr auf wiederholbare Bequemlichkeit zu vertretbaren Kosten ausgerichtet ist.

Das Segment unter 10 Minuten wird voraussichtlich mit einer CAGR von 8,64 % von 2026 bis 2031 wachsen, auch nach dem Rückzug der frühesten Ultra-Schnell-Anbieter. Dieses prognostizierte Wachstum spiegelt ein anderes Modell als die Phase 2021–2022 wider, da die neuere Umsetzung stärker auf Prognosetools, robotergestützte Kommissionierung und engere Bestandskontrolle setzt als auf eine dichte Filialduplizierung. Knuspr setzte Ende 2025 KI-Robotik von Sereact in seinem Berliner Fulfillment-Center ein, wobei jeder Roboter bis zu 600 Artikel pro Stunde verarbeitet und der Standort bis zu 10.000 tägliche Bestellungen anstrebt. Eine akademische Studie vom Januar 2024 ergab, dass eine Verlängerung der Vorlaufzeiten von 15 auf 60 Minuten die Kosten um bis zu 57 % senken könnte, was darauf hindeutet, dass Betreiber, die Geschwindigkeit beibehalten können, ohne diese Kosten zu absorbieren, einen bedeutenden Vorteil im deutschen Quick-Commerce-Markt haben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Metropolen der ersten Kategorie dominieren den deutschen Quick-Commerce-Markt, mit einem erheblichen Anteil, der in Städten wie Berlin, München und Hamburg konzentriert ist. Berlin führt bei der Netzwerkdichte, mit zahlreichen Dark Stores innerhalb des S-Bahn-Rings, von denen sich die Mehrheit in unmittelbarer Nähe zu Wettbewerbern befindet, was eine umfassende innerstädtische Abdeckung belegt. Studien zeigen, dass die Platzierung von Dark Stores mit Stadtbezirken mit höherer Kaufkraft übereinstimmt, was Berlins zentrale Rolle im Markt unterstreicht. Bundesförderungen für elektrische Lastenräder spielen ebenfalls eine entscheidende Rolle auf Stadtebene, da Deutschlands Förderprogramm einen Teil der Anschaffungskosten für gewerblich betriebene E-Lastenräder abdeckt und damit nachhaltige Logistik stärkt. München und der Rhein-Main-Korridor haben ihre Positionen ebenfalls gestärkt, unterstützt durch Knusprs Fokus auf Rentabilität und den Einsatz von Robotik an Schlüsselstandorten zur Verbesserung der betrieblichen Effizienz.

Westdeutschland hat sich als hochkompetitive Region für die Expansion im mittleren Marktsegment etabliert. Picnics strategische Hubs und Verteilzentren unterstützen ein wachsendes Netzwerk, das darauf abzielt, in den kommenden Jahren einen erheblichen Teil der Haushalte in Reichweite zu bringen. Köln profitiert von der Zusammenarbeit zwischen REWE und Flink, während Hamburg ein umkämpfter Markt mit Wettbewerb durch REWEs Express-Dienste, Wolt Market und Knusprs regionale Expansionsbemühungen bleibt. Eine Ende 2025 veröffentlichte Analyse ergab, dass Einkaufsfahrten mit öffentlichen Verkehrsmitteln in Deutschlands größten Städten deutlich über dem nationalen Durchschnitt liegen, was Lieferplattformen einen strukturellen Vorteil in dicht besiedelten städtischen Gebieten verschafft, wo die Abhängigkeit vom privaten Pkw geringer ist. Diese Faktoren machen westliche städtische Korridore strategisch bedeutsam, da sie Bevölkerungsdichte, Einzelhandelsinfrastruktur und ein für app-basierte Versorgung förderliches Verbraucherverhalten vereinen.

Ost- und Süddeutschland sind in Bezug auf die Marktdurchdringung weniger entwickelt, stellen aber klare Ziele für den nächsten Investitionszyklus im deutschen Quick-Commerce-Markt dar. Picnics Expansion in Städte wie Dresden, Leipzig und München sowie Knusprs Entwicklung in der Nähe von Schönefeld zur Verbesserung der Berliner Postleitzahlenabdeckung zeigen, wie Betreiber ihre Reichweite über die ursprünglichen städtischen Kerngebiete hinaus ausdehnen. Der in dieser Analyse verwendete durchschnittliche Wechselkurs zwischen Euro und US-Dollar bleibt die Grundlage für die für 2024 ausgewiesenen Finanzzahlen.

Wettbewerbslandschaft

Deutschlands Quick-Commerce-Markt ist nach den Marktaustritten von Getir und Gorillas im Jahr 2024 mäßig konzentriert, wobei Flink unter den reinen Plattformbetreibern führt, während Picnic, Knuspr, REWE und plattformgeführte Modelle weiterhin erheblichen Wettbewerbsdruck ausüben. Der Markt wird nicht von einem einzigen Unternehmen dominiert, was Preisgestaltung, Liefergeschwindigkeit und Kategorienbreite unter konstantem Druck hält. Die Strategie hat sich klar in zwei Modelle aufgeteilt: Asset-leichte Aggregatoren wie Wolt und Lieferando monetarisieren Partnernetzwerke, während vertikal integrierte Betreiber wie Flink und Picnic eine engere Kontrolle über Bestand und Kommissionierung behalten. Diese Unterscheidung ist bedeutsam, da die Kontrolle über die Auftragserfüllung die Zuverlässigkeit verbessern kann, aber auch einen höheren Kapitaleinsatz erfordert. Der deutsche Quick-Commerce-Markt ist daher nicht nur bei der Kundengewinnung wettbewerbsintensiv, sondern auch bei der Wahl zwischen Plattformkoordination und eigener Infrastruktur.

Die wichtigsten noch unerschlossenen Bereiche liegen weiterhin bei kühlkettengestützter Frisch- und Tiefkühllieferung außerhalb der fünf größten Städte, bei Retail-Media-Angeboten, die an hochfrequente Bestellströme geknüpft sind, sowie bei der Unternehmensversorgung für kleine Büros und lokale Geschäfte. Flinks Erweiterung um Next-Day- und No-Rush-Optionen neben seinem 30-Minuten-Kernangebot zeigte, dass Betreiber Komfortstufen erweitern, anstatt Geschwindigkeit als einziges Differenzierungsmerkmal zu behandeln. REWEs Drive-and-Go-Pilotprojekt und Lidls Click-and-Collect-Tests zeigten, dass etablierte Lebensmittelhändler ebenfalls Reibungsverluste auf eine Weise reduzieren, die bei ausgewählten Einkaufsmissionen mit Schnelllieferung konkurrieren kann. Die Entscheidung der Rohlik Group, ihre Veloq-Logistiksoftware als separates Lizenzierungsangebot zu positionieren, deutete auch darauf hin, dass algorithmische Auftragserfüllung zu einer stärkeren Quelle von Wettbewerbsvorteilen wird als Netzwerkdichte allein. Die ausstehende Umsetzungsfrist für die EU-Plattformarbeitsregeln im Dezember 2026 fügt eine weitere Druckebene hinzu, da mehr Automatisierung Betreibern helfen kann, die Kosten strengerer Arbeitsverpflichtungen auszugleichen.

Mehrere jüngste Entwicklungen zeigen, wie sich der Wettbewerb in der Praxis entwickelt. Flinks Finanzierungsrunde über 100 Millionen USD im März 2026, angeführt von Prosus, gab dem Unternehmen Spielraum für selektive Hub-Eröffnungen und weitere betriebliche Investitionen nach einer schwierigen Bewertungsphase. Picnics Eröffnung des Oberhausener Zentrums im August 2025 und seine Finanzierungsrunde im November 2025 stärkten seine Fähigkeit, die Frischlebensmittel-Auftragserfüllung in Deutschland mit einem stärker automatisierten Rückgrat zu skalieren. Amazon und Knuspr weiteten ihre Partnerschaft im Februar 2025 aus, was Knusprs Reichweite über eine stark frequentierte digitale Verkaufsplattform in Berlin, der Rhein-Main-Region und München erhöhte. Diese Entwicklungen halten den deutschen Quick-Commerce-Markt intensiv, da jeder führende Akteur einen anderen Hebel stärkt: Finanzierung, Automatisierung, Einzelhandelszugang oder lokale Fulfillment-Tiefe.

Marktführer der deutschen Quick-Commerce-Branche

Flink SE

Getir Germany GmbH

Gorillas Technologies GmbH

Wolt Enterprises Deutschland GmbH

Uber Eats Germany GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Flink SE schloss eine Wachstumsfinanzierungsrunde über 100 Millionen USD ab, angeführt von Prosus, mit Beteiligung bestehender Investoren und des neuen Geldgebers Btomorrow Ventures, dem Corporate-Venture-Arm von BAT, bei einer Unternehmensbewertung nach der Runde von 900 Millionen USD. Die Mittel sind für gezielte Hub-Eröffnungen in ausgewählten deutschen Regionen bis 2026 und operative Investitionen in den Niederlanden vorgesehen.

- März 2026: Picnic gab bekannt, auf Kurs zu sein, im Jahr 2026 in Deutschland einen Umsatz von über 1 Milliarde EUR (1,07 Milliarden USD) zu übertreffen, wobei der Start in München im März 2026 die 2025 begonnene Abdeckung in Dresden und Leipzig ergänzt. Picnic prognostiziert, dass 40 % der deutschen Haushalte bis Ende 2026 in seiner Lieferreichweite liegen werden.

- Februar 2026: Flink kehrte auf Wolts Plattform in Deutschland zurück, mit aktiven Stores in Berlin-Mitte und Tempelhof-Schöneberg, und machte damit seine Ende 2024 erfolgte Konsolidierung ausschließlich auf Lieferando rückgängig. Flink erkundete gleichzeitig die Nutzung seiner Fahrerflotte für Restaurantlieferungen über Uber Eats als Subunternehmer für Drittlogistik, um die Fahrerauslastung zu verbessern.

- Februar 2026: REWE und Cimcorp schlossen die Automatisierung von REWEs Frischwarenlieferkette in seinem Logistikzentrum Oranienburg ab, das Obst und Gemüse an über 370 Supermärkte und 580 Geschäfte im Großraum Berlin verteilt und täglich rund 29.000 Einheiten verarbeitet.

Berichtsumfang des deutschen Quick-Commerce-Markts

Der deutsche Quick-Commerce-Markt verzeichnet ein erhebliches Wachstum, angetrieben von Unternehmen, die auf die schnelle Lieferung von Online-Bestellungen spezialisiert sind. Diese Unternehmen konzentrieren sich hauptsächlich auf Lebensmittel, Convenience-Artikel und Haushaltsbedarf und bedienen die wachsende Nachfrage nach schnelleren und effizienteren Lieferdiensten. Bestellungen werden häufig innerhalb von 30 Minuten erfüllt, was zu einem wichtigen Differenzierungsmerkmal in diesem Markt geworden ist. Der durch solche Dienste gebotene Komfort verändert das Verbraucherverhalten und treibt den Wettbewerb unter den Marktteilnehmern an. Dieser Trend unterstreicht die wachsende Bedeutung von Geschwindigkeit und Zuverlässigkeit in der E-Commerce-Landschaft.

Der Bericht zum deutschen Quick-Commerce-Markt ist segmentiert nach Produktkategorie (Lebensmittel und Grundnahrungsmittel, Frischprodukte und Milcherzeugnisse, Snacks und Getränke, Körperpflege und OTC-Pharma, Haus- und Reinigungsbedarf, Elektronik und Zubehör, Tierpflege, Blumen und Geschenke, sonstige Produktkategorien) und Lieferzeitversprechen (weniger als 10 Minuten, 11–30 Minuten, 31–60 Minuten und mehr). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milcherzeugnisse |

| Snacks und Getränke |

| Körperpflege und OTC-Pharma |

| Haus- und Reinigungsbedarf |

| Elektronik und Zubehör |

| Tierpflege |

| Blumen und Geschenke |

| Sonstige Produktkategorien |

| Weniger als 10 Minuten |

| 11–30 Minuten |

| 31–60 Minuten und mehr |

| Nach Produktkategorie | Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milcherzeugnisse | |

| Snacks und Getränke | |

| Körperpflege und OTC-Pharma | |

| Haus- und Reinigungsbedarf | |

| Elektronik und Zubehör | |

| Tierpflege | |

| Blumen und Geschenke | |

| Sonstige Produktkategorien | |

| Nach Lieferzeitversprechen | Weniger als 10 Minuten |

| 11–30 Minuten | |

| 31–60 Minuten und mehr |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Quick-Commerce-Markt aktuell und in der Prognose?

Die Größe des deutschen Quick-Commerce-Markts beträgt im Jahr 2026 1,24 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 1,85 Milliarden USD erreichen, mit einem Wachstum von 8,22 % CAGR über den Zeitraum 2026–2031.

Welche Produktkategorie führt die Ausgaben auf Schnelllieferplattformen in Deutschland an?

Lebensmittel und Grundnahrungsmittel führten im Jahr 2025 mit einem Anteil von 52,61 %, da die wiederkehrende Versorgung mit Lebensmitteln und Haushaltsbedarf der Kernanwendungsfall für Schnelllieferdienste bleibt.

Welches Lieferzeitfenster bevorzugen deutsche Verbraucher am meisten?

Das 11-bis-30-Minuten-Versprechen führte im Jahr 2025 mit einem Anteil von 54,45 %, was zeigt, dass Kunden schnellen Service schätzen, jedoch innerhalb eines Modells, das Betreiber effizienter betreiben können.

Warum verbesserte sich die Rentabilität nach der Konsolidierung 2024?

Die Marktaustritte von Getir und Gorillas beseitigten überlappende Dark-Store-Kapazitäten und starken Subventionsdruck, was das Betriebsumfeld für die verbleibenden Akteure verbesserte.

Welche Unternehmen prägen den Wettbewerb in Deutschland?

Flink führt unter den reinen Plattformbetreibern, während Picnic, Knuspr, REWE, Wolt und Lieferando den Wettbewerb durch Finanzierung, Automatisierung, Supermarktpartnerschaften und eine breitere Kategorienabdeckung gestalten.

Seite zuletzt aktualisiert am: