Größe und Marktanteil des chinesischen Quick-Commerce-Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

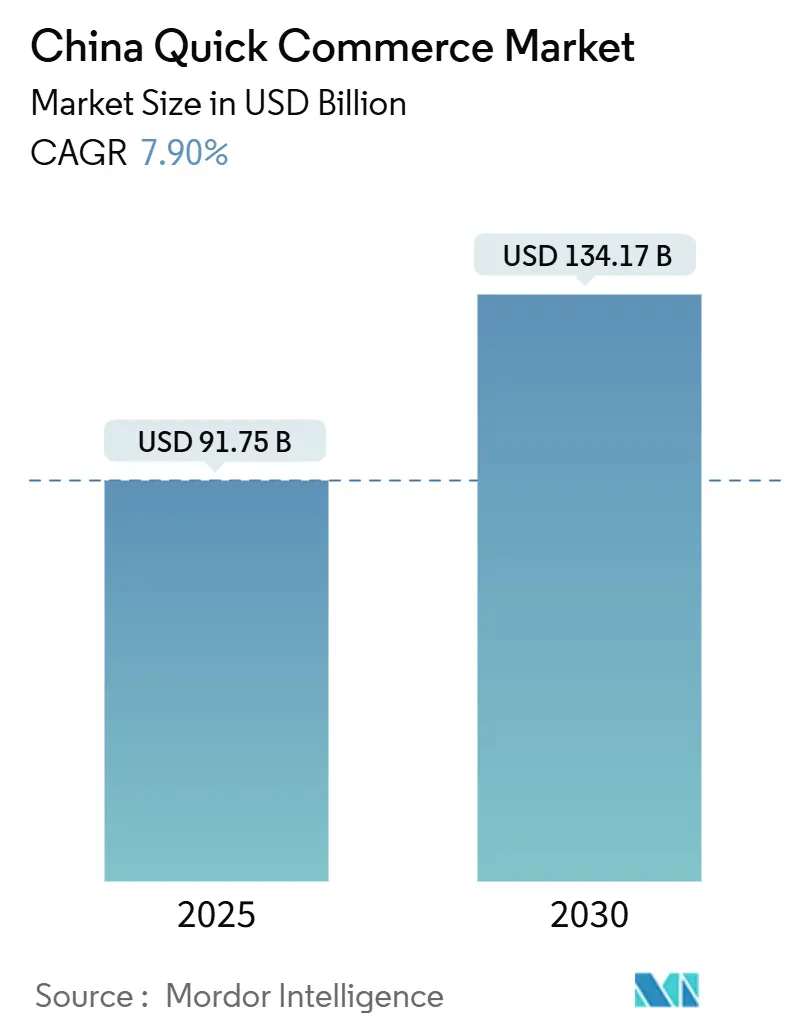

| Marktgröße (2025) | 91.75 Milliarden US-Dollar |

| Marktgröße (2030) | 134.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.90% CAGR |

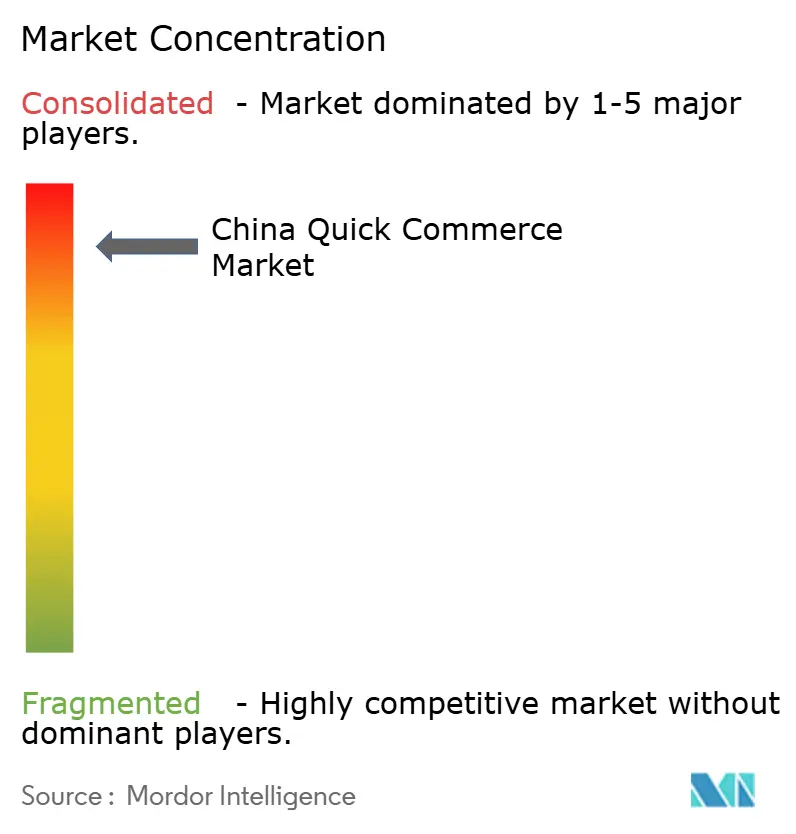

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Quick-Commerce-Markts von Mordor Intelligence

Die Größe des chinesischen Quick-Commerce-Markts wird im Jahr 2025 auf 91,75 Milliarden USD geschätzt und soll bis 2030 einen Wert von 134,17 Milliarden USD erreichen, mit einer CAGR von 7,90 % während des Prognosezeitraums (2025–2030).

Diese Prognose erfasst den Übergang von der pandemiebedingten Notwendigkeit hin zu einem strukturellen Verbraucherverhalten, bei dem ein ultradichtes Netzwerk aus Dark Stores, auf künstlicher Intelligenz basierenden Preisgestaltungsmaschinen und staatlich geförderten Pilotprojekten für den Soforthandel die gesamte Wertschöpfungskette des Einzelhandels neu ausrichtet. Die Akzeptanz beschleunigt sich, da Lieferzeitversprechen von unter 30 Minuten zur Grunderwartung werden, Plattformbetreiber vertikal integrierte Kühlkettenkapazitäten ausbauen und lokale Behörden Datensicherheitsvorschriften harmonisieren, um die grenzüberschreitende Logistik zu vereinfachen. Der zunehmende Wettbewerb zwischen Plattformen treibt Kapitalinvestitionen in Robotik und Drohnenlieferung voran, während Urbanisierungsstrategien, die bis 2030 eine nationale Quote von 70 % anstreben, die adressierbare Verbraucherbasis erweitern. Gleichzeitig klären neue Datensicherheitsvorschriften, die im Januar 2025 in Kraft treten, grenzüberschreitende Datenflüsse und verringern das Risiko internationaler Expansionsinitiativen.

Wichtigste Erkenntnisse des Berichts

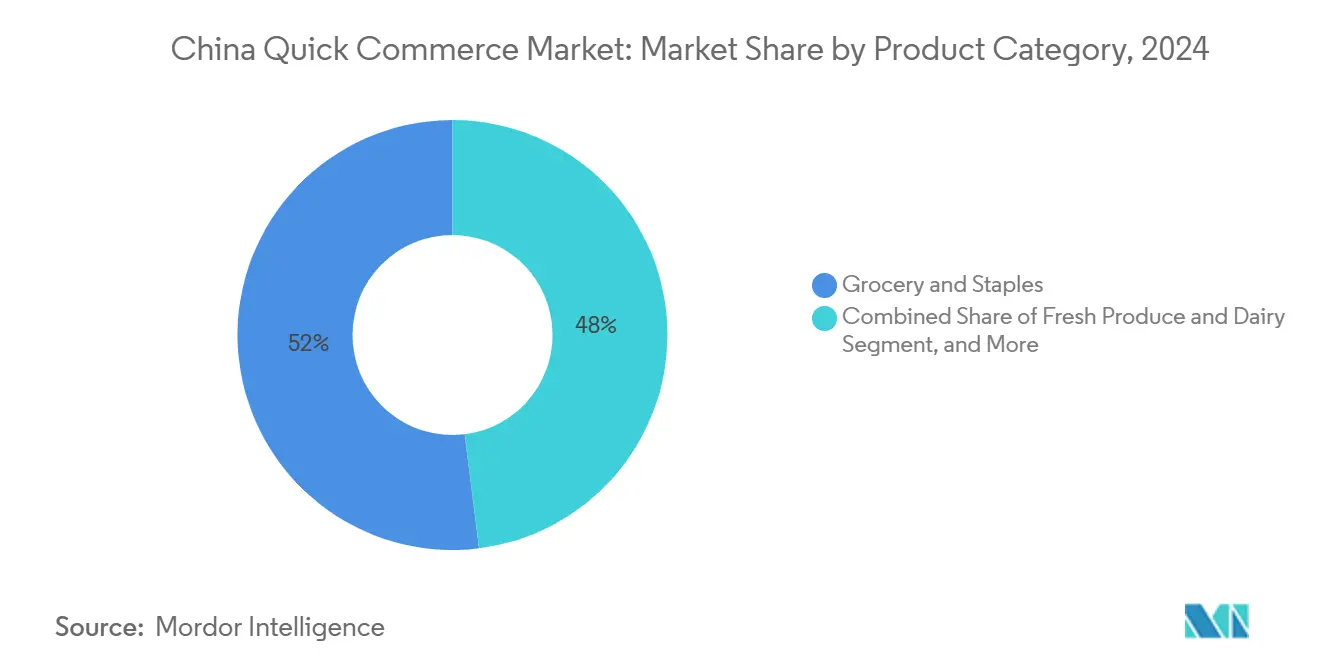

- Nach Produktkategorie hielt Lebensmittel und Grundnahrungsmittel im Jahr 2024 einen Marktanteil von 51,96 % am chinesischen Quick-Commerce-Markt, während Elektronik und Zubehör bis 2030 voraussichtlich mit einer CAGR von 7,43 % wachsen wird.

- Nach Lieferzeitversprechen entfielen im Jahr 2024 54,86 % des Marktvolumens des chinesischen Quick-Commerce-Markts auf Bestellungen mit einer Lieferzeit von unter 10 Minuten, während das Zeitfenster von 11–30 Minuten voraussichtlich mit einer CAGR von 7,88 % wachsen wird.

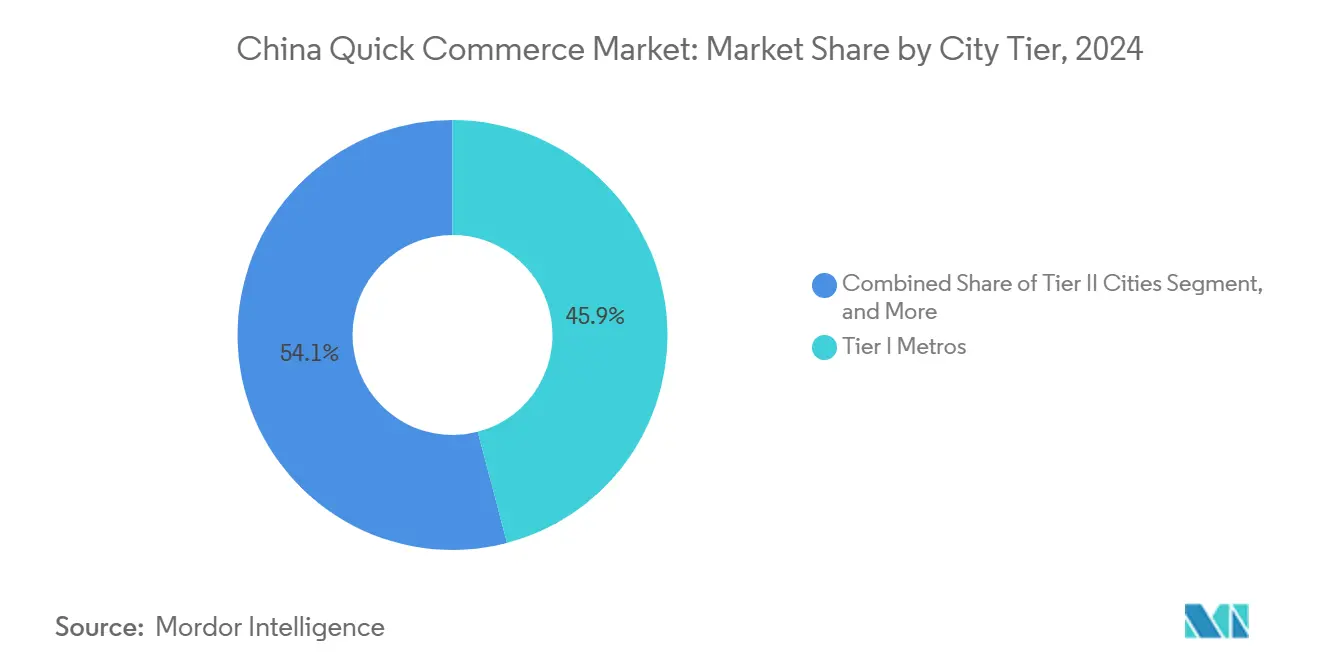

- Nach Stadtklasse kontrollierten Metropolen der Klasse I im Jahr 2024 45,93 % des Umsatzes, jedoch führen Städte der Klasse II das Wachstum mit einer CAGR von 8,07 % bis 2030 an.

- Nach Provinz hält Ostchina im Jahr 2024 einen Umsatzanteil von 36,73 %, und West- und Zentralchina wird voraussichtlich bis 2030 mit einer CAGR von 7,03 % wachsen.

Trends und Erkenntnisse des chinesischen Quick-Commerce-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ultradickte Dark-Store-Netzwerke senken die Kosten der letzten Meile | +1.2% | Metropolen der Klasse I, Ausweitung auf Städte der Klasse II | Mittelfristig (2–4 Jahre) |

| Durch generative KI gestützte dynamische Preisgestaltung steigert die Konversionsrate | +0.8% | National, mit frühen Gewinnen in Ost- und Südchina | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte Pilotprojekte für den Soforthandel in 6 Provinzen | +1.5% | Ostchina, Südchina, ausgewählte Pilotregionen | Langfristig (≥ 4 Jahre) |

| FMCG-Marken verlagern Werbebudgets in Kanäle mit unter 30 Minuten Lieferzeit | +0.9% | National, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Verschreibungspflichtige Lieferung auf Abruf nach Liberalisierung des E-Rezepts | +0.6% | National, mit schnellerer Akzeptanz in entwickelten Regionen | Langfristig (≥ 4 Jahre) |

| Kombination aus ländlichem Livestreaming und Sofortlieferung | +0.4% | West- und Zentralchina, ländliche Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ultradickte Dark-Store-Netzwerke senken die Kosten der letzten Meile

Dark-Store-Cluster platzieren Lagerbestände innerhalb von 3 km der Verbraucherzentren, senken die Erfüllungskosten um 30–40 % und verkürzen die durchschnittliche Lieferzeit auf unter 15 Minuten.[1]Wirtschaftsredaktion der Guangzhou Daily, „Yuhu-Kühlkettenzentrums vollständig in Betrieb”, ycwb.com Meituan betreibt bereits mehr als 6.000 Expresslagerhäuser in über 200 Städten, unterstützt durch KI-gestützte Bestandsrotation, die eine Umschlagsrate von 85 % erzielt und damit die 60 % des traditionellen Einzelhandels weit übertrifft. Die 7Fresh-Kette von JD.com erweiterte das Modell mit 20 neuen hybriden Filialen in Tianjin, die Verbraucher-Frontends mit Mikro-Erfüllungsflächen kombinieren. Kühlketteninvestitionen sichern die Qualität in Frischkategorien; der Yuhu-Komplex in Guangzhou erreicht eine Kapazität von 124.000 Tonnen und hat über 400 Mieter angezogen, was die öffentlich-private Ausrichtung verdeutlicht. Diese Kapazitäten stützen den chinesischen Quick-Commerce-Markt, indem sie Schnelligkeit und Frische fest in der Lieferkette verankern und die Kundenbindung auch dann sichern, wenn subventionsgetriebene Aktionen nachlassen.

Durch generative KI gestützte dynamische Preisgestaltung steigert die Konversionsrate

Echtzeit-Preisgestaltungsmaschinen verarbeiten Nachfragesignale, Wettbewerberbewegungen und Klickströme der Verbraucher, um Artikel in Millisekunden neu zu kalibrieren. Die KI-gestützte 1688-Plattform von Alibaba verbessert die Konversionsrate für Kleinverkäufer durch automatisierte Sortimentsentscheidungen, während Modelle mit verstärkendem Lernen auf Tmall menschliche Preisgestaltung sowohl beim Umsatz- als auch beim Gewinnzuwachs übertreffen.[2]Yiming Hu et al., „Dynamische Preisgestaltung auf E-Commerce-Plattformen mit tiefem bestärkendem Lernen”, arxiv.org Regulatorische Leitplanken verbieten diskriminierende personalisierte Preise, doch die nationale Politik fördert weiterhin algorithmische Effizienz, sodass Plattformen inkrementelle Margen erzielen können, ohne gegen Verbraucherschutznormen zu verstoßen.[3]Sun Chang, „Chinas regulatorischer Rahmen für dynamische Preisgestaltung”, redfame.com Mit zunehmender Reife der Preisgestaltungsalgorithmen steigt die Toleranz der Käufer gegenüber moderaten Aufpreisen im Austausch für garantierte Unmittelbarkeit, was die Monetarisierungswege für den chinesischen Quick-Commerce-Markt weiter stärkt.

Staatlich geführte Pilotprojekte für den Soforthandel in 6 Provinzen

Zentrale und provinzielle Behörden fördern Soforthandelszonen, die Logistiksubventionen, KI-Rechenzuschüsse und Datenflusssandboxen bündeln. Der Entwurf des Ministeriums für Industrie und Informationstechnologie sieht bis 2027 eine globale Führungsrolle bei der Quick-Commerce-fördernden Infrastruktur durch Partnerschaften zwischen Wissenschaft, Industrie und öffentlichen Stellen vor. Das Programm der Provinz Anhui stellt Mittel für groß angelegte GPU-Cluster bereit, die für KI im Einzelhandel gewidmet sind. Konsumstimulierungsgutscheine erwiesen sich als katalytisch; Shanghais Kampagne im Wert von 70 Millionen USD löste inkrementelle Ausgaben von 1,68 Milliarden USD aus und bestätigte die Politik als Nachfragebeschleuniger. Diese Pilotprojekte reduzieren regulatorische Unklarheiten, vereinfachen Genehmigungsverfahren und erschließen kommunale Datenbestände – alles Faktoren, die die Zeit bis zur Skalierung für Betreiber verkürzen, die den chinesischen Quick-Commerce-Markt ausbauen.

FMCG-Marken verlagern Werbebudgets in Kanäle mit unter 30 Minuten Lieferzeit

Führende Hersteller schnelldrehender Konsumgüter verlagerten 2024 35 % ihrer digitalen Werbeausgaben in den Quick-Commerce-Bereich, gegenüber 18 % im Jahr 2023, um höhere Wiederholungsraten und eine bessere Zuordnung auf Artikelebene zu erzielen. Der Snack-Spezialist Three Squirrels erzielte einen Douyin-Live-Commerce-Umsatz von 2,2 Milliarden RMB, nachdem er sich auf wertorientierte Artikel ausgerichtet hatte, die auf Impulskaufzeitfenster abgestimmt sind. Master Kong unterhält 4 Millionen Vertriebspunkte, setzt nun aber zusätzlich auf prädiktive Handelsförderungsoptimierung, um während der abendlichen Spitzennachfrage direkt auf Mikromärkte einzugehen. Eine solche Markenausrichtung steigert die Monetarisierung bezahlter Medien für Plattformbetreiber und erhält die gesamte Bestelldichte aufrecht, was das Schwungrad des chinesischen Quick-Commerce-Markts antreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für Sozialversicherung und Leistungen der Fahrer | -1.8% | National, akut in Metropolen der Klasse I | Kurzfristig (≤ 2 Jahre) |

| Staugebühren in Innenstädten großer Städte | -0.7% | Kernbereiche der Metropolen der Klasse I | Mittelfristig (2–4 Jahre) |

| Verderbnisrisiken bei Frischprodukten in Mikrolagerhäusern | -0.5% | Landesweite Frischsegmente | Mittelfristig (2–4 Jahre) |

| Lokale Datenschutzgesetze, die Logistik-IoT-Systeme einschränken | -0.3% | National, je nach Provinz unterschiedlich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für Sozialversicherung und Leistungen der Fahrer

Die vollständige Sozialversicherungsabdeckung für Chinas 200 Millionen Beschäftigte in der Gig-Economy erhöht die Betriebskosten. Meituan prognostiziert jährliche Mehrausgaben von 1,4 Milliarden USD, sobald die Abdeckung 2025 abgeschlossen ist, während JD.com bereits mit der Beitragszahlung begonnen hat. Die durchschnittlichen Fahrerlöhne stiegen 2025 im Jahresvergleich um 12 % auf 1.740 USD monatlich und übertrafen damit das Wachstum der Angestelltengehälter. Plattformen müssen die Kosten entweder absorbieren oder als Liefergebühren weitergeben, was das Risiko einer Bestellhäufigkeitselastizität birgt, insbesondere bei Lebensmittelkörben mit niedrigem Bestellwert, die den chinesischen Quick-Commerce-Markt dominieren.

Staugebühren in Innenstädten großer Städte

Peking und Shanghai erproben Staugebühren, die den Zugang von Frachtfahrzeugen während der Stoßzeiten einschränken. Ähnliche Regelungen im Ausland reduzieren Emissionen, zwingen jedoch in dichten chinesischen Kernstädten zu Vorstadtlagerung und längeren Lieferwegen, was die Realisierbarkeit des Versprechens einer Lieferzeit unter 10 Minuten beeinträchtigt. Studien legen nahe, dass ausgleichende CO₂-Gewinne von integrierten Nahverkehrsverbesserungen abhängen, deren Zeitrahmen sich über mehrere Jahre erstreckt. Für Betreiber erhöhen staubedingte Umwege die Kosten und beeinträchtigen die Auslastung der Erfüllungszentren, was die kurzfristige Gewinnexpansion im chinesischen Quick-Commerce-Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Dominanz von Lebensmitteln steht vor Disruption durch Elektronik

Lebensmittel und Grundnahrungsmittel generierten 2024 51,96 % des Marktvolumens des chinesischen Quick-Commerce-Markts, getragen von unvermeidlicher Haushaltsnachfrage, häufiger Nachbestellung und hoher Warenkorbstabilität. Die Platzierung von Dark Stores in der Nähe großer Wohnanlagen bündelt das Volumen und gewährleistet eine Artikelverfügbarkeit von über 85 % für tägliche Bedarfsgüter. Elektronik und Zubehör, vor fünf Jahren noch ein marginales Segment, wächst mit einer CAGR von 7,43 % und belebt den gesamten Kategorienmix. Sofortbedarfsanwendungsfälle – Telefonladegeräte, Ohrhörer vor dem Pendeln, Last-Minute-Gaming-Peripheriegeräte – passen ideal zu Lieferzeitfenstern unter 30 Minuten. Frischprodukte und Milchprodukte profitieren von überlegenen Kühlkettenknoten; allein die 124.000-Tonnen-Anlage in Guangzhou senkt den Verderb von 7 % auf 1,4 % und erschließt Bruttomargengewinne pro Bestellung von 4–6 Prozentpunkten. Snacks und Getränke profitieren vom Live-Commerce; Kuaishou bearbeitete 2024 1,4 Milliarden Agraraufträge, von denen die Hälfte über schnelle Erfüllung versandt wurde.

Nach 2025 droht Elektronik den Vorsprung von Lebensmitteln zu erodieren, da Plattformen Gerätereparaturdienste bündeln und zinsfreie Zahlungsoptionen anbieten, was die Bestellwerte erhöht und gleichzeitig eine schnelle Abwicklung gewährleistet. Die Kategoriediversifizierung schützt Plattformen auch vor den hauchdünnen Margen im Lebensmittelbereich und verlagert den Umsatz von der Traffic-Monetarisierung hin zu Cross-Selling-Gewinnen. Compliance-Komplexitäten zeichnen sich ab: OTC-Pharma-Artikel müssen E-Rezept-Vorschriften aus dem Jahr 2022 erfüllen, während Mahlzeitenzutaten einer strengeren Chargenverfolgung unterliegen. Die Überbrückung regulatorischer Lücken und die Verbesserung der Kühlkettentransparenz werden die kategoriespezifischen Wachstumsraten im breiteren chinesischen Quick-Commerce-Markt bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lieferzeitversprechen: Führungsposition bei unter 10 Minuten wird durch ausgewogene Geschwindigkeit herausgefordert

Bestellungen mit einer Lieferzeit unter 10 Minuten beanspruchten 2024 einen Marktanteil von 54,86 % am chinesischen Quick-Commerce-Markt und beflügelten die Faszination der Verbraucher für sofortige Befriedigung. Dennoch werden die wirtschaftlichen Belastungen der Lieferung deutlich; Arbeitskosten und tokenisierte Fahreranreize steigen für jede weitere Minute, die von den Servicefenstern abgezogen wird. Betreiber schwenken nun auf das Lieferzeitversprechen von 11–30 Minuten um, das mit einer CAGR von 7,88 % wächst, da es konsolidierte Mehrfachzustellrouten ermöglicht, die die Marge auch bei niedrigeren durchschnittlichen Bestellpreisen aufrechterhalten. Drohnenkorridore – allein die Chinesische Mauer bei Badaling verarbeitete 300.000 Bestellungen – bieten Marketingglanz, bleiben aber eine Nische, die speziellen oder isolierten Mikromärkten vorbehalten ist.

Da die Akzeptanz auf Städte der Klasse II mit diffuserer Geografie ausgeweitet wird, dominieren ausgewogene Geschwindigkeitsmodelle. ByteDances Konsolidierung des Douyin-Supermarkts in sein Ein-Stunden-Erfüllungsprodukt signalisiert eine Branchenverschiebung hin zu betrieblicher Vernunft. Daten, die eine pünktliche Lieferquote von 92 % in 20-Minuten-Fenstern gegenüber 61 % in 10-Minuten-Fenstern zeigen, bestätigen, dass Verbraucher einige Minuten gegen Zuverlässigkeit eintauschen. KI-gestützte Flottensteuerung, hybride Schließfachnetzwerke und Bürgersteig-Roboter komprimieren die Varianz weiter und machen 15–20 Minuten zum wahrscheinlichen Gleichgewicht für den chinesischen Quick-Commerce-Markt.

Nach Stadtklasse: Metropolkonzentration weicht der Expansion in Städte der Klasse II

Metropolen der Klasse I akkumulierten 2024 45,93 % des Umsatzes aufgrund von Bevölkerungsdichte, ausgereiften Zahlungsökosystemen und überlegenen Logistikknoten. Die Sättigung treibt Plattformen jedoch ins Landesinnere; Städte der Klasse II sollen bis 2030 mit einer CAGR von 8,07 % wachsen. JD Logistics' Vorstoß in Präfekturen der dritten Klasse mit „lokalen Lagerhäusern” verkürzte die Lieferzeiten von zwei Tagen auf denselben Tag für mehr als 85 % der Artikel und steigerte das tägliche Bestellvolumen um 20 %. Kleinere Städte bringen zwar größere Entfernungen pro Lieferung mit sich, doch niedrigere Immobilienpreise ermöglichen größere hybride Dark Stores, die Lebensmittel, Allgemeinwaren und lokale Frischprodukte unter einem Dach vereinen.

Staatliche Urbanisierungsziele von 70 % bis 2030 bedeuten, dass über fünf Jahre hinweg zusätzlich 80 Millionen Verbraucher in städtische Ballungsräume wechseln. Ihre Konsummuster überspringen direkt zur mobilen Lebensmittellieferung und umgehen großflächige Hypermärkte vollständig. Fördermittel für die ländliche Revitalisierung gewährleisten eine Expresslieferungsabdeckung bis auf Dorfebene und schaffen einen Ausgangspunkt für künftige Quick-Commerce-Einführungen. Letztendlich sichert die geografische Diversifizierung die Plattformexposition gegenüber Staugebühren und Lohninflation in gesättigten Metropolen und stärkt die landesweite Widerstandsfähigkeit des chinesischen Quick-Commerce-Markts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ostchina behielt 2024 einen Umsatzanteil von 36,73 % dank der von Shanghai verankerten Kühlkettendichte und hafennaher Verarbeitungszentren. Freshippos erster jährlicher Gewinn im Jahr 2025 resultierte hauptsächlich aus Verbesserungen des Filialformats und Gewinnen bei der Routendichte in Ostchina. Südchina trägt erhebliches Volumen bei, indem es von den durch Shenzhen angetriebenen Fertigungsclustern profitiert; grenzüberschreitende Artikel durchlaufen neue E-Commerce-Zollzonen in unter zwei Stunden – eine Geschwindigkeit, die noch vor zwei Jahren unerreichbar war. Die Zweistadt-Politik mit Hongkong fördert zudem KI-gestützte Logistik und beschleunigt globale Expansionsstrategien, wie Meituans Markteintritt in Brasilien mit einem Investitionsvolumen von 1 Milliarde USD zeigt.

Nordchina fungiert als politisches Versuchslabor. Drohnenlieferpiloten erhalten frühe Ausnahmegenehmigungen in den Vororten Pekings, und Echtzeit-Verkehrsdaten aus dem städtischen Güterverkehr fließen in nationale Normungsausschüsse ein. Hier verfeinern Quick-Commerce-Akteure Compliance-Modelle für den Umgang mit personenbezogenen Daten, bevor sie Updates landesweit ausrollen – ein Vorteil bei der Navigation durch die Verordnung zur Netzwerkdatensicherheit. West- und Zentralchina übertreffen alle Regionen mit einer CAGR von 7,03 % dank der Expresslieferungsabdeckung in Dörfern und wachsender Verbraucherausgaben. Akademische Forschung zur digitalen Stärkung von Litschi-Bauern zeigt, dass die Einkommen aus Spezialkulturen um 30 % steigen, was ländliches Geld in Sofortlieferungskanäle lenkt und frische landwirtschaftliche Erzeugnisse innerhalb von Stunden zu städtischen Verbrauchern bringt.

Regionale Unterschiede erfordern jedoch differenzierte Betriebsmodelle: Bergige westliche Bezirke setzen auf Hub-and-Spoke-Umschlagzentren, während das Perlflussdelta auf Mikrolagerhäuser alle 1,5 km setzt. Die Einhaltung provinzieller IoT-Datenschutzvorschriften divergiert und erfordert lokalisierte Verschlüsselungsgateways in Sichuan, während in Zhejiang offene Schnittstellen gelten. Die Balance zwischen regulatorischer Heterogenität, infrastrukturellen Unterschieden und sich verschiebender Kaufkraft wird die regionalen Gewinner im chinesischen Quick-Commerce-Markt bestimmen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert; die fünf größten Plattformen sollen schätzungsweise knapp über 60 % des Bruttowarenwerts auf sich vereinen, was den Markt in einem oligopolistischen, aber angreifbaren Stadium positioniert. Meituan nutzt seine Super-App mit 760 Millionen Nutzern für Cross-Selling von Lebensmitteln, Apothekenprodukten und lokalen Dienstleistungen, gestützt durch die größte On-Demand-Flotte des Landes. JD.com skaliert hybride Lager-Filial-Kapazitäten und erweitert seine Erfüllungskompetenz auf den Sofortlebensmittelbereich, während es gleichzeitig Investitionen in humanoide Robotik vertieft, die langfristige Kostensenkungen versprechen. Alibaba konvergiert Taobao Shangou und Ele.me, erzielt 60 Millionen Bestellungen in Aktionszeiträumen und verankert den lokalen Handel tief im eigenen Einzelhandelsökosystem.

ByteDance, ein Herausforderer aus dem Bereich sozialer Videos, integriert die algorithmische Entdeckungsfunktion von Douyin mit schneller Lieferung und wandelt virale Nachfrage in 30-Minuten-Warenkorbabschlüsse um. Sein Traffic-Reservoir stellt die Wirtschaftlichkeit der bezahlten Werbung der etablierten Akteure in Frage. Walmart, das nicht mit der Fahrerkapazität inländischer Plattformen mithalten kann, setzt auf Partnerschaft; die 2024 geschlossene Kooperation mit Meituan ermöglicht Bestandstransparenz auf Filialebene und eine Reichweite auf der letzten Meile, die intern nicht realisierbar wäre. Aufkommende Spezialisten greifen Nischen an: Das Kühlkettenrobotikunternehmen Guangdong 10+ steigert den Durchsatz von Gefrierlagern; Startups für autonome Fahrzeuge erproben Bürgersteig-Roboter auf Universitätscampussen.

Die Regulierung entfaltet eine doppelte Wirkung: Sie erhöht operative Hürden durch Arbeitsauflagen, senkt jedoch die Reibung beim Datentransfer durch einheitliche nationale Richtlinien. Betreiber, die KI und Automatisierung monetarisieren und gleichzeitig Compliance sicherstellen können, werden das Schlachtfeld zu ihren Gunsten verschieben. Wettbewerbsdynamik, Produktmixverschiebungen und geografische Ausweitung stützen gemeinsam ein stetiges Wachstum des chinesischen Quick-Commerce-Markts trotz Margendruck.

Marktführer der chinesischen Quick-Commerce-Branche

Beijing Sankuai Technology Co., Ltd. (Meituan)

Alibaba Group Holding Ltd. (Ele.me, Freshippo und Taobao Shangou)

PDD Holdings Inc. (Pinduoduo Kuai Huo)

Yonghui Superstores Co., Ltd.

JD.com, Inc. (JD Daojia und JD Shop Now)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: JD.com und Meituan investierten gemeinsam in Startups für verkörperte KI-Robotik zur Automatisierung von Lager- und Kundendienstaufgaben.

- Mai 2025: Alibabas Freshippo verzeichnete seinen ersten Jahresgewinn und kündigte Pläne für knapp 100 neue Filialen in Städten niedrigerer Klassen an.

- April 2025: Alibaba aktualisierte die KI-gestützte 1688-Plattform, um Produktauswahl und dynamische Preisgestaltung für kleine und mittlere Unternehmen zu automatisieren.

- Dezember 2024: Walmart ging eine Partnerschaft mit Meituan ein, um die digitale Handelsreichweite in China auszubauen.

Berichtsumfang des chinesischen Quick-Commerce-Markts

| Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte |

| Snacks und Getränke |

| Körperpflege und OTC-Pharma |

| Haus- und Reinigungsmittel |

| Elektronik und Zubehör |

| Tierpflege |

| Blumen und Geschenke |

| Sonstige Produktkategorien |

| Weniger als 10 Minuten |

| 11–30 Minuten |

| 31–60 Minuten |

| Metropolen der Klasse I |

| Städte der Klasse II |

| Klasse III und darunter |

| Ostchina |

| Südchina |

| Nordchina |

| West- und Zentralchina |

| Nach Produktkategorie | Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte | |

| Snacks und Getränke | |

| Körperpflege und OTC-Pharma | |

| Haus- und Reinigungsmittel | |

| Elektronik und Zubehör | |

| Tierpflege | |

| Blumen und Geschenke | |

| Sonstige Produktkategorien | |

| Nach Lieferzeitversprechen | Weniger als 10 Minuten |

| 11–30 Minuten | |

| 31–60 Minuten | |

| Nach Stadtklasse | Metropolen der Klasse I |

| Städte der Klasse II | |

| Klasse III und darunter | |

| Nach Provinz | Ostchina |

| Südchina | |

| Nordchina | |

| West- und Zentralchina |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Quick-Commerce-Markt im Jahr 2025?

Der Markt beläuft sich 2025 auf 91,75 Milliarden USD und soll bis 2030 auf 134,17 Milliarden USD wachsen, mit einer CAGR von 7,9 %.

Welche Produktkategorie dominiert die Schnelllieferbestellungen in China?

Lebensmittel und Grundnahrungsmittel führen mit einem Anteil von 51,96 % am Wert des Jahres 2024, getragen durch Bedarfskäufe und hohe Bestellhäufigkeit.

Welches Lieferzeitfenster wächst am schnellsten?

Das Segment 11–30 Minuten wächst mit einer CAGR von 7,88 % und balanciert die Geschwindigkeitserwartungen der Verbraucher mit der betrieblichen Effizienz.

Warum sind Städte der Klasse II strategisch wichtig für Quick-Commerce-Plattformen?

Steigende verfügbare Einkommen und neue Logistikinfrastruktur treiben das Umsatzwachstum in Städten der Klasse II auf eine CAGR von 8,07 % und übertreffen damit die gesättigten Metropolen der Klasse I.

Seite zuletzt aktualisiert am: