Frankreich Quick-Commerce-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

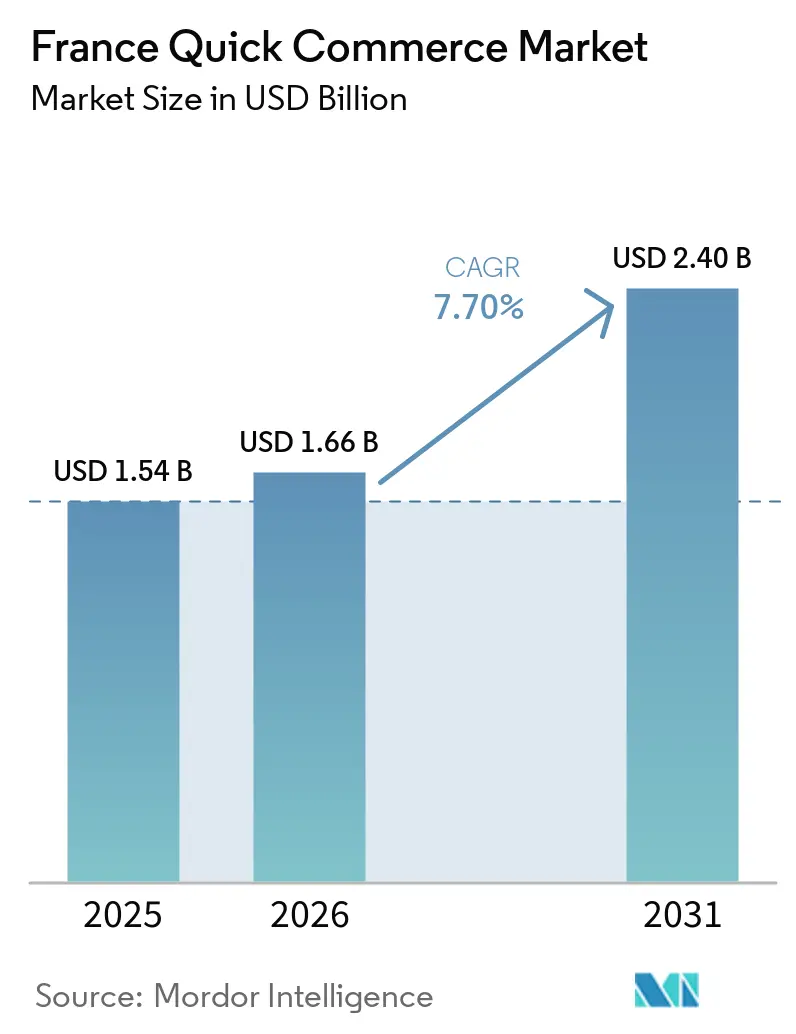

| Marktgröße im Basisjahr (2025) | 1.54 Milliarden US-Dollar |

| Marktgröße (2026) | 1.66 Milliarden US-Dollar |

| Marktgröße (2031) | 2.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.70% CAGR |

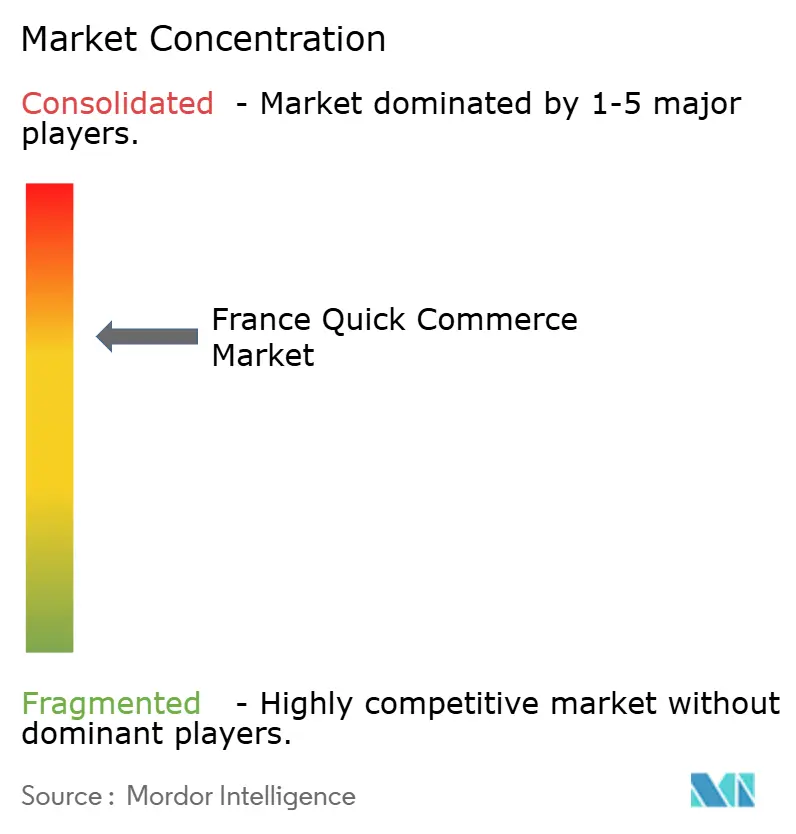

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Quick-Commerce-Marktanalyse von Mordor Intelligence

Die Größe des Frankreich Quick-Commerce-Marktes wird voraussichtlich von 1,54 Milliarden USD im Jahr 2025 auf 1,66 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,40 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,7 % über den Zeitraum 2026–2031 entspricht. Eine Welle von Marktaustritten venture-finanzierter reiner Anbieter in den Jahren 2023–2024 hat das Wettbewerbsfeld neu gestaltet, da traditionelle Lebensmittelketten und Multi-Kategorie-Lieferplattformen die Nachfrage absorbierten. Die regulatorische Klarstellung, die städtische Dark Stores als Lagerhäuser neu klassifizierte, kombiniert mit anhaltender Inflation und steigenden Kosten für die letzte Meile, verschob Skalenvorteile zugunsten von Einzelhändlern, die bereits Immobilien und Lagerbestände besitzen. Partnerschaften zwischen Carrefour, Casino, Monoprix, Auchan und führenden Plattformen sind zum dominierenden Betriebsmodell geworden, während Amazons Kooperation mit Chronodrive im Januar 2026 eine tiefere Integration von Einzelhändler-Bestandsdateien mit Drittanbieter-Logistik signalisiert. Eine Inflation von 2,7 % im Jahresvergleich im April 2026 hat den Fokus auf betriebliche Effizienz und Mindestbestellschwellen verstärkt, doch die Bereitschaft der Verbraucher, Aufpreise für Notfallartikel zu zahlen, stützt weiterhin die Nachfrage nach ultraschneller Auftragsabwicklung.

Wichtigste Erkenntnisse des Berichts

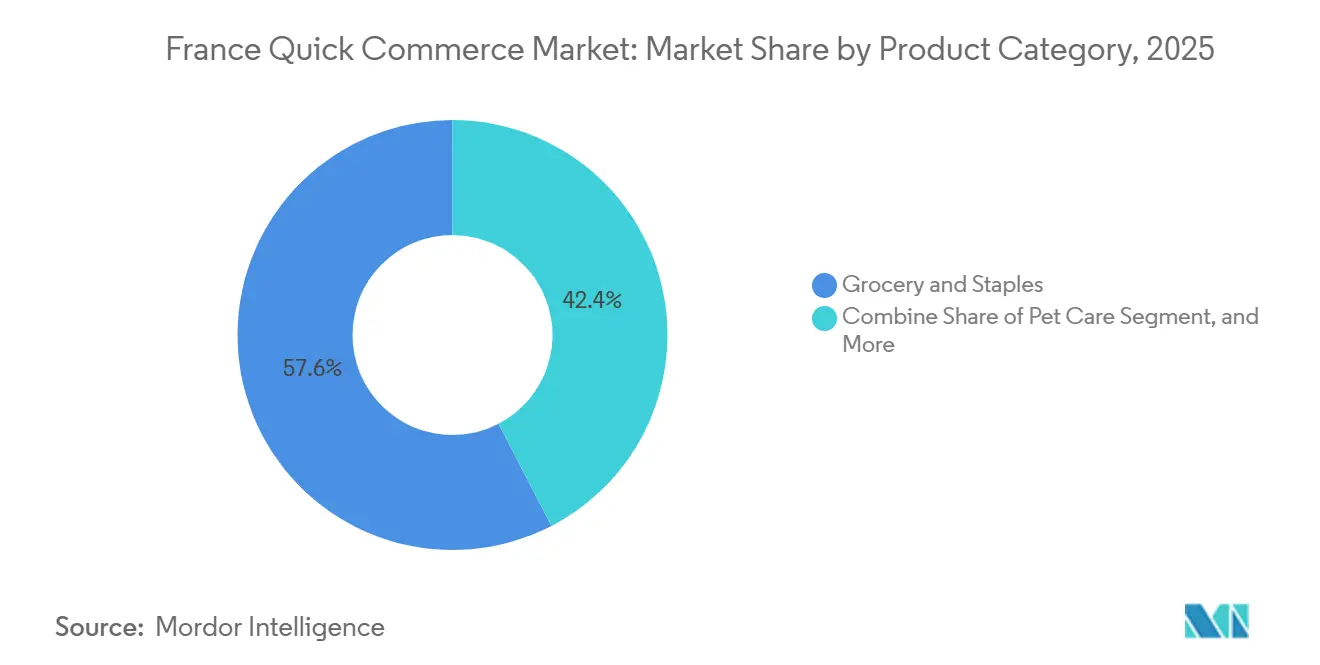

- Nach Produktkategorie entfiel auf Lebensmittel und Grundnahrungsmittel im Jahr 2025 ein Marktanteil von 57,61 % am Frankreich Quick-Commerce-Markt, während Tierpflege bis 2031 mit einer CAGR von 7,96 % wächst.

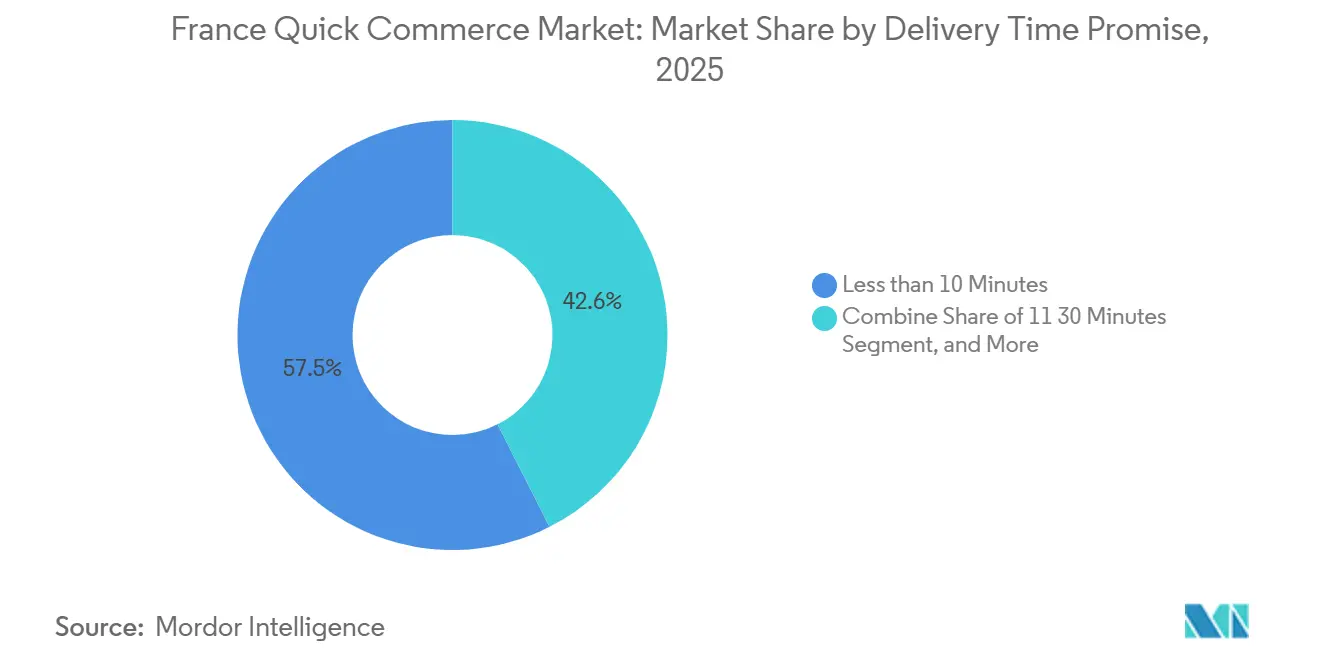

- Nach Lieferzeitversprechen führte das Fenster von 11–30 Minuten im Jahr 2025 mit einem Umsatzanteil von 57,45 %, während das Segment „weniger als 10 Minuten” bis 2031 voraussichtlich mit einer CAGR von 8,10 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich Quick-Commerce-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbrauchernachfrage nach ultraschneller Lieferbequemlichkeit | +2.1% | Nationaler Fokus auf Paris, Lyon, Marseille, Bordeaux, Toulouse | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Dark-Store-Netzwerken in den wichtigsten französischen Städten | +1.4% | Metropolen der Stufe I und frühe Zentren der Stufe II | Mittelfristig (2–4 Jahre) |

| Integration KI-gesteuerter Nachfrageprognosen zur Reduzierung von Lebensmittelverderb | +1.2% | Île-de-France und Auvergne-Rhône-Alpes führend | Mittelfristig (2–4 Jahre) |

| Zunehmende Partnerschaften zwischen Quick Commerce und traditionellen Einzelhändlern | +1.8% | Nationale Einzelhändlernetzwerke | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Anreize für die Einführung elektrischer Lastenfahrräder in der städtischen Logistik | +0.9% | Paris, Lyon, Marseille, Toulouse | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung mobiler Geldbörsen-Zahlungen unter Verbrauchern der Generation Z | +0.8% | Städtische Zentren im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbrauchernachfrage nach ultraschneller Lieferbequemlichkeit

Zeitlich stark beanspruchte Haushalte in dicht besiedelten französischen Städten wählen beim Kauf von Alltagsgütern zunehmend Schnelligkeit vor Preis – ein Effekt, der durch die Nutzung mobiler Geldbörsen verstärkt wird, die bei den 16- bis 24-Jährigen eine Verbreitung von über 82 % erreicht. Das Baromètre von DPD aus dem Jahr 2025 zeigte, dass 37 % der Käufer Online-Warenkörbe abbrechen, wenn die Lieferfenster lang erscheinen, was den Mehrwert bestätigt, den schnelle Auftragsabwicklung dem Frankreich Quick-Commerce-Markt verleiht. Uber Eats erreicht mittlerweile mehr als 530 Ballungsräume und beweist damit, dass die Nachfrage nach nahezu sofortiger Lieferung nicht mehr auf Paris-Lyon-Marseille beschränkt ist, sondern sich auf mittelgroße Städte erstreckt, in denen die Kurierdichte noch einen Lieferservice in unter 30 Minuten unterstützen kann.

Ausbau von Dark-Store-Netzwerken in den wichtigsten französischen Städten

Nach einer regulatorischen Neuausrichtung im Jahr 2023, die Dark Stores als Lagerhäuser klassifizierte, begannen Einzelhändler, Mikro-Fulfillment-Zonen in bestehende Filialen zu integrieren, um die Zonenvorschriften einzuhalten und gleichzeitig die Schnelligkeit zu erhalten. Das Sprint-Format von Carrefour und das 200-Filialen-Netzwerk von Monoprix bei Uber Eats veranschaulichen, wie konforme Dark-Store-in-Store-Modelle den Frankreich Quick-Commerce-Markt aufrechterhalten, ohne neue Immobilieninvestitionen zu erfordern.[1]Conseil d'État, "Urteil zur Klassifizierung von Dark Stores," conseil-etat.fr Der geplante Markteintritt von Picnic in Lyon im vierten Quartal 2026 bestätigt weiter, dass ein disziplinierter Dark-Store-Aufbau realisierbar bleibt, wenn er mit kommunalen Plänen abgestimmt ist und auf positiver Einheitswirtschaftlichkeit basiert.

Integration KI-gesteuerter Nachfrageprognosen zur Reduzierung von Lebensmittelverderb

Chronodrive reduzierte den Verderb verderblicher Waren um 8 % und sparte jährlich 0,79 Millionen USD ein, nachdem KI-gestützte Prognosen eingeführt wurden, die Wetterdaten, lokale Ereignisse und Verkaufsdaten verknüpfen – was die Bruttomargen direkt verbesserte. Die Einführung intelligenter Regaletiketten durch Carrefour ermöglicht eine Echtzeit-Bestandstransparenz, eine entscheidende Voraussetzung für eine rentable Schnelllieferung, und unterstreicht, wie prädiktive Analytik für Akteure, die eine nachhaltige Beteiligung am Frankreich Quick-Commerce-Markt anstreben, zur Grundvoraussetzung wird.[2]Auchan Retail, "Chronodrive KI-Nachfrageprognose Fallstudie," auchan.fr

Zunehmende Partnerschaften zwischen Quick Commerce und traditionellen Einzelhändlern

Einzelhändler-Plattform-Allianzen wie Carrefour-Uber Eats und Amazon-Chronodrive umgehen die Kapitalbelastung eigenständiger Kurierflotten, indem sie bestehende Filialbestände mit Marktplatz-Logistik verbinden. Amazons nationaler 2-Stunden-Service, der im Januar 2026 gestartet wurde, zeigt, dass hybride Modelle sofort nationale Reichweite erzielen können, was reine Online-Lebensmittelhändler herausfordert und die Dominanz der Einzelhändler im Frankreich Quick-Commerce-Markt stärkt. Diese Partnerschaften sind dynamisch; Picnics Wechsel im Jahr 2025 von Système U zu Intermarché zeigt, dass Lieferanten hart um Plattformvolumen konkurrieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Rentabilitätsherausforderungen aufgrund hoher Kosten für die letzte Meile | -1.6% | National, besonders ausgeprägt in Märkten der Stufen II und III | Mittelfristig (2–4 Jahre) |

| Zunehmende kommunale Beschränkungen für städtische Mikro-Lagerhäuser | -1.3% | Paris, Lyon, Marseille, Bordeaux, Toulouse | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Lieferkurieren in kleineren Städten | -0.7% | Stufen II und III sowie ländliche Randgebiete | Langfristig (≥ 4 Jahre) |

| Preissensibilität der Verbraucher angesichts des Inflationsdrucks | -1.1% | Mittleres Einkommenssegment im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Rentabilitätsherausforderungen aufgrund hoher Kosten für die letzte Meile

Kurierlöhne von durchschnittlich 17 EUR (19 USD) pro Stunde führen zu Kosten von 4,80–7,68 USD pro Lieferung, wenn Kuriere nur drei Lieferungen pro Stunde abschließen. Da typische Liefergebühren unter 2,30 USD liegen, verzeichnen die meisten Betreiber anhaltende Verluste, und vier venture-finanzierte Anbieter stellten zwischen 2023 und 2024 ihren Betrieb ein. Überlebende setzen nun höhere Mindestbestellwerte durch und verlängern die Lieferfenster auf 2 Stunden, um Lieferungen zu bündeln, doch die Rentabilität außerhalb dichter Ballungsräume bleibt schwer erreichbar, was die Expansion des Frankreich Quick-Commerce-Marktes einschränkt.[3]UFC-Que Choisir, "Inflationsmonitor April 2026," quechoisir.org

Zunehmende kommunale Beschränkungen für städtische Mikro-Lagerhäuser

Im Jahr 2023 ergriff Paris bedeutende Maßnahmen zur Regulierung von Dark Stores und leitete 25 Durchsetzungsmaßnahmen ein, die zur Schließung oder Umwandlung von etwa 80 % dieser ultraschnellen Lieferzentren führten. Diese Maßnahmen folgten auf den Erlass des Dekrets Nr. 2023-195, das französischen Städten die Befugnis erteilte, Dark Stores als Lagerhäuser neu zu klassifizieren. Dieser regulatorische Wandel hat tiefgreifende Auswirkungen auf die Quick-Commerce-Landschaft in Frankreich gehabt. Ähnlich haben Lyon und Marseille vergleichbare Vorschriften erlassen, die die Position etablierter Lebensmittelhändler mit konformen Ladengeschäften gestärkt haben. Diese Maßnahmen haben die Kapitalbarrieren für potenzielle Neueinsteiger effektiv erhöht, den Wettbewerb eingeschränkt und die räumliche Expansion des Quick-Commerce-Marktes in Frankreich verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Lebensmittel und Grundnahrungsmittel führend, Tierpflege auf dem Vormarsch

Lebensmittel und Grundnahrungsmittel erzielten im Jahr 2025 einen Umsatzanteil von 57,61 % und fungieren als Ankerkategorie für den Cross-Selling-Effekt bei margenstarken Artikeln, die die Gesamtgröße des französischen Quick-Commerce-Marktes auf Warenkorbebene steigern. Frischprodukte und Milchprodukte verzeichnen steigende Umsätze, da Verbraucher von wöchentlichen Vorratskäufen auf tägliche Ergänzungskäufe für verderbliche Waren umsteigen und dabei die tagesfrische Qualität des Kanals nutzen. Snacks und Getränke profitieren von Impulsnachfrage, während Körperpflege und OTC-Pharma von der Bereitschaft profitieren, Aufpreise zu zahlen, um nächtliche Apothekenbesuche zu vermeiden. Elektronik, Blumen und Geschenke sowie andere Nischenkategorien haben kleinere Anteile, liefern aber überlegene Margen, da Kunden sofortige Verfügbarkeit schätzen.

Tierpflege wird voraussichtlich mit einer CAGR von 7,96 % wachsen – dem stärksten Wachstum aller Kategorien –, angetrieben durch Abonnementmodelle für wiederkehrende Lieferungen und eine wachsende Präferenz für hochwertige lokale Tiernahrung. Der Kauf von JMT durch Zooplus im Februar 2026 hob den kombinierten Umsatz auf über 169 Millionen USD und unterstrich den Konsolidierungsschwung. Der dem Tierpflegebereich zuzurechnende Marktanteil am Frankreich Quick-Commerce-Markt wird sich ausweiten, da Tierhalter ihre Haustiere zunehmend als Familienmitglieder behandeln und höhere Liefergebühren für eine zuverlässige Just-in-Time-Versorgung akzeptieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lieferzeitversprechen: 11–30 Minuten balancieren Skalierung und Kosten

Das Lieferzeitfenster von 11–30 Minuten wird voraussichtlich 57,45 % des Marktwerts im Jahr 2025 ausmachen, hauptsächlich aufgrund seiner Fähigkeit, die Bündelung mehrerer Bestellungen zu ermöglichen. Diese betriebliche Effizienz ermöglicht es Kurieren, Produktivitätsniveaus von mehr als drei Lieferungen pro Stunde aufrechtzuerhalten. Führende Akteure wie Carrefour Sprint, Uber Eats und Deliveroo haben ihre Strategien auf dieses Zeitfenster ausgerichtet, um wirtschaftliche Nachhaltigkeit zu gewährleisten und gleichzeitig das Kernwertversprechen schneller Lieferdienste zu erhalten.

Das Liefersegment „weniger als 10 Minuten”, das derzeit zwar einen kleineren Marktanteil repräsentiert, wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 8,10 %. Marktbetreiber positionieren dieses Segment als Premium-Servicetier neu und zielen auf zeitkritische Bedürfnisse wie vergessene Zutaten für das Abendessen oder dringend benötigte Babyprodukte ab. Liefergebühren in diesem Segment, die zwischen 6 und 9 USD liegen, sind so gestaltet, dass sie die zusätzlichen Arbeitskosten für ultraschnelle Auftragsabwicklung ausgleichen. Diese Preisstrategie unterstützt das Wachstum des Quick-Commerce-Marktes in Frankreich und ermöglicht eine Expansion im ultraschnellen Liefersegment ohne nennenswerte Rabattierung, wodurch die langfristige Marktnachhaltigkeit gesichert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Paris und das weitere Île-de-France verzeichneten den Großteil der Umsätze im Jahr 2025, gestützt auf 12,3 Millionen Einwohner, ein hohes verfügbares Einkommen und den historischen Fußabdruck früher Dark Stores. Nach der rechtlichen Neuklassifizierung wandelten Carrefour, Monoprix und Franprix schnell Ladengeschäfte in Mikro-Fulfillment-Knoten um, die den Zonenvorschriften entsprechen, und sicherten so die Robustheit des Frankreich Quick-Commerce-Marktes, auch als reine Anbieter den Markt verließen. Monoprix deckt jeden Arrondissement mit 1-Stunden-Lieferung bei Warenkörben über 60 EUR (70,54 USD) ab, während Franprix einen gebührenfreien Service für Bestellungen über 50 EUR (58,79 USD) anbietet.

Lyon, Marseille, Bordeaux und Toulouse verankern den Schwung in den Städten der Stufe II. Picnics Markteintritt in Lyon im vierten Quartal 2026 und die Durchdringung von Uber Eats in mehr als 530 Ballungsräumen zeigen eine Verlagerung von Dichte zu Breite, die den Frankreich Quick-Commerce-Markt ausweitet. Anreize für emissionsarme Zonen von bis zu 2.486 USD pro elektrischem Lastenfahrrad, gemeinsam von Paris und nationalen Programmen finanziert, senken die Betriebskosten und bringen Nachhaltigkeitsziele mit Wachstumszielen in Einklang.

Kleinere Städte und ländliche Gebiete bleiben durch ein schwächeres Kurierangebot und die Verbraucherpräferenz für Drive-through-Abholung eingeschränkt. Dennoch bestätigen DPD-Umfragedaten, dass 95 % der Käufer weiterhin Gratisversandschwellen anstreben, was auf eine latente Nachfrage hindeutet, sobald das Serviceniveau mit den Preiserwartungen übereinstimmt. Da sich Filialnetzwerke verdichten und Logistiksoftware die Routenplanung verbessert, wird erwartet, dass sich der Frankreich Quick-Commerce-Markt langfristig tiefer in Gebiete mit geringerer Bevölkerungsdichte ausdehnt.

Wettbewerbslandschaft

Nach dem Rückzug von Getir, Gorillas, Flink und Gopuff in den Jahren 2023–2024 hat der französische Quick-Commerce-Markt einen bedeutenden Führungswechsel erlebt. Prominente Akteure wie Carrefour, Casino, Monoprix, Auchan, E.Leclerc und Intermarché haben sich als wichtige Wettbewerber etabliert und nutzen jeweils Partnerschaften mit Uber Eats oder Deliveroo, um ihre Marktpräsenz zu stärken. Carrefour hat insbesondere seine operative Skalierung unter Beweis gestellt, wobei sein Netzwerk von 830 Filialen innerhalb eines einzigen Quartals über 1 Million Bestellungen abwickelte. Diese Leistung unterstreicht die entscheidende Rolle, die etablierte Lebensmittelhändler bei der Gestaltung der Dynamik des Quick-Commerce-Marktes in Frankreich spielen. Darüber hinaus führte Amazons nationaler Start von Chronodrive im Januar 2026 einen robusten Zwei-Stunden-Lieferservice ein, der den Wettbewerb weiter intensivierte und die Anforderungen an die Marktteilnehmer erhöhte.

Technologiegetriebene Innovationen und strategische Partnerschaften bleiben zentral für die Wettbewerbsstrategien der Marktteilnehmer. So hat beispielsweise die Implementierung von künstlicher Intelligenz (KI) durch Chronodrive zur Minimierung von Verderb zu jährlichen Einsparungen von nahezu 0,79 Millionen USD geführt, die für weitere Investitionen genutzt werden können. Ebenso liefert der Einsatz intelligenter Regale durch Carrefour Echtzeit-Bestandsdaten, die dynamische Preisstrategien ermöglichen und die betriebliche Effizienz steigern.

Unterdessen nutzen Nischenplattformen wie Kwez und Picky lokale Differenzierung, indem sie kuratierte Produktsortimente und Lieferdienste in weniger als einer Stunde anbieten. Darüber hinaus haben Blumenspezialhändler wie LAMOU PARIS und Florajet die mit Geschenken verbundene Dringlichkeit erfolgreich monetarisiert, indem sie Premiumpreise für ihre Dienste verlangen. Kommunale Zonenvorschriften, die die Umwandlung neuer Lagerhäuser einschränken, begünstigen inhärent etablierte Akteure mit konformen Ladengeschäften. Dieses regulatorische Umfeld trägt zu einem mäßig konzentrierten, aber hochkompetitiven Quick-Commerce-Markt in Frankreich bei, in dem etablierte Akteure ihre bestehende Infrastruktur nutzen, um einen Wettbewerbsvorteil zu erhalten.

Führende Unternehmen der Frankreich Quick-Commerce-Branche

Getir France SAS

Carrefour SA (Carrefour Sprint)

Gopuff (einschließlich Dija-Erbe)

Flink SE (einschließlich Cajoo)

Frichti SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: In Spanien haben Carrefour und Just Eat ihre Zusammenarbeit ausgebaut und versprechen nun eine schnelle 30-Minuten-Lieferung für 4.500 Carrefour-Produkte. Dieser Schritt unterstreicht die Anpassungsfähigkeit des erfolgreichen französischen Kooperationsmodells. Beide Unternehmen betrachten diese Expansion als taktischen Schritt zur Stärkung ihres E-Commerce-Fußabdrucks mit dem Ziel, Lebensmittel schneller und bequemer zu liefern.

- April 2026: Deliveroo France und Uber Eats sahen sich einer Arbeitsbeschwerde gegenüber, die die Ausbeutung von Kurieren behauptete, und rückten damit die anhaltende Überprüfung von Beschäftigungsmodellen in der Gig-Economy in den Fokus.

- April 2026: Lidl eröffnete 21 neue Filialen in fünf großen Städten, vergrößerte seinen physischen Fußabdruck und legte den Grundstein für mögliche Plattformpartnerschaften.

- Februar 2026: Zooplus übernahm JMT, wodurch der kombinierte Umsatz auf über 169 Millionen USD stieg und das schnell wachsende Tierpflegesegment konsolidiert wurde.

Berichtsumfang des Frankreich Quick-Commerce-Marktes

Der Frankreich Quick-Commerce-Markt bezieht sich auf das schnell wachsende Segment der Einzelhandels- und E-Commerce-Branche, das sich auf die ultraschnelle Lieferung von Konsumgütern konzentriert, typischerweise innerhalb von 30 Minuten bis wenigen Stunden, unter Nutzung technologiegetriebener Plattformen, lokalisierter Lagerhäuser und effizienter Logistiknetzwerke.

Der Frankreich Quick-Commerce-Marktbericht ist segmentiert nach Produktkategorie (Lebensmittel und Grundnahrungsmittel, Frischprodukte und Milchprodukte, Snacks und Getränke, Körperpflege und OTC-Pharma, Haus- und Reinigungsbedarf, Elektronik und Zubehör, Tierpflege, Blumen und Geschenke sowie weitere Produktkategorien) und Lieferzeitversprechen (weniger als 10 Minuten, 11–30 Minuten, 31–60 Minuten und mehr). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte |

| Snacks und Getränke |

| Körperpflege und OTC-Pharma |

| Haus- und Reinigungsbedarf |

| Elektronik und Zubehör |

| Tierpflege |

| Blumen und Geschenke |

| Weitere Produktkategorien |

| Weniger als 10 Minuten |

| 11–30 Minuten |

| 31–60 Minuten und mehr |

| Metropolen der Stufe I |

| Städte der Stufe II |

| Stufe III und darunter |

| Nach Produktkategorie | Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte | |

| Snacks und Getränke | |

| Körperpflege und OTC-Pharma | |

| Haus- und Reinigungsbedarf | |

| Elektronik und Zubehör | |

| Tierpflege | |

| Blumen und Geschenke | |

| Weitere Produktkategorien | |

| Nach Lieferzeitversprechen | Weniger als 10 Minuten |

| 11–30 Minuten | |

| 31–60 Minuten und mehr | |

| Nach Stadtkategorie | Metropolen der Stufe I |

| Städte der Stufe II | |

| Stufe III und darunter |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Frankreich Quick-Commerce-Markt und wie ist der Wachstumsausblick bis 2031?

Die Größe des Frankreich Quick-Commerce-Marktes beläuft sich im Jahr 2025 auf 1,54 Milliarden USD, wird für 2026 auf 1,66 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 2,40 Milliarden USD erreichen, was einer CAGR von 7,7 % über den Zeitraum 2026–2031 entspricht.

Welche Produktkategorie ist der größte Umsatzbeitrag im französischen Quick Commerce?

Lebensmittel und Grundnahrungsmittel führten im Jahr 2025 mit einem Marktanteil von 57,61 %, da häufige Ergänzungskäufe und breite Sortimente die meisten Warenkörbe verankern.

Welches Lieferzeitfenster wächst am schnellsten?

Das Segment „weniger als 10 Minuten” wird bis 2031 voraussichtlich mit einer CAGR von 8,10 % wachsen, nachdem es auf ein preislich höherwertiges, ultraschnelles Servicetier umgestellt wurde.

Wie wirken sich Vorschriften auf den Betrieb von Dark Stores aus?

Dekret Nr. 2023-195 klassifiziert Dark Stores als Lagerhäuser und ermöglicht es Städten, diese einzuschränken; Paris leitete im Jahr 2023 25 Durchsetzungsverfahren ein und drängte Betreiber dazu, Mikro-Fulfillment in konforme Einzelhandelsgeschäfte zu integrieren.

Warum beschleunigen sich Partnerschaften zwischen Lebensmittelhändlern und Lieferplattformen?

Allianzen wie Carrefour-Uber Eats und Amazon-Chronodrive ermöglichen es Einzelhändlern, externe Kurierflotten und digitale Reichweite zu nutzen, ohne hohe Kapitalaufwendungen zu tätigen, und bringen Schnelligkeit mit nachhaltigen Margen in Einklang.

Was treibt den Anstieg bei Tierpflege-Lieferungen an?

Abonnementdienste für wiederkehrende Tiernahrungslieferungen und eine Verlagerung der Verbraucher hin zu hochwertigen lokalen Marken treiben eine CAGR von 7,96 % im Tierpflegebereich an – der am schnellsten wachsenden Quick-Commerce-Kategorie.

Seite zuletzt aktualisiert am: