Größe und Marktanteil des europäischen E Commerce Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

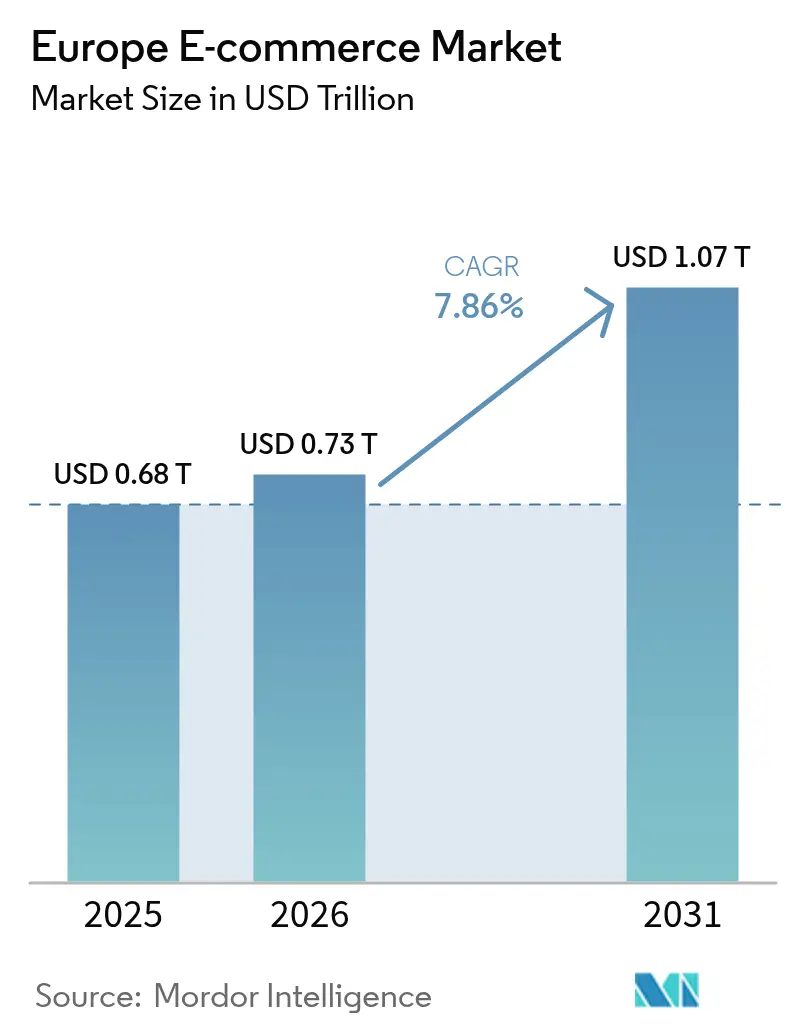

| Marktgröße im Basisjahr (2025) | 0.68 Billionen US-Dollar |

| Marktgröße (2026) | 0.73 Billionen US-Dollar |

| Marktgröße (2031) | 1.07 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen E Commerce Marktes durch Mordor Intelligence

Die Größe des europäischen E Commerce Marktes wird im Jahr 2026 auf 0,73 Billionen USD geschätzt, ausgehend vom Wert 2025 von 0,68 Billionen USD, mit Projektionen für 2031 von 1,07 Billionen USD, wachsend mit einer CAGR von 7,86 % über den Zeitraum 2026–2031. Das Wachstum spiegelt die rasche Digitalisierung der Region und den Aufstieg von Omnichannel-Modellen wider, die das Engagement im stationären Handel mit der Online-Auftragsabwicklung verbinden. Die Smartphone-Durchdringung unterstützt 55 % der digitalen Käufe, doch das schnellste Wachstum kommt nun von vernetzten Geräten wie Smart-TVs und Sprachassistenten mit einer CAGR von 12,8 %, was einen breiteren Wandel hin zum Multi-Screen-Shopping signalisiert. B2C treibt derzeit 80 % des Umsatzes an, aber B2B-Transaktionen, begünstigt durch die Modernisierung des Beschaffungswesens und vertikale Marktplätze, verzeichnen eine schnellere CAGR von 10,1 %. Auch die Zahlungsgewohnheiten ändern sich: Karten halten noch immer einen Marktanteil von 34 %, aber Kauf-jetzt-zahle-später-Lösungen (BNPL) expandieren stark und vereinfachen zusammen mit Open-Banking-APIs den Bezahlvorgang in Kategorien mit hohem Warenkorbwert. Schließlich bauen Initiativen der Europäischen Kommission im Rahmen des Programms zum digitalen Binnenmarkt weiterhin grenzüberschreitende Hindernisse ab, senken die geschätzten jährlichen Verwaltungskosten um 400 Millionen EUR (454 Millionen USD) und schaffen ein stärker integriertes Umfeld für Händler jeder Größe.[1]Europäische Kommission, „Abbau von Hindernissen für den Binnenmarkt zur Schaffung von Chancen für alle”, commission.europa.eu

Wesentliche Erkenntnisse des Berichts

- Nach Geschäftsmodell entfiel auf das B2C-Segment im Jahr 2025 ein Marktanteil von 79,35 % am europäischen E Commerce Markt, während B2B bis 2031 mit einer CAGR von 9,7 % wachsen soll.

- Nach Gerätetyp entfielen auf Smartphones im Jahr 2025 54,20 % der Transaktionen; sonstige vernetzte Geräte sollen bis 2031 mit einer CAGR von 12,16 % wachsen.

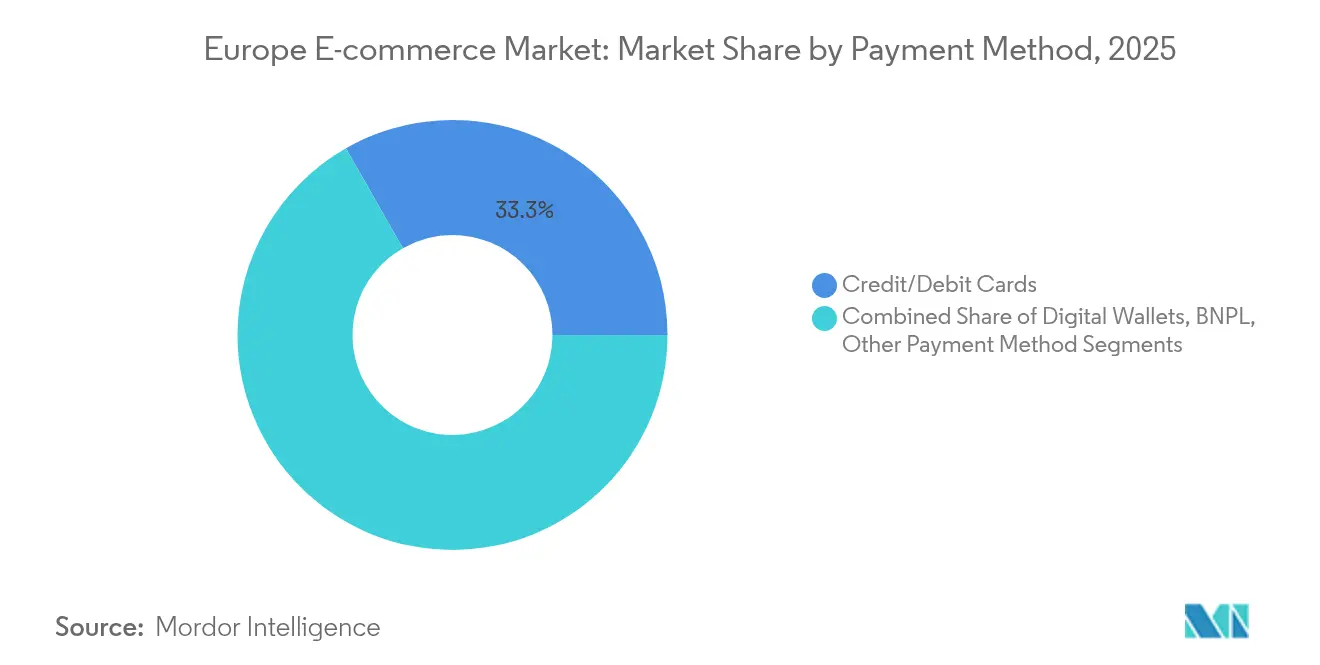

- Nach Zahlungsmethode führten Kredit- und Debitkarten im Jahr 2025 mit einem Umsatzanteil von 33,25 %; BNPL steigt bis 2031 mit einer CAGR von 14,98 %.

- Nach B2C-Produktkategorie entfiel auf Mode und Bekleidung im Jahr 2025 ein Anteil von 25,40 % an der Größe des europäischen E Commerce Marktes, während Lebensmittel & Getränke bis 2031 mit einer CAGR von 16,6 % wächst.

- Nach Geografie führte das Vereinigte Königreich im Jahr 2025 mit einem Marktanteil von 24,60 %; die Niederlande verzeichnen die schnellste Entwicklung mit einer CAGR von 10,7 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen E Commerce Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung von Drittanbieter-Marktplätzen in Westeuropa | +1.5% | Westeuropa mit Ausstrahlungseffekten auf Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Ultraschnelle Lebensmittellieferung steigert den urbanen Online-Lebensmittelabsatz | +1.2% | Urbane Zentren im Vereinigten Königreich, Deutschland, Frankreich und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Digitaler Binnenmarkt der EU erleichtert den grenzüberschreitenden Handel von KMU | +0.9% | EU-Mitgliedstaaten, mit stärksten Auswirkungen in Osteuropa | Langfristig (≥ 4 Jahre) |

| BNPL und Open-Banking-APIs steigern die Konversionsrate in Mode/Elektronik | +0.7% | Vereinigtes Königreich, nordische Länder, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| KI-gestützte Lokalisierung erschließt nicht-muttersprachliche Sprachmärkte | +0.6% | Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Re-Commerce-Plattformen verkürzen Elektronik-Upgrade-Zyklen | +0.4% | Westeuropa, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung von Drittanbieter-Marktplätzen in Westeuropa

Drittanbieter-Marktplätze verändern den europäischen E Commerce Markt, indem sie die Markenreichweite erhöhen und Markteintrittsbarrieren senken. Es wird erwartet, dass sie bis 2025 50 % des Online-Umsatzes mit Unterhaltungselektronik auf sich vereinen werden, gegenüber 40 % im Jahr 2024. Nahezu 79 % der europäischen Marken verfolgen inzwischen Multi-Marktplatz-Strategien, um die Abhängigkeit von Amazon zu verringern, wobei vertikale Spezialisten wie die Modeplattform Zalando mit 9,8 % Marktanteil gegenüber Amazons 8,3 % im grenzüberschreitenden Bekleidungshandel punkten.[2]FashionUnited, „Zalando führt im grenzüberschreitenden Handel”, fashionunited.com Die Marktplatz-Nutzung kommt insbesondere KMU zugute, denen nennenswerte Marketingbudgets fehlen, erhöht jedoch den Bedarf an starker Markenpositionierung und Kundenbindungsinstrumenten. Der daraus resultierende Wandel hin zu Nischenplattformen diversifiziert die Verbraucherauswahl und intensiviert die Preistransparenz.

Ultraschnelle Lebensmittellieferung steigert den urbanen Online-Lebensmittelabsatz

In dicht besiedelten Ballungsräumen haben innerhalb von 15–30 Minuten erfüllte Lebensmittelbestellungen das Segment Lebensmittel & Getränke zum am schnellsten wachsenden vertikalen Markt mit einer CAGR von 17,3 % gemacht. Spezielle urbane Lieferzentren verkürzen die Lieferdistanz, und 21 % der EU-Internetnutzer bestellten im Jahr 2024 Restaurantmahlzeiten online, wodurch Lebensmittelhandels- und Gastronomiegewohnheiten miteinander verschmelzen.[3]Europäische Zentralbank, „Studie zu den Zahlungseinstellungen der Verbraucher im Euro-Raum 2024”, ecb.europa.eu Der Wettbewerb stellt nun traditionelle Lebensmittelhändler gegen reine Lieferspezialisten, was eine Konsolidierung fördert und gleichzeitig Premiumnischen für Bio- oder lokale Produkte mit höheren Margen eröffnet. Obwohl die Lieferkosten hoch bleiben, schafft die Geschwindigkeit Kundenbindung, die einen Teil der Lieferkosten ausgleicht.

Digitaler Binnenmarkt der EU erleichtert den grenzüberschreitenden Handel von KMU

Die regulatorische Harmonisierung im Rahmen des digitalen Binnenmarkts senkt die Compliance-Kosten direkt und fördert eine reibungslose Umgebung für Bezahlvorgänge, Logistik und Steuern in allen Mitgliedstaaten. Die jüngste Vereinfachungsstrategie soll jährliche Verwaltungskosten in Höhe von 400 Millionen EUR (454 Millionen USD) einsparen und bis 2029 eine Gesamtreduzierung von 25 % anstreben. Der grenzüberschreitende E Commerce ist bereits auf 326 Milliarden EUR im Jahr 2024 gestiegen, ein Sprung von 39 %, da reibungslosere Zoll- und Mehrwertsteuerregelungen die Hindernisse abbauen. KMU in Osteuropa profitieren am stärksten und erhalten direkten Zugang zu wertintensiveren westlichen Märkten.

BNPL und Open-Banking-APIs steigern die Konversionsrate in Mode/Elektronik

BNPL macht 9 % der europäischen E Commerce-Transaktionen aus, mit einer prognostizierten Wachstumsrate von 15,6 % CAGR bis 2030. Open-Banking-APIs verkürzen die Checkout-Zeit zusätzlich, indem sie Konto-zu-Konto-Zahlungen ermöglichen, die Karten umgehen, und so die Konversion bei hochpreisigen Warenkörben wie Mode und Elektronik steigern. Das BNPL-Volumen allein in Frankreich wird bis 2030 voraussichtlich 18,61 Milliarden USD erreichen. Die bevorstehenden Regelungen der Verbraucherkreditrichtlinie 2 verschärfen die Kreditvergabekriterien, was die BNPL-Expansion möglicherweise dämpft, aber langfristig zur Nachhaltigkeit und zum Verbrauchervertrauen beiträgt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensteigerung bei der Zustellung auf der letzten Meile in südeuropäischen Städten hemmt den Markt | -0.8% | Südeuropa, insbesondere Spanien und Italien | Mittelfristig (2–4 Jahre) |

| DSGVO- und DSA-Compliance-Kosten für KMU hemmen den Markt | -0.6% | EU-weit, mit überproportionalen Auswirkungen auf Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Hoher Bekleidungs-Retourbetrug und Belastung durch Reverse-Logistik | -0.5% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Fragmentierte Mehrwertsteuer-/Ökosteuerregelungen beeinträchtigen den grenzüberschreitenden Maßstab | -0.4% | EU-weit, mit besonderer Auswirkung auf grenzüberschreitende Verkäufer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensteigerung bei der Zustellung auf der letzten Meile in südeuropäischen Städten hemmt den Markt

Die Logistikkosten machen inzwischen 40–50 % der Lieferkosten in Mittelmeerstädten aus, was die Händlermargen erodiert und Gratisversandangebote in Frage stellt. Dichte Straßennetze und Staus erhöhen die CO₂-Emissionen, die für Kurierdienst-Fahrzeugflotten auf 3 Millionen Tonnen geschätzt werden, was regulatorische Beschränkungen für den Stadtverkehr auslöst. Als Reaktion darauf werden Konsolidierungszentren, Peer-to-Peer-Lieferung und Paketfächer eingesetzt, doch die Kapitalkosten schrecken kleinere Unternehmen ab und könnten die Marktkonzentration bei Spezialisten mit Skalenvorteilen beschleunigen.

DSGVO- und DSA-Compliance-Kosten für KMU hemmen den Markt

Seit Februar 2024 fügt das Gesetz über digitale Dienste über 30 Verpflichtungen hinzu, die von der Inhaltsmoderation bis zur Werbetransparenz reichen. Allein polnische Händler berichten von Compliance-Ausgaben in Milliardenhöhe. In Verbindung mit den Datenschutzstandards der DSGVO absorbiert die Belastung Ressourcen, die sonst für die Kundengewinnung eingesetzt würden, was die KMU-Expansion insbesondere in Märkten mit dünneren Betriebsmargen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B verändert die traditionelle Marktdynamik

Das B2C-Segment hielt im Jahr 2025 79,35 % des Umsatzes und unterstreicht damit seine historische Dominanz im europäischen E Commerce Markt. Dennoch werden B2B-Transaktionen bis 2026 voraussichtlich 1,93 Billionen USD übersteigen und mit einer CAGR von 9,7 % wachsen. Diese Entwicklung bedeutet, dass die Größe des europäischen E Commerce Marktes für unternehmenseigene Beschaffungskanäle bis 2031 mit mehr als dem Doppelten des Gesamttempos wachsen wird. Der Wandel wird von Beschaffungsteams vorangetrieben, die verbraucherfreundliche Oberflächen fordern, was 65 % der B2B-Verkäufer dazu veranlasst, Online-Bestellungen zu ermöglichen.

Über einfache Kataloge hinaus integrieren B2B-Plattformen nun KI-gestützte Produktabgleiche, automatisierte Zahlungsabwicklung auf Nettobasis und rollenbasierte Zugriffskontrollen, die komplexe Organisationshierarchien abbilden. Der europäische E Commerce Markt profitiert von vertikalen Marktplätzen in der Industriebedarfs- und Gesundheitsbranche, die fragmentierte Lieferketten rationalisieren. Infolgedessen bauen Logistikanbieter spezialisierte Abwicklungsnetzwerke auf, die auf palettengroße Bestellungen und Compliance-Etikettierung zugeschnitten sind, während Software-as-a-Service-Anbieter Purchase-to-Pay-Module einführen, die die Rechnungsabstimmung beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Mobile Dominanz verändert das Nutzererlebnis

Smartphones verarbeiteten im Jahr 2025 54,20 % der Transaktionen im europäischen E Commerce Markt, was eine regionale Gerätedurchdringung von 87 % widerspiegelt. Trotz dieser Vorherrschaft steigt der Marktanteil des europäischen E Commerce Marktes für andere vernetzte Geräte, wobei Smart-TVs und Sprachassistenten Umsätze mit einer CAGR von 12,16 % generieren, was darauf hindeutet, dass Käufer das Einkaufen zu Hause auf großen Bildschirmen begrüßen. Die Größe des europäischen E Commerce Marktes für diese aufkommenden Geräte dürfte sich bis 2031 verdoppeln.

Händler setzen daher auf reaktionsfähige Architekturen und Progressive-Web-App-Formate, die sich über mehrere Bildschirme skalieren lassen und gleichzeitig die Anmeldung per biometrischer Authentifizierung sichern. Die Gerätediversifizierung wirkt sich auch auf Zahlungen aus: Digitale Geldbörsen dominieren auf Mobilgeräten dank Fingerabdruck- oder Gesichtserkennung, während Konto-zu-Konto-Überweisungen bei Desktop-Sitzungen an Bedeutung gewinnen. Die Gerätvielfalt verpflichtet Händler zur Optimierung für iOS, Android und proprietäre Smart-TV-Systeme, was den Qualitätssicherungsaufwand erhöht, aber die Reichweite auf neue Konsumsituationen wie die Nachbestellung per Sprachbefehl ausdehnt.

Nach Zahlungsmethode: BNPL erschüttert die traditionelle Dominanz

Kredit- und Debitkarten hielten im Jahr 2025 einen Marktanteil von 33,25 %, doch ihr Anteil erodiert allmählich, da die BNPL-Nutzung mit einer CAGR von 14,98 % wächst. Bei einem BNPL-Volumen von rund 90 Milliarden EUR im Jahr 2024 wird die Größe des europäischen E Commerce Marktes im Zusammenhang mit Ratenzahlungsmodellen stark ansteigen, insbesondere in den Bereichen Mode und Elektronik, wo die Durchschnittspreise höher liegen.

Digitale Geldbörsen, unterstützt durch Nahfeldkommunikation und tokenisierte Zugangsdaten, werden voraussichtlich bis 2028 jährlich um mehr als 9 % wachsen. Gleichzeitig bieten Open-Banking-Überweisungen, die den PSD2-Standards entsprechen, Händlern niedrigere Interbankenentgelte und sofortige Abwicklung, was den Cashflow verbessert. Die Regulierung bleibt dynamisch: Entwürfe zu PSD3, die für 2027 geplant sind, begünstigen transparente Preisgestaltung und Verbraucherschutz, was sowohl Chancen für neue Fintech-Marktteilnehmer als auch Integrationsherausforderungen für bestehende Zahlungsdienstleister schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach B2C-Produktkategorie: Die Lebensmittelrevolution fordert die Dominanz der Mode heraus

Mode und Bekleidung hielten im Jahr 2025 einen Anteil von 25,40 %, aber Lebensmittel & Getränke führen nun das Wachstum mit einer CAGR von 16,6 % bis 2031 an – ein Wandel, der durch die pandemiebedingten Gewohnheiten beim Online-Lebensmitteleinkauf verstärkt wird. Infolgedessen verbreiten sich Mikro-Abwicklungszentren, und die Größe des europäischen E Commerce Marktes für Online-Lebensmittel dürfte bis zur Mitte des Jahrzehnts den Abstand zur Mode verringern.

Unterhaltungselektronik bleibt bedeutsam und wächst von 90 Milliarden EUR im Jahr 2023 auf voraussichtlich 107 Milliarden EUR im Jahr 2025. Re-Commerce-Plattformen beschleunigen den Wiederverkauf von aufgearbeiteten Geräten und fördern zirkuläre Konsumgewohnheiten. Schönheitsprodukte nutzen Abonnement-Nachlieferung, während Möbelhändler Augmented Reality einsetzen, um Unsicherheiten bei Größe und Passform zu mindern. Die Entwicklung jedes Segments unterstreicht die Vielfalt der Merchandising-, Logistik- und Retourenmanagement-Rahmenbedingungen, die erforderlich sind, um Wettbewerbsvorteile zu erhalten.

Geografische Analyse

Das Vereinigte Königreich befehligte im Jahr 2025 24,60 % des europäischen E Commerce Marktes, unterstützt durch eine Online-Einkaufsdurchdringung von 97,25 % und einem E Commerce-Beitrag von 9,3 % zum Bruttoinlandsprodukt. Lokale Verbraucher vergleichen häufig Produkte im stationären Handel mit Online-Preisen und zwingen Händler, Sortimente und Werbeaktionen kanalübergreifend abzustimmen. Mobile-First-Design ist entscheidend, da Handytransaktionen Tablet-Käufe bei weitem überwiegen, und Same-Day-Lieferoptionen sind in Großstädten zur Grunderwartung geworden.

Die Niederlande verzeichnen das stärkste Wachstum mit einer prognostizierten CAGR von 10,7 % bis 2031, gestützt durch eine digitale Einkaufsbeteiligung von 92 % und ein Logistiknetzwerk, in dem PostNL 60 % der Paketströme abwickelt. Niederländische Käufer gaben allein im ersten Halbjahr 2024 17,5 Milliarden EUR (18,9 Milliarden USD) aus, und 55 % tätigten mindestens eine grenzüberschreitende Bestellung, wobei chinesische Plattformen 28 % dieses Volumens auf sich vereinten. Die Dominanz des iDEAL-Konto-zu-Konto-Überweisungsverfahrens verdeutlicht, wie lokale Zahlungsnormen die Konversionsoptimierung beeinflussen.

Deutschland, Frankreich, Spanien und Italien bilden die nächste Stufe. Der Online-Kanal Deutschlands repräsentiert 17 % des Einzelhandels, und Verbraucher zeigen eine geringe Toleranz gegenüber verspäteten Lieferungen oder komplexen Rückgabeverfahren. Frankreich überstieg im Jahr 2024 175 Milliarden EUR (188 Milliarden USD) Online-Umsatz, angetrieben durch Luxusgüter, die die durchschnittlichen Warenkorbwerte steigern. Südeuropa beschleunigt sich von kleineren Ausgangsbasen: Spanien treibt die Digitalisierung durch nationale Förderprogramme voran, und Italien erlebt eine rasche mobile Adoption, die den Desktop übertrifft. Nordische Märkte bleiben reif mit einer Einkäuferbeteiligung von 89 % in Dänemark und 91 % in Norwegen, ausgerichtet auf nachhaltige und lokal produzierte Waren.

Wettbewerbslandschaft

Der europäische E Commerce-Wettbewerb verbindet horizontal dominante Marktplätze mit fragmentierten vertikalen Spezialisten. Amazon behält die Führung im Allgemeinwarenhandel, doch 79 % der Marken diversifizieren sich im Jahr 2025 jenseits der Plattform, um die Margen zu schützen. Dieser Wandel eröffnet Chancen für kategorienspezifische Marktführer: Zalando hat einen Marktanteil von 9,8 % im grenzüberschreitenden Modehandel gegenüber Amazons 8,3 %. Im Heimwerkersegment expandiert ManoMano über Frankreich hinaus, während Vinted den Mode-Re-Commerce in Mittel- und Osteuropa dominiert.

Kreislaufwirtschaftsmodelle wachsen merklich: Aufgearbeitete Elektronik soll bis 2025 11 % des Online-Umsatzes mit Unterhaltungselektronik erreichen, wobei Akteure wie Swappie zertifizierte Aufarbeitung und erweiterte Garantieangebote nutzen, um Glaubwürdigkeit aufzubauen. Quick-Commerce-Unternehmen wie Flink expandieren in urbanen Zentren und zielen darauf ab, komfortelektronik-orientierte Lebensmitteleinkäufe zu gewinnen. Wettbewerbstaktiken setzen zunehmend auf KI-gestützte Personalisierung, granulare Lokalisierung und White-Label-Abwicklungsdienstleistungen, die Händlern helfen, sich außerhalb dominanter Portale zu differenzieren. Strategische Partnerschaften zwischen Händlern und Logistikspezialisten intensivieren sich, was kleineren Marken den Zugang zu Nächsttag- oder sogar Tagesliefernetzen ermöglicht, ohne eigene Infrastruktur zu besitzen.

Marktführer der europäischen E Commerce-Branche

Amazon.com, Inc.

eBay Inc.

Zalando SE

Allegro.eu SA

Alibaba Group Holding Ltd. (AliExpress)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die Europäische Kommission stellte eine Strategie zur Vereinfachung des Binnenmarkts vor, die voraussichtlich jährliche Verwaltungskosten in Höhe von 400 Millionen EUR (454 Millionen USD) einsparen wird und den grenzüberschreitenden KMU-Ausbau direkt unterstützt.

- Mai 2025: Amazons Ergebnisse für das erste Quartal unterstrichen die Dominanz im Schönheitsbereich, wobei 42 % der italienischen Online-Käufer von Schönheitsprodukten ausschließlich bei Amazon kaufen; das Unternehmen signalisiert weitere Investitionen in margenstarke Kategorien zur Kompensation der Logistikkosten.

- April 2025: Die Kommission veröffentlichte ein Instrumentarium zu Sicherheitsproblemen im Zusammenhang mit Niedrigwert-Importen und schlug die Abschaffung von Zollbefreiungen vor, um EU-Verkäufer vor Preisunterbietung zu schützen.

- März 2025: Allegro meldete Umsätze von nahezu 3 Milliarden EUR (3,25 Milliarden USD) und demonstrierte damit die Fähigkeit regionaler Plattformen, globale Giganten durch die Ausrichtung auf lokale Sprach- und Zahlungspräferenzen herauszufordern.

Berichtsumfang des europäischen E Commerce Marktes

E Commerce ist das Kaufen und Verkaufen von Produkten und Dienstleistungen über das Internet. Er wird über Computer, Mobiltelefone, Tablets und andere intelligente Geräte abgewickelt. Es gibt hauptsächlich zwei E Commerce-Typen: Business-to-Consumer (B2C) und Business-to-Business (B2B).

Der europäische E Commerce Markt ist segmentiert nach B2C-E Commerce (Schönheits- und Körperpflegeprodukte, Unterhaltungselektronik, Mode und Bekleidung, Lebensmittel und Getränke, Möbel und Wohnen), B2B-E Commerce und Land (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, nordische Länder, übriges Europa [Osteuropa, Benelux]). Die Marktgrößen und -prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| B2C |

| B2B |

| Smartphone/Mobilgerät |

| Desktop und Laptop |

| Sonstige Gerätetypen |

| Kredit-/Debitkarten |

| Digitale Geldbörsen |

| BNPL |

| Sonstige Zahlungsmethoden |

| Schönheits- und Körperpflegeprodukte |

| Unterhaltungselektronik |

| Mode und Bekleidung |

| Lebensmittel und Getränke |

| Möbel und Wohnen |

| Spielzeug, Heimwerken und Medien |

| Sonstige Produktkategorien |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Niederlande |

| Nordische Länder |

| Übriges Europa |

| Nach Geschäftsmodell | B2C |

| B2B | |

| Nach Gerätetyp | Smartphone/Mobilgerät |

| Desktop und Laptop | |

| Sonstige Gerätetypen | |

| Nach Zahlungsmethode | Kredit-/Debitkarten |

| Digitale Geldbörsen | |

| BNPL | |

| Sonstige Zahlungsmethoden | |

| Nach B2C-Produktkategorie | Schönheits- und Körperpflegeprodukte |

| Unterhaltungselektronik | |

| Mode und Bekleidung | |

| Lebensmittel und Getränke | |

| Möbel und Wohnen | |

| Spielzeug, Heimwerken und Medien | |

| Sonstige Produktkategorien | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Nordische Länder | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische E Commerce Markt derzeit?

Der Markt hat im Jahr 2026 einen Wert von 0,73 Billionen USD.

Wie schnell wird der europäische E Commerce Markt voraussichtlich wachsen?

Prognosen deuten auf eine CAGR von 7,86 % hin, die den Umsatz bis 2031 auf 1,07 Billionen USD steigern wird.

Welche Produktkategorie wächst online am schnellsten?

Lebensmittel & Getränke führen mit einer CAGR von 16,6 % bis 2031, unterstützt durch ultraschnelle Lebensmittellieferung.

Warum diversifizieren Marken in Europa weg von Amazon?

Etwa 79 % der Marken suchen Multi-Marktplatz-Präsenz, um Margen zu schützen und direkte Kundenbeziehungen aufrechtzuerhalten.

Wie beeinflusst BNPL den europäischen Online-Absatz?

BNPL deckt bereits 9 % der Transaktionen ab und wächst mit einer CAGR von 14,98 %, was insbesondere die Konversionsrate in Mode und Elektronik steigert.

Welches Land verzeichnet das stärkste E Commerce-Wachstum in Europa?

Die Niederlande zeigen die schnellste Entwicklung mit einer CAGR von 10,7 %, angetrieben durch hohe Logistikeffizienz und die Nutzung digitaler Zahlungsmethoden.

Seite zuletzt aktualisiert am: