Größe und Marktanteil des japanischen Quick-Commerce-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

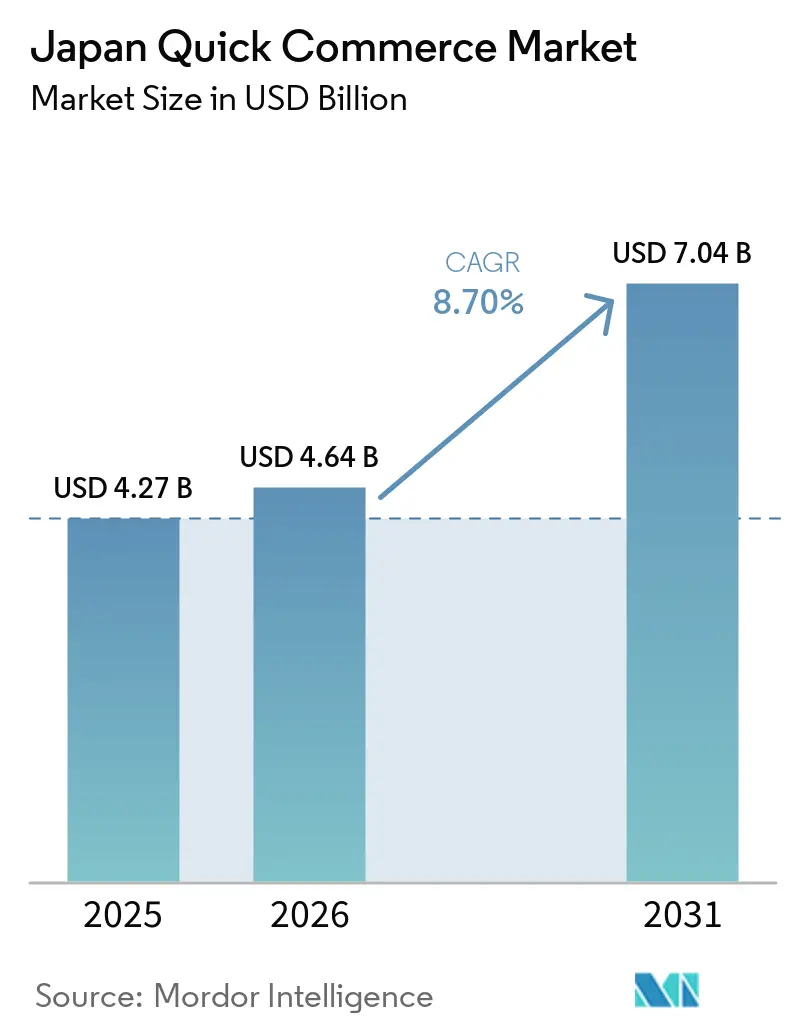

| Marktgröße im Basisjahr (2025) | 4.27 Milliarden US-Dollar |

| Marktgröße (2026) | 4.64 Milliarden US-Dollar |

| Marktgröße (2031) | 7.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Quick-Commerce-Markts von Mordor Intelligence

Der japanische Quick-Commerce-Markt wurde im Jahr 2025 auf USD 4,27 Milliarden bewertet und soll bis 2031 USD 7,04 Milliarden erreichen, was einer Expansion mit einer CAGR von 8,70 % im Zeitraum 2026–2031 entspricht. Der Markt wird durch Japans dichte städtische Struktur, seine breite Basis an Convenience-Stores und eine Logistikkultur gestützt, die auf zuverlässiger alltäglicher Einzelhandelsabwicklung aufgebaut ist. Convenience-orientiertes Kaufverhalten hat sich zum zentralen Nachfragemuster entwickelt, da Einpersonenhaushalte und Doppelverdiener-Familien Schnelllieferungen zunehmend für die routinemäßige Nachbevorratung nutzen und nicht nur für gelegentliche Notfallbestellungen. Die lebensmittelgetriebene Frequenz verankert nach wie vor das Volumen, doch das schnellere Wachstum bei Elektronik und Zubehör zeigt, dass sofortige Ersatzkäufe den adressierbaren Bestellmix erweitern. Händlergeführte Fulfillment-Modelle stärken den Markt ebenfalls, indem sie bestehende Filialnetzwerke nutzen und die Abhängigkeit von reinen Drittanbieter-Lieferökonomien reduzieren. Dennoch sieht sich der japanische Quick-Commerce-Markt mit Einschränkungen durch steigende Kosten auf der letzten Meile, Arbeitskräftemangel und beengten städtischen Fulfillment-Flächen konfrontiert, was bedeutet, dass Betreiber mit hoher Routendichte, Automatisierung und Zugang zu Immobilien in der stärksten Position verbleiben.

Wichtigste Erkenntnisse des Berichts

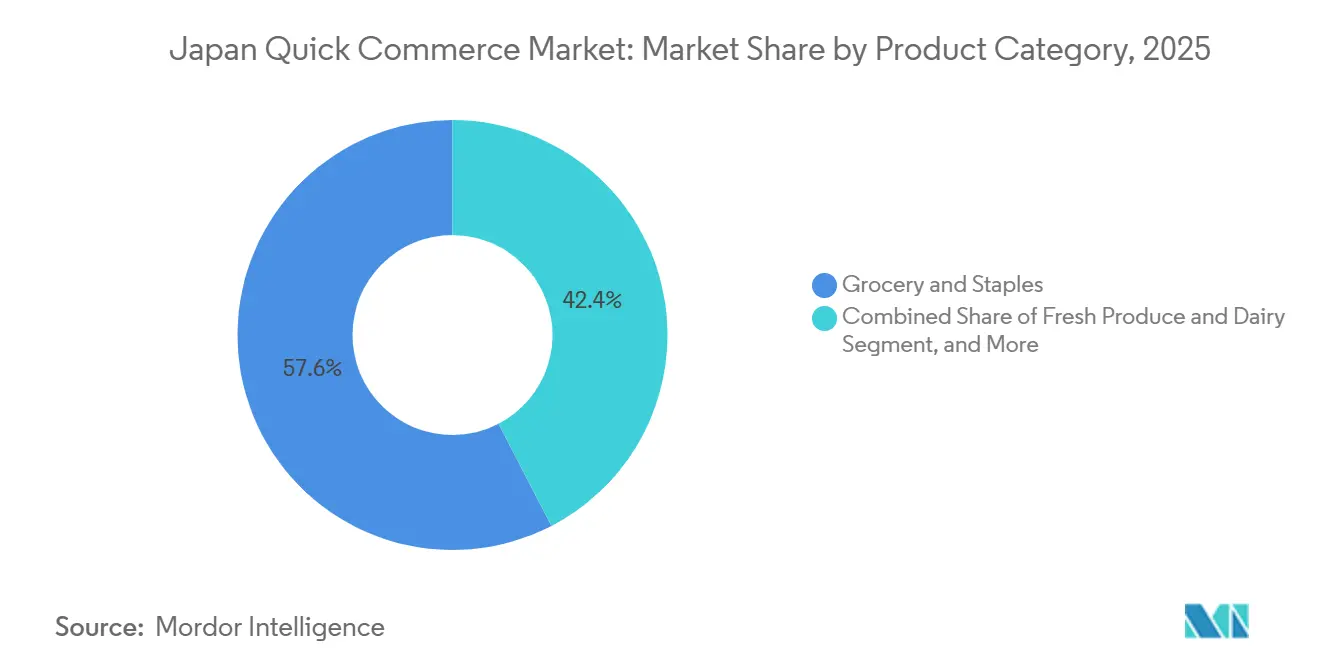

- Nach Produktkategorie hielt Lebensmittel und Grundnahrungsmittel im Jahr 2025 einen Marktanteil von 57,61 %, während Elektronik und Zubehör bis 2031 voraussichtlich mit einer CAGR von 7,96 % expandieren wird.

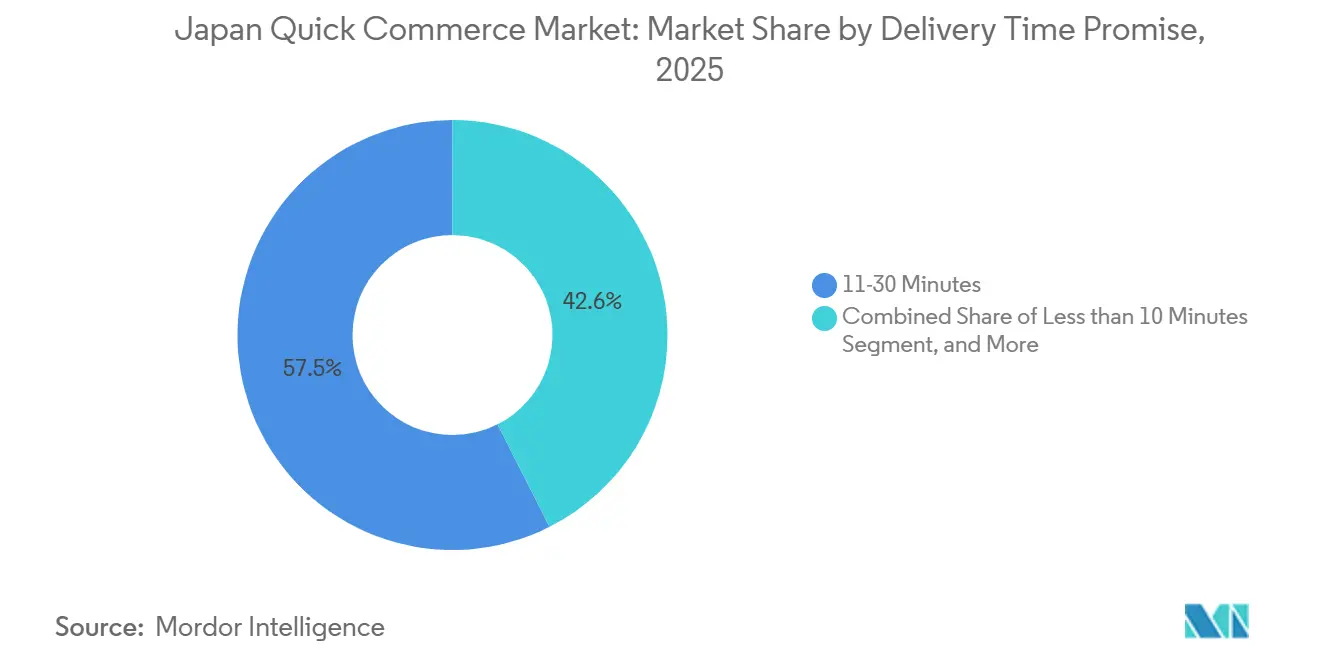

- Nach Lieferzeitversprechen entfiel auf das Segment 11–30 Minuten im Jahr 2025 ein Marktanteil von 57,45 %, während das Segment unter 10 Minuten bis 2031 voraussichtlich mit einer CAGR von 8,10 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Quick-Commerce-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu einem Convenience-First-Kaufverhalten | +2.5% | National, mit höchster Intensität in den 23 Bezirken Tokios und dem Osaka-Namba-Umeda-Korridor | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion von Dark Stores im städtischen Japan | +1.8% | Tier-I-Ballungsräume, mit Ausstrahlungseffekten auf Tier-II-Städte | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung mit steigender Nachfrage nach Hauslieferlösungen | +1.3% | National, mit hoher Relevanz in den Vororten von Groß-Tokio und alternden Regionalgemeinschaften | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz bargeldloser Zahlungen für einen reibungslosen Checkout | +0.9% | National, mit stärkerer Akzeptanz in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Einsatz von Gehweglieferrobotern in Pilotbereichen | +0.6% | Pilotkorridore in Tokio, Nagoya und Kyoto | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Retail-Media innerhalb von Quick-Commerce-Apps | +0.4% | National, angeführt von großen App-Ökosystemen und Convenience-Retail-Netzwerken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu einem Convenience-First-Kaufverhalten

Städtische Haushalte in Japan nutzen Schnelllieferungen zunehmend für den täglichen Bedarf und nicht nur für Restaurantmahlzeiten. Eine Umfrage vom Februar 2026 unter Einpersonenhaushalten im Großraum Tokio ergab, dass 34,5 % Lieferdienste mehrmals pro Monat nutzten, wobei Alltagsgüter 51,8 % der bestellten Kategorien ausmachten, während Essenslieferungen 14,1 % entfielen. Dieses Kaufmuster ist für den japanischen Quick-Commerce-Markt bedeutsam, da es Plattformen begünstigt, die sperrige, routinemäßige und ergänzende Artikel mit zuverlässiger Verfügbarkeit anbieten können, anstatt sich nur auf Essensbestellungen zu beschränken. Das METI berichtete, dass die Haushaltsausgaben für Lebensmittel, Getränke und Alkohol im Jahr 2024 um 2,6 % gegenüber dem Vorjahr gestiegen sind und 5,7 % über dem Niveau von 2022 lagen, was eine stetige Nachfrage nach Nachbevorratung in den für Schnelllieferungen am besten geeigneten Kategorien unterstützt.[1]Ministerium für Wirtschaft, Handel und Industrie, "E-Commerce-Markterhebung GJ2024", Ministerium für Wirtschaft, Handel und Industrie, meti.go.jp Betreiber, die ihr Sortiment auf Lebensmittel zur Nachbevorratung, Haushaltsgüter des täglichen Bedarfs und Körperpflegeprodukte ausrichten, sind im japanischen Quick-Commerce-Markt besser positioniert, um Wiederholungsbestellungen zu gewinnen, als jene, die Lebensmittel als Ergänzung zur Essenslieferung behandeln.

Schnelle Expansion von Dark Stores im städtischen Japan

Dark Stores gewinnen im japanischen Quick-Commerce-Markt an Bedeutung, da Geschwindigkeit allein nicht ausreicht, wenn die Bestandsgenauigkeit schwach ist. Zweckgebundene Fulfillment-Standorte können ein breiteres Sortiment vorhalten und eine engere Bestandstransparenz aufrechterhalten als eine aktive Verkaufsfläche, was die Auftragserfüllung verbessert und das Substitutionsrisiko senkt. AEON und Ocado kündigten ein drittes automatisiertes Kundenfulfillment-Center in Kuki-Miyashiro an, nach dem ersten Standort in Chiba und einem zweiten geplanten Center in Hachioji, was das anhaltende Investitionsinteresse an automatisierungsgetriebenem Lebensmittel-Fulfillment zeigt.[2]Eloise Hill, "Ocado enthüllt drittes Kundenfulfillment-Center mit Aeon", Retail Gazette, retailgazette.co.uk Dieser Ausbau unterstützt ein Modell, bei dem Arbeitsproduktivität und Kommissioniergenauigkeit steigen, wenn das Volumen über dichte städtische Einzugsgebiete skaliert. Der japanische Quick-Commerce-Markt verschafft daher Betreibern einen Vorteil, die frühzeitig Logistikressourcen gesichert haben und Fulfillment-Geschwindigkeit mit zuverlässiger SKU-Tiefe verbinden können.

Alternde Bevölkerung mit steigender Nachfrage nach Hauslieferlösungen

Japans Alterungsprofil schafft eine langfristige Nachfragebasis für den japanischen Quick-Commerce-Markt. Das Kabinettsbüro zeigte, dass Menschen ab 65 Jahren rund 30 % der Bevölkerung ausmachten, und dieser Anteil wird im Laufe der Zeit weiter steigen. Seven and i Holdings gab an, dass 7NOW bis Februar 2025 alle 47 Präfekturen erreicht hatte und den Dienst auf vielfältige Einkaufsbedürfnisse ausrichtete, einschließlich Menschen, die Schwierigkeiten beim Zugang zu Lebensmitteln haben.[3]Seven and i Holdings, "7NOW erfüllt Ihre vielfältigen Einkaufsbedürfnisse", Seven and i Holdings, 7andi.com Eine im April 2025 veröffentlichte Pflegemanager-Umfrage zeigte ebenfalls einen klaren Bedarf an schnelleren Haushaltslieferungen bei älteren Nutzern, einschließlich einer starken Präferenz für Bestellungen, die innerhalb von 1 Stunde eintreffen. Infolgedessen ist der japanische Quick-Commerce-Markt nicht nur an städtische Convenience-Ausgaben gebunden, sondern auch an einen wachsenden Zugangsbedarf bei Senioren und mobilitätseingeschränkten Haushalten.

Zunehmende Akzeptanz bargeldloser Zahlungen für einen reibungslosen Checkout

Die Akzeptanz bargeldloser Zahlungen reduziert einen grundlegenden Reibungspunkt im japanischen Quick-Commerce-Markt, nämlich die Zahlungsgeschwindigkeit zum Zeitpunkt der Auftragsbestätigung. Das METI erklärte, dass Japans Quote bargeldloser Zahlungen im Jahr 2025 58,0 % der Konsumausgaben erreichte, was einem Gesamtvolumen von JPY 162,7 Billionen (USD 1,05 Billionen) entspricht, und Code-Zahlungen stiegen um 22,6 % gegenüber dem Vorjahr auf JPY 16,6 Billionen (USD 0,10 Billionen) über 13,5 Milliarden Transaktionen. Dieselben Daten zeigten einen durchschnittlichen Code-Zahlungsbon von rund JPY 1.200 (USD 7,70), was eng mit dem Convenience-orientierten Kleinkorbverhalten übereinstimmt, das bei Schnelllieferungsanwendungsfällen verbreitet ist. Nikkei Asia berichtete außerdem, dass Kreditkartenzahlungen erstmals Bargeld als wichtigste Haushaltszahlungsmethode überholten, was auf einen breiteren Wandel in der Bereitschaft der Verbraucher für App-basierte Bestellungen hindeutet. Dies ist für den japanischen Quick-Commerce-Markt bedeutsam, da ein höherer Komfort mit digitalen Zahlungen einen schnelleren Checkout, eine stärkere Wiederholungsnutzung und reibungslosere App-gestützte Aktionen unterstützt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Logistikkosten auf der letzten Meile pro Bestellung | -1.2% | National, mit der größten Belastung in Tier-II- und Tier-III-Zonen mit geringerer Dichte | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb mit Margendruck | -0.9% | National, mit dem stärksten Druck in Tokio und Osaka | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel in der städtischen Logistik | -0.7% | National, insbesondere in vorstädtischen Lieferkorridoren und kleineren Städten | Langfristig (≥ 4 Jahre) |

| Kommunale Beschränkungen bei der Zonenplanung für Mikro-Fulfillment-Center | -0.5% | Tier-I-Ballungsräume, insbesondere Tokio, Osaka und Nagoya | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Logistikkosten auf der letzten Meile pro Bestellung

Die Wirtschaftlichkeit der letzten Meile bleibt eine der wesentlichen Einschränkungen im japanischen Quick-Commerce-Markt. Das Japan Institute of Logistics Systems berichtete, dass die Logistikkostenquote des Einzelhandels im Jahr 2024 auf 6,38 % des Umsatzes gestiegen ist, den höchsten Stand seit mindestens 20 Jahren für diese Kategorie. Die Belastung ist bei Schnelllieferungen höher, da die Bestellwerte geringer sind, die Kommissionierzyklen kürzer sind und das Serviceversprechen weniger Spielraum lässt, Kosten über Routen zu verteilen. Das METI berichtete außerdem eine städtische Wiederzustellungsquote von 11,6 % im Oktober 2024, was zeigt, dass fehlgeschlagene oder wiederholte Zustellversuche in dichten Gebieten nach wie vor Kosten verursachen. Dies bedeutet, dass der japanische Quick-Commerce-Markt Betreiber belohnt, die Routendichte erhöhen, Prognosen verbessern und fehlgeschlagene Übergaben begrenzen können, anstatt jene, die nur über Rabatte konkurrieren.

Zunehmender Wettbewerb mit Margendruck

Der Wettbewerb im japanischen Quick-Commerce-Markt hat sich von einfacher Expansion hin zu Kapitaldisziplin und operativer Skalierung verlagert. DoorDash gab am 25. Februar 2026 bekannt, den Wolt-Betrieb in Japan und anderen Märkten einzustellen, woraufhin Wolt den Betrieb in Japan im März 2026 einstellte. Dieser Rückzug stärkte die Position von Uber Eats Japan und Demae-can bei der Essenslieferung, beseitigte jedoch nicht den Druck im Bereich Lebensmittel und Alltagsgüter, wo händlergeführte und Dark-Store-geführte Formate nach wie vor mit unterschiedlicher Wirtschaftlichkeit konkurrieren. Seven-Eleven Japan baut ein Modell auf, das Filialinfrastruktur und App-Traffic nutzt, während andere Betreiber nach wie vor stärker auf bezahlte Kundengewinnung und Lieferdichte angewiesen sind, um Margen zu schützen. Das Ergebnis ist ein japanischer Quick-Commerce-Markt, bei dem Skalierung hilft, das zugrunde liegende Geschäftsmodell aber mittlerweile genauso wichtig ist wie das Bestellwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Lebensmittel verankern die Frequenz, während Elektronik den Korbwert neu gestaltet

Lebensmittel und Grundnahrungsmittel hielten im Jahr 2025 einen Marktanteil von 57,61 %, was die Kategorie zur zentralen Volumenmaschine des japanischen Quick-Commerce-Markts machte. Diese Führungsposition resultierte aus dem Wiederholungskaufverhalten und nicht aus Premiumpreisen, da Haushalte Schnelllieferungen für Nachbevorratungsmissionen nutzen, die mehrmals pro Woche stattfinden. Einpersonenhaushalte und berufstätige Paare sind auf Lebensmittel für die dringende Nachbevorratung angewiesen, und diese stetige Kadenz unterstützt die Routendichte, die erforderlich ist, um die Fulfillment-Kosten unter Kontrolle zu halten. Frischprodukte und Milchprodukte, Snacks und Getränke sowie Haus- und Reinigungsbedarf fügen natürliche Korberweiterungen hinzu, die eine lebensmittelgeführte Bestellung für Betreiber rentabler machen.

Elektronik und Zubehör soll bis 2031 mit einer CAGR von 7,96 % wachsen, was es zur am schnellsten wachsenden Produktkategorie im japanischen Quick-Commerce-Markt macht. Das METI berichtete, dass die Haushaltsausgaben für Haushaltsgeräte, AV-Geräte und Computerperipheriegeräte im Jahr 2024 um 3,5 % gegenüber dem Vorjahr gestiegen sind und 15,7 % über dem Niveau von 2019 lagen. Dieses Muster unterstützt die Nachfrage nach Ersatzartikeln wie Kabeln, Ladegeräten und kleinem Zubehör, bei denen die Liefergeschwindigkeit wichtiger sein kann als der Preis. Das METI zeigte auch Wachstum bei Kosmetik- und Pharmaausgaben, was eine angrenzende Expansion in Körperpflege- und OTC-Produkte unterstützt, die den Bestellwert steigern können, ohne sich weit von der täglichen Bedarfsmission der japanischen Quick-Commerce-Branche zu entfernen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lieferzeitversprechen: Das 11-30-Minuten-Fenster setzt den Basisstandard

Das Segment 11–30 Minuten entfiel im Jahr 2025 auf 57,45 % der Größe des japanischen Quick-Commerce-Markts, was zeigt, wo die kommerzielle Skalierung derzeit liegt. Dieses Lieferfenster funktioniert, weil es Kommissioniergenauigkeit, Sortimentstiefe und Kundenerwartungen in dichten Stadtvierteln ausbalanciert. Seven-Eleven Japan gab an, dass sein 7NOW-Dienst bis März 2026 über 70 % seiner mehr als 20.000 Filialen verfügbar war, und der Dienst zielt auf eine Lieferung in nur 20 Minuten ab, was dieses mittlere Band auf nationaler Ebene unterstützt. In der Praxis hat sich der japanische Quick-Commerce-Markt um dieses Band herum eingependelt, weil es schnell genug ist, um sich unmittelbar anzufühlen, und gleichzeitig eine zuverlässige Erfüllung über Tausende von SKUs ermöglicht.

Das Segment unter 10 Minuten soll bis 2031 mit einer CAGR von 8,10 % expandieren, was es zum am schnellsten wachsenden Lieferzeitversprechen im japanischen Quick-Commerce-Markt macht. Rakuten erweiterte die Roboterlieferung in Tokio im Februar 2025 mit Avride-Robotern und einem größeren Betriebsgebiet in Harumi und umliegenden Bezirken, was zeigt, wie dichte Servicezonen die Fulfillment-Zeiten in ausgewählten Stadtvierteln senken können. Rakuten hob später ein starkes Wiederholungsverhalten bei seinem unbemannten Lieferdienst hervor, was darauf hindeutet, dass sehr kurze Lieferfenster Gewohnheiten schaffen können, wenn der Dienst zuverlässig ist. Die langsameren Segmente von 31–60 Minuten und länger sind nach wie vor für größere Körbe und regulierte Kategorien relevant, aber der Sub-10-Minuten-Service setzt das Tempo für Premium-Convenience im japanischen Quick-Commerce-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Tier-I-Ballungsräume machten im Jahr 2025 einen erheblichen Teil des Werts aus, und diese Konzentration hat den japanischen Quick-Commerce-Markt stark auf Groß-Tokio und andere dichte städtische Korridore ausgerichtet. Groß-Tokio bleibt das wichtigste Testfeld, da es Bevölkerungsdichte, hohe Convenience-Store-Durchdringung und eine Kundenbasis kombiniert, die mit App-basiertem Bestellen vertraut ist. Rakuten erklärte, sein unbemannter Lieferdienst habe sich bis Ende 2025 erheblich im Tokioter Stadtteil Harumi ausgeweitet, was zeigt, wie ausgewählte Bezirke eine wiederholte Schnelllieferungsnutzung auf Stadtviertel-Ebene unterstützen können. Rakuten erweiterte dieses Netzwerk auch Anfang 2025 mit Avride-Robotern und einer breiteren Serviceabdeckung in Harumi, Tsukishima und Kachidoki. Tokios Rolle im japanischen Quick-Commerce-Markt geht daher nicht nur um Skalierung, sondern auch darum, die erste Zone zu sein, in der Betreiber neue Lieferformate unter realen kommerziellen Bedingungen testen.

Die Kansai-Region bildet die zweite wichtige Zone für den japanischen Quick-Commerce-Markt, da Osakas Mischung aus dichten Wohn- und Gewerbebezirken eine Serviceökonomie ähnlich wie Tokio in ausgewählten Gebieten unterstützen kann. Osaka profitiert auch von der nationalen Bewegung hin zu bargeldlosen Zahlungen, was App-basierten Einzel- und Essensbestellungen einen schnellen Abschluss ermöglicht. Nagoya hat sich ebenfalls als bedeutender Teststandort etabliert. Die Präfektur Aichi kündigte eine Demonstration autonomer Lieferung auf öffentlichen Straßen im Sakae-Bezirk von Nagoya an, die sich über mehrere Wochentage von Ende 2025 bis Anfang 2026 erstreckte und mehrere Lieferrouten mit dem ROBO-HI DeliRo-Roboter abdeckte. Diese Art von Pilotprojekt ist wichtig, weil der japanische Quick-Commerce-Markt den Nachweis benötigt, dass Automatisierung in realen städtischen Umgebungen jenseits der Hauptstadt funktionieren kann.

Die Abdeckung außerhalb der größten Ballungsräume folgt einer anderen Logik im japanischen Quick-Commerce-Markt. Die Nachfrage dort ist weniger an sofortige städtische Convenience gebunden und mehr an schrumpfenden lokalen Einzelhandelszugang, ältere Bevölkerungen und schwächere physische Einkaufsmöglichkeiten. Der Schritt von Seven and i Holdings, 7NOW bis Anfang 2025 in alle Präfekturen zu bringen, zeigte, dass eine partnerfilialgeführte Abdeckung viel weiter reichen kann als ein reines Dark-Store-Modell. Die Japan Times berichtete auch über den Minami-Osawa-Roboterpiloten in Hachioji, der hervorhob, wie autonome Lieferung Gemeinschaften unterstützen kann, in denen Topografie und alternde Bevölkerungsstruktur das physische Einkaufen erschweren. Infolgedessen ist der japanische Quick-Commerce-Markt geografisch zwischen dichter städtischer Wirtschaftlichkeit und einer breiteren zugangsorientieren Chance aufgeteilt, die stärker von Automatisierung, bestehenden Filialnetzwerken und kostengünstigeren Abdeckungsmodellen abhängen wird.

Wettbewerbslandschaft

Der japanische Quick-Commerce-Markt hat sich bei der essensgeführten Lieferung stärker konzentriert, bleibt aber bei Lebensmitteln, Haushaltsgütern und Spezialkategorien gemischter. DoorDashs Entscheidung vom Februar 2026, den Wolt-Betrieb in Japan einzustellen, gefolgt vom Rückzug von Wolt im März, zeigte, wie schwierig der Markt für Betreiber ohne ausreichende Skalierung oder strukturellen Vorteil geworden war. Uber Eats Japan und Demae-can haben ihre Position bei der Essenslieferung gestärkt, sind aber nicht der einzige Wettbewerbsreferenzpunkt, da der japanische Quick-Commerce-Markt auch händlergeführte Netzwerke und Dark-Store-geführte Modelle umfasst. Diese Mischung verhindert, dass der breitere Markt vollständig in eine einzige Plattformstruktur eingeschlossen wird.

Ein wichtiger strategischer Schritt kam von Seven-Eleven Japan, das die 7NOW-Expansion auf alle 47 Präfekturen bis Februar 2025 abschloss und dann im April 2026 7NOW Mobile Order landesweit für die Abholung frisch zubereiteter Produkte im Geschäft einführte. Dies verschaffte Seven-Eleven einen händlergeführten Zugang zum japanischen Quick-Commerce-Markt, der auf Filialinfrastruktur und wiederholter App-Nutzung basiert und nicht auf reinen Marktplatzprovisionen. Rakuten machte einen weiteren strategischen Schritt, als es im Februar 2025 Avride-Roboter in den kommerziellen Betrieb in Tokio brachte, nachdem der zugrunde liegende Sicherheitspfad freigegeben worden war, und damit seine Automatisierungsposition in dichten Stadtvierteln stärkte. AEONs fortgesetzter Ausbau mit Ocado fügt ein drittes Muster hinzu, nämlich automatisierungsintensives Lebensmittel-Fulfillment, das darauf ausgelegt ist, Korbqualität und betriebliche Effizienz zu vertiefen. Diese Schritte zeigen, dass der Wettbewerb im japanischen Quick-Commerce-Markt nun ebenso sehr durch Infrastrukturtiefe und Modelldesign geprägt wird wie durch Markenreichweite.

Der Markt lässt nach wie vor Raum für kleinere und Nischenanbieter, aber dieser Raum wird enger. Betreiber, denen es an Logistikdichte, Einzelhandelsressourcen oder Ökosystem-Traffic mangelt, stehen unter zunehmendem Druck, da Lohn- und Fulfillment-Kosten hoch bleiben. Der japanische Quick-Commerce-Markt entwickelt auch eine regulatorische Schwelle rund um Automatisierung, da Unternehmen, die Gehweglieferroboter skalieren wollen, glaubwürdige Sicherheitskonformität und lokale Betriebserfahrung benötigen. Dies begünstigt etablierte Unternehmen mit Kapital, technischer Tiefe und bestehenden kommerziellen Netzwerken. In diesem Umfeld sind die wahrscheinlichen Gewinner im japanischen Quick-Commerce-Markt jene, die Bestelldichte, vertrauenswürdiges Fulfillment und ein Modell kombinieren können, das nicht ausschließlich auf rabattgetriebener Kundengewinnung basiert.

Marktführer der japanischen Quick-Commerce-Branche

Rakuten Group, Inc.

Uber Eats Japan, Inc.

Kuroneko Yamato Logistics Co., Ltd.

Demae-can Co., Ltd.

7-Eleven Japan Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Seven-Eleven Japan führte am 1. April 2026 landesweit 7NOW Mobile Order ein, das es Kunden ermöglicht, frisch zubereitete Artikel einschließlich Frittiertem und Seven Cafe Bakery-Produkten über die 7NOW-App für die Abholung im Geschäft in nur 20 Minuten zu bestellen. Das Unternehmen plant die Ausweitung dieser Funktion auf rund 18.000 Filialen bis Ende des Geschäftsjahres 2026 und strebt bis Februar 2031 einen jährlichen 7NOW-Umsatz von JPY 120 Milliarden (USD 0,77 Milliarden) an.

- April 2026: Der Online-Supermarkt Green Beans von AEON NEXT eröffnete am 6. April 2026 das Markenerlebnislabor und den Abholpunkt „Green Beans Park” anlässlich der Großeröffnung von AEON Hachioji Takiyama und pilotierte ein hybrides physisch-digitales Modell zur Integration von Online-Lebensmittelbestellungen mit der Kundenbindung im Geschäft.

- März 2026: Wolt stellte den Betrieb in Japan am 4.–5. März 2026 ein, nachdem DoorDash am 25. Februar 2026 angekündigt hatte, den Wolt- und Deliveroo-Betrieb in vier Märkten einzustellen, darunter Japan, Katar, Singapur und Usbekistan. Der Rückzug konsolidierte rund 90 % des japanischen Essensliefersegments zwischen Uber Eats Japan und Demae-can, wobei Coupangs Rocket Now und KDDIs menu voraussichtlich den verbleibenden Marktanteil absorbieren werden.

- November 2025: Rakuten Unmanned Delivery feierte sein erstes Jubiläum im Tokioter Stadtteil Harumi, nachdem die teilnehmenden Filialen von 3 auf 23 gewachsen waren, das Produktsortiment auf über 8.000 Artikel ausgeweitet wurde, die belieferten Haushalte von rund 14.000 auf über 34.000 gestiegen sind und die Lieferstandorte von 62 auf 188 zugenommen haben, wobei die monatlichen Bestellungen mehr als verdoppelt wurden und die Wiederholungsraten ab November 2025 über 50 % lagen.

Berichtsumfang des japanischen Quick-Commerce-Markts

Der Quick-Commerce-Markt in Japan stellt ein sich schnell ausbreitendes Segment innerhalb der Einzelhandels- und E-Commerce-Branche des Landes dar. Er ist durch die Bereitstellung ultraschneller Lieferdienste für Konsumgüter gekennzeichnet, typischerweise innerhalb von 30 Minuten bis wenigen Stunden. Dieser Markt nutzt fortschrittliche Technologieplattformen, strategisch positionierte Lagerhäuser und hocheffiziente Logistiknetzwerke, um die Verbrauchernachfrage zu erfüllen.

Der japanische Quick-Commerce-Marktbericht ist segmentiert nach Produktkategorie (Lebensmittel und Grundnahrungsmittel, Frischprodukte und Milchprodukte, Snacks und Getränke, Körperpflege und OTC-Pharma, Haus- und Reinigungsbedarf, Tierpflege sowie Blumen und Geschenke) und Lieferzeitversprechen (weniger als 10 Minuten, 11–30 Minuten und 31–60 Minuten). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte |

| Snacks und Getränke |

| Körperpflege und OTC-Pharma |

| Haus- und Reinigungsbedarf |

| Elektronik und Zubehör |

| Tierpflege |

| Blumen und Geschenke |

| Sonstige Produktkategorien |

| Weniger als 10 Minuten |

| 11–30 Minuten |

| 31–60 Minuten und mehr |

| Nach Produktkategorie | Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte | |

| Snacks und Getränke | |

| Körperpflege und OTC-Pharma | |

| Haus- und Reinigungsbedarf | |

| Elektronik und Zubehör | |

| Tierpflege | |

| Blumen und Geschenke | |

| Sonstige Produktkategorien | |

| Nach Lieferzeitversprechen | Weniger als 10 Minuten |

| 11–30 Minuten | |

| 31–60 Minuten und mehr |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Quick-Commerce-Markt?

Der japanische Quick-Commerce-Markt wurde im Jahr 2025 auf USD 4,27 Milliarden bewertet und soll bis 2031 USD 7,04 Milliarden erreichen, was einem Wachstum mit einer CAGR von 8,70 % über den Zeitraum 2026–2031 entspricht.

Welche Produktkategorie führt die Nachfrage im japanischen Quick-Commerce an?

Lebensmittel und Grundnahrungsmittel führten den Markt im Jahr 2025 mit einem Anteil von 57,61 % an, da Wiederholungskäufe zur Nachbevorratung nach wie vor die höchste Bestellfrequenz antreiben.

Welches Liefergeschwindigkeitssegment ist in Japan am wichtigsten?

Das 11-30-Minuten-Fenster hielt im Jahr 2025 einen Wertanteil von 57,45 %, da es Geschwindigkeit, Kommissioniergenauigkeit und breite Sortimentsverfügbarkeit ausbalanciert.

Welche Stadtkategorie wächst am schnellsten bei Schnelllieferdiensten in Japan?

Tier-II-Städte sollen bis 2031 mit einer CAGR von 8,05 % am schnellsten wachsen, da Betreiber ihre Abdeckung über gesättigte Tier-I-Ballungsräume hinaus ausweiten.

Warum sind Convenience-Store-Ketten in diesem Bereich wichtig?

Convenience-Store-Ketten sind wichtig, weil sie bereits über Filialdichte, lokale Lagerbestände und Kundenfrequenz verfügen. Das ermöglicht es ihnen, Lieferung und Abholung mit geringeren Ausgaben für neue Infrastruktur zu skalieren.

Was sind die größten Herausforderungen für Betreiber in Japan?

Die größten Herausforderungen sind hohe Kosten auf der letzten Meile, Margendruck durch den Wettbewerb, Arbeitskräfteengpässe und die Notwendigkeit, eine effiziente Fulfillment-Dichte in städtischen Gebieten aufzubauen.

Seite zuletzt aktualisiert am: