Marktgröße und Marktanteil des deutschen Echtzeitzahlungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

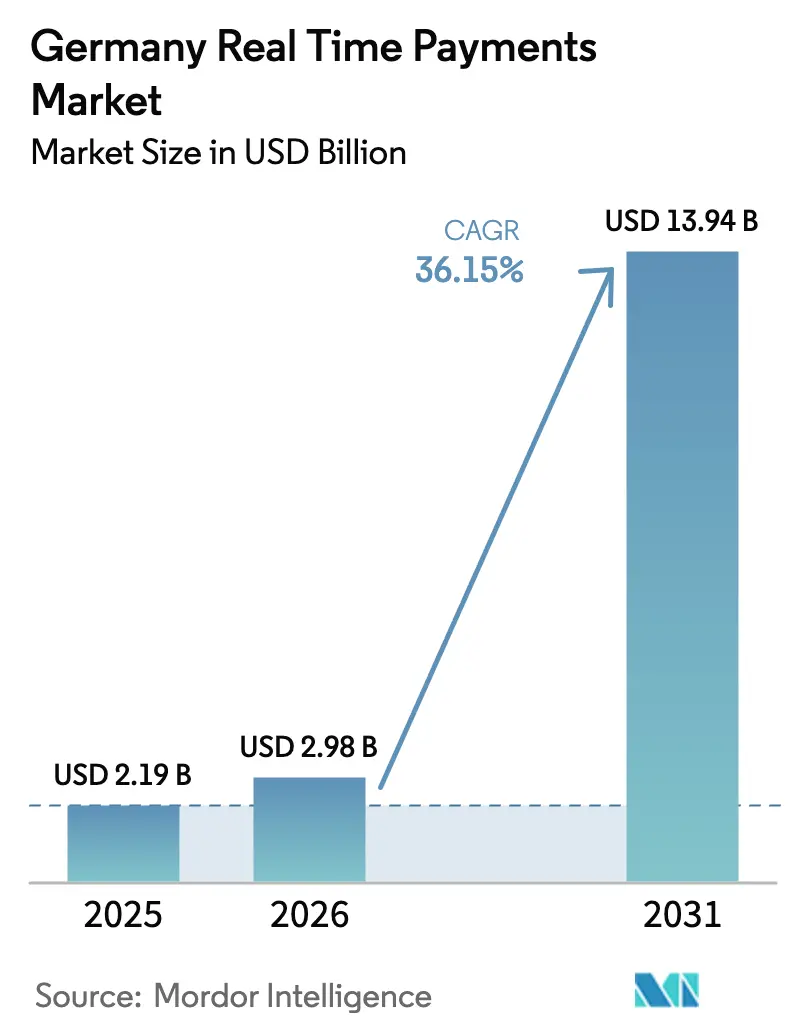

| Marktgröße im Basisjahr (2025) | 2.19 Milliarden US-Dollar |

| Marktgröße (2026) | 2.98 Milliarden US-Dollar |

| Marktgröße (2031) | 13.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 36.15% CAGR |

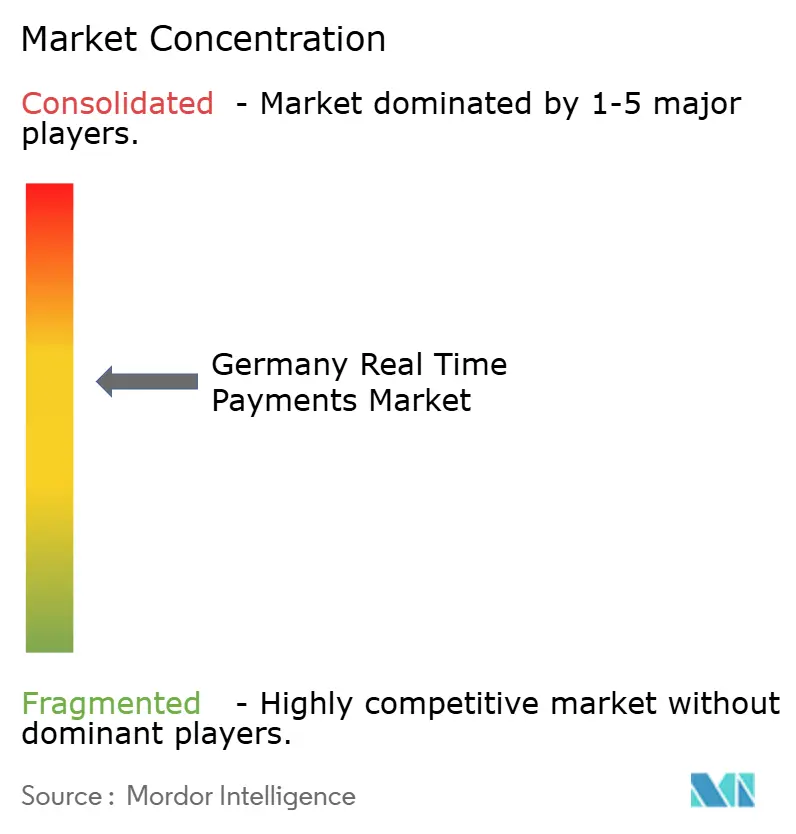

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Echtzeitzahlungsmarktes durch Mordor Intelligence

Die Marktgröße des deutschen Echtzeitzahlungsmarktes wird voraussichtlich von 2,19 Milliarden USD im Jahr 2025 auf 2,98 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 13,94 Milliarden USD bei einem CAGR von 36,15 % über den Zeitraum 2026–2031 erreichen. Die Wachstumsdynamik spiegelt die EU-Verordnung über Sofortzahlungen wider, die jeden Zahlungsdienstleister verpflichtet, eingehende Mittel innerhalb von 10 Sekunden bis Januar 2025 und ausgehende Mittel bis Oktober 2025 zu verarbeiten.[1]Europäische Zentralbank, „Verordnung über Sofortzahlungen”, Europäische Zentralbank, ecb.europa.eu. Preisparitätsregeln beseitigen Gebührenbarrieren, während höhere SEPA-Überweisungslimits für Sofortzahlungen von bis zu 100.000 EUR (110.000 USD) hochwertige B2B-Transaktionen ermöglichen.[2]Europäischer Zahlungsrat, „SEPA-Regelwerk-Aktualisierungen 2025”, Europäischer Zahlungsrat, europeanpaymentscouncil.eu. Großbanken beschleunigen die ISO-20022-Migration und ermöglichen so einen umfangreicheren Datenaustausch und eine reibungslosere Interoperabilität, während Fintechs Sofortkauf-Modelle einsetzen, um die Einzelhandelsnachfrage zu erschließen. Diese kombinierten Kräfte lenken den deutschen Echtzeitzahlungsmarkt auf mehrwertorientierte Dienstleistungen aus, die auf Liquidität, Cashflow-Transparenz und kontextuelle Checkout-Konversion ausgerichtet sind.

Wichtigste Erkenntnisse des Berichts

- Nach Transaktionsart: Peer-to-Peer-Überweisungen hielten im Jahr 2025 einen Marktanteil von 59,20 % am deutschen Echtzeitzahlungsmarkt, während Peer-to-Business-Transaktionen bis 2031 einen prognostizierten CAGR von 38,71 % aufweisen.

- Nach Komponente: Plattformen/Lösungen kontrollierten 2025 einen Umsatzanteil von 67,40 %; Dienstleistungen sollen bis 2031 mit einem CAGR von 32,37 % wachsen.

- Nach Bereitstellungsmodus: On-Premise-Lösungen nahmen 2025 einen Anteil von 67,10 % an der Marktgröße des deutschen Echtzeitzahlungsmarktes ein, doch die Cloud-Implementierung soll im Zeitraum 2026–2031 einen CAGR von 33,84 % verzeichnen.

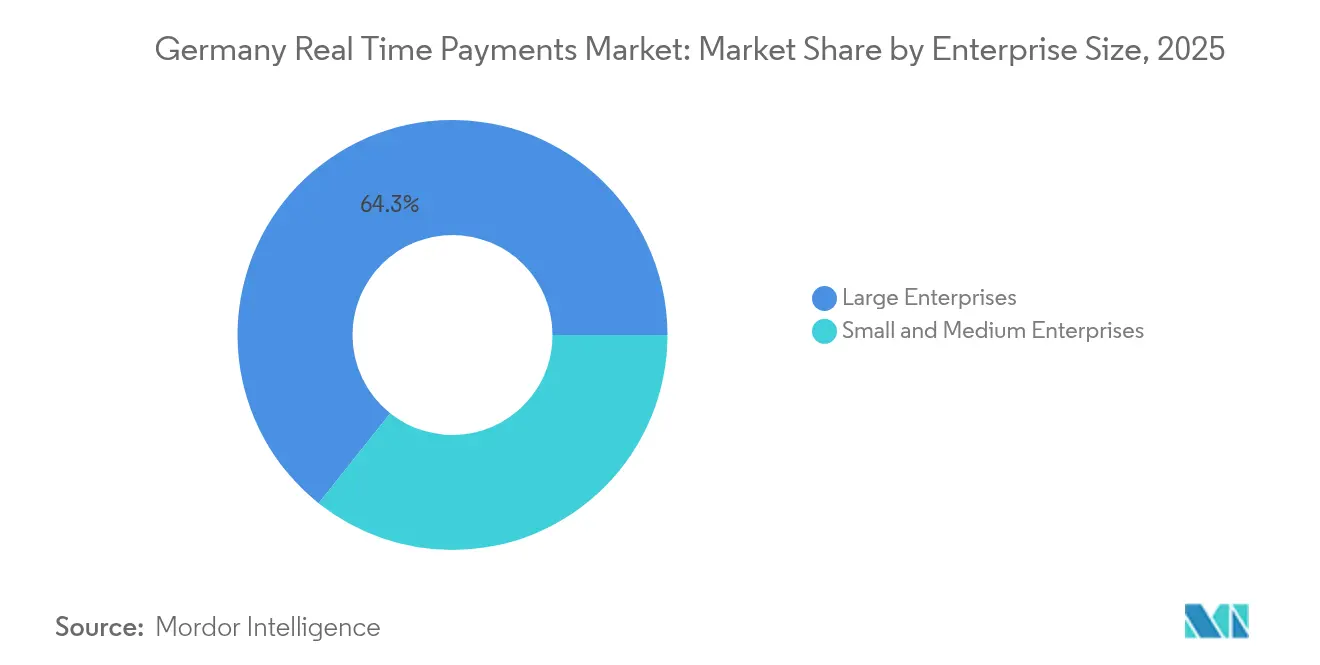

- Nach Unternehmensgröße: Großunternehmen trugen 2025 einen Umsatzanteil von 64,30 % bei; KMU werden mit dem höchsten CAGR von 30,69 % wachsen.

- Nach Endbenutzerbranche: Einzelhandel & E-Commerce hielt 2025 einen Anteil von 33,40 % an der Marktgröße des deutschen Echtzeitzahlungsmarktes, während der Bereich Regierung & öffentlicher Sektor bis 2031 voraussichtlich mit einem CAGR von 35,60 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des deutschen Echtzeitzahlungsmarktes

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Erhöhung des SEPA-Sofortüberweisungslimits (SCT Inst) auf 110.000 USD zur Förderung hochwertiger B2B-Transaktionen | +9.3% | EU-weit, mit starkem Einfluss in Deutschland | Mittelfristig (2–4 Jahre) |

| Bundesweites E-Rechnungs-Mandat (2025), das die Sofortabwicklung für Unternehmen beschleunigt | +8.7% | Deutschland, mit möglichem Übergreifen auf andere EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Einführung von Request-to-Pay (R2P) zur Steigerung der Sofort-Checkout-Konversion im E-Commerce | +7.4% | Deutschland, Frankreich, Benelux | Mittelfristig (2–4 Jahre) |

| „Sofortkauf”-Angebote von Fintechs unter Nutzung der Giropay-Infrastruktur | +6.5% | Deutschland, mit Schwerpunkt auf urbane Zentren | Kurzfristig (≤ 2 Jahre) |

| Kerbankmigration zu ISO 20022 zur Ermöglichung der Ubiquität von Sofortüberweisungsinfrastrukturen in Sparkassen & Volksbanken | +5.9% | Deutschland, mit Schwerpunkt auf Regionalbanken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterung des SEPA-Sofortüberweisungslimits (SCT Inst) transformiert B2B-Zahlungen

Die erhöhte Grenze von 100.000 EUR (115.602,93 USD) veranlasst Unternehmen, von Stapelüberweisungen auf Sofortüberweisungsinfrastrukturen umzusteigen, was das innertägliche Liquiditätsmanagement verbessert und die Abstimmung hochwertiger Rechnungen in Sekundenschnelle ermöglicht. Deutsche Treasurer integrieren jetzt Echtzeitsalden in Cash-Pooling-Dashboards, um Überziehungskosten zu reduzieren und das Vertrauen der Gegenparteien zu stärken. Banken, die automatisierte hochwertige SCT-Inst-Transaktionen ermöglichen, sichern sich feste Positionen in den Unternehmens-Wallets. Die Technologieausgaben konzentrieren sich auf Straight-Through-Processing, Betrugsanalysen und ISO-20022-Anreicherung, um reichhaltigere Zahlungsreferenzdaten zu verarbeiten. Mittelfristig wird erwartet, dass die neue Obergrenze die Grenzen zwischen inländischen Hochwertsystemen und Einzelhandels-Sofortüberweisungsinfrastrukturen verwischt und die breitere Akzeptanz des deutschen Echtzeitzahlungsmarktes unterstützt.[4]Europäischer Zahlungsrat, „SEPA-Sofortüberweisungssystem”, Europäischer Zahlungsrat, europeanpaymentscouncil.eu.

E-Rechnungs-Mandat fördert die Akzeptanz von Sofortzahlungen im Unternehmensbereich

Deutschlands Mandat vom Januar 2025 verpflichtet jedes Unternehmen, E-Rechnungen in strukturierten Formaten zu empfangen und fördert so die automatisch ausgelöste Zahlungsinitiierung. Die nahtlose Datenübergabe von der Rechnung zur Zahlung beseitigt manuelle Abstimmung und das Nachverfolgen von Lieferanten. Frühe Anwender in der Fertigungs- und Automobilzulieferbranche berichten über schnellere Debitorenumschlagsdauern und geringere Streitaufwände. Fintech-Integratoren bündeln E-Rechnungsverarbeitung mit eingebetteter SCT-Inst-Initiierung und verkaufen Abonnement-APIs an Buchhaltungssoftwareanbieter. Die Regulierung stärkt daher den deutschen Echtzeitzahlungsmarkt, da Unternehmen ihre Beschaffungs-bis-Zahlungs-Prozesse neu gestalten.[3]Europäische Kommission, „Überblick über Zahlungsdienstleistungen”, Europäische Kommission, finance.ec.europa.eu.

Request-to-Pay revolutioniert das E-Commerce-Checkout-Erlebnis

R2P ermöglicht es Händlern, rechnungsähnliche Anfragen in die mobilen Banking-Apps der Käufer zu übermitteln, die Bestätigung mit biometrischer Authentifizierung zu ermöglichen und Kartengebühren zu eliminieren. Deutsche Mode- und Elektronikhändler testen R2P, um Abbrüche auf Zahlungsseiten zu reduzieren. Die Abwicklung in unter 10 Sekunden ermöglicht sofortigen Versand und taggleiche Rückerstattungen. Zahlungsdienstleister monetarisieren R2P durch Mehrwertangebote wie Teilzahlungen, Loyalitätsintegration und gebührenfreie Abwicklungsgarantien. Die breitere Einführung in Frankreich und Benelux verstärkt Netzwerkeffekte, die den Schwung des deutschen Echtzeitzahlungsmarktes verstärken.

Fintech-Innovation entfacht „Sofortkauf”-Dienste

Auf urbane Zentren ausgerichtete Fintechs überlagern die SCT-Inst-Infrastruktur von Giropay mit proprietären Scoring-Engines, um sofortige Händlerabwicklung zusammen mit Ratenzahlungsplänen für Verbraucher anzubieten. Diese Hybridform aus BNPL und Sofortüberweisung erweitert die Akzeptanz bei jüngeren Bevölkerungsgruppen, die Konto-zu-Konto-Transfers bevorzugen. Händler erzielen höhere Konversionsraten und geringere Zahlungskosten als bei traditionellen interbankenentgeltbasierten Modellen. Banken kooperieren mit Fintechs, um Kreditlinien bereitzustellen und gemeinsame Produkte zu entwickeln, die die Kundenbindung vertiefen. Diese Dienste erweitern den deutschen Echtzeitzahlungsmarkt über Niedrigwert-P2P-Anwendungsfälle hinaus.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Falsch positive IBAN-Namens-Nichtübereinstimmungen erhöhen die Abbruchrate | - 4.2% | Deutschland, mit stärkerem Einfluss in grenzüberschreitenden Szenarien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Händlergebührenregelungen begrenzen die Akzeptanz im Kleinstbetragsbereich | - 3.5% | Deutschland, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Begrenzte abendliche und wöchentliche Liquiditätsfenster für kleinere Zahlungsdienstleister | - 2.8% | Deutschland, mit Schwerpunkt auf Regionalbanken | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei der Monetarisierung von Mehrwertdienstleistungen für Banken | - 2.3% | Deutschland, EU-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

IBAN-Namensverifizierungsprobleme behindern den Transaktionsabschluss

Obligatorische Namensabgleichskontrollen, obwohl wirksam gegen APP-Betrug, markieren derzeit zahlreiche legitime Überweisungen aufgrund von Abkürzungen oder Varianten juristischer Personen als auffällig. Endnutzer brechen Vorgänge ab, wenn wiederholte Fehler auftreten, was das Vertrauen untergräbt. Grenzüberschreitende Zahlungen verzeichnen höhere Abbruchquoten, da Zeichensätze und Handelsnamen abweichen. Zahlungsdienstleister investieren in Fuzzy-Matching-Engines und Kundenaufklärung, um den Kundenschwund zu mindern. Bis die Algorithmen ausgereift sind, werden falsch positive Ergebnisse das kurzfristige Wachstum im deutschen Echtzeitzahlungsmarkt begrenzen.

Fragmentierte Gebührenregelungen begrenzen die Akzeptanz im Kleinstbetragsbereich

Deutsche Händler wenden gemischte Ansätze an, um Gebühren bei Transaktionen unter 5 EUR weiterzugeben, was einen einheitlichen Rollout von Sofortüberweisungen an Kiosken, im Nahverkehr und in der Schnellgastronomie verhindert. Regionale Auslegungen von Gebührenobergrenzen schaffen Compliance-Unsicherheiten. Zahlungsdienstleister zögern, SCT Inst für Kleinstbetragssegmente zu fördern, ohne eine klare Ertragslogik, was die breitere Durchdringung der deutschen Echtzeitzahlungsbranche hemmt. Harmonisierte Leitlinien der Bundesbank und der Handelsverbände sind erforderlich, um dieses Langzeitvolumen zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transaktionsart: P2B-Wachstum übertrifft P2P-Dominanz

Peer-to-Business-Volumina werden voraussichtlich bis 2031 einen CAGR von 38,71 % verzeichnen, was die Ausrichtung von Unternehmen auf E-Rechnungsstellung und Request-to-Pay-Integration widerspiegelt. P2P macht 2025 noch immer 59,20 % des Marktanteils am deutschen Echtzeitzahlungsmarkt aus, doch das Wachstum normalisiert sich, da sich die Nutzerbasis der Ubiquität nähert. Die Marktgröße des deutschen Echtzeitzahlungsmarktes für P2B soll sich erheblich ausweiten, da Händler, Versorgungsunternehmen und Freiberufler Sofortzahlungslinks in Abrechnungsabläufe einbetten. Fintech-Wallets wie wero reduzieren die Reibung durch aliasbasierte Zahlungen und fördern die weitere P2P-Kundenbindung.

Unternehmen profitieren von der Echtzeit-Cash-Positionierung und reduzierten Interbankenentgelten bei der Akzeptanz von P2B-Transfers. Staatliche Anreize wie die Akzeptanz im öffentlichen Sektor für Steuerzahlungen werden den Schwung verstärken. P2P-Innovation konzentriert sich jetzt auf Mehrwertebenen, einschließlich geteilter Rechnungen und Social Commerce. Gemeinsam diversifizieren diese Vektoren die Wege des deutschen Echtzeitzahlungsmarktes und helfen, eine größere Reichweite zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Komponente: Dienstleistungssegment beschleunigt sich, während Plattformen reifen

Plattforminvestitionen erbrachten 2025 einen Umsatzanteil von 67,40 %, da Banken um die Erreichung grundlegender SCT-Inst-Fähigkeiten wettliefen. Da sich die Kernkonnektivität nun stabilisiert, sollen Dienstleistungen den größten inkrementellen Umsatz beisteuern und mit einem CAGR von 32,37 % wachsen. Die Marktgröße des deutschen Echtzeitzahlungsmarktes für professionelle Dienstleistungen umfasst Integration, Compliance-Beratung, Betrugsprävention und Liquiditätsoptimierung.

Kleinere Zahlungsdienstleister lagern Regelwerk-Aktualisierungen, VoP-Konnektivität und ISO-20022-Anreicherung an Managed-Service-Spezialisten aus. Treasury-Beratungsunternehmen bündeln Sofortzahlungen mit Cash-Forecast-Modulen. Der Wettbewerbsvorteil verlagert sich daher von der Abwicklungsgeschwindigkeit hin zur Tiefe der Datenanalyse und dem kontextuellen Mehrwert. Anbieter, die Multi-Rail-Routing orchestrieren, R2P kombinieren und Abstimmungs-Dashboards integrieren, werden im deutschen Echtzeitzahlungsmarkt höhere Margen erzielen.

Nach Bereitstellungsmodus: Cloud-Akzeptanz beschleunigt sich trotz On-Premise-Dominanz

On-Premise-Lösungen behielten 2025 einen Anteil von 67,10 %, da deutsche Banken Datensouveränität und direkte Aufsicht priorisierten. Cloud-Bereitstellungen steigen jedoch mit einem CAGR von 33,84 %, getrieben durch verdichtete Fristen der EU-Verordnung über Sofortzahlungen und Anforderungen an elastische Skalierung. Kleinere Genossenschaftsbanken nutzen Zahlungs-als-Dienstleistungs-Angebote, um ohne größere Investitionsausgaben die Compliance sicherzustellen und die Marktgröße des deutschen Echtzeitzahlungsmarktes in regionalen Netzwerken zu erweitern.

Regulierungsbehörden erlauben die Cloud-Nutzung, sofern der Datenspeicherort innerhalb des Europäischen Wirtschaftsraums verbleibt. Anbieter reagieren mit inländischen Rechenzentren und gemeinsamen Compliance-Zertifizierungen. Hybridarchitekturen, bei denen Clearing-Gateways On-Premise betrieben werden, während Analyse- und Betrugserkennungs-Engines in der Cloud liegen, bieten einen Übergangspfad. Dieses ausgewogene Modell hält sensible Kundendaten intern und nutzt gleichzeitig externe Rechenkapazitäten für Lastspitzen im deutschen Echtzeitzahlungsmarkt.

Nach Unternehmensgröße: KMU setzen auf digitale Zahlungsinnovation

Großunternehmen generierten 64,30 % des Umsatzes im Jahr 2025, aber KMU verzeichnen jetzt den höchsten CAGR von 30,69 %. Sofortabwicklung verkürzt Cash-Conversion-Zyklen und ermöglicht es KMU, Lagerbestände ohne Überbrückungskredite zu finanzieren. Open-Banking-Zahlungsinitiierung senkt die Onboarding-Komplexität und -kosten und demokratisiert den Zugang zu Lösungen der deutschen Echtzeitzahlungsbranche.

Fintech-Aggregatoren bündeln Buchhaltungs-Plugins, einfache QR-Rechnungsstellung und automatisierte Abstimmung und machen damit interne IT überflüssig. Die KMU-Akzeptanz fördert Netzwerkeffekte, da Lieferanten und Käufer auf dieselben Infrastrukturen konvergieren und weiteres Volumen in den deutschen Echtzeitzahlungsmarkt lenken. Banken, die abgestufte Preismodelle und Bildungsmaßnahmen entwickeln, können dieses unterversorgte Segment gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endbenutzerbranche: Regierungssektor entwickelt sich zum Wachstumsführer

Einzelhandel & E-Commerce treibt weiterhin 33,40 % der Marktgröße des deutschen Echtzeitzahlungsmarktes an und nutzt die Sofortabwicklung, um Warenkorbabbrüche zu reduzieren. Gleichwohl wächst der Bereich Regierung & öffentlicher Sektor mit einem CAGR von 35,60 %, da die Roadmap für den digitalen Euro voranschreitet. Gemeinden erproben sofortige Steuererstattungen und Sozialleistungszahlungen, um das Bürgerserviceerlebnis zu verbessern. Die Beteiligung des öffentlichen Sektors legitimiert Sofortüberweisungsinfrastrukturen und stärkt das Vertrauen, was die breitere Expansion des deutschen Echtzeitzahlungsmarktes unterstützt.

Versorgungsunternehmen und Telekommunikationsanbieter setzen SCT Inst für die Beitreibung überfälliger Rechnungen ein, während Krankenversicherungen sofortige Anspruchsauszahlungen testen. BFSI-Akteure verfeinern interne hochwertige Transfers, um die Liquidität zwischen Tochtergesellschaften zu optimieren. Die sektorübergreifende Diversifizierung stabilisiert den Transaktionsmix und unterstützt das anhaltende Wachstum des deutschen Echtzeitzahlungsmarktes.

Geografische Analyse

Der deutsche Echtzeitzahlungsmarkt weist eine ungleichmäßige regionale Dynamik auf. Urbane Ballungsräume wie Berlin, München, Hamburg und Frankfurt dominieren das Volumen aufgrund hoher Fintech-Dichte und digital versierter Verbraucher. Daten der Bundesbank zeigen, dass die Bargeldnutzung 2023 auf 51 % gesunken ist, während mobile Zahlungen 6 % erreicht haben, was die Bereitschaft für Konto-zu-Konto-Soforttransfers belegt. Karten- oder Smartphone-Akzeptanz ist an 80 % der Point-of-Sale-Standorte verfügbar und schafft fruchtbaren Boden für Sofortüberweisungen.

Die Sparkassen- und Volksbanken-Netzwerke erweitern die Reichweite in ländliche Gebiete. Ihre Migration zu ISO 20022 bis Ende 2025 wird eine universelle Sofortzahlungsfähigkeit ermöglichen und damit die Serviceparität mit großen Stadtbanken herstellen. Der grenzüberschreitende Handel mit Frankreich und Benelux beschleunigt die Akzeptanz von Mehrwährungs-Aliasen über die EPI-gestützte wero-Wallet und positioniert Deutschland als paneuropäisches Zentrum.

Die Beteiligung an europäischen Clearing-Systemen wie RT1 und TIPS stärkt die Widerstandsfähigkeit und Kapazität des deutschen Echtzeitzahlungsmarktes. Deutsche Zahlungsdienstleister streben nach Niedriglatenz-Verbindungen zu benachbarten Volkswirtschaften und reduzieren so Abwicklungsreibung für Exporteure in der Automobil- und Maschinenbaubranche. Insgesamt integrieren regionale Initiativen zuvor fragmentierte Zahlungsinfrastrukturen und stärken die Wettbewerbsfähigkeit des deutschen Echtzeitzahlungsmarktes innerhalb des Binnenmarktes.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert. Etablierte Banken – Deutsche Bank, Commerzbank und die Sparkassen-/Volksbanken-Gruppen – behalten fest verwurzelte Kundenbeziehungen und bieten vertrauenswürdiges Clearing. Spezialisierte Zahlungsdienstleister wie Worldline, Adyen und Stripe konkurrieren jedoch mit agilen API-Plattformen, die sich nahtlos in Händler-Checkouts integrieren lassen. Fintech-Newcomer, die Open-Banking-Mandate nutzen, fügen kontextuelle Finanzdienstleistungen auf Sofortüberweisungsinfrastrukturen hinzu und zwingen etablierte Akteure zur Modernisierung.

Die Partnerschaft von Commerzbank mit PPI zur Einführung des TRAVIC-Payment-Hubs und zur Umstellung aller Transaktionen auf ISO 20022 bis 2025 ist ein Beispiel für eine defensive Innovationsstrategie, die darauf abzielt, die Relevanz zu erhalten und gleichzeitig die Anforderungen der EU-Verordnung über Sofortzahlungen zu erfüllen. Deutsche Banken beteiligen sich auch gemeinsam an der European Payments Initiative und lancieren die wero-Digital-Wallet, um dem Vordringen von Technologiegiganten zuvorzukommen.

Chancen verbleiben in Nischen-Vertikalangeboten, grenzüberschreitenden Optimierungen und datengesteuerten Betrugspräventionsdiensten. Akteure, die umfassende Ökosysteme über R2P, BNPI und die Bereitschaft für den digitalen Euro orchestrieren, sind am besten positioniert, um inkrementelle Anteile am deutschen Echtzeitzahlungsmarkt zu gewinnen. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da die regulatorische Parität bei der Basisverarbeitung den Wettbewerb auf differenzierte Nutzererfahrung und ergänzende Analyseangebote verlagert.

Marktführer der deutschen Echtzeitzahlungsbranche

ACI Worldwide, Inc.

Mastercard Inc.

Visa Inc.

PayPal Holdings, Inc.

Finastra International GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Europäische Zentralbank betonte auf dem France Payments Forum die Notwendigkeit eines digitalen Euro zur Stärkung der Integration, Wettbewerbsfähigkeit und Resilienz europäischer Zahlungssysteme.

- März 2025: Deutsche Bank emittierte Additional-Tier-1-Anleihen im Wert von 1,5 Milliarden EUR (1,6 Milliarden USD) zu 7,125 % zur Stärkung des Kapitals für den Ausbau der Zahlungsinfrastruktur.

- Januar 2025: Der Europäische Zahlungsrat veröffentlichte das erste Regelwerk zur Zahlungsempfängerverifizierung und lieferte Zahlungsdienstleistern Leitlinien zu Namensabgleichsprotokollen.

- November 2024: Die Deutsche Bundesbank schloss Trigger-Solution-Versuche ab, die DLT-Plattformen mit TARGET verknüpfen, um Echtzeit-Finalität zu erreichen.

- Oktober 2024: Der Europäische Zahlungsrat kündigte Regelwerk-Aktualisierungen für 2025 an, einschließlich SCT-Inst-Antwortzeiten von 5, 7 und 9 Sekunden sowie höherer Transaktionsobergrenzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den deutschen Echtzeit-Zahlungsmarkt als den Gesamtwert inländischer Transaktionen, die innerhalb von zehn Sekunden oder weniger abgewickelt werden und über SEPA-Sofortüberweisungsschienen oder gleichwertige Sofortzahlungssysteme geleitet werden, die die Verfügbarkeit von Geldern, die Unwiderruflichkeit und die sofortige Bestätigung garantieren. Alle Werte sind in Mrd. USD ausgedrückt, ohne Rückbelastungen, kartenbasierte aufgeschobene Abrechnung und grenzüberschreitende Überweisungen, die außerhalb deutscher Clearingstellen abgewickelt werden.

Ausschluss des Geltungsbereichs: Krypto-Token-Transfers und internes Netting zwischen Korrespondenzbanken sind nicht Gegenstand der Studie.

Überblick über die Segmentierung

- Nach Transaktionsart

- Peer-to-Peer (P2P)

- Peer-to-Business (P2B)

- Nach Komponente

- Plattform / Lösung

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endbenutzerbranche

- Einzelhandel und E-Commerce

- BFSI

- Versorgungsunternehmen und Telekommunikation

- Gesundheitswesen

- Regierung und öffentlicher Sektor

- Sonstige Endbenutzerindustrien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor haben in Frankfurt, Berlin und München Interviews mit Managern von Zahlungsverkehrsprogrammen, Treasury-Leitern deutscher Mittelstandsbanken, führenden Fintech-Produktanbietern und Leitern von Finanzierungsplattformen für den Einzelhandel geführt. In den Gesprächen wurden die durchschnittlichen Transaktionsgebühren, die Zeitpläne für die Einführung der obligatorischen Sofortkredite und die voraussichtlichen Akzeptanzkurven bei KMUs geklärt, was es uns ermöglichte, sekundäre Signale zu validieren und die Sensibilität der Treiber zu optimieren.

Desk Research

Wir begannen mit Informationen auf Makroebene aus öffentlichen Quellen wie der vierteljährlichen Zahlungsstatistik der Deutschen Bundesbank, den Tabellen zur digitalen Wirtschaft von Eurostat, den Rundschreiben der BaFin und den SCT Inst Adoption Dashboards des EPC. Wir haben dann Erkenntnisse von Branchenverbänden wie dem Ausschuss der Deutschen Kreditwirtschaft und dem EHI Retail Institute einbezogen. Unternehmensmeldungen, PSD2-API-Verkehrsmeldungen und in Dow Jones Factiva archivierte Nachrichten halfen uns bei der Darstellung von Wettbewerbsbewegungen. Zusätzliche Informationen über den Transaktionsmix stammen aus den Whitepapers "Prime Time for Real Time" und aus Patenttrends, die über Questel abgerufen wurden. Diese Referenzen stellen nur einen Teil des konsultierten Sekundärkorpus dar; viele andere dienten der Datenüberprüfung und dem Kontext.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt übersetzt die Transaktionsvolumina der Bundesbank in den Marktwert durch Annahmen über durchschnittliche Gebühren und Float-Erträge, die anschließend anhand von Bottom-Up-Schnappschüssen des Durchsatzes führender Banken und Zahlungsdienstleister einem Stresstest unterzogen werden. Zu den Schlüsselvariablen gehören: SCT Inst-Penetrationsrate, durchschnittliche Ticketgröße, Händlergebühren-Spreads, E-Commerce-Anteil am Einzelhandelsumsatz und vorgeschriebene Gebührenobergrenzen aus der Instant-Payments-Verordnung von 2024. Die multivariate Regression modelliert diese Faktoren bis 2030, während die ARIMA-Glättung kurzfristige saisonale Schwankungen berücksichtigt, die im Zusammenhang mit der halbjährlichen Umkehrung der Mehrwertsteuersenkung sichtbar werden. Wo die Bottom-up-Gesamtwerte voneinander abweichen, werden durch die Regeln zur Behandlung von Lücken die geprüften Bankangaben gegenüber den modellierten Schätzungen bevorzugt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Überprüfung durch einen Peer-Analysten, Freigabe durch den Bereichsleiter und automatischer Abgleich mit neuen Bundesbank-Veröffentlichungen. Die Studie wird jedes Jahr aktualisiert und zwischenzeitlich angepasst, wenn sich regulatorische Fristen verschieben oder Gebührenobergrenzen geändert werden. Vor der Auslieferung führen wir einen letzten Sweep durch, damit unsere Kunden immer die aktuellste Ansicht erhalten.

Warum Mordors Echtzeit-Zahlungsbasis in Deutschland Vertrauen genießt

Die veröffentlichten Schätzungen variieren, da die Unternehmen unterschiedliche Leistungsumfänge, Gebührenpakete und Aktualisierungsrhythmen wählen. Unser disziplinierter Rahmen, der sich ausschließlich auf inländische, bahnauthentifizierte Sofortzahlungen bezieht, ergibt in Verbindung mit einer jährlichen Rekalibrierung eine Zahl, anhand derer Käufer ihre Strategie zuverlässig kalibrieren können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,19 MRD. USD (2025) | Mordor Intelligence | - |

| USD 5,90 B (2024) | Globale Unternehmensberatung A | Bündelt aufgeschobenes Kartenclearing und grenzüberschreitende SWIFT-Gpi-Flüsse und erhöht den Basiswert |

| USD 2,63 B (2024) | Industriezeitschrift B | Verwendet historische Pauschalgebühr pro Transaktion, ignoriert 2024 regulatorische Gebührenobergrenze und bevorstehendes Outbound-Mandat vom Oktober 2025 |

Diese Kontraste zeigen, dass die Gesamtsummen stark schwanken, wenn sich ein schleichender Umfang oder statische Gebührenannahmen einschleichen. Durch die Verankerung der Definitionen in der Gesetzgebung, die Validierung der Gebühren durch Befragungen von Praktikern und die jährliche Überprüfung der Modelle liefert Mordor Intelligence eine ausgewogene, transparente Grundlage, die die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des deutschen Echtzeitzahlungsmarktes an?

Regulatorische Vorgaben wie die Verordnung über Sofortzahlungen, höhere SCT-Inst-Limits und obligatorische E-Rechnungsstellung kombinieren sich mit der ISO-20022-Migration und Fintech-Innovation, um einen CAGR von 36,15 % bis 2031 voranzutreiben.

Wie groß wird die Marktgröße des deutschen Echtzeitzahlungsmarktes bis 2031 werden?

Es wird prognostiziert, dass der Markt bis 2031 einen Wert von 13,94 Milliarden USD erreicht, gegenüber 2,98 Milliarden USD im Jahr 2026.

Welches Segment wird am schnellsten wachsen?

Peer-to-Business-Transaktionen werden voraussichtlich mit einem CAGR von 38,71 % wachsen, angetrieben durch die Akzeptanz von Request-to-Pay und E-Rechnungsstellung.

Warum setzen KMU zunehmend auf Sofortzahlungen?

Sofortabwicklung verbessert das Cashflow-Management, reduziert die Abhängigkeit von Fremdfinanzierung und ist über Open-Banking-APIs zugänglich, die die Integrationskosten senken.

Welche Rolle wird der digitale Euro spielen?

Der digitale Euro zielt darauf ab, ein eurozonenweit einsetzbares Einzelhandels-Zahlungsinstrument bereitzustellen, das bestehende Sofortüberweisungsinfrastrukturen ergänzt und die Akzeptanz sowie das Vertrauen bei Nutzern des öffentlichen Sektors ausbaut.

Wie reagieren Banken auf den Wettbewerb durch Fintechs?

Traditionelle Banken kooperieren mit Technologieanbietern, migrieren zu ISO 20022 und investieren in Mehrwertdienstleistungen wie Liquiditäts-Dashboards und Betrugsanalysen, um ihr Angebot zu differenzieren.

Seite zuletzt aktualisiert am: