GCC Quick-Commerce-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.76 Milliarden US-Dollar |

| Marktgröße (2026) | 4.59 Milliarden US-Dollar |

| Marktgröße (2031) | 12.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.08% CAGR |

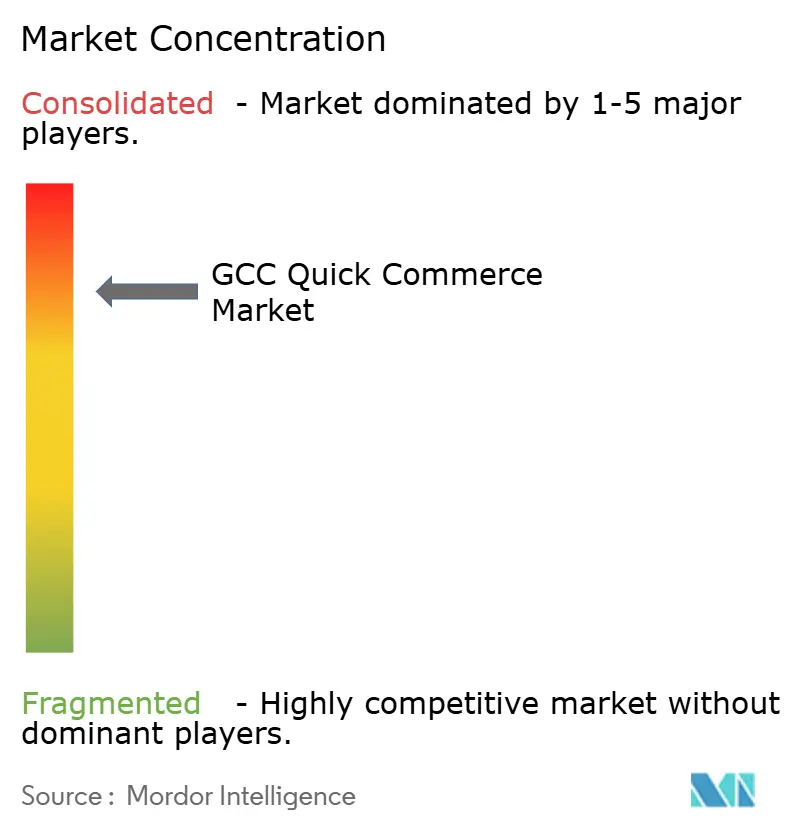

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC Quick-Commerce-Marktanalyse von Mordor Intelligence

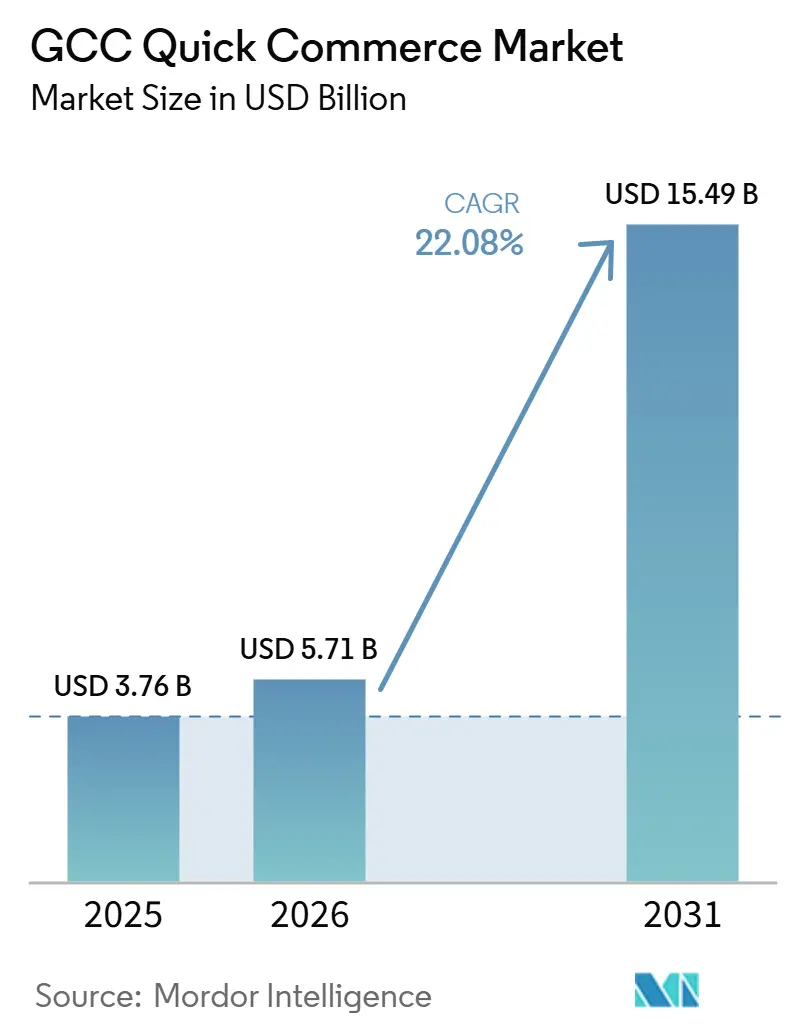

Die Größe des GCC Quick-Commerce-Marktes wird für 2025 auf 3,76 Milliarden USD und für 2026 auf 5,71 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 15,49 Milliarden USD erreichen, was einer CAGR von 22,08 % von 2026 bis 2031 entspricht. Die beschleunigte Verbreitung digitaler Zahlungsmittel, umfassende 5G-Ausbauprogramme und mit Vision 2030 abgestimmte Logistikinvestitionen schufen ein fruchtbares Umfeld für Skalierung, während staatlich geförderte Subventionen für Dark Stores die Markteintrittsbarrieren für Betreiber senkten. Saudi-Arabien behauptete seine führende Marktstellung, doch das innovationsgetriebene Ökosystem der Vereinigten Arabischen Emirate trieb das schnellste Wachstum voran, da Regulierungsbehörden Wege für Finanztechnologie, Elektrofahrzeugflotten und KI-basierte Routenplanung freigaben. Lebensmittelgrundnahrungsmittel verankerten die Bestellhäufigkeit, doch Premium-Snacks und Getränke übertrafen andere Kategorien, als die Kaufkraft der Expatriates wieder zunahm. Ultraschnelle Lieferversprechen von unter 10 Minuten stärkten die Kundenbindung, während das 11–30-Minuten-Fenster als wirtschaftlicher Süßpunkt für Routendichte entstand. Die Konsolidierung setzte sich fort: Wegweisende Transaktionen wie Jahez-Snoonu und Talabat-Instashop schärften den Wettbewerbsfokus auf durchgängige Automatisierung und vertikale Expansion.

Wichtigste Erkenntnisse des Berichts

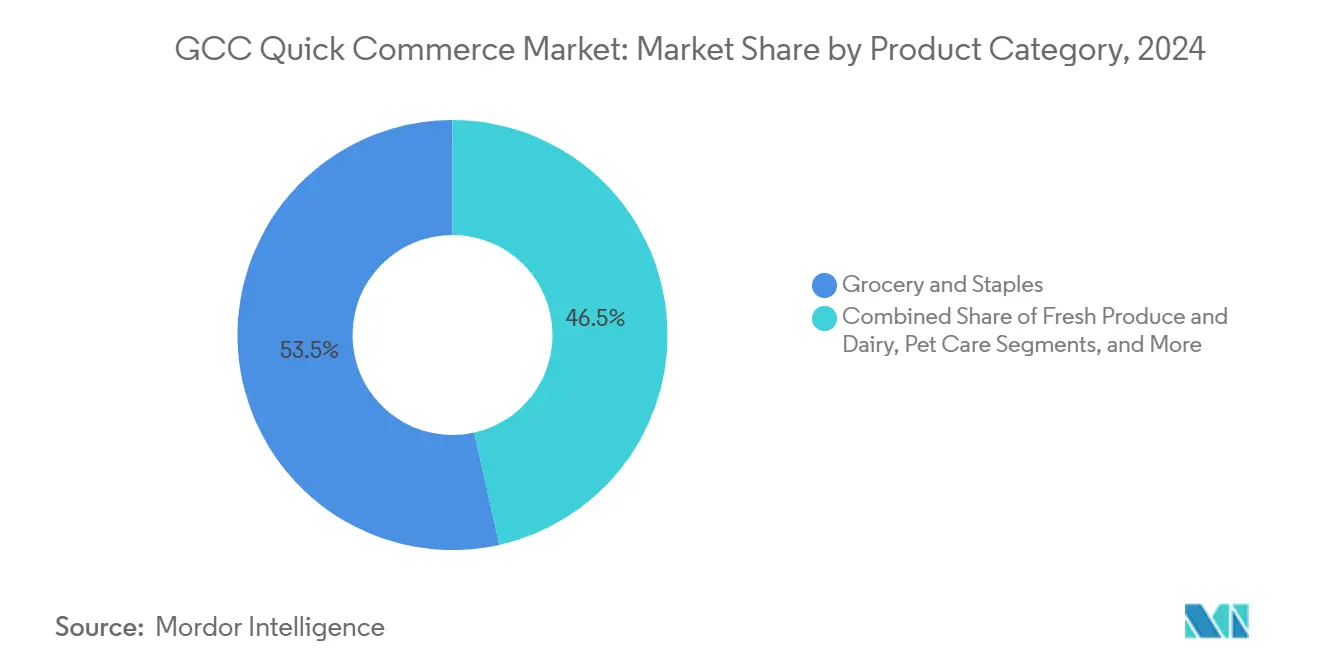

- Nach Produktkategorie führten Lebensmittel und Grundnahrungsmittel mit einem Marktanteil von 53,48 % am GCC Quick-Commerce-Markt im Jahr 2024; Snacks und Getränke werden bis 2030 voraussichtlich eine CAGR von 12,12 % verzeichnen.

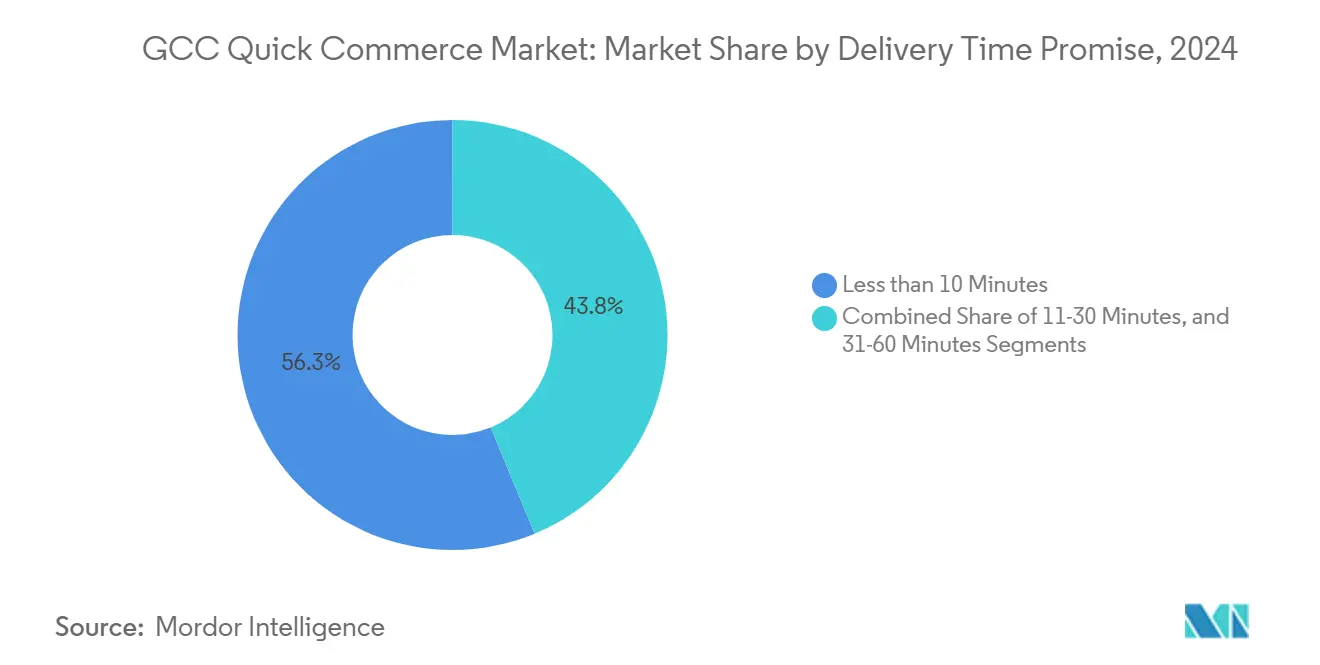

- Nach Lieferzeitversprechen entfielen 56,25 % des Umsatzes im Jahr 2024 auf die Option unter 10 Minuten, während das 11–30-Minuten-Fenster bis 2030 voraussichtlich mit einer CAGR von 12,56 % wachsen wird.

- Nach Geografie hielt Saudi-Arabien im Jahr 2024 einen Anteil von 54,76 % an der GCC Quick-Commerce-Marktgröße, während die Vereinigten Arabischen Emirate bis 2030 eine CAGR von 12,67 % anstreben.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

GCC Quick-Commerce-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der GCC-weiten Nutzung digitaler Geldbörsen | +2.8% | GCC-Kernmarkt, angeführt von den Vereinigten Arabischen Emiraten und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| 5G-gestützte Mikro-Fulfillment-Ausbauprogramme | +2.1% | Vereinigte Arabische Emirate und Saudi-Arabien; Ausweitung auf Katar und Kuwait | Langfristig (≥ 4 Jahre) |

| Subventionen für Dark Stores in Riad und Dubai | +1.7% | Ballungsräume in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Kurzfristig (≤ 2 Jahre) |

| Erholung der Premium-Warenkorbausgaben von Expatriates | +1.4% | Vereinigte Arabische Emirate, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| KI-gestützte dynamische Routenplanung | +1.9% | Städtische Zentren im gesamten GCC | Mittelfristig (2–4 Jahre) |

| Mandate für CO₂-neutrale Lieferung bis 2028 | +1.2% | Vereinigte Arabische Emirate und Saudi-Arabien; Ausstrahlungseffekte auf andere GCC-Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der GCC-weiten Nutzung digitaler Geldbörsen

Die Verbreitung digitaler Zahlungsmittel überstieg bis 2024 95 % der Internetnutzer und beseitigte die Reibungsverluste durch Barzahlung bei Lieferung, die früher die Bestellgröße begrenzten.[1]Quelle: Mastercard, „New Payments Index 2022”, mastercard.com Zentralbankvorgaben für tokenisierte Transaktionen schufen vertrauenswürdige Korridore, während Systeme wie Saudi-Arabiens Mada die Kassierzeit und Gebühren reduzierten. Händler leiteten Einsparungen in gezielte Aktionen um, die den durchschnittlichen Bestellwert steigerten, insbesondere bei Premium-Snack-Warenkörben. Die Offenheit gegenüber Finanztechnologie lockte zudem grenzüberschreitende Plattformen an, die zuvor fragmentierte Lizenzierungen gemieden hatten. Das Ergebnis war ein zweifacher Schub: höhere Konversionsraten bei mobilen Apps und reichhaltigere Daten, die Betreiber nun in dynamische Preisgestaltungsmodelle einspeisen.

5G-gestützte Mikro-Fulfillment-Ausbauprogramme

Saudi-Arabien und die Vereinigten Arabischen Emirate schlossen die landesweite 5G-Abdeckung vor Mitte 2025 ab und ermöglichten damit eine Latenz von unter 15 Millisekunden, die für Robotik und Echtzeit-Bestandsübersichten unerlässlich ist. Automatisierte Mikro-Fulfillment-Center wie das in Kuwait ansässige Raha verdoppelten den Durchsatz nach der Einführung der AutoStore-Technologie. Betreiber orchestrieren nun Live-Nachfragesignale, leiten nahegelegene Bestände in Sekundenschnelle an Fahrer weiter und verkleinern Serviceradien auf unter 2 Kilometer – entscheidend für die Aufrechterhaltung des GCC Quick-Commerce-Marktsversprechens einer Lieferung in unter 10 Minuten. Die Kapitalintensität dieser Hubs wird durch staatliche Grundstückszuschüsse und Energieeinsparungsanreize im Rahmen der Vision-2030-Ziele ausgeglichen.

Subventionen für Dark Stores in Riad und Dubai

Kommunale Programme boten Mietrabatte von bis zu 50 % und beschleunigte Genehmigungen für Letztemeileneinrichtungen in Hochdichtezonen.[2]Dubai South, „The E-Commerce Ecosystem”, dubaisouth.ae Die Partnerschaft von Noon mit dem Dubaianer Ministerium für Wirtschaft und Tourismus vereinfachte die Einbindung von KMU in E-Fulfillment-Knoten. Ähnliche Programme in Riad bündelten Kühlkettenfinanzierungen über die Emirates Development Bank und erleichterten den Markteintritt für Händler mit hohem Frischwarenanteil. Diese Maßnahmen beschleunigten die Anzahl der Dark Stores von weniger als 80 im Jahr 2022 auf nahezu 300 bis 2024 und verschafften dem GCC Quick-Commerce-Markt eine breite Nachbarschaftsabdeckung vor der Nachfrage.

KI-gestützte dynamische Routenplanung senkt Letztmeilekosten

Studien großer GCC-Flotten berichteten von 15–20 % kürzeren Fahrtzeiten und bis zu 40 % geringeren Emissionen, wenn KI-Routenplanung auf Elektromotorräder angewendet wurde. HungerStation migrierte 2024 zu Google Cloud und integrierte Modelle des maschinellen Lernens, die Abfolgen alle zwei Minuten neu kalibrieren und so die Zuverlässigkeit in Spitzenstunden aufrechterhalten, während die Fahrerzahl begrenzt wird. Anbieter wie Descartes verpackten prädiktive Verkehrsdaten in Low-Code-Dashboards, die auch mittelgroße Lebensmittelhändler einsetzen konnten. Zusammen senkten diese Fortschritte die Letztmeilekosten und stärkten die Stückmargen, die für den Weg zur Gewinnschwelle des GCC Quick-Commerce-Marktes unerlässlich sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importbedingte Inflationsvolatilität bei Frischprodukten | -1.8% | GCC-weit, mit den Vereinigten Arabischen Emiraten und Katar am stärksten exponiert | Kurzfristig (≤ 2 Jahre) |

| Arbeitszeitobergrenzen für Gig-Fahrer | -1.2% | Vereinigte Arabische Emirate und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Fragmentierte Zollvorschriften für rezeptfreie Arzneimittel | -0.9% | Grenzüberschreitender GCC-Handel | Mittelfristig (2–4 Jahre) |

| Hohe Lagermietverlängerungen in Innenstadtlagen | -1.1% | Kernbereiche von Dubai, Riad und Doha | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Importbedingte Inflationsvolatilität bei Frischprodukten

Die Lebensmittelpreise stiegen in den Vereinigten Arabischen Emiraten bis April 2024 um 8,6 % im Jahresvergleich und drückten die Bruttomarge im Lebensmittelbereich trotz Volumenzuwächsen. GCC-Staaten importieren nach wie vor 80 % der Grundnahrungsmittel, was Betreiber Frachtpreisschwankungen und Währungsschwankungen aussetzt. Kühlkettenausbaumaßnahmen wie Americolds neues 40.000-Paletten-Hub in Dubai milderten einen Teil des Drucks, doch ungleichmäßige Logistik außerhalb der Vereinigten Arabischen Emirate bewahrte Kostennachteile. Plattformen reagierten mit Lieferantendiversifizierung und dynamischen Aufschlägen, doch die Preissensibilität unter Massenkonsumenten reduzierte die Warenkorbhäufigkeit und dämpfte das Wachstum des GCC Quick-Commerce-Marktes in Frischwarenkategorien.

Arbeitszeitobergrenzen für Gig-Fahrer

Das Bundesgesetzesdekret Nr. 33 der Vereinigten Arabischen Emirate von 2021 legte maximale Tagesarbeitszeiten und obligatorische Ruheintervalle fest, mit Bußgeldern von bis zu 1 Million AED bei Verstößen. Saudi-Arabien signalisierte ähnliche Veränderungen durch den geplanten flexiblen Arbeitspfad „Marn”. Die Einhaltung der Vorschriften verschärfte das Fahrerangebot in den Abendspitzenstunden und veranlasste einige Plattformen, auf hybride Beschäftigung oder Automatisierung umzuschwenken. Kurzfristig testete die Inflation der Liefergebühren die Toleranz der Verbraucher; langfristig wird erwartet, dass die Regulierung Flotten professionalisiert und ESG-Mandaten entspricht, was eine gesündere Talentpipeline für den GCC Quick-Commerce-Markt unterstützt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Lebensmittel schaffen Skalierung, Snacks steigern Dynamik

Lebensmittel und Grundnahrungsmittel generierten 53,48 % des Umsatzes 2024 und verankerten die GCC Quick-Commerce-Marktgröße mit hoher Kaufhäufigkeit. Frischprodukte profitierten von erweitertem Kühllagerbetrieb wie Jaleel Holdings' 28.000-Tonnen-Anlage in Dubai. Snacks und Getränke, obwohl kleiner, wuchsen mit einer CAGR von 12,12 % auf der Grundlage von Impulskäufen und höhermargigen Premium-Importen. Betreiber bündeln dynamisches Cross-Selling – Frischmilch mit trinkfertigem Kaffee – um den durchschnittlichen Bestellwert zu steigern und gleichzeitig die Kommissionierungsraten effizient zu halten.

Wachstumsstrategien betonen nun die Kategoriediversifizierung. Körperpflege und rezeptfreie Arzneimittel gewannen an Bedeutung, sobald die regulatorische Klarheit der Vereinigten Arabischen Emirate die Zollzyklen verkürzte. Elektronik-Pilotprogramme, darunter Careems 60-minütiges Quik Electronics, bestätigten den Verbraucherappetit jenseits verderblicher Waren. Die wachsende Vielfalt verbreitert den Geldbörsenanteil pro Kunde, erhöht den Lebenszeitwert des GCC Quick-Commerce-Marktes und glättet volatile Lebensmittelmargen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lieferzeitversprechen: Balance zwischen Geschwindigkeit und Wirtschaftlichkeit

Das Segment unter 10 Minuten erfasste 56,25 % des Bruttoumsatzwerts 2024 und festigte die Wahrnehmung des GCC Quick-Commerce-Marktes als „sofortiger” Service. Dichte städtische Cluster in Dubai Marina und Riads Olaya-Viertel ermöglichen eine Ladenannäherung auf Meilenebene und erlauben Betreibern, Geschwindigkeitsprämien zu erheben. Nachhaltigkeit und Arbeitskosten belasteten jedoch die Margen und lenkten Plattformen in Richtung des 11–30-Minuten-Fensters, das bis 2030 voraussichtlich eine CAGR von 12,56 % verzeichnen wird.

Betreiber segmentieren Bestände zunehmend nach Lieferzeitversprechen. Schnell drehende Lagereinheiten – Speiseeis, rezeptfreie Schmerzmittel – befinden sich in Dark Stores für unter 10 Minuten, während sperrige oder langsam drehende Artikel geplante Routen bedienen. KI-Tools weisen Fahrer in Echtzeit neu zu und harmonisieren beide Modelle. Da Elektrozweiräder unter dem 50-%-Elektrofahrzeugziel der Vereinigten Arabischen Emirate skalieren, ergänzen Emissionsreduzierungen die Geschwindigkeitsziele und sichern regulatorischen Goodwill für die breitere GCC Quick-Commerce-Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien entfiel 2024 auf 54,76 % des GCC Quick-Commerce-Marktanteils, unterstützt durch eine Bevölkerung von 36 Millionen und Vision-2030-Anreize, die intelligente Logistikzonen subventionierten. Jahez meldete für das erste Halbjahr 2024 einen Umsatz von 1,02 Milliarden SAR, gegenüber 835 Millionen SAR im Vorjahreszeitraum, was eine Erweiterung des Bestellmix über Lebensmittel hinaus belegt. Die KI-gestützte Menükuratierung von HungerStation steigerte die Kundenbindung weiter. Dennoch fördern Emiratisierungsquoten und Anforderungen an lokale Inhalte Partnerschaften mit inländischen Einzelhändlern und drängen ausländische Marktteilnehmer in Richtung Minderheitsbeteiligungen.

Die Vereinigten Arabischen Emirate verzeichneten das schnellste prospektive Wachstum der Region mit einer CAGR von 12,67 % bis 2030, angetrieben durch flächendeckendes 5G und Verbrauchertechnologieadoptionsraten von über 90 %.[3]Trade.gov, „UAE Smart and Sustainable Mobility”, trade.gov Die VPI-Inflation in Dubai mäßigte sich im November 2024 auf 3 % und entlastete die Ermessensausgaben. Talabat behielt einen Marktanteil von 78 % bei der Essenslieferung und nutzte eigene Dark Stores und Elektrofahrzeugflotten, die mit der nationalen Elektrofahrzeugpolitik übereinstimmen. Staatliche Zuschüsse für CO₂-neutrale Logistik beschleunigten die Elektrifizierung der Fahrerflotten, senkten die Kosten pro Lieferung und sicherten ESG-bewusste Investoren.

Kleinere GCC-Staaten bieten differenzierte Chancen. Katars hohes Pro-Kopf-Einkommen führt zu großen Warenkörben, während Jahez' Kauf von Snoonu im Jahr 2025 (bewertet mit 320 Millionen USD) mehr als 85 % des nationalen Bestellaufkommens konsolidierte. Drops Holding in Kuwait betrieb 97.000 Lagereinheiten aus 12.500 Quadratmeter großen Hubs und schuf damit eine Vorlage für lagereinheitsdichte Modelle in mittelgroßen Märkten. Bahrain und Oman profitieren von frühem 5G und vereinfachter E-Commerce-Lizenzierung, obwohl fragmentierte Zollvorschriften für Arzneimittel die Zykluszeiten nach wie vor verlängern. Die Anpassung von Sortiment und Partnermix an jede Rechtsordnung bleibt entscheidend für nachhaltiges Wachstum des GCC Quick-Commerce-Marktes.

Wettbewerbslandschaft

Die regionsweite Konsolidierung intensivierte sich zwischen 2024 und 2025. Talabats Übernahme von Instashop für 32 Millionen USD steigerte den Lebensmitteldurchsatz um 8 % des Bruttoumsatzwerts des Geschäftsjahres 2024. Jahez führte einen Barmittel-plus-Aktien-Deal über 225 Millionen USD für 76,6 % von Snoonu durch, was Katars ersten Ausstieg auf Einhorn-Niveau markierte und Jahez grenzüberschreitende Skalierung verschaffte. Delivery Hero übernahm die vollständige Kontrolle über HungerStation und unterstrich damit die strategische Bedeutung der saudi-arabischen Nachfrage.

Technologieinvestitionen unterscheiden Gewinner. Die Ausgaben für Lagerautomatisierung im GCC werden bis 2025 voraussichtlich 1,6 Milliarden USD erreichen, wobei Savoye barcodeloses Kommissionieren einführt, um Auftragszykluszeiten zu verkürzen. KI-basierte Routenmodelle senkten Stückkosten und unterstützten nachhaltige Preismodelle, was die Lücke zwischen Sofortlieferung und Rentabilität verringerte. Regulatorische Hebel – von Arbeitszeitobergrenzen bis hin zu CO₂-neutralen Mandaten – begünstigen Akteure mit dem Kapital, Flotten nachzurüsten und Compliance in das Systemdesign zu integrieren, was die Tendenz des GCC Quick-Commerce-Marktes zu skalenorientierten Platzhirschen verstärkt.

Wachstumsnischen bestehen weiterhin. Tierpflege, B2B-Bürobedarf und Gesundheitslieferungen sind noch wenig umkämpfte, aber margenreiche Segmente. Betreiber, die strenge Arzneimittelhandhabungsvorschriften und Kühlkettenintegrität beherrschen, können Erstmovervorteile sichern. Strategische Partnerschaften mit inländischen Kuriernetzwerken und großen Lebensmittelhändlern untermauern die Erweiterung des Langschanz-Sortiments und nähren den Kreislauf aus Häufigkeit und durchschnittlichen Warenkorbgewinnen in der breiteren GCC Quick-Commerce-Branche.

Marktführer der GCC Quick-Commerce-Branche

Talabat Holding plc

Noon AD Holdings LLC

HungerStation LLC

Careem Networks FZ-LLC

Jahez International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Jahez unterzeichnete eine Aktienübernahme- und Zeichnungsvereinbarung zum Erwerb von 76,6 % des katarischen Unternehmens Snoonu für 225 Millionen USD zuzüglich 20 Millionen USD in neuen Aktien, womit Snoonu mit 320 Millionen USD bewertet wird.

- Juni 2025: Delivery Hero übernahm das alleinige Eigentum an HungerStation und bekräftigte damit sein Engagement in Saudi-Arabien.

- Mai 2025: Jahez meldete für das erste Quartal 2025 einen Bruttoumsatzwert von 1,6 Milliarden SAR, ein Anstieg von 10,9 % im Jahresvergleich, begleitet von einem Nettoeinkommen-Wachstum von 185 %.

- März 2025: Talabat schloss die Instashop-Übernahme für 32 Millionen USD ab und fügte damit vertikale Tiefe im gesamten GCC hinzu.

GCC Quick-Commerce-Marktberichtsumfang

| Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte |

| Snacks und Getränke |

| Körperpflege und rezeptfreie Arzneimittel |

| Haus- und Reinigungsbedarf |

| Elektronik und Zubehör |

| Tierpflege |

| Blumen und Geschenke |

| Weitere Produktkategorien |

| Weniger als 10 Minuten |

| 11–30 Minuten |

| 31–60 Minuten |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Bahrain |

| Oman |

| Nach Produktkategorie | Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milchprodukte | |

| Snacks und Getränke | |

| Körperpflege und rezeptfreie Arzneimittel | |

| Haus- und Reinigungsbedarf | |

| Elektronik und Zubehör | |

| Tierpflege | |

| Blumen und Geschenke | |

| Weitere Produktkategorien | |

| Nach Lieferzeitversprechen | Weniger als 10 Minuten |

| 11–30 Minuten | |

| 31–60 Minuten | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Oman |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC Quick-Commerce-Markt im Jahr 2025?

Die GCC Quick-Commerce-Marktgröße betrug 2025 3,75 Milliarden USD und wird bis 2031 voraussichtlich 15,49 Millionen USD erreichen.

Welche Produktkategorie erzielt den höchsten Umsatz?

Lebensmittel und Grundnahrungsmittel generierten 53,48 % des Umsatzes 2024 und sind damit die zentrale Umsatzsäule für Betreiber.

Welches Lieferzeitversprechen-Segment wächst am schnellsten?

Das 11–30-Minuten-Versprechen wird bis 2030 voraussichtlich mit einer CAGR von 12,56 % wachsen, da Plattformen Geschwindigkeit und Routeneffizienz in Einklang bringen.

Warum wachsen die Vereinigten Arabischen Emirate schneller als andere GCC-Märkte?

Die Vereinigten Arabischen Emirate kombinieren vollständige 5G-Abdeckung, finanztechnologiefreundliche Regulierung und elektrofahrzeugunterstützende Nachhaltigkeitsziele, die die Plattformskalierung beschleunigen.

Was ist die größte operative Herausforderung für Quick-Commerce-Unternehmen?

Importbedingte Frischwarenpreisinflation und aufkommende Arbeitszeitobergrenzen erhöhen den Kostendruck und veranlassen Betreiber, in KI-Routenplanung und Kühlkettenaufrüstungen zu investieren.

Seite zuletzt aktualisiert am: