Marktgröße und Marktanteil des britischen Quick-Commerce-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

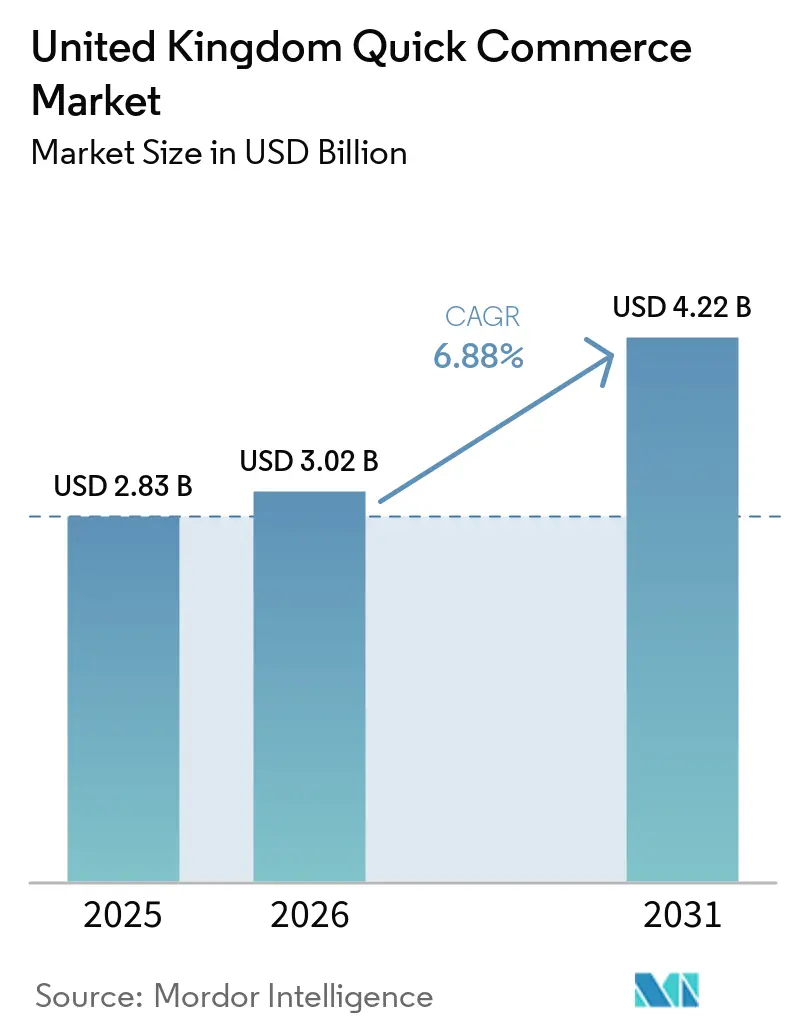

| Marktgröße im Basisjahr (2025) | 2.83 Milliarden US-Dollar |

| Marktgröße (2026) | 3.02 Milliarden US-Dollar |

| Marktgröße (2031) | 4.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2030) | 6.88% CAGR |

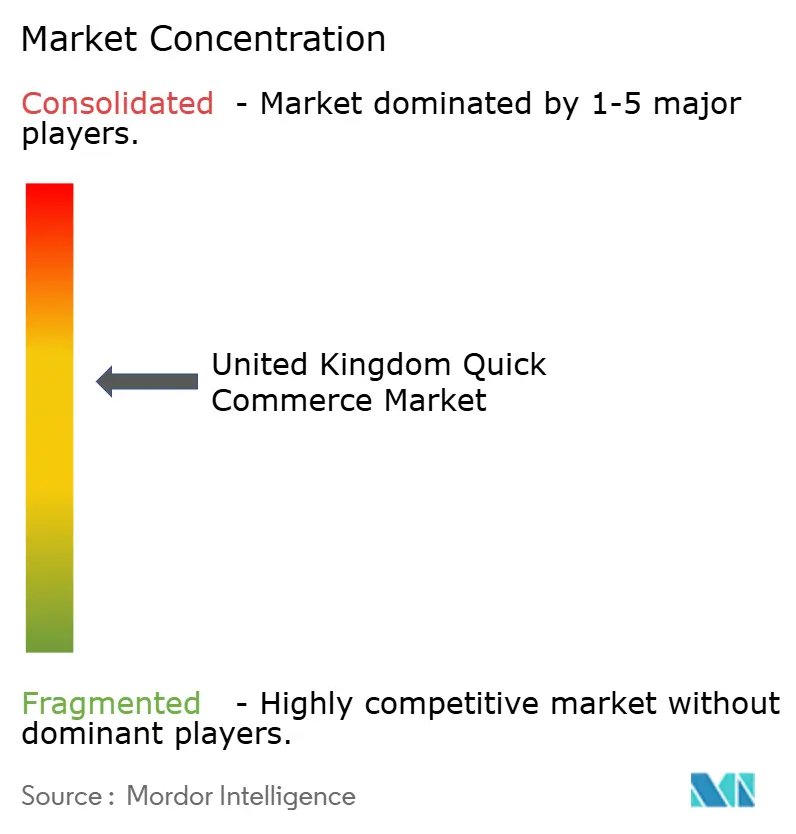

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Quick-Commerce-Marktes von Mordor Intelligence

Die Marktgröße des britischen Quick-Commerce-Marktes wurde im Jahr 2025 auf 2,83 Milliarden USD geschätzt und soll von 3,02 Milliarden USD im Jahr 2026 auf 4,22 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,88 % während des Prognosezeitraums (2026–2031). Das Vereinigte Königreich blieb die drittgrößte E-Commerce-Wirtschaft weltweit, und diese Größenordnung half dem Quick Commerce, sich von einem risikokapitalgeführten Experiment zu einem etablierten Einzelhandelskanal zu entwickeln. Die während der Lockdown-Phase 2020–2021 gebildeten Verbrauchergewohnheiten blieben bis 2025 bestehen, und Wiederholungsbestellungen wurden zu einem stärkeren Wachstumstreiber als die Gewinnung von Erstnutzern. Der Kanal wird nun durch das Wachstum der Bestellhäufigkeit, eine dichtere händlergeführte Auftragsabwicklung und einen breiteren Anwendungsfall geprägt, der über Notfall-Lebensmitteleinkäufe hinaus zu routinemäßigen Ergänzungseinkäufen und ausgewählten Nicht-Lebensmittelkäufen reicht. Von Lebensmittelhändlern geführte Erfüllungsmodelle verschaffen etablierten Handelsketten einen klaren strukturellen Vorteil, da sie bestehende Filialen, Lieferketten und Arbeitsnetzwerke nutzen können, anstatt vollständig dedizierte Dark-Store-Bestände von Grund auf neu aufzubauen. Dennoch steht der britische Quick-Commerce-Markt weiterhin unter Kostendruck durch Arbeitnehmer-Compliance-Vorschriften, städtische Liefergebühren und Verpackungspflichten, was bedeutet, dass langfristige Gewinne von Zuverlässigkeit, Routeneffizienz und disziplinierter Kategorieausweitung abhängen werden, anstatt von subventionsgetriebenem Marktanteilsgewinn.

Wichtigste Erkenntnisse des Berichts

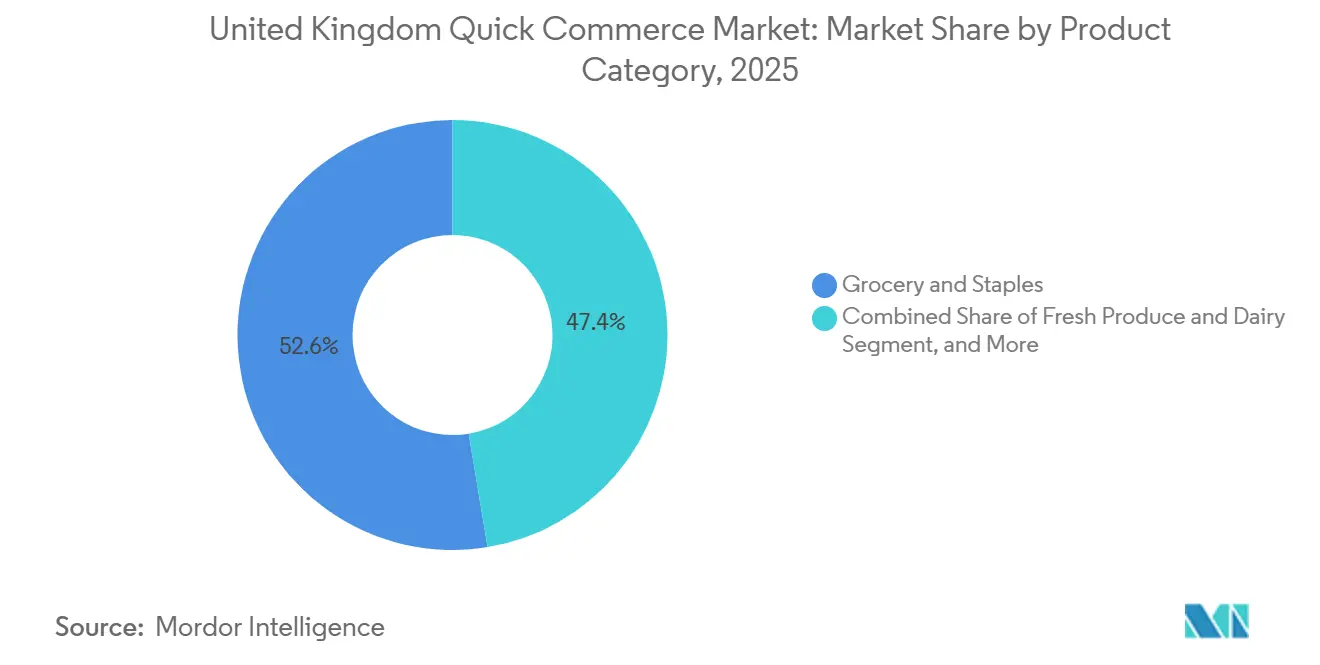

- Nach Produktkategorie hielt Lebensmittel und Grundnahrungsmittel im Jahr 2025 einen Marktanteil von 52,61 %, während Elektronik und Zubehör bis 2031 voraussichtlich mit einer CAGR von 7,10 % wachsen wird.

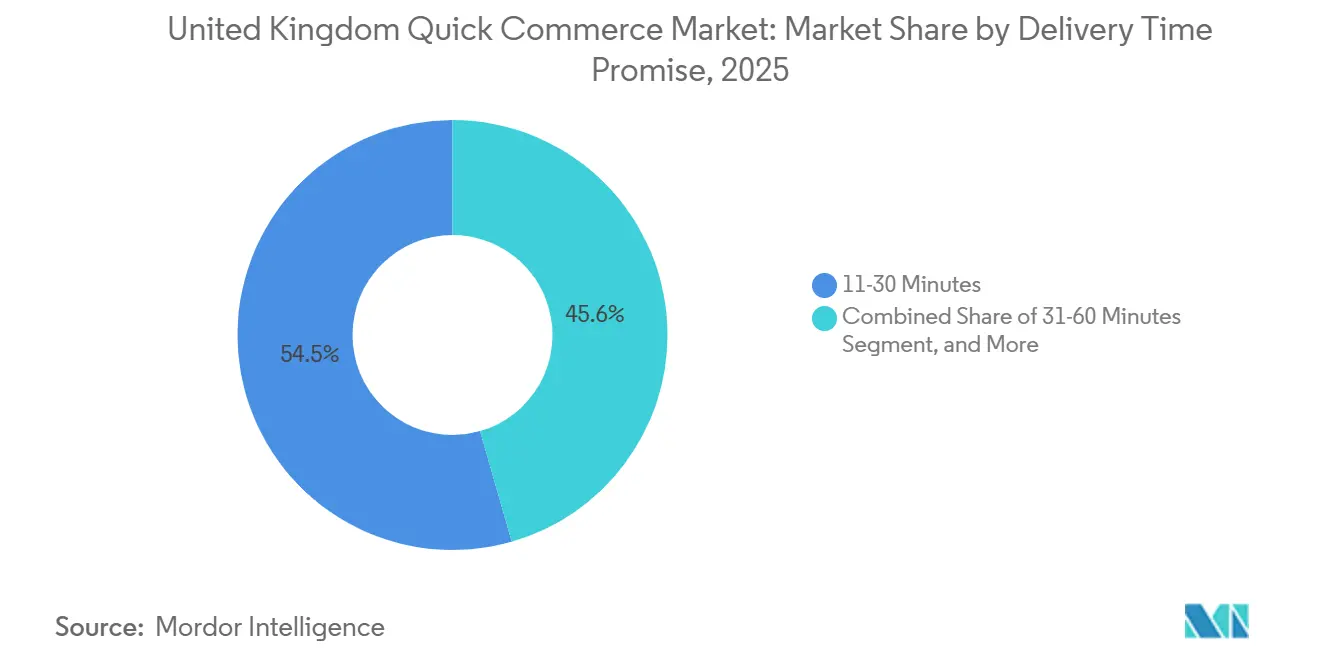

- Nach Lieferzeitversprechen entfiel auf das Segment 11–30 Minuten im Jahr 2025 ein Marktanteil von 54,45 %, während das Segment weniger als 10 Minuten bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des britischen Quick-Commerce-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbrauchernachfrage nach Hyper-Convenience in städtischen Zentren | +1.5% | London, Manchester, Birmingham, mit Ausstrahlungseffekten auf Leeds und Glasgow | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Dark-Store-Netzwerken durch große Lebensmittelketten | +1.3% | Großraum London, Ausweitung auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Integration KI-gesteuerter Nachfrageprognosen zur Reduzierung von Lagerengpässen | +1.1% | Plattformbetrieb mit stärkstem Einsatzschwerpunkt im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von 5G-Smartphones, die das Mobile-First-Bestellen beschleunigen | +0.8% | Städtisches England und Nordirland, mit langsamerem Fortschritt im ländlichen Schottland und Wales | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalzufluss in Start-ups für die Letzte-Meile-Logistik | +0.4% | Von London geführte Expansion mit breiteren nationalen Ambitionen | Mittelfristig (2–4 Jahre) |

| Partnerschaften mit Wohnimmobilienbetreibern für Lobby-Mikro-Fulfillment | +0.3% | Dicht besiedelte Londoner Stadtbezirke, mit ersten Schritten in Manchester und Leeds | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbrauchernachfrage nach Hyper-Convenience in städtischen Zentren

Die städtische Dichte blieb der deutlichste Nachfragetreiber für den britischen Quick-Commerce-Markt, und diese Nachfrage erstreckte sich weit über die enge Pandemie-Nutzergruppe hinaus. Umfragen vom März 2026 zeigten, dass 67 % der britischen Erwachsenen schnelle Lebensmittellieferdienste kannten, während Bequemlichkeit mit 47 % und Geschwindigkeit mit 43 % die Hauptgründe für die Nutzung waren. Dieselbe Umfrage zeigte auch, dass 38 % der aktiven Nutzer bereit waren, den Anbieter für bessere Lieferoptionen zu wechseln, was auf Servicequalität als zentralen Bindungshebel hinweist. Die Nutzung weitete sich auch über Altersgruppen hinweg aus, wobei die Durchdringung bei der Generation Z im Jahr 2024 66 % erreichte, während der durchschnittliche Warenkorbwert zwischen 2021 und 2024 von 30 GBP (38,4 USD) auf 40 GBP (51,2 USD) stieg. Diese Veränderung deutet darauf hin, dass viele Käufer den britischen Quick-Commerce-Markt nun für geplante Convenience-Ausgaben nutzen und nicht mehr für einmalige Impulskäufe. Das Ziel von Co-op, bis 2027 nahezu ein Drittel des schnellen Liefermarkts von der Filiale bis zur Haustür zu erobern, unterstützt durch eine Erstjahresinvestition von 1 Million GBP (1,3 Millionen USD) in die Peckish-Plattform, spiegelt diesen breiteren Verhaltungswandel im städtischen Convenience-Einzelhandel wider.[1]Deliveroo plc, „Zwischenfinanzbericht H1 2025,” Deliveroo plc, dpd-12774-s3.s3.eu-west-2.amazonaws.com

Ausbau von Dark-Store-Netzwerken durch große Lebensmittelketten

Der Ausbau der Dark-Store-Kapazitäten durch etablierte Lebensmittelhändler verändert den britischen Quick-Commerce-Markt durch die Wiederverwendung von Vermögenswerten anstelle eines reinen Neubaus. Tescos Whoosh-Dienst wurde von 1.600 Filialen aus betrieben, darunter 180 großformatige Standorte, und erreichte bis Anfang 2026 mehr als 70 % der britischen Haushalte, während der Umsatz in den 19 Wochen bis zum 3. Januar um 47 % im Jahresvergleich stieg. Dieses Modell ist strukturell bedeutsam, da die filialbasierte Schnellabwicklung die jährliche Mietbelastung eines eigenständigen Dark Stores vermeidet, die laut Angaben bei mehr als 500.000 GBP (640.000 USD) liegt. Amazon wechselte ebenfalls entschiedener zu diesem Modell, als es im Januar 2026 Amazon Now aus einem eigens errichteten Dark Store in Southwark startete und anschließend Battersea und Lewisham hinzufügte, während mindestens 4 weitere Standorte gesichert wurden. Tescos Übernahme von 5 ehemaligen Amazon-Fresh-Standorten, nachdem Amazon im September 2025 alle 14 seiner britischen Fresh-Filialen geschlossen hatte, zeigte, wie schnell physische Vermögenswerte zwischen konkurrierenden Einzelhandelsnetzwerken recycelt werden können. Das Ergebnis ist ein Planungsumfeld, in dem bestehende Händler schneller und mit weniger regulatorischen Hürden skalieren können als reine Betreiber, die noch separate Genehmigungen für Nutzungsänderungen benötigen.

Integration KI-gesteuerter Nachfrageprognosen zur Reduzierung von Lagerengpässen

Künstliche Intelligenz entwickelte sich im britischen Quick-Commerce-Markt während 2025 und 2026 von der Erprobung zur Betriebsinfrastruktur. Iceland Foods schloss im April 2026 die Einführung der Prognose- und Nachschubplattform von Invent.ai über alle SKUs und mehr als 1.000 Filialen und Vertriebszentren ab, wobei das System Saisonalität, Aktionen, Neueinführungen und einmalige Ereignisse nutzt, um Nachschubentscheidungen zu verbessern.[2]Invent.ai, „Island kooperiert mit Invent.ai zur Transformation von Bestands- und Nachschuboperationen,” Invent.ai, invent.ai Waitrose erweiterte ebenfalls die KI-gestützte Prognose durch Blue Yonder, und der Ansatz bezog lokales Filialverhalten und saisonale Nachfrage in die Bestandsplanung ein, was eine bessere Bestellgenauigkeit für Schnelllieferungen unterstützt. Dies ist von Bedeutung, da Zuverlässigkeit im britischen Quick-Commerce-Markt genauso wichtig wird wie Geschwindigkeit, insbesondere wenn ein fehlendes Artikel eine vollständige Ergänzungsbestellung stören kann. Die Betreiber, die eine starke SKU-Transparenz aufrechterhalten können, sind besser positioniert, um die 8 oder mehr Bestellungen pro Fahrerstunde aufrechtzuerhalten, die in dicht besiedelten Gebieten eine tragfähige Wirtschaftlichkeit unterstützen. Ocados On-Grid-Fulfillment-Benchmark von mehr als 30 Millionen verarbeiteten Artikeln im Jahr 2024, einer Bestellgenauigkeit von 99,7 % und einer Kommissionierlatenz von unter 2 Sekunden zeigte, warum technologische Tiefe ein dauerhafter Wettbewerbsvorteil bleibt.

Zunehmende Verbreitung von 5G-Smartphones, die das Mobile-First-Bestellen beschleunigen

Das Wachstum von 5G hat begonnen, das Kaufverhalten im britischen Quick-Commerce-Markt zu prägen, anstatt nur den Netzzugang zu unterstützen. Im Juli 2025 entfielen auf 5G 28 % aller britischen Mobilfunkverbindungen, ein Anstieg um 9 Prozentpunkte gegenüber dem Vorjahr, während städtische Gebiete 5G-Verbindungsraten von 29 % verzeichneten, verglichen mit 19 % in ländlichen Gebieten. Die vollständige eigenständige 5G-Abdeckung von mindestens einem Mobilfunknetzbetreiber erreichte 83 % des Landes, und die Outdoor-5G-Abdeckung von mindestens einem Betreiber erreichte 2025 97 %.[3]Ofcom, „Länderbericht 2025,” Ofcom, ofcom.org.uk Der mobile Handel machte 2024 61,9 % des britischen E-Commerce-Werts aus, was zeigt, wie stark Käufer bereits standardmäßig auf smartphone-basierte Einkäufe für routinemäßige und dringende Bedürfnisse zurückgreifen. Geringere Latenz und schnelleres Laden sind im britischen Quick-Commerce-Markt wichtig, da zeitkritische Bestellungen stärker dem App-Abbruch und dem Abbruch des Bezahlvorgangs ausgesetzt sind als Standard-E-Commerce-Warenkörbe. Eine bessere mobile Konnektivität verbessert auch die Live-Bestandstransparenz zwischen der App und dem Erfüllungspunkt, was das Risiko von Stornierungen aufgrund von Bestandsabweichungen verringert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verbrennungsraten und Herausforderungen auf dem Weg zur Rentabilität | -1.2% | National, alle Plattformmodelle im Vereinigten Königreich betreffend | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bezüglich des Beschäftigungsstatus von Gig-Arbeitern | -0.9% | National, mit stärkerem Durchsetzungsrisiko in London und Großstädten | Mittelfristig (2–4 Jahre) |

| Steigende städtische Staugebühren erhöhen Lieferkosten | -0.7% | Großraum London, mit Ausstrahlungseffekten auf Saubere-Luft-Gebührenzonen in anderen Städten | Kurzfristig (≤ 2 Jahre) |

| Verbraucherreaktion gegen Einwegverpackungsabfälle | -0.4% | National, mit früherer Einführung in London, Bristol und Edinburgh | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verbrennungsraten und Herausforderungen auf dem Weg zur Rentabilität

Die Rentabilität bleibt eine der deutlichsten betrieblichen Einschränkungen des britischen Quick-Commerce-Marktes, auch nachdem die aggressivste Subventionsphase abgeklungen ist. Gopuffs britisches Geschäft reduzierte seinen Vorsteuerverlust von 93,8 Millionen GBP (120,1 Millionen USD) auf 51,6 Millionen GBP (66,0 Millionen USD) im Jahr 2023, während der Umsatz von 42,8 Millionen GBP (54,8 Millionen USD) auf 78,1 Millionen GBP (100 Millionen USD) stieg, doch die kumulierten Verluste seit dem Markteintritt überstiegen weiterhin 187 Millionen GBP (239,4 Millionen USD). Deliveroo zeigte die andere Seite des Bildes, als es 2024 sein erstes volles Rentabilitätsjahr verzeichnete, mit einem Gewinn von 2,9 Millionen GBP (3,7 Millionen USD) bei einem Bruttotransaktionswert von 7,4 Milliarden GBP. Dieses Ergebnis resultierte hauptsächlich aus einer besseren Effizienz bei gestapelten Bestellungen und geringeren Marketingausgaben und nicht aus einer breiten Margenverbesserung im Schnelllieferbereich für Lebensmittel. Die Plattformmargen stehen auch weiterhin unter Druck, da große Lebensmittelpartner bei der Skalierung härter über Provisionen verhandeln können. In weniger dicht besiedelten Teilen des britischen Quick-Commerce-Marktes hängt die Gewinnschwelle weiterhin davon ab, 8 oder mehr Bestellungen pro Fahrerstunde aufrechtzuerhalten, und diese Schwelle bleibt schwer zu halten, wenn die Bestelldichte nachlässt.

Regulatorische Unsicherheit bezüglich des Beschäftigungsstatus von Gig-Arbeitern

Die Arbeitnehmerklassifizierung bleibt eines der größten politischen Risiken für den britischen Quick-Commerce-Markt. Der rechtliche Hintergrund wurde bereits durch das Urteil Uber BV gegen Aslam geprägt, und die Regierung erhöhte den Druck im Januar 2025, indem sie Gig-Betreiber vor der Fehlklassifizierung von Arbeitnehmern warnte. Das Innenministerium eröffnete dann im Oktober 2025 eine Konsultation zur Ausweitung obligatorischer Arbeitsgenehmigungsprüfungen auf Gig-Economy- und Null-Stunden-Arbeitnehmer, einschließlich Lieferfahrer, und der Vorschlag wurde im Dezember 2025 abgeschlossen. Die zugehörige Folgenabschätzung bezifferte die Unternehmenskosten auf 90 Millionen GBP (115,2 Millionen USD) im Barwert über 10 Jahre, während die Kosten für einzelne Prüfungen je nach Verifizierungsmethode zwischen 1,79 GBP (2,3 USD) und 8,32 GBP (10,6 USD) lagen. Strafen bei Nichteinhaltung können bis zu 60.000 GBP pro illegalen Arbeitnehmer betragen, was ein direktes finanzielles Risiko für arbeitsintensive Plattformmodelle darstellt. Die weitergehende Sorge ist, dass zusätzliche Dokumentationspflichten die Verfügbarkeit von Fahrern in den Abend- und Wochenendspitzen verringern könnten, was die Servicezuverlässigkeit genau dann beeinträchtigen würde, wenn die Kundennachfrage am stärksten ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Nicht-Lebensmittel-Segmente wachsen schneller als das Kern-Lebensmittelsegment

Lebensmittel und Grundnahrungsmittel machten 2025 52,61 % des Marktanteils des britischen Quick-Commerce-Marktes aus, was bestätigte, dass Notfall- und Ergänzungseinkäufe für Lebensmittel weiterhin die Kernnachfragebasis bildeten. Elektronik und Zubehör ist das am schnellsten wachsende Produktsegment im britischen Quick-Commerce-Markt, mit einer prognostizierten CAGR von 7,10 % von 2026 bis 2031. Dieses Wachstum spiegelt eine Veränderung im Kaufverhalten wider, da städtische Verbraucher zunehmend Sofortlieferungserwartungen auf Ladegeräte, Kopfhörer und andere kleine, aber dringend benötigte Artikel anwenden. Deliveroo gab an, dass sein Einzelhandelsangebot 2024 rund 2.000 Partnerstandorte hinzufügte, und das Einzelhandelssegment verzeichnete im zweiten Halbjahr ein zweistelliges Wachstum beim Bruttotransaktionswert. Körperpflege und rezeptfreie Arzneimittel gewannen ebenfalls an Dynamik, als Boots seinen On-Demand-Service über Deliveroo und Uber Eats bis September 2025 auf 500 britische Filialen ausweitete und mehr als 10.000 Produkte mit Lieferzeiten von bis zu 30 Minuten anbot.

Frischprodukte und Milcherzeugnisse, Snacks und Getränke sowie Haus- und Reinigungsbedarf trugen weiterhin bedeutendes Volumen rund um den Lebensmittelkern des britischen Quick-Commerce-Marktes bei. Diese Kategorien funktionieren gut, da sie innerhalb derselben Wege wie Standardlebensmittelbestellungen kommissioniert werden können, was dazu beiträgt, den durchschnittlichen Warenkorbwert zu steigern, ohne das gleiche Maß an zusätzlichen Kosten zu verursachen. Tierpflege sowie Blumen und Geschenke blieben im Umfang kleiner, erfüllen aber beide eine nützliche Rolle, da sie stärkere Margen und niedrigere Rücklaufquoten aufweisen als viele andere Nicht-Lebensmittelkategorien. Tierpflege ist besonders relevant, da wiederkehrende Nachschubmuster einen besseren Kundenwert über die Lebensdauer und ein stärkeres Wiederholungsverhalten unterstützen können. Beschaffungs- und Erfüllungsstandards für Frischkategorien wurden ebenfalls immer wichtiger, da Betreiber versuchten, die Qualität zu schützen und gleichzeitig den Kategorienmix zu erweitern.

Nach Lieferzeitversprechen: Das 11–30-Minuten-Fenster bleibt der wirtschaftliche Kern

Das 11–30-Minuten-Fenster machte 2025 54,45 % der Marktgröße des britischen Quick-Commerce-Marktes aus, was zeigt, dass das Mainstream-Serviceangebot weiterhin im Bereich unter einer Stunde liegt und nicht am extremen Ende der Sofortlieferung. Dieses Fenster entspricht der praktischen Effizienzgrenze, da ein Dark Store mit einem durchschnittlichen Fahrerradius von 1,8 Kilometern in einem dicht besiedelten städtischen Umfeld rund 8 Lieferungen pro Fahrerstunde unterstützen kann. Das Segment weniger als 10 Minuten ist nach wie vor der am schnellsten wachsende Teil des britischen Quick-Commerce-Marktes und soll bis 2031 mit einer CAGR von 7,22 % wachsen. Diese Dynamik ist an Roboter-Kommissioniersysteme geknüpft, die die Montagezeit von 2–5 Minuten auf weniger als 90 Sekunden reduzieren können. Sie ist auch an KI-Routing-Tools geknüpft, die die geschätzte Lieferzeitvarianz auf optimierten Routen von 7 Minuten auf 3 Minuten reduziert haben.

Das Segment 31–60 Minuten und mehr wuchs langsamer, verlor aber innerhalb des britischen Quick-Commerce-Marktes nicht an Relevanz. Tesco Whoosh erweiterte den Anwendungsfall für dieses Fenster im Oktober 2025, als es die terminierte Lieferung am selben Tag für volle Warenkörbe über Auto- und Transporter-Kurierpartner einführte. Amazon Now trat auch in London mit einem angegebenen 30-Minuten-Versprechen ein, was die Lieferung unter einer Stunde als Einstiegspunkt für eine breitere Lebensmitteladoption und nicht als Nischen-Premiumangebot bestätigt. Kostendruck spielt in diesem Segment weiterhin eine Rolle, da Transport for London die Staugebühr ab dem 2. Januar 2026 auf 18 GBP (23,0 USD) pro Tag erhöhte, was den Fall für elektrische Lastenfahrräder und Mikro-Hubs stärkte, die der Fahrzeugexposition in der Innenstadt entgehen.

Geografische Analyse

Im Jahr 2025 machten Städte der ersten Kategorie einen erheblichen Teil des Marktwerts aus, was die Abhängigkeit des britischen Quick-Commerce-Marktes von städtischen Zentren, insbesondere London, unterstreicht. Londons Dominanz resultierte aus seiner hohen Bevölkerungsdichte, wohlhabenden Innenstadtbezirken und einer in den letzten Jahren aufgebauten robusten Lieferinfrastruktur. Die Stadt verfügte über ein Zusammenspiel von Liefernetzwerken, darunter DoorDash, Deliveroo, Uber Eats, Gopuff, Amazon Now, Tesco Whoosh und Zapp, die den Verbrauchern unvergleichliche Lieferoptionen boten. Amazons Expansion von Southwark nach Battersea und Lewisham Anfang 2026 unterstrich Londons Rolle als Trendsetter für neue Betriebsmodelle.

Von jetzt bis 2031 sind Großstädte in England und Schottland, mit Ausnahme von London, bereit, die Expansion des britischen Quick-Commerce-Marktes voranzutreiben. Städte wie Birmingham, Manchester, Leeds, Sheffield und Bristol entwickeln sich zu den nächsten Wettbewerbsschwerpunkten und schlagen eine günstige Balance zwischen städtischer Dichte und betrieblicher Leichtigkeit, anders als das Londoner Zentrum. Morrisons Now zeigte, dass supermarktgeführte Schnellabwicklung in Städten der zweiten Kategorie gedeihen kann, indem es sein Filialnetz für landesweite Ein-Stunden-Lieferungen nutzt und die Dark-Store-Herausforderungen der Hauptstadt umgeht. Co-op erweiterte mit seinem umfangreichen Convenience-Store-Netzwerk seinen Online-Lebensmittelzugang, um einen Großteil der britischen Bevölkerung anzusprechen. Bis Anfang 2026 hatte Tesco Whoosh seine Dienste auf einen erheblichen Teil der Haushalte ausgeweitet, was darauf hindeutet, dass die Herausforderung in diesen Städten weniger in der Abdeckung als vielmehr in der Erzielung ausreichender Bestelldichte für den Fahrerbetrieb liegt.

Während Nordirland 2025 eine weitreichende Outdoor-5G-Abdeckung von mindestens einem Betreiber aufwies, hinkte Wales erheblich hinterher, was die ungleiche digitale Bereitschaft in der britischen Quick-Commerce-Landschaft verdeutlicht. Schottland entwickelt sich zu einem wichtigen Investitionszentrum, was aus Aldis bedeutender Initiative 2025 hervorgeht, die Mikro-Fulfillment und E-Lastenfahrrad-Tests in eine breitere Convenience-Strategie integrierte. Die städtische Dichte außerhalb von Cardiff bleibt gering, was auf ein langsameres Tempo für Wales hindeutet. Das Plattform-Aggregator-Modell bietet jedoch einen praktikablen Einstieg in walisische Städte über etablierte Supermarktfilialen. Der aktuelle geografische Trend zeigt einen Markt, der weiterhin von London verankert wird, aber zunehmend durch händlergeführte Expansionen in regionalen Städten und deren Umgebung gestärkt wird.

Wettbewerbslandschaft

Der britische Quick-Commerce-Markt entwickelt sich von einer fragmentierten, risikokapitalgeführten Phase zu einer stärker konzentrierten Struktur, die von Lebensmittelhändlern, Multi-Segment-Plattformen und einer kleinen Gruppe von Dark-Store-Spezialisten geprägt wird. Tesco, Co-op, Sainsbury's und Morrisons repräsentieren die händlergeführte Gruppe, während DoorDash und Deliveroo, Uber Eats und Just Eat die Multi-Segment-Plattformebene darstellen. Gopuff, Zapp und Amazon Now bilden das spezialisierte oder hybride Ende des Feldes, obwohl jedes ein anderes Betriebsmodell verfolgt. Der Rückzug von Getir im April 2024 und die frühere Abwicklung von Gorillas reduzierten die Fragmentierung und verschoben die verfügbare Nachfrage zu Betreibern mit stärkeren Bilanzen und breiterer Infrastruktur.

Die Konsolidierung beschleunigte sich im Oktober 2025, als DoorDash seine Übernahme von Deliveroo für 2,9 Milliarden GBP (3,7 Milliarden USD) abschloss und dabei Deliveroos Fahrernetzwerk von rund 130.000 im Vereinigten Königreich mit DoorDashs Dispatch- und maschinellen Lernfähigkeiten kombinierte. Deliveroos Bericht 2024 zeigte auch eine 50-prozentige Verbesserung der Stapeleffizienz im Jahresvergleich und eine 3-prozentige Reduzierung der Fahrerwartzeit, was darauf hindeutet, dass Technologie und betriebliche Disziplin im britischen Quick-Commerce-Markt genauso wichtig sind wie schiere Größe. Tesco wählte einen anderen Weg, indem es filialbasierte Abwicklung nutzte und Whoosh auf 1.600 Filialen ausweitete, was eine Reichweitenerweiterung ohne die volle Fixkostenbelastung eines dedizierten Dark-Store-Modells ermöglichte. Gopuff signalisierte einen weiteren strategischen Weg, als es im November 2025 250 Millionen USD aufnahm, um KI, Verbrauchererfahrung und Infrastrukturausbau zu unterstützen, anstatt reines rabattgeführtes Wachstum. Zapp verfolgte die entgegengesetzte Haltung, indem es seinen Fokus auf Premiumkunden in wohlhabenden Londoner Innenstadtzonen einengte.

Die wichtigsten Wachstumschancen im britischen Quick-Commerce-Markt liegen nun in Städten der dritten Kategorie, margenstarken Nicht-Lebensmittelkategorien wie Apotheke und Elektronik sowie der Monetarisierung von Einzelhandelsmedien. Kleinere Betreiber, die den Schwellenwert von 8 Bestellungen pro Fahrerstunde nicht konsistent erreichen können, stehen weiterhin unter Druck, Partnerschaften einzugehen, zu konsolidieren oder den Markt zu verlassen. Compliance-Belastungen durch Verpackungsvorschriften, Arbeitnehmerprüfungen und städtische Straßengebühren könnten den Vorteil von Lebensmittelhändlern verstärken, da diese Unternehmen bereits über umfassendere Compliance-Systeme verfügen. Dies hinterlässt den britischen Quick-Commerce-Markt konsolidierter als in der Subventionsära, aber immer noch offen genug für differenzierte Betreiber, die wachsen können, wenn sie Kosten kontrollieren und Servicequalität schützen.

Marktführer der britischen Quick-Commerce-Branche

Gopuff

Deliveroo plc (Hop)

Tesco plc (Whoosh)

Zapp

Amazon.com Inc. (Amazon Fresh)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Amazon eröffnete Amazon-Now-Dark-Stores in Battersea und Lewisham, London, mit mindestens 4 weiteren gesicherten britischen Standorten und bietet 30-minütige Lieferung von Lebensmitteln und Haushaltsgütern an; der Dienst ist in 35 Produktkategorien verfügbar und steht sowohl Prime- als auch Nicht-Prime-Kunden zur Verfügung, was Amazons erneutes Bekenntnis zu einem Dark-Store-Fulfillment-Modell nach der Schließung seiner physischen Amazon-Fresh-Filialen signalisiert.

- April 2026: Iceland Foods schloss die Einführung der KI-Prognose- und Nachschubplattform von Invent.ai über alle SKUs und mehr als 1.000 britische Filialen und Vertriebszentren ab und automatisierte Nachschubentscheidungen in Echtzeit; das System berücksichtigt Saisonalität, Aktionen und einmalige Ereignisvariablen mit dem erklärten Ziel, Lagerengpässe zu minimieren und entgangene Umsätze zu reduzieren.

- Februar 2026: Tescos Whoosh-Schnelllieferdienst meldete einen Umsatzanstieg von 47 % im Jahresvergleich in den 19 Wochen bis zum 3. Januar 2026 und gewann über 250.000 neue Kunden; der Dienst wird von 1.600 britischen Filialen aus betrieben und erreicht nun mehr als 70 % der britischen Haushalte über Partner wie Uber Eats, Just Eat Go und Stuart.

- Januar 2026: Londons Staugebühr stieg ab dem 2. Januar 2026 von 15 GBP (19,2 USD) auf 18 GBP (23,0 USD) pro Tag – die erste Erhöhung seit 2020 –, wobei die bestehende Befreiung für Elektrofahrzeuge durch einen 50-prozentigen Rabatt für für Auto Pay registrierte Elektrotransporter ersetzt wurde, was die Betriebskosten der letzten Meile für alle Plattformen, die das Londoner Zentrum bedienen, direkt erhöht.

Berichtsumfang des britischen Quick-Commerce-Marktes

Der Quick-Commerce-Markt im Vereinigten Königreich verzeichnet ein erhebliches Wachstum, angetrieben von Unternehmen, die sich auf ultraschnelle Lieferdienste spezialisiert haben. Diese Unternehmen konzentrieren sich hauptsächlich auf die Erfüllung von Online-Bestellungen für Lebensmittel, Convenience-Artikel und Haushaltsgüter, oft innerhalb eines Zeitrahmens von weniger als 30 Minuten.

Der Bericht über den britischen Quick-Commerce-Markt ist nach Produktkategorie (Lebensmittel und Grundnahrungsmittel, Frischprodukte und Milcherzeugnisse, Snacks und Getränke, Körperpflege, Haushaltsbedarf, Elektronik, Tierpflege sowie Blumen und Geschenke) und Lieferzeitversprechen (weniger als 10 Minuten, 11–30 Minuten und 31–60 Minuten) segmentiert. Die Marktprognosen sind in Wert (USD) angegeben.

| Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milcherzeugnisse |

| Snacks und Getränke |

| Körperpflege und rezeptfreie Arzneimittel |

| Haus- und Reinigungsbedarf |

| Elektronik und Zubehör |

| Tierpflege |

| Blumen und Geschenke |

| Sonstige Produktkategorien |

| Weniger als 10 Minuten |

| 11–30 Minuten |

| 31–60 Minuten und mehr |

| Nach Produktkategorie | Lebensmittel und Grundnahrungsmittel |

| Frischprodukte und Milcherzeugnisse | |

| Snacks und Getränke | |

| Körperpflege und rezeptfreie Arzneimittel | |

| Haus- und Reinigungsbedarf | |

| Elektronik und Zubehör | |

| Tierpflege | |

| Blumen und Geschenke | |

| Sonstige Produktkategorien | |

| Nach Lieferzeitversprechen | Weniger als 10 Minuten |

| 11–30 Minuten | |

| 31–60 Minuten und mehr |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des britischen Quick-Commerce-Marktes?

Der britische Quick-Commerce-Markt wurde 2025 auf 2,83 Milliarden USD geschätzt, wird für 2026 auf 3,02 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,88 % einen Wert von 4,22 Milliarden USD erreichen.

Welche Produktkategorie führt den Umsatz bei Schnelllieferungen im Vereinigten Königreich an?

Lebensmittel und Grundnahrungsmittel blieben mit einem Wertanteil von 52,61 % im Jahr 2025 die größte Kategorie, was zeigt, dass Ergänzungs- und Notfall-Lebensmitteleinkäufe weiterhin die Nachfrage verankern.

Welches Lieferfenster wächst im Vereinigten Königreich am schnellsten?

Weniger als 10 Minuten ist das am schnellsten wachsende Lieferzeitversprechen mit einer prognostizierten CAGR von 7,22 % bis 2031, obwohl 11–30 Minuten nach aktuellem Wert das größte Segment bleibt.

Warum gewinnen Lebensmittelhändler gegenüber reinen Plattformbetreibern an Vorsprung?

Große Handelsketten können bestehende Filialen, Lieferketten und Arbeitssysteme als Erfüllungsinfrastruktur nutzen, was die Fixkosten senkt und eine breitere Abdeckung als reine Dark-Store-Modelle unterstützt.

Was sind die Hauptrisiken für Schnelllieferbetreiber im Vereinigten Königreich?

Die größten Risiken sind Arbeitnehmer-Compliance-Kosten, Rentabilitätsdruck, städtische Straßengebühren und Verpackungsvorschriften, die alle bereits dünne Margen pro Bestellung weiter belasten können.

Seite zuletzt aktualisiert am: