Marktgröße und Marktanteil für Bearbeitungszentren in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.38 Milliarden US-Dollar |

| Marktgröße (2026) | 1.42 Milliarden US-Dollar |

| Marktgröße (2031) | 1.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bearbeitungszentren in Deutschland von Mordor Intelligence

Die Marktgröße für Bearbeitungszentren in Deutschland wird voraussichtlich von 1,38 Milliarden USD im Jahr 2025 und 1,42 Milliarden USD im Jahr 2026 auf 1,65 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3 % zwischen 2026 und 2031 entspricht. Der Ersatz veralteter Anlagen, zunehmende Mandate für digitale Fabriken und ein deutlicher Anstieg der Verteidigungsbeschaffung stützen diese stetige Expansion trotz erhöhter Finanzierungskosten. Inländische Hersteller halten die Nachfrage durch lokale Kundendienste stabil, während KI-fähige Steuerungen die Rüstzeiten verkürzen und einen bundesweiten Mangel an qualifizierten Programmierern abmildern. Gleichzeitig fördern Subventionen im Rahmen des EU-Netto-Null-Industriegesetzes Investitionen in Großformatmaschinen für Windturbinen- und Wasserstoffelektrolyseur-Komponenten. Verschärfte Cybersicherheitsvorschriften im Rahmen von Manufacturing-X lenken Käufer zudem zu einheimischen IEC 62443-konformen Plattformen, die ein geringeres Ransomware-Risiko versprechen.[1]Europäische Kommission, „Das Netto-Null-Industriegesetz,” Europäische Kommission, ec.europa.eu

Wichtigste Erkenntnisse des Berichts

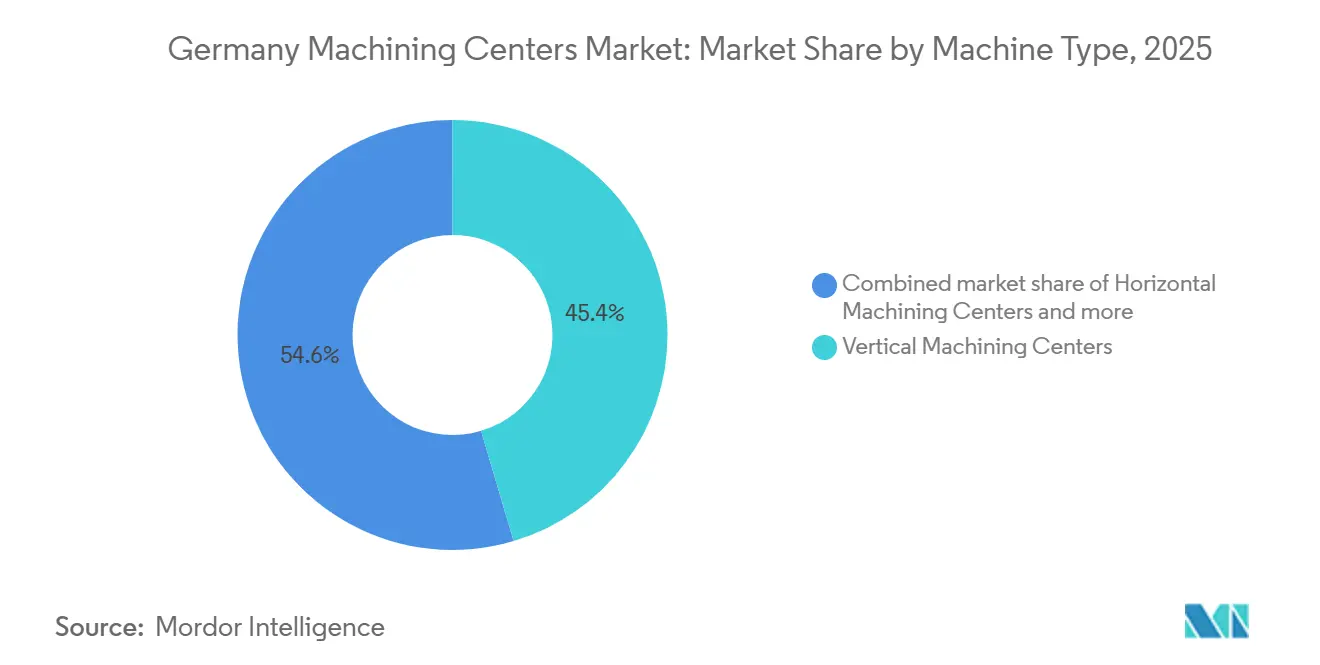

- Nach Maschinentyp führten Vertikalbearbeitungszentren mit einem Marktanteil von 45,40 % am Markt für Bearbeitungszentren in Deutschland im Jahr 2025, während Universal-/5-Achsen-Bearbeitungszentren voraussichtlich die schnellste CAGR von 4,80 % bis 2031 verzeichnen werden.

- Nach Achskonfiguration hielten 3-Achsen-Systeme im Jahr 2025 einen Anteil von 52,00 % an der Marktgröße für Bearbeitungszentren in Deutschland, während 5-Achsen-Systeme und darüber hinaus voraussichtlich mit einer CAGR von 5,10 % bis 2031 wachsen werden.

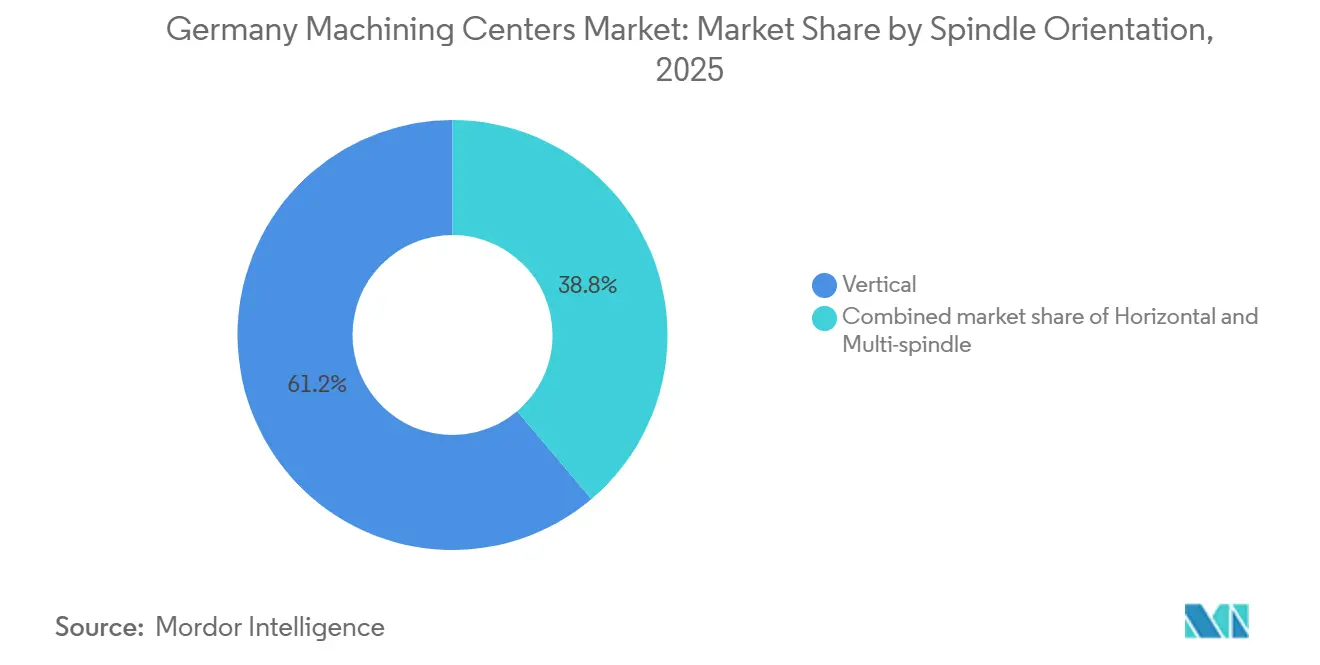

- Nach Spindelausrichtung entfielen im Jahr 2025 61,20 % des Marktanteils für Bearbeitungszentren in Deutschland auf vertikale Ausführungen, während Mehrspindelsysteme voraussichtlich eine CAGR von 5,00 % bis 2031 verzeichnen werden.

- Nach Strukturtyp entfielen im Jahr 2025 41,20 % der Marktgröße für Bearbeitungszentren in Deutschland auf Ständerbauweisen, während Portalmaschinen voraussichtlich eine CAGR von 4,60 % bis 2031 verzeichnen werden, da Offshore-Wind-Zulieferer Arbeitsräume von 6 Metern einsetzen.

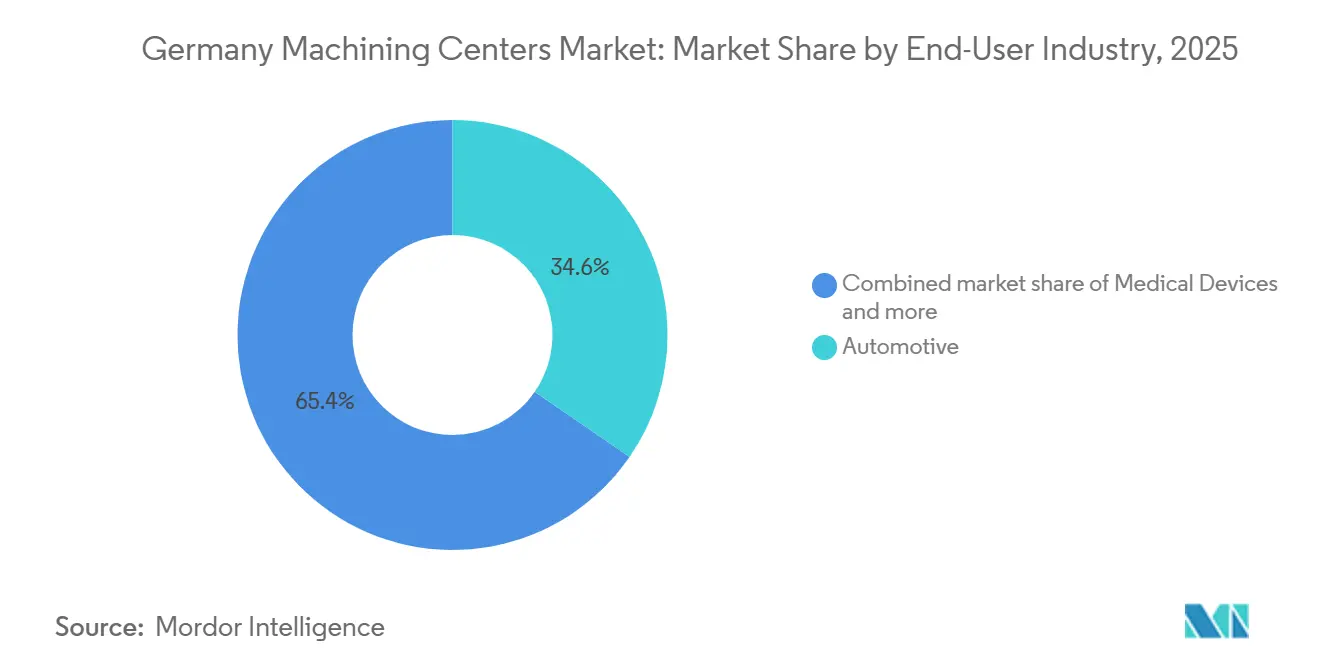

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 34,60 % des Marktanteils für Bearbeitungszentren in Deutschland auf die Automobilindustrie; Luft- und Raumfahrt sowie Verteidigung wachsen mit einer CAGR von 4,50 % auf der Grundlage eines Verteidigungsbudgets von 118 Milliarden USD im Jahr 2026.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Bearbeitungszentren in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Industrie-4.0-Nachfrage beschleunigt die Einführung vernetzter CNC-Bearbeitungszentren | +0.7% | National, mit Schwerpunkten in Baden-Württemberg, Bayern, Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Elektrifizierung der Automobilindustrie treibt hochpräzise Mehrachsen-Bearbeitungsanforderungen voran | +0.6% | National, mit frühen Gewinnen in den Automobilclustern Stuttgart, Ingolstadt, München | Mittelfristig (2–4 Jahre) |

| Ersatz des veralteten Werkzeugmaschinenbestands steigert die Nachfrage nach neuen Geräten im Mittelstand | +0.5% | National, am stärksten in kleinen und mittleren Fertigungszentren (KMU) | Kurzfristig (≤ 2 Jahre) |

| Anreize des EU-Netto-Null-Industriegesetzes steigern die Bearbeitung von Komponenten für erneuerbare Energien | +0.4% | National, mit Ausstrahlungseffekten auf Offshore-Wind-Lieferketten in Bremerhaven, Cuxhaven | Langfristig (≥ 4 Jahre) |

| Wachsende Bearbeitungsnachfrage in der Luft- und Raumfahrt sowie Verteidigung stärkt die Nutzung fortschrittlicher Mehrachsenmaschinen | +0.4% | National, konzentriert in den Luft- und Raumfahrtclustern Bayern, Baden-Württemberg | Langfristig (≥ 4 Jahre) |

| Manufacturing-X- Cybersicherheitskonformität treibt die Einführung KI-fähiger sicherer CNC-Steuerungen voran | +0.3% | National, priorisiert von Tier-1-Automobil- und Luft- und Raumfahrtzulieferern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrie-4.0-Nachfrage beschleunigt die Einführung vernetzter CNC-Bearbeitungszentren

Deutsche Fertigungsstätten schreiben nun Open Platform Communications Unified Architecture (OPC UA) und Edge-Module als Standard vor, damit Produktionsdaten im Unternehmen verbleiben – eine zentrale Anforderung von Manufacturing-X. Die ctrlX Automation-Plattform von Bosch Rexroth, zertifiziert nach IEC 62443-4-2, trennt die Bewegungssteuerung von der Mensch-Maschine-Schnittstelle und reduziert das Ransomware-Risiko um 85 %. Siemens hat seine SINUMERIK 828D-Linie im Jahr 2025 mit Run MyVirtual Machine aktualisiert und die Rüstzeiten durch Offline-Kollisionsprüfungen um 20 % verkürzt. Erhebliche staatliche Digitalisierungszuschüsse beschleunigen die Gerätemodernisierung und ermöglichen es kleinen und mittleren Lohnfertigungsbetrieben, ihre isolierten, veralteten Fräsmaschinen durch vollständig vernetzte, Industrie-4.0-fähige Alternativen zu ersetzen. Infolgedessen sehen sich Maschinen ohne native OPC-UA-Anschlüsse oder Digitaler-Zwilling-Lizenzen mit schrumpfenden Auftragsbüchern konfrontiert.

Elektrifizierung der Automobilindustrie treibt hochpräzise Mehrachsen-Bearbeitungsanforderungen voran

Batteriegehäuse, Motorstatoren und Wechselrichtergehäuse erfordern Toleranzen unter 50 Mikrometern sowie Oberflächengüten unter Ra 1,6, um Kühlung und elektromagnetische Abschirmung zu optimieren. ZF erzielte einen Ra-Wert von 0,2 Mikrometern an Aluminium-E-Motor-Gehäusen nach der Installation von Nagel-Präzisionsschleifmaschinen. Das neue DMU 65 H monoBLOCK von DMG MORI kombiniert ein thermisch stabiles Gussstück mit einer 18.000-U/min-Spindel und verkürzt die Zykluszeit für Batteriewannen um 18 %. Der Verband der Automobilindustrie prognostiziert, dass die inländische Elektrofahrzeugproduktion bis 2028 auf 2,1 Millionen Einheiten steigen wird, was den Bedarf an rund 4.500 zusätzlichen Bearbeitungszentren impliziert. Multitasking-Dreh-Fräs-Plattformen erweitern die Attraktivität durch die Kombination von Fräsen, Drehen und Wälzfräsen in einem einzigen Aufspannung, wodurch der Umlaufbestand für Tier-1-Zulieferer um 30 % reduziert wird.[2]Bundesministerium für Wirtschaft und Klimaschutz, Transformation der Automobilindustrie,

BMWK, bmwk.de

Ersatz des veralteten Werkzeugmaschinenbestands steigert die Nachfrage nach neuen Geräten im Mittelstand

Rund 40 % der deutschen Horizontal- und Vertikalfräsmaschinen stammen aus der Zeit vor 2009 und verfügen weder über programmierbare Palettenwechsler noch über eine adaptive Spindellastüberwachung. Während die Inlandsaufträge Anfang 2025 im Jahresvergleich um 23 % zurückgingen, stabilisieren Erneuerungsausgaben kleiner und mittlerer Hersteller nun die Auftragslage. BERG Spanntechnik investierte 2026 2,7 Millionen USD in ein REIDEN RX12 5-Achsen-Zentrum, das die Vorrichtungsrüstzeit um 35 % verkürzt. Eine ähnliche Modernisierung bei Heinrich GEORG steigerte den Walzwerkdurchsatz um 25 %. Nachrüstprogramme von Liebherr und Kapp Niles verlängern die Nutzungsdauer um ein Jahrzehnt für 40 % der Kosten neuer Geräte, sodass vorsichtige Eigentümer Kapitalbeschränkungen mit Produktivitätsgewinnen in Einklang bringen können.

Anreize des EU-Netto-Null-Industriegesetzes steigern die Bearbeitung von Komponenten für erneuerbare Energien

Subventionen im Rahmen des EU-Netto-Null-Industriegesetzes von 2024 decken bis zu 20 % der Kapitalaufwendungen für Bearbeitungszellen für Windturbinen, Wasserstoffelektrolyseure und Solartracker ab und lenken Aufträge auf Großformatportalmaschinen mit 6-Meter-Verfahrwegen. Der Verband Deutscher Maschinen- und Anlagenbau (VDMA) prognostiziert bis 2030 eine Nachfrage nach 1.200 solcher Portaleinheiten, da die Offshore-Kapazität entlang der Nordseeküste zunimmt. Wasserstoffinfrastruktur im Wert von 9,8 Milliarden USD, die sich derzeit im Bau befindet, erfordert ebenfalls eine Ebenheit unter 10 Mikrometern bei Elektrolyseurstapeln, was Lohnfertigungsbetriebe dazu veranlasst, 3-Achsen-Fräsmaschinen durch Mehrachsenzentren zu ersetzen, die das manuelle Umspannen halbieren. Infolgedessen entwickeln sich Anbieter sauberer Energie zur am schnellsten wachsenden neuen Kundengruppe im Markt für Bearbeitungszentren in Deutschland.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten und steigende Zinsen schränken neue Investitionen in Bearbeitungszentren ein | -0.5% | National, am stärksten in kapitalintensiven Sektoren (Automobil, Luft- und Raumfahrt) | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten 5-Achsen-Programmierern und Bedienern schränkt die Nutzung fortschrittlicher Maschinen ein | -0.4% | National, mit akutem Mangel in Bayern, Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Halbleitermangel verzögert die Produktion und Lieferzeiten von Bearbeitungszentren | -0.3% | National, mit Ausstrahlungseffekten auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollvorschriften schränken den Einsatz cloudvernetzter CNC-Systeme ein | -0.2% | National, betrifft Exporte in Nicht-EU-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und steigende Zinsen schränken neue Investitionen in Bearbeitungszentren ein

Die Europäische Zentralbank hielt ihren Einlagensatz im März 2026 bei 2,75 %, sodass Sieben-Jahres-Ausrüstungsdarlehen immer noch 1,5 Prozentpunkte über dem Niveau von 2019 liegen. Ein deutlicher Rückgang der Kapazitätsauslastung in der Fertigung unterstreicht ein vorsichtiges Investitionsumfeld, das maßgeblich von Betreibern getrieben wird, die auf eine Entlastung von den erhöhten Kreditkosten warten. Eine 5-Achsen-Horizontalmaschine, die häufig mit 1,6 Millionen USD angeboten wird, hat nun eine Amortisationszeit von 4 Jahren, deutlich unter der historischen Norm von 6 Jahren. Leasing deckt daher 42 % der Lieferungen im Jahr 2026 ab, gegenüber 31 % drei Jahre zuvor, während der Gebrauchtmaschinenverkauf im Jahr 2025 um 19 % gestiegen ist. Hohe Finanzierungskosten reduzieren das prognostizierte Wachstum im Markt für Bearbeitungszentren in Deutschland somit um 0,5 Prozentpunkte.

Mangel an qualifizierten 5-Achsen-Programmierern und Bedienern schränkt die Nutzung fortschrittlicher Maschinen ein

Deutschland verzeichnete im Jahr 2025 617.000 unbesetzte Stellen in der Fertigung, wobei CNC-Programmierer zu den gefragtesten Berufen gehören. Ein erheblicher Teil der bewerteten 5-Achsen-Kapazität läuft nicht im vollen Dreischichtbetrieb, da viele Betriebe keine CAM-kompetenten Fachkräfte finden können. Die Lohnprämien für zertifizierte Programmierer sind seit 2023 um 18 % gestiegen, was die Betriebskosten pro Einheit erhöht. DMG MORI und Siemens bündeln nun KI-gestützte konversationelle Programmierung, die die Ausbildungszeit halbiert, doch bleibt die Arbeitskraft der Engpass. Bis die Berufsausbildungspipelines aufgeholt haben, wird dieser Arbeitskräftemangel weiterhin als erhebliche Bremse auf das potenzielle Wachstum des Marktes für Bearbeitungszentren in Deutschland wirken.[3]Bundesagentur für Arbeit, Analyse des Fachkräftemangels,

Bundesagentur für Arbeit, arbeitsagentur.de

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Wachstum von Universal-/5-Achsen-Maschinen untergräbt die Dominanz der Vertikalmaschinen

Vertikalbearbeitungszentren hielten im Jahr 2025 einen Marktanteil von 45,4 % am Markt für Bearbeitungszentren in Deutschland, dank ihres niedrigeren Kaufpreises und ihrer breiten Verwendung bei der Nachbearbeitung von Automobilgussteilen und in der Formen- und Werkzeugfertigung. Betriebe bevorzugen sie wegen der schnellen Installation und der Vertrautheit der Bediener, sodass der installierte Bestand stark zu 3-Achsen-Vertikalfräsmaschinen tendiert. Luft- und Raumfahrtunternehmen und Subunternehmer für Medizinprodukte verlagern ihre Budgets jedoch zunehmend auf Universal- und 5-Achsen-Plattformen, die Sekundäraufspannungen eliminieren und die Zykluszeit bei Turbinenschaufeln und Wirbelsäulenimplantaten um bis zu 22 % verkürzen.

Universal-/5-Achsen-Bearbeitungszentren werden voraussichtlich bis 2031 eine CAGR von 4,8 % verzeichnen, die schnellste unter allen Maschinentypen. Ihr Wachstum beruht auf engtoleranzierten Programmen für Rumpfpaneele des Future Combat Air System und Elektromotorgehäuse für Elektrofahrzeuge, die beide simultanes Mehrflächenfräsen erfordern. Während Portal- und Brückenmaschinen historisch gesehen ein Nischensegment besetzt haben, treiben die schweren Bearbeitungsanforderungen des Sektors erneuerbare Energien nun eine erhebliche neue Nachfrage und erweitern den gesamten Kundenstamm. Dennoch wird der Markt für Bearbeitungszentren in Deutschland für Vertikalmodelle eine robuste Bewertung beibehalten, da Mittelstandsbetriebe sie weiterhin als idealen Einstiegspunkt für Industrie-4.0-Nachrüstungen betrachten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Achskonfiguration: 5-Achsen-Plattformen erschließen hochwertige Aufträge

3-Achsen-Maschinen machten 52 % der Installationen im Jahr 2025 aus und festigten ihre Rolle als Einstiegs-Arbeitspferde für das Fräsen von Aluminiumplatten und die Stahlrahmenfertigung. Verteidigungs- und Medizinkäufer beschleunigen jedoch ihre Bestellungen für 5-Achsen-Systeme und darüber hinaus, die voraussichtlich bis 2031 mit einer CAGR von 5,1 % wachsen werden. Strategische Investitionen großer Luft- und Raumfahrt- sowie Verteidigungsunternehmen in fortschrittliche 5-Achsen-Plattformen für die komplexe Titanbearbeitung zeigen, wie schwere Luft- und Raumfahrtanforderungen diesen Wandel beschleunigen.

Der Markt für Bearbeitungszentren in Deutschland für 5-Achsen-Einheiten spiegelt eine erhöhte Nachfrage nach Wiederholgenauigkeiten unter 10 Mikrometern wider. Die SINUMERIK ONE-Steuerung von Siemens, die eine Offline-Digitaler-Zwilling-Simulation nutzt, beschleunigt die Überprüfung kollisionsfreier Werkzeugwege erheblich und senkt so die technische Einstiegshürde für kleinere Lohnfertigungsbetriebe. 4-Achsen-Tische behaupten ihre Mittelklasse-Nische auf Nockenwellen- und Kurbelwellenlinien, aber ihr Volumenwachstum bleibt hinter dem 5-Achsen-Aufschwung zurück, da Elektrofahrzeugdesigns komplexe Verbrennungsmotorkomponenten auslaufen lassen.

Nach Spindelausrichtung: Mehrspindel-Einführung gewinnt in Präzisionsnischen an Boden

Vertikale Spindeln erzielten im Jahr 2025 61,2 % des Umsatzes, da die Spanabfuhr bei Aluminium- und Stahlteilen unkompliziert ist und die meisten Altvorrichtungen für die Bearbeitung von oben ausgelegt sind. Automobilformenbauer und allgemeine Maschinisten halten Vertikalmaschinen daher in stetigem Einsatz. Horizontale Spindeln dominieren bei hochvolumigen Automobilgehäusen und Getriebegehäusen, bei denen die Schwerkraft Späne abführt und eine tägliche Nutzung von 22 Stunden mit Palettenpools unterstützt.

Das Mehrspindelsegment wächst am schnellsten und expandiert von 2026 bis 2031 mit einer CAGR von 5 %. Medizinproduktehersteller wie Diener AG nutzen Zweiköpfige Plattformen, um sowohl das Schruppen als auch das Schlichten von Wirbelsäulenimplantaten in einer einzigen Aufspannung durchzuführen, was die anschließenden Polierzeiten drastisch reduziert und gleichzeitig eine überlegene Oberflächenqualität erzielt. Luft- und Raumfahrt-Turbinenscheibenprojekte verfolgen eine ähnliche Strategie: ein Hochdrehmoment-Kopf für Schruppgänge und ein Hochgeschwindigkeitskopf für die Schlichtbearbeitung. Angetrieben durch diese betrieblichen Vorteile werden Mehrspindelplattformen im Prognosezeitraum einen zunehmend größeren Anteil am deutschen Markt für Bearbeitungszentren gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Strukturtyp: Portalrahmen profitieren von Aufträgen im Bereich erneuerbare Energien

Ständerbauweisen machten im Jahr 2025 41,2 % der Installationen aus, da ihr kompakter Platzbedarf und ihre thermische Steifigkeit für die präzise Formen- und Werkzeugfertigung geeignet sind. Horizontalmaschinen mit beweglichem Tisch halten Automobilmotorblock-Linien mit Doppelpaletten im Dauerbetrieb, die die Leerlaufzeit um 40 % reduzieren.

Portalrahmen befinden sich jedoch auf einem CAGR-Kurs von 4,6 %, da das EU-Netto-Null-Industriegesetz die Bearbeitung von Offshore-Wind-Gondeln finanziert. Schwere XXL-Portalmaschinen von Herstellern wie Waldrich Coburg nehmen massive Werkstücke für erneuerbare Energien mit außergewöhnlicher Schnittleistung problemlos auf, was mit den Prognosen der Branchenverbände für eine steigende Nachfrage nach Großformat-Portalzentren übereinstimmt. Mit zunehmenden Subventionen könnten Portaleinheiten bis Ende des Jahrzehnts auf einen Marktanteil von 20 % im Markt für Bearbeitungszentren in Deutschland zusteuern, auch wenn Ständer- und Beweglicher-Tisch-Maschinen ihre Kernnischen verteidigen.

Nach Endverbraucherbranche: Luft- und Raumfahrt sowie Verteidigung überholen die Automobilindustrie als Wachstumsmotor

Automobilkunden machten im Jahr 2025 34,6 % der Installationen aus, da Antriebsstranggehäuse und Druckgussformen weiterhin hohe Spindelstunden erfordern. Luft- und Raumfahrt- sowie Verteidigungsnutzer wachsen jedoch schneller, mit einer CAGR von 4,5 % bis 2031, gestützt durch ein deutsches Verteidigungsbudget von 118 Milliarden USD und Titan- sowie Nickelsuperlegierungsteile für Eurofighter-Upgrades.

Große Luft- und Raumfahrtunternehmen wie Airbus und MTU Aero Engines bauen ihre fortschrittliche Mehrachsen-Bearbeitungskapazität aktiv aus, was unterstreicht, wie schwere Militärprogramme die Nachfrage nach Hochleistungsgeräten antreiben. Energieanlagenbauer, insbesondere Windturbinenzulieferer in Bremerhaven und Cuxhaven, rangieren als das nächstschnellste Segment, unterstützt durch 3,3 Milliarden USD an Fördermitteln für die Fertigung sauberer Energie. Die Bearbeitung von Medizinprodukten, obwohl geringer im Volumen, hält Premium-Margen aufrecht, da ISO-13485-Audits Werke mit Koordinatenmessmaschinen-Anbindung (KMM) an die CNC bevorzugen. Insgesamt drängen diese hochspezifizierten Segmente den Markt für Bearbeitungszentren in Deutschland zu komplexeren Konfigurationen und weg von handelsüblichen 3-Achsen-Vertikalmaschinen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Baden-Württemberg, Bayern und Nordrhein-Westfalen machen gemeinsam einen beherrschenden Anteil am Markt für Bearbeitungszentren in Deutschland aus, verankert durch dichte Automobil-, Luft- und Raumfahrt- sowie Präzisionstechnikcluster in Stuttgart, München, Ingolstadt und dem Ruhrgebiet. Die Automobilbasis Baden-Württembergs treibt Vertikal- und Horizontalinstallationen voran, wobei Porsche, Mercedes-Benz und Bosch nun 5-Achsen-Modelle für Elektrofahrzeugteile bevorzugen und die Rüstzeiten um 20 % verkürzen. Der Luft- und Raumfahrtkorridor Bayerns, angeführt von Unternehmen wie Airbus Defence and Space und MTU Aero Engines, setzt aktiv fortschrittliche Multitasking-Zentren und Großformatrahmen ein, um kritische Titantoleranzanforderungen unter 0,02 Millimetern zu erfüllen – ein Wandel, der die 5-Achsen-Durchdringung bis 2031 auf 40 % der lokalen Nachfrage treibt.

Niedersachsen und Schleswig-Holstein sind schnell wachsende Küstenzentren, da Offshore-Wind-Gondel-Zulieferer Großformat-Portalaufträge erteilen; der VDMA erwartet bundesweit 1.200 Portaleinheiten bis 2030, wobei mehr als ein Drittel an den Nordseehäfen Bremerhaven und Cuxhaven installiert wird. Sachsen und Thüringen diversifizieren von der Antriebsstrangbearbeitung in Medizinprodukte und Wasserstoffelektrolyseurplatten und nutzen dabei niedrigere Arbeitskosten sowie EU-Strukturfonds, die bis zu 20 % der förderfähigen Kapitalaufwendungen erstatten.

Inländische Hersteller werden voraussichtlich im Jahr 2026 Werkzeugmaschinen im Wert von 13,7 Milliarden EUR (16,11 Milliarden USD) liefern, und da rund 72 % ins Ausland gehen, halten Ersatzzyklen die nationalen Installationen trotz erhöhter Zinsen stabil; konsistente Ersatzzyklen halten den nationalen installierten Bestand jedoch weiterhin stabil trotz erhöhter Zinsen. Die regionale Politikdivergenz ist deutlich: Bayern und Baden-Württemberg lenken Fördermittel auf Industrie-4.0-Nachrüstungen und Cybersicherheitsaudits, während Küstenstaaten Mittel für Werkzeuge im Bereich erneuerbare Energien bereitstellen. Das daraus resultierende Mosaik bedeutet, dass Käufer im Süden KI-fähige Steuerungen priorisieren, während nördliche Werften 6-Meter-Verfahrwege und 400-Newtonmeter-Spindeln fordern. Zusammen bestätigen diese Muster, dass der Standort den Maschinentypmix im Markt für Bearbeitungszentren in Deutschland maßgeblich bestimmt.[4]Bundesministerium für Wirtschaft und Klimaschutz, „Regionale Wirtschaftspolitik,” BMWK, bmwk.de

Wettbewerbslandschaft

Der Markt für Bearbeitungszentren in Deutschland ist mäßig konzentriert. Inländische Unternehmen wie DMG MORI, TRUMPF, CHIRON, Hermle, EMAG, INDEX-WERKE und GROB machen mehr als 55 % der Lieferungen aus, dank umfangreicher Servicestandorte und enger Verbindungen zu Siemens und Bosch Rexroth für die Steuerungsintegration. Asiatische Wettbewerber bieten Preisrabatte von 20–30 % auf handelsübliche 3-Achsen-Vertikalmaschinen, doch längere Ersatzteilverfügbarkeitsfenster und begrenzter lokaler Support schränken ihre Akzeptanz auf kleine Lohnfertigungsbetriebe ein. Der Preisdruck konzentriert sich daher auf Einstiegssegmente, während die Premium-5-Achsen- und Portalsegmente markentreu bleiben.

Die Strategie konzentriert sich auf Digitaler-Zwilling-Software und IEC-62443-Cybersicherheit. Die Aktualisierung von Siemens' SINUMERIK 828D und die ctrlX-Plattform von Bosch Rexroth integrieren Anomalieerkennung, die ungeplante Stillstände um 18 % reduziert – eine Funktion, die DMG MORI in seine im April 2026 gestartete Machining Transformation-Suite bündelt. TRUMPF erwarb Ende 2025 74,9 % von STOPA, um Werkzeugmaschinen mit automatisierter Lagerung zu kombinieren, den Materialfluss zu verbessern und die Durchlaufzeiten für Luft- und Raumfahrt-Blechlinien um 25 % zu verkürzen. CHIRON und GROB schwenken auf die Sektoren erneuerbare Energien und Elektromobilität um und präsentieren hochdynamische, kompakte 5-Achsen- und Portalzentren, die außergewöhnliches Spindeldrehmoment für komplexe, hochpräzise Komponenten liefern sollen.

Lieferrisiken prägen die aktuellen Taktiken. Halbleitermangel verdoppelte die Lieferzeiten für Encoder im Jahr 2025 auf 22 Wochen, sodass Hersteller mehrjährige Verträge mit Chip-Gießereien abschlossen und SPS-Lose im Voraus kauften, um Lieferfenster zu sichern. Exportkontrollaktualisierungen erfordern duale Produktlinien: cloudaktiviert für die EU und luftgespalt für sensible Märkte, was die Compliance-Kosten um 8–12 % erhöht, aber den Zugang zu margenstarken Auslandsaufträgen sichert. Da die inländische Produktion im Jahr 2026 voraussichtlich nur um 1 % steigen wird, hängen Marktanteilsgewinne von solchen Technologiebündeln und der Agilität der Lieferkette ab, nicht von einer reinen Volumenexpansion im Markt für Bearbeitungszentren in Deutschland.

Marktführer der Branche für Bearbeitungszentren in Deutschland

DMG MORI AG

GROB-WERKE GmbH & Co. KG

Hermle AG

CHIRON Group SE

Gebr. Heller Maschinenfabrik GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Siemens, ein Unternehmen für industrielle Automatisierung und digitale Technologie, führte den Eigen Engineering Agent ein, ein KI-Tool für automatisierte SPS- und HMI-Programmierung, das den Engineering-Durchsatz um bis zu 5x steigert.

- April 2026: DMG MORI präsentierte sein Machining Transformation-Programm, das Digitale Zwillinge und vorausschauende Wartung kombiniert, um die Rüstzeit um 20 % zu verkürzen.

- März 2026: GROB-WERKE debütierte die GP1350-Portalfräsmaschine mit 6-Meter-X-Verfahrweg und 1.350-Nm-Spindel für Windenergierings.

- Januar 2026: DMG MORI brachte das DMU 65 H monoBLOCK 2. Generation auf den Markt und verkürzte die Zykluszeiten für Elektrofahrzeug-Batteriewannen um 18 %.

Berichtsumfang des Marktes für Bearbeitungszentren in Deutschland

| Horizontalbearbeitungszentren (HMC) |

| Vertikalbearbeitungszentren (VMC) |

| Universal-/5-Achsen-Bearbeitungszentren |

| Multitasking-Bearbeitungszentren (MTM) |

| Sonstige (Portal-/Brückentyp-Zentren, Dreh-Fräs-Zentren) |

| 3-Achsen |

| 4-Achsen |

| 5-Achsen und darüber |

| Horizontal |

| Vertikal |

| Mehrspindel |

| Ständerbauweise |

| Portalbauweise |

| Beweglicher Tisch |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie (Öl und Gas, erneuerbare Energien) |

| Medizinprodukte |

| Formen- und Werkzeugfertigung |

| Sonstige (allgemeine Fertigung, Lohnfertigungsbetriebe, Elektronik usw.) |

| Nach Maschinentyp | Horizontalbearbeitungszentren (HMC) |

| Vertikalbearbeitungszentren (VMC) | |

| Universal-/5-Achsen-Bearbeitungszentren | |

| Multitasking-Bearbeitungszentren (MTM) | |

| Sonstige (Portal-/Brückentyp-Zentren, Dreh-Fräs-Zentren) | |

| Nach Achskonfiguration | 3-Achsen |

| 4-Achsen | |

| 5-Achsen und darüber | |

| Nach Spindelausrichtung | Horizontal |

| Vertikal | |

| Mehrspindel | |

| Nach Strukturtyp | Ständerbauweise |

| Portalbauweise | |

| Beweglicher Tisch | |

| Nach Endverbraucherbranche | Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung | |

| Energie (Öl und Gas, erneuerbare Energien) | |

| Medizinprodukte | |

| Formen- und Werkzeugfertigung | |

| Sonstige (allgemeine Fertigung, Lohnfertigungsbetriebe, Elektronik usw.) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bearbeitungszentren in Deutschland im Jahr 2026 und wie schnell wird er wachsen?

Die Größe des deutschen Bearbeitungszentren-Marktes beläuft sich im Jahr 2026 auf 1,42 Milliarden USD und wird voraussichtlich eine CAGR von 3,05 % verzeichnen, um bis 2031 1,65 Milliarden USD zu erreichen.

Welcher Maschinentyp dominiert die aktuelle Nachfrage?

Vertikalbearbeitungszentren bleiben das Arbeitspferd und halten 45,4 % des Umsatzes von 2025, da sie kostengünstiger sind und für die meisten Aufgaben in der Automobil-, Formen- und allgemeinen Lohnfertigung geeignet sind.

Was ist die am schnellsten wachsende Konfiguration?

5-Achsen-Plattformen und darüber hinaus sind der schnellste Aufsteiger mit einer prognostizierten CAGR von 5,1 % bis 2031, angetrieben durch Luft- und Raumfahrt-, Verteidigungs- und Medizinprodukteteile, die eine Genauigkeit unter 10 Mikrometern erfordern.

Warum überholt Luft- und Raumfahrt sowie Verteidigung die Automobilindustrie als Wachstumsmotor?

Ein Rekordverteidigungsbudget von 117,7 Milliarden USD im Jahr 2026 finanziert Eurofighter- und FCAS-Programme, die Titan- und Nickelsuperlegierungsbearbeitung erfordern, und treibt die Installationen in der Luft- und Raumfahrt sowie Verteidigung mit einer CAGR von 4,5 % voran.

Wie gestalten EU-Nachhaltigkeitspolitiken die Nachfrage?

Subventionen im Rahmen des EU-Netto-Null-Industriegesetzes erstatten bis zu 20 % des Kapitals, das für Maschinen für Windturbinen-, Wasserstoffelektrolyseur- und Solartracker-Teile aufgewendet wird, und stimulieren eine CAGR von 4,6 % für Portalrahmen.

Hemmt der Fachkräftemangel wirklich die Nutzung von 5-Achsen-Maschinen?

Ja, Deutschland verzeichnete im Jahr 2025 617.000 offene Stellen in der Fertigung; unbesetzte CNC-Programmierstellen lassen 5-Achsen-Maschinen trotz KI-gestützter Programmiermodule nur mit 62 % der bewerteten Kapazität laufen.

Seite zuletzt aktualisiert am: