Marktgröße und Marktanteil für Bearbeitungszentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.67 Milliarden US-Dollar |

| Marktgröße (2031) | 30.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bearbeitungszentren von Mordor Intelligence

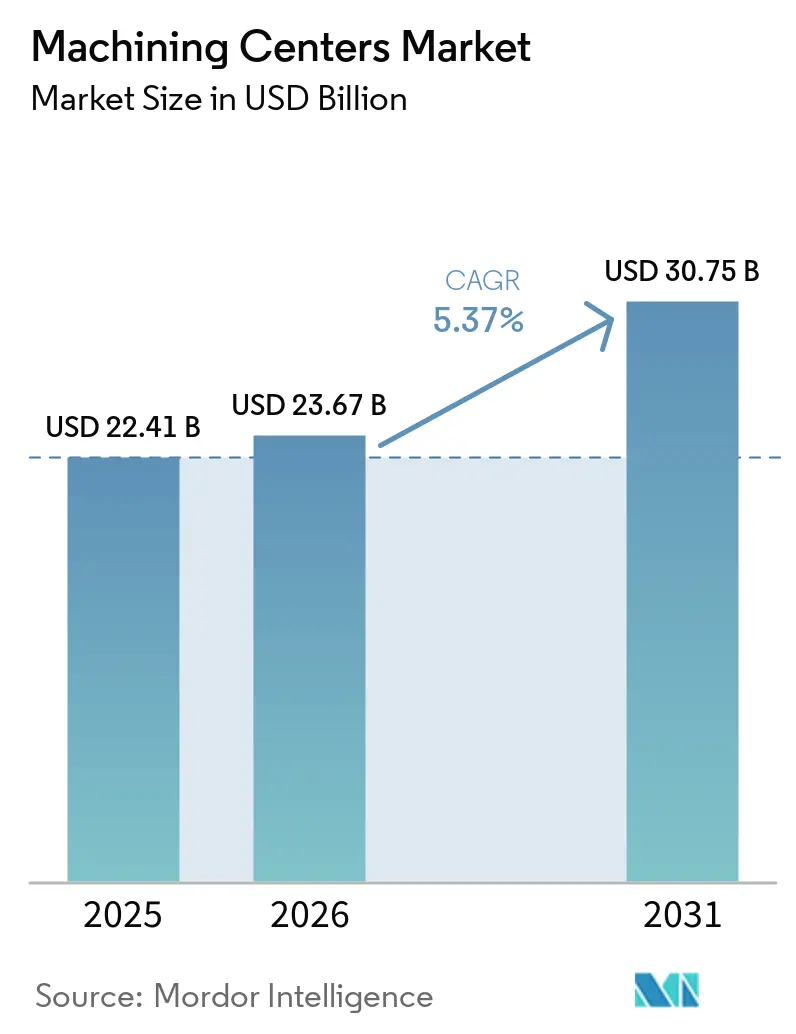

Die Marktgröße für Bearbeitungszentren wird voraussichtlich von 22,41 Milliarden USD im Jahr 2025 und 23,67 Milliarden USD im Jahr 2026 auf 30,75 Milliarden USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,37 % verzeichnen.

Die Kapitalausgaben bleiben stabil, da Luft- und Raumfahrt-, Verteidigungs- und Energieprogramme auf höhere Produktionsraten umstellen und eine zuverlässige Mehrachsenkapazität benötigen, was einen stetigen Auftragseingang im Markt für Bearbeitungszentren unterstützt. Medizingeräteherstellern richten sich 2026 an der Qualitätsmanagementsystem-Verordnung der FDA aus, was die Anforderungen an Dokumentation und Präzision erhöht und Upgrades auf Sub-Mikrometer-fähige Vertikal- und 5-Achsen-Plattformen fördert. Die Elektrifizierung von Fahrzeugflotten und die Verbreitung von Hybridfahrzeugen schaffen einen breiten Bedarf an Aluminium-Bearbeitung für Batteriegehäuse, Motorgehäuse und Wärmekomponenten, was den kurzfristigen Bedarf an Horizontal- und Multitasking-Linien steigert. Die Lohnfertigung skaliert ebenfalls ihre Kapazitäten, da die Komplexität der Beschaffung zunimmt und das Reshoring mehr Arbeit in flexible, automatisierungsgerechte Zellen verlagert. Diese Verschiebungen stärken insgesamt ein ausgewogenes Wachstumsprofil für den Markt für Bearbeitungszentren während des Prognosezeitraums.

Wichtigste Erkenntnisse des Berichts

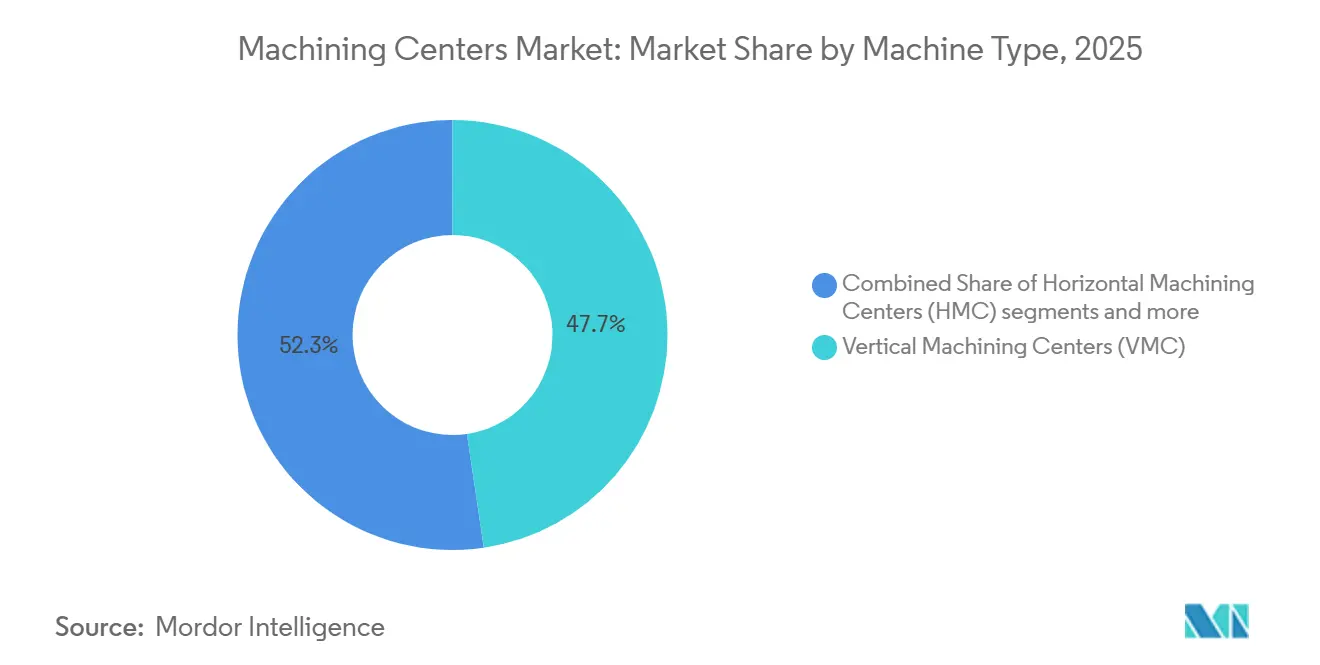

- Nach Maschinentyp führten vertikale Bearbeitungszentren mit einem Marktanteil von 47,68 % am Markt für Bearbeitungszentren im Jahr 2025, während universelle und 5-Achsen-Konfigurationen voraussichtlich mit einer CAGR von 6,12 % bis 2031 wachsen werden.

- Nach Achskonfiguration hielten 3-Achsen-Systeme im Jahr 2025 einen Anteil von 52,34 %, wobei 5-Achsen-Systeme und darüber mit einer CAGR von 6,78 % bis 2031 zulegen.

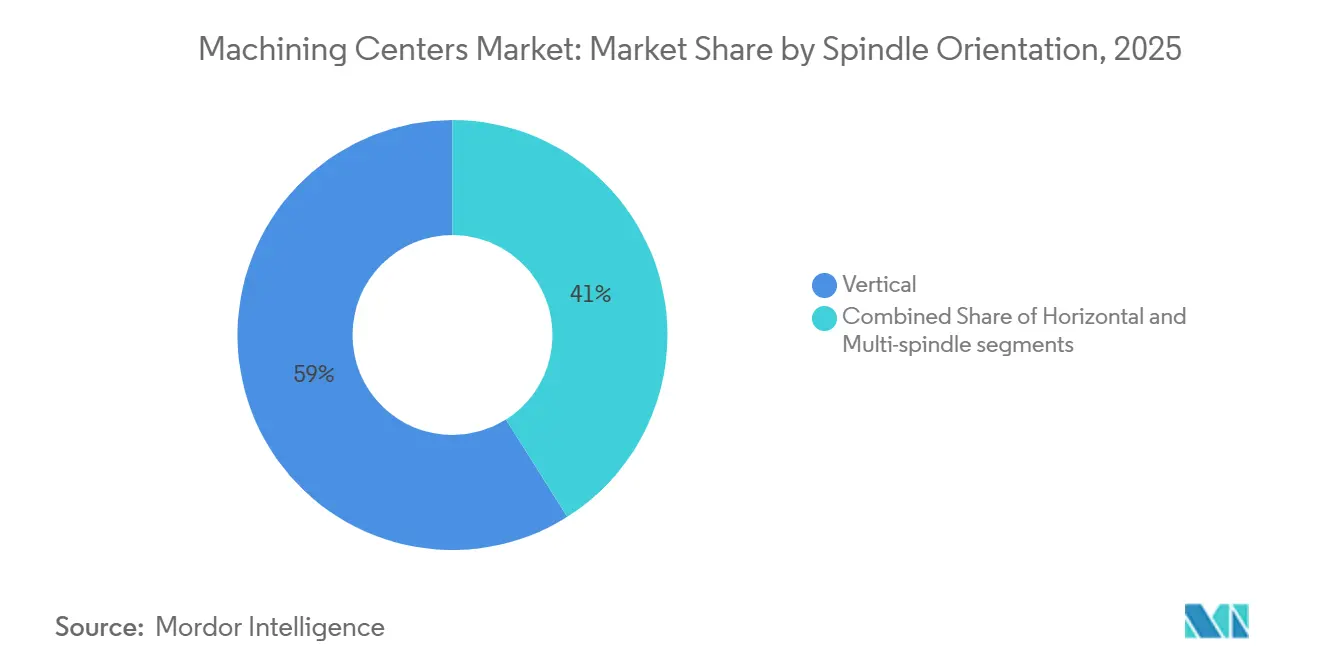

- Nach Spindelausrichtung entfielen im Jahr 2025 58,97 % des Marktanteils für Bearbeitungszentren auf vertikale Anordnungen, und Mehrspindel-Architekturen wachsen mit einer CAGR von 7,34 % bis 2031.

- Nach Strukturtyp repräsentierten Säulentyp-Designs im Jahr 2025 43,12 % der Installationen, während Portaltyp-Maschinen voraussichtlich mit einer CAGR von 6,43 % bis 2031 wachsen werden.

- Nach Endverbraucher erfasste die Automobilindustrie im Jahr 2025 einen Anteil von 36,78 %, und Luft- und Raumfahrt sowie Verteidigung ist mit einer CAGR von 7,89 % bis 2031 der am schnellsten wachsende Bereich.

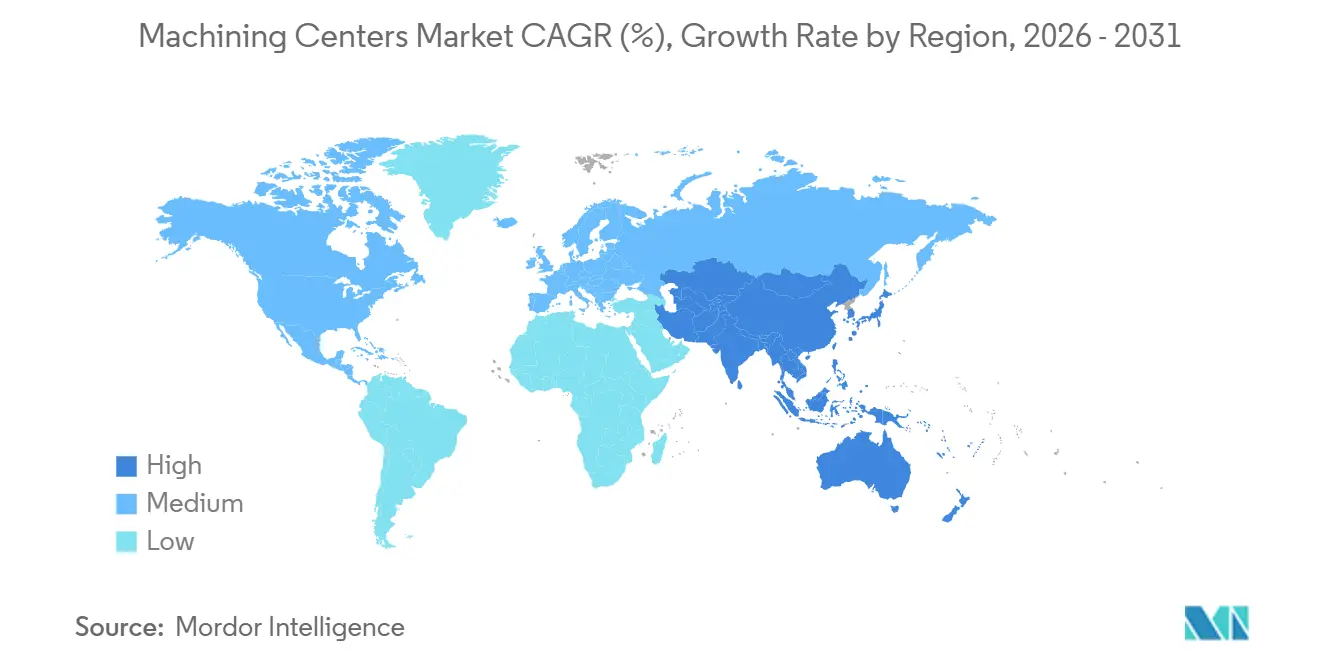

- Nach Geografie entfielen im Jahr 2025 54,69 % des weltweiten Verbrauchs auf den asiatisch-pazifischen Raum, mit einer CAGR-Prognose von 7,12 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bearbeitungszentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätserweiterung in der Fertigung von Luft- und Raumfahrtkomponenten | +0.9% | Global, konzentriert in Nordamerika (US-Verteidigung, kommerzielle Luftfahrt), Europa (Airbus-Lieferkette), asiatisch-pazifischer Raum (MRO-Hubs) | Mittelfristig (2–4 Jahre) |

| Präzisionsanforderungen in der Medizingerätefertigung | +0.6% | Global, insbesondere Nordamerika (FDA-Zuständigkeit), Europa (CE-Kennzeichnung), mit Ausstrahlungseffekten auf die Lohnfertigung in Indien und ASEAN | Mittelfristig (2–4 Jahre) |

| Produktion von Antriebsstrangkomponenten für Elektrofahrzeuge | +1.1% | Global, am stärksten in China, Nordamerika, Europa, aufkommend in Indien | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Form- und Werkzeugindustrie in Schwellenmärkten | +0.7% | Kernbereich asiatisch-pazifischer Raum (China, Indien, Vietnam, Thailand), Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ersatzbedarf für alternde Werkzeugmaschinenflotten | +0.8% | Global, akut in Nordamerika und Europa (installierte Basis aus den 1990er–2000er Jahren), moderat im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Auslagerung der Lohnfertigung durch OEMs | +0.9% | Global, mit Konzentration auf Nearshoring in Nordamerika, Mexiko, Mitteleuropa und ASEAN-Tier-2/3-Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätserweiterung in der Fertigung von Luft- und Raumfahrtkomponenten

Luft- und Raumfahrtprogramme schreiten mit mehrjährigen Kapazitätsinvestitionen voran, die die Nachfrage nach horizontalen und 5-Achsen-Bearbeitungsplattformen steigern. Pratt & Whitney hat 200 Millionen USD für seinen Standort in Columbus, Georgia, zugesagt, um die Ausgabe von Verdichter- und Turbinenscheiben bis 2028 um 30 % zu steigern, was direkt mit den Fertigungsraten des Geared Turbofan und des F135-Triebwerks zusammenhängt und 5-Achsen- sowie schwere Horizontallinien mit Titan- und Nickelkapazität begünstigt[1]Raytheon Technologies, „RTX's Pratt & Whitney Broadens Manufacturing Capabilities with $200 Million Investment in Columbus, Georgia,” Raytheon Media Relations, raytheon.mediaroom.com. Karman Space & Defense vervierfacht die Produktion von Startsystemen und verdoppelt die Ausgabe von Feststoffraketen-Düsen durch einen neuen automatisierten Bearbeitungs-Hub in Salt Lake City, der auf die Betriebsbereitschaft im vierten Quartal 2026 abzielt und einen hohen Durchsatz bei der metallischen Bearbeitung integriert mit automatisierter Inspektion erfordert. Honeywells Erweiterung in Olathe, Kansas, baut inländische Fertigungstiefe für Elektronik in der Avionik und gedruckte Leiterplattenbestückungen auf und stärkt die lokalisierte Präzisionsfertigung entlang der Wertschöpfungskette für Flugsysteme. Die Hochskalierung solcher Kapazitäten erfordert Mehrachsenzellen, Palettierautomatisierung und ein konsistentes Wärmemanagement zur Stabilisierung der Toleranz bei höheren Vorschüben und Drehzahlen, was in nordamerikanischen und europäischen Luft- und Raumfahrtclustern Priorität hat. Diese Investitionen schaffen ein Wirkungsfenster von 2 bis 4 Jahren, das mit Inbetriebnahme, Prozessvalidierung und Fertigungsbereitschaft übereinstimmt, was wiederum die kurzfristige Nachfrage im Markt für Bearbeitungszentren unterstützt.

Präzisionsanforderungen in der Medizingerätefertigung

Die Qualitätsmanagementsystem-Verordnung von 2026 erhöht die Anforderungen an Rückverfolgbarkeit und Prozesskontrolle für Medizingerätehersteller, was den Bedarf an Sub-Mikrometer-Bearbeitung und prozessintegrierter Messtechnik steigert. Die Verordnung orientiert sich an ISO-Grundsätzen und aktualisiert zahlreiche Abschnitte der 21 CFR, was Qualitätssysteme und Dokumentation festigt, die auf stabilen Bearbeitungsprozessen beruhen. Kapazitätserweiterungen unterstützen diesen Trend, wobei neue Reinräume und konforme Produktionsumgebungen installiert werden, um Präzisionsteile und Baugruppen für medizinische Anwendungen zu fertigen. Investitionen in Temperaturkompensation, Messtastzyklen und die Validierung digitaler Zwillinge verbreiten sich, um Ausschuss zu reduzieren und Audits mit konsistenten, nachweisbaren Bearbeitungsergebnissen zu bestehen. Dieser Treiber ist in den Vereinigten Staaten unter FDA-Zuständigkeit am stärksten und erstreckt sich auf Europa unter der CE-Kennzeichnung, mit wachsendem Einfluss in indischen und ASEAN-Lohnfertigungszentren, die multinationale OEMs bedienen. Der Wirkungszeitraum von 2 bis 4 Jahren entspricht Zertifizierungszyklen und Gerätevorlaufzeiten, was die medizinische Pipeline für den Markt für Bearbeitungszentren weiterhin unterstützend hält.

Produktion von Antriebsstrangkomponenten für Elektrofahrzeuge

Die Elektrifizierung von Fahrzeugen verlagert Bearbeitungsaufgaben von Motorblöcken zu Batteriegehäusen, Motorgehäusen und Wärmemanagement-Hardware, was schnelle Horizontalzellen und Multitasking-Zentren begünstigt. Die EPA berichtet, dass die kombinierte Produktion von BEV und PHEV im Jahr 2024 etwa 10 % der US-amerikanischen Pkw-Produktion erreichte und voraussichtlich auf 12 % im Jahr 2025 steigen wird, während der Hybridanteil 19 % erreichte, was alles Bearbeitungsbedarf für Aluminiumstrukturen und Wärmekomponenten schafft[2]US-Umweltschutzbehörde, „The 2025 EPA Automotive Trends Report: Fuel Economy, and Technology Since 1975,” EPA, epa.gov. Die Batteriekostenmetriken sanken 2025 in US-Datensätzen auf Bereiche von 128 bis 133 USD pro kWh, was Adoptionstrends und Kapazitätspläne unterstützt, die sich auf die Bearbeitungsanforderungen von Tier-1- und Tier-2-Lieferanten auswirken. General Motors kündigte 2025–2026 ein Investitionsprogramm von 4 Milliarden USD in US-amerikanischen Werken an, um die inländische Produktion von Verbrennungs- und Elektrofahrzeugen zu steigern, wobei die EV-Kapazität in Factory ZERO und anderen Standorten priorisiert wird, was Bestellungen für Horizontalzellen mit Palettierung und integrierter Messtechnik katalysiert. In Nordamerika und Europa ist bei OEMs und Tier-Lieferanten die Umrüstung im Gange, da EV- und Hybridprogramme hochgefahren werden, was die Vorlaufzeiten für Bearbeitungszentren mit automatisierungsgerechten Merkmalen verkürzt. Dieses kurzfristige Fenster von zwei Jahren unterstützt den Markt für Bearbeitungszentren, da Antriebsstrangmix-Verschiebungen schnelle Zykluszeiten und Prozesskonsolidierung erfordern.

Wachstum der Form- und Werkzeugindustrie in Schwellenmärkten

Die Werkzeugkapazität in Asien wird durch zusätzliche Präzisionsbearbeitungszellen erweitert, um Konsumgüter, Automobilinnenräume und Elektronik zu bedienen. Ende 2025 und Anfang 2026 wurden neue Anlagen und Erweiterungen mit fortschrittlichen CNC-Geräten und erhöhter Kapazität in Betrieb genommen, um die Ausgabe von Druckgussformen für die Automobil- und andere Branchen zu steigern. Die Lokalisierung von Spritzgussmaschinen skaliert ebenfalls, wobei neue Werke in China Produktionsfläche und F&E-Kapazität hinzufügen, um Verpackungs-, Medizin- und Automobilkunden zu bedienen, was den vorgelagerten Bedarf an Bearbeitungszentren induziert, die Formgrundplatten, Kavitäten und Elektroden herstellen. US-amerikanische Handelsdaten für 2025 zeigten monatliche Formexporte von rund 42 Millionen USD, obwohl die Volumina bis September im Jahresvergleich um 33,7 % zurückgingen, bedingt durch Preisdynamiken und Inputkostendruck, was die Kostenwettbewerbslücke verstärkt, die APAC-Werkzeugmacher begünstigt und Lokalisierungsstrategien vorantreibt. Der mittelfristige Wirkungszeitraum stimmt mit Formdesign-Validierungszyklen und Kapazitätsinbetriebnahmen im asiatisch-pazifischen Raum und angrenzenden Regionen überein. Diese Entwicklungen leiten stetige Käufe von 3-Achsen- und 5-Achsen-VMCs mit Hochgeschwindigkeitsspindeln für die Elektrodenbearbeitung und Spiegeloberflächenkavitätsarbeit, was die Nachfrage im Markt für Bearbeitungszentren aufrechterhält.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionsbarrieren für kleine Lohnfertigungsbetriebe | -0.5% | Global, akut in Nordamerika und Europa, wo die Finanzierungskosten erhöht sind; moderat im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten CNC-Bedienern und Programmierern | -0.7% | Global, am schwerwiegendsten in Nordamerika und Europa (alternde Belegschaft); aufkommend im asiatisch-pazifischen Raum, da die Automatisierung zunimmt | Kurzfristig (≤ 2 Jahre) |

| Lange Lieferzeiten japanischer und deutscher Hersteller | -0.3% | Global, betrifft alle Regionen, die auf hochwertige importierte Bearbeitungszentren angewiesen sind | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Unsicherheit verzögert Investitionsgüterkäufe | -0.6% | Global, mit ausgeprägten Auswirkungen in zyklischen Branchen (Automobil, Baumaschinen); moderat in verteidigungsgebundenen Sektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten CNC-Bedienern und Programmierern

Offene Stellen für Maschinisten und CNC-Programmierer belasten weiterhin den Durchsatz, was begrenzt, wie schnell Werke komplexe Arbeiten hochfahren können. Branchenquellen schätzen eine erhebliche Lücke bis 2030 in den Vereinigten Staaten, da Renteneintritt mit der Nachfrage Schritt hält, während kurze Ausbildungszyklen die für Mehrachsenprogrammierung, Einrichtung und Inspektion benötigten Fähigkeiten nicht vollständig abdecken können. Die Zeit bis zur Kompetenz wird für fortgeschrittene CAM-Rollen in Jahren gemessen, was nicht mit vierteljährlichen Lieferzyklen übereinstimmt und wiederkehrende Engpässe in Lights-out-Programmen schafft. Größere Hersteller kooperieren oft mit Fachhochschulen und bieten höhere Löhne an, was Talente von kleinen Lohnfertigungsbetrieben abziehen und die Einstellungsreibung verstärken kann. Der Nettoeffekt ist Leerlaufzeit bei teuren Mehrachsenanlagen und eine langsamere Einführung der Prozesskonsolidierung, wenn Teams die Programmierung und Einrichtung über Schichten hinweg nicht unterstützen können. Dieses Hemmnis ist in Nordamerika und Europa am akutesten und breitet sich im asiatisch-pazifischen Raum aus, da Automatisierungsprojekte die grundlegenden Qualifikationsanforderungen erhöhen, was dies zu einem kurzfristigen Hemmnis für den Markt für Bearbeitungszentren macht.

Wirtschaftliche Unsicherheit verzögert Investitionsgüterkäufe

Hersteller überprüfen Gerätezeitpläne neu, da Materialinflation, Zölle und politische Unsicherheit die ROI-Berechnung für Investitionsgüter erschweren. In den Jahren 2025–26 berichteten 98 % der Fertigungsleiter von Materialkostendruck, der Beschaffungsstrategien beeinflusst, und 71 % nannten Geopolitik als Faktor in der langfristigen Lieferkettenplanung, was zu vorsichtigerem Kapitalausgabeverhalten führt. Die Zollminderung hat sich ebenfalls weit verbreitet, wobei fast alle Befragten Maßnahmen ergreifen, um Auswirkungen entgegenzuwirken, was Kaufentscheidungen und Finanzierungsfenster verschieben kann. Einstiegszellen können bei hoher Auslastung Amortisationszeiten unter ein bis zwei Jahren erzielen, doch diese Annahmen schwächen sich ab, wenn die Nachfrage nachlässt oder Abrechnungssätze sinken, und Hochgeschwindigkeits-5-Achsen-Investitionen erfordern disziplinierte Auslastung und Betriebszeit, um Zielrenditen zu erreichen. Diese Gegenwinds sind in zyklischen Sektoren, die an die Verbrauchernachfrage und den Bau gebunden sind, ausgeprägt, während verteidigungsgebundene Arbeiten aufgrund mehrjähriger Verträge mehr Widerstandsfähigkeit gezeigt haben. Die Haltung wird wahrscheinlich einige Aufträge auf spätere Planungszyklen verschieben, was das kurzfristige Aufwärtspotenzial für den Markt für Bearbeitungszentren dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Vertikale Zentren verankern das Volumen, während 5-Achsen-Konfigurationen Premium-Wachstum erzielen

Vertikale Bearbeitungszentren hielten im Jahr 2025 47,68 % des Marktanteils für Bearbeitungszentren, während universelle und 5-Achsen-Maschinen voraussichtlich mit einer CAGR von 6,12 % bis 2031 wachsen werden. Vertikale Konfigurationen dominieren Hochvolumenarbeiten für Automobil- und Lohnfertigungsumgebungen, da Werkzeugzugang, Spanabfuhr und Ergonomie schnelle Umrüstungen unterstützen. Jüngste Einführungen vertikaler 5-Achsen-Maschinen treiben auch höhere Spindeldrehzahlen, bessere Steifigkeit und umfassendere Technologiezyklen voran, was die Anzahl der Teile erweitert, die auf einer einzigen Plattform konsolidiert werden können. Horizontale Bearbeitungszentren bleiben die zweitgrößte Kategorie und werden für palettierte Automatisierung und schwere Zerspanung bevorzugt, was ihren Einsatz bei Antriebsstrang-, Luft- und Raumfahrtstrukturteilen und größeren prismatischen Komponenten begünstigt. Multitasking-Zentren, die Drehen und Fräsen integrieren, reduzieren Aufspannungen, verbessern die geometrische Integrität und helfen Werken, mit Arbeitskräftemangel umzugehen, indem Prozessrouten in einzelne Maschinenabläufe komprimiert werden.

In Programmen mit höherem Mix und geringerem Volumen ermöglichen 5-Achsen-Vertikale mit Messtastung und Werkzeugüberwachung schnelle Teilefamilienwechsel und Kontaminationskontrolle, während Horizontale, die an flexible Fertigungssysteme gebunden sind, vorhersehbaren Durchsatz sichern. OEM-Designänderungen, die Konturkomplexität, dünne Wände und integrierte Merkmale erhöhen, sind ein Katalysator für universelle und 5-Achsen-Aufrüstungen im Markt für Bearbeitungszentren. Weitere Gewinne sind wahrscheinlich, da die Validierung digitaler Zwillinge und die Messung auf der Maschine die Erstmusterprüfungszyklen beschleunigen und neue Kühlmittelmanagementsysteme die Werkzeugstandzeit und Oberflächengüte verbessern. Dieser Mix begünstigt Lieferanten mit tieferen Automatisierungsportfolios, auf Materialfamilien abgestimmten Spindeloptionen und Softwaresuiten, die flottenweit im Markt für Bearbeitungszentren eingesetzt werden können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Achskonfiguration: 3-Achsen-Volumen im Kontrast zum Präzisionsimperativ der 5-Achsen-Konfiguration

Das 3-Achsen-Segment entfiel im Jahr 2025 auf 52,34 % des Marktanteils für Bearbeitungszentren, während 5-Achsen-Systeme und darüber mit einer CAGR von 6,78 % bis 2031 zulegen sollen. Drei-Achsen-Plattformen bleiben das Arbeitspferd für viele prismatische Teile und stellen eine geringere Kapitalbarriere für Betriebe dar, die sich auf allgemeine Bearbeitung, Prototypen und Vorrichtungen konzentrieren, was ihre anhaltende Verbreitung unterstützt. Das Wachstum am Premium-Ende wird durch Teile geleitet, die simultane 5-Achsen-Bewegung benötigen, um Oberflächenkontinuität zu erhalten und Zykluszeiten ohne Umspannen zu verkürzen. Fortschritte bei Direktantrieb-Rundachsen, RTCP-Funktionen und höherer Konturiergeschwindigkeit ermöglichen bessere Oberflächenqualität auf komplexen Flächen, was für Luft- und Raumfahrt-, Medizin- und hochwertige Automobilanwendungen Priorität hat.

Produktivitätsmerkmale wie integrierte Palettenwechsler, robustere Werkzeugmatrizen und Predictive-Maintenance-Fähigkeiten werden in 5-Achsen-Zellen zum Standard, was Lights-out-Ambitionen und eine höhere Spindelauslastung unterstützt. Integrierte Lösungen, die schnelle Span-zu-Span-Zeiten und vollständige 6-Seiten-Bearbeitung liefern, können in Hochmix-Betrieben jährlich Tausende von Stunden zurückgewinnen, ein Ergebnis, das attraktiv ist, da Arbeitskräfte weiterhin knapp sind. Dies positioniert die 5-Achsen-Adoption für einen stetigen Anstieg, insbesondere dort, wo Qualitätssysteme und strengere Audits mehr Prozesskontrolle im Markt für Bearbeitungszentren erfordern. Da mehr Tier-Lieferanten Prozesse konsolidieren, sollte die Marktgröße für Bearbeitungszentren, die mit fortgeschrittenen Achskonfigurationen verbunden ist, von einer anhaltenden Nachfrage angrenzend an regulierte und sicherheitskritische Produkte profitieren.

Nach Spindelausrichtung: Vertikale Dominanz trifft auf Mehrspindel-Produktivitätsschub

Die vertikale Spindelausrichtung entfiel im Jahr 2025 auf einen Anteil von 58,97 %, während Mehrspindel-Konfigurationen auf dem Weg zu einer CAGR von 7,34 % bis 2031 sind. Vertikale bleiben der Standard für viele prismatische Teile, da Bediener schnell laden, prüfen und zurücksetzen können und der schwerkraftunterstützte Spanfluss die Stabilität für viele Materialien verbessert. Horizontale dienen schweren Schnitten und integrieren sich gut mit Palettensystemen, was die Spindelauslastung steigert und den Fluss in automatisierten Zellen stabilisiert; jüngste Horizontaleinführungen reduzierten Zykluszeit und Energieverbrauch, was hilft, Energie- und Kostenziele zu erreichen. Mehrspindel-Maschinen skalieren in Hochvolumen-Automobil- und Hydraulikanwendungen, da parallele Operationen Zykluszeiten komprimieren und Ausgabeziele unterstützen, wo Linien mit hoher Auslastung laufen.

Die Konvergenz zwischen Spindelarchitektur und Automatisierung bleibt ein Hebel für Produktivität im Markt für Bearbeitungszentren. Horizontale Linien, die mit Portal- oder Roboterladern kombiniert werden, reduzieren Umrüstabfall und ermöglichen mehr unbeaufsichtigte Stunden, während vertikale Multitasking-Plattformen mit intelligentem Zyklusunterstützung die Bedienabhängigkeit reduzieren. Dieser Trend wird durch energieeffiziente Spindeldesigns und Rückspeisesysteme verstärkt, die unternehmerische Nachhaltigkeitsziele unterstützen. Der Nettoeffekt ist eine schrittweise Zunahme der Einführung von Mehrspindel- und Horizontalsystemen in Hochvolumenumgebungen, wobei Vertikale eine große installierte Basis in Lohnfertigungsbetrieben behalten.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 54,69 % des weltweiten Verbrauchs und soll bis 2031 mit einer CAGR von 7,12 % wachsen, angetrieben durch starke industrielle Expansion und Fertigungstiefe. China skaliert weiterhin sowohl Importe als auch Exporte und überholte Deutschland mit einem Anteil von 19 % an den weltweiten Werkzeugmaschinenexporten im ersten Halbjahr 2025, was steigende inländische Fähigkeiten neben der Nachfrage nach Hochpräzisionssystemen widerspiegelt. Die Importe werden weiterhin von Japan, Deutschland und Taiwan angeführt, was die anhaltende Abhängigkeit von fortschrittlichen Horizontalen und 5-Achsen-Maschinen unterstreicht. Gleichzeitig erweitern neue Werke in China die Produktionskapazität im mittleren bis hohen Segment und stärken die Fertigungsbasis der Region.

Indien stärkt seine Position durch politische Unterstützung wie produktionsgebundene Anreizprogramme und Investitionsgüterprogramme, die den adressierbaren Markt für Präzisionsfertigung erweitern. Das PLI-Auto-Programm und genehmigte Investitionsgüterprojekte unterstützen den Aufbau von Kapazitäten, Kompetenzzentren und Prüfinfrastruktur. Dieser politische Schub, kombiniert mit einem Fokus auf Kompetenzentwicklung, ermöglicht es Indien, in höherwertige Komponenten und Baugruppen vorzudringen. Zusammen mit China positionieren diese Trends den asiatisch-pazifischen Raum als primären Wachstumsmotor für den Markt für Bearbeitungszentren.

Nordamerika gewann 2025 starken Schwung, unterstützt durch Luft- und Raumfahrt, Verteidigung und Automobil-Reshoring, wobei Rekordbestellungen für US-amerikanische Fertigungstechnologie auf knappe Kapazitäten und kurzfristige Nachfrage hinweisen. Europa, angeführt von Deutschland und Italien, profitiert weiterhin von einer ausgereiften Industriebasis und nachhaltigkeitsgetriebenen Investitionszyklen, während Konsolidierung die OEM-Fähigkeiten verbessert. Der Nahe Osten und Afrika expandieren schrittweise durch Diversifizierung und Energieinvestitionen, obwohl die Abhängigkeit von importierten Werkzeugmaschinen hoch bleibt. Insgesamt verankert der asiatisch-pazifische Raum das Wachstum, während Nordamerika und Europa eine stabile Nachfrage in hochwertigen und regulierten Sektoren bieten.

Wettbewerbslandschaft

Fragmentierung prägt weiterhin den Markt für Bearbeitungszentren, mit einem breiten Mix aus globalen OEMs, regionalen Spezialisten und Nischenanbietern, die in verschiedenen Branchen und Regionen konkurrieren. Trotz selektiver Konsolidierung verlassen sich Kunden weiterhin auf diverse Lieferanten basierend auf Anwendungsanforderungen, Servicenähe und Kosten-Leistungs-Balance. Der Wettbewerb konzentriert sich weiterhin auf thermische Stabilität, Energieeffizienz und digitale Integration sowie auf die Fähigkeit, flexible, automatisierungsgerechte Systeme zu liefern. Dies stellt sicher, dass keine einzelne Gruppe von Akteuren die Marktlandschaft dominiert.

Jüngste Akquisitionen spiegeln Portfolioerweiterungen statt struktureller Konsolidierung wider. Die Übernahme von HELLER durch DN Solutions und der Kauf von LiCON durch MODIG vertiefen die technologische Tiefe und regionale Reichweite, insbesondere in Luft- und Raumfahrt, Halbleitern und Hochvolumenfertigung. Diese Schritte erfolgen jedoch innerhalb eines nach wie vor hochkompetitiven Ökosystems, in dem mehrere etablierte und aufkommende Akteure weiterhin tätig sind. Infolgedessen bleibt die Lieferantenbasis breit und wettbewerbsfähig in allen Regionen.

Technologische Differenzierung bleibt der primäre Wettbewerbshebel auf allen Ebenen der Akteure. DMG MORI und Okuma treiben energieeffiziente Designs, KI-gestützte Diagnose und Fähigkeiten digitaler Zwillinge voran, um Produktivität und unbeaufsichtigten Betrieb zu unterstützen. Gleichzeitig konzentrieren sich Anbieter auf modulare Upgrades, Nachrüstlösungen und Servicemodelle, die die Vorabkosten für kleinere Hersteller senken. Diese Betonung von Innovation, Zugänglichkeit und Lebenszyklus-Wert verstärkt die fragmentierte und wettbewerbsfähige Natur des Marktes.

Marktführer für Bearbeitungszentren

DMG MORI

Yamazaki Mazak

Okuma Corporation

Haas Automation

Makino Milling Machine

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: DMG MORI CO., LTD. und die Universität Tokio gründeten das Machining Transformation Research Center (MX Center) innerhalb der Graduate School of Engineering, wirksam ab dem 1. April 2026. Das Zentrum zielt darauf ab, die weltweit im Einsatz befindlichen Werkzeugmaschinen bis 2050 durch Prozessintegration, Automatisierung und Digitalisierung von fünf Millionen auf eine Million Einheiten zu konsolidieren, finanziert durch Spenden von DMG MORI an den Universitätsfonds der Universität Tokio. Die Forschung konzentriert sich auf Zerspanung, Schleifen, additive Fertigung, digitale Zwillinge und Anwendungen in den Bereichen Energie, Luft- und Raumfahrt, Medizin und Halbleiter.

- März 2026: DMG MORI brachte die NMV 3000/5000 DCG 2. Generation 5-Achsen-gesteuerte vertikale Bearbeitungszentren auf den Markt, die eine 49%ige Verbesserung der Y-Achsen-Steifigkeit (nur NMV 5000), speedMASTER-Hochgeschwindigkeits-5-Achsen-Spindeln mit 20.000 U/min (30.000 U/min optional), 17% Zykluszeit-Reduzierung und 2,67-fach höhere Aluminium-Spanabfuhrraten im Vergleich zu Vorgängermodellen bieten. Das optionale Gear Production+ konsolidiert die Zahnradbearbeitung vom Schrupp-Wälzfräsen bis zum Schleifen auf einer Maschine. Die Serie richtet sich an die Luft- und Raumfahrt, den Formenbau, die Halbleiter- und Mobilitätsindustrie.

- Januar 2026: DN Solutions, der drittgrößte Werkzeugmaschinenhersteller der Welt, schloss die Übernahme des deutschen Hochleistungs-Werkzeugmaschinenherstellers HELLER ab, vorbehaltlich behördlicher Genehmigungen in Deutschland, den Vereinigten Staaten und dem Vereinigten Königreich. Die strategische Partnerschaft soll den konsolidierten Umsatz auf rund 2 Milliarden EUR (2,2 Milliarden USD) steigern und jährlich über 13.400 Maschinen produzieren, was die Lösungspalette in den Bereichen Halbleiter, Luft- und Raumfahrt und Dual-Use-Industrien erheblich erweitert und das Servicenetzwerk in Europa und Nordamerika stärkt.

Berichtsumfang des globalen Marktes für Bearbeitungszentren

Der Bericht über den Markt für Bearbeitungszentren ist segmentiert nach Maschinentyp (Horizontale Bearbeitungszentren und weitere), nach Achskonfiguration (3-Achse und weitere), nach Spindelausrichtung (Horizontal, Vertikal und weitere), nach Strukturtyp (Säulentyp, Portaltyp und weitere), nach Endverbraucherbranche (Automobilindustrie, Energie und weitere) sowie nach Geografie (Nordamerika, Europa und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Horizontale Bearbeitungszentren (HMC) |

| Vertikale Bearbeitungszentren (VMC) |

| Universelle / 5-Achsen-Bearbeitungszentren |

| Multitasking-Bearbeitungszentren (MTM) |

| Sonstige (Portal- / Brückentyp-Zentren, Dreh-Fräs-Zentren) |

| 3-Achse |

| 4-Achse |

| 5-Achse und darüber |

| Horizontal |

| Vertikal |

| Mehrspindel |

| Säulentyp |

| Portaltyp |

| Beweglicher Tisch |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie (Öl und Gas, Erneuerbare Energien) |

| Medizinische Geräte |

| Form- und Werkzeugfertigung |

| Sonstige (Allgemeine Fertigung, Lohnfertigungsbetriebe, Elektronik usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Maschinentyp | Horizontale Bearbeitungszentren (HMC) | |

| Vertikale Bearbeitungszentren (VMC) | ||

| Universelle / 5-Achsen-Bearbeitungszentren | ||

| Multitasking-Bearbeitungszentren (MTM) | ||

| Sonstige (Portal- / Brückentyp-Zentren, Dreh-Fräs-Zentren) | ||

| Nach Achskonfiguration | 3-Achse | |

| 4-Achse | ||

| 5-Achse und darüber | ||

| Nach Spindelausrichtung | Horizontal | |

| Vertikal | ||

| Mehrspindel | ||

| Nach Strukturtyp | Säulentyp | |

| Portaltyp | ||

| Beweglicher Tisch | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Energie (Öl und Gas, Erneuerbare Energien) | ||

| Medizinische Geräte | ||

| Form- und Werkzeugfertigung | ||

| Sonstige (Allgemeine Fertigung, Lohnfertigungsbetriebe, Elektronik usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bearbeitungszentren und welche CAGR wird bis 2031 prognostiziert?

Die Marktgröße für Bearbeitungszentren beträgt 23,67 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 5,37 % einen Wert von 30,75 Milliarden USD erreichen.

Welcher Maschinentyp führt und welcher wächst bis 2031 am schnellsten im Markt für Bearbeitungszentren?

Vertikale Bearbeitungszentren führten im Jahr 2025 mit einem Anteil von 47,68 %, während universelle und 5-Achsen-Konfigurationen mit einer CAGR von 6,12 % bis 2031 am schnellsten wachsen.

Welche Achskonfiguration ist im Markt für Bearbeitungszentren am weitesten verbreitet?

3-Achsen-Systeme halten im Jahr 2025 einen Anteil von 52,34 %, obwohl 5-Achsen-Systeme und darüber mit einer CAGR von 6,78 % bis 2031 am schnellsten wachsen.

Welche Region hat den größten Anteil am Markt für Bearbeitungszentren?

Der asiatisch-pazifische Raum entfällt im Jahr 2025 auf 54,69 % des weltweiten Verbrauchs und soll bis 2031 mit einer CAGR von 7,12 % wachsen.

Welcher Endverbraucher treibt das höchste Volumen im Markt für Bearbeitungszentren an?

Die Automobilindustrie hält im Jahr 2025 einen Anteil von 36,78 %, während Luft- und Raumfahrt sowie Verteidigung mit einer CAGR von 7,89 % bis 2031 der am schnellsten wachsende Endverbraucher sind.

Welche Technologiethemen prägen den Wettbewerb im Markt für Bearbeitungszentren?

Energieeffizienz, thermische Stabilität, Mehrachsen-Prozessintegration und durch digitale Zwillinge ermöglichte Predictive Maintenance sind die primären Themen, wie in jüngsten Plattformeinführungen und Softwarefunktionen zu sehen ist.

Seite zuletzt aktualisiert am: