Marktgröße und Marktanteil für Metallschneidwerkzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

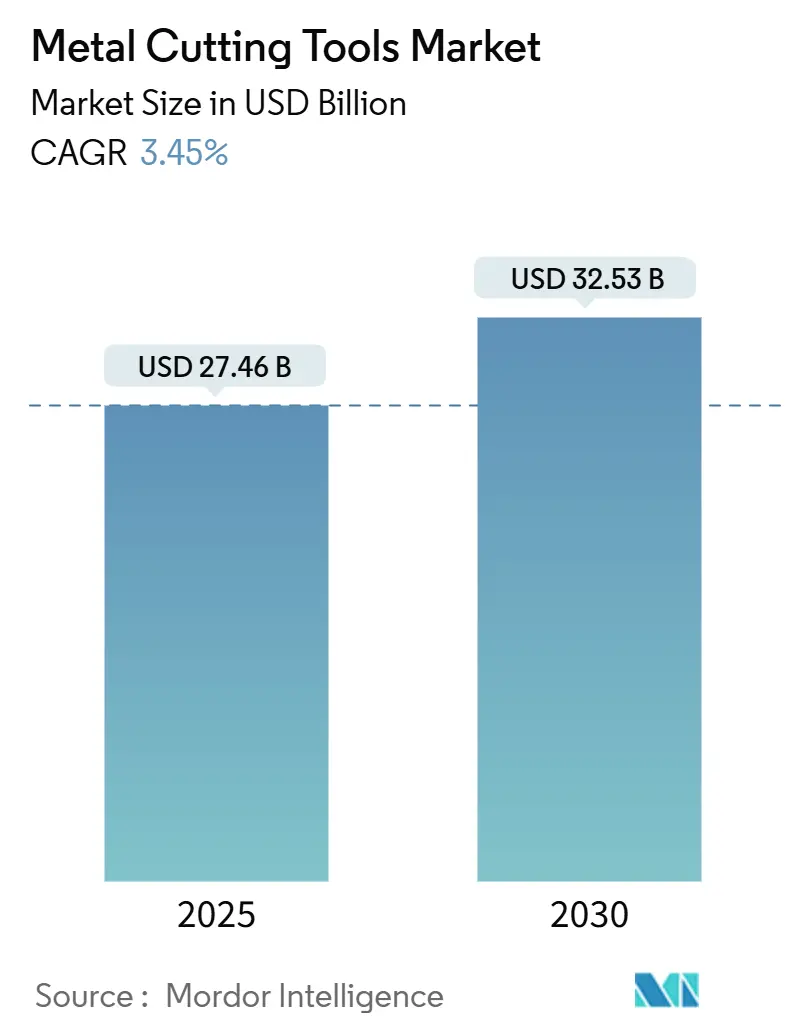

| Marktgröße (2025) | 27.46 Milliarden US-Dollar |

| Marktgröße (2030) | 32.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

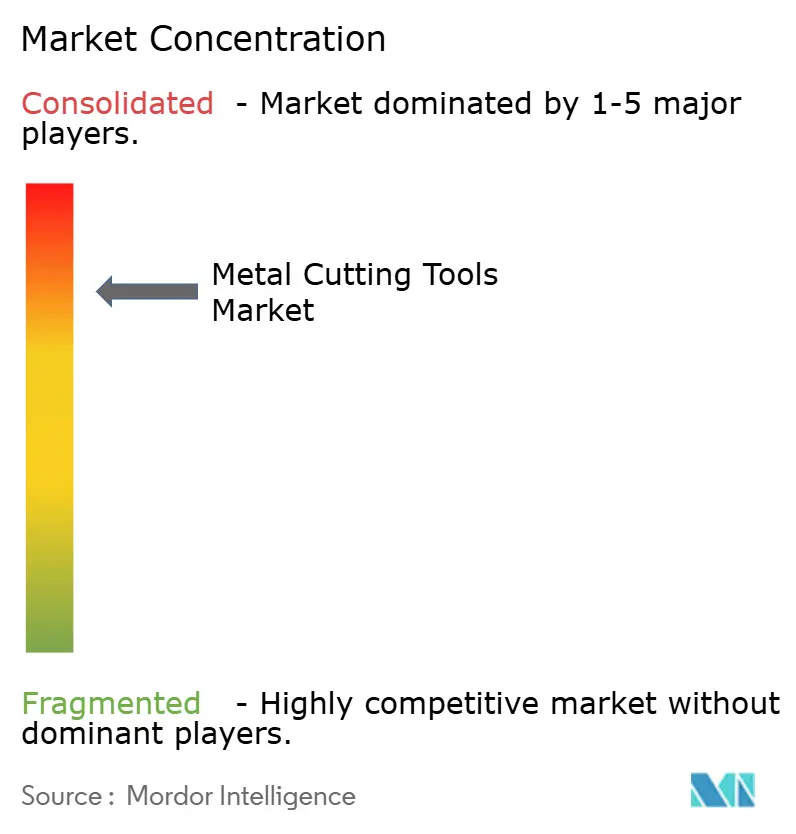

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Metallschneidwerkzeuge von Mordor Intelligence

Die Marktgröße für Metallschneidwerkzeuge wird im Jahr 2025 auf 27,46 Milliarden USD geschätzt und soll bis 2030 einen Wert von 32,53 Milliarden USD erreichen, bei einer CAGR von 3,45 % während des Prognosezeitraums (2025–2030). Stabile Investitionen in die Präzisionsfertigung, ein stark steigendes Produktionsvolumen bei Elektrofahrzeugen (EV) und ein sich erholender Auftragsrückstand in der Luft- und Raumfahrt steigern die Nachfrage nach Hochleistungsschneidwerkzeugen, die Aluminium, Titan und Verbundlegierungen effizient bearbeiten können. Die Integration von Industrie 4.0 erhöht den Wert intelligenter Werkzeuge, die Verschleißdaten übertragen und nahtlos mit digitalen Zwillingen kommunizieren, wodurch die Beschaffung von Standardschneidplatten hin zu sensorgestützten Lösungen gelenkt wird. Asien-Pazifik behält seinen Status als größter Produktionsstandort dank Chinas industrieller Erholung und Indiens Anreizprogrammen, während nordamerikanische Käufer die Rückverlagerung von Werkzeugbeschaffungen zur Versorgungskettensicherheit beschleunigen. Die Konsolidierung unter den führenden Anbietern setzt sich fort, da Sandvik, Kennametal und IMC Group Softwareunternehmen und Spezialqualitäten erwerben, um digitale Bearbeitungsdienstleistungen mit physischen Werkzeugen zu bündeln.

Wichtigste Erkenntnisse des Berichts

- Nach Werkzeugtyp führten Fräswerkzeuge mit einem Umsatzanteil von 38 % im Jahr 2024, während Verzahnungswerkzeuge bis 2030 die schnellste CAGR von 7,8 % verzeichnen sollen.

- Nach Material dominierte Hartmetall mit einem Marktanteil von 63 % im Jahr 2024; polykristalline Diamantwerkzeuge (PCD) werden bis 2030 voraussichtlich mit einer CAGR von 8,5 % wachsen.

- Nach Endverbraucher hielt die Automobilindustrie 27 % der Nachfrage im Jahr 2024, während die Fertigung von Elektrofahrzeugen bis 2030 eine CAGR von 9,2 % erzielen soll.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2024 ein Anteil von 48 % am weltweiten Umsatz, mit einer erwarteten CAGR von 6,4 % bis 2030.

Globale Trends und Erkenntnisse im Markt für Metallschneidwerkzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| EV-getriebene Erholung der Automobilproduktion | +1.2% | Global (Asien-Pazifik, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Industrialisierungsschub in Asien-Pazifik | +0.8% | Asien-Pazifik & Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach intelligenten Werkzeugen durch Industrie 4.0 | +0.6% | Global (entwickelte Märkte) | Mittelfristig (2–4 Jahre) |

| Wachsender Auftragsrückstand in der Luft- und Raumfahrt | +0.5% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Zunahme schwer zerspanbarer Legierungen | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Hybride additive-subtraktive Fertigung | +0.3% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-getriebene Erholung der Automobilproduktion

EV-Plattformen erfordern Toleranzen von ±0,1 mm für Batteriegehäuse und ultrafläche Laminate für Elektromotoren, was die rasche Einführung von PCD- und beschichteten Hartmetallschneidwerkzeugen vorantreibt, die abrasive Aluminiumspäne standhalten und dabei eine 20- bis 200-fache Standzeit gegenüber unbeschichteten Qualitäten bieten. Hochdruckkühlsysteme und schwingungsdämpfende Schäfte werden zum Standard, um die Oberflächenintegrität bei Leichtbaulegierungen zu gewährleisten. Automatisierte Zellen sind auf vorhersehbare Verschleißdaten angewiesen, weshalb Werkzeuglieferanten RFID- oder Bluetooth-Sensoren integrieren, die Bediener vor einem Totalausfall warnen. Mit steigendem globalem EV-Volumen verlagert sich die Beschaffung von preisgetriebenen Verträgen hin zu Lebenszykluskosten-Bewertungen, die Anbieter mit Zustandsüberwachungssoftware und Nachschleifdienstleistungen bevorzugen.

Industrialisierungsschub in Asien-Pazifik

Die Erholung des Einkaufsmanagerindex in China über die 50-Punkte-Schwelle und Indiens produktionsgebundene Anreizprogramme für 14 Sektoren steigern die Kapitalausgaben für CNC-Bearbeitungszentren, die Premiumschneidplatten benötigen. Indonesiens Programm „Making Indonesia 4.0” und Malaysias Strategie „Industry4WRD” erweitern die regionale Kundenbasis für fortschrittliche Werkzeuge weiter. Lokale Fabriken spezifizieren zunehmend ISO-konforme Werkzeughalter mit eingebetteten Chips zur Nutzungsverfolgung, um Nachhaltigkeitsprüfungen zu entsprechen. Die Nachfrage nach Aufbereitung wächst, da Unternehmen Kreislaufwirtschaftspraktiken übernehmen, die Standzeit von Schneidwerkzeugen um bis zu 70 % verlängern und Rohstoffimporte reduzieren.

Nachfrage nach intelligenten Werkzeugen durch Industrie 4.0

Maschinenunabhängige Sensormodule übertragen nun Temperatur-, Schwingungs- und Schnittkraftdaten direkt an MES-Dashboards in der Fertigung und reduzieren ungeplante Ausfallzeiten in frühen Anwenderwerken um 25 %. KI-gestützte Parameteroptimierung verkürzt die Einrichtungszeit um 40 %, während digitale Zwillinge die virtuelle Validierung von Werkzeugwegen ermöglichen und den Ausschuss bei Erstmusterläufen erheblich reduzieren. Die Softwarekompetenz wird daher zu einem entscheidenden Differenzierungsmerkmal; Unternehmen ohne interne Programmierkompetenz riskieren Margenerosion, da Kunden integrierte Werkzeug-und-Code-Pakete bevorzugen. Offene Kommunikationsstandards wie MTConnect beschleunigen die Einführung, obwohl die Cybersicherheit für Edge-Geräte ein Anliegen bleibt.

Wachsender Auftragsrückstand in der Luft- und Raumfahrt

Steigende Produktionsraten für Schmalrumpfflugzeuge und Triebwerksüberholungen halten die starke Nachfrage nach Schneidwerkzeugen aufrecht, die bei Ti-6Al-4V bei 800 °C Schneidkantenstabilität bewahren. Hersteller wechseln zu mehrlagig CVD-beschichtetem Hartmetall und whiskerarmierter Keramik-Schaftfräser, um Kerbverschleiß zu reduzieren. Hybride Reparaturzellen kombinieren Laserauftragschweißen mit Fünfachsen-Schlichtbearbeitung und schaffen neue Artikelnummern, die für das additive Nachbearbeiten optimiert sind. Strenge Rückverfolgbarkeitsvorschriften veranlassen Werkzeughersteller, chargenspezifische Verschleißdaten und Qualitätszertifikate bereitzustellen, was organisierte Anbieter gegenüber Spotmarkt-Wiederverkäufern bevorzugt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Wolfram, Kobalt) | -0.4% | Global, mit Konzentrationsrisiko in der chinesischen Versorgung | Kurzfristig (≤ 2 Jahre) |

| Laser- / Wasserstrahlsubstitution | -0.3% | Global, konzentriert in der Blechbearbeitung | Mittelfristig (2–4 Jahre) |

| Werkzeugaufbereitung verlängert die Standzeit | -0.2% | Global, reife Märkte führend bei der Einführung | Mittelfristig (2–4 Jahre) |

| Endkonturnahe additive Fertigung reduziert Zerspanungsvolumen | -0.1% | Nordamerika & Europa bei früher Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Wolfram, Kobalt)

Chinas verschärfte Exportqualifikationen für Ammoniumparawolframat lösten Anfang 2025 einen Anstieg der Spotpreise für Natriumwolframat um 10 % aus und trieben die Kosten für Sinterhartmetall in die Höhe. Die Wiederinbetriebnahme der Sangdong-Mine in Südkorea bietet teilweise Entlastung, doch die globale Abhängigkeit von chinesischen Lieferungen bleibt über 75 %. Kobaltschwankungen belasten die Margen zusätzlich, da Spezialqualitäten eine strenge Chemie für thermische Stabilität erfordern. Werkzeughersteller reagieren mit der Bevorratung von Rohstoffen, der Diversifizierung der Lieferantenbasis und der Beschleunigung von Forschung und Entwicklung bei alternativen Bindemitteln, doch Weitergabekosten dämpfen weiterhin die kurzfristige Nachfrage nach Schneidwerkzeugen für allgemeine Anwendungen.

Laser- / Wasserstrahlsubstitution

Faserlasersysteme schneiden 4 mm Edelstahl mit 30 m/min und erreichen eine Wiederholgenauigkeit von ±0,05 mm, was die Nachfrage nach mechanischem Sägen in Blechbearbeitungsbetrieben reduziert. Wasserstrahlen bieten zusätzliche Flexibilität beim Beschneiden von Verbundwerkstoffen ohne wärmebeeinflussende Zonen und dringen in einige Fräsaufgaben ein. Dennoch haben Laser Schwierigkeiten bei Teilen mit einer Dicke von mehr als 25 mm, und Wasserstrahlen weisen bei Hochvolumenläufen langsamere Zykluszeiten auf, sodass traditionelle Werkzeuge für die Schwerzerspanung und dreidimensionale Geometrien unverzichtbar bleiben. Hybride Arbeitsabläufe, bei denen Rohlinge lasergeschnitten und anschließend gefräst werden, gleichen Substitutionsverluste teilweise aus, indem sie neue Anforderungen an die Nachbearbeitung schaffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Werkzeugtyp: Fräswerkzeuge behalten den Produktivitätsvorteil

Fräswerkzeuge erzielten 2024 einen Anteil von 38 % am weltweiten Umsatz, was ihre Vielseitigkeit für Schruppen und Präzisionsschlichten bei Automobil-, Luft- und Raumfahrt- sowie allgemeinen Maschinenbaukomponenten widerspiegelt. Die Marktgröße für Metallschneidwerkzeuge im Bereich Fräsen wird stetig wachsen, da Fünfachsenmaschinen neue Gerätekäufe dominieren und komplexe Formen in einer einzigen Aufspannung ermöglichen. Die Einführung von Hochdrall-Mehrschneidengeometrien verbessert die Spanabfuhr bei Aluminium-EV-Gehäusen, während schwingungsgedämpfte Halter die Zykluszeit bei dünnwandigen Luft- und Raumfahrtteilen verkürzen. Eingebettete RFID-Tags helfen bei der Verfolgung der Schneidplattenstandzeit, ein entscheidendes Merkmal, da die Stunden für mannlose Bearbeitung zunehmen.

Verzahnungswerkzeuge, obwohl nur 6 % des Umsatzes im Jahr 2024, werden bis 2030 voraussichtlich die schnellste CAGR von 7,8 % verzeichnen, getragen von EV-Planetengetrieben und Windkraftanlagengetrieben im Versorgungsmaßstab. Anbieter bringen indexierbare Hartmetallwälzfräser mit fortschrittlichen AlTiCrN-Beschichtungen auf den Markt, die Adhäsionsverschleiß in austemperiertem Eisen widerstehen. Gleichzeitig behalten Dreh- und Bohrwerkzeuge ihre Relevanz bei Antriebswellen und Präzisionsbohrungen für Luft- und Raumfahrtstrukturen. Das Sägen sieht sich Gegenwind durch Faserlaser-Substitution ausgesetzt, doch die Nachfrage nach großdurchmessrigen hartmetallbestückten Bandsägeblättern bleibt in Stahlservicezentren bestehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Material: Hartmetall dominiert, PCD beschleunigt sich

Hartmetall hielt 2024 weiterhin einen dominanten Anteil von 63 % am Markt für Metallschneidwerkzeuge, angeführt von Feinkornqualitäten, die Zähigkeit und Warmhärte bei Stählen und Gusseisen ausbalancieren. Fortschritte bei Nanobeschichtungen verlängern die Schneidkantenstabilität um bis zu 30 % und ermöglichen Trockenbearbeitung bei höheren Parametern, was mit Nachhaltigkeitszielen übereinstimmt. Die Entstehung des Pulverbett-Binder-Jet-Drucks für Sinterhartmetall-Rohlinge ermöglicht komplexe Kühlmittelkanäle, die die Spanabfuhr verbessern.

PCD wird voraussichtlich mit einer CAGR von 8,5 % wachsen, der höchsten unter den Materialien, da Automobilhersteller Aluminium als Ersatz für gestanzten Stahl einsetzen, um das Fahrzeuggewicht zu reduzieren und die EV-Reichweite zu verlängern. Mehrschneidige PCD-Schaftfräser erzielen in einem einzigen Durchgang eine Oberflächenrauheit von 10 µm und eliminieren sekundäre Polierschritte. CBN bleibt das bevorzugte Werkzeug für gehärtete Stähle über 58 HRC in Getriebe- und Lagerringen, während Cermets die Kosten-Leistungs-Lücke für mittlere ISO-P-Werkstücke schließen. Neue Keramikqualitäten nutzen verstärkte SiAlON-Matrizen, um hitzebeständige Superlegierungen bei Schnittgeschwindigkeiten über 300 m/min zu bearbeiten.

Nach Endverbraucherbranche: Automobil dominiert, EV treibt den Schwung

Der Automobilsektor absorbierte 2024 27 % der weltweiten Nachfrage nach Schneidwerkzeugen, was die Bearbeitungsvolumen für Motorblöcke, Getriebe und Fahrwerke widerspiegelt. Die Elektrifizierung des Antriebsstrangs verändert jedoch die Anforderungen hin zu dünnwandigen Aluminiumgehäusen, Statorpaketen und Batterieträgern. Anbieter investieren in diamantbeschichtete Fräser und Vollhartmetall-Nutfräser, die auf Batteriezellenrahmen zugeschnitten sind. Inline-Messtaster in Bearbeitungszentren verbessern die Prozessfähigkeit auf Cp 1,67 oder besser.

Die EV-Fertigung soll bis 2030 eine robuste CAGR von 9,2 % erzielen, die Verbrennungsmotorsegmente übertreffen und das langfristige Wachstum für fortschrittliche Werkzeugqualitäten unterstützen. Die Luft- und Raumfahrt folgt dicht dahinter und profitiert von erneuerten Flugzeugauslieferungen und der Modernisierung der Verteidigung. Allgemeiner Maschinenbau und Medizinprodukte bleiben stabil, wobei letztere ultrascharfe Mikrowerkzeuge unter 0,5 mm für orthopädische Implantate erfordern, bei denen gratfreie Kanten für die Biokompatibilität entscheidend sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte 2024 mit 48 % des weltweiten Umsatzes und soll bis 2030 eine CAGR von 6,4 % verzeichnen, was seine Position als Kern des Marktes für Metallschneidwerkzeuge festigt. Chinesische OEMs beschleunigen die Einführung von Fünfachsenmaschinen, um in der Wertschöpfungskette aufzusteigen, während Indiens Anreize 26 Milliarden USD in Elektronik-, Automobil- und Haushaltsgerätewerke lenken. Japan und Südkorea behalten ihre Führungsposition in der Hochpräzisionsbearbeitung, obwohl beide aufgrund chinesischer Exportkontrollen eine engere Wolframversorgung bewältigen müssen, was zur Diversifizierung in vietnamesische und ruandische Konzentrate führt. Südostasiatische Volkswirtschaften implementieren Industrie-4.0-Roadmaps und steigern die Nachfrage nach intelligenten Schneidwerkzeugen mit integrierten Sensoren.

Nordamerika profitiert von boomenden EV-Montagelinien und einer wiederbelebten Luft- und Raumfahrtproduktionsrate, die die Beschaffung von PVD-beschichteten Schneidplatten für Titan- und Nickellegierungen ankurbelt. Die Rückverlagerungspolitik der USA ermutigt OEMs zur lokalen Doppelbeschaffung von Schneidwerkzeugen und stärkt kleine Spezialunternehmen als strategische Lieferanten. Kanadas Verbindung mit den US-amerikanischen Automobilwerkzeugketten bietet eine stabile Basisnachfrage, während Mexiko neue Antriebsstrangbearbeitungszentren anzieht, die kostengünstige, aber langlebige Schneidwerkzeuge für Montagewerke in der Nähe suchen.

Europa bleibt ein Hotspot für Werkzeuginnovationen, wobei Deutschlands Werkzeugmaschinencluster hybride additive-subtraktive Plattformen vorantreibt, die proprietäre Schaftfräser erfordern, die in der Lage sind, as-built-Legierungsmikrostrukturen zu bearbeiten. Frankreich nutzt Airbus-Hochläufe, um langfristige Verträge für CBN- und Keramikschneidplatten zu sichern, während Italien und Spanien den regionalen Verbrauch durch Maschinenexporte antreiben. Regulatorischer Druck zur Senkung des CO₂-Fußabdrucks fördert Nachschleif- und Recyclinginitiativen, die dazu beitragen, die Standzeit von Werkzeugen zu verlängern und Wolframabfälle zu reduzieren.

Wettbewerbslandschaft

Konsolidierung prägt die aktuellen Marktdynamiken, da etablierte Anbieter Nischentechnologieunternehmen erwerben, um digitale Fähigkeiten in ihre Portfolios zu integrieren. Sandvik schloss Anfang 2025 acht Übernahmen unter seinem Mastercam-Banner ab und erweiterte damit die CAM-Software-Breite und stärkte seine Werkzeug-zu-Code-Integrationsstrategie. Kennametal kontert mit High-Infinity-PVD-Beschichtungen und Mikrobohrsystemen für Medizin- und Luft- und Raumfahrtanwendungen und steigert gleichzeitig Effizienzprogramme, um die Rohstoffinflation auszugleichen. ISCARs LOGIQUICK-Serie verspricht schnellere Spanabfuhr bei schwierigen Legierungen durch die Kombination von Wischergeometrie mit präzisionsgeschliffenen Spanaufteilern.

Mittelständische Anbieter verfolgen Spezialisierung, um den Skalenvorteilen von Konglomeraten entgegenzuwirken. Walter AG kooperiert mit Heller Maschinenfabrik zur gemeinsamen Entwicklung von Bearbeitungspaketen, die Schneidwerkzeuge, Werkzeugdaten und kinematische Simulation für schlüsselfertige Projekte bündeln. Die Übernahme von Peterson Tool durch GWS Tool Group erweitert die Möglichkeiten für kundenspezifisches Hartmetall und signalisiert das Investoreninteresse an maßgeschneiderten Nischen. Unterdessen stärkt Hyperion Materials & Technologies die vertikale Integration durch die Übernahme von Damen Carbide Tool, um eine Premiumrohlingversorgung zu sichern.

Digitale Differenzierung gewinnt an Bedeutung. Unternehmen integrieren Edge-Computing-Chips in Werkzeughalter, um Verschleißanalysen zu streamen und abonnementbasierte Dashboards anzubieten, die wiederkehrende Einnahmen generieren. Start-ups nutzen diesen Wandel, indem sie cloudnative Optimierungsplattformen liefern, die mit jedem ISO-Standardschaft kompatibel sind, und fordern etablierte Unternehmen heraus, ihre Software-Roadmaps zu beschleunigen. Nachhaltigkeit rückt ebenfalls auf die Vorstandsagenden; führende Marken starten Rücknahmeprogramme, die verschlissenes Hartmetall recyceln, und sprechen damit die ESG-Ziele von OEMs an.

Marktführer in der Branche für Metallschneidwerkzeuge

Sandvik AB (Sandvik Machining Solutions)

Kennametal Inc.

IMC Group (ISCAR, Ingersoll, Tungaloy)

Mitsubishi Materials Corp.

OSG Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Mastercam (Sandvik) erwarb Barefoot CNC, CAD/CAM Solutions, CamTech Engineering Services und die Sondiertechnologie von CIMCO und schloss damit acht Übernahmen im Jahr 2025 ab, um sein CAM-Ökosystem zu erweitern.

- Februar 2025: Sandvik plante einen Capital Markets Day für Mai 2025, um Prioritäten in der digitalen Bearbeitung und Automatisierung vorzustellen.

- Januar 2025: Sandvik erwarb FASTech, einen US-amerikanischen CAM-Händler, und stärkte damit den Vertrieb und Support für Kunden in der digitalen Fertigung.

- Januar 2025: GWS Tool Group erwarb Peterson Tool Company und erweiterte damit die kundenspezifische Präzisionshartmetallbearbeitung in Nordamerika.

Umfang des globalen Berichts über den Markt für Metallschneidwerkzeuge

| Fräswerkzeuge |

| Drehwerkzeuge |

| Bohrwerkzeuge |

| Sägewerkzeuge |

| Schleifwerkzeuge |

| Sonstige (Bohren, Gewindeschneiden usw.) |

| Hartmetall |

| Schnellarbeitsstahl |

| Cermet |

| Keramik |

| PCD (Polykristalliner Diamant) |

| CBN (Kubisches Bornitrid) |

| Automobil |

| Luft- und Raumfahrt & Verteidigung |

| Allgemeiner Maschinenbau |

| Baumaschinen |

| Energieerzeugung & Öl und Gas |

| Medizinprodukte |

| Elektronik & Halbleiter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Werkzeugtyp | Fräswerkzeuge | |

| Drehwerkzeuge | ||

| Bohrwerkzeuge | ||

| Sägewerkzeuge | ||

| Schleifwerkzeuge | ||

| Sonstige (Bohren, Gewindeschneiden usw.) | ||

| Nach Material | Hartmetall | |

| Schnellarbeitsstahl | ||

| Cermet | ||

| Keramik | ||

| PCD (Polykristalliner Diamant) | ||

| CBN (Kubisches Bornitrid) | ||

| Nach Endverbraucherbranche | Automobil | |

| Luft- und Raumfahrt & Verteidigung | ||

| Allgemeiner Maschinenbau | ||

| Baumaschinen | ||

| Energieerzeugung & Öl und Gas | ||

| Medizinprodukte | ||

| Elektronik & Halbleiter | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Metallschneidwerkzeuge?

Die Marktgröße für Metallschneidwerkzeuge beträgt im Jahr 2025 27,46 Milliarden USD und soll bis 2030 einen Wert von 32,53 Milliarden USD erreichen.

Welche Region dominiert die globale Nachfrage?

Asien-Pazifik entfällt auf 48 % des weltweiten Umsatzes und soll bis 2030 mit einer CAGR von 6,4 % wachsen.

Welcher Werkzeugtyp führt heute die Verkäufe an?

Fräswerkzeuge halten mit 38 % den größten Marktanteil dank ihrer Vielseitigkeit in der Automobil-, Luft- und Raumfahrt- sowie allgemeinen Maschinenbaukomponenten.

Welches Materialsegment wächst am schnellsten?

Polykristalline Diamantwerkzeuge sollen bis 2030 eine CAGR von 8,5 % verzeichnen, angetrieben durch den Wandel hin zur Aluminiumbearbeitung in der EV- und Luft- und Raumfahrtproduktion.

Wie reagieren Anbieter auf Industrie 4.0?

Führende Unternehmen integrieren Sensoren in Schneidwerkzeuge, erwerben CAM-Softwareunternehmen und stellen Cloud-Dashboards bereit, die Nutzern helfen, Verschleiß vorherzusagen und Schnittparameter zu optimieren.

Welche Rohstoffrisiken beeinflussen die Preisgestaltung?

Volatilität in der Wolfram- und Kobaltversorgung – verschärft durch chinesische Exportkontrollen – erhöht den Kostendruck und kann die Verfügbarkeit von Standard-Hartmetallwerkzeugen kurzfristig einschränken.

Seite zuletzt aktualisiert am: