Werkzeugmaschinen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 112.03 Milliarden US-Dollar |

| Marktgröße (2031) | 131.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Werkzeugmaschinenmarkt Analyse von Mordor Intelligence

Die Größe des Werkzeugmaschinenmarkts wird im Jahr 2026 auf 112,03 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 108,47 Milliarden USD, mit Prognosen für 2031 von 131,63 Milliarden USD, was einem Wachstum von 3,28 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion findet vor dem Hintergrund neu ausgerichteter Lieferketten, strengerer Handelsregeln und Rekordinvestitionen in Halbleiterfabriken statt, die alle eine hochpräzise Zerspanungskapazität erfordern. ASMLs High-NA-EUV-Systeme, die jeweils mehr als 400 Millionen USD kosten, verdeutlichen, wie die Lithografie der nächsten Generation die Leistungsanforderungen für das Metallschneiden und -finishen auf Nanometerebene erhöht [1]Jordan Novet, "ASMLs 400-Millionen-USD-High-NA-EUV-Maschinen setzen neuen Präzisionsstandard," CNBC, cnbc.com. Die Elektrifizierung im Automobilbereich und die anhaltende Modernisierung der Luft- und Raumfahrt treiben den Kauf von Mehrachsen-Bearbeitungszentren an, während Industrie-4.0-Projekte zunehmend KI-fähige CNC-Steuerungen bündeln, die Vorschübe und Werkzeugwege selbst optimieren. Regionale Investitionsmuster zeigen, dass Asien den Großteil der neuen Kapazitätserweiterungen auf sich zieht, doch Rückverlagerungsanreize in den Vereinigten Staaten und Zollunsicherheiten in Europa verschieben die künftige Nachfrage hin zu stärker diversifizierten Produktionsstandorten. Der Direktvertrieb dominiert nach wie vor den globalen Distributionsmix, doch E-Commerce-Portale beschleunigen die Beschaffungszyklen für CNC-Modelle im mittleren Preissegment und Ersatzwerkzeuge.

Wichtigste Erkenntnisse des Berichts

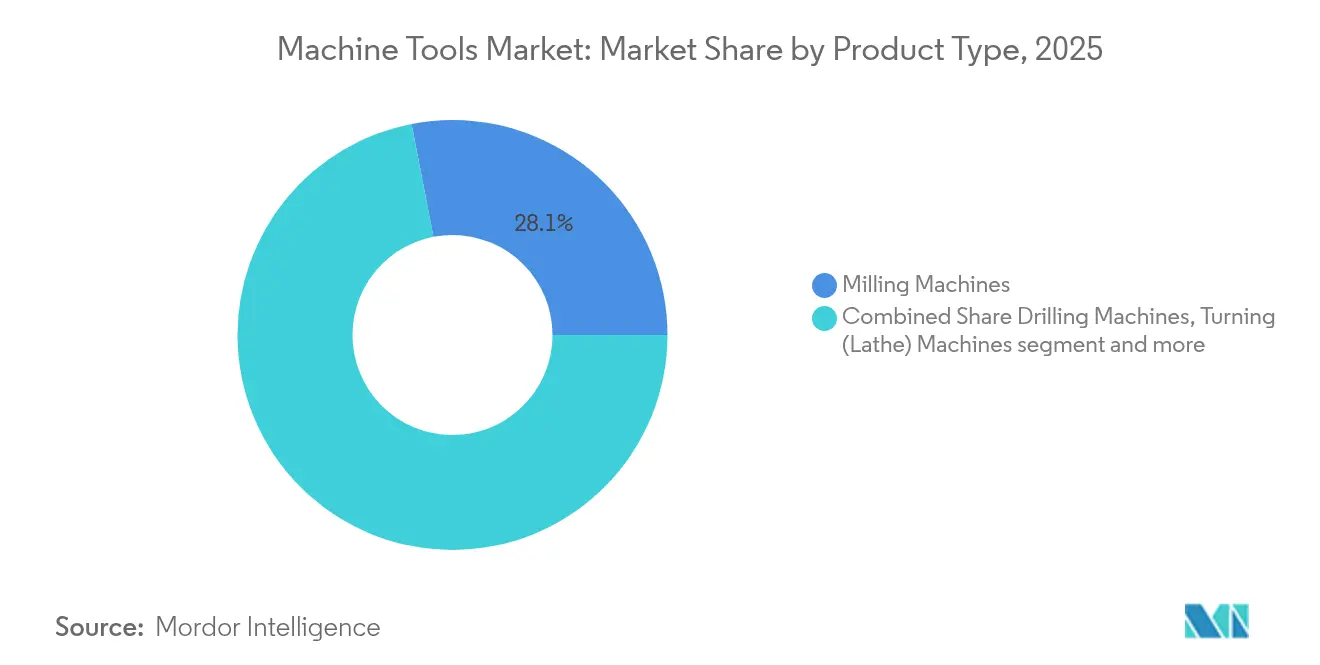

- Nach Produkttyp hielten Fräsmaschinen im Jahr 2025 einen Marktanteil von 28,05 % am Werkzeugmaschinenmarkt; Mehrachsen-Bearbeitungszentren werden bis 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen.

- Nach Technologie entfielen im Jahr 2025 68,55 % des Marktanteils am Werkzeugmaschinenmarkt auf CNC-Plattformen, die bis 2031 mit einer CAGR von 6,08 % wachsen werden.

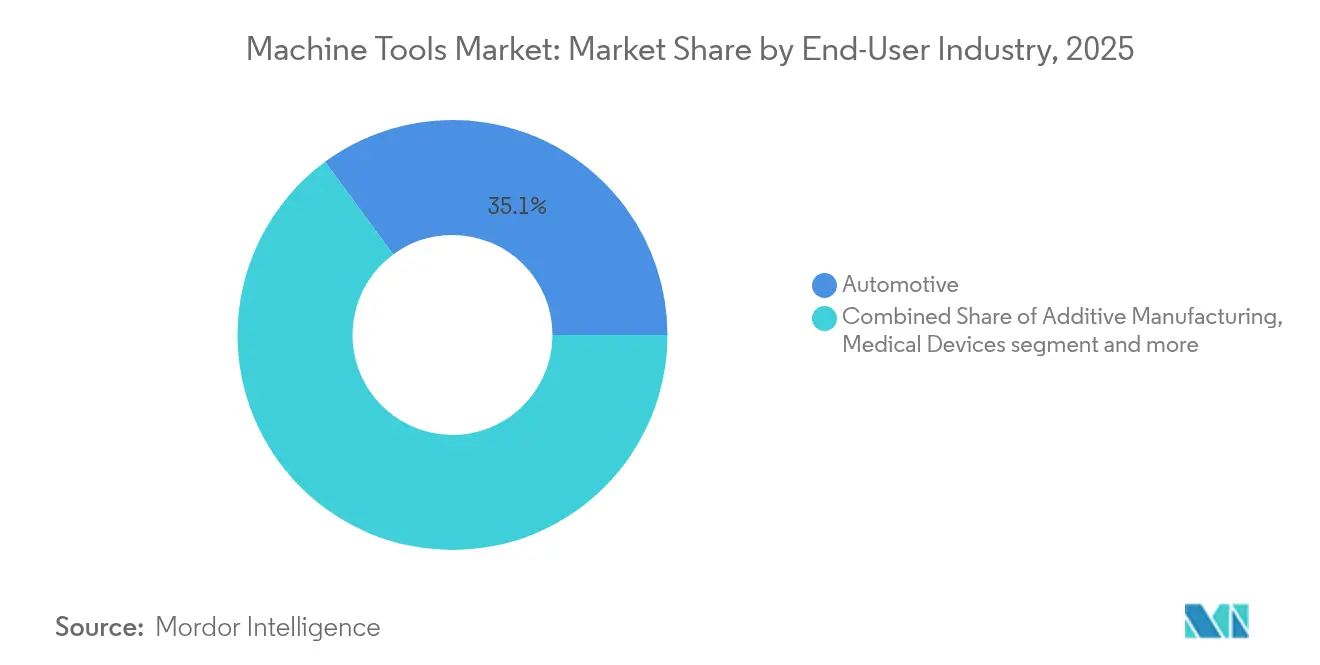

- Nach Endverbraucherbranche trug die Automobilindustrie im Jahr 2025 35,10 % zur Marktgröße des Werkzeugmaschinenmarkts bei, während Luft- und Raumfahrt & Verteidigung das künftige Wachstum mit einer CAGR von 6,62 % anführt.

- Nach Vertriebskanal repräsentierte der Direktvertrieb im Jahr 2025 55,20 % der Marktgröße des Werkzeugmaschinenmarkts; Online-/E-Commerce-Plattformen wachsen mit einer CAGR von 7,74 %.

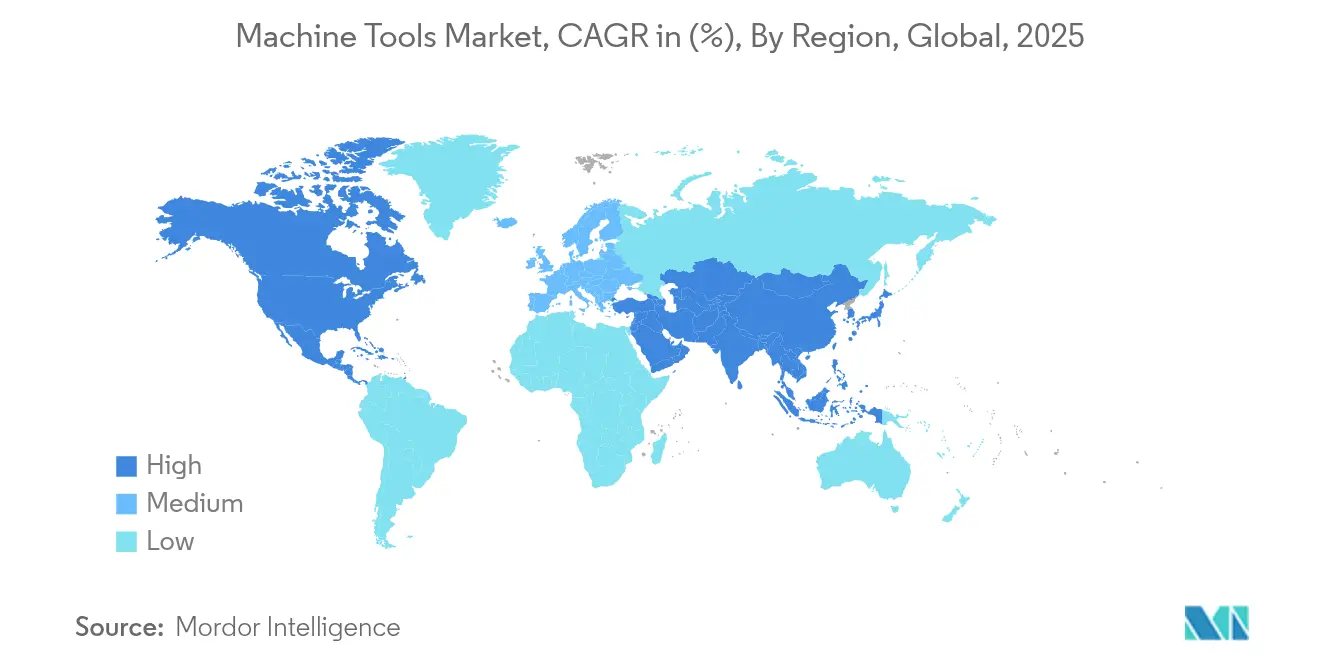

- Nach Region erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 45,10 % und wird bis 2031 mit einer CAGR von 6,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Werkzeugmaschinen-Markt*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsschub treibt präzise Antriebsstrangbearbeitung für Elektrofahrzeuge an | +0.8% | Global, mit Schwerpunkt in China, Deutschland, USA | Mittelfristig (2–4 Jahre) |

| Ausbau von Halbleiterfabriken erfordert hochpräzise Ausrüstung | +0.7% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf den Südwesten der USA | Langfristig (≥ 4 Jahre) |

| Einführung von Industrie 4.0 steigert die Nachfrage nach intelligenten CNC-Plattformen | +0.6% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einsatz von Leichtbaulegierungen & Verbundwerkstoffen erfordert Hochgeschwindigkeits-Mehrachsenwerkzeuge | +0.5% | Luft- und Raumfahrtzentren: USA, EU, aufstrebend in Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsschub treibt präzise Antriebsstrangbearbeitung für Elektrofahrzeuge an

Elektromotorenfabriken für Elektrofahrzeuge treiben die Toleranzen in den Mikrobereich und kombinieren häufig automatisierte Statoreinführung und Hairpin-Wicklung mit Fünfachsen-Bearbeitungszentren, die sekundäre Nachbearbeitungsschritte überflüssig machen. ZF strebt bis 2030 einen Automatisierungsgrad von 70 % für EV-Antriebsstranglinien an, und chinesische Zulieferer prognostizieren eine jährliche Produktion von mehr als 120 Millionen Elektromotoren bis 2034. General Motors und Mercedes-Benz haben beide die Produktion von Elektromotorgehäusen ins eigene Haus geholt und bevorzugen Maschinen, die Aluminium-Silizium-Legierungen ohne störende Ratterschwingungen zerspanen. Die Nachfrage nach Prozessmesstechnik, Kühlmittelmanagement und geschlossener Regelkreiskompensation zur Unterdrückung elektromagnetischer Störgeräusche, die andernfalls durch Formfehler im Mikrometerbereich entstehen würden, nimmt zu.

Ausbau von Halbleiterfabriken erfordert hochpräzise Ausrüstung

Die globalen Ausgaben für 300-mm-Fabriken werden 2027 voraussichtlich 137 Milliarden USD erreichen, wobei die Ausgaben in Amerika sich innerhalb von drei Jahren verdoppeln. ASMLs mehrere Tonnen schwere Projektionsoptiken erfordern Diamantdrehmaschinen und Luftlager-Schleifanlagen, die einen Formfehler von unter 50 nm über einen Verfahrweg von 1 m einhalten. TSMCs 165-Milliarden-USD-Komplex in Arizona verdeutlicht, wie staatliche Chip-Programme eine lokale Nachfrage nach hochpräzisen Maschinenwerkstätten schaffen, die schwere Komponenten während der Montage im Bundesstaat halten können. Reinraumkompatibilität, hydrostatische Führungen und kontaminationsfreie Schmiersysteme sind mittlerweile Basisspezifikationen für Gerätehersteller, die dieses Nischensegment bedienen.

Einführung von Industrie 4.0 steigert die Nachfrage nach intelligenten CNC-Plattformen

Maschinenbauer integrieren adaptive Steuerung und digitale Zwillingssoftware direkt in neue Modelle. Die MACHINUM-Suite von Siemens meldet zweistellige Reduzierungen des Werkzeugverschleißes, während Haas Automations MyHaas-Cloud Spindeldaten, Tastersollwerte und Wartungsprotokolle in Echtzeit verknüpft. TRUMPFs KI-gestützte Laserausrüstung zeigt ähnliche Verbesserungen und signalisiert einen Wandel von isolierten CNC-Steuerungen hin zu netzwerkfähigen Bearbeitungszellen. Diese Fähigkeiten senken Programmierhürden, verkürzen die Erstmusterfreigabezeiten und ermöglichen eine vorausschauende Planung auf Basis aktueller Energietarife.

Einsatz von Leichtbaulegierungen & Verbundwerkstoffen erfordert Hochgeschwindigkeits-Mehrachsenwerkzeuge

Luft- und Raumfahrtunternehmen entwickeln Bauteile aus Titanaluminid und kohlenstofffaserverstärkten Polymeren, die bei der Bearbeitung auf herkömmlichen Maschinen hohe Wärme und schnellen Werkzeugverschleiß erzeugen. Die Fünfachsenzellen von Challenge Machine mit automatischen Palettenwechslern erzielten ein Umsatzwachstum von 15 %, nachdem sie die mannlose Schrupp-bis-Fertigfräsung dünnwandiger Triebwerksgehäuse demonstriert hatten. Die Nachfrage nach kryogener Kühlung durch die Spindel und schwingungsgedämpften Werkzeughaltern treibt Nachrüstaktivitäten bei Erstrangzulieferern an. Medizingeräte-OEMs spiegeln diese Anforderungen wider und bestehen auf Oberflächengüten, die Biofilmbildung und Kontaktkorrosion verhindern.

Analyse der Hemmnisse-Auswirkungen auf den Werkzeugmaschinen-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszeiten für fortschrittliche CNC-Systeme | -0.6% | Global, ausgeprägt in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Spezialstahl und Linearführungskomponenten | -0.4% | Global, akut in stahlabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszeiten für fortschrittliche CNC-Systeme

Umfragen der Atlanta Fed zeigen, dass 80 % der Hersteller Zinssätze stark berücksichtigen, bevor sie sich zu Investitionsgütern verpflichten – eine Dynamik, die durch Leitzinserhöhungen im Jahr 2025 verstärkt wird. Eine erstklassige Fünfachsenzelle kann installiert mehr als 3 Millionen USD kosten, was den Break-even für mittelgroße Lohnfertiger auf über fünf Jahre verschiebt. Ausrüstung-als-Dienstleistung-Verträge entstehen als Übergangslösung, obwohl viele Finanzvorstände gegenüber dem Restwertrisiko skeptisch bleiben, sobald Software-Upgrades Steuerungen der frühen Generation obsolet machen.

Steigende Kosten für Spezialstahl und Linearführungskomponenten

Weltbank-Indizes zeigen, dass die Metallpreise um 9 % im Jahresvergleich gestiegen sind, wobei Präzisions-Kugelgewindetriebe und Führungen die stärksten Preiserhöhungen infolge chinesischer Wolframexportkontrollen verzeichnen [2]Weltbank, "Aktualisierung des Preis-Index für Metalle und Mineralien," worldbank.org. OEMs absorbieren höhere Stücklistenkosten oder verschieben die Einführung neuer Modelle, was die Lieferzeiten für Standard-Horizontalbearbeitungszentren verlängert. Mehrere europäische Hersteller berichten von Doppelbestellungen kritischer Komponenten zur Absicherung gegen Logistikverzögerungen – eine Strategie, die Betriebskapital bindet und die endgültigen Geräteangebote verteuert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Werkzeugmaschinen-Markts

Nach Produkttyp – Mehrachsenzentren führen den Innovationsantrieb an

Das Mehrachsensegment startete 2026 mit einem Werkzeugmaschinenmarktvolumen von 26,29 Milliarden USD und steuert auf eine CAGR von 6,88 % bis 2031 zu. Fräsmaschinen behalten mit einem Anteil von 28,05 % im Jahr 2025 den größten Umsatzpool, doch das Wachstum konzentriert sich nun auf simultane Fünfachsenplattformen, die komplexe Gehäuse in einer Aufspannung fertigstellen. Automobilhersteller, die Verbrennungsmotor-Zylinderblocklinien durch Elektroantriebsgehäusezellen ersetzen, setzen auf Mehrachsenmaschinen, um Stellfläche und Handhabungskosten zu senken. Luft- und Raumfahrtunternehmen ergänzen ihre Ausstattung um Hochdrehmoment-Schwenkspindelzentren zum Fräsen von Titanholmen bei gleichzeitiger Einhaltung einer Ebenheit von 0,015 mm über 1,2 m Länge. Werkzeugmacher verlassen sich weiterhin auf Dreiachsen-Kniefräsmaschinen, doch Nachrüstsätze mit digitalen Anzeigen und Tastern halten sie für Wartungsarbeiten wettbewerbsfähig.

Die Nachfrage nach Laserschneidsystemen erholt sich, da KI-gestützte Parameterassistenten die Ausschussraten bei dünnwandigem Edelstahl reduzieren. Die Elektroerosionsbearbeitung behauptet eine Nische bei Werkzeug- und Formkavitäten, die Mikro-Eckenradien erfordern, die Fräser wirtschaftlich nicht erreichen können. Hybridmaschinen, die gerichtete Energieabscheidung mit Fertigfräsen kombinieren, halten Einzug in Prototypenlabore, wo Zykluszeiteinsparungen die Gerätekosten überwiegen. Plasma- und Wasserstrahlplattformen bedienen schwere Fertigungsbetriebe; beide beginnen jedoch, eine geschlossene Höhenregelung zu integrieren, um die Schnittqualität auf verworfenen Platten aufrechtzuerhalten.

Nach Technologie – CNC-Dominanz beschleunigt sich durch KI-Integration

CNC-Plattformen repräsentierten im Jahr 2025 68,55 % des Umsatzes und werden mit einer CAGR von 6,08 % wachsen, wodurch ihre Position im Mittelpunkt des Werkzeugmaschinenmarkts gefestigt wird. Neue Steuerungen verwenden GPU-beschleunigte Algorithmen, die STEP-Dateien direkt in optimierte Werkzeugwege übersetzen und die Programmierzeit für Kleinserienteile drastisch reduzieren. Chinas First Automation sicherte sich fast 100 Millionen RMB zur Lokalisierung von Servoantrieben und SPS-Stacks, was strategische Bemühungen zur Reduzierung von Abhängigkeiten von ausländischer Firmware unterstreicht. Konventionelle Handmaschinen bestehen in kleinen Werkstätten und Berufsschulen weiter, doch neue Bauformen tendieren zu servobereiten Gestellen, auch wenn sie ohne Steuerungen gekauft werden, in Erwartung künftiger Nachrüstungen. Hybride additiv-subtraktive Systeme besetzen die Spitze der Entwicklung und kombinieren Lasermetallabscheidung mit Fünfachsenfräsen, um Schritte zur Entfernung von Stützstrukturen bei Luft- und Raumfahrthalterungen zu eliminieren.

Digitale Zwillinge simulieren nun Werkzeugauslenkung und thermischen Drift und ermöglichen eine maschinenunabhängige Validierung, die Kollisionen bei Erstmusterläufen verhindert. ChatCNC™-Plug-ins erkennen prismatische Merkmale und generieren automatisch Schrupp-bis-Fertigsequenzen, sodass weniger erfahrene Programmierer Zykluszeiten auf Veteranenniveau erreichen können. Predictive-Analytics-Plattformen melden Spindelanomalien weit vor einem katastrophalen Ausfall – eine besonders wertvolle Funktion für die mannlose Fertigung, bei der die Überwachung durch Bediener minimal ist.

Nach Endverbraucherbranche – Luft- und Raumfahrt überholt das traditionelle Automobilwachstum

Die Automobilindustrie behielt ihren Anteil von 35,10 % am Umsatz 2025, doch der Sektor befindet sich im Wandel, da die Bearbeitung von Verbrennungsmotoren ausläuft und der Hochlauf von Elektroantriebssträngen beginnt. Luft- und Raumfahrt & Verteidigung wird mit einer CAGR von 6,62 % das schnellste Wachstum verzeichnen, begünstigt durch aufgestaute Nachfrage nach Verkehrsflugzeugen und Rekordbudgets für die Verteidigungsmodernisierung. GE Aerospace stellte 2024 650 Millionen USD für neue Bauteillinien bereit, die Fünfachsen-Blisk-Fräsen, faseroptische Inline-Inspektion und adaptive Werkzeugkompensation erfordern. Hersteller aus der Elektro- und Elektronikindustrie erweitern die Reinraumbearbeitung zur Unterstützung von Bauteilen für Plasmaätzkammern, während Medizingeräteunternehmen 6.000-U/min-Schleifspindeln für Kobalt-Chrom-Knieimplantate vorschreiben.

OEMs für Industriemaschinen suchen modulare Bearbeitungszellen, die zwischen Prototypen- und Serienproduktion ohne kostspielige Neuvalidierung wechseln können. Schiffbau- und Marinewerften, die zyklischen Marinefinanzierungen unterliegen, benötigen Portalfräsmaschinen mit großem Arbeitsraum, die 15-m-Propellerblätter mit einer Konturgenauigkeit von besser als 0,3 mm bearbeiten können. Windturmnaben und Getriebegehäuse steigern unterdessen das Volumen im Energiesegment und veranlassen Maschinenbauer, hydrostatisch geführte Horizontalmaschinen für Tischlasten von 30 Tonnen zu entwickeln.

Nach Vertriebskanal – Digitale Disruption beschleunigt die direkte Kundenbindung

Der Direktvertrieb generierte im Jahr 2025 55,20 % der Marktgröße des Werkzeugmaschinenmarkts, da komplexe Angebote häufig Vor-Ort-Zeitstudien und Vorrichtungskonzeptprüfungen erfordern. Dennoch listen webbasierte Ausschreibungsportale mittlerweile CNC-Drehmaschinen im mittleren Preissegment inklusive Finanzierungsrechnern, was die Abschlusszyklen von Monaten auf Wochen verkürzt. Jüngere Beschaffungsteams bevorzugen Online-Konfigurationswerkzeuge, die Spindelleistung, Achsbeschleunigung und IoT-Optionen nebeneinander vergleichen und damit die Exklusivität von Händlern untergraben. Der E-Commerce-getriebene Umsatz wächst mit einer CAGR von 7,74 %, da pandemiebedingte Ferndemonstrationswerkzeuge zur Standardpraxis werden.

Händler reagieren, indem sie Werkzeugmanagement, Kühlmittelversorgung und Bedienerschulung bündeln, um Margen zu sichern. Abonnementmodelle, die pro Spindelstunde abrechnen, sprechen Lohnfertiger an, die mit ungleichmäßigen Auftragslasten umgehen müssen, und verschieben Investitionsausgaben hin zu planbaren Betriebsausgaben. TRUMPFs Fernoperationszentrum löste die Hälfte der gemeldeten Ausfallzeiten von US-Lasermaschinen innerhalb von 15 Minuten während eines unbemannten Nachtschichtversuchs. Systemintegratoren profitieren ebenfalls; sie entwerfen schlüsselfertige Zellen, die Roboter, Förderer und Bildverarbeitungssysteme kombinieren, reduzieren das OEM-Risiko und gewährleisten die Verantwortlichkeit für Taktzeit-Verpflichtungen.

Geografische Analyse

APAC-Werkzeugmaschinen-Markt

Asien-Pazifik führt inmitten strategischer Verschiebungen, während Nordamerika die Produktion zurückverlagert und Europa trotz Gegenwind durch Innovation punktet. Asien-Pazifik startete ins Jahr 2026 mit einem Anteil von 45,10 % am globalen Umsatz und einer CAGR-Prognose von 6,05 %, da Regierungen Anreize in Cluster für Elektrofahrzeuge, Luft- und Raumfahrt sowie Halbleiter lenken. China rüstet Kleinserien-Werkstätten zu hochwertigen CNC-Zellfabriken um, um drohenden US-Zöllen von 25 % auf Maschinen im mittleren Preissegment entgegenzuwirken. Indiens produktionsgebundenes Anreizprogramm lenkt Kapital in 300-mm-Waferfabriken und Verteidigungsluftrahmenarbeiten und generiert Aufträge für Präzisions-Horizontal- und Vertikalbearbeitungszentren. Japan nutzt jahrzehntelange Kenntnisse in der Bewegungssteuerung, um Ultrapräzisionsschleifmaschinen zu exportieren, die im Mehrschichtbetrieb eine Wiederholgenauigkeit im Submikrometerbereich aufrechterhalten, während Südkoreas Konsumgüterelektronik-Konzerne in Bearbeitungskapazitäten für Scharnierplatten von Falttelefonen und Kameramodule investieren. ASEAN-Länder wie Vietnam und Thailand gewinnen Marktanteile, da OEMs ein China-plus-eins-Beschaffungsmodell übernehmen, das die geografische Risikostreuung in den Vordergrund stellt.

Nordamerika-Werkzeugmaschinen-Markt

Nordamerika profitiert von Rückverlagerungspolitiken, die darauf abzielen, die strategische Fertigungsautarkie wiederaufzubauen. Der Verbrauch in den Vereinigten Staaten erreichte mit einem Anteil von 11,9 % den höchsten Stand seit 2001, da regionale Werkzeughersteller Kapazitäten für großformatige Vertikaldrehmaschinen aufbauten, die in Raumfahrtstrukturen eingesetzt werden. Der Anstieg von 9,1 % in Mexiko ist auf die Fahrzeugmontage in der Nähe zurückzuführen, wobei staatlich geförderte Industrieparks in Nuevo León eine 24-Stunden-Genehmigungserteilung anbieten. Kanada zieht Werkzeugmaschinenaufträge aus dem Bergbausektor und kohlenstoffarmen Energieprojekten an, obwohl der Gesamtschwung durch Fachkräftemangel gedämpft wird – eine Einschränkung, die auf dem gesamten Kontinent zu beobachten ist.

Deutschland und Nordics Werkzeugmaschinen-Markt

Europa sieht sich mit Margenerosion durch hohe Stromkosten und Währungsvolatilität konfrontiert, bewahrt jedoch eine beherrschende Führungsposition bei hochpräzisen Fünfachs- und Lasermetallabscheidungssystemen. Deutsche Hersteller reagieren auf schwache Inlandsaufträge, indem sie auf Aftersales-Verträge und Nachrüstungen setzen, darunter Spindeltauschprogramme mit garantierter 48-Stunden-Abwicklung. TRUMPF investierte im Jahr 2025 530 Millionen EUR in Forschung und Entwicklung, um seinen Vorsprung bei der Strahlquelleneffizienz trotz eines Umsatzrückgangs von 9 % zu halten. Nordische Unternehmen unterstreichen ihre Nachhaltigkeitsführerschaft, indem sie mit jeder neuen Maschinenlieferung CO₂-Fußabdruckzertifikate anbieten – ein Merkmal, das bei öffentlichen Ausschreibungen zunehmend vorgeschrieben wird.

Regulatorisches Umfeld

Die Regulierung, die das Design von Werkzeugmaschinen, die Konformität und grenzüberschreitende Lieferungen betrifft, wird verschärft, mit einer deutlichen Verschiebung hin zu Sicherheits-, Cybersicherheits- und Rückverfolgbarkeitsanforderungen, die sich auf CNC- und vernetzte Maschinenarchitekturen ausdehnen. In der Europäischen Union trat die Verordnung (EU) 2026/789 im April 2026 in Kraft und fügt Compliance-Pflichten im Bereich der Maschinensicherheit und des Risikomanagements hinzu, die für KI-gestützte Überwachung und vernetzte Steuerungen zunehmend relevant sind. Dies verstärkt die zertifizierungsorientierte Beschaffung von CE-gekennzeichneten Anlagen.

Handels- und Zollkontrollen werden für den Fluss von Werkzeugmaschinen und kritischen Baugruppen ebenfalls dokumentationsintensiver. In den Vereinigten Staaten erhöhen Maßnahmen der U.S. Customs and Border Protection vom Juli 2026, die eine elektronische Einreichung und Echtzeitvalidierung für das CBP Form 346 vorschreiben, die Compliance-Anforderungen für CNC-Importe. Die Bekanntmachung Nr. 77 von 2026 der chinesischen Generalzollverwaltung (Juni 2026) führt eine durchgängige Überwachung für Exporte von Metallschneidausrüstung ein, einschließlich Käuferqualifikation und Endverwendungsprüfung. Europa verknüpft auch Industriekomponenten stärker mit der CO2-Berichterstattung über den CBAM-Übergangsrahmen, wobei eine Erweiterung im Oktober 2026 angekündigt wurde, um bestimmte stahlintensive Komponenten für Metallschneidmaschinen zu erfassen. Dies erhöht den Bedarf an Bilanzierung eingebetteter Emissionen für Exporteure und Hersteller von Baugruppen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Werkzeugmaschinen beginnt mit vorgelagerten Metallen und Präzisionskomponenten, geht in OEM-Design und -Integration über und endet mit der nachgelagerten Inbetriebnahme und Anwendungstechnik für Endnutzer in den Bereichen Automobil, Luft- und Raumfahrt sowie Verteidigung, Elektrik und Elektronik, Industriemaschinen und Lohnfertigungsbetriebe. Zu den Inputs gehören Gussteile und Strukturschweißkonstruktionen, Präzisionskugelgewindetriebe und Linearführungen, hochwertige elektrische Spindeln, Encoder und Glasmaßstäbe, CNC-Steuerungen und Servoantriebe sowie Softwareebenen, die Konnektivität und Prozessoptimierung unterstützen. Da CNC-Plattformen 2025 68,55 % der Branchenumsätze ausmachen, werden Steuerungssysteme, Sensoren und digitale Schnittstellen (einschließlich OPC-UA-Konnektivität) neben mechanischen Baugruppen zunehmend als kritische Elemente behandelt.

Die Produktions- und Lieferleistung reagiert empfindlich auf Engpässe bei hochpräzisen importierten Komponenten und Qualifizierungszyklen für Alternativen. Die Lieferzeiten für Mid- bis High-End-CNC-Maschinen nach Europa und in die Vereinigten Staaten wurden 2026 mit etwa 14 bis 18 Wochen angegeben, während inländische Alternativen für bestimmte eingeschränkte oder knappe Komponenten eine mehrmonatige Validierung erfordern, die üblicherweise mit 6 bis 9 Monaten angegeben wird. Dies verlängert die Vorlaufzeiten für fortschrittliche Konfigurationen. Nachgelagert bleibt der Direktvertrieb durch OEMs der dominierende Vertriebsweg (55,20 % des Marktwerts von 2025), aber Online-Kanäle beschleunigen die Beschaffung im mittleren Segment. Systemintegratoren bündeln außerdem Roboter, Förderanlagen, Sondenmesstechnik und Messtechnik zu schlüsselfertigen Zellen, wodurch die Koordination zwischen Maschinen-OEMs, Automatisierungspartnern sowie Anlagen-MES- und Qualitätssystemen enger wird.

Wettbewerbslandschaft

Wettbewerbslandschaft

Das Wettbewerbsumfeld vereint jahrhundertealte Platzhirsche und digital-native Herausforderer, was zu einer moderaten Fragmentierung, aber intensivem Wettbewerb in den Bereichen Software und Dienstleistungen führt. Yamazaki Mazak, DMG MORI und TRUMPF behaupten weiterhin Premium-Preispunkte durch globale Support-Netzwerke und proprietäre Steuerungsplattformen. Sandviks Übernahme von CNC Software Inc. (Mastercam) im Jahr 2025 bestätigt eine vertikale Integrationsstrategie, die CAM-Kompetenz direkt mit Schneidwerkzeugportfolios verknüpft, die Kundenbindung stärkt und Rückkopplungsschleifen für die Schneidplattenentwicklung verkürzt. Die Vereinbarung von United Grinding zur Übernahme von GF Machining Solutions wird Elektroerosions- und Lasertexturierungs-Know-how unter einem Dach konsolidieren und ein Mehrprozess-Kraftpaket für Luft- und Raumfahrtmotorenhersteller schaffen.

Aufstrebende chinesische Marken stellen eine volumetrische Bedrohung im mittleren Spezifikationsbereich für Vertikalbearbeitungszentren dar und bündeln häufig hauseigene IoT-Dashboards ohne Aufpreis. Westliche OEMs antworten, indem sie Maschinen vorkonfiguriert mit OPC-UA-Konnektoren ausliefern, die sich in werksweite MES-Plattformen einfügen und den Integrationsaufwand reduzieren. Abonnementtarife für vorausschauende Wartung, mittlerweile Standard bei Hochgeschwindigkeitsschleifmaschinen, garantieren Verfügbarkeitsprozentsätze im Gegenzug für halbjährliche Gebührenpläne. Fernsupport differenziert weiterhin Premium-Anbieter; TRUMPFs Videodiagnoselösung repliziert Werksabnahmetests online und ermöglicht es Kunden, endgültige Schnittparameter ohne interkontinentale Reisen zu genehmigen.

Chancen in unbesetzten Marktsegmenten drehen sich um KI-gestützte Programmierhilfen, mannlose Palettensysteme und hybride Fertigungszentren, die die Lieferkettenökonomie verändern, indem sie additive und subtraktive Prozesse in einem Arbeitsraum kombinieren. Frühe Anwender berichten von einer 30-prozentigen Reduzierung der Teileanzahl, wenn topologieoptimierte Halterungen gedruckt, spannungsarm geglüht und in einer einzigen Aufspannung fertiggefräst werden. Da geopolitische Beschränkungen anhalten, wird die Komponentenlokalisierung zu einem Verkaufsargument; Hersteller, die 70 % der Baugruppen im Inland beziehen können, erhalten bevorzugte Finanzierungen von staatseigenen Banken.

Führende Unternehmen der Werkzeugmaschinenindustrie

TRUMPF Group

DMG Mori Seiki Co., Ltd

Yamazaki Mazak Corporation

JTEKT Corporation

Doosan Machine Tools

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Werkzeugmaschinen-Marktbericht erfasste Unternehmen

- Yamazaki Mazak Corporation

- DMG MORI Co. Ltd

- TRUMPF Group

- JTEKT Corporation

- Doosan Machine Tools

- Okuma Corporation

- Makino Milling Machine Co. Ltd

- Haas Automation Inc.

- FANUC Corporation

- Hyundai Wia Corp.

- Schuler AG

- Sandvik AB (Seco & Walter)

- GF Machining Solutions

- Fives Group

- GROB-Werke GmbH & Co. KG

- Hermle AG

- EMAG GmbH & Co. KG

- Hardinge Inc.

- HURCO Companies Inc.

- Amada Co. Ltd

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich dort, wo Endnutzer für Präzision, Automatisierung und vernetzte Leistung zahlen, statt für einfache Kapazität. Der Ausbau von Halbleiterfabriken und Lieferketten für hochentwickelte Ausrüstung erhöht die Nachfrage nach Ultrapräzisionsschleifen, Luftlager- und hydrostatischen Führungsplattformen sowie kontaminationskontrollierten Bearbeitungsspezifikationen, was mit dem Berichtsschwerpunkt auf CNC- und Mehrachsen-Bearbeitungszentren übereinstimmt. Gleichzeitig unterstützen Investitionen in EV-Antriebsstränge und Luftfahrtstrukturen Ausgaben für Fünfachszellen, Inline-Messtechnik und KI-gestützte Steuerungen, die Programmier- und Erstteilzeiten verkürzen und die Verschiebung hin zu intelligenten CNC-Plattformen und integrierter Automatisierung verstärken.

Ein zweiter Chancenbereich betrifft den Ausbau lokalisierter Fertigungskapazitäten und stärkerer regionaler Unterstützungsstrukturen, was Käufern hilft, sowohl Lieferzeiten als auch Compliance-Komplexität zu bewältigen. Auf der Kapazitätsseite kündigte Jyoti CNC Automation im Juni 2026 eine Kapazitätserweiterung um 10.000 Einheiten auf 16.000 Maschinen pro Jahr an, und Precision Tsugami (China) meldete eine Investition von 150 Millionen RMB in zwei neue Werke, um eine Kapazität von rund 3.000 CNC-Werkzeugmaschinen hinzuzufügen. Auch die Nachfragesignale sind unterstützend: AMT meldete für 2025 Gesamtbestellungen bei US-Fertigungstechnologien in Höhe von 5,74 Milliarden USD (ein Anstieg von 22,5 % gegenüber 2024), zusammen mit einem Rekord-Monatsbestellwert von 814,3 Millionen USD im Dezember 2025. Zusammengenommen deuten diese Signale auf Freiräume für Hersteller und Vertriebspartner hin, die automatisierungsbereite CNC-Pakete mit schnellerer Konfiguration, Finanzierung und Servicereaktionsfähigkeit über Direkt- und Online-Kanäle anbieten können.

Jüngste Branchenentwicklungen im Werkzeugmaschinen-Markt

- Juli 2026: TRUMPF gab eine strategische Partnerschaft mit Mate Precision Technologies bekannt, um sein Blechbearbeitungswerkzeug-Portfolio für Fertigungsbetriebe zu erweitern. Die Partnerschaft erweitert TRUMPFs Fähigkeit, Maschine, Werkzeug und Prozess-Know-how in einem einzigen Angebot zu bündeln, und stärkt seine Position im Laserschneiden und in vernetzten Fertigungszellen.

- Mai 2026: DMG MORI feierte das Richtfest für seinen neuen europäischen Hauptsitz und Technologiezentrum in München, dessen Eröffnung für das erste Quartal 2027 geplant ist. Der Standort soll die regionale Kundenbetreuung, die Anwendungstechnik und die Vorführkapazität stärken, was zunehmend wichtig wird, da Käufer KI-gestützte CNC-Workflows und Automatisierungspakete bewerten, bevor sie sich für kapitalintensive Plattformen entscheiden.

- April 2026: TRUMPF stellte automatisierte Sortierlösungen für nordamerikanische 2D-Laserschneidmaschinen vor, darunter SortMaster Station und SortMaster Vision, wobei die Verfügbarkeit der Station in den Vereinigten Staaten für September 2026 geplant ist. Die automatisierte Teilehandhabung zielt auf Arbeitskräfteengpässe ab und unterstützt durchsatzstärkere, mannlose Blechbearbeitungs-Workflows, die die Auslastung der installierten Maschinenkapazität verbessern.

Werkzeugmaschinen-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt erfasst Umsätze aus neuen Werkzeugmaschinen, die Metall oder andere starre Materialien durch Schneiden, Umformen, Bohren, Schleifen und verwandte Präzisionsverfahren bearbeiten und in die industrielle Produktion und Fertigung verkauft werden.

Umfangsausschlüsse: Ausgeschlossen sind gebrauchte oder überholte Maschinen, reine Software-Upgrades und die meisten Aftermarket-Dienstleistungen, die nicht als Teil eines Neumaschinenkaufs verkauft werden.

Übersicht der Segmentierung

- Nach Produkt

- Metallschneidwerkzeuge

- Fräsmaschinen

- Bohrmaschinen

- Drehmaschinen

- Schleifmaschinen

- Laserschneidmaschinen

- Elektroerosionsmaschinen

- Wasserstrahlschneidmaschinen

- Plasmaschneidmaschinen

- Mehrachsen-Bearbeitungszentren

- Sonstige (Bohrwerke usw.)

- Metallformwerkzeuge

- Pressen (Mechanisch, Hydraulisch, Servo)

- Schmiedemaschinen

- Biegemaschinen

- Sonstige (Scheren, Strangpressen, Walzen usw.)

- Metallschneidwerkzeuge

- Nach Technologie

- Konventionelle Maschinen (Manuell oder halbmanuell)

- CNC-Maschinen

- Additive Fertigung / Hybridmaschinen

- Nach Endverbraucherbranche

- Automobil

- Luft- und Raumfahrt & Verteidigung

- Elektro & Elektronik

- Industriemaschinen & Ausrüstung

- Medizingeräte

- Schiffbau & Marine

- Präzisionstechnik

- Energie & Strom

- Metallbearbeitung (Lohnfertiger usw.)

- Sonstige Branchen (Eisenbahn, sonstige allgemeine Fertigung usw.)

- Nach Vertriebskanal

- Direktvertrieb (OEMs an Endverbraucher)

- Händler & Distributoren

- Online / E-Commerce

- Sonstige (Systemintegratoren, Veranstaltungen & Messen, Wiederaufbereiter & Gebrauchtmaschinen usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Peru

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Türkei

- Ägypten

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit öffentlichen Statistiken, um den Nachfrage- und Angebotsrahmen festzulegen. Wir haben Quellen wie UN Comtrade und nationale Zoll-Dashboards für Import- und Exporttrends geprüft und Reihen zur Industrieproduktion von Institutionen wie der US-Notenbank (Federal Reserve) und ähnlichen nationalen Statistikbehörden verwendet.

Um die Fertigungsbasis zu verankern, haben wir uns auf Produktionsleistungs- und PMI-ähnliche Indikatoren von Quellen wie der Weltbank, der OECD und nationalen Industrie- und Handelsministerien bezogen. Wir haben außerdem Branchenverbände und öffentliche Fachpublikationen geprüft, darunter Organisationen wie AMT und ausgewählte Fachzeitschriften mit Peer-Review, um Definitionen und Technologieverschiebungen zu bestätigen, beispielsweise den Mix aus CNC- und konventionellen Werkzeugen. Geschäftsberichte und Investorenpräsentationen von Unternehmen wurden verwendet, um die regionale Ausrichtung und den Produktmix zu validieren, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine Import-Export-Datenbank auf Sendungsebene wurden selektiv genutzt, wo öffentliche Reihen nicht granular genug sind. Diese Desk-Research-Quellen sind beispielhaft, und wir haben zusätzliche öffentliche Referenzen verwendet, um Datenpunkte zu überprüfen, zu klären und zu validieren.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Hersteller, Vertriebspartner und große Endnutzer in den Lieferketten der Automobil-, Allgemeinmaschinenbau- und Luftfahrtbranche, da sich die Nachfragezyklen zwischen diesen Käufergruppen unterscheiden. Wir sprachen auch mit Reparatur- und Nachrüstungsspezialisten sowie Branchenberatern, um Annahmen zu durchschnittlichen Verkaufspreisen, Ersatzzyklen und dem Anteil integrierter CNC-Zellen, der in den Werkzeugmaschinenumsätzen in APAC, EMEA und Amerika verbucht wird, kritisch zu prüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 17 % | APAC: 43 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 36 % | EMEA: 35 % |

| Kleinere Akteure: 20 % | Manager: 47 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Unsere Größenbestimmung beginnt mit einem Top-down-Aufbau, der die Länder- und Regionalnachfrage anhand von Signalen zur Fertigungsleistung, Handelsströmen für Werkzeugmaschinen und wichtige Kategorien sowie Investitionszyklen in Metallbearbeitungskapazitäten rekonstruiert. Sobald dieser Nachfragepool gebildet ist, wird er anhand der Ersatzbedarfslogik, bekannter Produktionszentren und des typischen Anteils von CNC- gegenüber konventioneller Ausrüstung, die von wichtigen Endverbraucherbranchen gekauft wird, angepasst.

Um die Zahlen fundiert zu halten, gleichen wir die Gesamtsummen mit selektiven Bottom-up-Näherungen ab, die stichprobenbasierte durchschnittliche Verkaufspreise multipliziert mit erwarteten Stückzahlen sowie Kanalprüfungen von Vertriebspartnern und Integratoren verwenden. Zu den relevanten Variablen im Modell gehören das Wachstum der Industrieproduktion, die PMI-Richtung, Trends bei der Automobil- und Luftfahrtproduktion, das Tempo der Einführung von Fabrikautomatisierung sowie die Preisentwicklung von Werkzeugmaschinen im Zusammenhang mit Komponenten und Materialien. Für die Prognose verwenden wir Szenarioanalysen rund um den Fertigungszyklus, und das Basisszenario basiert auf Experteneinschätzungen zu Kapazitätserweiterungen und der Dynamik des Auftragsbestands. Wenn Bottom-up-Eingaben für kleinere Märkte unvollständig sind, werden Lücken mit Proxy-Indikatoren wie Importabhängigkeit, Werkzeugmaschinenintensität pro Fertigungswertschöpfung und länderübergreifender Normalisierung vor der endgültigen Zusammenführung behandelt.

Datenvalidierung & Aktualisierungszyklus

Jede Schätzung wird durch Triangulation über unabhängige Signale überprüft, sodass große Abweichungen frühzeitig erkannt und vor der Finalisierung korrigiert werden. Ausreißer auf Länderebene werden anhand von Handelsstatistiken, Produktionstrends und Interview-Feedback überprüft, anschließend erfolgt eine zweite Analystenprüfung, um sicherzustellen, dass Annahmen und Rechenschritte konsistent sind.

Wird eine größere Verschiebung festgestellt, etwa politisch bedingtes Reshoring, plötzliche Zolländerungen oder starke Währungsbewegungen, die sich auf die Maschinenpreisgestaltung auswirken, kontaktieren wir Quellen erneut und führen zentrale Sensitivitätsanalysen neu durch. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrage- oder Preiserwartungen verändern. Vor der Auslieferung überprüfen wir die neuesten öffentlichen Veröffentlichungen erneut, damit Kunden eine aktualisierte Sicht erhalten.

Vergleich der Marktgröße für Werkzeugmaschinen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Werkzeugmaschinen stimmen oft nicht überein, und der Unterschied liegt meist nicht allein an der Berechnung. Häufiger liegt es daran, was als Werkzeugmaschinenverkauf gezählt wird, wie CNC-Systeme behandelt werden und ob Dienstleistungen und Zubehör in dieselbe Zahl einbezogen werden.

Einige veröffentlichte Zahlen fassen Zubehör, überholte Ausrüstung und Serviceumsätze in denselben Pool zusammen, und sie projizieren auch Preissteigerungen schneller, als es Kanalprüfungen stützen. Für Mordor Intelligence beschränkt sich die Zählung auf den Verkauf neuer, werksgefertigter Werkzeugmaschinenausrüstung, wobei integrierte CNC-Zellen eingeschlossen sind, gebrauchte Maschinen, reine Software-Upgrades und die meisten Aftermarket-Dienstleistungen jedoch ausgeschlossen sind. Dies hält die Schätzung an Ausrüstungskaufentscheidungen in der Fertigung gebunden.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 108,47 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 117,20 Mrd. USD (2025) | Verwendet einen breiteren Einbeziehungsrahmen, der offenbar ein breiteres Spektrum an werkzeugmaschinennaher Nachfrage erfasst, und unterscheidet in seiner öffentlichen Zusammenfassung nicht klar zwischen reinen Ausrüstungsumsätzen und Ausgaben für Service und Upgrades. |

| Branchenverlag B | 109,30 Mrd. USD (2025) | Schließt Zubehör als ausgewiesenen Werkzeugtyp ein und vermischt möglicherweise unterschiedliche Umsatzlinien über konventionelle und CNC-Ökosysteme hinweg, was die Gesamtsumme je nach Bewertung und Erfassung von Anbauteilen und Zusatzkomponenten verändern kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch unterschiedliche Umfangsentscheidungen und Preisannahmen und nicht durch eine einzige Prognoseformel. Wenn der Umfang auf Neuausrüstungsverkäufe beschränkt und anschließend anhand von Handelsstromsignalen und Käufer-Ersatzverhalten validiert wird, lässt sich die endgültige Größe leichter auf wiederholbare Schritte und klarere Nachfragetreiber zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Werkzeugmaschinenmarkt im Jahr 2026?

Die Größe des Werkzeugmaschinenmarkts wird voraussichtlich im Jahr 2026 112,03 Milliarden USD erreichen und mit einer CAGR von 3,28 % auf 131,63 Milliarden USD bis 2031 wachsen.

Welches Produktsegment wächst am schnellsten?

Mehrachsen-Bearbeitungszentren werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,88 % wachsen – dem höchsten Wert unter allen Produktkategorien.

Warum übertrifft die Nachfrage aus der Luft- und Raumfahrt das Wachstum der Automobilindustrie in diesem Markt?

Luft- und Raumfahrt- & Verteidigungsprogramme benötigen Hochgeschwindigkeits-Mehrachsenbearbeitung für Titan- und Verbundwerkstoffteile, was ihr Segment auf eine CAGR von 6,62 % gegenüber einer reifen Automobilbasis treibt.

Wie verändert Industrie 4.0 die Kaufentscheidungen für Werkzeugmaschinen?

KI-fähige CNC-Steuerungen, digitale Zwillinge und Predictive-Maintenance-Dienste werden zum Standard und verwandeln Maschinen in vernetzte Anlagen, die Echtzeit-Leistungsdaten liefern.

Welche Rolle spielen Online-Vertriebskanäle bei der Gerätebeschaffung?

E-Commerce-Plattformen wachsen derzeit mit einer CAGR von 7,74 % und bieten Konfigurationswerkzeuge und Finanzierungsrechner, die die Kaufzyklen für CNC-Modelle im mittleren Preissegment verkürzen.

Welche Regionen sind für neue Werkzeugmaschineninvestitionen am attraktivsten?

Asien-Pazifik führt mit einem Umsatzanteil von 45,10 % und einer CAGR von 6,05 %, während Nordamerika von Rückverlagerungsanreizen und dem Bau von Halbleiterfabriken profitiert.

Seite zuletzt aktualisiert am: