Marktgröße und Marktanteil der Robotik-CNC-Drehzentren in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

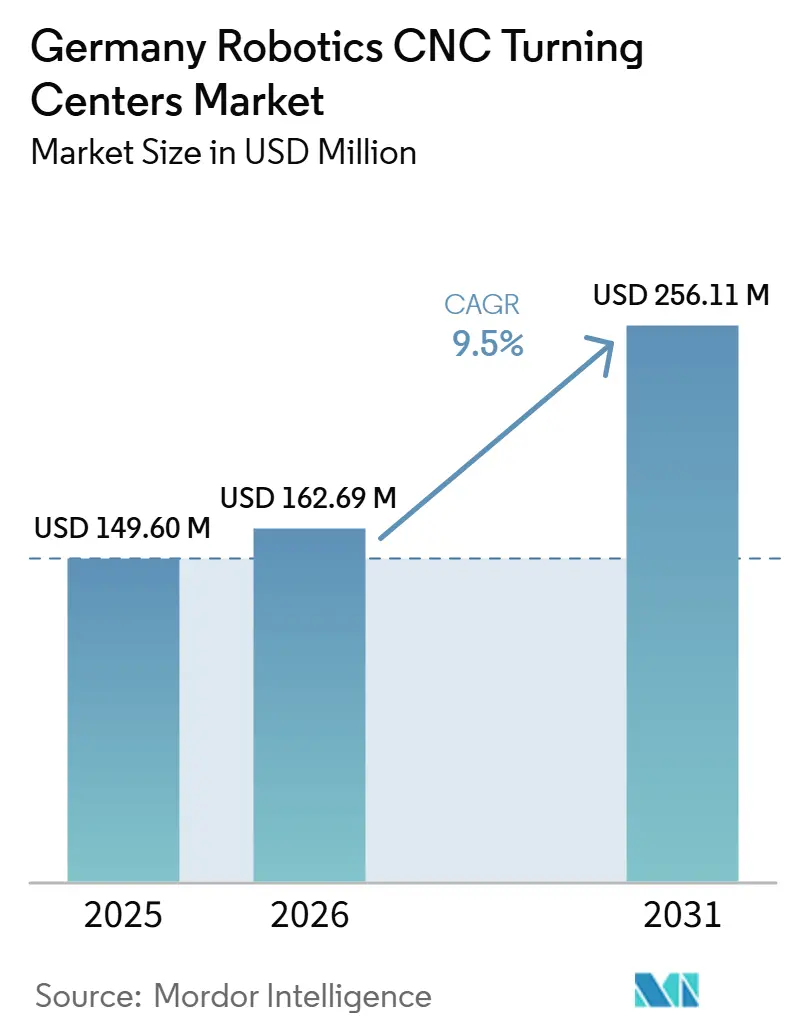

| Marktgröße im Basisjahr (2025) | 149.60 Millionen US-Dollar |

| Marktgröße (2026) | 162.69 Millionen US-Dollar |

| Marktgröße (2031) | 256.11 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Robotik-CNC-Drehzentren in Deutschland von Mordor Intelligence

Die Marktgröße der Robotik-CNC-Drehzentren in Deutschland wurde im Jahr 2025 auf 149,60 Millionen USD geschätzt und soll von 162,69 Millionen USD im Jahr 2026 auf 256,11 Millionen USD bis 2031 wachsen, bei einem CAGR von 9,5 % während des Prognosezeitraums (2026–2031).

Der Markt für Robotik-CNC-Drehzentren in Deutschland entwickelt sich schneller als im Zeitraum 2020–2025, da Produktionsprogramme für Elektrofahrzeuge, offene Maschinenkommunikationsstandards und öffentliche Förderung für KI-basierte Robotik sich gegenseitig verstärken. Deutschlands Werkzeugmaschinensektor erzielte im Jahr 2024 einen Umsatz von 14,8 Milliarden EUR (17,4 Milliarden USD), wobei allein Maschinen 10,3 Milliarden EUR (12,1 Milliarden USD) beitrugen, was die industrielle Tiefe unterstreicht, die robotergerechte Drehkapazitäten unterstützt. Diese industrielle Tiefe ist von Bedeutung, da der Markt für Robotik-CNC-Drehzentren in Deutschland auf einer stabilen Basis aus Präzisionsfertigung, Anwendungstechnik und Kundendienst beruht und nicht auf isolierter Gerätennachfrage. Der Markt für Robotik-CNC-Drehzentren in Deutschland profitiert zudem von einer stärkeren Interoperabilität, da UMATI (Universal Machine Technology Interface) und OPC UA (Open Platform Communications Unified Architecture) den Integrationsaufwand in gemischten Maschinenumgebungen reduzieren. Gleichzeitig sieht sich der Markt für Robotik-CNC-Drehzentren in Deutschland mit strengeren Kostenkontrollanforderungen und einem anspruchsvolleren Compliance-Pfad konfrontiert, was Lieferanten dazu zwingt, bei Präzision, Software, modularer Automatisierung und Servicetiefe zu konkurrieren, anstatt allein über den Preis.

Wichtigste Erkenntnisse des Berichts

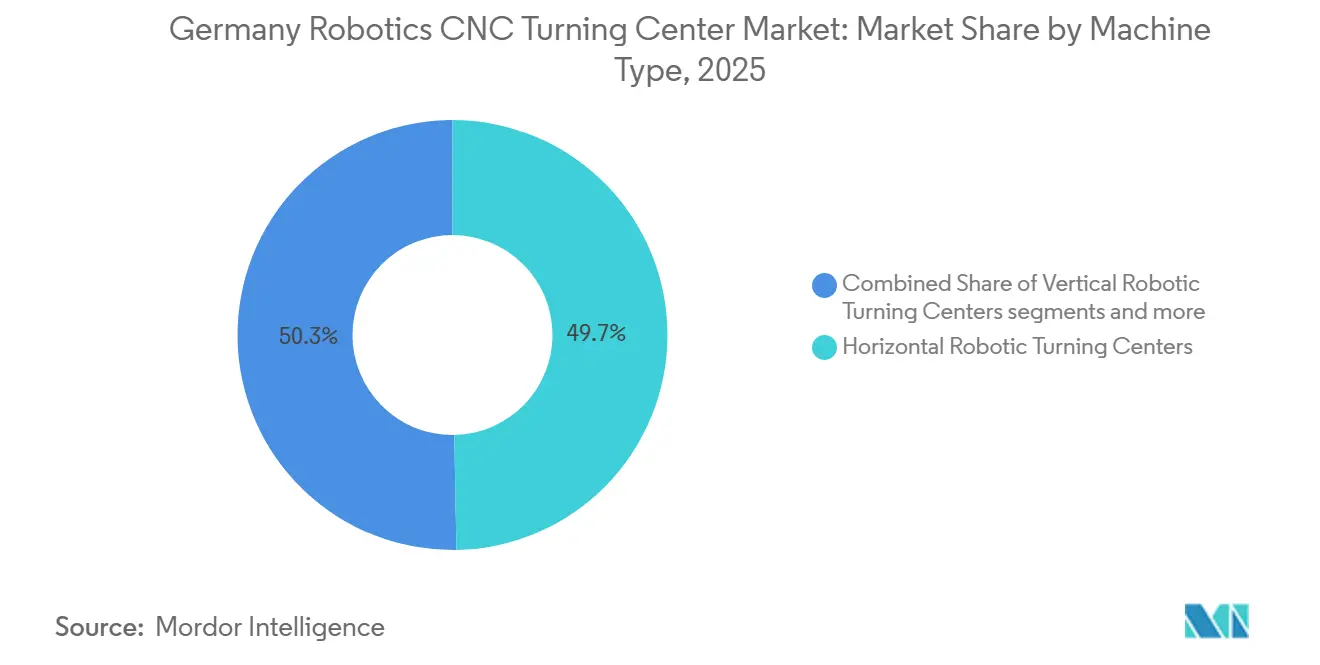

- Nach Maschinentyp hielten horizontale Roboter-Drehzentren im Jahr 2025 einen Marktanteil von 49,71 % am Markt für Robotik-CNC-Drehzentren in Deutschland, während Multitasking-Roboter-Drehzentren bis 2031 voraussichtlich mit einem CAGR von 11,24 % wachsen werden.

- Nach Robotertyp hielten Gelenkarmroboter im Jahr 2025 einen Marktanteil von 56,2 % am Markt für Robotik-CNC-Drehzentren in Deutschland, während kollaborative Roboter bis 2031 voraussichtlich mit einem CAGR von 12,6 % wachsen werden.

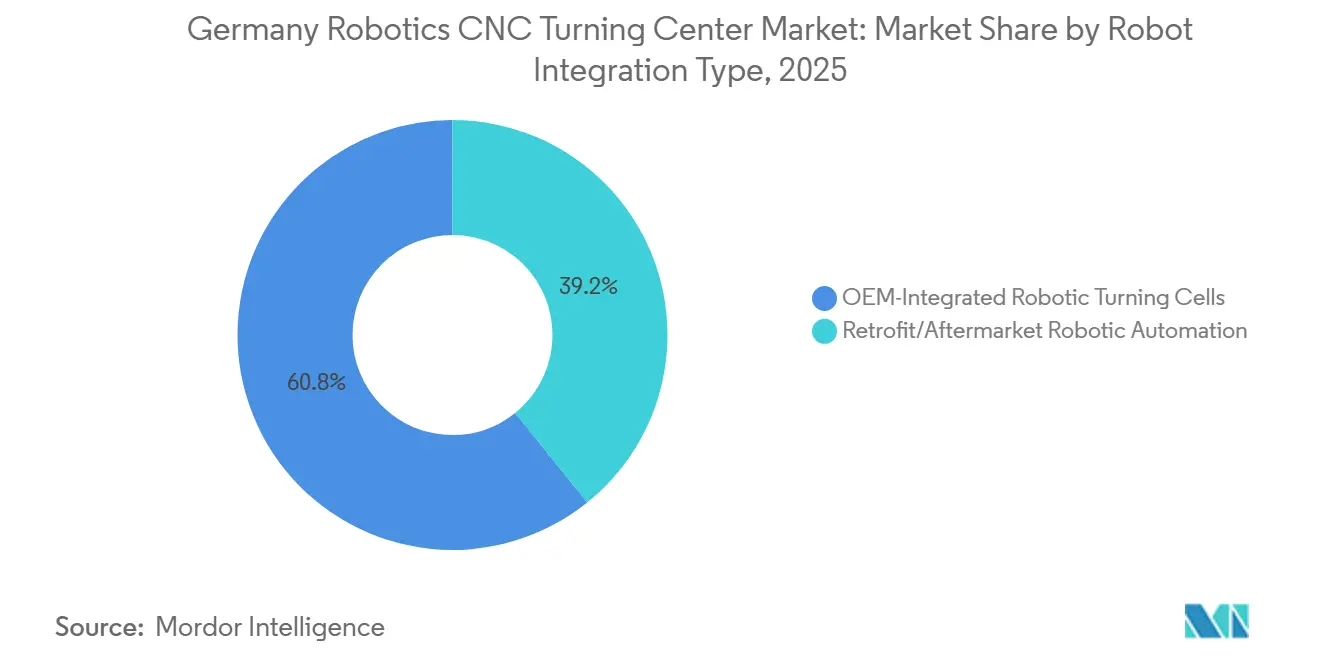

- Nach Roboterintegrationstyp entfielen OEM-integrierte Roboter-Drehzellen im Jahr 2025 auf 60,8 % des Marktanteils der Robotik-CNC-Drehzentren in Deutschland, während Nachrüstungs- und Aftermarket-Automatisierung bis 2031 voraussichtlich mit einem CAGR von 13,2 % wachsen wird.

- Nach Endverbraucherbranche entfielen Automobil und Nutzfahrzeuge im Jahr 2025 auf 38,1 % der Marktgröße der Robotik-CNC-Drehzentren in Deutschland, während Medizinprodukte und chirurgische Instrumente bis 2031 voraussichtlich mit einem CAGR von 10,9 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zu Robotik-CNC-Drehzentren in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Automobilnachfrage nach robotergestützter EV-Antriebsstrangdrehbearbeitung | +2.6% | Bayern, Baden-Württemberg, NRW | Mittelfristig (2–4 Jahre) |

| Starke Fertigungsbasis treibt Investitionen in fortschrittliche CNC-Automatisierung | +1.9% | Deutschlandweit, mit Ausstrahlungseffekten auf EU-Exportmärkte | Langfristig (≥ 4 Jahre) |

| Weltweit führende Roboterdichte unterstützt ausgereifte Integration | +1.5% | Deutschlandweit, mit starker Präsenz in Stuttgart, München und den Rhein-Ruhr-Korridoren | Langfristig (≥ 4 Jahre) |

| Staatliche F&E-Förderung mit Fokus auf Mensch-Roboter-Interaktion | +1.1% | Bundesweit, angeführt von den Forschungszentren in München, Karlsruhe und Kaiserslautern | Mittelfristig (2–4 Jahre) |

| Deutsche Werkzeugmaschinenhersteller verankern Automatisierung im Produktdesign | +0.8% | Baden-Württemberg und Bayern, mit globalem Einsatz über OEM-Netzwerke | Langfristig (≥ 4 Jahre) |

| UMATI reduziert die Komplexität der Roboter-CNC-Integration | +0.6% | Global, mit der stärksten kurzfristigen Relevanz in Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Automobilnachfrage nach robotergestützter EV-Antriebsstrangdrehbearbeitung

Der Wandel im Automobilantriebsstrangdesign hin zu elektrischen Antrieben beflügelt den Markt für Robotik-CNC-Drehzentren in Deutschland. CNC-Drehzentren mit Roboterbeladung sind nun zentral für die Produktion von EV-Motorwellen, Rotorkernen und Getriebegehäusen. Die BMW Group startete im Oktober 2024 die Vorserienproduktion des Neue-Klasse-Zentralantriebsgehäuses im Werk Landshut nach einer Investition von 200 Millionen EUR (235,3 Millionen USD), und der Standort hatte seit 2020 bereits 1 Milliarde EUR (1,2 Milliarden USD) erhalten, davon 500 Millionen EUR (588,2 Millionen USD) für die Elektromobilität. ZF Friedrichshafen erweiterte zudem sein Werk in Saarbrücken für weitere Varianten elektrischer Achsantriebe, mit Serienproduktionsbeginn im Jahr 2025. Diese Programme erhöhen die Toleranzanforderungen und machen die Roboterbeladung weniger zu einer Effizienzoptionen und mehr zu einer Produktionsanforderung. Der Effekt breitet sich über Tier-1-Zulieferer hinaus aus, da auch Tier-2-Hersteller von Präzisionsdrehteilen in Baden-Württemberg und Bayern Roboterzellen nachrüsten, um EV-bezogene Volumen- und Qualitätsziele zu erfüllen.

Starke Fertigungsbasis treibt Investitionen in fortschrittliche CNC-Automatisierung

Der Markt für Robotik-CNC-Drehzentren in Deutschland wird von einer der weltweit tiefsten Werkzeugmaschinenproduktionsbasen unterstützt. Deutschland blieb im Jahr 2024 der zweitgrößte Werkzeugmaschinenproduzent mit einem Gesamtausstoß von 14,8 Milliarden EUR (17,4 Milliarden USD) und einer Belegschaft von 65.500 Mitarbeitern im gesamten Sektor. Die Basis des Landes von mehr als 1.200 Werkzeugmaschinen- und verwandten Unternehmen, zusammen mit mehr als 50 anerkannten universitären Forschungsinstituten, schafft einen sich selbst verstärkenden Kreislauf zwischen Nutzernachfrage und OEM-Innovation. Deutsche Werkzeugmaschinenhersteller investieren mehr als 4 % des Jahresumsatzes in Forschung und Entwicklung, und 15 % des Umsatzes stammen aus neu entwickelten Produkten, was das hohe Maß an prozessintegrierter Automatisierung im Markt für Robotik-CNC-Drehzentren in Deutschland erklärt. Eine weitere Ebene ergibt sich aus internationalen Produktionsnetzwerken, da 12 größere deutsche Werkzeugmaschinenhersteller heute im Ausland produzieren und die inländischen Entwicklungszentren eng mit globalen Automatisierungseinführungen verbunden halten. Diese Verknüpfung stärkt Deutschlands Rolle im Steuerungsdesign, in der Softwareintegration und in der Zellenarchitektur, auch wenn die physische Produktion auf Regionen verteilt ist.

Weltweit führende Roboterdichte unterstützt ausgereifte Integration

Der Markt für Robotik-CNC-Drehzentren in Deutschland profitiert von einer Roboterbasis, die bereits groß, dicht und erfahren ist. Deutschland verzeichnete im Jahr 2024 449 Industrieroboter je 10.000 Fertigungsmitarbeiter, was den höchsten Wert in Europa und den 4. höchsten weltweit darstellte.[1] Internationaler Verband der Robotik, "Roboterdichte steigt in Europa, Asien und Amerika," IFR-Pressemitteilung, ifr.org Das Land installierte im Jahr 2024 zudem 26.982 neue Industrieroboter, was 32 % aller jährlichen Roboterinstallationen in Europa entsprach. Diese installierte Basis senkt das Adoptionsrisiko fr den Markt für Robotik-CNC-Drehzentren in Deutschland, da Ingenieure, Integratoren und Wartungsteams bereits mit Programmierung, Sicherheit und Betriebszeitmanagement vertraut sind. Deutschland führte Europa auch bei ausländischen Direktinvestitionen in Robotik und Automatisierung zwischen 2019 und 2024 an, was das anhaltende Vertrauen in das Land als Standort für roboterintensive Fertigung signalisiert. Eine hohe Roboterdichte unterstützt zudem ein breiteres peripheres Ökosystem für Greifer, Bildverarbeitungssysteme, Fördermodule und Sicherheitskomponenten, was sowohl die Montagezeit als auch den Aufwand durch Individualisierung reduziert.

Staatliche F&E-Förderung mit Fokus auf Mensch-Roboter-Interaktion

Der Markt für Robotik-CNC-Drehzentren in Deutschland profitiert auch von öffentlicher Forschungsförderung, die direkt für die flexible industrielle Produktion relevant ist. Das Bundesministerium für Bildung und Forschung gründete am 1. Juli 2024 das Robotics Institute Germany mit einem Budget von 20 Millionen EUR (23,5 Millionen USD) für den Zeitraum bis Juni 2028, geleitet von TUM, KIT und DFKI. Das Programm konzentriert sich auf KI-basierte Robotik, Mensch-Roboter-Kollaboration, intelligente Manipulation und autonome Aufgabenverteilung, die alle gut auf robotergestützte Drehzellen übertragbar sind. Im Juni 2026 startete das Bundesministerium für Forschung, Technologie und Raumfahrt die Initiative Robo-Hubs, um akademische Robotikarbeit mit den Anwendungsbedürfnissen von KMU zu verbinden, wobei die Produktionsfertigung als Prioritätsbereich benannt wurde. Dies reduziert einen Teil der Entwicklungslast für CNC-OEMs und Integratoren, da einige grundlegende Fähigkeiten innerhalb des nationalen Forschungssystems aufgebaut werden. Das Ergebnis ist eine stetigere Pipeline von Automatisierungsintelligenz, die in den nächsten Jahren in den Markt für Robotik-CNC-Drehzentren in Deutschland einfließen kann.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Nachhaltigkeits- und regulatorische Compliance-Anforderungen erhöhen die Investitionskomplexität | -1.8% | EU-weit, mit den unmittelbarsten Auswirkungen in Deutschland | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für die Integration und Implementierung von Automatisierungssystemen | -1.4% | Deutschland, insbesondere bei Mittelstandsunternehmen in Baden-Württemberg, Bayern und NRW | Mittelfristig (2–4 Jahre) |

| Asiatische Hersteller erodieren Deutschlands internationalen Marktanteil | -1.1% | Globale Exportmärkte in Asien, Osteuropa und Südamerika | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für robotergestützte Lösungen begrenzen die Akzeptanz im Mittelstand | -0.8% | Deutschland, insbesondere Unternehmen mit weniger als 250 Mitarbeitern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Nachhaltigkeits- und regulatorische Compliance-Anforderungen erhöhen die Investitionskomplexität

Der Markt für Robotik-CNC-Drehzentren in Deutschland sieht sich mit einer strengeren Compliance-Last konfrontiert, da der EU-Maschinenrahmen auf die Umsetzung im Jahr 2027 zusteuert. Die Verordnung (EU) 2023/1230 wird ab dem 20. Januar 2027 verbindlich und fügt neue Anforderungen in Bezug auf Cybersicherheitsrisikobewertung, KI-bezogene Konformitätsbewertung und digitale technische Dokumentation für auf dem EU-Markt in Verkehr gebrachte Maschinen hinzu.[2] Europäisches Parlament und Rat der Europäischen Union, "Verordnung (EU) 2023/1230 über Maschinen," EUR-Lex, eur-lex.europa.eu Dies ist für robotergestützte Drehzellen relevant, da mehr von ihnen nun adaptive Steuerung, sichtgeführte Positionierung und softwarebasierte Prozessintelligenz umfassen. Deutschland brachte seinen nationalen Umsetzungsrahmen auch durch die MaschinenDG am 6. Dezember 2025 in Kraft, die Marktüberwachungsbefugnisse und Sanktionsbestimmungen festlegte. Nachhaltigkeitsverpflichtungen fügen durch Umweltmanagement, Energieeffizienzziele und reduzierte Anforderungen zur Flüssigkeitsentsorgung eine weitere Kostenschicht hinzu. Diese Faktoren verlängern Beschaffungszeiträume und erschweren die Rechtfertigung eines Geräteaustauschs in der Mitte des Lebenszyklus, insbesondere für kleinere Hersteller mit begrenzter Kapitalflexibilität.

Hohe Kosten für die Integration und Implementierung von Automatisierungssystemen

Die Gesamtsystemkosten robotergestützter Drehzellen schränken den Markt für Robotik-CNC-Drehzentren in Deutschland weiterhin ein. Eine typische Zelle kann zu durchschnittlichen Wechselkursen von 2025 zwischen 55.000 USD und 222.000 USD erfordern, einschließlich Roboter, Werkzeugausstattung, Einhausung, Inspektion, Programmierung und Inbetriebnahme. Die tatsächlichen Integrationskosten übersteigen in vielen Fällen auch die ursprünglichen Budgets um 20 % bis 60 %, aufgrund von Protokollabstimmungen und Legacy-Maschinenschnittstellen, die für Mittelstandshersteller, die nur 3 bis 5 CNC-Drehmaschinen betreiben, schwieriger als erwartet sind und die Automatisierung zu einer mehrjährigen Amortisationsentscheidung machen, anstatt zu einem unkomplizierten Produktivitätsupgrade. Robot-as-a-Service-Modelle mit monatlichen Gebühren zwischen 550 USD und 3.300 USD erleichtern einen Teil der Last, aber die Abdeckung bleibt in regionalen Fertigungsclustern uneinheitlich. Kostenungewissheit verzögert weiterhin Kaufentscheidungen im Markt für Robotik-CNC-Drehzentren in Deutschland, insbesondere wenn Unternehmen Bediener schulen müssen und gleichzeitig 2 Generationen von Automatisierung unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Multitasking-Zentren fordern die horizontale Dominanz heraus

Horizontale Roboter-Drehzentren hielten im Jahr 2025 einen Marktanteil von 49,71 % am Markt für Robotik-CNC-Drehzentren in Deutschland. Ihre Führungsposition resultierte aus dem starken Einsatz in der Hochvolumen-Automobil-Wellen- und Lagerringproduktion, wo die horizontale Spindelarchitektur gut mit Stangenladern und Portalkroboter-Ladesystemen harmoniert. Diese installierte Basis hält horizontale Systeme für Produktionsprogramme zentral, die auf Wiederholbarkeit, Durchsatz und stabile Automatisierungslayouts angewiesen sind. Das Segment profitiert weiterhin von seiner etablierten Rolle in großindustriellen Bearbeitungsumgebungen.

Multitasking-Roboter-Drehzentren sind der am schnellsten wachsende Maschinentyp im Markt für Robotik-CNC-Drehzentren in Deutschland, mit einem prognostizierten CAGR von 11,24 % im Zeitraum 2026–2031. Das Wachstum wird durch die steigende Nachfrage in der Luft- und Raumfahrt sowie der Medizingeräteherstellung angetrieben, wo die vollständige Bearbeitung in einem einzigen Aufspannen dazu beiträgt, Handhabungsfehler zu reduzieren, Maßabweichungen zu verringern und die Produktionssequenz zu verkürzen. Die OEM-Produktentwicklung unterstützt ebenfalls diesen Wandel hin zu leistungsfähigeren Plattformen. Die Einführung des CTX 450 4A durch DMG MORI im Januar 2026 mit 36 Werkzeugpositionen, 6 μm Positioniergenauigkeit und einem kompakten Stellflächenbedarf von 10 m² spiegelt diesen Trend zu höherwertigen und platzsparenden Drehplattformen wider.

Nach Robotertyp: Gelenkarmroboter verankern den Markt, kollaborative Roboter erweitern die adressierbare Basis

Gelenkarmroboter hielten im Jahr 2025 einen Anteil von 56,2 % und waren damit der führende Robotertyp im Markt für Robotik-CNC-Drehzentren in Deutschland. Sie bleiben die Standardwahl, da sie eine breite Nutzlastabdeckung, hohe Reichweite und hohe Kompatibilität sowohl mit direkter Spindelbeladung als auch mit portalkrobotergestützter Teilebereitstellung bieten. Ihre Programmierumgebung ist ebenfalls ausgereift, da Deutschlands Automobilsektor Gelenkarmroboter seit vielen Jahren im großen Maßstab einsetzt. Diese Reife senkt das Ingenieurrisiko für neue Automatisierungszellen und hält Gelenkarmroboter für Großserieninstallationen zentral. Portal- und kartesische Roboter behalten ebenfalls einen stabilen Platz, wo lineare Ladegeschwindigkeit am wichtigsten ist, insbesondere in durchsatzgetriebenen Bauteillinien.

Kollaborative Roboter wachsen schneller als jeder andere Robotertyp im Markt für Robotik-CNC-Drehzentren in Deutschland, mit einem prognostizierten CAGR von 12,6 % bis 2031. Ihre Akzeptanz steigt bei risikoärmeren Beladetätigkeiten und bei angrenzenden Funktionen wie Inspektionsunterstützung und Werkzeugwechselhilfe. Das bedeutet, dass kollaborative Roboter die adressierbare Basis erweitern, anstatt Gelenkarmroboter in Kernproduktionszellen zu ersetzen. Der IFR bestätigte, dass Deutschland im Jahr 2024 26.982 Industrieroboter installierte, die höchste Gesamtzahl in Europa, was eine fortlaufende Neukonfiguration und den gemischten Robotereinsatz in Werken unterstützt. Der Markt für Robotik-CNC-Drehzentren in Deutschland entwickelt sich daher zu einem mehrschichtigen Robotermix, bei dem Gelenkarmeinheiten den Hauptdrehprozess anführen und kollaborative Roboter die Flexibilitätslücken darum herum füllen.

Nach Roboterintegrationstyp: OEM-Zellen führen, Nachrüstautomatisierung beschleunigt sich

OEM-integrierte Roboter-Drehzellen entfielen im Jahr 2025 auf 60,8 % des Marktes für Robotik-CNC-Drehzentren in Deutschland, was die Präferenz größerer Hersteller für werkseitig entwickelte Systeme mit aufeinander abgestimmtem mechanischen, steuerungs- und sicherheitstechnischen Design widerspiegelt. Diese Käufer schätzen die Verantwortung aus einer Hand, da dies die Inbetriebnahme und den langfristigen Service vereinfacht. OEM-Zellen sind besonders stark, wo Betriebszeit, Validierung und Produktionskontinuität wichtiger sind als allein die anfänglichen Investitionskosten. Gleichzeitig ist die Nachrüstungs- und Aftermarket-Automatisierung der am schnellsten wachsende Integrationsweg, mit einem prognostizierten CAGR von 13,2 % bis 2031. Dieses Wachstum spiegelt die Logik wider, bestehende CNC-Drehanlagen zu verbessern, wenn Kapitalbudgets knapper sind und ein vollständiger Maschinenaustausch schwerer zu rechtfertigen ist.

Der Nachrüstkanal wird zunehmend praktikabler, da Interoperabilitätsstandards einen Teil des Ingenieuraufwands im Markt für Robotik-CNC-Drehzentren in Deutschland reduziert haben. Das Robo2Go Turning der dritten Generation von DMG MORI, das im Januar 2026 mit bis zu 50 % mehr Werkstückspeicherkapazität eingeführt wurde, zeigt, wie OEMs Roboterautomatisierung nun als eine Kernproduktschicht und nicht als optionales Zubehör behandeln.[3]DMG MORI, "Weltpremiere, CTX 450 4A," DMG MORI News, dmgmori.com Gleichzeitig verbessern der UMATI-Rahmen und die Aktualisierung der VDMA 40501-1 vom November 2024 die Plug-and-Produce-Bedingungen in gemischten Maschinenpopulationen. Unabhängige Systemintegratoren leiten weiterhin die meisten Nachrüstprojekte, was den Kanal offener hält als die OEM-integrierte Seite. Deshalb reagieren etablierte Lieferanten mit zertifizierten Integratorprogrammen und modularen Roboterbausätzen für kleinere Betriebe, die ein geringeres Individualisierungsrisiko wünschen.

Nach Endverbraucherbranche: Automobil verankert die Nachfrage, während Medizinprodukte Premiumisierung signalisieren

Automobil und Nutzfahrzeuge entfielen im Jahr 2025 auf 38,1 % des Marktes und waren damit das größte Endverbrauchersegment im Markt für Robotik-CNC-Drehzentren in Deutschland. Deutschlands Rolle als größte Automobilfertigungswirtschaft Europas hält dieses Segment zentral, und der EV-Wandel schafft neue Nachfrage nach der Präzisionsdrehbearbeitung von Motorwellen, Batteriegehäuseteilen und E-Achsenkomponenten. Produktionsmaßstab und Toleranzanforderungen steigen beide, was robotergestützte Drehzellen gegenüber manueller Beladung begünstigt. Luft- und Raumfahrt sowie Verteidigung bleiben die nächste wichtige Nachfragequelle, da Titan- und Nickellegierungsteile eine konsistente Maßkontrolle über lange Bearbeitungszyklen erfordern. Öl und Gas, Energie, Elektro- und Elektronikgeräte sowie allgemeiner Industriemaschinenbau diversifizieren die Kundenbasis weiter.

Medizinprodukte und chirurgische Instrumente sollen bis 2031 mit einem CAGR von 10,9 % wachsen und sind damit das am schnellsten wachsende Endverbrauchersegment im Markt für Robotik-CNC-Drehzentren in Deutschland. Dieses Wachstum ist mit Deutschlands starker Medizintechnikposition und dem Bedarf an rückverfolgbarer, automatisierter Bearbeitung im Einklang mit ISO 13485 und EU-MDR-Anforderungen verbunden. Käufer in diesem Segment benötigen nicht nur Drehkapazität; sie benötigen auch Prozesskontrolle, Messung und prüffähige Datenerfassung innerhalb des Bearbeitungsworkflows. Das treibt den Markt für Robotik-CNC-Drehzentren in Deutschland hin zu höherwertigen Zellen mit in den Prozess integrierter Inspektion und Protokollierung. Der breitere Effekt ist Premiumisierung, da Sektoren mit strengeren Qualitäts- und Dokumentationsanforderungen den technischen Standard für Maschinen anheben, die früher hauptsächlich nach Zykluszeit spezifiziert wurden.

Geografische Analyse

Der Markt für Robotik-CNC-Drehzentren in Deutschland ist am stärksten in Baden-Württemberg, Bayern und Nordrhein-Westfalen konzentriert. Baden-Württemberg fungiert als führendes Innovationszentrum, da es eine dichte Basis von Werkzeugmaschinen-OEMs, Systemintegratoren und Automobilzulieferern innerhalb eines einzigen regionalen Clusters vereint. Bayern stärkt diese Position durch die Fertigungsbasis von BMW und die Nachfrage nach Luft- und Raumfahrt- sowie Halbleiterbearbeitung im Großraum München. Nordrhein-Westfalen fügt eine breite Nutzerbasis in Nutzfahrzeugen, Stahlverarbeitung und schwerem Industriemaschinenbau hinzu. Zusammen definieren diese Korridore, wo der Markt für Robotik-CNC-Drehzentren in Deutschland die höchste Konzentration an Einsatzkapazität, Serviceunterstützung und Anwendungstechniktiefe aufweist.

Deutschlands Werkzeugmaschinensektor beschäftigte im Jahr 2024 65.500 Mitarbeiter, und die Ausgaben für Forschung und Entwicklung blieben über 4 % des Umsatzes, wobei 15 % des Umsatzes aus neu entwickelten Produkten stammten. Niedersachsen und Hessen spielen eine kleinere, aber wachsende Rolle im Markt für Robotik-CNC-Drehzentren in Deutschland, da sie Automobil-, Chemie-, Pharma- und Präzisionsindustrienachfrage unterstützen. Sachsen und Thüringen werden ebenfalls als sekundäre Cluster sichtbarer, dank Bundesförderung und niedrigerer Immobilienkosten, die sie für Greenfield-Automatisierungsprojekte attraktiv machen. Da westliche Cluster bei Fläche und Arbeitskräften enger werden, bieten östliche Regionen einen praktischen Expansionspfad für neue robotergerechte Drehkapazitäten.

Der Markt für Robotik-CNC-Drehzentren in Deutschland wird auch dadurch geprägt, wie die regionale Nachfrage mit dem EV-Investitionszyklus übereinstimmt. Bayern bleibt besonders wichtig, da die Betriebe von BMW in Landshut und München weiterhin die Nachfrage nach Präzisionsbauteilen im Zusammenhang mit elektrischen Antriebssträngen verankern. Niedersachsen profitiert von der volkswagenbezogenen Nachfrage nach EV-Getriebe-, Achsen- und Befestigungskomponenten. Baden-Württemberg bleibt relevant aufgrund seiner OEM- und Zuliefererdichte, die es ermöglicht, neue Maschineneinführungen und Integrationsdienstleistungen schnell in Produktionsumgebungen zu überführen. Die VDW-Prognose von 13,7 Milliarden EUR (16,1 Milliarden USD) für die deutsche Werkzeugmaschinenproduktion im Jahr 2026 deutet auf eine Erholung hin, die durch Investitionen in Mobilität, Klima und Digitalisierung gestützt wird. Diese Erholung dürfte zuerst in Regionen sichtbar werden, in denen EV-Programme, Serviceinfrastruktur und fortschrittliche Bearbeitungskapazitäten bereits am stärksten überlappen.

Wettbewerbslandschaft

Der Markt für Robotik-CNC-Drehzentren in Deutschland weist eine mäßig konzentrierte Struktur auf, die von Vollsortiment-OEMs angeführt wird, lässt aber weiterhin Raum für Roboterlieferanten, Steuerungsspezialisten und unabhängige Integratoren. Inländische OEMs haben einen Vorteil, da sie Spindel-, Steuerungs-, Sicherheits- und Roboterdesign innerhalb einer einzigen Entwicklungsschleife integrieren können. Das reduziert die Inbetriebnahmezeit und vereinfacht die Servicebeziehung für Kunden, die einen einzigen verantwortlichen Lieferanten wünschen. Die strategische Ausrichtung im Markt für Robotik-CNC-Drehzentren in Deutschland ist die Plattformisierung, bei der Automatisierung als Erweiterung der Maschine und nicht als separates Zubehör verkauft wird. Deshalb investieren führende Lieferanten in Standard-Roboterpakete, Softwareschichten und validierte Installationslayouts, anstatt sich ausschließlich auf individuelle Projektarbeit zu verlassen.

DMG MORI liefert eines der deutlichsten Beispiele für diesen Wandel im Markt für Robotik-CNC-Drehzentren in Deutschland. Das Robo2Go Turning der dritten Generation, das im Januar 2026 mit bis zu 50 % größerer Speicherkapazität eingeführt wurde, zeigt, wie ein Premium-OEM auf längeren unbeaufsichtigten Betrieb und kompaktere Einsatzlayouts setzt. Der CTX 450 4A vom Januar 2026 weist ebenfalls in dieselbe Richtung und kombiniert kompakten Flächenbedarf mit 36 Werkzeugpositionen und optionaler Automatisierungsunterstützung. Im Oktober 2025 erweiterten DMG MORI und HAIMER ihre Zusammenarbeit rund um das digitale Werkzeugmanagement, was das Daten-Backbone unterstützt, das für einen stärker automatisierten Drehzellenbetrieb benötigt wird.

Der Markt für Robotik-CNC-Drehzentren in Deutschland schafft auch bedeutenden Wettbewerbsraum bei Nachrüstungs- und KMU-fokussierten modularen Zellen. UMATI senkt die Interoperabilitätsbarriere und hilft kleineren Integratoren, praktische Plug-and-Play-Lösungen rund um Legacy-Drehzentren zu entwickeln. KUKAs Maschinenbearbeitungsdemonstration 2026 mit EMAG-Geräten, die über ein Robot-as-a-Service-Modell bereitgestellt wurde, zeigte auch, dass Roboterlieferanten CNC-Nutzer direkter mit kapitalleichten Angeboten ansprechen. Das ist bedeutsam, weil der Nachrüstkanal noch keinen einzigen dominanten Anbieter hat und kleinere Anbieter, die Bildverarbeitungssysteme, adaptive Greiftechnik und einfachere Finanzierungsmodelle nutzen, den minimalen Einstiegspunkt nach unten drücken. Infolgedessen dürfte der Markt für Robotik-CNC-Drehzentren in Deutschland an beiden Enden wettbewerbsfähig bleiben, wobei Premium-OEMs integrierte Zellen anführen und ein breiteres Feld die Aftermarket-Automatisierungsmöglichkeit bestreitet.

Marktführer der Robotik-CNC-Drehzentren-Branche in Deutschland

-

DMG MORI AG

-

SPINNER Werkzeugmaschinenfabrik GmbH

-

EMAG GmbH & Co. KG

-

KUKA AG

-

INDEX-Werke GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: KUKA Robotics gab seine Teilnahme an der IMTS 2026, September 2026, Chicago, bekannt, mit Live-Demonstrationen zur robotergestützten Maschinenbearbeitung, bei denen der KR CYBERTECH-Roboter mit der WPG 7-Rundschleifmaschine von EMAG über das RaaS-Modell von Formic Automation kombiniert wird und einen kapitalleichten, skalierbaren Adoptionspfad für die CNC-Maschinenbearbeitung aufzeigt.

- Januar 2026: DMG MORI stellte den CTX 450 4A auf seiner Pfrontener Hausmesse vor, ein universelles Drehzentrum mit 36 Werkzeugpositionen, 6 μm Positioniergenauigkeit und optionaler Robo2Go-Automatisierung, das mit einem kompakten Stellflächenbedarf von 10 m² auf das Mittelstandssegment für die vollständige 6-seitige Bearbeitung komplexer Geometrien abzielt.

- Januar 2026: DMG MORI veröffentlichte die dritte Generation seines Robo2Go Turning-Systems, das die Werkstückspeicherkapazität um bis zu 50 % erweitert und optimierte Installationslayouts einführt, was längere mannlose Produktionsfenster für kleine bis mittlere Losgrößen in Mittelstands-Drehoperationen ermöglicht.

- Oktober 2025: DMG MORI und HAIMER GmbH erweiterten ihre strategische Zusammenarbeit zur Beschleunigung der Werkzeugkammer-Digitalisierung und globalen Automatisierung, indem WinTool als digitale Werkzeugmanagementlösung etabliert wurde, die weltweit über DMG MORI Technium vertrieben und mit über 20 CAM-Systemen sowie digitaler Zwillingsanbindung integriert wird, was die Dateninfrastruktur für den automatisierten Drehzellenbetrieb vorantreibt.

Berichtsumfang des Marktes für Robotik-CNC-Drehzentren in Deutschland

Der Markt für Robotik-CNC-Drehzentren in Deutschland ist segmentiert nach Maschinentyp (Horizontale Roboter-Drehzentren, Vertikale Roboter-Drehzentren und weitere), nach Robotertyp (Gelenkarmroboter und weitere), nach Roboterintegrationstyp (OEM, Nachrüstung/Aftermarket-Roboterautomatisierung) und nach Endverbraucherbranche (Öl, Gas & Energie, Luft- und Raumfahrt & Verteidigung und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Horizontale Roboter-Drehzentren |

| Vertikale Roboter-Drehzentren |

| Multitasking-Roboter-Drehzentren |

| Sonstige |

| Gelenkarmroboter |

| Kollaborative Roboter |

| Portal-/Kartesische Roboter |

| OEM-integrierte Roboter-Drehzellen |

| Nachrüstungs-/Aftermarket-Roboterautomatisierung |

| Automobil und Nutzfahrzeuge |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizinprodukte und chirurgische Instrumente |

| Öl, Gas und Energie |

| Elektro-, Elektronik- und Halbleitergeräte |

| Allgemeiner Industriemaschinenbau |

| Sonstige |

| Nach Maschinentyp | Horizontale Roboter-Drehzentren |

| Vertikale Roboter-Drehzentren | |

| Multitasking-Roboter-Drehzentren | |

| Sonstige | |

| Nach Robotertyp | Gelenkarmroboter |

| Kollaborative Roboter | |

| Portal-/Kartesische Roboter | |

| Nach Roboterintegrationstyp | OEM-integrierte Roboter-Drehzellen |

| Nachrüstungs-/Aftermarket-Roboterautomatisierung | |

| Nach Endverbraucherbranche | Automobil und Nutzfahrzeuge |

| Luft- und Raumfahrt sowie Verteidigung | |

| Medizinprodukte und chirurgische Instrumente | |

| Öl, Gas und Energie | |

| Elektro-, Elektronik- und Halbleitergeräte | |

| Allgemeiner Industriemaschinenbau | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Nachfrage nach Robotik-CNC-Drehzentren in Deutschland bis 2031?

Der Markt für Robotik-CNC-Drehzentren in Deutschland soll bis 2031 256,1 Millionen USD erreichen, gegenüber 162,7 Millionen USD im Jahr 2026, mit einem CAGR von 9,5 % über 2026–2031.

Welcher Robotertyp führt die CNC-Drehautomatisierung in Deutschland an?

Gelenkarmroboter führten im Jahr 2025 mit einem Anteil von 56,2 %, da sie starke Nutzlastflexibilität, Reichweite und gut etablierte Programmierökosysteme bieten.

Welcher Integrationsweg wächst am schnellsten bei robotergestützten Drehzellen?

Nachrüstungs-/Aftermarket-Automatisierung wächst am schnellsten, mit einem prognostizierten CAGR von 13,2 % bis 2031, da Hersteller bestehende CNC-Anlagen aufrüsten möchten.

Warum ist die Automobilnachfrage so wichtig für die robotergestützte CNC-Drehbearbeitung in Deutschland?

Automobil und Nutzfahrzeuge hielten im Jahr 2025 einen Anteil von 38,1 %, und EV-Programme steigern die Nachfrage nach der Präzisionsdrehbearbeitung von Motorwellen, Getriebeteilen und E-Achsenkomponenten.

Was treibt die höhere Akzeptanz kollaborativer Roboter in deutschen Drehanwendungen?

Kollaborative Roboter sollen bis 2031 mit einem CAGR von 12,6 % wachsen, da sie für risikoärmere Beladetätigkeiten, Inspektionsunterstützung und flexible Werkstattaufgaben geeignet sind, die Hauptproduktionszellen ergänzen.

Was ist das größte Hindernis für eine breitere KMU-Akzeptanz?

Hohe Gesamtsystemkosten bleiben die größte Hürde, da eine robotergestützte CNC-Drehzelle zwischen 55.000 USD und 222.000 USD kosten kann, bevor Umschulungs- und Legacy-Integrationsarbeiten eingerechnet werden.

Seite zuletzt aktualisiert am: