Marktgröße und Marktanteil für Hochgeschwindigkeitsstahl-Schneidwerkzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.21 Milliarden US-Dollar |

| Marktgröße (2031) | 20.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochgeschwindigkeitsstahl-Schneidwerkzeuge von Mordor Intelligence

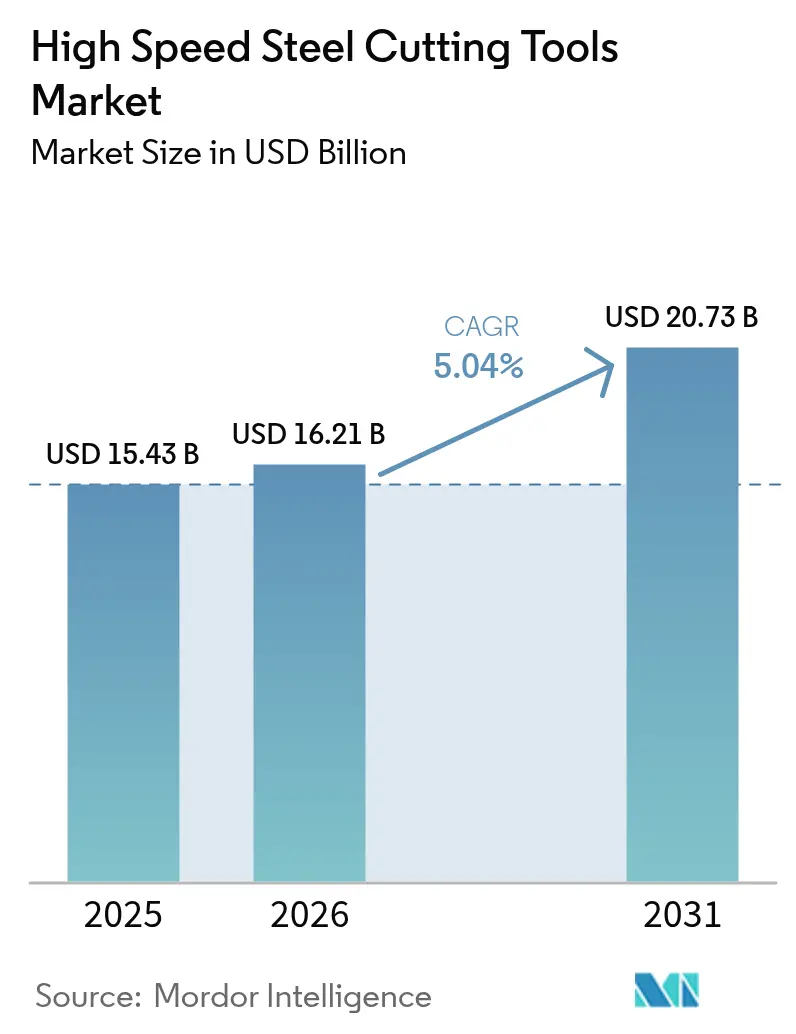

Die Marktgröße des Marktes für Hochgeschwindigkeitsstahl-Schneidwerkzeuge wird voraussichtlich von USD 15,43 Milliarden im Jahr 2025 auf USD 16,21 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 20,73 Milliarden bei einer CAGR von 5,04 % über 2026–2031 erreichen. Eine Wiederbelebung der Mittelvolumenzerspanung, eine rasche Industrialisierung in Asien und der verstärkte Einsatz von Pulvermetallurgie sind die primären Wachstumstreiber. Hersteller setzen auf kobaltangereicherte Güten für Luft- und Raumfahrtlegierungen, erweitern E-Commerce-Kanäle für Heimwerker und verfeinern adaptive CNC-Strategien, die die Werkzeugstandzeit verlängern. Angebotsseitige Belastungen bleiben bestehen, darunter volatile Molybdän- und Kobaltpreise sowie der schrittweise Schwenk der Automobilindustrie hin zu Hartmetall- und PKD-Werkzeugen. Wettbewerbliche Maßnahmen konzentrieren sich auf gezielte Akquisitionen, digitales Werkzeugmanagement und Verpflichtungen zur CO₂-neutralen Produktion.

Wichtigste Erkenntnisse des Berichts

- Nach Werkzeugtyp führten Fräser mit einem Marktanteil von 32,10 % am Markt für Hochgeschwindigkeitsstahl-Schneidwerkzeuge im Jahr 2025; Gewindebohrer werden bis 2031 voraussichtlich mit einer CAGR von 6,67 % wachsen.

- Nach Werkstoffgüte hielt konventioneller HSS im Jahr 2025 einen Umsatzanteil von 47,45 %; pulvermetallurgischer HSS wird bis 2031 voraussichtlich mit einer CAGR von 8,14 % wachsen.

- Nach Herstellungsverfahren dominierte das Schmiedesegment im Jahr 2025 mit einem Anteil von 84,72 % an der Marktgröße für Hochgeschwindigkeitsstahl-Schneidwerkzeuge; Pulvermetallurgie wird zwischen 2026 und 2031 mit einer CAGR von 9,34 % wachsen.

- Nach Vertriebskanal hielt der Direktverkauf an OEM im Jahr 2025 einen Umsatzanteil von 60,54 %, während der E-Commerce/Heimwerker-Einzelhandelskanal eine CAGR-Prognose von 11,12 % aufweist.

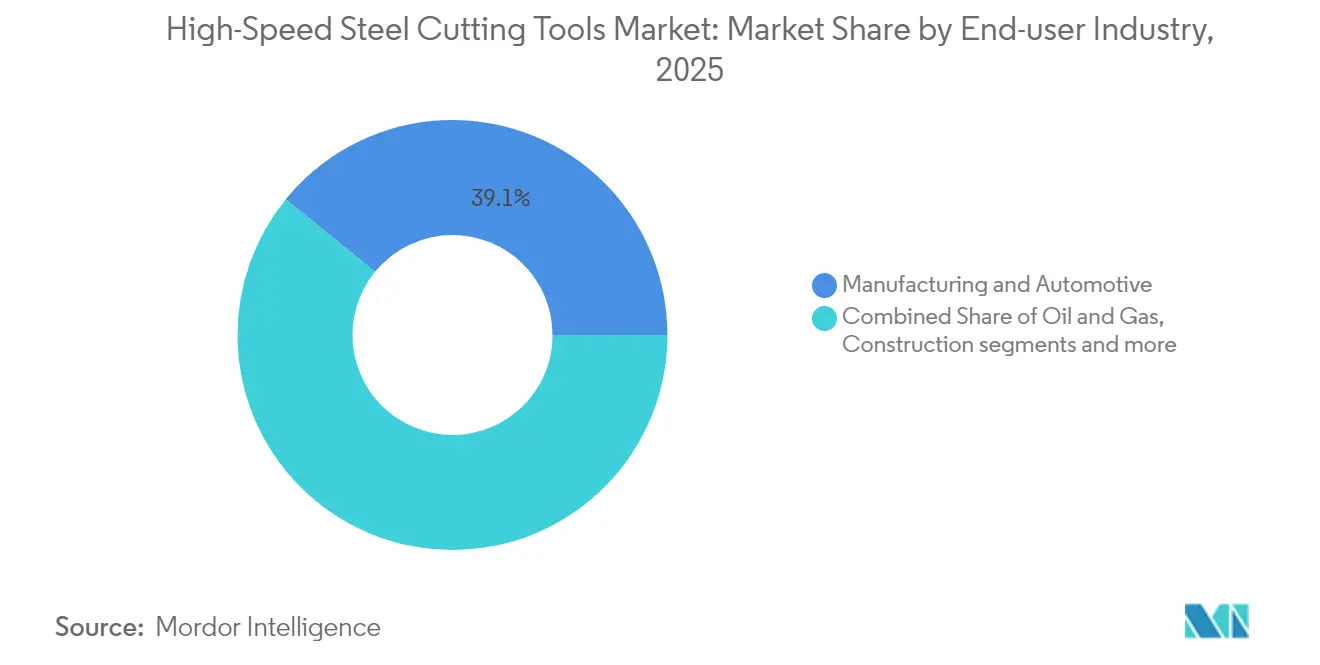

- Nach Endverbraucherbranche trug Fertigung & Automobil im Jahr 2025 39,12 % zum Umsatz bei; die Energieerzeugung wächst am schnellsten mit einer CAGR von 6,93 % bis 2031.

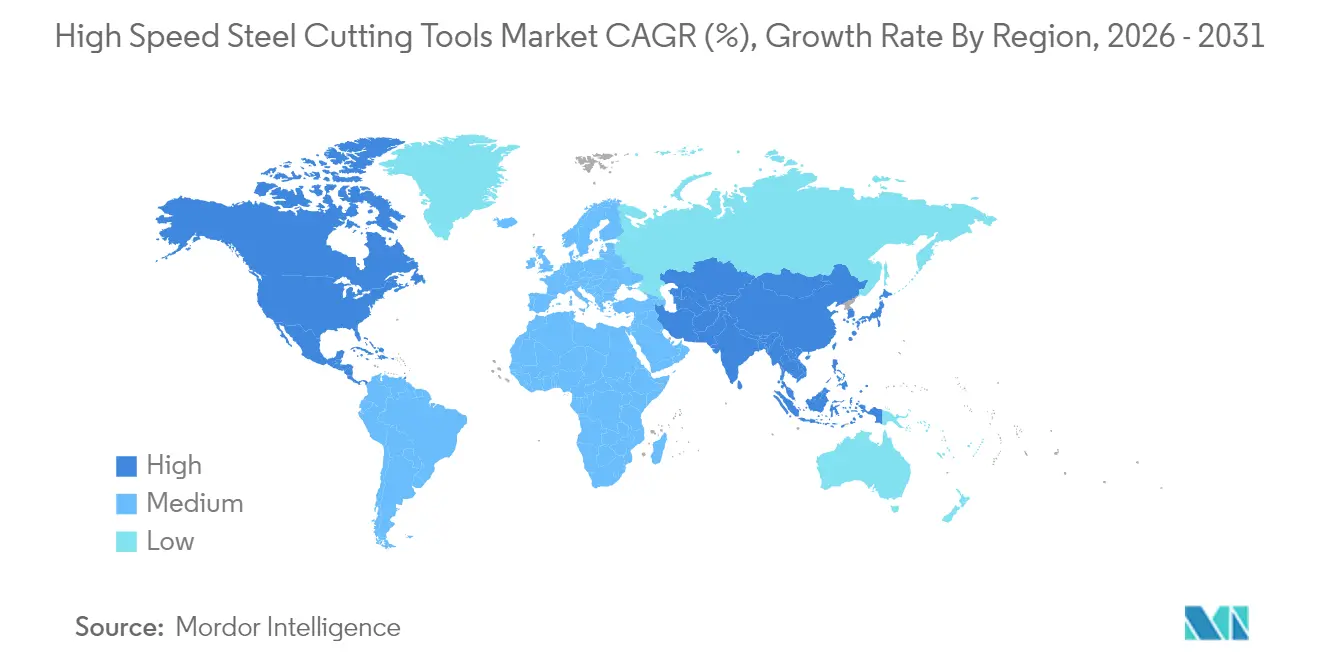

- Nach Geografie entfiel auf Asien im Jahr 2025 ein Umsatzanteil von 45,68 %, und die Region verzeichnet mit 6,14 % bis 2031 auch die höchste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hochgeschwindigkeitsstahl-Schneidwerkzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach kostengünstigen Werkzeugen in aufstrebenden asiatischen Lohnfertigungsbetrieben | +1.2% | Asien | Kurzfristig (≤ 2 Jahre) |

| Boom im Heimwerker- und Heimverbesserungseinzelhandel in Nordamerika | +1.0% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Durch Rückverlagerung getriebene Einführung vielseitiger HSS-Werkzeuge in Nordamerika & Europa | +0.8% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| CNC-basierte adaptive Zerspanung zur Verlängerung der HSS-Werkzeugstandzeit | +0.7% | Global (frühe Einführung in Europa & Nordamerika) | Mittelfristig (2–4 Jahre) |

| Einführung von kobaltangereichertem M42-HSS für Luft- und Raumfahrtlegierungen | +0.6% | Global (Schwerpunkt auf Nordamerika & Europa) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach kostengünstigen Werkzeugen in aufstrebenden asiatischen Lohnfertigungsbetrieben

Eine wachsende Anzahl von Tier-2- und Tier-3-Lohnfertigungsbetrieben in China, Indien und den ASEAN-Märkten bevorzugt niedrige anfängliche Werkzeugausgaben. Konventionelle HSS-Werkzeuge erfüllen diese Anforderung, insbesondere da die grundlegende CNC-Einführung es Bedienern ermöglicht, die Werkzeugstandzeit durch Optimierung von Vorschüben und Schnittgeschwindigkeiten zu verlängern. Die Unterstützung chinesischer Provinzen für einheimische Werkzeugmaschinenhersteller verankert die inländische Beschaffung und sichert wiederkehrende Nachfragezyklen. Derselbe Trend breitet sich durch Indiens Automobilkomponentencluster und Vietnams Elektroniklieferkette aus und verankert einen robusten Verbrauch für Standard-HSS-Fräser und Bohrer.

Boom im Heimwerker- und Heimverbesserungseinzelhandel in Nordamerika

Nordamerikanische Hausbesitzer, Hobbyisten und „Prosumer” treiben ein zweistelliges Online-Wachstum für HSS-Bits, Gewindebohrer und Lochsägen im Verbraucherbereich an. Werkzeughersteller passen nun Geometrien, Beschichtungen und Verpackungen an, um sich in digitalen Regalen abzuheben, während Elektrowerkzeugmarken Starter-Sets mit kabellosen Bohrmaschinen und kompakten Drehmaschinen bündeln. Qualifizierte Enthusiasten, die industrielle Leistung zu moderaten Preisen fordern, haben das adressierbare Segment erweitert und die CAGR-Prognose des Kanals von 11,4 % gestärkt.

Durch Rückverlagerung getriebene Einführung vielseitiger HSS-Werkzeuge in Nordamerika & Europa

Politische Anreize und Risikominderungsstrategien verlagern die Produktion zurück in die Vereinigten Staaten, Kanada und die Europäische Union. Rückverlagerte Werke verarbeiten häufig breitere Teilemixe in kleineren Losen, was vielseitige HSS-Werkzeuge zu einer kosteneffizienten Wahl für Sekundärschnitte, Vorrichtungsläufe und Prototypenentwicklung macht. Hybride Fertigungszellen, die additive, subtraktive und Inspektionsmodule kombinieren, reservieren oft beschichtete Hartmetallwerkzeuge für Schlichtdurchgänge, während HSS für Schruppen und Einrichtarbeiten eingesetzt wird. Lokale Liefervereinbarungen verkürzen Lieferzeiten und helfen, sich an „Made-near-home”-Beschaffungsprogramme anzupassen.

Einführung von kobaltangereichertem M42-HSS für Luft- und Raumfahrtlegierungen

Luft- und Raumfahrtunternehmen beschleunigen weiterhin die flugfertigen Bauten neuer Schmalrumpf- und Regionalflugzeuge der nächsten Generation. Bei der Bearbeitung großer Mengen nickelbasisbasierter Superlegierungen wählen Zerspaner kobaltreiche M42-Güten für die Warmhärtebeibehaltung bis zu 650 °C.[1]Internationale Energieagentur, "Globaler Ausblick auf kritische Mineralien 2024" iea.org Längere Werkzeugstandzeiten gleichen Kobaltkursschwankungen aus und reduzieren Schneidplattenwechsel an komplexen Blisks und Gehäusen, was die Ziele zur Auftragsrückstandsreduzierung in Triebwerksprogrammen unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wechsel zu Hartmetall- und PKD-Werkzeugen in der Automobilindustrie | −1.1% | Global (ausgeprägt in Europa & Nordamerika) | Mittelfristig (2–4 Jahre) |

| Volatilität der Molybdän- und Kobaltpreise | −0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte europäische PM-HSS-Kapazität & Versorgungsengpässe | −0.6% | Europa (mit Auswirkungen auf globale Lieferketten) | Mittelfristig (2–4 Jahre) |

| Durch CO₂-Neutralität getriebene Werkzeugstandzeit-Vorgaben | −0.5% | Europa (Ausstrahlungseffekte auf Nordamerika & Japan) | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wechsel zu Hartmetall- und PKD-Werkzeugen in der Automobilindustrie

Elektrofahrzeugplattformen sind auf dünnwandige Aluminiumgehäuse, Verbundstoffhalterungen und hochfeste Stahlverstärkungen angewiesen. Hartmetall- und PKD-Fräser liefern bei solchen Materialien eine höhere Oberflächenintegrität und einen höheren Durchsatz und verdrängen HSS schrittweise in Antriebsstrang-, Batterie- und Fahrgestelllinien. Werkzeugentscheidungen in der Automobilindustrie beeinflussen vorgelagerte Tier-Lieferanten und Stahlservicecenter und verstärken den Rückgang der HSS-Nachfrage, insbesondere in Europas Hochvolumenwerken.

Volatilität der Molybdän- und Kobaltpreise

Das Marktwachstum für Hochgeschwindigkeitsstahl-Schneidwerkzeuge ist mit Margenerosion konfrontiert, wenn Legierungseinsatzstoffe in die Höhe schnellen. Spot-Kobaltpreise schwanken mit dem Nachfragesog des Batteriesektors und logistischen Risiken in der Demokratischen Republik Kongo. Molybdänversorgungsengpässe nach Mineneinschränkungen im Jahr 2023 verstärken das Kostenrisiko.[2]Geologischer Dienst der Vereinigten Staaten, "Zusammenfassungen der Mineralrohstoffe 2024," usgs.gov Werkzeughersteller passen Kaufverträge an, experimentieren mit vanadiumreichen Zusammensetzungen und führen Versorgungszuschlagsklauseln ein, um Erträge abzupuffern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Werkzeugtyp: Fräser bleiben das Arbeitspferd, während Gewindebohrer am schnellsten wachsen

Fräser erwirtschafteten 32,10 % des globalen Umsatzes im Jahr 2025 und verankern den Markt für Hochgeschwindigkeitsstahl-Schneidwerkzeuge aufgrund ihrer Flexibilität bei Plan-, Nut- und Profilfräsarbeiten. Das Segment profitiert von der kontinuierlichen Verfeinerung radialer Spanausdünnungs- und Hochleistungsschruppverfahren, die die Zerspanungsraten erhöhen, ohne die Oberflächengüte zu beeinträchtigen. Gewindebohrer hingegen sichern sich mit 6,67 % CAGR bis 2031 das schnellste Wachstum, da gewindeformende Formate die Zykluszeiten verkürzen und Spanabfuhrprobleme vermeiden. Spanfreies Gewindeschneiden passt zu Automobilelektronikgehäusen und dünnwandigen Druckgussteilen und treibt die Einführung in Asien und Osteuropa voran.

Kostenbewusste Lohnfertigungsbetriebe schätzen weiterhin HSS-Bohrer, Reibahlen und Räumnadeln für die Lochherstellung und Endbearbeitung, während Sägen und Senker Nischenanforderungen in Wartung und Reparatur erfüllen. Digitale Konstruktionsplattformen simulieren nun Spanfluss, Spanwinkel und Kühlmittelzufuhr, um Schneidkanten für jedes Substrat anzupassen. Durch den Einsatz solcher Software erschließen Werkzeughersteller neue Standzeiten selbst innerhalb standardmäßiger HSS-Zusammensetzungen und stärken die zentrale Rolle der Fräser im Markt für Hochgeschwindigkeitsstahl-Schneidwerkzeuge.

Nach Werkstoffgüte: Konventioneller HSS dominiert, während PM-HSS beschleunigt

Konventionelle M-Seriengüten hielten im Jahr 2025 einen Umsatzanteil von 47,45 % dank breiter Verfügbarkeit und wettbewerbsfähiger Preisgestaltung für Aufgaben mittlerer Zähigkeit. Pulvermetallurgische Varianten machen heute nur 14,62 % der Produktion aus, verzeichnen jedoch ein überproportionales Wachstum mit einer CAGR von 8,14 %. Gleichmäßige Karbidverteilung, verfeinerte Korngrenzen und reduzierte Seigerung verschaffen PM-HSS einen Vorteil bei der Bearbeitung von Luft- und Raumfahrtbefestigungselementen oder medizinischen Implantaten, bei denen minimale Ausbrüche entscheidend sind. Kobaltreiche M42- und M35-Güten behalten eine strategische Nische für hitzebeständige Legierungen und überbrücken die Kostenlücke zwischen PM- und Standardtypen.

Die Marktgröße für Hochgeschwindigkeitsstahl-Schneidwerkzeuge im Bereich PM-HSS wird voraussichtlich wachsen, da Europa Kapazitätslücken schließt und asiatische Akteure inländische Atomisierungslinien ausbauen. Versuche mit additiver Fertigung erkunden auch HSS-Pulvermischungen mit maßgeschneiderten Härteverläufen, was zukünftige Konstruktionsmöglichkeiten erweitert und eine langfristige Diversifizierung der Werkstoffgüten im Markt für Hochgeschwindigkeitsstahl-Schneidwerkzeuge unterstützt.

Nach Herstellungsverfahren: Pulvermetallurgie fordert konventionelles Schmieden heraus

Traditionelles Schmieden machte 84,72 % der Werkzeugvolumina im Jahr 2025 aus und bildet die Grundlage für eine zuverlässige Versorgung für Standardanwender. Dennoch verdeutlicht die CAGR von 9,34 % der Pulvermetallurgie bis 2031 eine entscheidende Verschiebung hin zu mikrostruktureller Gleichmäßigkeit und Wirtschaftlichkeit nahe der Endform. Weniger Abfall senkt den Energieverbrauch pro Fertigteil und entspricht den CO₂-neutralen Fahrplänen europäischer Automobil- und Luft- und Raumfahrt-OEMs. Werkzeughersteller, die PM-Kapazitäten skalieren können, können daher Premiumpreise erzielen und eine höhere Kundenbindung erreichen.

Der Markt für Hochgeschwindigkeitsstahl-Schneidwerkzeuge weist nun hybride Produktionsabläufe auf, bei denen PM-Rohlinge vor dem abschließenden Schleifen eine Lasersintrierung von Kantenbehandlungen erhalten. Solche Kombinationen ergeben schärfere Schneidkanten und engere Toleranzkontrolle. Die regionale Konzentration von PM-Kapazitäten wird Beschaffungsentscheidungen beeinflussen, wobei nordamerikanische und ostasiatische Sinterhubs aktuelle europäische Engpässe ausgleichen.

Nach Vertriebskanal: E-Commerce zeichnet die Beschaffungslandkarte neu

Der Direktverkauf an OEM behielt im Jahr 2025 60,54 % der Rechnungen, da Anwendungsingenieure vor Ort für komplexe Zerspanungsaufgaben unverzichtbar bleiben. Der E-Commerce-Kanal mit einer CAGR von 11,12 % verändert jedoch die Art und Weise, wie Werkstätten, Wartungsdepots und Heimwerker Werkzeuge entdecken, vergleichen und kaufen. Detaillierte parametrische Suche, sofortige Bestandsprüfungen und Anleitungsvideos beschleunigen Kaufentscheidungen und verkürzen den Angebotszyklus. Industrielle Händler reagieren mit digitalen Portalen, die mit lokalem Lagerbestand verknüpft sind, und fügen abonnementbasierte Nachschleifabholungen und Werkzeugkammerprüfungen hinzu. Zusammen erweitern diese Verschiebungen die Sichtbarkeit für Herausforderermarken im Markt für Hochgeschwindigkeitsstahl-Schneidwerkzeuge.

Nach Endverbraucherbranche: Energieerzeugung gewinnt an Fahrt

Fertigungs- und Automobilbetriebe erwirtschafteten im Jahr 2025 39,12 % des globalen Umsatzes, was das hohe Volumen an Lochherstellungs- und Fräsarbeiten in diesem Sektor widerspiegelt. Das Energiesegment verzeichnet bis 2031 die schnellste CAGR von 6,93 %. Windturbinennaben, Dampfturbinenüberholungen und Gaspipelinespulen erfordern robuste HSS-Fräser für Aufarbeitungs- und Sekundärbearbeitungsaufgaben. Öl & Gas, Bergbau und Bau bleiben durch konstante Feldwartungszyklen stabil. Hersteller von Medizingeräten setzen auf ultrascharf geschliffene Reibahlen und gratfreie Bohrer für Implantathohlräume und etablieren eine aufstrebende Premiumnische in der Hochgeschwindigkeitsstahl-Schneidwerkzeugbranche.

Geografische Analyse

Asien führt den Markt für Hochgeschwindigkeitsstahl-Schneidwerkzeuge mit einem Umsatzanteil von 45,68 % und einer prognostizierten CAGR von 6,14 %, dank Chinas Elektronik- und Werkzeugmaschinenausbau, Indiens Automobilclustern und vietnamesischen Montageexporten. Inländische Werkzeughersteller steigen nun in der Wertschöpfungskette auf, setzen TiN- und AlCrN-Beschichtungen ein und treiben die PM-Einführung voran, wodurch die Importabhängigkeit verringert und die regionale Selbstversorgung gefestigt wird.

Nordamerika belegt den zweiten Platz und wird durch Rückverlagerungsprogramme, Verteidigungsausgleiche und eine florierende Heimwerkerkultur revitalisiert. Hybride Bearbeitungszellen in Luft- und Raumfahrt- sowie Energieanlagen erfordern vielseitige Fräser, die in adaptiven CNC-Umgebungen gedeihen. Die E-Commerce-Durchdringung gibt auch kleinen Werkstätten direkten Zugang zu Spezialgewindebohrern und Reibahlen und erweitert die Marktbeteiligung für Hochgeschwindigkeitsstahl-Schneidwerkzeuge.

Europa hält ein technologisch fortschrittliches, aber kapazitätsbeschränktes Szenario aufrecht. Begrenzte PM-HSS-Versorgung verlängert die Lieferzeiten für Premiumfräser. Dennoch betonen deutsche, französische und britische Werke nachhaltige Aufarbeitung und geschlossene Kreislaufrecyclingprozesse, um CO₂-Reduktionsziele zu erreichen. Werkzeugstandzeitüberwachung und ISO-14001-Programme steigern die Nachfrage nach datenreichen HSS-Lösungen trotz des Vordringens von Hartmetall in Automobilantriebsstranglinien.

Süd- und Mittelamerika sind auf Brasiliens Industriebasis angewiesen, während der Nahe Osten auf die Aufarbeitung von Energieanlagen und laufende Infrastrukturbauten setzt. Afrikas Nachfragecluster entsteht in der südafrikanischen Bergbauversorgung und ägyptischen Komponentenwerken. Insgesamt spiegeln diese aufstrebenden Gebiete das Potenzial des Marktes für Hochgeschwindigkeitsstahl-Schneidwerkzeuge für Diversifizierung und lokale Wertschöpfung wider.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig konzentriert. Sandvik AB, Kennametal Inc., OSG Corporation, YG-1 Co. Ltd. und Dormer Pramet zeichnen sich durch vielseitige Produktportfolios, globale Beschichtungskapazitäten und digitale Werkzeugökosysteme aus. Sandviks Erwerb von Suzhou Ahno im Jahr 2025 erweiterte die Premiumdurchdringung in China und unterstreicht eine Strategie des lokalisierten Aufbaus von Wettbewerbsvorteilen.

Mittelständische Spezialisten wie Guhring, Erasteel und Mitsubishi Materials investieren in PM-Anlagenaufrüstungen, kobaltarme Zusammensetzungen und MSC-verknüpfte E-Shops. Regionale Herausforderer in Indien und Vietnam nutzen Kostenaufschlagsmodelle und bedienen häufig die Heimwerker- und Lohnfertigungssegmente mit unbeschichteten oder einfachen TiN-Optionen. Die Differenzierung kommt zunehmend von datengestützten Lebenszyklusdienstleistungen. Plattformen, die Werkzeug-IDs mit CNC-Dashboards verknüpfen, beraten zu Vorschüben, Kräften und prädiktivem Nachschleifen und erhöhen die Wechselbarrieren.

Chancen im Weißen Raum konzentrieren sich auf Medizingeräte, wasserstofffähige Turbinenteile und Kleinserienprototypenzentren. Unternehmen, die schlüsselfertige Werkzeugkammerprüfungen, Nachschleiflogistik und CO₂-Fußabdruck-Dashboards anbieten, erhalten den Vorzug bei öffentlichen Ausschreibungen und nachhaltigkeitsorientierten Angeboten und festigen ihre Positionen im Markt für Hochgeschwindigkeitsstahl-Schneidwerkzeuge.

Marktführer in der Hochgeschwindigkeitsstahl-Schneidwerkzeugbranche

Sandvik AB

Kennametal Inc.

OSG Corporation

Sumitomo Electric Industries Ltd.

Nachi-Fujikoshi Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Guhring KG eröffnete Nachschleifstandorte für Gewindebohrer in Südostasien zur Unterstützung regionaler Nachhaltigkeitsziele.

- April 2025: Sandvik AB erwarb eine Mehrheitsbeteiligung an Suzhou Ahno, um seine Präsenz im Premiumwerkzeugbereich in China zu vertiefen.

- April 2025: Erasteel SAS erhielt die Zertifizierung für CO₂-neutrale HSS-Produktion.

- Februar 2025: Dormer Pramet stellte HSS-Fräser vor, die speziell für die Bearbeitung von Windturbinen entwickelt wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Hochgeschwindigkeitsstahl-Schneidwerkzeuge als neue metallabtragende Werkzeuge, die aus molybdän- oder wolframbasierten Legierungen geschmiedet werden und ihre Härte bei nahezu 600 Grad C behalten. Sie umfasst Schaftfräser, Bohrer, Gewindebohrer, Reibahlen und Räumnadeln, die Anwender über OEM-, Industrievertrieb- und E-Commerce-Kanäle weltweit erreichen. Wir erfassen den Wert beim ersten kommerziellen Verkauf, in konstanten US-Dollar von 2024, über sechs Endverbrauchsindustrien und fünf regionale Cluster.

Ausschlüsse aus dem Geltungsbereich: Das Modell schließt nachgeschärfte oder gebrauchte Werkzeuge, Nicht-HSS-Fräser (Hartmetall, Keramik, PKD, CBN) sowie ausschließlich für Holz bestimmte Werkzeuge aus.

Segmentierungsübersicht

- Nach Werkzeugtyp

- Fräser

- Bohrer

- Gewindebohrer

- Reibahlen & Räumnadeln

- Sonstige (Sägen, Senker)

- Nach Werkstoffgüte

- Konventioneller HSS (M-Serie)

- Hochkobalt-HSS (T-Serie/M42/M35)

- Pulvermetallurgischer HSS (PM-HSS)

- Nach Herstellungsverfahren

- Konventionell geschmiedet

- Pulvermetallurgie

- Nach Vertriebskanal

- Direktverkauf an OEM

- Industrielle Händler

- E-Commerce/Heimwerker-Einzelhandel

- Nach Endverbraucherbranche

- Fertigung & Automobil

- Öl & Gas

- Bergbau & Steinbruch

- Landwirtschaft, Fischerei & Forstwirtschaft

- Bau

- Gesundheitswesen & Pharmazeutik

- Energieerzeugung (Turbinen & Kernkraft)

- Sonstige Endverbraucher (Handel usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Werkzeugmaschinenverantwortlichen, Spindel-OEM-Einkäufern und nationalen Distributoren in der Region Asien-Pazifik, Europa und Nordamerika verfeinerten die Erkenntnisse zur Pulvermetallurgie-Akzeptanz, zu regionalen Rabatten und zur E-Commerce-Dynamik. Eine Online-Umfrage unter Fertigungsbetrieben half uns, Datenlücken zu schließen, bevor die Annahmen festgeschrieben wurden.

Desk Research

Wir begannen mit Versandcodes von United Nations Comtrade, Eurostat Prodcom und dem China Association of Machine Tool Builders, die jährliche Volumenschwankungen nach Werkzeugtyp signalisieren. Analysten zogen Erzeugerpreistrends vom US Bureau of Labor Statistics, Patentanzahlen über Questel sowie technische Fachbeiträge auf ScienceDirect heran, um die Legierungsentwicklung nachzuverfolgen. Öffentliche Einreichungen, Investorenpräsentationen und Ausschreibungsbekanntmachungen enthüllten durchschnittliche Verkaufspreise und Kanalaufteilungen, während D&B Hoovers reine HSS-Lieferanten identifizierte, die in gemischten Portfolios tätig sind. Diese Liste ist illustrativ; viele weitere Quellen flossen in Prüfungen und Klärungen ein.

Marktgröße & Prognose

Laut Mordor Intelligence beginnt die Kernschätzung mit einer Top-down-Rekonstruktion der globalen Produktions- und Handelsvolumina, die über gemischte Durchschnittspreise in Werte umgerechnet und mit Lieferanten-Rollups für die zehn größten Hersteller gegengeprüft werden. Wesentliche Treiber, darunter Industrieproduktionsindizes, Werkzeugmaschineninstallationen, Legierungszuschlagstrends, Pkw-Produktionsmengen und Baumaschinenfertigungen, fließen in eine multivariate Regression ein, die den Ausblick bis 2030 erweitert. Wo Interviews auf atypische lokale Preisgestaltung hinwiesen, haben wir die ASPs durch Szenarioanalysen angepasst, anstatt das Volumen zu überschätzen.

Datenvalidierung & Aktualisierungszyklus

Zwei leitende Analysten vergleichen die Ergebnisse mit unabhängigen Signalen wie Beschichtungsmaterialimporten und Investitionsausgaben für Werkzeugmaschinen; jede Abweichung von mehr als drei Prozentpunkten löst eine Überarbeitung aus. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse veranlassen Zwischenaktualisierungen, damit Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Hochgeschwindigkeitsstahl-Schneidwerkzeuge Vertrauen verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preisjahreszahlen und Aktualisierungsrhythmen anwenden. Unser disziplinierter Geltungsbereich, die jährliche Primärerhebung und die Zwei-Wege-Modellierung verringern diese Lücken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 15,43 Mrd. (2025) | Mordor Intelligence | - |

| USD 8,70 Mrd. (2024) | Global Consultancy A | Schließt E-Commerce-Kanäle aus; verwendet Preisstand 2018 |

| USD 11,30 Mrd. (2022) | Trade Journal B | Zählt aufgearbeitete Werkzeuge; lässt direkte OEM-Verkäufe in Asien außer Acht |

| USD 8,92 Mrd. (2024) | Niche Analytics C | Vermischt HSS-Rohlinge mit Fertigwerkzeugen; verwendet einheitlichen Wachstumsfaktor |

Der Vergleich zeigt, dass Mordor-Analysten durch die Kombination aktualisierter Preise, klarer Ausschlüsse und routinemäßiger Primärprüfungen eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger ohne proprietäre Datensätze nachvollziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für Hochgeschwindigkeitsstahl-Schneidwerkzeuge?

Die Marktgröße des Marktes für Hochgeschwindigkeitsstahl-Schneidwerkzeuge beträgt im Jahr 2026 USD 16,21 Milliarden.

Wer sind die wichtigsten Akteure im Markt für Hochgeschwindigkeitsstahl-Schneidwerkzeuge?

BIG Kaiser Precision Tooling, Erasteel, Kennametal, Inc., OSG Korea Corporation und Niagara Cutter, Inc. sind die wichtigsten Unternehmen, die im Markt für Hochgeschwindigkeitsstahl-Schneidwerkzeuge tätig sind.

Welche Region wächst im Markt für Hochgeschwindigkeitsstahl-Schneidwerkzeuge am schnellsten?

Asien-Pazifik wird im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für Hochgeschwindigkeitsstahl-Schneidwerkzeuge?

Im Jahr 2025 entfällt auf den Asien-Pazifik-Raum der größte Marktanteil im Markt für Hochgeschwindigkeitsstahl-Schneidwerkzeuge.

Seite zuletzt aktualisiert am: