Marktgröße und Marktanteil der Europäischen Metallbearbeitungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

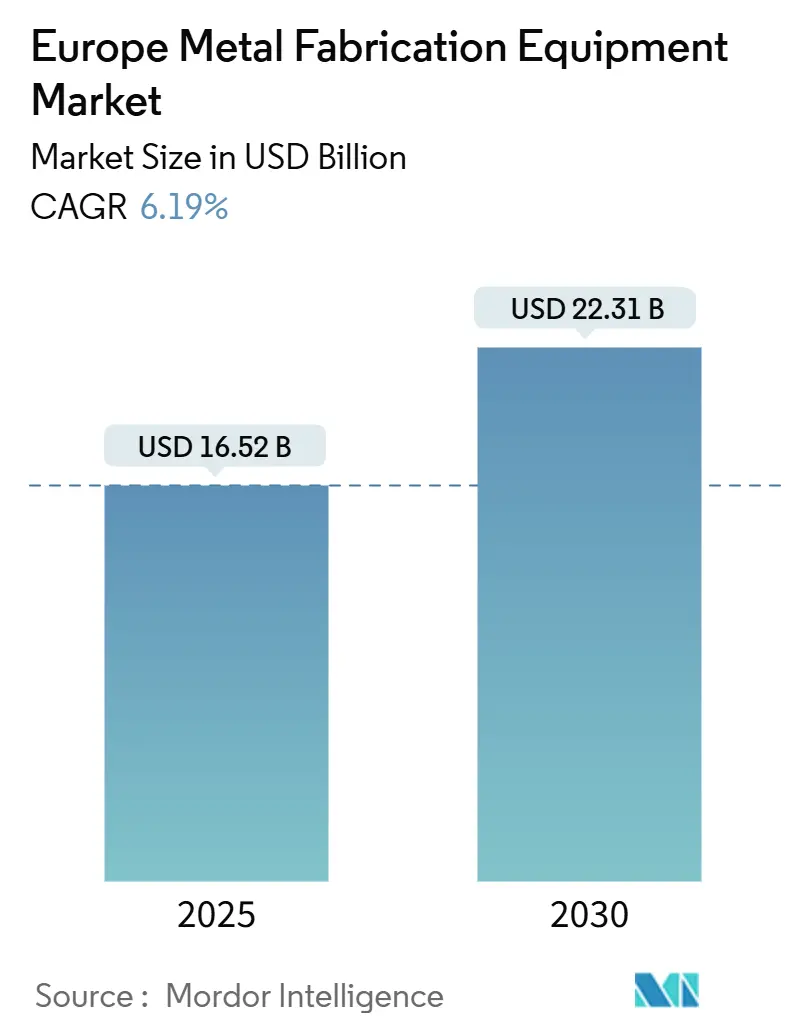

| Marktgröße (2025) | 16.52 Milliarden US-Dollar |

| Marktgröße (2030) | 22.31 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Europäischen Marktes für Metallbearbeitungsmaschinen von Mordor Intelligence

Die Marktgröße des Europäischen Marktes für Metallbearbeitungsmaschinen wird im Jahr 2025 auf 16,52 Milliarden USD geschätzt und soll bis 2030 einen Wert von 22,31 Milliarden USD erreichen, bei einer CAGR von 6,19 % während des Prognosezeitraums (2025–2030). Der Aufwärtstrend wird durch Nearshoring-Strategien, Dekarbonisierungsvorschriften und die Migration hin zu automatisierten, datenreichen Produktionslinien in der Automobil-, Luft- und Raumfahrt- sowie der Lieferkette für erneuerbare Energien angetrieben. Intensivierte lokale Inhaltsanforderungen im Rahmen des EU-Netto-Null-Industriegesetzes lenken Kapital in mitteleuropäische Korridore, während steigende Energiepreise den Austausch veralteter CO₂-Laser durch energieeffiziente Faserlasersysteme beschleunigen. OEMs integrieren IoT-Module und digitale Zwillinge in neue Geräte, um Vorteile bei der vorausschauenden Wartung und der serialisierten Rückverfolgbarkeit zu erschließen – eine Fähigkeit, die mittlerweile die Angebotsqualifikation in der Automobil- und Medizingerätebranche beeinflusst. Der Wettbewerb verschärft sich, da Robotikintegratoren schlüsselfertige Automatisierungszellen bündeln, die traditionelle Werkzeugmaschinenhändler umgehen, und Marktführer zwingen, auf Software-als-Dienstleistung-Erlösströme umzuschwenken. Mittelständische Hersteller in Osteuropa und auf der Iberischen Halbinsel bieten Wachstumspotenziale, doch Fachkräftemangel und Kosten für die Einhaltung von Kohlenstoffvorschriften dämpfen die Konversionsraten und schaffen eine differenzierte Risiko-Rendite-Landschaft.

Wesentliche Erkenntnisse des Berichts

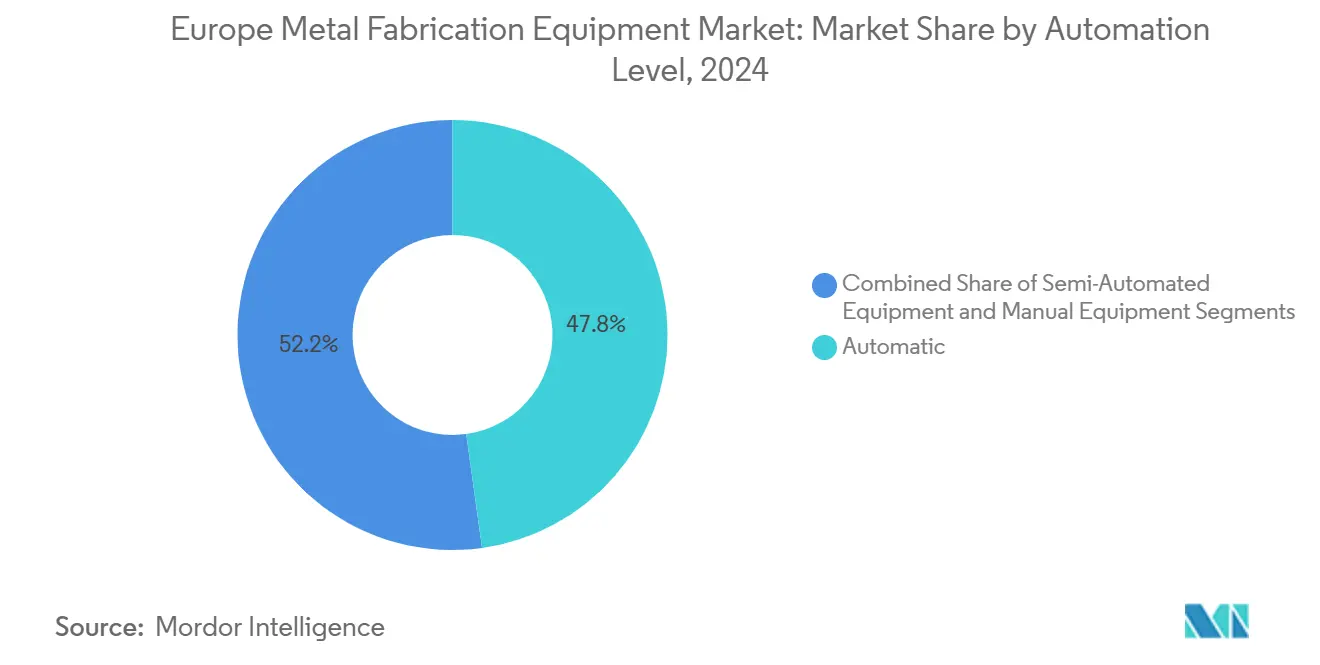

- Nach Automatisierungsgrad führten automatische Geräte mit einem Marktanteil von 47,8 % am Europäischen Markt für Metallbearbeitungsmaschinen im Jahr 2024, wobei die automatische Kategorie mit einer CAGR von 6,91 % bis 2030 auch die am schnellsten wachsende ist.

- Nach Gerätetyp entfielen auf Schneidsysteme 45,9 % der Marktgröße des Europäischen Marktes für Metallbearbeitungsmaschinen im Jahr 2024, während Schweißgeräte die höchste CAGR von 7,09 % bis 2030 verzeichnen.

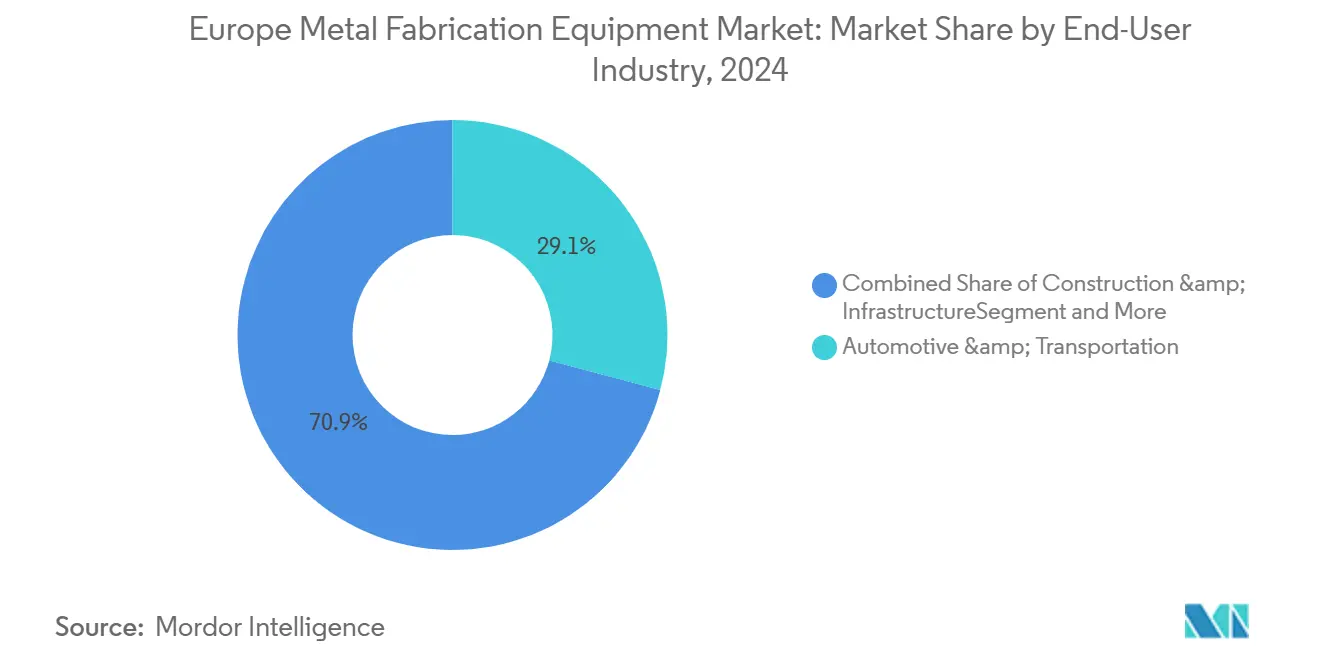

- Nach Endverbraucher hielt die Automobil- und Transportbranche im Jahr 2024 einen Umsatzanteil von 29,1 %; Luft- und Raumfahrt sowie Verteidigung sollen bis 2030 mit einer CAGR von 7,31 % expandieren.

- Nach Geografie erzielte Deutschland 28,6 % des Umsatzes im Jahr 2024; Spanien verzeichnet die schnellste CAGR von 7,55 % bis 2030.

Trends und Erkenntnisse des Europäischen Marktes für Metallbearbeitungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshoring und EU-Industriepolitik fördern Investitionsausgaben in Schneid-, Umform- und Schweißlinien | +1.4% | Deutschland, Frankreich, Spanien, Polen, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Ausbau von Elektrofahrzeugen, Batterien und erneuerbaren Energien steigert die Nachfrage nach präziser Blech- und Plattenbearbeitung | +1.6% | Deutschland, Spanien, Frankreich, Schweden, Ungarn | Mittelfristig (2–4 Jahre) |

| Erholung des Auftragsrückstands in der Luft- und Raumfahrt sowie Verteidigung treibt hochwertige Zerspanung und automatisiertes Schweißen an | +1.2% | Frankreich, Vereinigtes Königreich, Deutschland, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Industrie-4.0-Upgrades – Robotik, CNC und IoT – steigern Durchsatz und Qualitätsverfolgbarkeit | +1.3% | Deutschland, Italien, Frankreich, Niederlande, Österreich | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf hochfeste und leichte Werkstoffe erfordert fortschrittliche Laser-, Biege- und Fügetechnologien | +1.0% | Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring und EU-Industriepolitik fördern Investitionsausgaben in Schneid-, Umform- und Schweißlinien

Das Netto-Null-Industriegesetz von 2024 schreibt vor, dass 40 % des Bedarfs an strategischen Technologien bis 2030 lokal produziert werden müssen, was neue Fabrikankündigungen im Wert von 33 Milliarden USD in Mittel- und Südeuropa auslöst[1]Europäische Kommission, "Pressemitteilung zum Netto-Null-Industriegesetz," ec.europa.eu . Tier-1-Zulieferer verlagern Stanz- und Laserschneidoperationen von Asien auf polnische und tschechische Standorte, um lokale Inhaltsgutschriften zu sichern und Lieferzeiten zu verkürzen. Deutschland stellte 2024 im Rahmen seiner „Industriestrategie 2030” Ko-Investitionszuschüsse in Höhe von 1,32 Milliarden USD bereit, mit Schwerpunkt auf Projekten, die digitale Zwillinge und Energieanalysen integrieren. Infolgedessen bestellen große OEMs vollautomatische mehrachsige Laserzellen mit integrierter Inspektion, während mittelständische Betriebe modulare, halbautomatische Linien bevorzugen, die Flexibilität erhalten. Die Investitionswelle stützt die Nachfrageresilienz auch bei makroökonomischer Volatilität und verankert den Europäischen Markt für Metallbearbeitungsmaschinen mittelfristig.

Ausbau von Elektrofahrzeugen, Batterien und erneuerbaren Energien steigert die Nachfrage nach präziser Blech- und Plattenbearbeitung

Die kontinentale Batteriezellenkapazität soll von rund 150 GWh im Jahr 2024 auf mehr als 700 GWh bis 2030 steigen, wobei Gigafabriken in Deutschland, Ungarn und Spanien die lokale Beschaffung von präzisionsgeschnittenen Gehäusen und Kühlplatten vorantreiben. Offshore-Windprojekte in der Nordsee und der Ostsee verstärken zusätzlich den Bedarf an plasmaschneidenden und unterpulvergeschweißten Monopilabschnitten. Hersteller, die auf diese Segmente abzielen, investieren nun in Faserlaserschneider mit ≥ 10 kW und Roboterschweißzellen mit adaptiver Nahtführung – Technologien, die bisher der Luft- und Raumfahrt vorbehalten waren. Die branchenübergreifende Übernahme verringert die Fähigkeitslücke zwischen mittelständischen und erstklassigen Betrieben und verschärft den Preiswettbewerb. Da erneuerbare Energien schnell skalieren, übt dieser Treiber den größten positiven Einfluss auf die künftige Gerätennachfrage aus.

Erholung des Auftragsrückstands in der Luft- und Raumfahrt sowie Verteidigung treibt hochwertige Zerspanung und automatisiertes Schweißen an

Airbus und Boeing beendeten 2024 mit einem kombinierten Auftragsrückstand von 14.000 Flugzeugen – etwa 10 Jahre Produktion bei aktuellen Raten –, während europäische Verteidigungsministerien zusätzliche 13,2 Milliarden USD für Kampfjet-Upgrades und Programmen für gepanzerte Fahrzeuge bereitstellten. Tier-1-Zulieferer reagieren mit der Bestellung von 5-Achs-CNC-Zentren und Laserschweißsystemen, die den Qualitätsstandards EN 9100 entsprechen. Das Advanced Manufacturing Research Centre des Vereinigten Königreichs verzeichnet Lieferzeiten von 18 bis 24 Monaten für präzisionsgefertigte Luft- und Raumfahrtteile, was zur Doppelbeschaffung in Portugal und Rumänien führt. Übertragungseffekte entstehen, da Rührreibschweißen in der Bahn- und Schwermaschinentechnik an Bedeutung gewinnt und den Technologietransfer ausweitet. Die robuste Erholung der Luft- und Raumfahrt stärkt die langfristige Nachfrage nach hochwertigen Geräten im Europäischen Markt für Metallbearbeitungsmaschinen.

Industrie-4.0-Upgrades – Robotik, CNC und IoT – steigern Durchsatz und Qualitätsverfolgbarkeit

Die Übernahme digitaler Zwillinge erreichte 2024 22 % der europäischen Betriebe, gegenüber 12 % zwei Jahre zuvor, da Kunden auf Echtzeit-Produktionsdaten und Erkenntnisse zur vorausschauenden Wartung bestehen. Geräte-OEMs integrieren IoT-Sensoren direkt in CNC-Steuerungen, sodass jeder Schnitt und jede Schweißnaht gegen nachgelagerte Qualitätsabweichungen protokolliert werden kann. Die Plattform Industrie 4.0 veröffentlichte 2024 gemeinsame Interoperabilitätsstandards, die Integrationskosten erheblich senken. Betriebe, die vollständige Rückverfolgbarkeit erreichen, erzielen bei Ausschreibungen für Automobil- und Medizinverträge Preisaufschläge von 8–12 %, was die Kapitalbelastung ausgleicht. Für rückständige mittelgroße Hersteller können schlüsselfertige Industrie-4.0-Nachrüstungen 550.000 USD übersteigen; lieferantengestützte Leasing- und EU-Innovationsfondsförderungen bleiben daher entscheidende Enabler für die Marktdurchdringung.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energiekosten und Kohlenstoff-Compliance erhöhen die Betriebskosten für Betriebe | –0.9% | Deutschland, Italien, Belgien, Niederlande, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel und Qualifikationslücken begrenzen die Übernahme fortschrittlicher Geräte | –0.7% | Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Investitionsvorsicht angesichts von Zins- und Preisvolatilität sowie ungleichmäßiger Bau- und Fertigungsnachfrage | –0.6% | Vereinigtes Königreich, Frankreich, Italien, Spanien, Polen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiekosten und Kohlenstoff-Compliance erhöhen die Betriebskosten für Betriebe

Der deutsche Industriestrompreis lag Anfang 2024 im Durchschnitt bei 0,22 USD pro kWh – mehr als doppelt so hoch wie vor 2022 –, während das EU-Emissionshandelssystem nun 88–110 USD pro Tonne CO₂ für metallverarbeitende Betriebe hinzufügt[2]Reuters, "Europäische Industriestrompreise 2024," reuters.com . Energieintensives Plasma- und Autogenbrennschneiden verbraucht bis zu fünfmal mehr Strom als Faserlaser, was sofortigen Margendruck auf veraltete Maschinenparks ausübt. Betreiber in Belgien und den Niederlanden haben begrenzten Zugang zu kostengünstigen erneuerbaren Energien, was zu Kapazitätsrationalisierungen oder Verlagerungen nach Spanien und Portugal führt, wo Solar-Stromabnahmeverträge unter 0,09 USD pro kWh fallen. Infolgedessen bevorzugt die Beschaffung zunehmend Faserlaserschneiden, servoelektrische Abkantpressen und Hochfrequenz-Wechselrichter-Schweißen, die alle die Energiebelastung pro Teil um bis zu 50 % reduzieren. Obwohl Effizienzverbesserungen den Druck mildern, bleiben erhöhte Inputkosten kurzfristig ein Hemmnis für den Europäischen Markt für Metallbearbeitungsmaschinen.

Fachkräftemangel und Qualifikationslücken begrenzen die Übernahme fortschrittlicher Geräte

Die Vakanzquoten für CNC-Maschinisten, Robotikprogrammierer und Schweißfachkräfte überstiegen 2024 in Deutschland, Frankreich und dem Vereinigten Königreich 8 %, bei mittleren Einstellungszyklen von mehr als 120 Tagen. Ohne qualifiziertes Personal können Hersteller den vollen Durchsatz oder das Qualitätspotenzial automatisierter Zellen nicht ausschöpfen, was Investitionsrenditeberechnungen ins Stocken bringt. Deutschlands Berufsausbildungsprogramm im Wert von 220 Millionen USD, das 2024 gestartet wurde, wird bis 2027 brauchen, um einen bedeutenden Absolventenjahrgang hervorzubringen, was die Qualifikationspipelines eng hält. Größere OEMs schützen sich durch interne Akademien und VR-basierte Simulatoren – KUKA führte 2024 ein Virtual-Reality-Schweißwerkzeug ein –, aber mittelgroße Betriebe verschieben Gerätekäufe oft oder bestellen herabgestufte halbautomatische Pakete, die weniger spezialisiertes Fachwissen erfordern. Die Qualifikationslücke setzt daher mittelfristig eine Obergrenze für die Übernahmegeschwindigkeit im Europäischen Markt für Metallbearbeitungsmaschinen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Automatisierungsgrad: Robotik und IoT treiben die Dominanz automatischer Geräte

Automatische Systeme hielten 2024 einen beherrschenden Umsatzanteil von 47,8 % und unterstreichen damit ihre Rolle als Leistungsmaßstab im Europäischen Markt für Metallbearbeitungsmaschinen. Amortisationszeiten haben sich auf unter 24 Monate verkürzt, angesichts sinkender Cobot-Preise und steigender Löhne, die zwischen 2023 und 2024 in Mitteleuropa jährlich um 6–8 % stiegen[3]McKinsey & Company, "Europäische Umfrage zur fortschrittlichen Fertigung 2024," mckinsey.com . Automobil-Tier-1-Zulieferer führten die Übernahme an und integrierten IoT-fähige CNC- und Robotikmodule, die serialisierte Rückverfolgbarkeit für jeden Schnitt, jede Biegung und jede Schweißnaht liefern – eine Voraussetzung für Verträge im Bereich batterieelektrischer Fahrzeuge. ABBs sichtvisiongeführte Schweißzelle von 2024 veranschaulicht diesen Wandel und passt Nahtpfade in Echtzeit an, um Teilvariabilität auszugleichen. Kleine und mittlere Betriebe behalten einen Platz in halbautomatischen Zellen, insbesondere für Aufträge mit hoher Variantenvielfalt und geringem Volumen, die ≥ 10 Umrüstungen pro Schicht erfordern. Anbieter bieten nun Feldaufrüstsätze an, die Cloud-Konnektivität zu veralteten Stanz- und Lasermaschinen hinzufügen und damit kategorische Grenzen verwischen und den Aufrüsttrichter erweitern. Die automatische Kategorie soll bis 2030 mit einer CAGR von 6,91 % wachsen und damit manuelle und halbautomatische Kohorten übertreffen, da EU-Förderungen und Anbieterleasing Kapitalengpässe mildern.

Halbautomatische Lösungen bedienen Hersteller, die Flexibilität über Durchsatz stellen. Nachrüstbare IoT-Boxen ermöglichen diesen Linien die Erstellung von Echtzeit-Dashboards und sichern Rückverfolgbarkeit ohne vollständige Roboterumrüstung. Manuelle Stationen sind auf Nischen-Prototypen- und Reparaturarbeiten zurückgegangen, bei denen die Automatisierungswirtschaftlichkeit schwach bleibt. Branchenkonsolidierung zeichnet sich ab: Private-Equity-Fonds bündeln mehrere halbautomatische Betriebe zu Plattformen, die eine unternehmensweite Einführung digitaler Zwillinge rechtfertigen, Gemeinkosten senken und Schulungen standardisieren. Da Ferndiagnose und Over-the-Air-Updates zunehmen, erwartet der Europäische Markt für Metallbearbeitungsmaschinen 2027 einen Wendepunkt, wenn mehr als die Hälfte der Neuinstallationen bei der Inbetriebnahme Module zur vorausschauenden Wartung integriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Schneiden führt, Schweißen beschleunigt sich

Schneidtechnologien erzielten 2024 einen Umsatzanteil von 45,9 % und bestätigen damit ihre grundlegende Rolle in Fertigungsprozessketten. Innerhalb dieser Gruppe verdrängen Faserlaserschneider weiterhin CO₂-Laser aufgrund dreifacher Geschwindigkeitsgewinne und 30–40 % niedrigerer Betriebskosten. Plasma bleibt für schwere Platten über 40 mm bevorzugt, obwohl Emissionsgrenzwerte für Rauchgase in städtischen Gebieten den adressierbaren Markt einschränken. Die Wasserstrahlnachfrage wächst bei Luft- und Raumfahrt- und Verbundwerkstoffbetrieben, die gratfreie, wärmeneutrale Kanten anstreben, wobei Bystronic 2024 ein Auftragsplus von 12 % für seine ByJet-Linie verzeichnete. Die Relevanz von Autogenbrennschneiden nimmt jährlich ab, da die Umwelt-Compliance strenger wird. Das schnellste Wachstum gehört jedoch Schweißsystemen, die bis 2030 eine CAGR von 7,09 % prognostiziert bekommen, was die Erholung des Luft- und Raumfahrt-Auftragsrückstands und den Übergang zu Leichtlegierungen widerspiegelt, die Laserstrahl- und Rührreibschweißtechniken erfordern. Lincoln Electrics Cloud-verbundene Stromquellen mit Echtzeit-Stromstärkeprotokollierung helfen Herstellern, ISO-3834-Datenvorgaben zu erfüllen und sich für hochmargige Luft- und Raumfahrt- sowie Medizinausschreibungen zu qualifizieren.

Zerspanungs- und Umformgeräte liegen im absoluten Wert zurück, profitieren jedoch von Rückenwind durch hochfeste Werkstoffe, die Toleranzen unter ± 0,1 mm erfordern. Servoelektrische Abkantpressen liefern Präzision ohne Hydrauliköl-Abfall, was ESG-Zielen entspricht und EU-Innovationsfondssubventionen anzieht. Unterdessen gewinnen Hilfskategorien – Entgraten, Oberflächenbearbeitung, autonome Materialhandhabung – an Dynamik, da Betriebe Arbeitskräftesubstitution und Zykluszeit-Komprimierung anstreben. Bis 2030 sollen integrierte Arbeitszellen, die Schneid-, Umform- und Schweißmodule unter einem einzigen IoT-Dach verbinden, ein Drittel der Neulinieninstallationen ausmachen und die Beschaffung von diskreten Maschinen zu vernetzten Ökosystemen im Europäischen Markt für Metallbearbeitungsmaschinen neu definieren.

Nach Endverbraucherbranche: Automobil dominiert, Luft- und Raumfahrt wächst stark

Automobil und Transport hielten 2024 29,1 % der Nachfrage und spiegeln die regionale Umrüstung von Verbrennungsplattformen auf batterieelektrische Architekturen wider. Deutsche Automobilhersteller stellten 2024 9 Milliarden USD Investitionsausgaben für Upgrades der Elektrofahrzeug-Karosserie-in-Weiß bereit, von denen rund 30 % direkt in Laserschneid- und Roboterschweißgeräte flossen. Der Übergang zu mehreren Elektrofahrzeug-Varianten mit geringem Volumen begünstigt flexible Automatisierung und Schnellwechselwerkzeuge gegenüber dedizierten Transferlinien. Gegenwind im Bausektor kürzte kurzfristige Aufträge 2024, doch öffentliche Bahnelektrifizierungsprojekte und Offshore-Windfundamente bieten ein Gegengewicht.

Die Ausgaben für Luft- und Raumfahrt sowie Verteidigung steigen am schnellsten mit einer CAGR von 7,31 % bis 2030, da Airbus 75 A320-Bauten pro Monat anstrebt und NATO-Mitglieder Beschaffungspipelines ausweiten. Dieses Segment erfordert 5-Achs-CNC-Bearbeitungszentren, Laserstrahlschweißen und Rührreibschweißfähigkeiten, um strenge Ermüdungslebensdauer- und Rückverfolgbarkeitsstandards zu erfüllen. Öl- und Gasakteure schwenken auf erneuerbare Infrastruktur um, insbesondere Offshore-Wind-Monopile, die Dickplatten-Plasmaschneiden und Unterpulverschweißen erfordern. Schwermaschinenhersteller repatriieren die Produktion für Lieferkettenresilienz und stärken die Basisgerätennachfrage. Nischensegmente – Bahn, Marine und Haushaltsgeräte – wachsen im Einklang mit dem Gesamtmarkt, hinken jedoch oft bei der Automatisierung hinterher und bieten Nachrüstmöglichkeiten für Anbieter im Europäischen Markt für Metallbearbeitungsmaschinen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland behielt 2024 28,6 % des regionalen Umsatzes, gestützt durch seinen dichten Mittelstand-Werkzeugmaschinencluster, Tier-1-Automobilzulieferer und eine florierende Luft- und Raumfahrtkomponentenbasis. Die Bundesregierung kofinanzierte 1,32 Milliarden USD für fortschrittliche Geräte im Rahmen der „Industriestrategie 2030” mit Schwerpunkt auf der Integration digitaler Zwillinge und Energieüberwachung. Hohe Strompreise lagen jedoch Anfang 2024 im Durchschnitt bei 0,22 USD pro kWh, und Fachkräftevakanzen überstiegen 8 %, was viele Hersteller dazu veranlasste, auf energieeffiziente Faserlaser und servoelektrische Abkantpressen umzuschwenken. Trotz dieser Hürden bleibt Deutschland der Maßstab für die Implementierung von Industrie 4.0, wobei mehr als 30 % der Schneidlinien nun mit Cloud-Analyseplattformen verbunden sind.

Spanien soll bis 2030 mit einer CAGR von 7,55 % wachsen – der schnellsten in Europas Markt für Metallbearbeitungsmaschinen –, unterstützt durch Elektrofahrzeug-Batteriemodulwerke in Extremadura und Katalonien sowie Luft- und Raumfahrt-Zerspanungscluster in der Nähe von Sevilla. Das PERTE-VEC-Programm leitet 4,73 Milliarden USD in die Automobilmodernisierung, von denen rund ein Viertel für Fertigungs- und Automatisierungsupgrades vorgesehen ist. Hersteller nutzen niedrigere Arbeitskosten – etwa 60 % des deutschen Niveaus – und Solar-Stromabnahmeverträge zu 0,09 USD pro kWh, um Kostenpositionen zu schärfen. Italien folgt, wobei Emilia-Romagna und Lombardei in 5-Achs-Bearbeitungszentren investieren, die auf Baumaschinen- und Landmaschinenhersteller abzielen. Das Vereinigte Königreich und Frankreich navigieren durch Post-Brexit-Reibungen bzw. Luft- und Raumfahrt-Hochläufe, während mittel- und osteuropäische Länder vom Nearshoring profitieren, da Zulieferer Nähe-Hubs einrichten, um lokale Inhaltsanforderungen zu erfüllen.

Regulatorische Konvergenz ist erkennbar. ISO-3834-Dokumentation und CE-Kennzeichnung gemäß der Maschinenverordnung erfordern nun Echtzeit-Qualitätsvalidierung, was die Compliance-Hürden für Betriebe ohne IoT-Datenerfassung erhöht. Deutschlands Interoperabilitätsstandards der Plattform Industrie 4.0, die 2024 veröffentlicht wurden, erleichtern die Kommunikation zwischen verschiedenen Anbietern und beschleunigen Legacy-Nachrüstungen. Infolgedessen spaltet sich der Kontinent in digital reife Hersteller und Nachzügler auf, die auf externe Systemintegratoren angewiesen sind – eine Kluft, die die Lieferantenauswahl beeinflusst und die Konsolidierung im Europäischen Markt für Metallbearbeitungsmaschinen beschleunigt.

Wettbewerbslandschaft

Der Europäische Markt für Metallbearbeitungsmaschinen weist eine moderate Konzentration auf, wobei die Top-10-OEMs rund 55–60 % des Umsatzes 2024 ausmachen, ohne dass ein einzelnes Unternehmen einen Marktanteil von 12 % überschreitet. Japanische und deutsche Werkzeugmaschinenführer wie TRUMPF, Bystronic, Amada, DMG MORI und Mazak verteidigen installierte Basis-Serviceverträge und führen gleichzeitig Cloud-Dashboards und Abonnements für vorausschauende Wartung ein. Robotikspezialisten – KUKA, FANUC, ABB – dringen tiefer ein, indem sie Laserschneiden, Biegen und Schweißen in schlüsselfertige Zellen bündeln, die das Inbetriebnahmerisiko reduzieren. Dieses Eindringen zwingt traditionelle Hersteller, vollständige Automatisierungsstacks anzubieten oder mit Integratoren zu kooperieren, was den Wettbewerbsschwerpunkt von der Spindeldrehzahl auf Software-Konnektivität verlagert.

Strategische Schritte konzentrieren sich auf Kapazitätserweiterung und Fusionen und Übernahmen. TRUMPF stellte 165 Millionen USD bereit, um die Faserlaserproduktion an seinem Ditzinger Campus um 30 % zu steigern, und setzt auf die Dickplattenachfrage von Offshore-Wind-Monopilen. Lincoln Electrics Übernahme von Tecnomatic im Jahr 2025 vertieft seinen europäischen schlüsselfertigen Schweißfußabdruck und beschleunigt die Einführung Cloud-verbundener Stromquellen. ABBs autonomer mobiler Roboter OmniVance vereint Materialhandhabung und Schweißen in einer einzigen Station, reduziert die Rüstzeit um 40 % und zielt auf flächenbeschränkte KMU ab. Anbieter umwerben auch mittelständische Hersteller über modulare IoT-Nachrüstungen – LVDs ISO-14001-Zertifizierung 2025 unterstreicht eine breitere Hinwendung zu Nachhaltigkeitsnachweisen in Ausschreibungsprozessen.

Wachstumspotenziale entstehen bei osteuropäischen und iberischen Herstellern, denen das Kapital für vollständige Linienauffrischungen fehlt, die aber mit Datenverfolgbarkeitsanforderungen konfrontiert sind. Kleinere OEMs wie Prima Industrie und LVD erschließen Nischenanteile mit Lasersystemen, die für Hochmix-Kleinserienläufe optimiert sind und mit der Fragmentierung der Elektrofahrzeug-Varianten im Automobilbereich übereinstimmen. Software-orientierte Startups liefern Werkzeuge für digitale Zwillinge und generatives Design, die Ausschuss durch Optimierung von Werkzeugpfaden reduzieren – Fähigkeiten, die zunehmend in OEM-Angebote gebündelt werden. Da Private-Equity-Gruppen unterdimensionierte Betriebe zu regionalen Plattformen konsolidieren, verschiebt sich die Verhandlungsmacht zugunsten von Geräteanbietern, die standardisierte Schulungen, Finanzierung und Cloud-Analysen anbieten, und gestaltet künftige Wertpools im Europäischen Markt für Metallbearbeitungsmaschinen neu.

Marktführer der Europäischen Metallbearbeitungsmaschinen-Branche

TRUMPF

Bystronic

Amada

DMG MORI

Mazak

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: TRUMPF kündigte eine Erweiterung der Faserlaserproduktion in Ditzingen, Deutschland, im Wert von 165 Millionen USD an, mit dem Ziel einer Kapazitätssteigerung von 30 % bis 2027 für Dickplatten-Schneidanwendungen in der Offshore-Wind- und Schwermaschinentechnik.

- Februar 2025: ABB Robotics führte in Europa den autonomen mobilen Roboter OmniVance ein, der Materialhandhabung und Roboterschweißen in einer einzigen schlüsselfertigen Zelle für flächenbeschränkte KMU kombiniert.

- Januar 2025: Lincoln Electric übernahm das in Italien ansässige Unternehmen Tecnomatic, um sein schlüsselfertiges Automatisierungsservicenetzwerk zu erweitern und die Einführung Cloud-verbundener Schweißanalysen zu beschleunigen.

Berichtsumfang des Europäischen Marktes für Metallbearbeitungsmaschinen

| Automatisch |

| Halbautomatische Geräte |

| Manuelle Geräte |

| Schneidgeräte | Laserschneiden |

| Plasmascheiden | |

| Wasserstrahlschneiden | |

| Autogenbrennschneiden | |

| Zerspanungsgeräte | |

| Umformgeräte | |

| Schweißgeräte | |

| Sonstige Gerätetypen |

| Automobil und Transport |

| Bau und Infrastruktur |

| Öl und Gas / Energie |

| Luft- und Raumfahrt sowie Verteidigung |

| Schwermaschinenbau und Industrieausrüstung |

| Sonstige |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Automatisierungsgrad | Automatisch | |

| Halbautomatische Geräte | ||

| Manuelle Geräte | ||

| Nach Gerätetyp | Schneidgeräte | Laserschneiden |

| Plasmascheiden | ||

| Wasserstrahlschneiden | ||

| Autogenbrennschneiden | ||

| Zerspanungsgeräte | ||

| Umformgeräte | ||

| Schweißgeräte | ||

| Sonstige Gerätetypen | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Bau und Infrastruktur | ||

| Öl und Gas / Energie | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Schwermaschinenbau und Industrieausrüstung | ||

| Sonstige | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Europäischen Marktes für Metallbearbeitungsmaschinen?

Die Marktgröße des Europäischen Marktes für Metallbearbeitungsmaschinen beträgt 2025 16,52 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate der Nachfrage nach Metallbearbeitungsmaschinen bis 2030?

Der Umsatz soll mit einer CAGR von 6,19 % wachsen und bis 2030 22,31 Milliarden USD erreichen.

Welches Land ist der größte Käufer von Metallbearbeitungsmaschinen in Europa?

Deutschland führt mit einem Umsatzanteil von 28,6 %, gestützt durch ein dichtes Werkzeugmaschinenökosystem und eine starke Automobilnachfrage.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Schweißgeräte sollen dank Luft- und Raumfahrt- sowie Batteriepack-Anwendungen mit einer CAGR von 7,09 % wachsen.

Welcher Schlüsselfaktor treibt Investitionen in automatische Fertigungslinien an?

Sinkende Roboterpreise in Verbindung mit strengeren Rückverfolgbarkeitsanforderungen verkürzen Amortisationszeiten und fördern die Übernahme in europäischen Werken.

Wie beeinflussen Energiekosten die Gerätewahl?

Hohe Strompreise drängen Betriebe zu Faserlaserschneiden und servoelektrischen Abkantpressen, die den Energieverbrauch um bis zu 50 % senken.

Seite zuletzt aktualisiert am: