Größe und Marktanteil des Marktes für Schneidmaschinen und -ausrüstungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

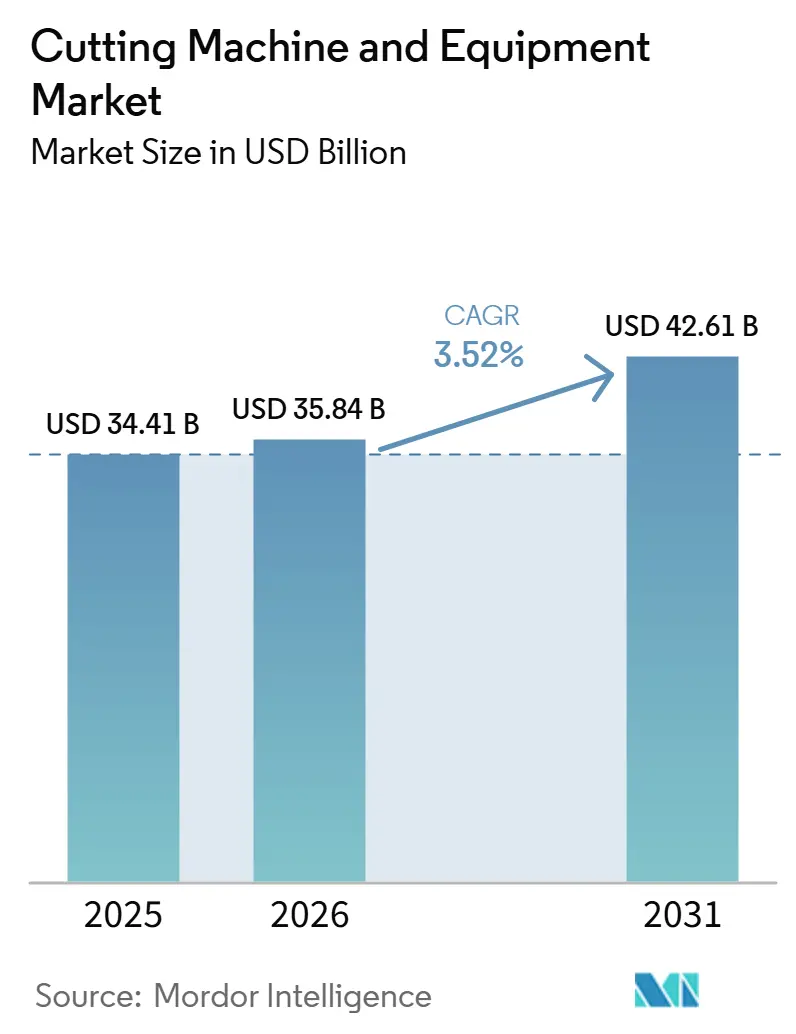

| Marktgröße (2026) | 35.84 Milliarden US-Dollar |

| Marktgröße (2031) | 42.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.52% CAGR |

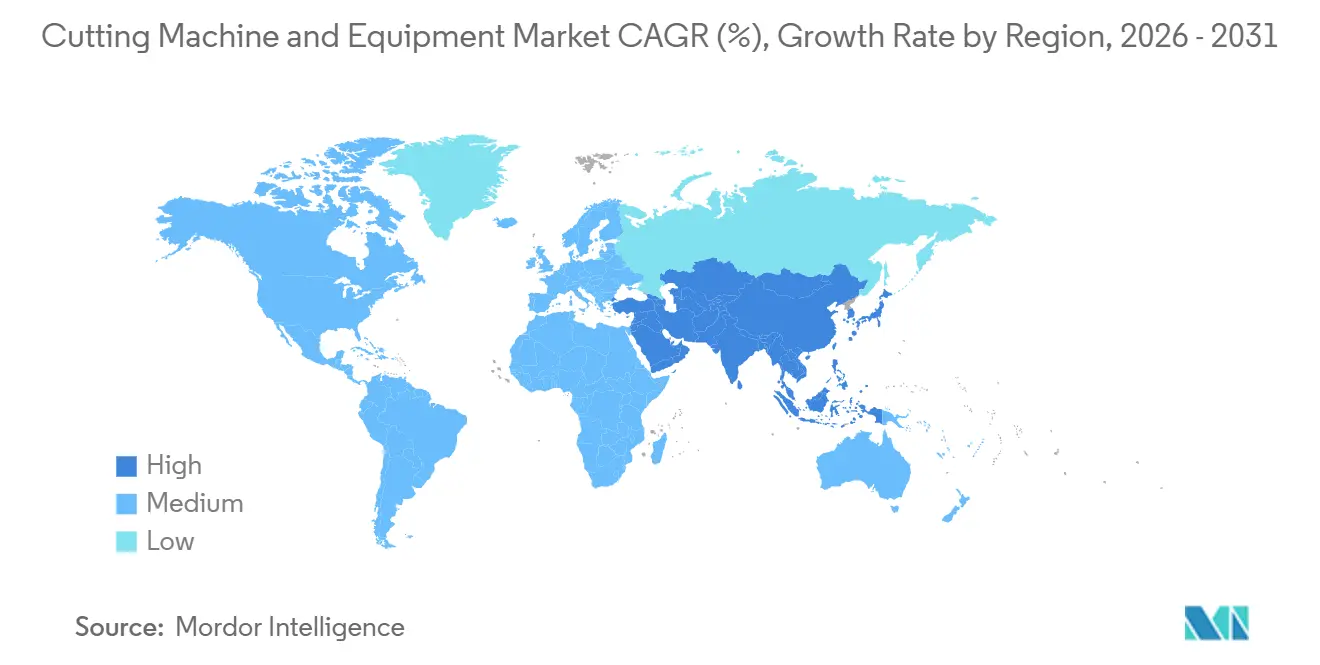

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

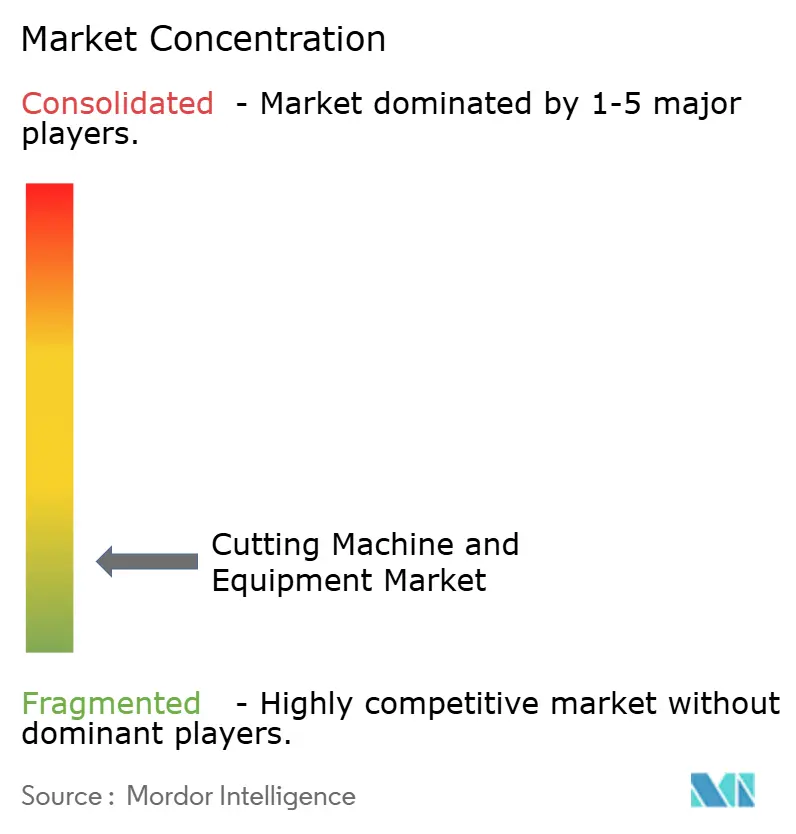

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schneidmaschinen und -ausrüstungen von Mordor Intelligence

Die Marktgröße für Schneidmaschinen und -ausrüstungen wird voraussichtlich von 34,41 Milliarden USD im Jahr 2025 und 35,84 Milliarden USD im Jahr 2026 auf 42,61 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,52 % zwischen 2026 und 2031 entspricht.

Der Markt für Schneidmaschinen und -ausrüstungen tritt in eine stabilere Phase ein, da Käufer ihre Ausgaben auf Systeme verlagern, die Ausbeute, Kantenqualität und Durchsatz in anspruchsvollen Produktionsumgebungen verbessern, anstatt lediglich auf eine breite Volumenexpansion zu setzen. Rüstungsbeschaffung, Schiffbauprogramme, die Fertigung von Wasserstoffanlagen und der Bau von Batteriefabriken verschaffen dem Markt für Schneidmaschinen und -ausrüstungen eine beständige Auftragsbasis, die weniger anfällig für kurzfristige Nachfrageschwankungen bei der Standard-Blechfertigung ist. Der Wechsel von CO₂- und Flammensystemen zu Faserlaser-Plattformen unterstützt ebenfalls das Umsatzwachstum, da Käufer für geringeren Stromverbrauch, engere Prozesskontrolle und bessere Kompatibilität mit zunehmend strengeren Produktionsstandards zahlen. Das Wettbewerbsbild wird ungleichmäßiger, da europäische und japanische Premiumanbieter die Software- und Serviceintegration vertiefen. Gleichzeitig bauen chinesische Hersteller ihre Präsenz im mittleren und Schwerblechsegment mit stärkeren technischen Fähigkeiten als in früheren Zyklen aus. Stromkostendruck, kohlenstoffbezogene Compliance-Kosten, Engpässe bei Bewegungssteuerungen und Risiken durch Kühlmittelvorschriften prägen ebenfalls den Investitionszeitpunkt im gesamten Markt für Schneidmaschinen und -ausrüstungen, insbesondere für Betreiber, die noch energieintensive Altprozesse betreiben.

Wichtigste Erkenntnisse des Berichts

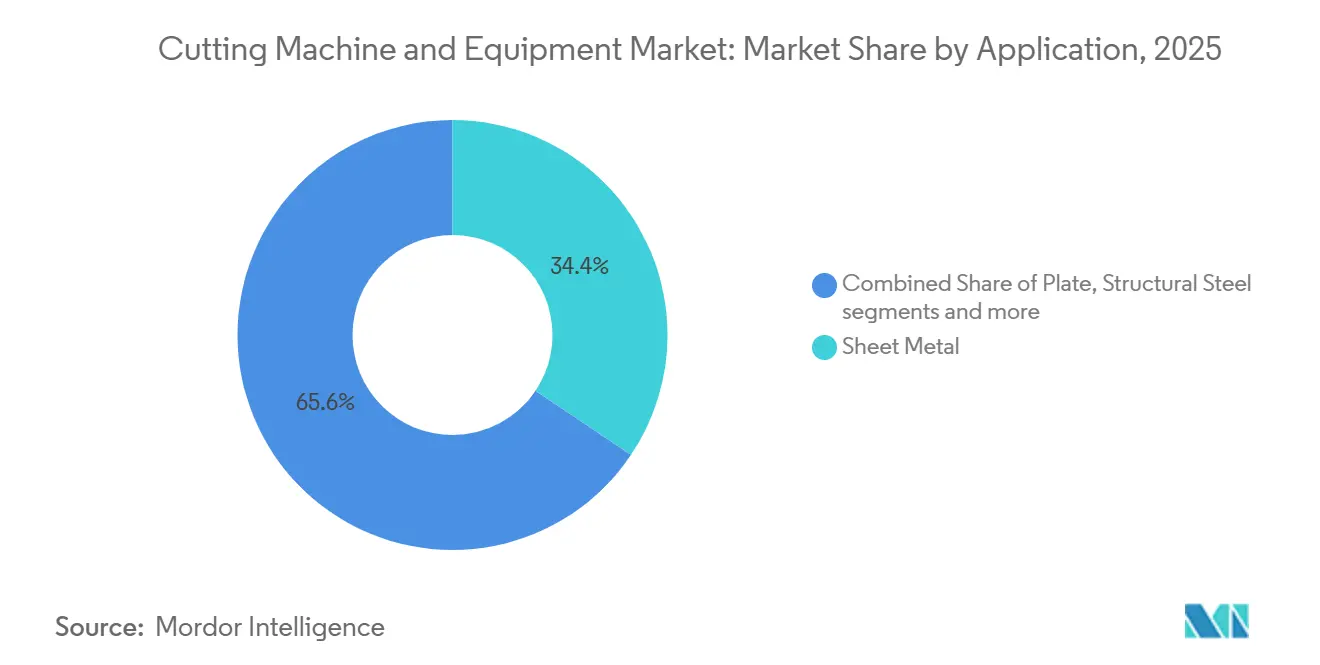

- Nach Anwendung hielt Blech im Jahr 2025 einen Marktanteil von 34,4 % am Markt für Schneidmaschinen und -ausrüstungen, während Rohr und Rohrleitung bis 2031 voraussichtlich mit einer CAGR von 4,1 % wachsen wird.

- Nach Technologie hielt Laser im Jahr 2025 einen Marktanteil von 41,7 % an der Marktgröße für Schneidmaschinen und -ausrüstungen und wird bis 2031 voraussichtlich mit einer CAGR von 4,5 % wachsen.

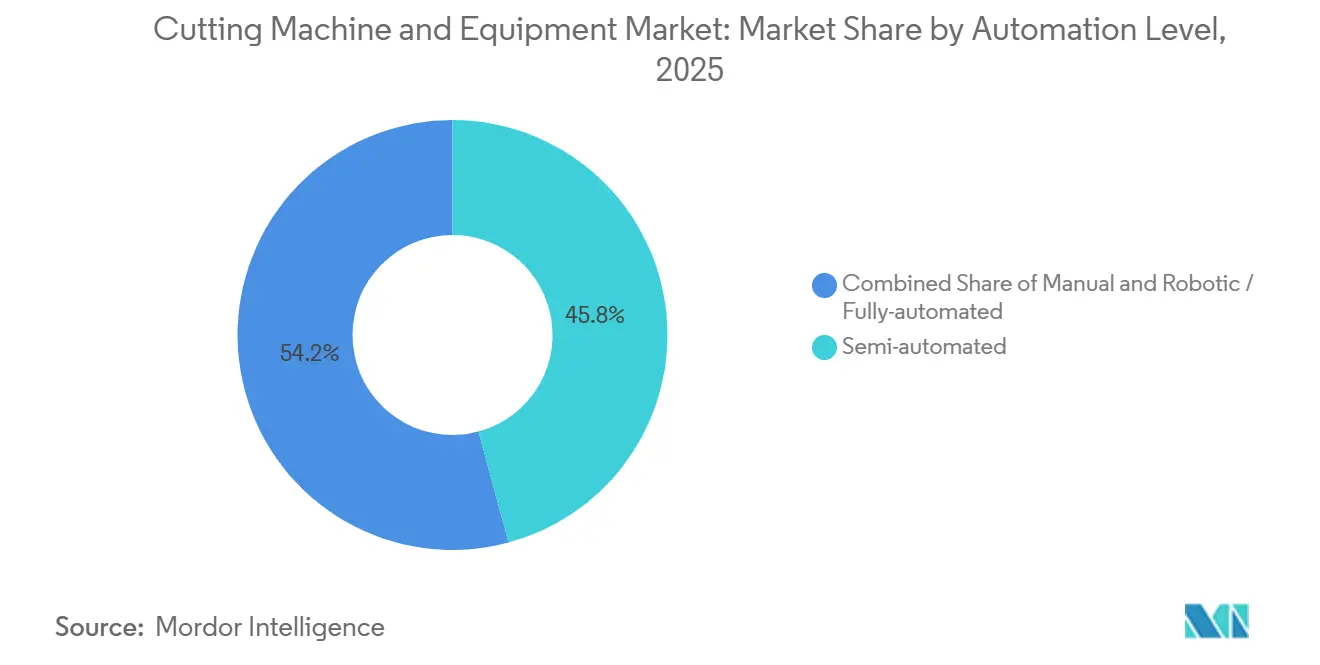

- Nach Automatisierungsgrad entfielen im Jahr 2025 45,8 % des Umsatzes auf halbautomatische Systeme, während robotergestützte/vollautomatische Systeme bis 2031 voraussichtlich mit einer CAGR von 4,8 % wachsen werden.

- Nach Endverbraucherbranche hielt die Automobilindustrie im Jahr 2025 einen Umsatzanteil von 30,9 %, während Luft- und Raumfahrt & Verteidigung bis 2031 voraussichtlich mit einer CAGR von 5,2 % wachsen wird.

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Umsatzanteil von 47,7 %, und er wird voraussichtlich auch am schnellsten wachsen, mit einer CAGR von 4,4 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schneidmaschinen und -ausrüstungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Globaler Verteidigungs- und Schiffbau-Aufrüstungszyklus treibt Auftragsanstieg für Dickblech-Schneidsysteme | +0.8% | Global, konzentriert in NATO-Europa, Nordamerika, Südkorea und Australien | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach Platten aus Gigafabriken und Wasserstoff-Elektrolyseuren | +0.7% | Global, mit Asien-Pazifik als führender Region bei Gigafabriken und Europa als führender Region bei Wasserstoff-Stahlinvestitionen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck beschleunigt den Wechsel zu energieeffizienten Faserlasern | +0.6% | Global, am stärksten in Europa und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Initiativen treiben die Einführung von Hochleistungslasern voran, geschützt durch Stickstoff für schlackenarme Ergebnisse | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Onshore-Windflügel-Mandate in der Kreislaufwirtschaft treiben den Anstieg der Nachfrage nach Verbundwerkstoff-Schneidlösungen | +0.4% | Europa, Nordamerika, China und Indien | Langfristig (≥ 4 Jahre) |

| Präzise Nachbearbeitung nach dem Drucken wird entscheidend, da die additive-subtraktive Hybridfertigung skaliert | +0.3% | Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Verteidigungs- und Schiffbau-Aufrüstungszyklus treibt Auftragsanstieg für Dickblech-Schneidsysteme

Die globalen Militärausgaben erreichten im Jahr 2025 2.887 Milliarden USD, und die europäischen Ausgaben stiegen um 14 % auf 864 Milliarden USD, was die adressierbare Basis für die Nachfrage nach Schwerfabrikationsausrüstungen erheblich erweiterte.[1]Stockholmer Internationales Friedensforschungsinstitut, "Globale Militärausgaben steigen weiter, da europäische und asiatische Ausgaben zunehmen," SIPRI, sipri.org Die europäischen NATO-Verbündeten und Kanada erhöhten ihre gemeinsamen Ausgaben im Jahr 2025 auf mehr als 571 Milliarden USD, nachdem sich das Bündnis verpflichtet hatte, bis 2035 auf 5 % des BIP hinzuarbeiten, was die langfristige Beschaffungstransparenz zur Unterstützung des Marktes für Schneidmaschinen und -ausrüstungen stärkt. Der US-Verteidigungshaushalt für das Haushaltsjahr 2026 weist 47,4 Milliarden USD für den Schiffbau und die Umrüstung der Marine zu und finanziert 19 neue Kampfschiffe, die dicke Marinestahlplatten erfordern, die auf enge Toleranzen zugeschnitten sind.[2]US-Kongressforschungsdienst, "Marinestruktur und Schiffbaupläne: Hintergrund und Fragen für den Kongress," US-Kongress, congress.gov Dies ist über direkte Verteidigungsverträge hinaus bedeutsam, da zertifizierter Militärstahl die Kapazitäten der Premiumstahlwerke beansprucht und kommerzielle Blechverarbeiter mit knapperen Liefermengen und höheren Inputkosten konfrontiert. Als Reaktion darauf bevorzugen Käufer im Markt für Schneidmaschinen und -ausrüstungen schnellere und ertragreichere Systeme, die die Margen pro verarbeiteter Tonne schützen können, während Südkorea und Australien dem globalen Marinebeschaffungszyklus weitere Tiefe verleihen.

Anstieg der Nachfrage nach Platten aus Gigafabriken und Wasserstoff-Elektrolyseuren

Die weltweit installierte Elektrolyseurkapazität stieg zwischen 2021 und 2025 von 0,6 GW auf 4,9 GW, während die Fertigungskapazität 57 GW pro Jahr erreichte und damit die Fertigungsbasis erweiterte, die den Markt für Schneidmaschinen und -ausrüstungen speist. Im 1-MW-Maßstab benötigt jeder alkalische Elektrolyseur-Stack je nach Konfiguration 4.365 kg bis 13.095 kg Stahl, sodass jede Kapazitätserweiterung in reale Blechschneidnachfrage übersetzt wird und nicht nur in abstrakte Kapitalausgaben. Europa war für mehr als 70 % der neuen Investitionen in wasserstoffbasierte Stahlherstellung verantwortlich.[3]Nach Segmenttyp Größtes Segment Anteil 2025 Schnellstes Segment CAGR Nach Anwendung Blech 34,4 % Rohr und Rohrleitung 4,1 % Nach Technologie Laser 41,7 % Laser 4,5 % Nach Automatisierungsgrad Halbautomatisch 45,8 % Robotergestützt / Vollautomatisch 4,8 % Nach Endverbraucherbranche Automobil 30,9 % Luft- und Raumfahrt & Verteidigung 5,2 % Nach Geografie Asien-Pazifik 47,7 % Asien-Pazifik 4,4 % Nach Segmenttyp Größtes Segment Anteil 2025 Schnellstes Segment CAGR Nach Anwendung Blech 34,4 % Rohr und Rohrleitung 4,1 % Nach Technologie Laser 41,7 % Laser 4,5 % Nach Automatisierungsgrad Halbautomatisch 45,8 % Robotergestützt / Vollautomatisch 4,8 % Nach Endverbraucherbranche Automobil 30,9 % Luft- und Raumfahrt & Verteidigung 5,2 % Nach Geografie Asien-Pazifik 47,7 % Asien-Pazifik 4,4 % Im Jahr 2024 investierte die Region fast 15 Milliarden USD in saubere Industrietechnologien, wobei 80 % auf Stahldekarbonisierungsprojekte entfielen, was die Region in den Mittelpunkt der kurzfristigen Präzisionsblechnachfrage stellt. Batteriefabriken fügen eine weitere Ebene hinzu, da Gehäuse, Rahmen und Kühlkomponenten große Mengen an geschnittenem Stahl und Aluminium über viele Unterbaugruppen hinweg erfordern. Der Markt für Schneidmaschinen und -ausrüstungen profitiert davon, weil Elektrolyseur- und Gigafabrik-Käufer Kantenqualität und Handhabungspräzision spezifizieren, die Standard-Plasma- und Flammensysteme nicht konsistent liefern können, was die Nachfrage in Richtung fortschrittlicher Laser- und Wasserstrahlplattformen lenkt.

Nachhaltigkeitsdruck beschleunigt den Wechsel zu energieeffizienten Faserlasern

Faserlaser arbeiten mit einer Wandsteckdosen-Effizienz von 30 % bis 45 %, verglichen mit 8 % bis 12 % bei CO₂-Systemen und 3 % bis 5 % bei Nd:YAG-Systemen, und bieten dem Markt für Schneidmaschinen und -ausrüstungen einen klaren effizienzgetriebenen Modernisierungspfad. Die Technologielücke senkt den Stromverbrauch pro Arbeitseinheit um 20 % bis 30 %, was für Mehrschicht-Fertigungsbetriebe wichtig ist, die hohe Stromrechnungen und engere Kundenpreise verwalten. Kanadas Steuergutschrift für saubere Technologiefertigung aus dem Jahr 2025 gewährt eine Gutschrift von 30 % auf förderfähige Maschineninvestitionen, was die Amortisationsrechnung für Faserlaserkäufe verbessert und die Zurückhaltung gegenüber Premiumsystempreisen verringert. Die Internationale Energieagentur berichtete, dass sich die globale Energieeffizienz im Jahr 2025 von 1 % im Jahr 2024 auf 1,8 % verbessert hat und dass industrielle Elektrifizierungsmaßnahmen zu dieser Verbesserung beigetragen haben, was das anhaltende Interesse an der Lasermodernisierung unterstützt. Im gesamten Markt für Schneidmaschinen und -ausrüstungen bedeutet dies, dass der Wechsel zum Faserlaser nicht nur ein Ersatzzyklus ist, sondern auch zu einer Kostensteuerungs- und Compliance-Entscheidung wird.

Netto-Null-Initiativen treiben die Einführung von Hochleistungslasern voran, geschützt durch Stickstoff für schlackenarme Ergebnisse

Dekarbonisierungsprogramme in der Fertigung verändern die Wahl der Schneidgase, und stickstoffgeschütztes Hochleistungslaserschneiden gewinnt an Bedeutung, da es sowohl bessere Kantenqualität als auch weniger Nacharbeit unterstützt. TRUMPF stellte im März 2026 den TruLaser Tube 7000 mit 9 kW Faserlaser-Leistung und Stickstoff-Schneidgas vor, der eine bis zu 30 % höhere Produktivität und bis zu 150 % höhere Vorschubgeschwindigkeiten als die Vorgängergeneration bei der Bearbeitung von Baustahl-Rohren liefert. Stickstoffschutz reduziert die Oxidation an der Schnittkante, verringert den nachgelagerten Schleif- und Nacharbeitsaufwand und verbessert die gesamte Materialausnutzung. Die Fit-for-55-Politikrichtung der Europäischen Union erhöht den Druck auf Hersteller, emissionsärmere Produktionsentscheidungen zu dokumentieren, und sauberere Schneidabläufe passen zu diesem Bedarf, selbst wenn Käufer noch auf Kosten fokussiert sind. TRUMPFs X-Blast-2.0-Düse vom Mai 2026 zeigt auch, dass sich der Markt für Schneidmaschinen und -ausrüstungen in Richtung Lösungen bewegt, die Nachhaltigkeit mit direkten Kosteneinsparungen verbinden, da sie es ermöglicht, Druckluft in Automobilanwendungen mit Warmumformung durch Stickstoff zu ersetzen, was die Schneidkosten um 75 % senkt und die Bauteilkosten um bis zu 20 % reduziert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile industrielle Stromtarife belasten die Betriebsmargen von Laserbetrieben mit mehr als 15 kW | -0.5% | Europa, Japan und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Bewegungssteuerungen in Halbleiterqualität verzögern die Lieferung fortschrittlicher CNC-Portale | -0.4% | Global, mit Störungsschwerpunkten in Japan, Deutschland und China | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende PFAS-Kühlmittelverbote erhöhen die Nachrüstkosten für Abrasiv-Wasserstrahl-Anlagen | -0.3% | Europäische Union, Kanada, die Vereinigten Staaten und Australien | Mittelfristig (2–4 Jahre) |

| EU-CBAM-Kohlenstoffzölle belasten energieintensive Plasma-/Flammenprozesse | -0.2% | Europäische Union und Exporteure in die Europäische Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile industrielle Stromtarife belasten die Betriebsmargen von Laserbetrieben mit mehr als 15 kW

Hochleistungs-Faserlasersysteme über 15 kW verbrauchen einschließlich Kühler und Hilfssysteme 30–60 kWh pro Betriebsstunde, was Stromkosten zu einer direkten Margenvariable für den Markt für Schneidmaschinen und -ausrüstungen macht. Der nationale Durchschnittspreis für Industriestrom in den Vereinigten Staaten wird für 2026 auf 8,54 Cent pro kWh prognostiziert, was erklärt, warum nordamerikanische Nutzer eine andere Kostenstruktur haben als viele europäische Betriebe. Die US-amerikanischen Großhandelsstrompreise stiegen im Jahr 2025 um mehr als 12 %, da die Erdgaskosten stiegen und die Nachfrage von Rechenzentren mehr Strom aus dem Netz zog, was darauf hindeutet, dass der Energiedruck sich auch in wettbewerbsfähigeren Regionen ausbreitet. Diese Kostenlücke beeinflusst die Beschaffung, da multinationale Hersteller Lieferantenstandorte nicht nur nach Arbeits- und Logistikkosten vergleichen, sondern auch nach der Anfälligkeit für Energiepreisschwankungen. Der Markt für Schneidmaschinen und -ausrüstungen verzeichnet daher eine stärkere Nachfrage nach effizienten Lasersystemen, aber auch langsamere Modernisierungsentscheidungen von Betrieben, die steigende Betriebskosten nicht an Kunden weitergeben können.

Engpässe bei Bewegungssteuerungen in Halbleiterqualität verzögern die Lieferung fortschrittlicher CNC-Portale

Der Markt für Schneidmaschinen und -ausrüstungen ist nach wie vor auf hochpräzise Bewegungssteuerungshardware angewiesen, und Engpässe bei Steuerungskomponenten verlängern die Maschinenlieferzeiten für fortschrittliche CNC-Systeme. Japanische CNC-Lieferzeiten verlängerten sich im Jahr 2026 auf 6 Monate, und mehr als 67 % der hochpräzisen Mehrachsen-Steuerungen sind auf FPGA-basierte Signalverarbeitungseinheiten angewiesen, was die Konzentration der Lieferkette unterstreicht. Außerdem sank die Zuteilung für die Xilinx-Artix-7-Familie, da Halbleiterfabriken die Produktion von KI-Beschleunigern priorisierten, was Käufer von Präzisionsportalen Lieferfenstern von 24 bis 30 Wochen aussetzte. Diese Verzögerung ist bedeutsam, da die Umgestaltung auf alternative Steuerungsarchitekturen die Qualifizierungskosten erhöht und eine Neuzertifizierung nach internationalen Werkzeugmaschinengenauigkeitsstandards auslösen kann. Im Markt für Schneidmaschinen und -ausrüstungen verwandelt dies ein Versorgungsproblem in ein Preis- und Markteinführungszeitproblem, insbesondere für mittelständische Erstausrüster, die keine vorqualifizierten Alternativen für den kommerziellen Einsatz bereit haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Blech verankert das Volumen, während Rohr und Rohrleitung beschleunigt

Blech hielt im Jahr 2025 einen Marktanteil von 34,4 % am Markt für Schneidmaschinen und -ausrüstungen und bleibt damit durch wiederkehrende Nachfrage nach Automobilkarosserien, Elektrogehäusen und HLK-Komponenten im Mittelpunkt der Umsatzgenerierung. Der Markt für Schneidmaschinen und -ausrüstungen ist nach wie vor auf dieses Segment als Grundlage für die Auslastung angewiesen, da diese Aufträge häufig, standardisiert und eng mit der allgemeinen Fertigungsaktivität verbunden sind. Diese Stabilität ist wichtig, wenn speziellere Anwendungen in schärferen Zyklen verlaufen, da blechbasierte Arbeiten die Maschinenflotten über eine breitere Kundenbasis hinweg produktiv halten. Dies erklärt auch, warum Anbieter weiterhin hart um Durchsatz, Verschachtelungsgenauigkeit und Serviceunterstützung bei der Standard-Flachteilverarbeitung konkurrieren.

Rohr und Rohrleitung ist das am schnellsten wachsende Anwendungssegment. Es wird bis 2031 voraussichtlich mit einer CAGR von 4,1 % wachsen, was die stärkere Nachfrage nach Türmen für erneuerbare Energien, leichten Fahrzeugstrukturen und Stahlbaufertigung widerspiegelt. TRUMPFs TruLaser Tube 7000 vom März 2026 unterstützt diesen Wandel mit automatisiertem Fasenschneiden und bis zu 150 % höheren Vorschubgeschwindigkeiten als sein Vorgänger, was zeigt, dass Anbieter erhebliche Entwicklungsanstrengungen in die Rohrverarbeitung investieren. Han's Laser lieferte im März 2026 auch seinen WTX15055T-Ultragrossrohr-Schneider für Rohre bis zu 550 mm, was auf eine steigende Nachfrage aus Offshore-, Petrochemie- und Schiffbauumgebungen hindeutet. Die Plattenverarbeitung zieht ebenfalls mehr Faserlaser-Investitionen an, da sich verteidigungsbezogene Spezifikationen verschärfen, während Stahlbau und kleinere Kategorien für fortschrittliche Materialien durch Infrastruktur-, Elektrofahrzeug- und Luft- und Raumfahrtfertigungsnachfrage Breite in den Markt für Schneidmaschinen und -ausrüstungen bringen.

Nach Technologie: Faserlaser baut seine Führung aus, während Nischentechnologien ihren Platz verteidigen

Laser hielt im Jahr 2025 einen Marktanteil von 41,7 % und hatte damit die größte Position innerhalb der Technologielandschaft. Dieses Niveau des Marktanteils im Markt für Schneidmaschinen und -ausrüstungen zeigt, dass Lasersysteme über ein breites Spektrum von Fertigungsanforderungen hinweg die bevorzugte Wahl bleiben. Die Nachfrage bleibt stabil, da Laserplattformen hohe Schneidgenauigkeit, sauberere Kanten und bessere Prozesskonsistenz bei der Blech-, Rohr- und Präzisionsteilproduktion liefern. Ihr Einsatz passt auch gut zu automatisierten Produktionslinien, bei denen Wiederholbarkeit und Betriebszeit wichtiger sind als manuelle Eingriffe. Infolgedessen definieren Lasersysteme weiterhin das Wettbewerbszentrum des Marktes für Schneidmaschinen und -ausrüstungen.

Laser ist auch das am schnellsten wachsende Technologiesegment und wird bis 2031 voraussichtlich mit einer CAGR von 4,5 % wachsen. Dieses Tempo zeigt, dass Käufer Investitionen weiterhin in Richtung laserbasierter Plattformen verlagern, da Produktionsstandards strenger werden und Betriebseffizienz wichtiger wird. Das Segment profitiert von einer stetigen Einführung in der Automobil-, Luft- und Raumfahrt-, Elektrogeräte- und fortschrittlichen Fertigungsumgebungen, in denen Schnittqualität und Durchsatz den Ausgabewert direkt beeinflussen. Es profitiert auch von der breiteren Ablösung älterer Schneidanlagen durch Systeme, die eine stärkere Softwareintegration und höhere Produktivität unterstützen. Mit der Führung sowohl beim aktuellen Umsatzanteil als auch beim prognostizierten Wachstum bleibt Laser der wichtigste Technologietreiber in der Marktgrößenprognose für Schneidmaschinen und -ausrüstungen.

Nach Automatisierungsgrad: Arbeitskräftemangel beschleunigt den Einsatz von Roboterschneidzellen

Halbautomatische Systeme hielten im Jahr 2025 einen Marktanteil von 45,8 %, was zeigt, dass der Markt für Schneidmaschinen und -ausrüstungen noch von Käufern angeführt wird, die Personalreduzierung mit moderaten Kapitalbudgets in Einklang bringen. Dieses Format funktioniert gut für mittelgroße Lohnfertigungsbetriebe, da es die Abhängigkeit vom Bediener verringert, ohne ein vollständiges Roboterlayout oder eine umfangreiche Werksumgestaltung zu erfordern. Es bleibt auch die praktischste Brücke für Unternehmen, die eine bessere Wiederholbarkeit anstreben, aber noch gemischte Teilvolumina und wechselnde Auftragsprofile bearbeiten. In diesem Sinne dient die Halbautomatisierung weiterhin als Standard-Übergangsebene in weiten Teilen des Marktes für Schneidmaschinen und -ausrüstungen.

Robotergestützte und vollautomatische Systeme werden bis 2031 voraussichtlich mit einer CAGR von 4,8 % wachsen und sind damit das am schnellsten wachsende Segment dieses Marktes. Arbeitskräftemangel in der Präzisionsmetallverarbeitung in Deutschland, den Vereinigten Staaten und Japan verkürzt das Amortisationsfenster für Roboterzellen und treibt die Automatisierung von einem Effizienzwerkzeug zu einem Kontinuitätswerkzeug. ESABs ROBBI-Mobil-Cobot-System vom April 2026 spiegelt diese Veränderung wider, indem es auf kleinere Fertigungsbetriebe abzielt, die kompakte Automatisierung mit begrenztem Platzbedarf benötigen. TRUMPFs vernetztes TruMatic-5000-System, das auf der Blechexpo 2025 vorgestellt wurde, zeigt auch, wie sich der Markt für Schneidmaschinen und -ausrüstungen in Richtung integrierter Zellen bewegt, die Schneiden, Handhabung, Lagerung und Softwaresteuerung in einer einzigen Betriebseinheit kombinieren.

Nach Endverbraucherbranche: Automobil dominiert das Volumen, während Luft- und Raumfahrt beim Wachstum führt

Die Automobilindustrie hielt im Jahr 2025 einen Marktanteil von 30,9 % und war damit das größte Endverbrauchersegment im Markt für Schneidmaschinen und -ausrüstungen, angetrieben durch Volumennachfrage nach Karosseriestrukturen, Fahrwerksteilen, Gehäusen für Elektrofahrzeug-Batteriewannen und warmgeformten Sicherheitsbauteilen. Dieses Segment ist wichtig, da sein Umfang eine wiederkehrende Gerätenutzung in globalen Lieferketten unterstützt, selbst wenn sich Modellzyklen und Materialmischungen ändern. Es erzeugt auch starken Druck auf Lieferanten, die Verarbeitungskosten pro Teil zu senken, den Durchsatz zu verbessern und den Ausschuss unter Kontrolle zu halten. TRUMPFs X-Blast-2.0-Düse vom Mai 2026 reagiert direkt auf diesen Druck, indem sie die Schneidkosten um 75 % und die Bauteilkosten um bis zu 20 % bei Automobilanwendungen mit Warmumformung senkt.

Luft- und Raumfahrt & Verteidigung wird bis 2031 voraussichtlich mit einer CAGR von 5,2 % wachsen, was es zum am schnellsten wachsenden Endverbrauchersegment im Markt für Schneidmaschinen und -ausrüstungen macht. Dieses Wachstum resultiert aus der Verteidigungsaufrüstung, der Flottenerneuerung und dem verstärkten Einsatz von Titanlegierungen, Kohlefaserverbundwerkstoffen und Aluminium-Lithium-Materialien, die eine engere Maßkontrolle erfordern, als herkömmliche Thermosysteme in der Regel bieten. Bau, Infrastruktur und Lohnfertigungsbetriebe bleiben eine wichtige stabile Nachfragebasis, während der Schiffbau mit der Ausweitung von Marineprogrammen wieder an Bedeutung gewinnt. Die Vertragsaktualisierung der Fives Group mit Hyundai Steel im April 2026 zeigt auch, wie fortschrittliche Stahlverarbeitungsinvestitionen weiterhin nachgelagerte Fertigungsanforderungen unterstützen, die mit der Automobil- und verteidigungsnahen Fertigungsexpansion verbunden sind.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 einen Marktanteil von 47,7 % am Markt für Schneidmaschinen und -ausrüstungen und wird bis 2031 voraussichtlich mit einer CAGR von 4,4 % wachsen, was die Region im Mittelpunkt der globalen Nachfrage hält. China bleibt der Anker, da es 65 % der weltweit installierten und endgültig investitionsentschiedenen Elektrolyseurkapazität und fast 60 % der Elektrolyseur-Fertigungskapazität ausmacht, die beide direkt die Schwerfabrikationsnachfrage unterstützen. Dieser Fertigungsmaßstab gibt dem Markt für Schneidmaschinen und -ausrüstungen in Asien-Pazifik eine breite Basis in der Hardware für die Energiewende, der Metallverarbeitung und der exportorientierten Produktion. Indien entwickelt sich ebenfalls schneller, da der inländische Stahlverbrauch steigt und die politische Unterstützung die Investitionsrechnung für Investitionsgüter verbessert. Japan und Südkorea fügen Präzisionswert durch starke Lieferketten für Bewegungssteuerung und Optik hinzu und helfen der Region, hohe Volumennachfrage mit hochspezifizierter Produktionsfähigkeit zu kombinieren.

Europa bleibt ein wichtiger, aber komplexerer Teil des Marktes für Schneidmaschinen und -ausrüstungen im Jahr 2026. Deutschlands Militärausgaben stiegen im Jahr 2025 um 24 % auf 114 Milliarden USD, was die Nachfrage nach Schwerblechschneiden in gepanzerten Fahrzeug- und Marineprogrammen unterstützt. Der EU-Kohlenstoffgrenzausgleichsmechanismus trat 2026 in seine endgültige Phase ein, was die Compliance-Last auf kohlenstoffintensiven Stahlrouten erhöht und Lasersystemen eine stärkere Investitionsrechnung verschafft. Spanien, die nordischen Länder und das Vereinigte Königreich bleiben ebenfalls aktive Käufer, wobei die Fertigung von Offshore-Windkraftanlagen, die Luft- und Raumfahrtwartung und die hochauflösende Fertigung die Geräteanfrage unterstützen.

Nordamerika profitiert weiterhin von der Verteidigungsbeschaffung, der Rückverlagerung der Fertigung und Investitionen in Batteriefabriken, was den Markt für Schneidmaschinen und -ausrüstungen auf einem diversifizierten Fundament hält. Die US-amerikanische Schiffbauallokation von 47,4 Milliarden USD im Haushaltsjahr 2026 unterstützt eine mehrjährige Geräteanfrage für U-Boot- und Zerstörerprogramme. Kanada leistet Unterstützung durch Elektrofahrzeug-Lieferkettenprojekte und seine Steuergutschrift für saubere Technologiefertigung, was die Rechnung für den Ersatz älterer CO₂-Systeme durch Faserlaser verbessert. Südamerika, der Nahe Osten und Afrika sind heute noch kleinere Märkte. Dennoch zeigen Brasilien, Chile, Saudi-Arabien und Südafrika Nachfrage, die mit Infrastruktur, Bergbau, industrieller Diversifizierung und Investitionen in energieeffiziente Fertigung verbunden ist.

Wettbewerbslandschaft

Der Markt für Schneidmaschinen und -ausrüstungen ist fragmentierter Natur. Die Premium-Laser- und integrierten Automatisierungssegmente sind mäßig konzentriert um etablierte europäische und japanische Erstausrüster, die bei Softwaretiefe, Prozessstabilität und Servicereichweite konkurrieren. Das breitere Feld ist viel fragmentierter, da chinesische, indische und osteuropäische Anbieter in preissensiblen und mittleren Konten konkurrieren und kürzere Lieferzeiten und eine wachsende Produktbreite bieten. Diese Mischung macht es schwer, den Markt für Schneidmaschinen und -ausrüstungen allein mit Hardware zu dominieren. Es erhöht auch den Druck auf mittelständische Anbieter, die zwischen Premiummarken und aggressiven Niedrigpreisanbietern positioniert sind.

Chinesische Anbieter konkurrieren nicht mehr nur über den Preis, und das verändert das Verhalten des Marktes für Schneidmaschinen und -ausrüstungen in Exportregionen. Han's Laser lieferte im April 2026 ein 40-kW-Doppelportal-Großformat-Faserlaserschneidsystem mit einem Standard-Arbeitsbereich von 13 m × 3 m und zukünftiger Aufrüstbarkeit auf über 60 kW, was eine stärkere technische Obergrenze bei Schwerblechanwendungen signalisiert. TRUMPF antwortet mit produktivitätsstärkeren Rohrsystemen und einem lokalen Fertigungsansatz für Nordamerika, der die Reaktionsfähigkeit und Produktpositionierung stärkt. Bystronics Partnerschaft mit SSAB vom Juli 2025 zeigt auch, dass sich die Anbieterstrategie auf die Kompatibilität mit emissionsarmen Materialien und die Dekarbonisierungsbedürfnisse der Kunden ausweitet, anstatt auf Schneidgeschwindigkeit allein beschränkt zu bleiben.

Differenzierung im Markt für Schneidmaschinen und -ausrüstungen eröffnet sich auch in Nischen, wo Regulierung oder Prozesskomplexität Markteintrittsbarrieren erhöhen. Flow Internationals NX-Pro-Wasserstrahlplattform mit automatisiertem Schleifmittelrecycling und bis zu 50 % niedrigeren jährlichen Verbrauchsmaterial- und Entsorgungskosten zielt genau auf den Punkt, an dem Compliance-Druck und Betriebswirtschaft zusammentreffen. Hypertherm's HyPilot-Kartusche vom Juni 2026 ist ein weiteres Beispiel, da eine längere Verbrauchsmittellebensdauer hilft, wiederkehrende Einnahmen und eine tiefere Kundenbindung in robotergestützten Plasmaanwendungen aufzubauen. Anbieter, die Hardware, Verbrauchsmaterialien, Automatisierung, Software und Compliance-Bereitschaft kombinieren können, gewinnen eine besser verteidigbare Position als diejenigen, die nur beim Basismaschinenpreis konkurrieren. Deshalb wird der Markt für Schneidmaschinen und -ausrüstungen insgesamt wahrscheinlich fragmentiert bleiben, auch wenn der fortschrittlichste Teil des Feldes anspruchsvoller und für kleinere Wettbewerber schwerer zu erreichen wird.

Marktführer in der Branche für Schneidmaschinen und -ausrüstungen

TRUMPF

Bystronic

Amada

Prima Power

Han's Laser

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: TRUMPF stellte den TruLaser Tube 7000 der neuesten Generation für den nordamerikanischen Markt mit 9 kW Laserleistung und Stickstoff-Schneidgas vor und erzielte eine bis zu 30 % höhere Produktivität und bis zu 150 % höhere Vorschubgeschwindigkeiten bei Baustahl. Das System ist auch für die US-amerikanische Inlandsproduktion im Rahmen von TRUMPFs lokaler Fertigungsstrategie geplant und richtet sich an Fertigungsbetriebe in der Baumaschinen-, Automobil-, Luft- und Raumfahrt- sowie Landmaschinenfertigung.

- Mai 2026: TRUMPF brachte die X-Blast-2.0-Düse in Kombination mit der BrightLine-Speed-Strahlformungstechnologie kommerziell auf den Markt, die es ermöglicht, Druckluft in 24/7-Automobilanwendungen mit Warmumformungs-Laserschneiden durch Stickstoff zu ersetzen, was die Schneidkosten um 75 % und die gesamten Bauteilkosten um bis zu 20 % senkt – eine direkte Reaktion auf den Betriebskostendruck in Automobilzulieferketten der ersten Ebene.

- April 2026: Han's Laser lieferte ein 40-kW-Doppelportal-Großformat-Faserlaserschneidsystem mit einem Standard-Arbeitsbereich von 13 m × 3 m, erweiterbar auf 26 m bis 30 m und zukünftig aufrüstbar auf über 60 kW, für internationale Kunden in der Schwerblechverarbeitung. Die Lieferung markiert bedeutende kommerzielle Fortschritte bei Han's Hochleistungs-Globalmarktexpansion über seine inländische Basis hinaus.

- März 2026: Han's Laser lieferte seine erste WTX15055T-Ultragrossrohr-Schwerlast-Rohrlaserschneidmaschine, die Rohre bis zu 550 mm Durchmesser mit einem 15-Meter-automatisierten Be- und Entladesystem verarbeiten kann. Das System richtet sich an Offshore-, Petrochemie- und Schiffbau-Fertigungsumgebungen, in denen Stabilität, Präzision und Automatisierung betrieblich unerlässlich sind.

Umfang des globalen Berichts über den Markt für Schneidmaschinen und -ausrüstungen

Der Bericht über den Markt für Schneidmaschinen und -ausrüstungen ist segmentiert nach Anwendung (Blech, Rohr und Rohrleitung und weitere), nach Technologie (Laser, Plasma und weitere), nach Automatisierungsgrad (Manuell, Halbautomatisch, Robotergestützt/Vollautomatisch), nach Endverbraucherbranche (Automobil, Luft- und Raumfahrt & Verteidigung und weitere) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Laser | Faserlaser |

| CO₂ | |

| Festkörper / Sonstige | |

| Plasma | Hochleistung |

| Konventionell | |

| Wasserstrahl | Abrasiv |

| Rein | |

| Flamme / Sauerstoff-Brennstoff | |

| Ultraschall & Neue Technologien |

| Manuell |

| Halbautomatisch |

| Robotergestützt / Vollautomatisch |

| Automobil |

| Luft- und Raumfahrt & Verteidigung |

| Elektro & Elektronik |

| Bau & Infrastruktur |

| Metallverarbeitende Lohnfertigungsbetriebe |

| Schiffbau |

| Energie & Strom |

| Sonstige (Medizinprodukte usw.) |

| Eisenmetalle |

| Nichteisenmetalle |

| Verbundwerkstoffe |

| Glas / Keramik / Stein |

| Sonstige (Polymere / Kunststoffe / Holz usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Laser | Faserlaser |

| CO₂ | ||

| Festkörper / Sonstige | ||

| Plasma | Hochleistung | |

| Konventionell | ||

| Wasserstrahl | Abrasiv | |

| Rein | ||

| Flamme / Sauerstoff-Brennstoff | ||

| Ultraschall & Neue Technologien | ||

| Nach Automatisierungsgrad | Manuell | |

| Halbautomatisch | ||

| Robotergestützt / Vollautomatisch | ||

| Nach Endverbraucherbranche | Automobil | |

| Luft- und Raumfahrt & Verteidigung | ||

| Elektro & Elektronik | ||

| Bau & Infrastruktur | ||

| Metallverarbeitende Lohnfertigungsbetriebe | ||

| Schiffbau | ||

| Energie & Strom | ||

| Sonstige (Medizinprodukte usw.) | ||

| Nach Werkstofftyp | Eisenmetalle | |

| Nichteisenmetalle | ||

| Verbundwerkstoffe | ||

| Glas / Keramik / Stein | ||

| Sonstige (Polymere / Kunststoffe / Holz usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Wertprognose für den Markt für Schneidmaschinen und -ausrüstungen für 2031?

Der Sektor wird bis 2031 voraussichtlich einen Wert von 42,61 Milliarden USD erreichen, ausgehend von 35,84 Milliarden USD im Jahr 2026 bei einer CAGR von 3,52 %.

Welche Anwendung wächst bis 2031 am schnellsten?

Rohr und Rohrleitung ist das am schnellsten wachsende Anwendungssegment mit einer prognostizierten CAGR von 4,1 % bis 2031.

Welche Technologie führt beim aktuellen Umsatz?

Lasertechnologie führte im Jahr 2025 mit einem Umsatzanteil von 41,7 %, unterstützt durch höhere Effizienz und breiteren Einsatz in anspruchsvollen Fertigungsarbeiten.

Welche Endverbrauchergruppe bietet die stärksten Wachstumsaussichten?

Luft- und Raumfahrt & Verteidigung zeigt die stärksten Wachstumsaussichten für Endverbraucher mit einer prognostizierten CAGR von 5,2 % bis 2031.

Welche Region ist heute die größte und am schnellsten wachsende?

Der Asien-Pazifik-Raum hielt im Jahr 2025 einen Umsatzanteil von 47,7 % und wird voraussichtlich auch am schnellsten wachsen, mit einer CAGR von 4,4 % bis 2031.

Was ist das wichtigste Hemmnis in den nächsten zwei Jahren?

Volatile Stromtarife erhöhen die Betriebskosten für Laserbetriebe mit mehr als 15 kW und verzögern Flottenaufrüstungen bis zur Stabilisierung der Energiepreise.

Seite zuletzt aktualisiert am: