Marktgröße und Marktanteil für Vertikalfräsmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.30 Milliarden US-Dollar |

| Marktgröße (2031) | 16.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.39% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vertikalfräsmaschinen von Mordor Intelligence

Die Marktgröße für Vertikalfräsmaschinen wurde im Jahr 2025 auf 13,78 Milliarden USD geschätzt und soll von 14,30 Milliarden USD im Jahr 2026 auf 16,90 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,39 % während des Prognosezeitraums (2026–2031).

Die Käufe nehmen auf der Grundlage gezielter Kapazitätserweiterungen zu, die auf Durchsatz, Präzision und Betriebszeit ausgerichtet sind, anstatt auf spekulative Expansionszyklen. Produktionsstrategien betonen die Bearbeitung in einer einzigen Aufspannung, engere Toleranzkontrolle und automatisierungsgerechte Systeme, die zusammen ein stetiges Wachstum im Markt für Vertikalfräsmaschinen unterstützen, da Hersteller ihre Linien für Luft- und Raumfahrt-, Automobil-, Energie- und Medizintechnik-Anwendungen umrüsten. Politisch gelenkte Investitionen in die US-amerikanische Fertigung und Energieversorgungsketten halten den Auftragsimpuls aufrecht und unterstützen die Lokalisierung komplexer Bearbeitungsprogramme in ganz Nordamerika. Die OEM-Konsolidierung erhöht die Anforderungen an Skalenvorteile in Beschaffung und Forschung & Entwicklung und stärkt die Rolle des End-to-End-Services und des digitalen Supports bei der Gewinnung mehrjähriger, standortübergreifender Verträge. Der Markt für Vertikalfräsmaschinen wird auch durch die Notwendigkeit geprägt, den Fachkräftemangel durch eingebettete Intelligenz in Steuerungen sowie den skalierbaren Einsatz von Robotik und Palettensystemen zu beheben.

Wichtigste Erkenntnisse des Berichts

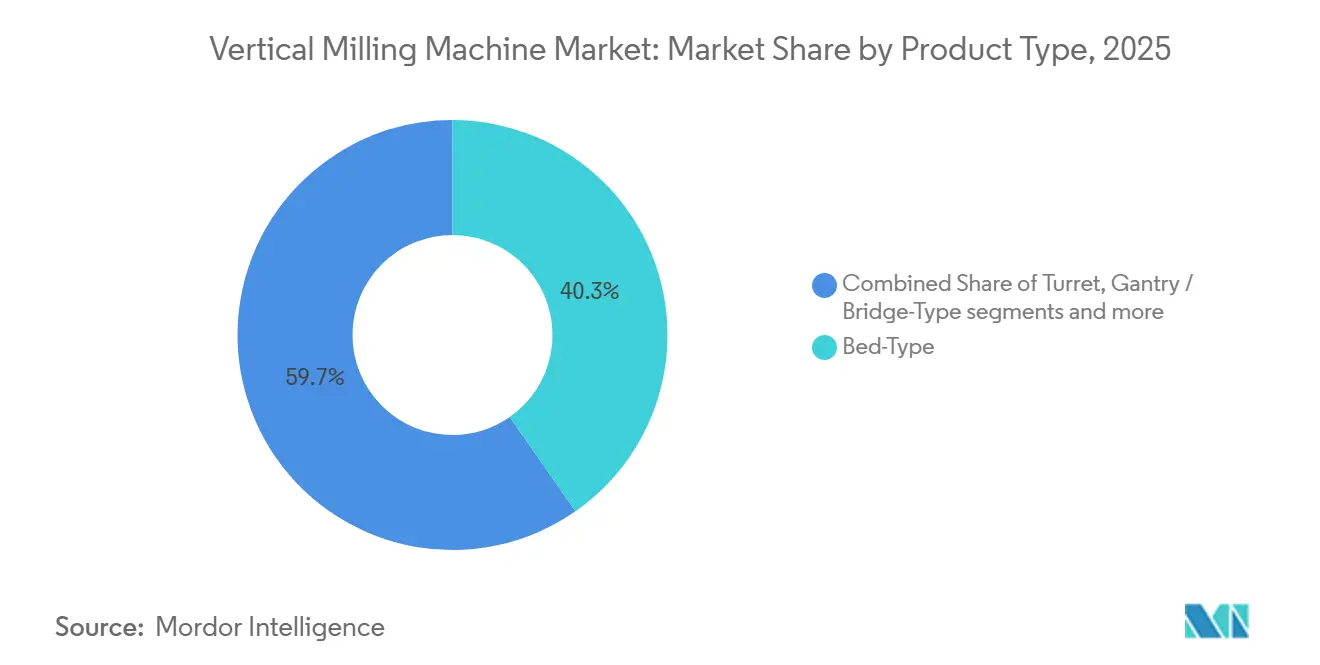

- Nach Produkttyp führte die Bettfräsmaschine mit einem Anteil von 40,31 % an der Marktgröße für Vertikalfräsmaschinen im Jahr 2025, während der Portal- oder Brückentyp mit einer CAGR von 4,78 % im Zeitraum 2026–2031 das schnellste Segmentwachstum verzeichnete.

- Nach Achsenkonfiguration hielt die Drei-Achsen-Konfiguration im Jahr 2025 einen Marktanteil von 54,78 % im Markt für Vertikalfräsmaschinen, und Fünf-Achsen und mehr verzeichneten die höchste prognostizierte CAGR von 5,61 % bis 2026–2031.

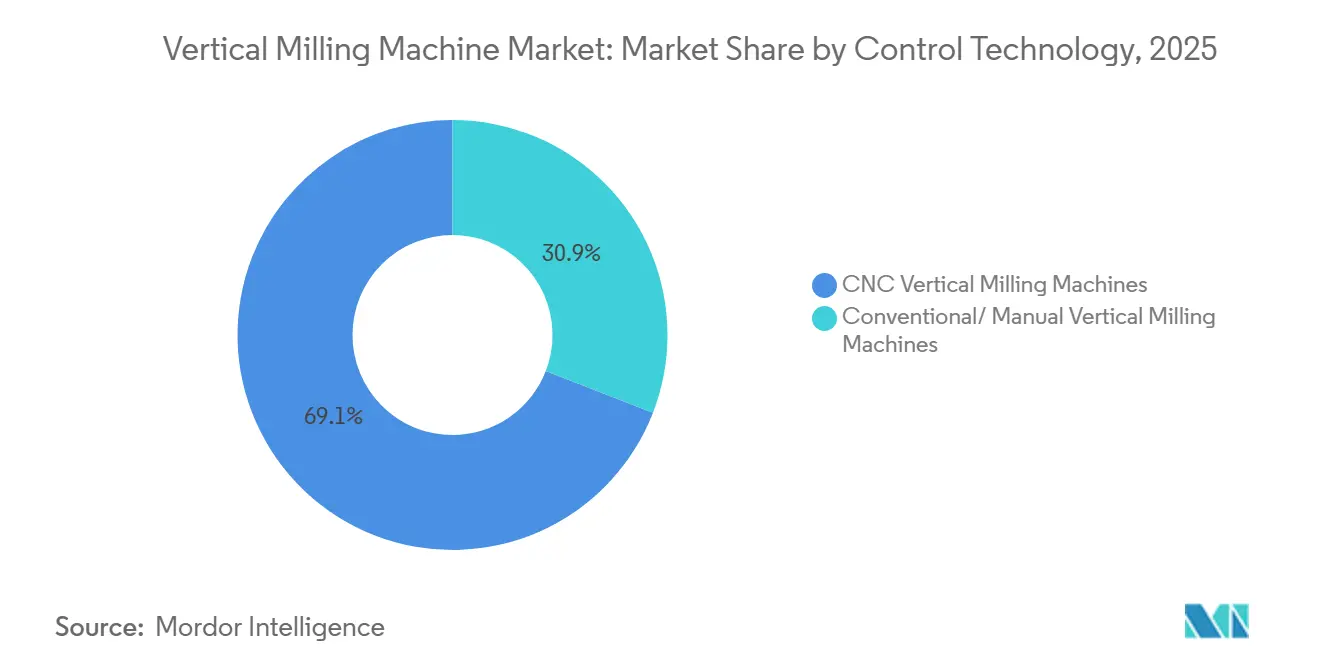

- Nach Steuerungstechnologie repräsentierten CNC-Vertikalfräsmaschinen im Jahr 2025 einen Marktanteil von 69,12 % im Markt für Vertikalfräsmaschinen und sollen bis 2031 mit einer CAGR von 6,73 % expandieren – der schnellste Wert innerhalb der Steuerungstechnologie.

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 53,21 % der Nachfrage auf die Automobilindustrie, während Luft- und Raumfahrt sowie Verteidigung mit einer CAGR von 6,12 % im Zeitraum 2026–2031 am schnellsten wuchsen.

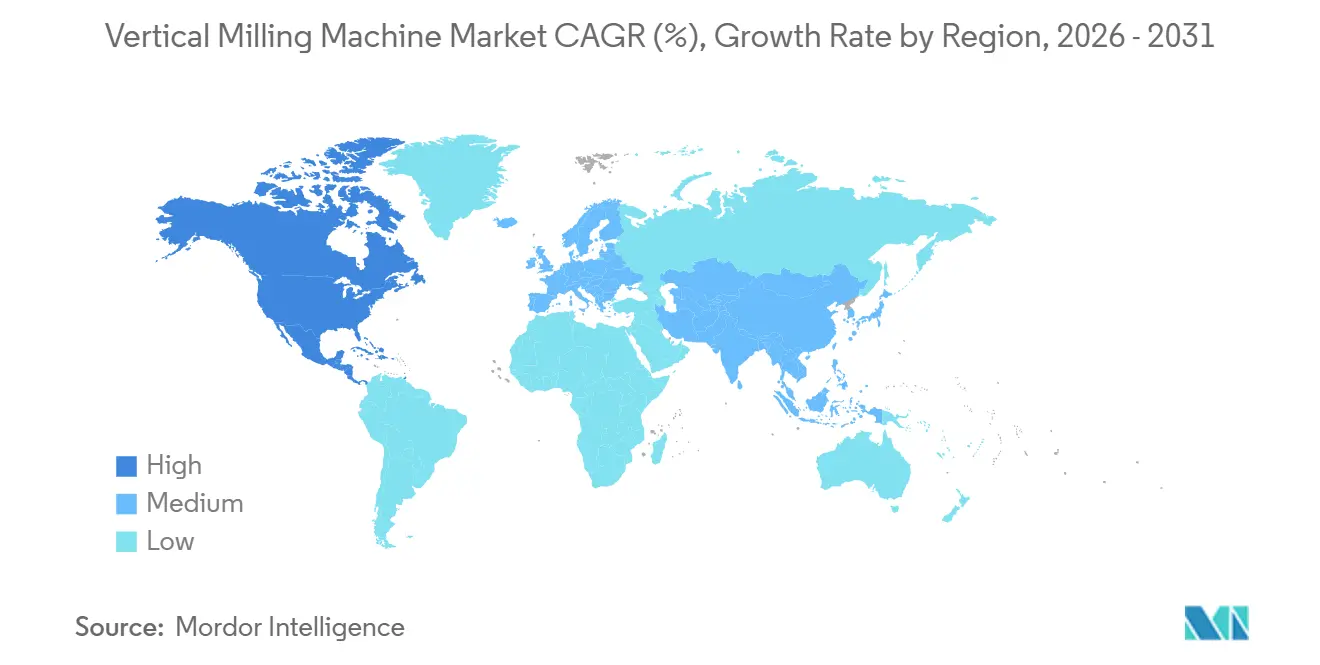

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 47,89 %, und Nordamerika soll mit der höchsten regionalen CAGR von 5,21 % bis 2026–2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Vertikalfräsmaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Fertigungsaktivitäten in der Luft- und Raumfahrt sowie im Verteidigungsbereich | +1.2% | Global, mit Schwerpunkt in Nordamerika, Kerneuropa (Frankreich, Vereinigtes Königreich, Deutschland), Asien-Pazifik (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Ausweitung von Leichtbauinitiativen in der Automobilindustrie | +0.9% | Nordamerika, Europa (Deutschland, Italien), Asien-Pazifik-Kern (China, Indien, Japan) | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Präzisionsmedizinprodukten und Implantaten | +0.6% | Nordamerika (USA dominierend), Europa (Deutschland, Schweiz), Asien-Pazifik (Singapur, Südkorea) | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von CNC- und Mehrachsenbearbeitung | +1.4% | Global, mit früher Führungsrolle in Asien-Pazifik-Fertigungszentren, Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wachstum in der Lohnfertigung und im Lohnbearbeitungsbetrieb | +0.7% | Global, insbesondere Asien-Pazifik (China, Vietnam, Indien), Mexiko und Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Infrastrukturentwicklung und Nachfrage nach Baumaschinen | +0.5% | Nordamerika, Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Asien-Pazifik (China, Indien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Fertigungsaktivitäten in der Luft- und Raumfahrt sowie im Verteidigungsbereich

Luft- und Raumfahrt sowie Verteidigung stellen hohe Anforderungen an Genauigkeit, Wiederholbarkeit und Betriebszeit, was Einzel-Aufspann-Vertikal-Fünf-Achsen-Fräsmaschinen für Titan und hochnickelhaltige Legierungen begünstigt. Lockheed Martin lieferte im Jahr 2025 191 F-35-Flugzeuge aus und demonstrierte damit eine starke Programmausführung, die die Nachfrage nach Präzisionsstrukturteilen und Fahrwerksbearbeitungskapazitäten aufrechterhält. Airbus meldete im Jahr 2025 793 Auslieferungen von Verkehrsflugzeugen und strebte für 2026 870 Auslieferungen an, während der Auftragsbestand jahrelange Produktionsdeckung unterstützte, die Investitionen in großformatige Formen, Vorrichtungen und Flügelwerkzeuge für Vertikalfräszellen untermauert. Zuliefernetzwerke reagieren darauf, indem sie Kapazitäten sowohl im Drei-Achsen- als auch im Fünf-Achsen-Format hinzufügen, um Lieferzeit- und Geometrieanforderungen für Flugzeugzelle, Triebwerk und Fahrwerksysteme zu erfüllen. Staatliche und private Investitionen zur Stärkung der inländischen Energie- und Industrieversorgungsketten stärken auch die US-amerikanische Bearbeitungsinfrastruktur für Dual-Use-Komponenten mit höheren Präzisionsprofilen.[1]US-Energieministerium, "Fortschrittsbericht Winter 2025," energy.gov Zusammen halten diese Kräfte den Markt für Vertikalfräsmaschinen auf einem stabilen mehrjährigen Kurs, da Luft- und Raumfahrtprogramme die Produktion steigern, Flotten erneuern und komplexe Ersatzteilpipelines aufrechterhalten.

Ausweitung von Leichtbauinitiativen in der Automobilindustrie

Automobilhersteller balancieren weiterhin Fahrzeugmasse, Kosten und Leistung, was die Nachfrage nach Aluminium- und Hochleistungsstahlwerkzeugen, die auf Vertikalplattformen bearbeitet werden, aufrechterhält. Der jüngste Vorschlag der SAFE-Fahrzeugregel III der Nationalen Straßenverkehrssicherheitsbehörde beschreibt Massenreduzierungsniveaus und Materialstrategien, die das Design von Gesenken und Vorrichtungen beeinflussen und mehr Investitionen in Vertikalfräskapazitäten für Hochkavitätsgesenke und Batteriekomponentenwerkzeuge unterstützen.[2]Nationale Straßenverkehrssicherheitsbehörde, "Die Safer Affordable Fuel-Efficient (SAFE) Vehicles Rule III für Modelljahre 2022 bis 2031 Personenkraftwagen und leichte Nutzfahrzeuge," federalregister.gov OEMs optimieren Schließsysteme, Karosseriestrukturen und Fahrwerksteile, was eine Mischung aus Aluminium- und Stahlgesenken antreibt und den Bedarf an schnellem Materialwechsel und robuster Schwingungskontrolle bei Bettfräsmaschinen erhöht. Elektrofahrzeugplattformen fügen neue Bearbeitungsaufgaben für Motorgehäuse, Batteriewannen und E-Achsen-Komponenten hinzu, die gut zu hochsteifen Vertikalaufbauten passen. Der Automobiltrend-Bericht 2025 der US-amerikanischen Umweltschutzbehörde bestätigt das steigende durchschnittliche Fahrzeuggewicht, was die Dringlichkeit rund um designgetriebene Massenreduzierung aufrechterhält und Bestellungen für aktualisierte Gesenke, Vorrichtungen und Präzisionslehren unterstützt.[3]US-amerikanische Umweltschutzbehörde, "Der Automobiltrend-Bericht 2025 der US-amerikanischen Umweltschutzbehörde," epa.gov Dieser Betriebskontext ermutigt Hersteller und Zulieferer, neue Kapazitäten im Markt für Vertikalfräsmaschinen zu sichern, die sowohl Leichtbau- als auch Hochleistungswerkzeugstähle in derselben Zelle adressieren.

Steigende Nachfrage nach Präzisionsmedizinprodukten und Implantaten

Medizinprodukteprogramme erfordern stabile, hochgenaue Vertikalplattformen, die strenge Maßtoleranzen und feine Oberflächengüten in Titan und Kobalt-Chrom erzielen. Fünf-Achsen-Vertikalfräsmaschinen vervollständigen komplexe Konturen in weniger Aufspannungen, was für die Implantatgeometriekontrolle und Durchsatzgewinne bei kleinen und mittleren Stückzahlen zentral ist. Die CNC-Bearbeitung von medizinischem Titan zielt üblicherweise auf geringe Oberflächenrauheit und enge Toleranzen bei Merkmalen ab, die die Osseointegration und Ermüdungslebensdauer beeinflussen, und diese Anforderungen stärken Investitionen in hochwertige Spindeleinheiten und geschlossene Wärmekompensation. Die Nachbearbeitung von additiv gefertigten Implantaten nimmt zu, da Gerätehersteller 3D-gedruckte poröse Architekturen skalieren, was mehr Fünf-Achsen-Vertikalfräsmaschinen nachgelagert von Druckern platziert, um Passflächen und kritische Kanäle zu finishen. Krankenhäuser und Lohnhersteller diversifizieren ihre Versorgung, um das Risiko einer Einzelquelle zu reduzieren, und legen mehr Wert auf validierungsgerechte Vertikalzellen mit rückverfolgbaren Arbeitsabläufen für Qualitätsprüfungen. Dieses Umfeld hält eine höhere Präzisionsbasis aufrecht, die den Markt für Vertikalfräsmaschinen im Jahr 2026 in den Bereichen orthopädische, Wirbelsäulen- und kardiovaskuläre Gerätelinien unterstützt.

Zunehmende Einführung von CNC- und Mehrachsenbearbeitung

Produktionsteams ersetzen Mehraufspannungsrouten durch Einzelaufspannungsstrategien auf Vertikalplattformen, um Aufspannfehler zu reduzieren, die Gesamtzykluszeit zu verkürzen und die Qualitätsausbeute zu stabilisieren. Dieser Einführungstrend umfasst einen Upgrade-Pfad von Drei-Achsen- auf Fünf-Achsen-Maschinen für komplexe Luft- und Raumfahrthalterungen und orthopädische Implantate, unterstützt durch Steuerungsfortschritte und integriertes Messen. Der Schwung bei US-amerikanischen Fertigungstechnologieaufträgen bis 2025 zeigte einen starken Appetit, Bearbeitungsanlagen zu erneuern, und ermöglichte es mehr Betrieben, automatisierungsgerechte Vertikalzentren hinzuzufügen. Steuerungsplattformen entwickeln sich hin zu eingebetteter Analytik, besserer Werkzeugbahnstabilität und Schnittstellen, die den Programmieraufwand für Betriebe reduzieren, die zur simultanen Konturbearbeitung übergehen. Da Benutzer Vertrauen in unbemannte Schichten mit Palettensystemen und Robotern gewinnen, profitiert der Markt für Vertikalfräsmaschinen von inkrementellen Kapazitätsgewinnen ohne proportionale Personalaufstockungen. Das Ergebnis ist eine schrittweise Verlagerung komplexer Geometriearbeiten von Mehraufspannungsmustern zu Lights-out-Zellen rund um Vertikal-Fünf-Achsen-Maschinen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalinvestitionsanforderungen | -1.1% | Global, stärker ausgeprägt in Schwellenmärkten (Südostasien, Lateinamerika, Afrika) | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Maschinenbedienern und Programmierern | -0.8% | Nordamerika, Europa (Deutschland, Italien, Vereinigtes Königreich), Japan | Mittelfristig (2–4 Jahre) |

| Lange Lieferzeiten für Maschinenlieferung und -installation | -0.5% | Globale Auswirkungen auf die Lieferkette, konzentrierte Verzögerungen in Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Bearbeitungstechnologien | -0.3% | Asien-Pazifik (China, Südkorea), selektive Einführung in europäischen Luft- und Raumfahrtzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalinvestitionsanforderungen

Die Kostenlücke zwischen einsteigerfreundlichen Drei-Achsen-Vertikalfräsmaschinen und großformatigen Fünf-Achsen-Plattformen bleibt erheblich, was den Kauf nach Bilanz und Kreditverfügbarkeit segmentiert. US-amerikanische Fertigungstechnologieaufträge stellten im Dezember 2025 einen neuen monatlichen Rekord auf und schlossen das Jahr mit einem Plus von 22,5 % ab, doch die fortschrittlichsten Vertikalmaschinen haben hohe Stückpreise, die strukturierte Finanzierung und mehrjährige Planung erfordern. Leasing spielt eine größere Rolle beim Schließen der Zugangslücke, mit Laufzeiten, die sich über die Maschinenlebensdauer erstrecken und dabei das Betriebskapital erhalten und die Cashflows glätten. Das Wachstum bei Ausrüstungs- und Softwareinvestitionen im Jahr 2026 soll sich gegenüber dem Anstieg von 2025 abschwächen, was weiterhin stetige Ersatzzyklen unterstützt, aber Aufstiege auf Fünf-Achsen-Konfigurationen für kleinere Betriebe begrenzen könnte. Diese Finanzierungsdynamiken halten den Markt für Vertikalfräsmaschinen im Wachstum, neigen aber die Einführungskurven zu phasenweisen Upgrades und Automatisierungserweiterungen anstatt zu vollständigen Flottenänderungen. Kostentransparenz und Gesamtbetriebskostenbenchmarks sind daher entscheidend, um Käufer von Versuchen zu Mehrzellen-Einsätzen auf Vertikalplattformen zu bewegen.

Mangel an qualifizierten Maschinenbedienern und Programmierern

Bediener- und Programmierermangel schränkt den Durchsatz weiterhin ein, selbst wenn Spindelstunden verfügbar sind, was Schulung und Vereinfachung von Arbeitsabläufen hoch auf der Tagesordnung hält. Investitionen in Schulungskapazitäten nehmen zu, da Automatisierungsführer Einrichtungen skalieren, um mehr Integratoren und Techniker für CNC-Roboter-Arbeitszellen zu entwickeln. Betriebe gleichen auch Aufgaben zwischen qualifizierten Maschinenbauern und Automatisierungsbedienern aus, indem sie Messen, Offset-Automatisierung und standardisierte Werkstückspannung einsetzen, um Rüstvariationen zu reduzieren. Steuerungsverbesserungen, die die Fünf-Achsen-Programmierung vereinfachen, helfen, den Fachkräfteengpass zu lindern und machen fortschrittliche Vertikalbearbeitung für mittelgroße Lohnbetriebe zugänglicher. Diese Schritte ermöglichen mehr Lights-out-Betrieb auf Vertikalplattformen und unterstützen kurzfristige Produktivitätsgewinne, auch wenn die Einstellung schwierig bleibt. Der Qualifikationstrend stärkt die Einführung automatisierungsgerechter Vertikalfräsmaschinen und untermauert eine stetige Expansion im Markt für Vertikalfräsmaschinen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Portalkonfigurationen adressieren extreme Großbearbeitung, während Bettfräsmaschinen die Serienproduktion verankern

Bettfräsmaschinen hielten im Jahr 2025 einen Anteil von 40,31 % im Markt für Vertikalfräsmaschinen, da Benutzer strukturelle Steifigkeit und Schwingungsdämpfung für schwere, unterbrochene Schnitte und große Werkstücke priorisierten. Diese Position wird durch die Nachfrage aus Automobilgesenklinien und Luft- und Raumfahrtstrukturen gestärkt, wo langer Verfahrweg und Steifigkeit für die Fertigungsqualität bei Mehrschichtbetrieb entscheidend sind. Diese Maschinen verankern Produktionshallen, die zuverlässige Spanabfuhr, thermische Stabilität und konsistente Genauigkeit in Werkzeugstählen und anderen harten Legierungen benötigen. Der Markt für Vertikalfräsmaschinen profitiert auch von Bettfräsmaschinen-Plattformen, die automatisierungsgerecht sind und Palettierung unterstützen, was die Spindelauslastung für Hochmix-Zeitpläne erhöht. Für Werke, die zwischen Aluminiumgesenken und gehärteten Stahlwerkzeugen wechseln müssen, bieten Bettfräsmaschinen eine stabile Basis mit schnellen Werkzeugwechseln und Prozesswiederholbarkeit, die zu Serienproduktionszielen passt. Dieses Stabilitätsprofil hält Bettfräsmaschinen-Konfigurationen im Jahr 2026 für Benutzer, die ein Gleichgewicht aus Kapazität, Teilegrößenbereich und Betriebszeit suchen, zentral in der Kapitalplanung.

Portal- oder Brückentyp-Konfigurationen haben eine kleinere installierte Basis, verzeichneten jedoch mit einer CAGR von 4,78 % bis 2031 das schnellste Wachstum, da Benutzer die Einzelaufspannungsbearbeitung für extreme Großteile anstreben. Windturbinennabenteile, große Rahmen und lange Gehäuse machen den Einzel-Aufspann-Zugang wertvoll, und Portalfreiräume ermöglichen mehrseitiges Fräsen ohne Umspannen. Revolver- und Kniefräsmaschinen bleiben für Werkzeugräume, Prototyping und Kleinserienaufgaben relevant, die Rüstgeschwindigkeit und direkte manuelle Kontrolle priorisieren. Diese Rollen halten den Markt für Vertikalfräsmaschinen über Produkttypen hinweg diversifiziert, wobei Portalformate dort expandieren, wo Brückensteifigkeit und Überkopffreiheit höhere Investitionskosten überwiegen. Benutzer kombinieren auch große Vertikalfräsmaschinen mit Automatisierungszellen, um den Durchsatz zu stabilisieren und Leerlaufzeiten über große Arbeitsbereiche zu minimieren. Die Mischung aus schwerlastigen Bettfräsmaschinen-Zellen und expandierender Portalarbeit untermauert eine stetige Anteilsdynamik und einen robusten Wachstumspfad.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Achsenkonfiguration: Fünf-Achsen-Systeme dringen in Produktionshallen vor, da Programmierungsbarrieren sinken

Drei-Achsen-Maschinen hielten im Jahr 2025 einen Anteil von 54,78 % als das vertrauteste und kostengünstigste Format für allgemeine Bearbeitungsanwendungen im Markt für Vertikalfräsmaschinen. Diese installierte Basis bleibt stark aufgrund einfacherer Programmierung, reichlicher Bedienerfahrung und einem breiten Ökosystem aus Werkzeugen und Werkstückspannung. Das Format adressiert eine breite Palette von Teilen zu attraktiven Kostenpreisen und unterstützt Automatisierung mit Palettenwechslern, die die Auslastung ohne fortgeschrittene Kinematik erhöhen können. Benutzer mit prismatischen Teilen verlassen sich weiterhin auf Drei-Achsen-Fräsmaschinen für wiederholbare, vorhersehbare Produktion, was die Kategorie für die Betriebswirtschaft zentral hält. Das Segment profitiert auch von Steuerungsaktualisierungen, die Stabilität, Werkzeugbahnglattheit und Messzyklen verbessern, die die Rüstzeit verkürzen.

Fünf-Achsen und mehr Konfigurationen waren die am schnellsten wachsenden, mit einer prognostizierten CAGR von 5,61 % bis 2031, da Betriebe mehrere Aufspannungen in einem Durchgang konsolidieren, um Fehler zu reduzieren und die Start-bis-Fertig-Zeit im Markt für Vertikalfräsmaschinen zu verkürzen. Luft- und Raumfahrthalterungen, Laufräder und orthopädische Implantate gehören zu den Teilen, die nun in Vertikal-Fünf-Achsen-Zellen verlagert werden, um Genauigkeit, Wiederholbarkeit und höheren Durchsatz zu erzielen. Viele Benutzer übernehmen konversationelle Schnittstellen und vorlagenbasierte Werkzeugbahnen, um den Programmieraufwand zu senken, was Erstanwendern von Fünf-Achsen-Maschinen hilft, von Drei-Achsen-Routen zu migrieren. Vier-Achsen-Maschinen bleiben ein praktischer Zwischenschritt für indexiertes Fräsen auf mehreren Flächen, wo vollständige simultane Konturbearbeitung noch nicht notwendig ist. Da das Vertrauen in unbemannte Schichten auf Fünf-Achsen-Zellen mit Paletten und Robotern wächst, erweitern Betriebe die Kapazität ohne eins-zu-eins-Erhöhungen beim Personal. Diese Einführungsmuster tragen zu einer stetigen Neugewichtung der installierten Basis über den Prognosezeitraum bei.

Nach Steuerungstechnologie: CNC-Dominanz koexistiert mit einem Wiederaufleben konventioneller Vertikalfräsmaschinen in Schulungs- und Prototyping-Nischen

CNC-Vertikalfräsmaschinen repräsentierten im Jahr 2025 einen Marktanteil von 69,12 % im Markt für Vertikalfräsmaschinen und sollen bis 2031 mit einer CAGR von 6,73 % expandieren – der schnellste Wert innerhalb der Steuerungstechnologie. CNC-Plattformen verankern geprüfte und wiederholbare Produktion mit CAM-Integration, In-Prozess-Messen und rückverfolgbaren Arbeitsabläufen, die Qualitätsregimes erfüllen. Hochsteife Rahmen, reaktionsschnelle Spindeleinheiten und verfeinerte Steuerungsalgorithmen ermöglichen engere Geometrien bei höheren Vorschüben ohne Stabilitätsverlust. Palettensysteme, Roboterbestückung und standardisierte Werkstückspannung erhöhen die Spindelauslastung und reduzieren Rüstvariationen für Mehrschichtbetrieb. Diese Merkmale stimmen mit Programmen überein, die konsistente Zykluszeit, geringeren Ausschuss und höhere Betriebszeit priorisieren, was weitere Anteilsgewinne für CNC im Markt für Vertikalfräsmaschinen unterstützt.

Konventionelle oder manuelle Fräsmaschinen behalten Rollen in der Ausbildung und bei Einzelreparatur- oder Prototyping-Aufgaben, aber ihre Einführung wird von einsteigerfreundlichen CNC-Einheiten überholt, da Betriebe auf digitale Arbeitsabläufe standardisieren. Benutzerfreundliche Schnittstellen, konversationelle Programmierung und eingebettete Simulation verkürzen die Lernkurve für erstmalige CNC-Anwender und helfen kleinen Betrieben, Schritte in Einzelaufspannungsläufe zu konsolidieren. Messzyklen, Werkzeuglebensüberwachung und geschlossene Offset-Regelkreise ermöglichen unbemannte Schichten, die die Kapazität ohne entsprechendes Personalwachstum erweitern. Mit einer Wachstumsrate von 6,73 % wird CNC zum primären Motor der Marktgrößenexpansion für Vertikalfräsmaschinen im Zeitraum 2026 bis 2031.

Nach Endverbraucherbranche: Automobilnachrüstung treibt das Volumen, Luft- und Raumfahrt fordert Präzisionsprämie

Die Automobilindustrie entfiel im Jahr 2025 auf 53,21 % der Nachfrage, da OEMs und Zulieferer Gesenke, Vorrichtungen und Batteriekomponenten umrüsteten, um Plattformübergänge zu unterstützen. Diese Ausgaben umfassten den erweiterten Einsatz von Vertikalfräsmaschinen zum Schneiden von Aluminium und Werkzeugstählen mit stabiler Genauigkeit und vorhersehbarer Spankontrolle. Fertigungstechnologieaufträge in den Vereinigten Staaten zeigten, dass Lohnmaschinenbetriebe und Automobilprogramme die Kapitalausgaben bis Ende 2025 erhöhten, was breit angelegte Upgrades von Vertikalbearbeitungszellen unterstützte. Die Arbeit konzentriert sich auf Stanzgesenke, Elektromotorgehäuse, Packwannen und Fügevorrichtungen, die Steifigkeit und thermische Stabilität erfordern. Diese Investitionsmuster halten den Markt für Vertikalfräsmaschinen aufrecht, da sie auf starre Architekturen für Wiederholaufgaben über mehrere Schichten angewiesen sind.

Luft- und Raumfahrt sowie Verteidigung ist der am schnellsten wachsende Endverbraucherbereich mit einer CAGR von 6,12 %, da Produktionshochläufe und Auftragsbestände Kapazitätserweiterungen für hochwertige Teile fördern. Airbus meldete im Jahr 2025 793 Auslieferungen und strebte für 2026 870 an, was eine langfristige Sichtbarkeit für Werkzeug- und Präzisionsbearbeitungskapazitäten auf Vertikalplattformen unterstützt. Präzisionskategorien in Elektronik, Halbleiterausrüstung und Medizinprodukten tragen ebenfalls zum Markt für Vertikalfräsmaschinen durch engere Toleranzanforderungen und Oberflächenstandards bei, die hochsteifen Vertikalzellen entsprechen. Energie- und Stromanwendungen fügen Turbinenschaufelwurzeln, Getriebegehäuse und Generatorkomponenten hinzu, die von Einzelaufspannungs-Fünf-Achsen-Strategien profitieren. Der gesamte Endverbraucher-Mix bietet eine Breite von Arbeitslasten, die zusammen stetige Kapitalpläne bis 2031 untermauern.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 einen Anteil von 47,89 % und bleibt die größte regionale Basis für den Markt für Vertikalfräsmaschinen. Elektronik- und Automobilfertigungsstandorte in China, Japan, Südkorea, Indien und Südostasien halten die Maschinenauslastung hoch, während Lieferantennetzwerke die Kapazität zur Bedienung der Exportnachfrage erweitern. Lokale Hersteller und globale Marken konkurrieren in kleinen, mittleren und großen Formaten, was den Zugang zu automatisierungsgerechten Vertikalplattformen verbessert. Die Stärke von Asien-Pazifik in der Lohnfertigung und in Lohnbetrieben unterstützt auch Drei-Achsen- und Vier-Achsen-Vertikalinstallationen, die hohe Teilevielfalt bewältigen. Regionale Schulungs- und Zertifizierungsprogramme werden ausgebaut, um Qualifikationslücken zu schließen, und sie stärken den Bedarf an sowohl manuellen als auch CNC-Plattformen als gemischten Ansatz zur Entwicklung der Belegschaft. Diese Dynamiken halten Asien-Pazifik als Nachfrageanker mit einem breiten Mix an Anwendungsfällen für Vertikalfräsmaschinen.

Nordamerika verzeichnete mit 5,21 % bis 2031 die schnellste prognostizierte regionale CAGR aufgrund von Rückverlagerung, Infrastrukturausbau und Anreizen, die die inländische Produktion strategischer Komponenten begünstigen. Das US-amerikanische Energieministerium hob staatliche und private Investitionen hervor, die Energie- und Industrieversorgungsketten stärken, was die lokale Nachfrage nach Präzisionsbearbeitungskapazitäten auf Vertikalplattformen erhöht. US-amerikanische Fertigungstechnologieaufträge erreichten im Dezember 2025 einen Rekordwert und schlossen das Jahr mit einem Plus von 22,5 % ab, was die fortgesetzte Modernisierung der Maschinenbasis widerspiegelt und die Einführung automatisierungsgerechter Vertikalzentren unterstützt. Kanada und Mexiko beteiligen sich über integrierte Lieferketten, die Automobil-, Luft- und Raumfahrt- sowie Elektronikprogramme unterstützen. Betriebe in der gesamten Region skalieren Fünf-Achsen-Zellen, um Aufspannungen zu konsolidieren, und nutzen Paletten und Roboter, um qualifizierte Arbeitskräftelücken zu schließen. Diese Maßnahmen verbessern die Bereitschaft der regionalen Basis, komplexe Teile zu übernehmen und Lieferzeiten zu reduzieren.

Europa verfügt über eine tiefe installierte Basis und ein anspruchsvolles Nachfrageprofil für hochgenaue Vertikalfräsmaschinen in der Automobilwerkzeugfertigung, Luft- und Raumfahrt und Energie. Konsolidierungsmaßnahmen, die europäische Service- und Supportnetzwerke integrieren, wie die Übernahme von HELLER durch DN Solutions im Januar 2026, stärken lokale Ökosysteme, die für Betriebszeit und Lebenszyklusleistung auf komplexen Vertikalplattformen unerlässlich sind. Präzisionsanwender in Deutschland, Italien, Frankreich und dem Vereinigten Königreich bevorzugen weiterhin Vertikalmaschinen mit starker Steifigkeit, Wärmekontrolle und Steuerungssophistikation, um Geometrie- und Wiederholbarkeitsanforderungen zu erfüllen. Politische Rahmenbedingungen in Europa fördern auch energieeffiziente Produktion, die mit modernen Spindeln, Hochdruckkühlung und Werkzeugbahnstrategien übereinstimmt, die Zykluszeiten verkürzen. Diese Attribute tragen zum Markt für Vertikalfräsmaschinen bei, indem sie hochwertige, geprüfte Arbeit betonen, die von Einzelaufspannungsgenauigkeit und Automatisierung profitiert.

Wettbewerbslandschaft

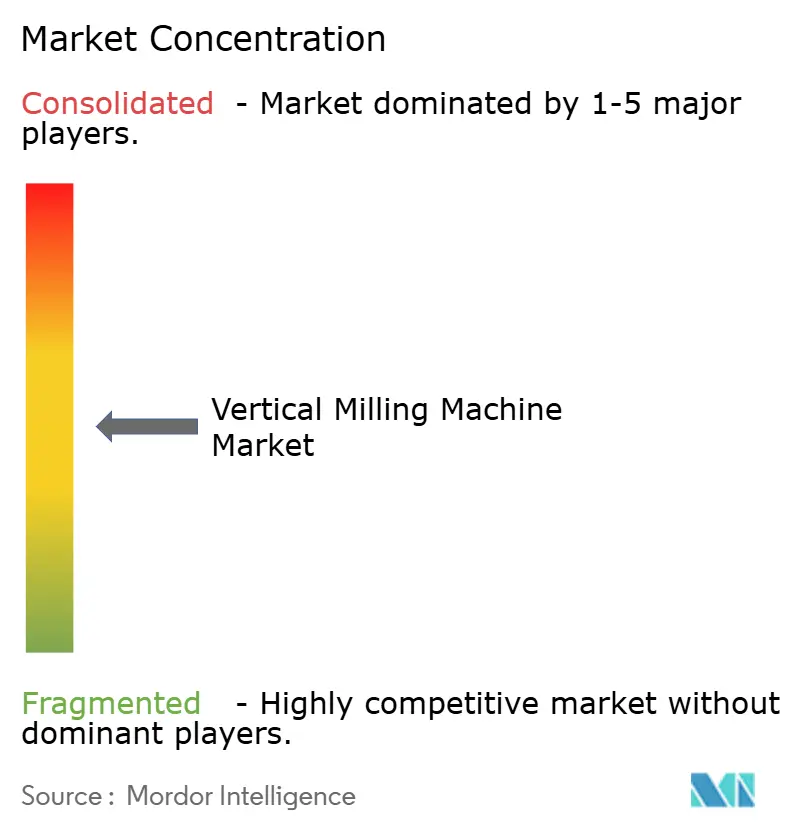

Der Markt für Vertikalfräsmaschinen bleibt mäßig fragmentiert mit einem langen Schwanz regionaler Hersteller und spezialisierter Lösungsanbieter. Erstklassige Anbieter wie Haas Automation, DMG MORI, Yamazaki Mazak, Okuma und Makino halten zusammen einen bedeutenden, aber nicht dominanten Anteil, was Raum für Nischenanbieter in Ultrapräzision, Mikrofräsen und Hochgeschwindigkeits-Aluminiumbearbeitung lässt. Wettbewerbsstrategien sind aufgeteilt zwischen hochvolumigen standardisierten Plattformen mit scharfen Preispunkten und Premiumprodukten, die Automatisierung, Steuerungsintelligenz und digitale Dienste bündeln. Im Premiumsegment helfen integrierte Software, Werkzeugbahnstabilität, digitale Zwillinge und app-gesteuerte Arbeitsabläufe, Zykluszeiten zu verkürzen und die Qualität bei komplexen Aufgaben zu stabilisieren, was Premiumpreise rechtfertigen kann, wenn Betriebszeit und Ausschussraten ROI-Modelle dominieren. Im Wertsegment halten wettbewerbsfähige Teileverfügbarkeit, Einstiegspreise und unkomplizierte Steuerungen die Volumenführerschaft bei Lohnbetrieben und Lohnherstellern aufrecht, die sich auf Drei-Achsen-Arbeit konzentrieren.

Der Fusionen-und-Übernahmen-Schwung gestaltet Größe und Fähigkeiten in Europa und Asien um. Im Januar 2026 schloss DN Solutions die Übernahme von HELLER für rund 2 Milliarden EUR ab und schuf damit einen kombinierten Produktionsstandort von mehr als 13.400 Maschinen und erweiterte die Serviceabdeckung für hochwertige Fräs- und Multitasking-Systeme. Diese Größe unterstützt Beschaffungshebel bei Steuerungen, Spindeln, Linearführungen und Automatisierungskomponenten und kann Forschungs- und Entwicklungsfreigabezyklen für Vertikalplattformen der nächsten Generation beschleunigen. Der strategische Fokus verlagert sich auch auf modulare Automatisierung, die es Käufern ermöglicht, Roboter und Palettenpools schrittweise hinzuzufügen, anstatt sich in einem einzigen Schritt zu schlüsselfertigen Mehrfachmillionen-Dollar-Linien zu verpflichten. Diese Verschiebungen halten ROI-Pfade flexibel und ermöglichen einer breiteren Palette von Benutzern, mit Vertikalzellen in die Lights-out-Produktion einzusteigen.

Qualifikations- und Integrationskapazität bleiben strategische Engpässe, und Ökosysteminvestitionen reagieren darauf. FANUC kündigte eine Erweiterung von 90 Millionen USD in Michigan an, mit einem großen Schulungsstandort, der darauf abzielt, die Pipeline von Integratoren und Technikern für CNC-Roboter-Arbeitszellen in der Automobil-, Luft- und Raumfahrt- sowie Medizingerätebranche zu vergrößern. Dies adressiert eine zentrale Einführungsbarriere und hilft mehr Benutzern, von Pilotanlagen zu Standardarbeit rund um unbemannte Vertikalfräsung zu wechseln. Gleichzeitig drängen Benutzer Anbieter zu lebenslangem Maschinenservice-Support und schnellerer Teilelogistik, die die Betriebszeit konsistent halten, da sich Arbeitslasten hin zu komplexen, engtolerierten Aufgaben verlagern. Der Nettoeffekt ist ein Markt für Vertikalfräsmaschinen, in dem Größe, Service und Integrationskapazität bei Wettbewerbsergebnissen genauso entscheidend sind wie technische Datenblätter.

Marktführer für Vertikalfräsmaschinen

Haas Automation

DMG MORI

Yamazaki Mazak

Okuma Corporation

Makino Milling Machine

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: DN Solutions schloss die Übernahme von HELLER für rund 2 Milliarden EUR ab und konsolidierte eine Produktionskapazität von über 13.400 Maschinen jährlich sowie ein Portfolio, das Drehen, Fräsen und Multitasking-Zentren umfasst.

- Januar 2026: Im Jahr 2025 erzielte Lockheed Martin einen Meilenstein mit 191 F-35-Auslieferungen. Das Unternehmen hatte auch fortgeschrittene Verträge gesichert, was die Nachfrage nach Präzisionsbearbeitung, insbesondere für Titan- und Fahrwerkskomponenten, ankurbelte.

- Januar 2026: Airbus meldete im Jahr 2025 793 ausgelieferte Verkehrsflugzeuge und strebte für 2026 870 an, mit einem Rekordauftragsbestand, der mehrjährige Anforderungen an komplexe Werkzeuge und Präzisionsbearbeitungskapazitäten aufrechterhält.

- Dezember 2025: Der Verband für Fertigungstechnologie meldete US-amerikanische Fertigungstechnologieaufträge im Dezember 2025 von 814,3 Millionen USD, einem monatlichen Rekordhoch, und Jahresaufträge 2025 von 5,74 Milliarden USD, ein Plus von 22,5 % im Jahresvergleich.

Globaler Berichtsumfang für den Markt für Vertikalfräsmaschinen

Der Bericht über Vertikalfräsmaschinen ist segmentiert nach Produkttyp (Revolver, Bettfräsmaschine, Kniefräsmaschine, Portal-/Brückentyp und weitere), nach Achsenkonfiguration (3-Achsen, 4-Achsen, 5-Achsen und mehr), Steuerungstechnologie (CNC und konventionell/manuell), nach Endverbraucherbranche (Automobil, Luft- und Raumfahrt & Verteidigung, Elektronik & Halbleiter, Medizinprodukte, Energie & Strom und weitere) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik und Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Revolver |

| Bettfräsmaschine |

| Kniefräsmaschine |

| Portal-/Brückentyp |

| Sonstige (Dreh-Fräs-Maschinen, spezialisierte Maschinen usw.) |

| 3-Achsen |

| 4-Achsen |

| 5-Achsen und mehr |

| CNC-Vertikalfräsmaschinen |

| Konventionelle/manuelle Vertikalfräsmaschinen |

| Automobil |

| Luft- und Raumfahrt & Verteidigung |

| Elektronik & Halbleiter |

| Medizinprodukte |

| Energie & Strom |

| Sonstige (allgemeine Fertigung, Lohnbetriebe usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Revolver | |

| Bettfräsmaschine | ||

| Kniefräsmaschine | ||

| Portal-/Brückentyp | ||

| Sonstige (Dreh-Fräs-Maschinen, spezialisierte Maschinen usw.) | ||

| Nach Achsenkonfiguration | 3-Achsen | |

| 4-Achsen | ||

| 5-Achsen und mehr | ||

| Nach Steuerungstechnologie | CNC-Vertikalfräsmaschinen | |

| Konventionelle/manuelle Vertikalfräsmaschinen | ||

| Nach Endverbraucherbranche | Automobil | |

| Luft- und Raumfahrt & Verteidigung | ||

| Elektronik & Halbleiter | ||

| Medizinprodukte | ||

| Energie & Strom | ||

| Sonstige (allgemeine Fertigung, Lohnbetriebe usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Vertikalfräsmaschinen und wie ist der Wachstumsausblick?

Die Marktgröße für Vertikalfräsmaschinen beträgt im Jahr 2025 13,8 Milliarden USD und soll bis 2031 bei einer CAGR von 3,39 % von 2026 bis 2031 einen Wert von 16,9 Milliarden USD erreichen.

Welcher Produkttyp führt und welcher wächst am schnellsten im Markt für Vertikalfräsmaschinen?

Die Bettfräsmaschine führt mit einem Anteil von 40,31 % im Jahr 2025, während der Portal- oder Brückentyp mit einer CAGR von 4,78 % bis 2031 das schnellste Wachstum verzeichnet.

Wie entwickeln sich die Steuerungstechnologien im Markt für Vertikalfräsmaschinen?

CNC-Systeme halten 69,12 % der Installationen und bleiben für geprüfte, wiederholbare Produktion dominant, während konventionelle oder manuelle Einheiten mit einer CAGR von 6,73 % wachsen, da Schulen und Prototyping-Betriebe praktische Anforderungen aufrechterhalten.

Welche Endverbrauchersegmente sind für den Markt für Vertikalfräsmaschinen am wichtigsten?

Die Automobilindustrie entfiel im Jahr 2025 auf 53,21 %, und Luft- und Raumfahrt sowie Verteidigung ist der am schnellsten wachsende Endverbraucherbereich mit einer CAGR von 6,12 % bis 2031.

Welche Regionen treiben die Nachfrage im Markt für Vertikalfräsmaschinen an?

Asien-Pazifik hält 47,89 % der Nachfrage, und Nordamerika wächst am schnellsten mit einer regionalen CAGR von 5,21 % bis 2031 auf der Grundlage von Rückverlagerung und politisch gebundenen Investitionen.

Was prägt die Wettbewerbslandschaft des Marktes für Vertikalfräsmaschinen im Jahr 2026?

Konsolidierungsmaßnahmen wie die Übernahme von HELLER durch DN Solutions, wachsende Investitionen in Automatisierung und Schulungskapazitäten sowie serviceorientierte Differenzierung prägen die Ergebnisse für Premium- und Wertsegmente.

Seite zuletzt aktualisiert am: