Marktgröße und Marktanteil der deutschen Fertigfahrzeuglogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

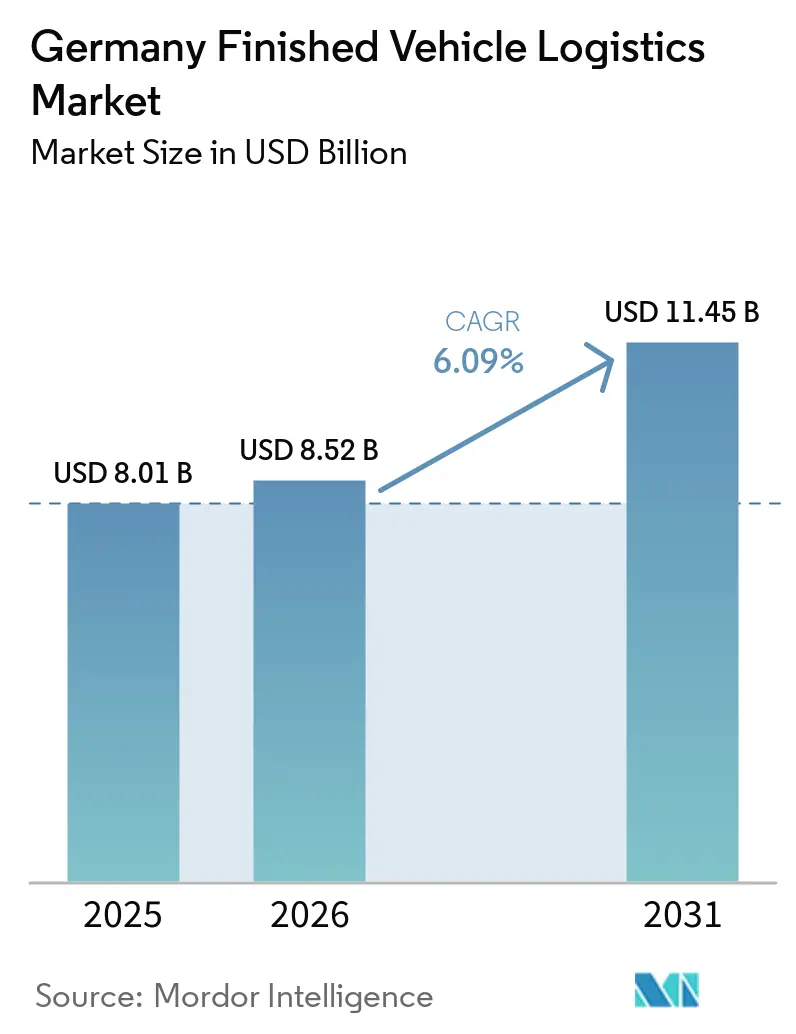

| Marktgröße im Basisjahr (2025) | 8.01 Milliarden US-Dollar |

| Marktgröße (2026) | 8.52 Milliarden US-Dollar |

| Marktgröße (2031) | 11.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Fertigfahrzeuglogistik durch Mordor Intelligence

Die deutsche Fertigfahrzeuglogistik wurde im Jahr 2025 auf 8,01 Milliarden USD geschätzt und soll im Jahr 2026 einen Wert von 8,52 Milliarden USD sowie bis 2031 einen Wert von 11,45 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,09 % über den Zeitraum 2026–2031 entspricht.

Der deutsche Markt für Fertigfahrzeuglogistik befindet sich derzeit in einem strukturellen Wandel, da er sich an rückläufige Volumina konventioneller Fahrzeuge und eine rasche Verlagerung hin zur Elektromobilität anpasst. Der Markt steht vor anhaltenden Herausforderungen, darunter Fahrermangel, Kapazitätsengpässe und die Notwendigkeit, Transportnetzwerke umzugestalten, um EV-spezifische Anforderungen an die Batteriehandhabung zu erfüllen. Trotz eines moderaten Volumendrucks durch auslaufende EV-Subventionen zeigt der Markt Anzeichen einer Stabilisierung, da die Verkäufe von Elektrofahrzeugen stark ansteigen. Der Ausblick für die Zukunft ist vorsichtig positiv, getrieben durch eine steigende EV-Exportnachfrage, die Digitalisierung von Flottensystemen und stärkere OEM-Partnerschaften mit Logistikdienstleistern. Nachhaltigkeitsvorgaben und EU-Umweltvorschriften beschleunigen die Einführung umweltfreundlicherer Lieferkettenverfahren und positionieren den Markt für eine stetige langfristige Expansion trotz handelspolitischer Unsicherheiten.

Wichtigste Erkenntnisse des Berichts

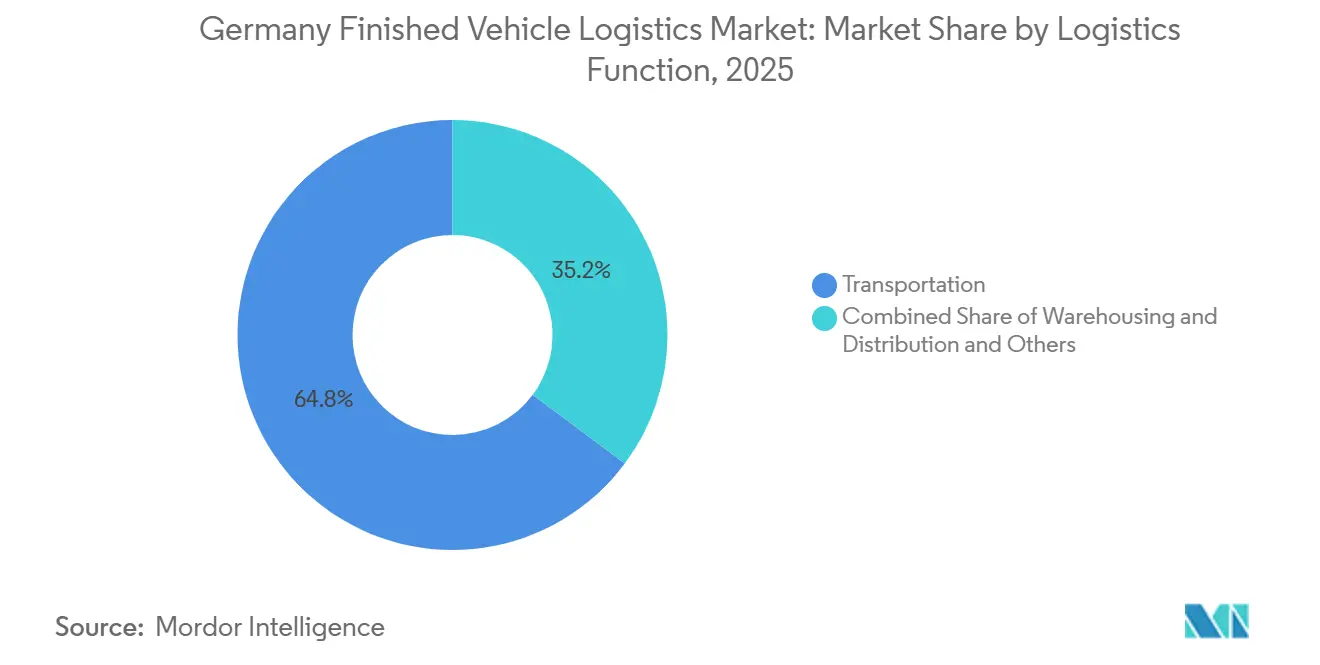

- Nach Logistikfunktion hielt der Transport im Jahr 2025 einen Anteil von 64,86 % am deutschen Markt für Fertigfahrzeuglogistik, während Lagerung und Distribution bis 2031 voraussichtlich um 7,84 % wachsen wird.

- Nach Zielgebiet hielten Inlandsströme im Jahr 2025 einen Anteil von 62,51 % am deutschen Markt für Fertigfahrzeuglogistik, während die internationale Logistik bis 2031 voraussichtlich mit einer CAGR von 7,44 % wachsen wird.

- Nach Fahrzeugtyp entfielen auf Personenfahrzeuge, einschließlich Zwei- und Dreiräder, im Jahr 2025 66,47 % der Marktgröße der deutschen Fertigfahrzeuglogistik, und dieses Segment wird bis 2031 voraussichtlich mit einer CAGR von 6,52 % wachsen.

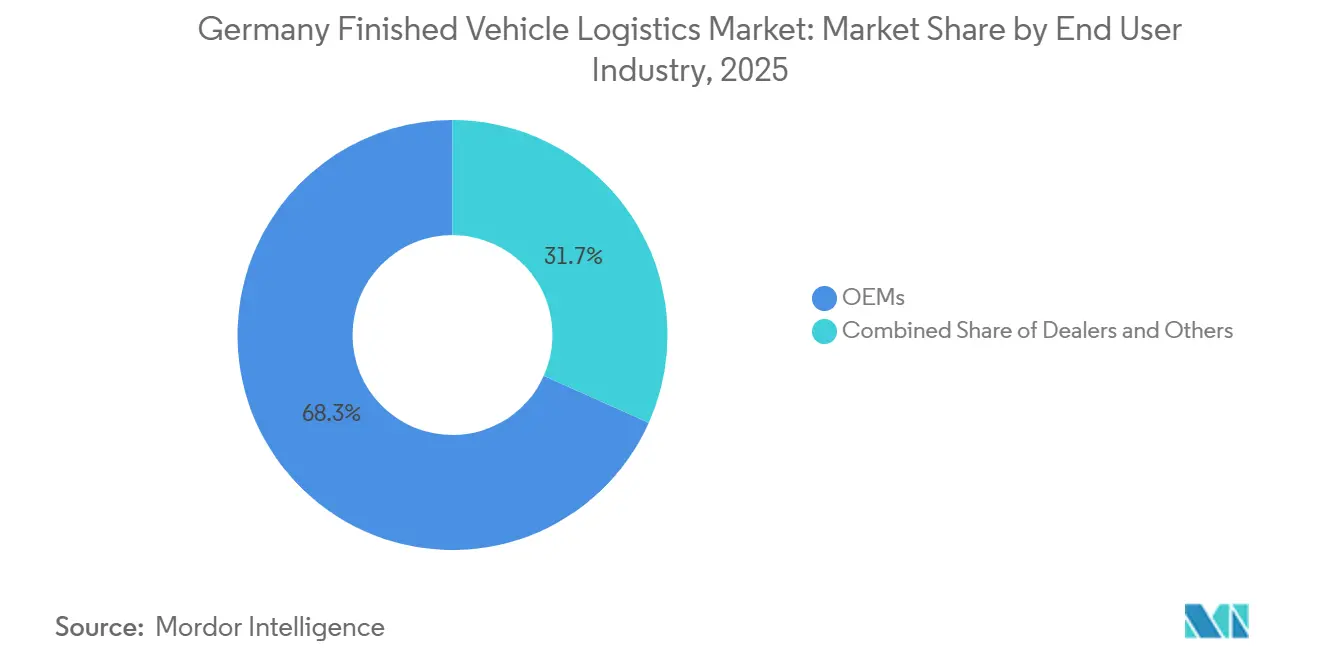

- Nach Endverbraucherbranche hielten OEMs im Jahr 2025 einen Anteil von 68,30 % am deutschen Markt für Fertigfahrzeuglogistik, und dieses Segment wird bis 2031 voraussichtlich mit einer CAGR von 6,22 % wachsen.

- Nach Region entfiel auf Nordrhein-Westfalen im Jahr 2025 ein Anteil von 34,70 % an der Marktgröße der deutschen Fertigfahrzeuglogistik, und es wird erwartet, dass die Region bis 2031 mit einer CAGR von 7,04 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur deutschen Fertigfahrzeuglogistik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OEM-Nachfrage nach Just-in-Sequence-Fahrzeuglieferungen | +0.80% | National, mit frühen Gewinnen in Nordrhein-Westfalen, Bayern und Niedersachsen | Mittelfristig (2–4 Jahre) |

| Ausbau von schienengebundenen Hafen- und Binnenumschlagskapazitäten | +0.90% | National, konzentriert auf Nordseehäfen und wichtige Binnendrehkreuze | Kurzfristig (≤ 2 Jahre) |

| EV-spezifische Fahrzeughandhabung und Vorlieferungsverarbeitungsbedarf | +0.70% | National, mit Konzentration in Bayern und Baden-Württemberg | Kurzfristig (≤ 2 Jahre) |

| Digitale Transparenz, Schadensreduzierung und Ausnahmemanagement | +0.50% | National, mit der stärksten Wirkung in OEM-Ausgangsströmen | Mittelfristig (2–4 Jahre) |

| Beschaffung emissionsarmer Logistikleistungen durch deutsche OEMs | +0.40% | National | Langfristig (≥ 4 Jahre) |

| Neuausrichtung des Werks- und Hafennetzwerks auf intermodale Ströme | +0.60% | National, mit Ausstrahlungseffekten auf Belgien und die Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Nachfrage nach Just-in-Sequence-Fahrzeuglieferungen

Deutsche Automobilhersteller betreiben weiterhin Produktionssysteme nach dem Build-to-Order-Prinzip, die wenig Spielraum für Sequenzierungsfehler lassen, sodass die Just-in-Sequence-Lieferung ein zentrales Element von Fertigfahrzeuglogistikverträgen und der Servicegestaltung im deutschen Markt für Fertigfahrzeuglogistik bleibt. BMW bereitet sein Münchner Werk ab August 2026 auf die Neue-Klasse-Produktion vor, nach einem umfangreichen Werksumbau[1]Quelle: BMW Group, „BMW Group Werk München, bereit für die Neue Klasse”, BMW Group Newsroom, bmwgroup.com. Diese Veränderung ist direkt mit einer neuen Ausgangsflussplanung verbunden, da Elektro- und Verbrennungsprogramme denselben Fertigungsstandort teilen. Audi verschärft ebenfalls die Produktions- und Logistikintegration durch gemeinsame Aktivitäten in Ingolstadt und Györ für den Q3 sowie durch Vorbereitungen für ein neues Elektromodell in Ingolstadt, wobei die Schiene bereits in den Karosserietransport zwischen den Standorten eingebunden ist. Auf Anbieterebene sind Lagersequenzierung, automatisierte Bewegungen und Echtzeit-Statusaustausch keine optionalen Zusatzleistungen mehr; OEMs erwarten sie zunehmend als Teil der Standardausführung. Dies macht die technologische Tiefe bei der Trägerauswahl wichtiger, da ein Anbieter nun sowohl physische Handhabungsfähigkeit als auch konsistente ereignisbezogene Berichterstattung über den gesamten Fahrzeugweg nachweisen muss. Betreiber, die keine synchronisierten Lieferfenster und transparentes Meilenstein-Tracking unterstützen können, werden daher bei der Neuausschreibung großer OEM-Ausschreibungen im deutschen Markt für Fertigfahrzeuglogistik eher Marktanteile verlieren.

Ausbau von schienengebundenen Hafen- und Binnenumschlagskapazitäten

Schienengebundene Infrastruktur entwickelt sich zu einem der deutlichsten Wettbewerbsvorteile im deutschen Markt für Fertigfahrzeuglogistik, da sie die Abhängigkeit vom Lkw-Transport verringert, emissionsärmere Verträge unterstützt und die Qualität der Langstreckenverbindungen zwischen Häfen und Binnendepots verbessert. Duisport verleiht Nordrhein-Westfalen eine ungewöhnlich starke Position, da es jährlich mehr als 100 Millionen Tonnen über 21 Hafenbecken, 10 Containerterminals und rund 200 Kilometer eigenes Schienennetz abwickelt. ARS Altmann AG unterstützt diesen intermodalen Wandel mit mehr als 4.000 dedizierten Schienenwagen, der größten privaten Fahrzeugschienentransportflotte in Europa, und einem wesentlichen Vorteil bei der Werk-zu-Hafen-Transportplanung. OBB Rail Cargo Group erweiterte seinen Dienst Verona–Duisburg im Jahr 2026 auf 10 wöchentliche Rundfahrten, was die intermodale Konnektivität in Westdeutschland verbessert und die Widerstandsfähigkeit grenzüberschreitender Automobilströme stärkt[2]Quelle: OBB Rail Cargo Group, „Von TransFER Verona Wuppertal zu TransFER Verona Duisburg”, Rail Cargo Group, railcargo.com. Da immer mehr Ströme auf intermodale Ausführung ausgerichtet werden, sind Anbieter mit Schienenzugang, Terminalsteuerung und starker multimodaler Planung besser positioniert, um Vertragswachstum zu erzielen. Dies steigert den Wert des Besitzes fester Infrastruktur im deutschen Markt für Fertigfahrzeuglogistik, da der Zugang zu schienengebundenen Knotenpunkten nun sowohl die Zuverlässigkeit des Dienstes als auch die Emissionsleistung beeinflusst.

EV-spezifische Fahrzeughandhabung und Vorlieferungsverarbeitungsbedarf

Elektrofahrzeuge haben die Handhabungskomplexität im gesamten deutschen Markt für Fertigfahrzeuglogistik erhöht, da Depots nun Ladekapazitäten, batteriegewahrte Sicherheitsprozesse, geschultes Personal und längere technische Prüfungen vor der Übergabe an den Einzel- oder Flottenhandel benötigen. CEVA Logistics baut bis 2027 Batterielogistikzentren in 10 europäischen Ländern auf, und das Programm umfasst Rückwärtslogistik für die Wiederverwendung und das Recycling von Batterien, was zeigt, wie die batteriebedingte Handhabung in das Mainstream-Logistikdesign übergeht. Dieselbe Verlagerung ist auf Depotebene sichtbar, da EV-Programme strukturiertere Vorlieferungsarbeiten erfordern als Fahrzeuge mit Verbrennungsmotor, insbesondere wenn Software-Updates und Ladezyklen vor der Freigabe abgeschlossen werden müssen. Diese zusätzlichen Schritte erhöhen die Verweildauer, verlängern die Nutzung technischer Buchten und erhöhen den Anteil der Einnahmen, der aus Depotdienstleistungen statt aus einfachen Transportkilometern stammt. Dieses Muster erklärt, warum Lagerung und Distribution schneller wächst als andere Funktionen, selbst wenn der Gesamtfahrzeugausstoß nicht mit derselben Geschwindigkeit steigt. Das operative Ergebnis ist, dass Anbieter mit EV-fähigen Depots und technischen Verarbeitungskapazitäten im deutschen Markt für Fertigfahrzeuglogistik stärkere Positionen einnehmen als Transportunternehmen, die ausschließlich auf Straßenlieferung ausgerichtet sind.

Digitale Transparenz, Schadensreduzierung und Ausnahmemanagement

Schadenskosten, verzögerte Statusaktualisierungen und ungelöste Übergabestreitigkeiten prägen weiterhin die Servicequalität im deutschen Markt für Fertigfahrzeuglogistik und machen digitale Transparenzwerkzeuge zentraler für die Vertragsausführung als noch vor einigen Jahren. Anbieter nutzen Kontrolltürme, vernetzte Höfe, Telematikdaten und strukturiertes Ausnahmemanagement, um festzustellen, wo Verzögerungen oder Zustandsprobleme auftreten, und um Schadensregulierungszyklen zu verkürzen. Schnellecke Logistics verknüpft bereits Flottenmodernisierung und breiteren Transportprozesswandel durch seinen Elektro-Lkw-Rollout, und dasselbe Betriebsmodell hängt von einer engeren Kontrolle über den Asset- und Sendungsstatus ab. Deutsche OEM-Programme erfordern zunehmend ereignisbezogene Berichterstattung, was kleinere Transportunternehmen dazu zwingt, digitale Workflow-Daten zu integrieren, um Teil genehmigter Transportnetzwerke zu bleiben. Dies verändert den Wettbewerb, da die Lücke zwischen einem einfachen Transportunternehmen und einem integrierten Betreiber nun ebenso sehr an der Datenqualität wie an der Transportabdeckung gemessen wird. Infolgedessen wird die Plattformkompetenz zu einem echten Differenzierungsmerkmal im deutschen Markt für Fertigfahrzeuglogistik, insbesondere für Premiummarken und Flottenkäufer, die eine engere Kontrolle über Schadensrisiken und Lieferzeitpunkte fordern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an Schienentrassenzuweisungen und langfristige Planungseinschränkungen | -0.60% | National, mit der stärksten Wirkung auf wichtige Hafenkorridore | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel und Lohndruck im Straßengüterverkehr | -0.80% | National, mit stärkerem Druck in ostdeutschen Bundesländern und straßenlastigen Inlandsrouten | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturengpässe auf deutschen Korridoren und in Häfen | -0.50% | National, mit Konzentration in Nordrhein-Westfalen und dem Hinterland der Nordseehäfen | Mittelfristig (2–4 Jahre) |

| Schadensrisiko, Leerfahrten und Unterauslastung von Anlagen | -0.30% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und Lohndruck im Straßengüterverkehr

Deutschland sieht sich weiterhin mit einem Mangel an Berufskraftfahrern konfrontiert, und die Fertigfahrzeuglogistik spürt diesen Druck besonders stark, da der Fahrzeugtransport spezialisierte Fähigkeiten beim Beladen, Sichern und der Zustandskontrolle erfordert. Dieses Problem betrifft mehr als nur die Rekrutierung, da Ausrüstung auch dann ungenutzt bleiben kann, wenn die Auftragsbücher gut gefüllt sind, was die Anlagenauslastung senkt und die Serviceerholung bei Nachfragespitzen verlangsamt. Der Druck ist am stärksten bei Betreibern, die stark auf inländische Lkw-Bewegungen angewiesen sind, wo die Preisdisziplin eng ist und die Routenflexibilität begrenzt ist. Lohninflation und Compliance-Kosten treffen auch kleinere regionale Transportunternehmen härter, da sie weniger Spielraum haben, Kostensteigerungen auf einen breiteren Dienstleistungsmix zu verteilen. Diese Bedingungen verringern die Fähigkeit von reinen Straßenanbietern, Volumenschwankungen aufzufangen oder mehr technische Arbeit rund um Händler- und Flottenlieferungen zu übernehmen. Die Fahrerlücke wirkt daher als klares kurzfristiges Hemmnis für den deutschen Markt für Fertigfahrzeuglogistik, auch wenn sie die längerfristige Verlagerung hin zu multimodaler, depotgeführter Wertschöpfung nicht verändert.

Infrastrukturengpässe auf deutschen Korridoren und in Häfen

Die deutsche Logistikinfrastruktur steht unter Druck, da Schienenarbeiten, Hafenstaurisiken und Straßenengpässe gleichzeitig dasselbe Transportnetzwerk belasten. Die Nordseegateways-Ströme bleiben besonders exponiert, da sowohl Export- als auch Import-Fahrzeugprogramme durch eine begrenzte Anzahl von Häfen und Hinterlandverbindungen abgewickelt werden müssen, die bereits eine hohe Automobilintensität aufweisen. Wenn die Schienenzuverlässigkeit nachlässt, wird von Straßentransportunternehmen erwartet, dass sie mehr Volumen aufnehmen, aber diese Reaktion wird durch denselben Fahrermangel eingeschränkt, der bereits die Straßentransportbasis betrifft. Anbieter balancieren daher Kosten, Lieferzeit und Depotverweildauer enger als zuvor, was das Ausführungsrisiko erhöht, wenn Werke oder Häfen plötzliche Planänderungen erfahren. Diese Netzwerkgrenzen verringern auch den praktischen Wert kostengünstiger Einzelmodallösungen, da Zuverlässigkeit nun mehr zählt als reine Transportpreise allein. Kurzfristig macht dies intermodale Flexibilität im deutschen Markt für Fertigfahrzeuglogistik zu einer kommerziellen Notwendigkeit und nicht nur zu einer rein ökologischen Option.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Transportvolumen verdeckt eine lagerungsgeführte Ertragsverschiebung

Der Transport hielt im Jahr 2025 einen Anteil von 64,86 % am deutschen Markt für Fertigfahrzeuglogistik. Der Straßentransport blieb der wichtigste Liefermodus für Händler-, Leasing- und Flottenübergaben, da die letzte Meile der Fahrzeugdistribution weiterhin von flexiblem Lkw-Zugang auf Inlandsrouten abhängt. Die Schiene übernahm die wichtigsten mittel- und langstreckigen Werk-zu-Hafen-Korridore, was den Anlagenbesitz für Betreiber wertvoller machte, die Kapazitäten direkt kontrollieren konnten, anstatt sich ausschließlich auf Dritte zu verlassen. ARS Altmann AG stach in dieser Schicht mit mehr als 4.000 Schienenwagen hervor und verfügt damit über eine der stärksten Positionen in der Schieneninfrastruktur in Europa[3]Quelle: ARS Altmann AG, „Schienenlogistik”, ARS Altmann AG, ars-altmann.de. See- und Binnenwasserstraßentransport blieb innerhalb Deutschlands selbst sekundär, unterstützte aber weiterhin Export- und Überlaufströme, die mit wichtigen Gatewaykorridoren verbunden sind.

Lagerung und Distribution wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,84 % wachsen und ist damit die am schnellsten wachsende Logistikfunktion im deutschen Markt für Fertigfahrzeuglogistik. Der Grund liegt nicht allein in der einfachen Lagernachfrage, da die Wertverschiebung aus längeren EV-Vorlieferungsroutinen, Software-Validierung, Ladebereitschaft, Kampagnenarbeit und Zustandskontrollprozessen vor der Freigabe resultiert. BLG Logistics wickelte im Jahr 2025 4,2 Millionen Fahrzeuge über sein Netzwerk ab, während das AutoTerminal Bremerhaven allein 1,25 Millionen verarbeitete, was unterstreicht, wie wichtig der Depotdurchsatz auch unter schwächeren Produktionsbedingungen noch ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zielgebiet: Inlandsstabilität verankert den Markt, während internationale Ströme sich beschleunigen

Inlandsströme hielten im Jahr 2025 einen Anteil von 62,51 % am deutschen Markt für Fertigfahrzeuglogistik und waren damit die größte Zielgebietskategorie. Dieses Volumen stützte sich auf die Händlerbelieferung, Leasingübergaben und Flottenlieferungen über die dichten städtischen und industriellen Korridore des Landes, wo Servicefrequenz und Übergabequalität ebenso wichtig sind wie die grundlegende Routenabdeckung. Die Inlandsnachfrage ist relativ stabil, da sie an Deutschlands großen Neufahrzeugmarkt und an Ersatzzyklen gebunden ist, die auch dann fortgesetzt werden, wenn die Exportbedingungen schwächer werden. Gleichzeitig übt die Inlandsarbeit mehr Druck auf die straßenbasierte Ausführung aus, da Lieferfenster auf der letzten Meile, Fahrerverfügbarkeit und zustandssensible Übergaben alle die Servicekosten beeinflussen. Deshalb stehen reine Straßentransportanbieter, die diese Schicht bedienen, unter engeren Margenkonditionen als multimodale oder depotgeführte Anbieter.

Die internationale Logistik wird bis 2031 voraussichtlich mit einer CAGR von 7,44 % wachsen und ist damit die sich schneller entwickelnde Zielgebietschicht im deutschen Markt für Fertigfahrzeuglogistik. Exportströme bleiben wichtig, da der deutsche Montageausstoß weiterhin breite Händler- und Distributornetzwerke in Europa und außerhalb Europas bedient, was Hafenzugang und Schienenkonnektivität zentral für die Wettbewerbspositionierung hält. Importströme steigen in dieser Kategorie schneller, da mehr Fahrzeuge von nicht-deutschen Produktionsstandorten ankommen und eine Inlandsverarbeitung benötigen, bevor sie in lokale Kanäle freigegeben werden.

Nach Fahrzeugtyp: Personenfahrzeuge behaupten Volumenführerschaft, während EV-Komplexität die Stückökonomie neu gestaltet

Personenfahrzeuge, einschließlich Zwei- und Dreiräder, erzielten im Jahr 2025 einen Anteil von 66,47 % an der Marktgröße der deutschen Fertigfahrzeuglogistik und werden bis 2031 voraussichtlich mit einer CAGR von 6,52 % wachsen. Ihre Führungsposition spiegelt das anhaltende Gewicht der deutschen Personenfahrzeugproduktion, den Umfang des Premium-OEM-Ausstoßes und die wachsende Rolle importierter EV-Personenmodelle wider, die vor der Freigabe technische Vorbereitung benötigen.

EV-Personeneinheiten verändern die Handhabungsökonomie, da Laden, Software-Updates, Versicherungsrisiken und batteriebedingte Sicherheitsanforderungen den Serviceinhalt pro Fahrzeug im Vergleich zu Verbrennungsmodellen erhöhen. Nutzfahrzeuge bleiben das zweitgrößte Segment und erfordern speziellere Transportausrüstung, einschließlich Tieflader oder Hochkapazitätsanlagen für schwerere Lasten und strengere Handhabungsbedingungen. Geländefahrzeuge sind die kleinste Kategorie nach Volumen. Sie tendieren jedoch dazu, höhere Einnahmen pro Einheit zu erzielen, da Depots und Transportunternehmen nicht standardmäßige Abmessungen, Beladungsmethoden und Ausrüstungseinschränkungen bewältigen müssen.

Nach Endverbraucherbranche: OEM-Konzentration schafft Vertragstransparenz, verstärkt aber das Volumenrisiko

OEMs hielten im Jahr 2025 einen Marktanteil von 68,30 % und werden bis 2031 voraussichtlich mit einer CAGR von 6,22 % wachsen, womit Automobilhersteller die dominante Kundengruppe im deutschen Markt für Fertigfahrzeuglogistik bleiben. Dies spiegelt die enge Verbindung zwischen Fertigfahrzeugbewegung und Werksplanung wider, da die Ausgangslogistik weiterhin um Produktionsfreigaben, Modellmix, Händlerzuteilung und Exportzeitplanung herum geplant wird. Lange Vertragszyklen können Anbietern eine bessere Umsatztransparenz bieten, insbesondere wenn Transport, Depots und technische Dienstleistungen in einer einzigen Vereinbarung gebündelt sind. Dieselbe Struktur schafft auch ein Konzentrationsrisiko, da eine Änderung des Ausstoßes, der Werksstrategie oder der Fahrzeugtechnologie bei einem großen Automobilhersteller die Logistikvolumina schnell beeinflussen kann. BLGs AutoTerminal Bremerhaven wickelte im Jahr 2025 1,25 Millionen Fahrzeuge ab und demonstriert damit, wie sich Änderungen im Automobilhersteller-Durchsatz direkt in Logistikvolumina im großen Maßstab widerspiegeln können.

Händler bildeten die zweite Ebene und erhielten Fahrzeuge in der Regel über Depots und kontrollierte Liefernetzwerke, anstatt sie selbst zu beschaffen. Dennoch werden die Erwartungen der Händler wichtiger, da EV-Übergabequalität, Software-Bereitschaft, Fahrzeugzustand und Lieferzeitpunkt das Einzelhandelserlebnis nun direkter beeinflussen als zuvor. Die Kategorie Sonstige, die Mietwagen, Flottenleasing und öffentliche Flotten umfasst, entwickelt sich in Bezug auf Dienstleistungen schneller, da diese Kunden kurze, zustandsgarantierte Lieferzyklen und eine starke Tracking-Disziplin benötigen. Diese Nachfrage unterstützt Anbieter, die Prüfqualität mit zuverlässiger Planung verbinden können, anstatt nur beim Transportpreis zu konkurrieren.

Geografische Analyse

Nordrhein-Westfalen entfiel im Jahr 2025 auf einen Anteil von 34,70 % am deutschen Markt für Fertigfahrzeuglogistik und wird bis 2031 voraussichtlich mit einer CAGR von 7,04 % wachsen. Die Region profitiert vom Duisburger Hafen, der jährlich mehr als 100 Millionen Tonnen über 21 Hafenbecken, 10 Containerterminals und rund 200 Kilometer eigenes Schienennetz abwickelt. Diese Kombination verleiht NRW eine starke Rolle bei der Bewegung von Fahrzeugen zwischen Nordseegateways, Binnendepots und mitteleuropäischen Zielen. OBB Rail Cargo Group erweiterte seinen Dienst Verona–Duisburg im Jahr 2026 auf 10 wöchentliche Rundfahrtzüge und stärkte damit die intermodalen Verbindungen nach Westdeutschland weiter. Die Region profitiert auch von ihrer dichten Logistikimmobilienbasis, die Depotbetrieb, Konsolidierung und Redistributionsarbeit unterstützt, die sowohl mit inländischen als auch mit importierten Fahrzeugprogrammen verbunden ist.

Bayern hielt die zweitgrößte regionale Position, da es bedeutende Personenfahrzeugproduktion mit neuer EV- und batteriegebundener Aktivität rund um wichtige Automobilcluster verbindet. BMWs Münchner Werk bereitet sich ab August 2026 auf die Neue-Klasse-Produktion vor, was in der zweiten Jahreshälfte neue Ausgangsanforderungen hinzufügen wird, wenn sich die Werksströme an den neuen Produktmix anpassen. Audis Produktionsnetzwerk rund um Ingolstadt und Györ unterstützt auch schienenbasierten Karosserietransport und eine engere standortübergreifende Koordination für neue Modellprogramme. Diese Faktoren halten Bayern für hochwertige Personenfahrzeuglogistik und EV-spezifische Verarbeitung über den einfachen Transport hinaus wichtig.

Baden-Württemberg bleibt wichtig, da es Premium-Automobilhersteller-Netzwerke und hochwertige Fahrzeugströme verankert, die mit Porsche- und Mercedes-Benz-Betrieben verbunden sind. MOSOLF nahm im April 2026 die erste 3,3-MWp-Phase eines geplanten 24-MWp-Photovoltaik-Parkdachs in Kippenheim in Betrieb, was zeigt, wie Depots im Bundesland für energiegebundene Fahrzeughandhabung und künftige Ladebedürfnisse angepasst werden.

Wettbewerbslandschaft

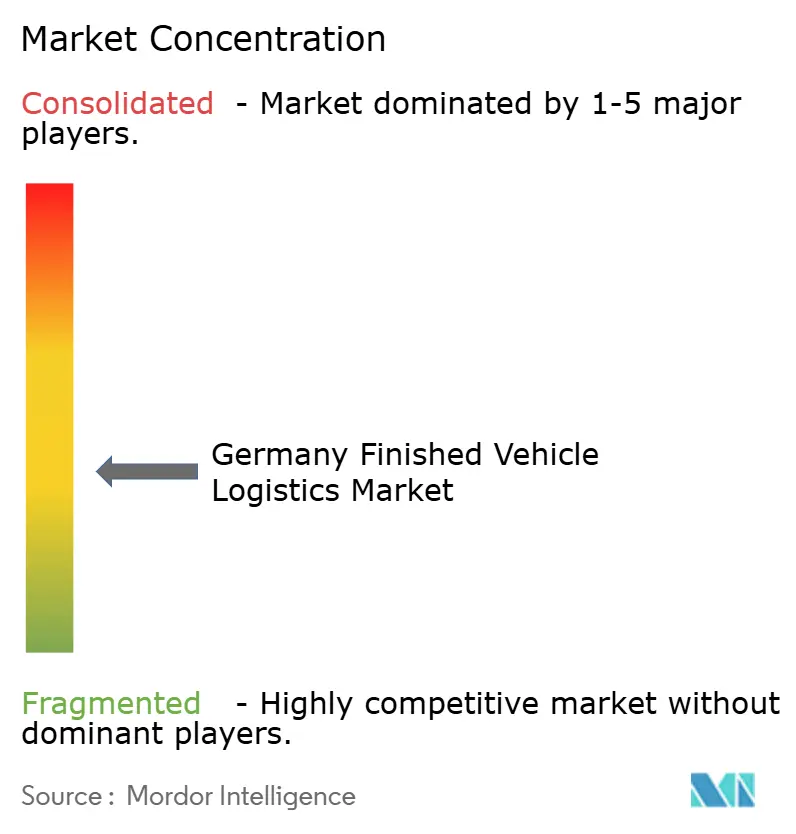

Der deutsche Markt für Fertigfahrzeuglogistik ist auf der Premiumebene mäßig fragmentiert, wobei MOSOLF Group, BLG Logistics Group und ARS Altmann AG sichtbare Positionen in Depot-, Straßen- und privaten Schienenbetrieben halten. Das breitere Feld bleibt fragmentiert, da viele regionale Transportunternehmen weiterhin auf spezifischen Händlerrouten, Werkskorridoren oder lokalen Flottenübergabeprogrammen tätig sind, anstatt auf einem national integrierten Modell. Diese Struktur bedeutet, dass Größe wichtig ist, aber Anlagenbesitz noch wichtiger ist, da Schienenwagen, Terminalzugang, EV-fähige Depots und technische Verarbeitungskapazitäten schwerer zu replizieren sind als Maklerkapazitäten. ARS Altmanns Flotte von mehr als 4.000 Schienenwagen verschafft ihr einen dauerhaften Vorteil bei schienenbasierten Fahrzeugbewegungen und bei der multimodalen Vertragsausführung. BLG Logistics spielte im Jahr 2025 ebenfalls eine starke Netzwerkrolle und wickelte 4,2 Millionen Fahrzeuge über sein System und 1,25 Millionen über das AutoTerminal Bremerhaven ab, was die Bedeutung der hafengebundenen Terminalkapazität unterstreicht.

Strategische Schritte werden zunehmend infrastrukturgeführt. MOSOLF vertieft seine Position durch energiegebundene Depotinvestitionen, und das Photovoltaik-Parkdach in Kippenheim zeigt, wie Fahrzeuglagerflächen nun für Nachhaltigkeit, Ladeunterstützung und breitere Betriebseffizienz angepasst werden. CEVA Logistics baut bis 2027 Batterielogistikzentren in 10 europäischen Ländern auf und erweitert damit seine Rolle über den Transport hinaus in die Batterie-Compliance, Wiederverwendung und Rückwärtslogistikunterstützung. Schnellecke Logistics integriert im Jahr 2026 auch MAN eTGX Elektro-Lkw in seine Flotte, nach früheren Pilotprojekten, und demonstriert damit, wie Anbieter Transportdekarbonisierung mit Vertragserneuerung und Betriebsmodell-Neupositionierung verbinden[4]Quelle: Schnellecke Logistics, „Schnellecke Logistics macht den nächsten Schritt bei der Dekarbonisierung der Transportlogistik mit seinen ersten Elektro-Lkw”, Schnellecke Logistics, schnellecke.com..

Große Kunden setzen auch eine höhere Qualifikationshürde. Der Jahresbericht 2025 von Wallenius Wilhelmsen zeigte, wie vollständige Nachhaltigkeitsoffenlegung zu einer Standarderwartung für große Fahrzeuglogistikverträge geworden ist und nicht mehr nur ein Differenzierungsmerkmal einiger weniger globaler Akteure ist. Das ist in Deutschland wichtig, da Premium-OEMs, Leasingbetreiber und internationale Fahrzeugprogramme zunehmend klare Berichte über Umweltleistung und Prozesskontrolle von Transportpartnern erwarten. Der offenste Wettbewerbsraum liegt noch in integrierten EV-Strömen, die Hafenhandhabung, Binnendepots, Laden, technische Bereitschaft und Händlerlieferung in einem einzigen koordinierten System verbinden. Ein weiterer attraktiver Bereich liegt in höherwertigen Flotten- und Leasinglieferungen, bei denen Zustandskontrolle, Termindisziplin und Live-Tracking mehr wert sind als der niedrigste Transporttarif. Wettbewerbsergebnisse im deutschen Markt für Fertigfahrzeuglogistik werden daher davon abhängen, welche Unternehmen physische Anlagen, tiefe technische Verarbeitung und transparente Daten in einem einzigen Betriebsmodell kombinieren können.

Branchenführer der deutschen Fertigfahrzeuglogistik

MOSOLF Group

ARS Altmann AG

BLG Logistics Group

DSV A/S

Duvenbeck Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: MOSOLF Group nahm die erste 3,3-MWp-Phase eines 24-MWp-Photovoltaik-Parkdachs an seinem Depot in Kippenheim in Betrieb, das gemeinsam mit der Schweizer Energiegruppe Axpo errichtet wurde und bei vollständiger Fertigstellung bis Ende 2026 bis zu 3,7 GWh jährlich erzeugt. Die 109.000 m² große Installation mit 54.000 Modulen wird zu den größten Photovoltaik-Parkdächern im Logistiksektor Europas zählen.

- April 2026: Schnellecke Logistics begann mit der Integration von 20 MAN eTGX Elektro-Lkw in seine Transportflotte – 10 Einheiten bis Ende 2026 und 10 weitere bis Ende 2027 – nach erfolgreichen Pilotläufen in Braunschweig im August 2025 und Zwickau im März 2026; der Einsatz ist Teil eines umfassenderen Dekarbonisierungsprogramms, das auch einen Wechsel zu HVO100-Kraftstoff umfasst, mit dem Ziel, 2026 und 2027 zusammen über 1 Million Liter HVO100 zu verbrauchen.

- Juni 2025: DHL Group, Daimler Truck und Hylane unterzeichneten eine Kooperationsvereinbarung für 30 Mercedes-Benz eActros 600 batterieelektrische Lkw im Rahmen eines „Transport als Dienstleistung”-Modells, dem größten einzelnen Elektro-Lkw-Vertrag in Deutschland im Jahr 2025.

- März 2025: Duvenbeck Group nahm den Serienbetrieb mit dem MAN eTGX Ultra Low Liner Elektro-Lkw auf der Logistikroute Herne–Wolfsburg für das VW-Werk auf und war damit einer der ersten Logistikspezialisten weltweit, der diesen Lkw-Typ im Automobilwerk-OEM-Transport einsetzt; die Gruppe hat eine Absichtserklärung zur Bereitstellung von bis zu 120 MAN eTGX-Einheiten bis 2026 für die VW-Logistik in der Rhein-Ruhr-Region und den Benelux-Ländern.

Berichtsumfang des deutschen Marktes für Fertigfahrzeuglogistik

| Transport | Straße |

| Luft | |

| See und Binnenwasserstraßen | |

| Schiene | |

| Lagerung und Distribution | |

| Mehrwertdienste und Sonstige |

| Inland | |

| International | Import/Eingehend |

| Export/Ausgehend |

| Personenfahrzeuge (einschließlich Zwei- und Dreiräder) |

| Nutzfahrzeuge |

| Geländefahrzeuge |

| OEMs |

| Händler |

| Sonstige (Mietwagenunternehmen, Flottenleasing-Unternehmen, Regierungs- und Verteidigungsflotten usw.) |

| Nordrhein-Westfalen |

| Bayern |

| Baden-Württemberg |

| Übrige Bundesländer |

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung und Distribution | ||

| Mehrwertdienste und Sonstige | ||

| Nach Zielgebiet | Inland | |

| International | Import/Eingehend | |

| Export/Ausgehend | ||

| Nach Fahrzeugtyp | Personenfahrzeuge (einschließlich Zwei- und Dreiräder) | |

| Nutzfahrzeuge | ||

| Geländefahrzeuge | ||

| Nach Endverbraucherbranche | OEMs | |

| Händler | ||

| Sonstige (Mietwagenunternehmen, Flottenleasing-Unternehmen, Regierungs- und Verteidigungsflotten usw.) | ||

| Nach Region | Nordrhein-Westfalen | |

| Bayern | ||

| Baden-Württemberg | ||

| Übrige Bundesländer | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für Fertigfahrzeuglogistik derzeit?

Die Marktgröße der deutschen Fertigfahrzeuglogistik wird im Jahr 2026 auf 8,52 Milliarden USD geschätzt und soll bis 2031 einen Wert von 11,45 Milliarden USD erreichen, bei einer CAGR von 6,09 % über den Zeitraum 2026–2031.

Welche Logistikfunktion wächst in der Fahrzeugdistribution in Deutschland am schnellsten?

Lagerung und Distribution ist die am schnellsten wachsende Funktion mit einer prognostizierten CAGR von 7,84 % bis 2031, da EV-Laden, Software-Validierung und Vorlieferungsarbeiten die Verarbeitungszeit verlängern.

Warum führt Nordrhein-Westfalen bei der regionalen Nachfrage?

Nordrhein-Westfalen hielt im Jahr 2025 einen Marktanteil von 34,70 % und wird bis 2031 voraussichtlich mit 7,04 % wachsen, unterstützt durch die Kapazität Duisburgs und eine starke Binnenschienenkonnektivität.

Welche Kundengruppe treibt den größten Nachfrageanteil?

OEMs führten im Jahr 2025 mit einem Nachfrageanteil von 68,30 %, da die Fertigfahrzeuglogistik eng mit dem Werksausstoß, der Allokationsplanung und den Händlerversorgungsprogrammen verbunden bleibt.

Wie verändern Elektrofahrzeuge die Fertigfahrzeuglogistik in Deutschland?

Elektrofahrzeuge erfordern Laden, Software-Updates, batteriegewahrte Sicherheitssysteme und längere Vorlieferungsroutinen, was die Depotverweildauer erhöht und den Wert technischer Verarbeitungsdienstleistungen steigert.

Was ist die wichtigste kurzfristige Herausforderung für Anbieter in Deutschland?

Fahrermangel und Infrastrukturengpässe bleiben die wichtigsten kurzfristigen Einschränkungen, da sie die Straßenkapazität, die intermodale Flexibilität und die Lieferzuverlässigkeit auf wichtigen Automobilkorridoren beeinflussen.

Seite zuletzt aktualisiert am: