GCC ICT-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

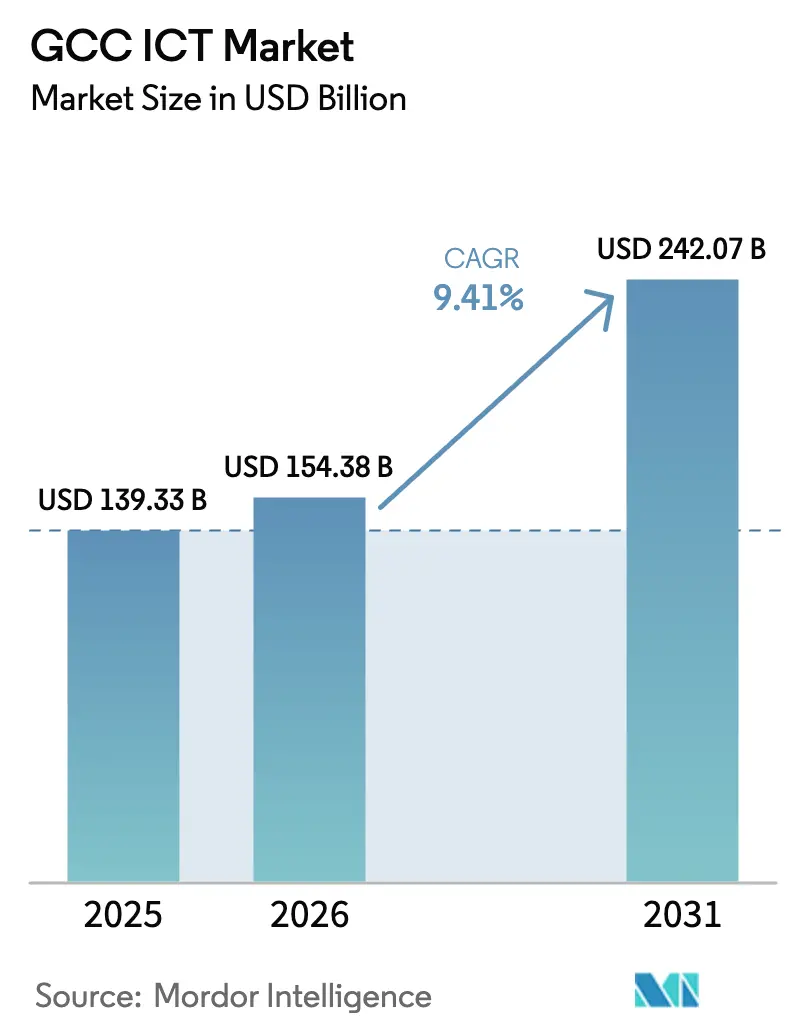

| Marktgröße im Basisjahr (2025) | 139.33 Milliarden US-Dollar |

| Marktgröße (2026) | 154.38 Milliarden US-Dollar |

| Marktgröße (2031) | 242.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.41% CAGR |

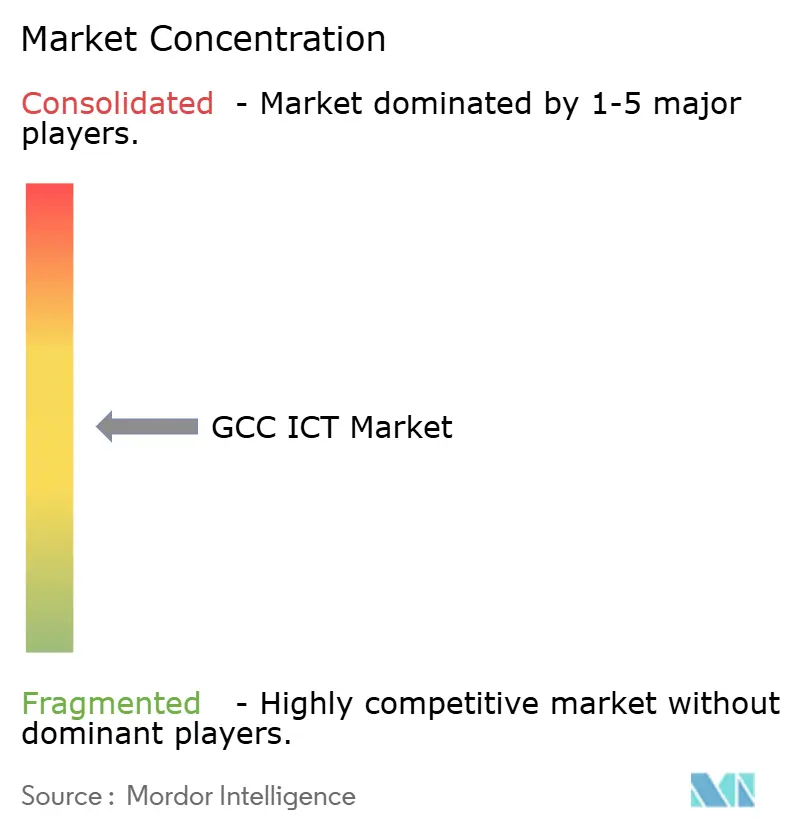

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC ICT-Marktanalyse von Mordor Intelligence

Die Größe des GCC ICT-Marktes soll von 139,33 Milliarden USD im Jahr 2025 auf 154,38 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,41 % über den Zeitraum 2026–2031 voraussichtlich 242,07 Milliarden USD erreichen. Diese Entwicklung unterstreicht eine strukturelle Abkehr von der Abhängigkeit von Kohlenwasserstoffen hin zu wissensbasiertem Wachstum, gesteuert durch staatliche Mandate, die Cloud-Migration, souveräne Rechenzentren und arabischsprachige künstliche Intelligenz priorisieren. Solide fiskalische Spielräume ermöglichen es den Regierungen, digitale Infrastruktur vorzufinanzieren, während die Monetarisierung von 5G, die Skalierung von Smart Cities und verbindliche Cybersicherheitsrahmen die Unternehmensausgaben über alle Branchen hinweg aufrechterhalten. Verschärfte Lokalisierungsvorschriften zwingen globale Anbieter, Kapazitäten im Land aufzubauen, was die Kapitalintensität des GCC ICT-Marktes erhöht, aber auch langfristige Serviceerlöse sichert. Inflationsgebundene Tarifanpassungen für Strom beschleunigen Investitionen in erneuerbare Energien und Flüssigkühlung, was die Margen kurzfristig komprimiert, aber einen Wandel zu nachhaltigem Betrieb katalysiert. Schließlich bleibt ein wachsender Mangel an digitalen Fachkräften die wichtigste Bremse bei der Umsetzung, was sowohl den öffentlichen als auch den privaten Sektor dazu veranlasst, Umschulungsprogramme und Talentvisas auszubauen.

Wichtigste Erkenntnisse des Berichts

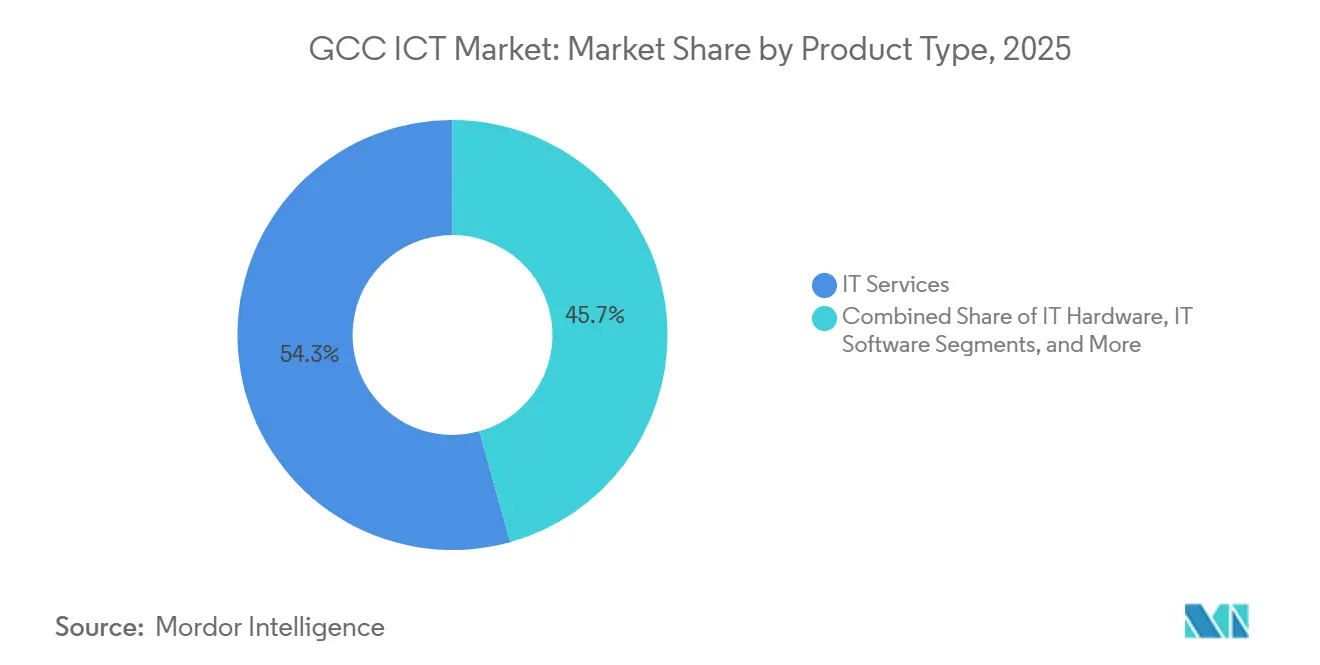

- Nach Produkttyp führten IT-Services im Jahr 2025 mit einem Umsatzanteil von 54,32 %; IT-Sicherheit und Cybersicherheit soll bis 2031 mit einer CAGR von 10,08 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 63,14 % am GCC ICT-Markt, während KMU bis 2031 voraussichtlich mit einer CAGR von 9,82 % wachsen werden.

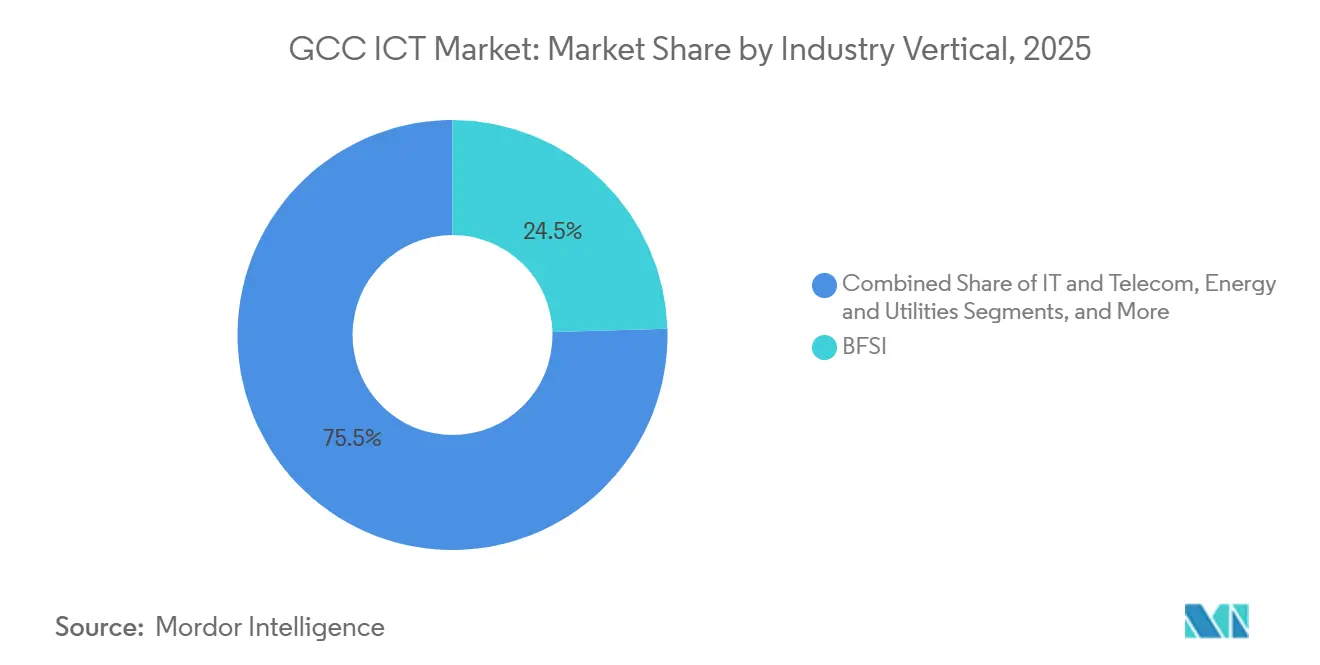

- Nach Branchenvertikale entfiel im Jahr 2025 ein Anteil von 24,54 % der Ausgaben auf BFSI; Gesundheitswesen und Biowissenschaften entwickeln sich bis 2031 mit einer CAGR von 11,19 %.

- Nach Geografie entfielen im Jahr 2025 55,27 % der regionalen Ausgaben auf Saudi-Arabien, während Katar über denselben Zeitraum voraussichtlich mit einer CAGR von 10,26 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC ICT-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Initiativen zur digitalen Transformation | +2.1% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| Ausbau der 5G-Netzabdeckung | +1.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Bahrain, Kuwait | Mittelfristig (2–4 Jahre) |

| Wachstum der Cloud-Nutzung unter Unternehmen | +1.6% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Zunehmende Lokalisierung von Rechenzentren | +1.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Oman | Langfristig (≥ 4 Jahre) |

| Steigende Nutzung arabischsprachiger KI | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Anstieg der Übergänge von Smart-City-Pilotprojekten zur Skalierung | +1.0% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Initiativen zur digitalen Transformation

Obligatorische Cloud-Migration, API-first-Servicebereitstellung und papierlose Arbeitsabläufe sind mittlerweile Grundvoraussetzungen für öffentliche Einrichtungen im gesamten Golfraum. Saudi-Arabiens nationale Strategie zur digitalen Transformation verlagerte bis Dezember 2025 178 Behörden auf die Government Cloud Platform, was 4,2 Milliarden USD an Integrationserlösen freisetzte und den GCC ICT-Markt an mehrjährige Managed-Services-Verträge band.[1]Saudi-Arabische Datenbehörde und KI-Behörde, "Nationale Strategie zur digitalen Transformation," sdaia.gov.sa Die Vereinigten Arabischen Emirate erreichten im Jahr 2025 im Rahmen ihres Smart-Government-Programms eine digitale Servicebereitstellungsrate von 96 %, das APIs über 1.200 öffentliche Dienste hinweg standardisierte. Katars Blockchain-Zollplattform verkürzte die Verweildauer im Hafen im Jahr 2024 um 35 % und bietet einen regionalen Leitfaden für die Handelserleichterung. Diese Initiativen verlängern die Verkaufszyklen, garantieren jedoch Renteneinnahmen für Anbieter, die Compliance-Zertifizierungen erwerben.

Ausbau der 5G-Netzabdeckung

Fünfte-Generation-Rollouts ermöglichen Anwendungsfälle mit geringer Latenz in Logistik und Telemedizin, bleiben jedoch außerhalb dichter Korridore kapitalintensiv. Saudi Telecom Company erhöhte die 5G-Bevölkerungsabdeckung im Jahr 2025 auf 72 % und stellte 15 Milliarden SAR (4 Milliarden USD) bereit, um bis 2027 85 % zu erreichen. Emirates Telecommunications Group erzielte eine Abdeckung von 95 % in Abu Dhabi und Dubai und unterstützt damit Pilotprojekte für autonome Fahrzeuge und Telechirurgie. Der regulatorische Druck nimmt zu. Bahrain führte 2025 obligatorisches Netzwerk-Slicing ein, das es Unternehmen ermöglicht, dedizierte Bandbreite zu reservieren. Lücken in ländlichen Gebieten in Oman und Kuwait bestehen weiterhin, da bergiges Gelände die Standortkosten verdoppelt, was den Bedarf an Subventionsmechanismen unterstreicht.

Wachstum der Cloud-Nutzung unter Unternehmen

Datensouveränitätsregeln haben Unternehmen gezwungen, von in Europa gehosteten Workloads auf landesinterne Cloud-Zonen umzuschwenken, was Hyperscaler-Investitionen ankurbelt und den GCC ICT-Markt vergrößert. Die Dammam-Region von AWS gewann innerhalb von 90 Tagen nach ihrem Start im März 2025 340 Kunden, darunter die Digital-Twin-Plattform von Saudi Aramco. Azure UAE Central verarbeitete im Jahr 2025 18 Exabyte, ein Anstieg von 140 % gegenüber dem Vorjahr. Google Cloud und Saudi Telecom Company bauten eine souveräne Cloud, bei der die Verschlüsselungsschlüssel beim saudi-arabischen Regulierer verbleiben, was Verteidigungs- und Energie-Workloads erschließt. Hybride Architekturen dominieren mittlerweile, wobei 68 % der Unternehmen latenzempfindliche Systeme vor Ort behalten und gleichzeitig Analysen in öffentliche Clouds verlagern.

Zunehmende Lokalisierung von Rechenzentren gemäß den GCC-Datensouveränitätsregeln

In Oman, Katar und den Vereinigten Arabischen Emiraten erlassene Datensouveränitätsgesetze verlangen, dass Bürgerdaten innerhalb nationaler Grenzen verbleiben, was die Nachfrage nach lokalen Kapazitäten ankurbelt und Investitionsmuster neu gestaltet. Omans Datenschutzgesetz für personenbezogene Daten löste Oracles 400-Millionen-USD-Region in Maskat aus, die für das zweite Quartal 2026 geplant ist. Katars Vorschriften trieben einen Anstieg der Colocation-Nachfrage um 220 % an und ließen die Rack-Preise in Doha um 18 % im Jahresvergleich steigen. Der Datenklassifizierungscode der Vereinigten Arabischen Emirate von 2024 beschleunigte die Expansion von Khazna auf 120 MW und zog 2,1 Milliarden USD von Digital Realty und Equinix an. Betreiber müssen nun Einrichtungen in jeder Jurisdiktion replizieren, was die Kapitalintensität erhöht, aber auch inländische Lieferketten vertieft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten ICT-Fachkräften | -1.3% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Oman | Langfristig (≥ 4 Jahre) |

| Hohe Investitionsausgaben für fortschrittliche Infrastruktur | -0.9% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Energiesubventionsreformen mit Auswirkungen auf die Betriebskosten von Rechenzentren | -0.7% | Saudi-Arabien, Vereinigte Arabische Emirate | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Lieferkettenanfälligkeiten | -0.6% | Katar, Oman, Kuwait, Bahrain | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten ICT-Fachkräften

Die Region steht vor einem strukturellen Talentdefizit; Universitäten schlossen im Jahr 2024 nur 22.000 Informatikabsolventen ab, während der prognostizierte Bedarf bis 2030 bei 150.000 zusätzlichen Fachkräften liegt. Saudi-Arabien stellte 800 Millionen USD für die Weiterbildung in den Bereichen Cloud und KI bereit, doch 35 % der Auszubildenden wandern innerhalb von 18 Monaten ins Ausland ab, um höhere Gehälter zu erzielen.[2]Saudi-Arabisches Ministerium für Kommunikation und Informationstechnologie, "Nationales Technologieentwicklungsprogramm," mcit.gov.sa Die Vereinigten Arabischen Emirate stellten 100.000 „Goldene Visa” für Programmierer aus, doch Arabischkenntnisse und Sicherheitsfreigaben für den öffentlichen Sektor bleiben Hürden. Unternehmen richten eigene Akademien ein, doch die Ausbildungsvorlaufzeit von 18 bis 24 Monaten hält die Arbeitskräftelücke bis mindestens 2028 offen.

Hohe Investitionsausgaben für fortschrittliche Infrastruktur

Betreiber müssen beispiellose Summen für 5G, hyperscale Rechenzentren und Glasfaser aufwenden. Das 5G-Programm von Saudi Telecom Company im Wert von 15 Milliarden SAR entsprach 28 % des Umsatzes. Khaznas Ausbau von 65 MW auf 120 MW erforderte 1,2 Milliarden USD und erhöhte die Baukosten pro MW auf 12 Millionen USD, das Doppelte des globalen Richtwerts. Katars Glasfaserausbau erfordert 1,8 Milliarden USD, bringt jedoch eine Amortisationszeit von 12 Jahren mit sich, was privates Kapital abschreckt. Konzentrierte Investitionen verzerren sich in Richtung hochdichter Korridore und lassen ländliche Gebiete unterversorgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Services verankern die Ausgaben, während Sicherheit stark wächst

IT-Services erfassten 54,32 % der Ausgaben im Jahr 2025 und unterstreichen damit die Präferenz der Unternehmen für ausgelagerte Migration, Integration und verwalteten Betrieb. Der GCC ICT-Markt für IT-Services soll stetig wachsen, da öffentliche Einrichtungen Legacy-Systeme im Einklang mit Souveränitätsregeln auf Cloud-native Plattformen migrieren. Mehrjährige Verträge, wie Accentures 320-Millionen-USD-Auftrag bei Saudi Aramco, bündeln Change Management und Schulungen in belastbaren Erlösströmen. Der Anteil von Hardware nimmt ab, da Unternehmen auf OpEx-basierte Modelle umsteigen, obwohl Edge-Appliances und robuste IoT-Gateways in Logistik und Petrochemie Wachstumsnischen darstellen.

Cybersicherheit ist die am schnellsten wachsende Kategorie mit einem jährlichen Wachstum von 10,08 %, angetrieben durch einen Anstieg von Ransomware-Angriffen um 340 % und durch verbindliche Rahmenwerke wie Saudi-Arabiens Essential Cybersecurity Controls.[3]Nationale Cybersicherheitsbehörde, "Rahmenwerk für wesentliche Cybersicherheitskontrollen," nca.gov.sa Die Ausgaben verlagern sich von Appliance-Käufen hin zu verwalteter Erkennung und Reaktion, bei der lokalisierte SOCs mit arabischen Dashboards sich differenzieren. Der GCC ICT-Markt bevorzugt weiterhin Anbieter, die Zero-Trust-Architekturen mit der Einhaltung von Datensouveränitätsvorschriften harmonisieren können, eine Kombination, mit der globale Wettbewerber noch zu kämpfen haben.

Nach Unternehmensgröße: KMU setzen auf Cloud, während Großunternehmen hybride Modelle beibehalten

Großunternehmen hielten im Jahr 2025 63,14 % der Ausgaben, was das Kapitalgewicht hinter der Raffinerie-Automatisierung, Core-Banking-Upgrades und landesweiten E-Health-Implementierungen widerspiegelt. Kerntransformationen wie die 420-Millionen-USD-Modernisierung von Emirates NBD, die bis 2025 täglich 2,8 Millionen Transaktionen verarbeitete, validieren hybride Architekturen, die On-Premises-HPC-Cluster mit souveränen Cloud-Zonen kombinieren. Die GCC ICT-Marktgröße für Großunternehmen soll im mittleren einstelligen Bereich wachsen, da Megaprojekt-Pipelines sich ins nächste Jahrzehnt erstrecken.

KMU schließen jedoch die Lücke mit einer CAGR von 9,82 %, unterstützt durch Subventionsprogramme in Kuwait und Bahrain, die bis zu 75 % der SaaS-Kosten erstatten. Low-Code-Plattformen reduzieren die Abhängigkeit von knappen Entwicklern, während regionale Telekommunikationsunternehmen Konnektivität und Cloud-Guthaben bündeln, um die Einführung zu erleichtern. Dennoch bleibt die Cyberexposition akut; 42 % der befragten KMU meldeten im Jahr 2025 mindestens einen Sicherheitsvorfall, was die Nachfrage nach erschwinglichen, verwalteten Sicherheitsdiensten im gesamten GCC ICT-Markt verstärkt.

Nach Branchenvertikale: Digitalisierung im Gesundheitswesen übertrifft die Reife des BFSI-Sektors

BFSI entfiel im Jahr 2025 auf 24,54 % der Nachfrage, unterstützt durch Sofortzahlungen und Open-Banking-Mandate. Der GCC ICT-Marktanteil für BFSI dürfte sich stabilisieren, da Banken von der Digitalisierung der Kanäle zu KI-gestützter Risikoanalyse übergehen. Saudi-Arabiens Sofortzahlungsinfrastruktur verarbeitete im ersten Jahr 1,2 Milliarden Transaktionen und zwang Echtzeit-Betrugserkennung auf jede Core-Banking-Roadmap.

Gesundheitswesen und Biowissenschaften ist die herausragende Branchenvertikale mit einem jährlichen Wachstum von 11,19 % bis 2031. Nationale EHR-Plattformen wie Saudi-Arabiens Seha und die Malaffi der Vereinigten Arabischen Emirate generieren massive Datenseen für KI-basierte Diagnostik, während Telemedizin-Erstattungscodes die Akzeptanz bei Anbietern sicherstellen. Interoperabilitätsstandards treiben Ausgaben für API-basierte Integration an und festigen das Segment als den am schnellsten wachsenden Beitrag zu inkrementellen GCC ICT-Markterlösen über den Prognosehorizont.

Geografische Analyse

Saudi-Arabiens Ausgabenanteil von 55,27 % resultiert aus Megaprojekten wie NEOM und einer Mittelzuweisung des Public Investment Fund von 40 Milliarden USD für digitale Infrastruktur bis 2030, was dem Königreich eine unvergleichliche Größe im GCC ICT-Markt verleiht. Die kontinuierliche Expansion souveräner Cloud-Zonen und privater 5G-Netzwerke innerhalb dieser Projekte hält die Nachfrage nach Systemintegration auf hohem Niveau.

Die Vereinigten Arabischen Emirate bleiben die digital reifste Volkswirtschaft mit einer Smartphone-Durchdringung von 95 % und nahezu universeller 4G-Abdeckung, doch ihre Wachstumsdynamik verlangsamt sich, da die Verbraucherakzeptanz gesättigt ist. Die Unternehmensnachfrage schwenkt nun auf KI-gestützte Dienste und grüne Rechenzentrumskapazitäten um, die die Strompreiserhöhungen nach dem Subventionsabbau abmildern.

Katar weist den höchsten Wachstumspfad mit einer CAGR von 10,26 % auf und nutzt das Glasfaser- und IoT-Netz als Erbe der Fußballweltmeisterschaft. Staatliche Mittelzuweisungen von 12 Milliarden QAR zur Ausweitung der Glasfaserabdeckung auf 98 % bis 2027 bestätigen den langfristigen Schwung. Oman, Kuwait und Bahrain bleiben Nischenmärkte mit Fokus auf Logistik, Fintech-Sandboxes und Digitalisierung im Gastgewerbe, die dem gesamten GCC ICT-Markt kollektiv Diversifizierung, aber begrenztes Volumen hinzufügen.

Wettbewerbslandschaft

Etablierte Telekommunikationsbetreiber, darunter Saudi Telecom Company, Emirates Telecommunications Group und Ooredoo, nutzen landesweite Glasfaser-Backbones und dichte 5G-Präsenzen, um Konnektivität mit verwalteten Cloud-, Sicherheits- und IoT-Diensten zu bündeln, was einen Anbieterwechsel für Unternehmen kostspielig macht. Die zehn größten Anbieter erfassten zusammen etwa 42 % des Umsatzes im Jahr 2025, wobei die fünf größten knapp über 50 % hielten – ein Anteil, der moderaten Konsolidierungsdruck signalisiert, ohne in ein Oligopol zu kippen. Langfristige Rahmendienstleistungsverträge erstrecken sich oft über fünf bis sieben Jahre und verschaffen Telekommunikationsunternehmen planbare Cashflows, während Kunden durch steigende Bandbreiten- und Cybersicherheitsanforderungen gebunden werden. Diese Betreiber genießen auch bevorzugten Zugang zu Ausschreibungen des öffentlichen Sektors, da staatliche Anteilseigner digitale Infrastruktur als strategisches Gut betrachten. Infolgedessen haben kleinere Anbieter von Managed Services Schwierigkeiten, große Aufträge zu gewinnen, es sei denn, sie kooperieren mit etablierten Netzbetreibern.

Hyperscaler untergraben die Dominanz der Telekommunikationsunternehmen, indem sie landesinterne Regionen aufbauen, die Datensouveränitätsregeln erfüllen, und dann Dienste gemeinsam mit lokalen Partnern vermarkten. Amazon Web Services eröffnete im März 2025 seine zweite saudi-arabische Region in Dammam, fügte 15 MW Rechenleistung hinzu und lockte leistungsstarke Öl- und Gas-Workloads mit einer Latenzreduzierung von 40 % an. Oracle schloss sich im Oktober 2025 mit Emirates Telecommunications Group für eine 800-Millionen-USD-souveräne Cloud in Abu Dhabi zusammen und beschränkte den administrativen Zugang auf Staatsangehörige der Vereinigten Arabischen Emirate, um die Akzeptanz bei Regierungsbehörden zu beschleunigen. Microsoft verpflichtete sich im November 2025 zu 2,1 Milliarden USD, um seinen Azure-Standort in den Vereinigten Arabischen Emiraten auszubauen, und integrierte arabische Sprachmodelle direkt in Azure AI, wodurch Lokalisierung zu einem Produktdifferenzierungsmerkmal wurde. Systemintegratoren wie Tata Consultancy Services und Accenture reiten auf dieser Welle, indem sie Multi-Cloud-, On-Premises- und Edge-Umgebungen für Ministerien und Banken verknüpfen, exemplarisch durch das 280-Millionen-USD-Projekt von TCS zur Modernisierung der Kernanwendungen des saudi-arabischen Innenministeriums im Jahr 2024. Da diese Projekte von der Einhaltung regulatorischer Anforderungen und arabischsprachigen Schnittstellen abhängen, besetzen globale Systemintegratoren zunehmend lokale Lieferzentren mit zweisprachigen Ingenieuren.

Cybersicherheit bleibt das fragmentierteste Schlachtfeld, ist aber auch das am schnellsten wachsende. Palo Alto Networks, Fortinet und Check Point wachsen durch Hardware-Erneuerungszyklen, während regionale Spezialisten wie Elm in Saudi-Arabien und DarkMatter in den Vereinigten Arabischen Emiraten Marktanteile gewinnen, indem sie rund um die Uhr verwaltete Erkennung mit arabischsprachigen Analysten mit Sicherheitsfreigaben anbieten. IBM meldete im Zeitraum 2024–2025 14 Patente für arabische Verarbeitung natürlicher Sprache an, was auf einen Vorstoß zur Lizenzierung von Kern-KI-Modellen hindeutet, die kleinere Anbieter in Chatbots und Bedrohungserkennungsplattformen integrieren werden. G42 baut einen integrierten Stack auf, der Chips, Cloud und KI umfasst, und positioniert sich als regionale Alternative zu US-amerikanischen Hyperscalern für sensible Workloads des öffentlichen Sektors. Zusammengenommen zeigen diese Entwicklungen, dass technologische Führerschaft, Lokalisierungstiefe und Regierungsbeziehungen den Preis allein bei der Bestimmung überwiegen, wer die nächste Welle der GCC ICT-Ausgaben erfasst.

Marktführer im GCC ICT-Bereich

Emirates Telecommunications Group Company PJSC (e&)

Saudi Telecom Company

Ooredoo Q.P.S.C.

IBM Corporation

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Saudi Telecom Company und Ericsson unterzeichneten einen 1,2-Milliarden-USD-Vertrag zur Bereitstellung eines eigenständigen 5G-Kerns in 14 saudi-arabischen Städten mit dem Ziel einer Latenz von unter 5 Millisekunden für autonome Fahrzeugtests in NEOM.

- November 2025: Microsoft verpflichtete sich zu 2,1 Milliarden USD, um seine Azure-Region in den Vereinigten Arabischen Emiraten auszubauen, 25 MW hinzuzufügen und arabische Sprachmodelle in Azure AI zu integrieren, um die Digitalisierung der Regierung zu unterstützen.

- Oktober 2025: Emirates Telecommunications Group und Oracle gründeten ein 800-Millionen-USD-Joint-Venture für eine souveräne Cloud in Abu Dhabi und beschränkten den Administratorzugang auf Staatsangehörige der Vereinigten Arabischen Emirate.

- September 2025: Ooredoo startete ein privates 5G-Netzwerk im Hamad-Hafen mit 180 Basisstationen und verkürzte die Schiffsabfertigungszeit um 18 %.

Umfang des GCC ICT-Marktberichts

Der GCC ICT-Markt umfasst die Zusammenführung und Einführung verschiedener Informations- und Kommunikationstechnologien (IKT), wie Big Data, Mobilität, Speicherung, Outsourcing und Cloud Computing in den GCC-Ländern zum Zweck der Digitalisierung, digitalen Transformation und zur Verfolgung der durch den Verkauf technologiebezogener Lösungen erzielten Erlöse.

Der GCC ICT-Marktbericht ist segmentiert nach Produkttyp (IT-Hardware, IT-Software, IT-Services, IT-Infrastruktur, IT-Sicherheit/Cybersicherheit, Kommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Branchenvertikale (Regierung und öffentliche Verwaltung, BFSI, IT und Telekommunikation, Energie und Versorgung, Einzelhandel, E-Commerce und Logistik, Fertigung und Industrie 4.0, Gesundheitswesen und Biowissenschaften, Öl und Gas, sonstige Branchenvertikalen) sowie Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Oman, Kuwait, Bahrain). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Services | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business Process Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Sonstige Branchenvertikalen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Oman |

| Kuwait |

| Bahrain |

| Nach Produkttyp | IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Services | IT-Beratung und -Implementierung | |

| IT-Outsourcing | ||

| Business Process Outsourcing (BPO) | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Sonstige Branchenvertikalen | ||

| Nach Geografie | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Oman | ||

| Kuwait | ||

| Bahrain | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Cloud-Ausgaben im GCC ICT-Markt bis 2031 wachsen?

Die Cloud-Ausgaben der Unternehmen sollen mit einem Aufschlag von 1,6 Prozentpunkten gegenüber der CAGR des Gesamtmarktes steigen, angetrieben durch seit 2024 gestartete souveräne Regionen und verbindliche Datenlokalisierungsregeln.

Welches Land wird bis 2031 das schnellste ICT-Wachstum verzeichnen?

Katar führt mit einer prognostizierten CAGR von 10,26 % und nutzt das Glasfasernetz als Erbe der Fußballweltmeisterschaft, eigenständiges 5G und 3,3 Milliarden USD, die für eine landesweite IoT-Abdeckung vorgesehen sind.

Was ist das größte Hemmnis für digitale Transformationsprojekte im Golfraum?

Ein Mangel an qualifizierten ICT-Fachkräften, der bis 2030 auf 150.000 geschätzt wird, treibt die Arbeitskosten in die Höhe und verlängert Projektzeitpläne trotz laufender Umschulungsinitiativen.

Warum wachsen die Cybersicherheitsausgaben schneller als die gesamten ICT-Budgets?

Ransomware-Vorfälle stiegen zwischen 2023 und 2025 um 340 %, und neue Compliance-Rahmenwerke schreiben Echtzeit-Überwachung vor, was zu einem jährlichen Anstieg der IT-Sicherheits- und Cybersicherheitsausgaben um 10,08 % führt.

Wie wirken sich Energiesubventionsreformen auf Rechenzentren aus?

Industrietariferhöhungen von bis zu 78 % komprimieren die Margen und veranlassen Betreiber, in Solarenergie und Flüssigkühlung zu investieren, die den Stromverbrauch im Laufe der Zeit um etwa 30 % senken.

Was ist die größte Herausforderung für Rechenzentren?

Industrielle Strompreise von durchschnittlich 0,25–0,30 EUR pro kWh, das Doppelte des EU-Durchschnitts, treiben die Betriebskosten in die Höhe und verzögern die Erweiterung von Einrichtungen.

Wie groß wird der GCC ICT-Markt bis 2031 sein?

Er soll 242,07 Milliarden USD erreichen, gegenüber 154,38 Milliarden USD im Jahr 2026 bei einer CAGR von 9,41 %.

Seite zuletzt aktualisiert am: