GCC- und Afrika-IKT-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

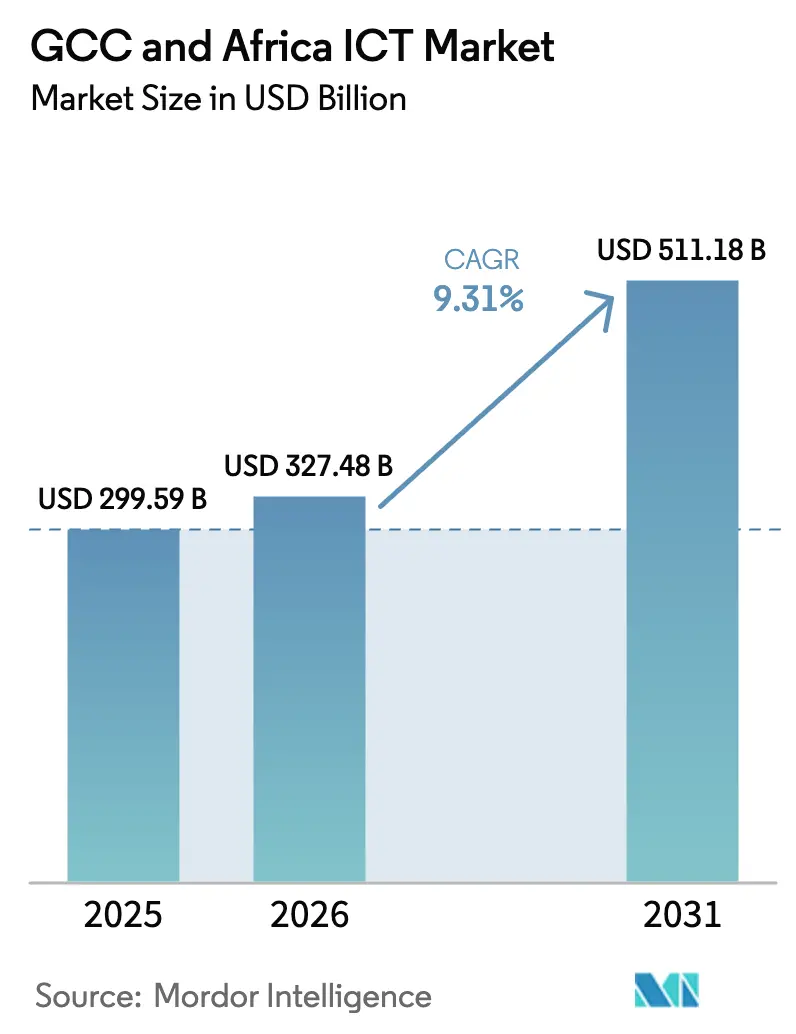

| Marktgröße im Basisjahr (2025) | 299.59 Milliarden US-Dollar |

| Marktgröße (2026) | 327.48 Milliarden US-Dollar |

| Marktgröße (2031) | 511.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure-And-Africa-ICT-Market-ML.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC- und Afrika-IKT-Marktanalyse von Mordor Intelligence

Die Größe des GCC- und Afrika-IKT-Marktes wird voraussichtlich von 299,59 Milliarden USD im Jahr 2025 auf 327,48 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 511,18 Milliarden USD bei einer CAGR von 9,31 % über den Zeitraum 2026–2031 erreichen. Die strukturelle Nachfrage nach fortschrittlicher Konnektivität, Cloud-Migration und öffentlich-privaten digitalen Initiativen treibt dieses Wachstum an, während Staatsfonds mehr als 40 Milliarden USD in regionale Gaming- und Technologieunternehmen investiert haben, um die Diversifizierung zu beschleunigen. Regierungsprogramme wie die IKT-Infrastrukturzuweisung von 37,5 Milliarden USD in Saudi-Arabien und die KI-2071-Vision der VAE haben eine stabile Pipeline großer Projekte geschaffen, die den Sektor vor makroökonomischer Volatilität schützt. Die Akzeptanz von Finanztechnologie, die Verbreitung von mobilem Geld und eine junge Bevölkerungsstruktur unterstützen die rasche Expansion in wichtigen afrikanischen Märkten, insbesondere in Nigeria, wo mobile Zahlungen im Jahr 2024 51 % der erwachsenen Bevölkerung erreichten. Zusammen tragen diese Faktoren zu einer zweistelligen Nachfrage nach verwalteten Diensten, Cloud-Plattformen und lokalisierter Software im GCC- und Afrika-IKT-Markt bei.

Wichtigste Erkenntnisse des Berichts

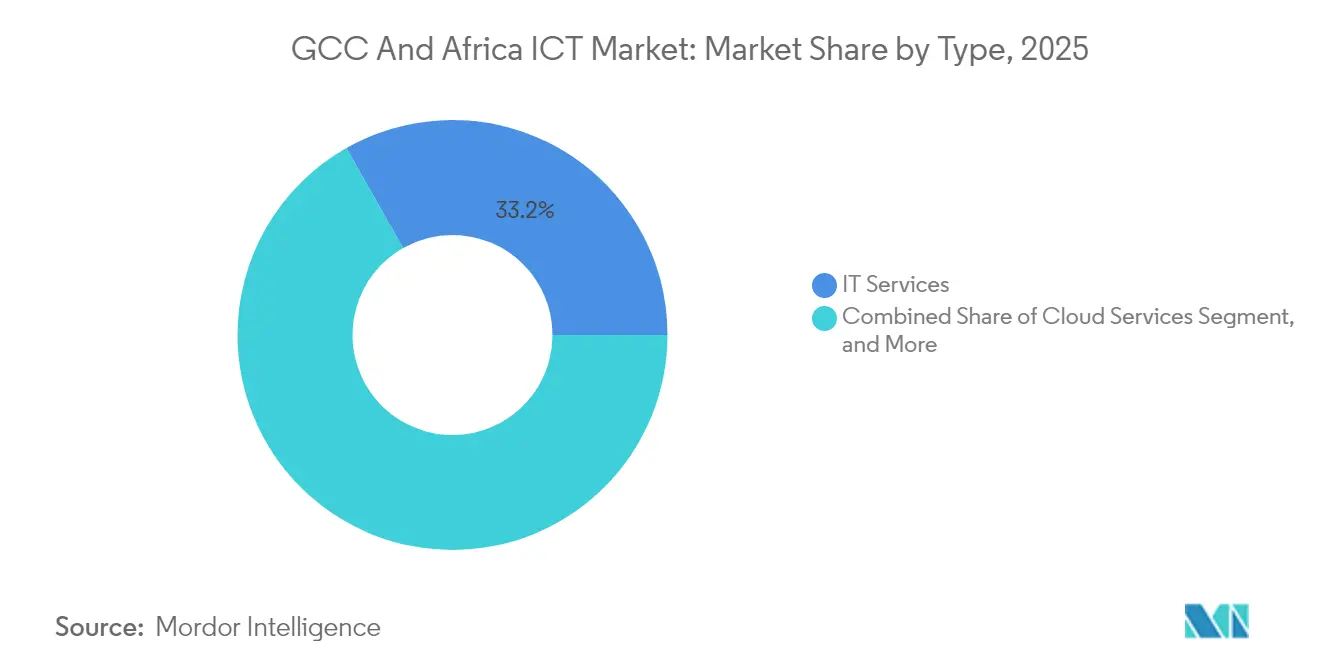

- Nach Typ erfassten IT-Dienste im Jahr 2025 einen Marktanteil von 33,22 % am GCC- und Afrika-IKT-Markt, während Cloud-Dienste bis 2031 die höchste CAGR von 9,62 % verzeichnen sollen.

- Nach Unternehmensgröße entfielen im Jahr 2025 61,15 % der GCC- und Afrika-IKT-Marktgröße auf Großunternehmen; das KMU-Segment soll bis 2031 mit einer CAGR von 9,74 % wachsen.

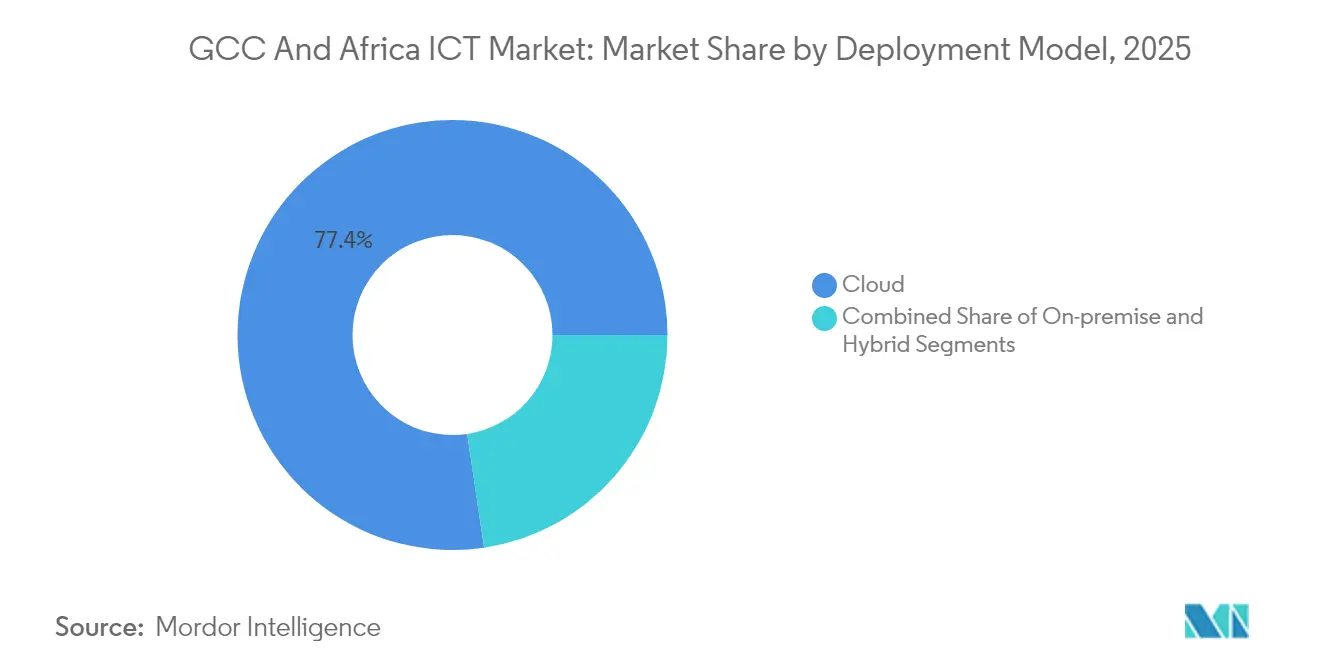

- Nach Bereitstellungsmodell repräsentierten Cloud-Lösungen im Jahr 2025 77,35 % der GCC- und Afrika-IKT-Marktgröße, während Hybrid-Bereitstellungen im gleichen Zeitraum mit einer CAGR von 10,08 % voranschreiten.

- Nach Endnutzervertikale führte Regierung und öffentliche Verwaltung im Jahr 2025 mit einem Umsatzanteil von 20,78 %; Gaming und Esports soll bis 2031 mit einer CAGR von 10,35 % wachsen.

- Nach Land hielt Saudi-Arabien im Jahr 2025 mit 18,05 % den größten Einzelländeranteil, und Nigeria soll im Prognosezeitraum die schnellste CAGR von 10,22 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC- und Afrika-IKT-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Nachfrage nach ereignisgesteuerter Automatisierung | +2.1% | GCC-Finanzzentren; afrikanische Ballungszentren | Mittelfristig (2–4 Jahre) |

| Regierungspolitik und Initiativen zur öffentlich-privaten Partnerschaft | +2.8% | Saudi-Arabien, VAE, Nigeria, Südafrika, Ägypten | Langfristig (≥ 4 Jahre) |

| Zunehmende digitale Transformation der Industrie | +1.9% | VAE und Südafrika – Fertigungscluster | Mittelfristig (2–4 Jahre) |

| Rasche Cloud- und Rechenzentrumsexpansion | +2.3% | GCC-Kernregion; Übertragungseffekte auf Nord- und Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Umweltfreundlichere, mit erneuerbaren Energien betriebene Einrichtungen | +0.7% | VAE, Saudi-Arabien, Marokko, Südafrika | Langfristig (≥ 4 Jahre) |

| Anstieg der Finanztechnologie und Anforderungen an geringe Latenz | +1.6% | Nigeria, Kenia, VAE, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Nachfrage nach ereignisgesteuerter Automatisierung

Große Infrastrukturvorhaben wie das 500-Milliarden-USD-Programm NEOM für eine intelligente Stadt in Saudi-Arabien erfordern reibungslose, automatisierte Abläufe für Versorgungsleistungen, Sicherheit und Transport. Der Mohammed-bin-Raschid-Innovationsfonds der VAE hat 2 Milliarden USD eingesetzt, um 90 % der Bundesdienstleistungen zu automatisieren, was die Servicebereitstellungszeiten verkürzt und die Akzeptanz bei den Bürgern erhöht. Nigerias automatisiertes Clearingnetzwerk verarbeitete im Jahr 2024 über 2 Milliarden Transaktionen und verkürzte die Abwicklungszeiten von Tagen auf Stunden. Im Bankwesen reduzieren intelligente KYC- und AML-Plattformen die Compliance-Kosten um bis zu 40 %, was unmittelbare Produktivitätsgewinne erzeugt, die die Nachfrage nach Automatisierung im GCC- und Afrika-IKT-Markt stärken.

Regierungspolitik und Initiativen zur öffentlich-privaten Partnerschaft

In der Digitalen Regierungsstrategie 2025 der VAE kodifizierte Digital-First-Strategien verpflichten jedes Ministerium, Kernarbeitslasten in die Cloud zu migrieren, was öffentlich-private Investitionen in Höhe von 1,36 Milliarden USD auslöst. Das nationale Programm für industrielle Entwicklung und Logistik Saudi-Arabiens leitet 20 Milliarden USD in öffentlich-private Partnerschafts-Technologieprojekte, die Industrie-4.0-Fähigkeiten in Fabriken und Häfen einbetten. Ägypten hat mit privaten Netzbetreibern zusammengearbeitet, um bis 2030 eine Glasfaserabdeckung von 95 % der Bevölkerung zu erreichen – ein Ansatz, der von mehreren afrikanischen Ländern übernommen wird, denen es an Anfangskapital mangelt. Solche Rahmenbedingungen senken die Haushaltslast, beschleunigen den Wissenstransfer und vergrößern die adressierbare Basis für den GCC- und Afrika-IKT-Markt.

Zunehmende digitale Transformation in der Industrie

Die Industriestrategie 2031 der VAE zielt auf eine Produktion von 300 Milliarden USD ab, indem IoT und Analytik in Produktionslinien integriert werden; Emirates Steel hat bereits 15 % Energieeinsparungen durch sensorgesteuerte Optimierung erzielt. In Südafrika nutzten 68 % der Hersteller im Jahr 2024 Werkzeuge zur vorausschauenden Wartung, was ungeplante Ausfallzeiten reduzierte. Die Dangote Group in Nigeria verpflichtete sich zu 2,5 Milliarden USD für die Digitalisierung von Lieferketten und umgeht damit chronische Logistikengpässe. Staatliche Subventionen wie der 50-%-Zuschuss Saudi-Arabiens für Projekte über 10 Millionen USD verkürzen die Amortisationszeiten und halten die industrielle Digitalisierung auf einem steilen Wachstumspfad im GCC- und Afrika-IKT-Markt.

Rasche Cloud- und Rechenzentrumsexpansion

Amazon Web Services hat 5 Milliarden USD für neue Regionen in Saudi-Arabien und den VAE reserviert und stellt damit lokale Verfügbarkeitszonen sicher, die Souveränitätsanforderungen erfüllen. Microsoft Azure hat seine Dienste über Marktplatzpartnerschaften auf 18 afrikanische Länder ausgeweitet, verbessert die Latenz für Unternehmensarbeitslasten und ermöglicht die Einhaltung aufkommender Datenspeicherungsvorschriften. Die regionalen Rechenzentrumsausgaben erreichten im Jahr 2024 3,49 Milliarden USD und sollen sich bis 2030 verdoppeln, da Netzbetreiber und OTT-Plattformen Edge-Kapazitäten anstreben. Dieser Infrastrukturboom unterstützt das Multi-Cloud-Wachstum und treibt den GCC- und Afrika-IKT-Markt in Richtung dienstleistungsorientierter Umsatzströme.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anhaltender Fachkräftemangel und Abhängigkeit von Expatriates | −1.8% | GCC-Technologiestellen; Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Hürden bei Cybersicherheit und Datensouveränität | −1.2% | GCC-Finanzzentren; afrikanischer öffentlicher Sektor | Mittelfristig (2–4 Jahre) |

| Volatilität der IT-Budgets in Abhängigkeit vom Ölpreis | −0.9% | Kohlenwasserstoffwirtschaften | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fragmentierung in Afrika | −0.7% | Grenzüberschreitende Betreiber | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fachkräftemangel und Abhängigkeit von Expatriates

Saudi-Arabien identifizierte einen 40-prozentigen Mangel an Cybersicherheitstalenten, was das Saudi-Arabische Cybersicherheitsinstitut mit einem Budget von 500 Millionen USD veranlasste, bis 2030 10.000 Spezialisten auszubilden. Die Sektorbehörde für Bildung in Südafrika verzeichnet 70.000 offene IKT-Stellen, und 60 % der Unternehmen sind nach wie vor auf Expatriates für fortgeschrittene Positionen angewiesen. Nigeria hat mit Microsoft zusammengearbeitet, um bis 2025 5 Millionen Bürger auszubilden, doch eine unzuverlässige Stromversorgung und begrenzte Breitbandverfügbarkeit verlangsamen den Fortschritt. In den VAE sind 80 % der leitenden technischen Stellen mit Ausländern besetzt, obwohl 1 Milliarde USD in lokale Qualifizierungsmaßnahmen investiert wurde, was auf einen langfristigen Talentmangel im GCC- und Afrika-IKT-Markt hindeutet.

Hürden bei Cybersicherheit und Datensouveränität

Die VAE verzeichneten im Jahr 2024 einen Anstieg der Cyberangriffe auf Banken um 250 %, was die Zentralbank dazu veranlasste, Sicherheitsstandards zu verschärfen, die die Bereitstellungskosten um 15–20 % erhöhen. Die Nationale Cybersicherheitsbehörde Saudi-Arabiens verlangt nun eine Zertifizierung nach den wesentlichen Cybersicherheitskontrollen, bevor Anbieter öffentliche Verträge unterzeichnen können, was die Beschaffungszyklen verlängert. Nigeria verzeichnet täglich 18.000 Cyberangriffe, was begrenzte Abwehrbudgets strapaziert und digitale Einführungen verzögert. Unterschiedliche Datenlokalisierungsvorschriften zwischen den GCC-Monarchien und afrikanischen Staaten erschweren länderübergreifende Architekturen und erhöhen den Compliance-Aufwand, was das Wachstum im GCC- und Afrika-IKT-Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienste behalten die Dominanz, während Cloud schnell skaliert

IT-Dienste hielten im Jahr 2025 einen Marktanteil von 33,22 % am GCC- und Afrika-IKT-Markt, was die fest verankerte Nachfrage nach verwaltetem Support angesichts anhaltender Fachkräftemängel widerspiegelt. Starke Annuitätsumsätze aus Outsourcing und Wartung stabilisieren die Cashflows, selbst wenn Investitionszyklen pausieren. Cloud-Dienste expandieren, obwohl sie in absoluten Zahlen kleiner sind, mit einer CAGR von 9,62 %, da Cloud-First-Mandate des öffentlichen Sektors und ERP-Migrationen von Unternehmen zusammentreffen. Das Segment soll bis 2031 46,3 Milliarden USD zur GCC- und Afrika-IKT-Marktgröße hinzufügen. Hardware-Umsätze sind flach, da standardisierte Rechenleistung und sinkende Stückpreise die Margen erodieren, aber Sicherheitsgeräte bleiben eine Ausnahme und profitieren von einem erhöhten Risikobewusstsein. Kommunikationsdienste erhalten Auftrieb durch 5G-Einführungen; Saudi Telecom Company erreichte eine Bevölkerungsabdeckung von 85 % und schafft neue Möglichkeiten bei IoT- und Edge-Arbeitslasten. Insgesamt, da Arbeitslasten im Technologie-Stack nach oben verlagert werden, erzielen Beratungs-, Implementierungs- und abonnementbasierte Bereitstellungsmodelle im GCC- und Afrika-IKT-Markt Prämienbewerungen.

Nach Unternehmensgröße: KMU schreiten voran trotz der Größe von Großunternehmen

Großunternehmen kontrollierten im Jahr 2025 61,15 % der Ausgaben aufgrund komplexer, Multi-Anbieter-Bestände, die End-to-End-Servicepakete erfordern. Viele fügten sichere Konnektivität, souveräne Clouds und KI-Governance zu bestehenden Verträgen hinzu und vertieften damit den Wallet-Anteil für Integratoren. Im Gegensatz dazu verzeichnen KMU bis 2031 eine CAGR von 9,74 %, da erschwingliche SaaS- und Finanztechnologieplattformen frühere Adoptionsbarrieren überwinden. Die Monsha'at-Behörde Saudi-Arabiens hat 3,2 Milliarden USD für die digitale Unterstützung von KMU bereitgestellt und die Cloud-Durchdringung bei Unternehmen mit weniger als 250 Mitarbeitern auf 78 % gesteigert. In Afrika senkt Mobile-First-Finance die Einstiegskosten; Kenias M-Pesa verarbeitete mehr als 50 Milliarden USD an jährlichem Wert und zeigt, wie Finanztechnologie-Ökosysteme die Plattformakzeptanz auslösen. Da Unternehmenssoftwareanbieter gestaffelte Preismodelle und schlüsselfertige Pakete einführen, wird die KMU-Ausgaben eine stetige inkrementelle Nachfrage in den GCC- und Afrika-IKT-Markt einbringen.

Nach Bereitstellungsmodell: Cloud dominiert, während Hybrid an Dynamik gewinnt

Cloud erfasste im Jahr 2025 77,35 % der Ausgaben, da Unternehmen nicht sensible Arbeitslasten aus Kosten- und Agilitätsgründen migrierten und eine dienstleistungsorientierte Umsatzverzerrung in die GCC- und Afrika-IKT-Marktgröße einbetteten. Die wachsende Reife rund um Cloud-Sicherheitsrahmen erweitert die Anwendungsfälle, aber Datenlokalisierungsgesetze und Branchenvorschriften zwingen viele Behörden zur Einführung hybrider Architekturen. Hybrid-Bereitstellungen steigen mit einer CAGR von 10,08 %; die Saudi-Arabische Datenbehörde und KI-Behörde schreibt hybride Stacks für Behörden vor, die personenbezogene Daten verarbeiten, und institutionalisiert damit effektiv die Multi-Cloud-Beschaffung. On-Premise-Bestände bestehen in kapitalintensiven Versorgungsunternehmen und im Kernbankwesen fort, doch ihr Anteil geht weiter zurück. Edge-Computing, angetrieben durch IoT und 5G, fördert die Einführung von Mikro-Rechenzentren und stärkt die Rolle von Hybrid als Brücke zwischen öffentlicher Cloud-Skalierung und lokalisierten Verarbeitungsanforderungen im gesamten GCC- und Afrika-IKT-Markt.

Nach Endnutzervertikale: Regierung führt, während Gaming beschleunigt

Regierung und öffentliche Verwaltung lieferten im Jahr 2025 20,78 % des Umsatzes, verankert durch Smart-City- und E-Government-Programme im gesamten GCC. Dubais digitale Initiative allein verarbeitete bis 2024 90 % der Dienste online. Der Sektor verankert weiterhin die Erstanwenderakzeptanz von KI, Identitätsplattformen und Blockchain-Registern. Gaming und Esports, obwohl derzeit eine Nische, expandiert mit einer CAGR von 10,35 % auf der Grundlage der 38-Milliarden-USD-Strategie Saudi-Arabiens zum Aufbau eines globalen Gaming-Zentrums. BFSI hält die Modernisierung durch Open-Banking-APIs und Echtzeit-Zahlungsschienen aufrecht, während Energie und Versorgungsunternehmen KI-gesteuerte Asset-Überwachung integrieren, um die Betriebskosten zu senken. Telemedizin und elektronische Patientenakten stärken das Gesundheitswesen, insbesondere in Nigeria, wo das Nationale Krankenversicherungsprogramm Dienste für 200 Millionen Bürger digitalisiert hat. Da Einzelhändler Omni-Channel- und Last-Mile-Logistiktechnologie einsetzen, wird die Diversifizierung der Endvertikalen zyklische Schocks abfedern und die Wachstumstrajektorie des GCC- und Afrika-IKT-Marktes aufrechterhalten.

Geografische Analyse

Die GCC-Staaten machen den Großteil des Gesamtwerts aus, bedingt durch anhaltende Kapitalausgaben in Infrastruktur und digitale Regierungsdienstleistungen. Saudi-Arabien verpflichtete sich im Jahr 2024 zu 37,5 Milliarden USD für nationale IKT-Programme, eine Zahl, die die regionale Führungsposition untermauert und die lokale Kapazität vertieft. Das liberale Eigentumsrahmenwerk der VAE zieht Hyperscaler und globale Softwareanbieter an, die regionale Hauptsitze suchen, während Katar Kohlenwasserstoffüberschüsse in 5G- und Smart-Stadion-Entwicklung lenkt. Kuwait und Bahrain pflegen Finanztechnologie-Sandboxen, die die Lizenzierung beschleunigen und ihnen spezialisierte Rollen im weiteren GCC- und Afrika-IKT-Markt verleihen.

Afrikanische Märkte liefern Volumenwachstum und Nutzerbasisexpansion. Nigeria erhielt im Jahr 2024 520 Millionen USD an offengelegten Technologieinvestitionen, angetrieben durch Rekordvolumina bei mobilem Geld und Risikokapitalinteresse. Südafrika bleibt das Software- und Rechenzentrumszentrums des Kontinents, aber das Wachstum wird durch Instabilität im Stromnetz eingeschränkt, die die Betriebskosten erhöht. Die neue Verwaltungshauptstadt Ägyptens und Unterseekabellandungen stärken seinen Ehrgeiz, als regionales IKT-Brückenköpf zu fungieren.

Regionsübergreifende Ströme intensivieren sich. Mubadalas 400-Millionen-USD-Afrika-Technologiefonds und Saudi-Arabiens Beteiligungen an afrikanischen E-Commerce-Plattformen veranschaulichen, wie GCC-Kapital auf afrikanische Innovation trifft. Diese gegenseitigen Investitionen stimulieren Joint Ventures, vereinheitlichen Standards und erschließen Skaleneffekte, wodurch zwei hochpotenzielle Regionen effektiv zu einem zusammenhängenden Chancenset für den GCC- und Afrika-IKT-Markt verknüpft werden.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und zunehmend partnerschaftsorientiert. Microsofts Investition von 1,5 Milliarden USD in das in den VAE ansässige G42 verschafft dem US-amerikanischen Unternehmen kulturelle Nähe und Compliance-Hebel bei sensiblen KI-Arbeitslasten.[1]Microsoft Corporation, "Microsoft und G42 schließen strategische Partnerschaft," blogs.microsoft.com Oracle, IBM und AWS konkurrieren um souveräne Cloud-Verträge und arbeiten dabei oft mit etablierten Telekommunikationsunternehmen wie Emirates Telecommunications Group oder Saudi Telecom Company zusammen, um Rechenzentrumsimmobilien und Inlandslizenzierungen zu sichern. Lokale Marktführer profitieren von Kundennähe und arabischer Lokalisierung, sind aber nach wie vor auf globale Partner für fortschrittliche Werkzeuge angewiesen, was die Ökosystemausrichtung zu einem kritischen Erfolgsfaktor im gesamten GCC- und Afrika-IKT-Markt macht.

Vertikale Spezialisierung differenziert nun die Wettbewerber. Islamische Finanztechnologie, arabische Verarbeitung natürlicher Sprache und grenzüberschreitende Zahlungszentren erfordern differenzierte regulatorische Kompetenz und begünstigen hybride Betriebsmodelle, die lokales Eigenkapital mit internationalem geistigem Eigentum verbinden. Cybersicherheitsdienstleister sehen Chancen in weißen Flecken, da gesetzliche Rahmenbedingungen strenger werden; die Nachfrage nach verwalteter Erkennung und Reaktion übersteigt das einheimische Angebot und eröffnet Raum für Nischenanbieter. Edge-Computing- und Colocation-Anbieter kämpfen um den Erstmovervorteil in der Nähe von 5G-Basisstationen, wo geringe Latenz Gaming, Telemedizin und industrielles IoT unterstützt.

Strategische Schritte in den Jahren 2024–2025 spiegeln Skalierungsabsichten wider. IBM nutzte den AWS Marketplace, um den Zugang in 18 afrikanischen Ländern zu öffnen und die Markteintrittshürden zu senken, während Cisco einen KI-Fonds in Höhe von 1 Milliarde USD mit Fokus auf regionale Startups ankündigte. Telekommunikationsanbieter diversifizieren sich in Cloud-Weiterverkauf und Finanztechnologie und erweitern damit die Umsatzperspektiven über reine Konnektivität hinaus. Der Nettoeffekt ist ein Wettbewerbsumfeld, das kollaborative Portfolios und Compliance-Kompetenz belohnt und den GCC- und Afrika-IKT-Markt für eine beschleunigte, aber disziplinierte Expansion positioniert.

GCC- und Afrika-IKT-Branchenführer

Microsoft Corporation

HP Inc.

SAP SE

Alphabet Inc. (Google LLC)

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: MTN Group reservierte bis 2027 300 Millionen USD für den Ausbau des 5G-Netzes in Kamerun und den Bau von Edge-Rechenzentren für die regionale Verkehrsaggregation.

- Dezember 2024: Microsoft und NVIDIA schufen einen 30-Millionen-USD-Fonds für afrikanische KI-Startups in den Bereichen Gesundheitswesen, Landwirtschaft und Finanzen und bündelten Cloud-Guthaben und Mentoring-Programme.

- November 2024: Oracle und Google Cloud vertieften ihre Allianz, um gemeinsame KI-Analytik-Stacks mit regionaler Datenspeicherung im Nahen Osten und Afrika anzubieten.

- Oktober 2024: IBM erweiterte die Verfügbarkeit von KI- und Hybrid-Cloud-Lösungen auf 18 afrikanische Märkte über die AWS-Marketplace-Integration.

Berichtsumfang des GCC- und Afrika-IKT-Marktes

Der IKT-Markt im GCC und in Afrika wird auf der Grundlage der Umsätze definiert, die durch die Integration und Einführung verschiedener Informations- und Kommunikationstechnologien (IKT) wie Big Data, Mobilität, Speicherung, Outsourcing und Cloud-Computing in verschiedenen Endnutzerindustrien im GCC und in Afrika erzielt werden. Die Analyse basiert auf Markteinblicken, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Die Studie deckt auch die wichtigsten Faktoren ab, die das Marktwachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der IKT-Markt im GCC und in Afrika ist segmentiert nach Technologie (Big-Data-Analytik, Mobilität und Telekommunikation, Cloud-Computing, Speicherung, Business-Process-Outsourcing, andere Technologien), Komponente (Hardware/Geräte, Software und Dienste, Kommunikation und Konnektivität), Endnutzerbranche (Öl, Gas und Versorgungsunternehmen, Reisen und Gastgewerbe, Gesundheitswesen, Finanzdienstleistungen, Fertigung und Bauwesen, andere Endnutzerindustrien) und Region/Land (GCC [Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Oman, Kuwait, Bahrain], Afrika [Ägypten, Südafrika, Nigeria, Rest Afrikas]). Der Bericht bietet Marktprognosen und -größen in Wertangaben in USD für alle oben genannten Segmente.

| IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | Verwaltete Dienste |

| Geschäftsprozessdienste | |

| Unternehmensberatungsdienste | |

| Cloud-Dienste | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste |

| Kleine und Mittlere Unternehmen |

| Großunternehmen |

| On-Premise |

| Cloud |

| Hybrid |

| Regierung und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgungsunternehmen |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| (Vor-/Mittel-/Nachgelagert) |

| Gaming und Esports |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Oman |

| Kuwait |

| Bahrain |

| Ägypten |

| Südafrika |

| Nigeria |

| Nach Typ | IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | Verwaltete Dienste | |

| Geschäftsprozessdienste | ||

| Unternehmensberatungsdienste | ||

| Cloud-Dienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und Mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Endnutzer-Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| Energie und Versorgungsunternehmen | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| (Vor-/Mittel-/Nachgelagert) | ||

| Gaming und Esports | ||

| Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Oman | ||

| Kuwait | ||

| Bahrain | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC- und Afrika-IKT-Markt im Jahr 2026?

Der Sektor wird für 2026 auf 327,48 Milliarden USD geschätzt und soll bis 2031 einen Wert von 511,18 Milliarden USD erreichen.

Welches Segment wächst im regionalen IKT-Markt am schnellsten?

Cloud-Dienste führen mit einer CAGR von 9,62 % bis 2031, angetrieben durch mehrere Cloud-First-Mandate der Regierung.

Warum gilt Nigeria als ein IKT-Land mit hohem Wachstum?

Die Durchdringung von Finanztechnologie, eine junge Bevölkerungsstruktur und eine prognostizierte CAGR von 10,22 % machen Nigeria zum am schnellsten wachsenden Markt der Region.

Was treibt den Wechsel zu hybriden Cloud-Architekturen an?

Datensouveränitätsvorschriften und latenzempfindliche Anwendungen zwingen Behörden dazu, die Skalierbarkeit der öffentlichen Cloud mit lokalisierter Verarbeitung in Einklang zu bringen.

Welche Vertikale weist die höchste zukünftige CAGR auf?

Gaming und Esports soll bis 2031 mit 10,35 % wachsen, bedingt durch starke Unterstützung durch Staatsfonds.

Wie wird dem Fachkräftemangel begegnet?

Initiativen wie das 500-Millionen-USD-Cybersicherheitsinstitut Saudi-Arabiens und von Microsoft unterstützte Ausbildungszusagen zielen darauf ab, Spezialistenlücken im nächsten Jahrzehnt zu schließen.

Seite zuletzt aktualisiert am: