Marktgröße und Marktanteil für GCC Gaming-Headsets

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

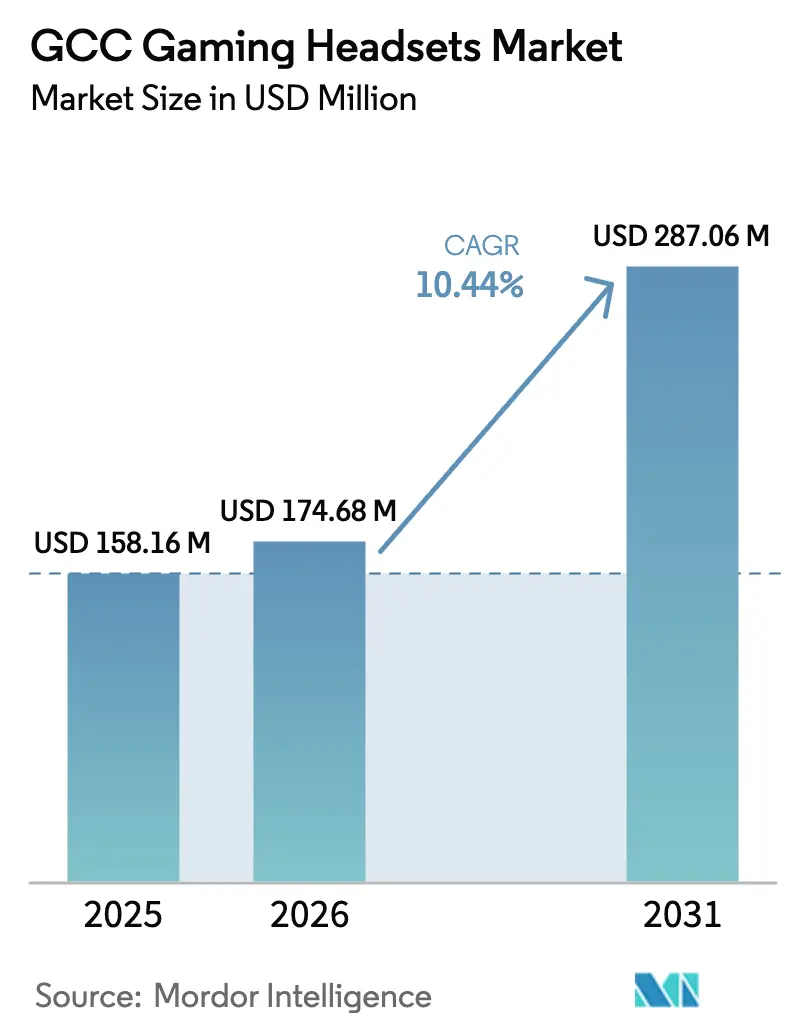

| Marktgröße im Basisjahr (2025) | 158.16 Millionen US-Dollar |

| Marktgröße (2026) | 174.68 Millionen US-Dollar |

| Marktgröße (2031) | 287.06 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.44% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC Gaming-Headsets-Marktanalyse von Mordor Intelligence

Die Marktgröße des GCC Gaming-Headsets-Marktes wurde im Jahr 2025 auf USD 158,16 Millionen geschätzt und soll von USD 174,68 Millionen im Jahr 2026 auf USD 287,06 Millionen bis 2031 wachsen, bei einer CAGR von 10,44 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt die Entscheidung der Golfregierungen wider, Gaming als Hebel zur industriellen Diversifizierung einzusetzen, wobei Saudi-Arabien USD 38 Milliarden für den Aufbau eines inländischen Spieleökosystems bereitstellt, das die Nachfrage nach Leistungs-Headsets in der gesamten Region direkt steigert.[1]Frank Kane, „Die Videospielbranche hilft dabei, die saudische Wirtschaft umzugestalten, sagen Experten,” Arab News, arabnews.com Verbessertes GPU-Angebot, eine Erholung der Enthusiastenausgaben und die Eröffnung großer E-Sport-Veranstaltungsorte stützen höhere Stückzahlen für Premium-Modelle, während tarifinflationsbedingte Preissteigerungen Marken dazu veranlassen, Mittelklasse-Kabelmodelle neu zu positionieren, um preisbewusste Käufer zu schützen. E-Commerce-Plattformen profitieren von verbesserten Logistikkorridoren über Jebel Ali und die King-Abdullah-Häfen, was die steigende Internetdurchdringung von über 95 % in den VAE in zweistelliges Online-Umsatzwachstum für Headsets umwandelt, die Niedriglatenz-Drahtloscodecs mit arabischen Firmware-Menüs kombinieren. Hersteller konzentrieren sich auf hitzebeständige Kunststoffe, verlängerte Akkulaufzeiten und staubdichte Mikrofonausleger, um mit der Wüstenumgebung des Golfs umzugehen, wodurch Produktrücksendungen reduziert und Einzelhandelsmargen in Saudi-Arabien, den VAE und Katar aufrechterhalten werden.

Wichtigste Erkenntnisse des Berichts

- Nach Kompatibilitätstyp hielten Konsolen-Headsets im Jahr 2025 einen Marktanteil von 46,45 % am GCC Gaming-Headsets-Markt; Mobil-/VR-Geräte sollen bis 2031 mit einer CAGR von 17,47 % wachsen.

- Nach Konnektivität erfassten kabelgebundene Modelle im Jahr 2025 56,85 % der Marktgröße des GCC Gaming-Headsets-Marktes, während kabellose Lösungen mit einer CAGR von 13,78 % voranschreiten.

- Nach Vertriebskanal beherrschten Einzelhandelsgeschäfte im Jahr 2025 64,05 % des Marktanteils des GCC Gaming-Headsets-Marktes; Online-Plattformen verzeichnen die schnellste CAGR von 12,74 % bis 2031.

- Nach Spielertyp repräsentierten Gelegenheitsspieler im Jahr 2025 55,12 % des Marktanteils des GCC Gaming-Headsets-Marktes; Streamer und Content-Ersteller steigen mit einer CAGR von 17,95 %.

- Nach Audiotechnologie kontrollierten Stereo-Einheiten im Jahr 2025 51,05 % der Marktgröße des GCC Gaming-Headsets-Marktes, während räumliche/3D-Audio-Modelle eine CAGR von 19,40 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des GCC Gaming-Headsets-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Internetdurchdringung und Cloud-Gaming | +2.8% | GCC-weit mit VAE und Saudi-Arabien am stärksten | Mittelfristig (2–4 Jahre) |

| Ausbau von E-Sport-Arenen und Turnieren | +3.2% | Saudi- Arabien und VAE als Kern; Ausstrahlungseffekte auf Katar und Kuwait | Langfristig (≥ 4 Jahre) |

| Wachstum des verfügbaren Einkommens der Jugend | +2.1% | GCC-weit, am höchsten in ölreichen Staaten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Megainvestitionen in Gaming | +4.5% | Hauptsächlich Saudi-Arabien, sekundär VAE | Langfristig (≥ 4 Jahre) |

| Anstieg arabisch lokalisierter Mehrspieler-Titel | +1.9% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Ausbau des weiblichen Spielersegments | +1.4% | VAE und Saudi-Arabien führend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Internetdurchdringung und Einführung von Cloud-Gaming

Telekommunikationsunternehmen am Golf schlossen 2024 Multi-Gigabit-Glasfaserausbauten und frühe eigenständige 5G-Kerne ab, was nahtlose Cloud-Gaming-Sitzungen ermöglicht, die Audiolatenznachfragen von der Konsole auf den Headset-DSP verlagern.[2]Monsha'at Wirtschaftsabteilung, „KMU-Monitor Q4 2023,” Monsha'at, monshaat.gov.sa Marken wie Logitech und Sony integrieren jetzt Niedriglatenz-LE-Audio-Codecs und automatische Netzwerk-Jitter-Minderung in Mittelklasse-Drahtlosmodelle, was kabelfreies Spielen für E-Fußball-Cafés in Dubai und Riad praktikabel macht. Da Cloud-Plattformen den Bedarf an Hochleistungs-PCs beseitigen, leiten Verbraucher Ersparnisse in Peripheriegeräte um, die die Wettbewerbsleistung verbessern, was die durchschnittlichen Verkaufspreise für geräuschunterdrückende Mikrofone und räumliche Audiotreiber in die Höhe treibt. Die regionale Internetdurchdringung von über 95 % in den VAE und Katar beschleunigt diesen Wandel von Einstiegs-Stereo-Headsets hin zu Premium-Multi-Plattform-SKUs. Infolgedessen verzeichnet der GCC Gaming-Headsets-Markt ein anhaltendes zweistelliges Umsatzwachstum bei kabellosen SKUs, auch wenn die Stückzahlen in kabelgebundenen Kategorien stagnieren.

Verbreitung von E-Sport-Arenen und Turnieren

Institutionelle Investitionen gestalten Käuferarchetypen um, indem sie Sammelbestellungen von Veranstaltungsbetreibern zu traditionellen Einzelhandelskäufen hinzufügen. True Gamers baut 150 saudische E-Sport-Zentren aus, die mit turniertauglichen Audioperipheriegeräten ausgestattet sind, die die von Veranstaltungspartnern vorgeschriebenen Latenzvorschriften erfüllen. Der Esports World Cup in Riad mit seinem Preispool von USD 60 Millionen normalisierte Broadcast-Qualitätsaudio unter Gelegenheitszuschauern und löste einen Anstieg der Verkäufe von 40-mm-Neodym-Treiber-Headsets aus, die professionelle Ausrüstung nachahmen. Abu Dhabis USD 280 Millionen teures Esports Island schafft weitere institutionelle Nachfrage und zwingt Hersteller, Ersatzzyklusverträge zu garantieren, die mehrjährige Einnahmen sichern.[3]Esports Insider Team, „True Gamers kündigt Esports Island im Wert von 280 Millionen USD in Abu Dhabi an,” Esports Insider, esportsinsider.com Da Veranstaltungsbetreiber Produkt-SKUs standardisieren, gewinnen Distributoren Verhandlungsmacht und setzen OEMs unter Druck, klimafeste Gehäuse und arabische UI-Updates anzubieten, um Ausschreibungen zu gewinnen.

Wachsendes verfügbares Einkommen der Jugend

Ölfinanzierte öffentliche Gehälter versetzen die Kaufkraft der Golfstaatenjugend über das globale Niveau, was Premium-Headset-Durchdringungsraten ermöglicht, die in Schwellenmärkten unüblich sind. Da 60 % der Bevölkerung unter 30 Jahre alt sind, folgen Headset-Upgrades eher Konsolen-Erneuerungszyklen als Lohnzyklen, was Vorhersehbarkeit in vierteljährlichen Nachfragekurven schafft. Junge Verbraucher, die E-Sport-Streaming als Einkommensquelle betrachten, rechtfertigen Headset-Preise nahe USD 350, wenn die Funktionen austauschbare Ohrpolster-Sets und Dual-Mode-Drahtlosprotokolle umfassen. Staatlich betriebene Talentinkubatoren bieten Subventionen für Gerätekäufe, die die Einzelhandelspreise effektiv senken, ohne die Bruttomarge der OEMs zu beeinträchtigen.

Staatliche Megainvestitionen in Gaming

Das USD 38 Milliarden-Programm des Public Investment Fund verpflichtet sich zu 250 neuen Spieleunternehmen und 39.000 Arbeitsplätzen bis 2030, was professionelle Headsets in jedem Trainingslabor und auf jeder E-Sport-Bühne bedeutet. Savvy Games Group gibt USD 37,7 Milliarden für Studioakquisitionen aus und importiert globale Audiostandards, die SKU-Spezifikationen in den Einzelhandelsregalen anheben. Staatlich geförderte E-Sport-Lehrpläne umfassen Headset-Hygieneprotokolle, was die Nachfrage nach abnehmbaren Mikrofonfiltern und antimikrobiellen Ohrpolstern steigert, die Produktersatzzyklen verlängern und gleichzeitig die Stückpreise erhöhen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Piraterie, regulatorische Unsicherheit und Betrug | −1.8% | Regionweit, mit dem stärksten Hemmnis für Online-Verkäufe | Kurzfristig (≤ 2 Jahre) |

| Hohe Einfuhrzölle und steigende Logistikkosten | −2.3% | Alle GCC- Märkte, aber besonders die kleineren Staaten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Einzelhandelsnetzwerke in kleineren Golfwirtschaften | −1.2% | Bahrain, Oman und Kuwait | Mittelfristig (2–4 Jahre) |

| Haltbarkeitsprobleme bei Headsets in Wüstenhitze und Luftfeuchtigkeit | −0.9% | Im gesamten GCC, am akutesten in Saudi-Arabien und den VAE | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Piraterie, regulatorische Unsicherheit und Betrug

Gefälschte Peripheriegeräte fließen in die Freizonen von Bahrain und Oman und untergraben das Verbrauchervertrauen, während fragmentierte E-Commerce-Rückgaberegeln hochpreisige Drahtloskäufe abschrecken.[4]Brendan Sinclair, „Trumps Zölle: Videospiele bereiten sich auf Jobverluste, höhere Preise und sinkende Investitionen vor,” The Game Business, thegamebusiness.com Spitzen bei Zahlungsbetrugsraten während großer Einkaufsfestivals erhöhen die Streitkosten für Plattformen und fügen der Headset-Einführung Reibung hinzu. Große Einzelhändler integrieren jetzt NFC-Chips zur Regalbestandsauthentifizierung, aber kleinere Anbieter können die zusätzlichen Stücklistenkosten nicht absorbieren, was die Glaubwürdigkeitslücke zwischen den Kanälen vergrößert.

Hohe Einfuhrzölle und Logistikkosten

Die durchschnittlichen Headset-Großhandelspreise stiegen im ersten Quartal 2025 um 8,7 % im Jahresvergleich, da US-chinesische Handelsstreitigkeiten Lieferketten durch teurere südostasiatische Montagewerke umleiteten. Die GCC-Zölle variieren zwischen 5 % und 15 %, was grenzüberschreitende Preisarbitrage fördert, die die Margen autorisierter Händler erodiert. Extreme Sommerhitze erfordert gekühlte Lagerflächen, was die Stückhandlingskosten über den globalen Durchschnitt hebt. Zusammen reduzieren diese Faktoren die prognostizierte CAGR um 2,3 Prozentpunkte, bringen jedoch den Aufwärtstrend des GCC Gaming-Headsets-Marktes aufgrund ausgleichender Nachfragetreiber nicht zum Erliegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kompatibilitätstyp: Konsolendominanz steht vor mobiler Disruption

Konsolenmodelle generierten die größte Marktgröße des GCC Gaming-Headsets-Marktes innerhalb der Kategorie, verankert durch einen Anteil von 46,45 % im Jahr 2025, was die fest verankerten PlayStation- und Xbox-Nutzerbasen in Saudi-Arabien und Kuwait widerspiegelt. Mobile und VR-Optionen skalieren jedoch schneller mit einer CAGR von 17,47 %, da Telekommunikationsanbieter Cloud-Gaming-Abonnements mit 5G-Tarifen bündeln. Das Aufkommen leichter Hybriddesigns, die USB-C, 3,5-mm- und Niedriglatenz-Bluetooth-Modi unterstützen, ermöglicht es Spielern, von Wohnzimmer-Konsolen zu Smartphones zu wechseln, ohne das Headset zu wechseln, was die Segmentgrenzen innerhalb des GCC Gaming-Headsets-Marktes verwischt.

Die Nachfrage nach smartphone-kompatiblen Kopfhörern wird durch eine durchschnittliche wöchentliche mobile Spielzeit von 8,7 Stunden unter Golfnutzern verstärkt. Sonys regionaler INZONE-Launch fügte ein 40-Stunden-Akku-Headset hinzu, das für mobile Shooter abgestimmt ist, was den Schwenk etablierter Konsolenverkäufer hin zu plattformübergreifenden Ökosystemen signalisiert. Einzelhändler weisen nun gleiche Regalflächen für Konsolen- und Mehrzweck-Headsets zu, während VR-Arkaden in der Dubai Mall kommerzielle Ohrmuscheln mit antimikrobiellen Beschichtungen kaufen, was die Einnahmequellen für den GCC Gaming-Headsets-Markt weiter diversifiziert.

Nach Konnektivität: Drahtlose Beschleunigung trotz kabelgebundener Führung

Kabelgebundene Einheiten halten noch immer 56,85 % des Marktanteils des GCC Gaming-Headsets-Marktes, da Turniervorschriften Spieler oft zwingen, kabelgebundene Ausrüstung für Latenzparität zu verwenden. Dennoch steigen kabellose Lieferungen mit einer CAGR von 13,78 %, angetrieben durch neue LE-Audio-fähige Chipsätze, die die Latenz unter 20 ms senken, und durch die kulturelle Vorliebe des Golfs für kabelfreie Wohnzimmer-Setups. Gaming-Cafés in Riad vermieten jetzt Dual-Mode-Headsets, damit Amateure auf kabelgebundenen Leitungen üben und auf kabellosen Rigs antreten können, was kabelloses Spielen schrittweise normalisiert.

Staubdichte USB-C-Ladeanschlüsse sind bei Premium-SKUs prominent vertreten, um Sandeinfall während des täglichen Pendelns zu verhindern, und adressieren einen chronischen Ausfallpunkt, den Einzelhändler nennen. Akkulaufzeiten von über 40 Stunden ermöglichen es Erstellern, mehrtägige Streaming-Events ohne Aufladen während des Spiels zu beenden, was eine wichtige psychologische Barriere für die Einführung kabelloser Geräte im GCC Gaming-Headsets-Markt beseitigt.

Nach Vertriebskanal: Online-Dynamik fordert Einzelhandelsdominanz heraus

Einzelhandelsgeschäfte machten im Jahr 2025 64,05 % des Marktanteils des GCC Gaming-Headsets-Marktes aus, da Verbraucher praktische Tests und sofortige Rückgaben schätzten. Online-Verkäufe eilen jedoch mit einer CAGR von 12,74 % voraus, unterstützt durch Same-Day-Delivery in den Stadtzentren von Dubai und Riad. Plattformen wie Noon integrieren arabische Chatbots, die Passformberatung anbieten, was Rücksendequoten senkt und die Konversion steigert.

Stationäre Ketten entwickeln sich zu Erlebniszentren, in denen Käufer Frequenzkurven über In-Store-Demo-Rigs vergleichen, bevor sie online per QR-Code kaufen. Click-and-Collect-Modelle verkürzen die Kosten der letzten Meile und verbinden Kanalvorteile, während sie die allgemeine Gesundheit des GCC Gaming-Headsets-Marktes aufrechterhalten.

Nach Spielertyp: Creator Economy treibt Premium-Nachfrage an

Gelegenheitsspieler machen 55,12 % des Marktanteils des GCC Gaming-Headsets-Marktes aus, aber Streamer und Content-Ersteller liefern die schnellste CAGR von 17,95 %. In Riad ansässige Content-Häuser unter Savvy Games Group sponsern Creator-Kollektive und erhöhen die Sichtbarkeit von Ausleger-Mikrofonen mit Nieren-Aufnahmecharakteristiken, die Wechselstrombrummen in Golfhäusern eliminieren.

Professionelle E-Sport-Athleten beschaffen mehrere Headsets pro Jahr, um Teambranding-Änderungen und Sponsorenverträge zu entsprechen, was Ersatzzyklen aufbläht. Weibliche Ersteller betonen unterdessen Komfort und Ästhetik und drängen OEMs zu leichteren Rahmen und Farbvarianten – Trends, die in Mainstream-SKUs innerhalb des GCC Gaming-Headsets-Marktes kaskadieren.

Nach Audiotechnologie: Revolution des räumlichen Audios beschleunigt sich

Stereoformate beherrschen noch immer 51,05 % der Marktgröße des GCC Gaming-Headsets-Marktes, da preissensible Käufer in Bahrain und Oman Einstiegsgeräte bevorzugen. Dennoch steigen räumliche/3D-Audio-Einheiten mit einer CAGR von 19,40 %, da arabisch lokalisierte Shooter vertikale Klanghinweise kodieren, die HRTF-Verarbeitung erfordern. Logitechs jüngste DTS Headphone:X-Integration beweist, dass kabellose Modelle jetzt die Lokalisierungsgenauigkeit kabelgebundener Modelle erreichen können.

Virtuelles 7.1 fungiert als Zwischenschritt und spricht Aufsteiger an, die zögern, Top-Tier-Aufpreise zu zahlen, aber nach Immersion streben. Die VR-Einführung in der Bildung bringt Headsets in Klassenzimmer, erweitert die Nutzerbasis und drängt räumliches Audio in den alltäglichen akademischen Bereich, was die künftige Nachfrage nach fortschrittlichen Technologien im gesamten GCC Gaming-Headsets-Markt festigt.

Geografische Analyse

Saudi-Arabien trug 2025 mehr als die Hälfte des Umsatzes des GCC Gaming-Headsets-Marktes bei, dank seines USD 38 Milliarden schweren Gaming-Stimulierungspakets, das 250 Inkubationsstudios und 150 E-Sport-Zentren finanziert. Die 58-prozentige Spielerdurchdringung des Königreichs sichert tiefe Verbraucherpools, während institutionelle Beschaffung vorhersehbare Basisvolumina für kabelgebundene Turnier-Rigs einbringt, was die Marktgröße des GCC Gaming-Headsets-Marktes im Land weit vor den Mitbewerbern hebt. Preisuntergrenzen bleiben stabil, da PIF-Subventionen Zolleffekte abfedern und Markenmargen erhalten.

Die Vereinigten Arabischen Emirate sichern sich die zweite Position durch eine einzigartige Mischung aus wohlhabenden Expatriates und proaktiven staatlich geförderten Technologieclustern, exemplifiziert durch Abu Dhabis USD 280 Millionen teures Esports Island, das professionelle Headsets für seine Akademieräume vorschreibt. Dubais Cross-Docking-Hubs reduzieren Vorlaufzeiten auf 48 Stunden und machen es zum Standard-Reexportknoten für Oman, Bahrain und darüber hinaus. Höhere Internetdurchdringung und die Einführung digitaler Geldbörsen fördern Online-Volumina, insbesondere für kabellose SKUs, die zu mobilen Gaming-Lebensstilen passen, die die VAE-Pendlerkultur dominieren.

Katar, Kuwait, Oman und Bahrain bilden gemeinsam die aufstrebende Ebene. Katars hohes Pro-Kopf-BIP fördert Luxus-Headset-Käufe, die mit limitierten FIFA-E-Sport-Paketen gebündelt sind. Kuwait bleibt eine Konsolenhochburg, in der Einzelhandelsketten Aktionen rund um Sony-Exklusivtitel verankern, die an lokale Mitgliedsclubs gebunden sind. Oman und Bahrain gleichen kleine Bevölkerungsgrößen mit aggressiven E-Commerce-Strategien aus, die grenzüberschreitenden Käufern Zugang zum gesamten Katalog des GCC Gaming-Headsets-Marktes ermöglichen. Alle vier Staaten profitieren von pan-Golf-Aktionskalendern wie dem White Friday, der Nachfragespitzen synchronisiert und logistische Skaleneffekte schafft.

Wettbewerbslandschaft

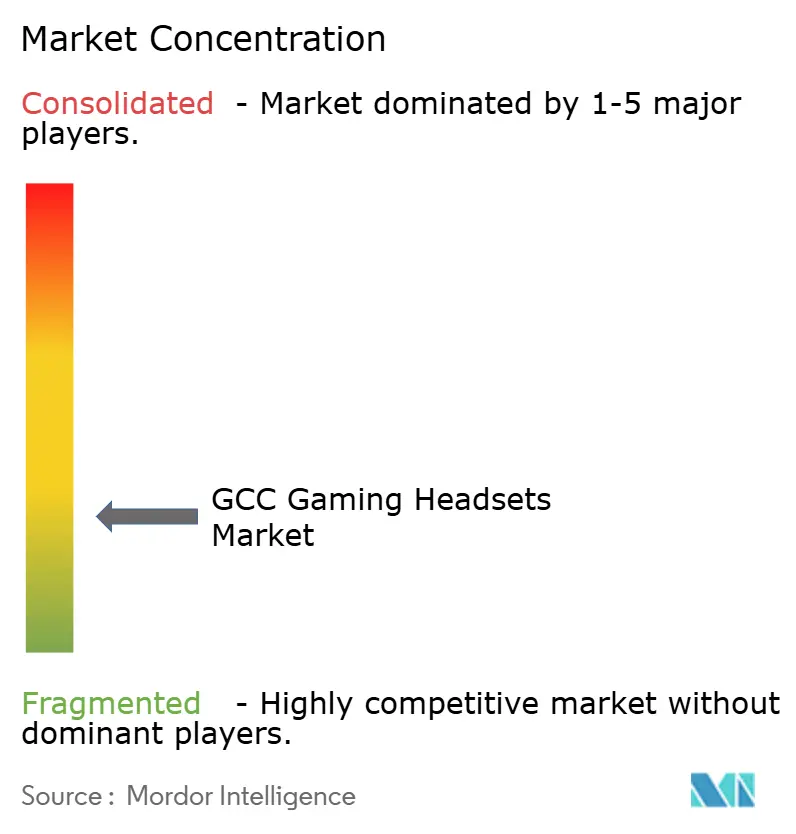

Der GCC Gaming-Headsets-Markt zeigt eine moderate Fragmentierung, da die fünf größten Anbieter gemeinsam 32 % des Umsatzes auf sich vereinen und bedeutenden Anteil für Herausforderermarken übrig lassen. Turtle Beach behält die Kernführung durch eine 14-jährige Konsolenhistorie und Distributor-Kooperationen mit Jarir und Virgin Megastore, die 180 stationäre Verkaufspunkte abdecken. Corsair verzeichnete im ersten Quartal 2025 einen Umsatz von USD 369,75 Millionen, gegenüber USD 337,26 Millionen im Vorjahr, angetrieben durch starke Headset-Nachfrage im Zusammenhang mit einem erweiterten Fanatec-Racing-Ökosystem.

Logitech positioniert G-Series-Headsets rund um softwaregesteuerte Audiopersonalisierung und verschafft sich damit Hebel, um Creator upzusellen, die Sprachfilter für arabische Dialekte benötigen. Sonys INZONE-Linie differenziert sich durch 360 Spatial Sound und zieht PS5-Besitzer in Saudi-Arabien an, die die Integration in das First-Party-Ökosystem schätzen. Razer betont thermische Haltbarkeit und veröffentlicht Ohrmuscheln, die bis 50 °C bewertet sind und den Golfklima-Normen entsprechen.

Strategische Schritte konzentrieren sich auf regionale Montage, zollfreie Lagerung und Ansprache weiblicher Spieler. Turtle Beach unterzeichnete ein Memorandum mit Dubai Silicon Oasis zur Bewertung der Schraubendreher-Montage, die Einfuhrzölle umgehen würde, während Corsair die Riyadh Creator League co-sponsert, um influencer-geführte Konversionen zu erschließen. Logitech bündelt Blue-Marken-Mikrofone mit Mittelklasse-Headsets und zielt auf das schnell wachsende Streamer-Segment ab, das den GCC Gaming-Headsets-Markt in Richtung Premium-Preisbänder drängt.

Marktführer im GCC Gaming-Headsets-Markt

Razer Inc.

SteelSeries

Corsair Gaming, Inc.

Logitech International S.A.

Cooler Master Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Corsair Gaming meldete einen Umsatz von USD 369,75 Millionen im ersten Quartal 2025, gegenüber USD 337,26 Millionen im ersten Quartal 2024, und führte das Wachstum seines Peripheriegerätesegments auf die Headset-Nachfrage zurück.

- März 2025: True Gamers stellte ein USD 280 Millionen teures Esports Island in Abu Dhabi vor, das Trainingsveranstaltungsorte mit turniertauglichen Headsets umfasst.

- Februar 2025: DTS erneuerte die Zusammenarbeit mit Logitech G, um DTS Headphone:X in kommende kabellose Linien zu integrieren und räumliches Audio in mittelpreisige GCC-SKUs zu bringen.

- Januar 2025: Saudi-Arabien bestätigte das Ziel des Gaming-Sektors, bis 2030 einen BIP-Beitrag von USD 13 Milliarden zu leisten, was die öffentliche Beschaffung von E-Sport-Peripheriegeräten stärkt.

Berichtsumfang des GCC Gaming-Headsets-Marktes

Gaming-Headsets, spezialisierte Kopfhörer für Videospiele, verfügen über überlegene Klangqualität, eingebaute Mikrofone für die Kommunikation im Spiel und umfassen oft Extras wie Surround-Sound, Geräuschunterdrückung und kabellose Konnektivität. Sie verbessern das Gaming-Erlebnis, bieten klaren Klang und erleichtern reibungslose Kommunikation, insbesondere in Mehrspieler- und kompetitiven Gaming-Szenarien.

Der GCC Gaming-Headsets-Markt ist segmentiert nach Kompatibilitätstyp (Konsolen-Headset und PC-Headset), nach Konnektivitätstyp (kabelgebunden und kabellos), nach Vertriebskanal (Einzelhandel und Online) und nach Land (Saudi-Arabien, VAE, Katar und andere GCC-Länder). Die Marktgrößen und Prognosen werden in Werten in (USD) für alle oben genannten Segmente angegeben.

| Konsolen-Headset |

| PC-Headset |

| Mobil-/VR-Headset |

| Kabelgebunden |

| Kabellos |

| Einzelhandel |

| Online |

| Gelegenheitsspieler |

| Professionelle / E-Sport-Spieler |

| Streamer und Content-Ersteller |

| Stereo |

| Virtuelles Surround 7.1 |

| Räumliches / 3D-Audio |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Übriger GCC |

| Nach Kompatibilitätstyp | Konsolen-Headset |

| PC-Headset | |

| Mobil-/VR-Headset | |

| Nach Konnektivität | Kabelgebunden |

| Kabellos | |

| Nach Vertriebskanal | Einzelhandel |

| Online | |

| Nach Spielertyp | Gelegenheitsspieler |

| Professionelle / E-Sport-Spieler | |

| Streamer und Content-Ersteller | |

| Nach Audiotechnologie | Stereo |

| Virtuelles Surround 7.1 | |

| Räumliches / 3D-Audio | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Übriger GCC |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC Gaming-Headsets-Markt im Jahr 2026?

Der Markt steht im Jahr 2026 bei USD 174,68 Millionen und soll bis 2031 bei einer CAGR von 10,44 % USD 287,06 Millionen erreichen.

Welcher Kompatibilitätstyp führt die Verkäufe an?

Konsolen-Headsets führen mit einem Marktanteil von 46,45 % im Jahr 2025, obwohl mobile und VR-Headsets mit einer CAGR von 17,47 % am schnellsten expandieren.

Sind kabelgebundene oder kabellose Headsets am Golf beliebter?

Kabelgebundene Einheiten dominieren noch immer mit einem Anteil von 56,85 % aufgrund von Turnierregeln, aber kabellose Lieferungen wachsen jährlich um 13,78 %, da die Latenz sinkt und die Akkulaufzeit steigt.

Welche Rolle spielen staatliche Ausgaben?

Saudi-Arabiens USD 38 Milliarden schwere Gaming-Initiative und ähnliche VAE-Programme finanzieren E-Sport-Veranstaltungsorte und Trainingszentren und stimulieren direkt institutionelle Headset-Käufe.

Wie groß ist die Chance im Online-Verkauf?

Online-Kanäle repräsentieren derzeit 35,95 % der Verkäufe, schreiten aber mit einer CAGR von 12,74 % voran, dank Same-Day-Delivery-Diensten und arabischsprachigem Kundensupport.

Welches Technologiesegment wächst am schnellsten?

Räumliche und 3D-Audio-Headsets steigen mit einer CAGR von 19,40 %, da lokalisierte Mehrspieler-Spiele Positionsgenauigkeit und immersive Klanglandschaften erfordern.

Seite zuletzt aktualisiert am: