Größe und Marktanteil des IKT-Markts in Kanada

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

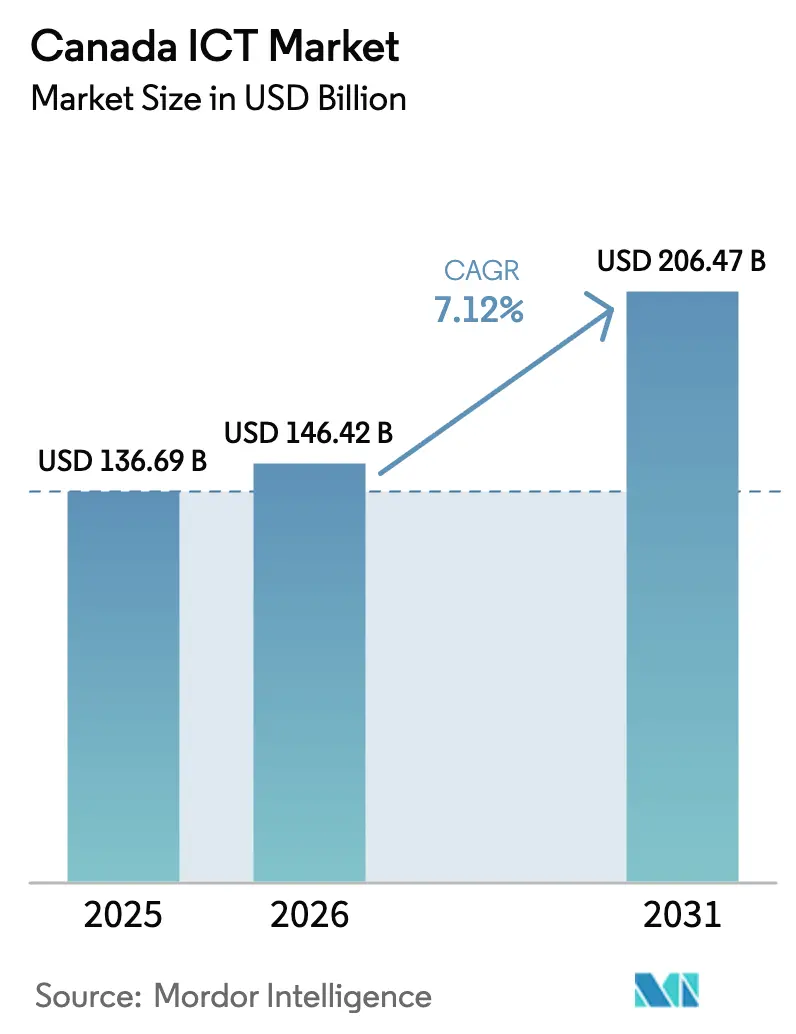

| Marktgröße im Basisjahr (2025) | 136.69 Milliarden US-Dollar |

| Marktgröße (2026) | 146.42 Milliarden US-Dollar |

| Marktgröße (2031) | 206.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

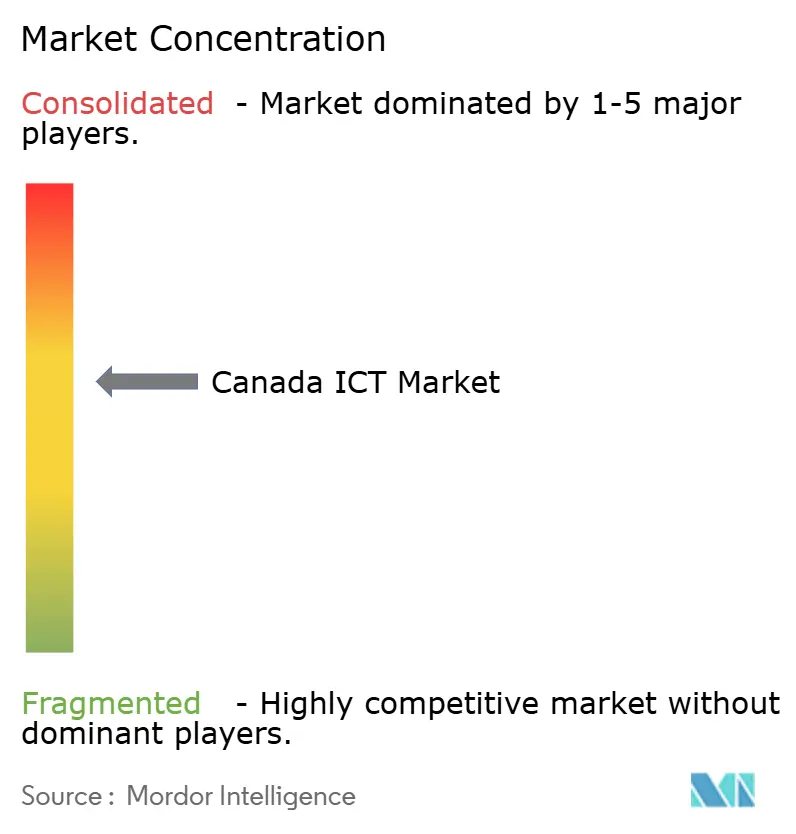

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IKT-Markts in Kanada von Mordor Intelligence

Der IKT-Markt in Kanada wird voraussichtlich von 136,69 Milliarden USD im Jahr 2025 auf 146,42 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 einen Wert von 206,47 Milliarden USD bei einer CAGR von 7,12 % über den Zeitraum 2026–2031 erreichen. Diese solide Entwicklung stützt sich auf eine anhaltende Bundesfinanzierung für künstliche Intelligenz, eine rasche Digitalisierung in Unternehmen, den Ausbau von Hyperscaler-Rechenzentren sowie ein landesweites Breitband-Ausbauprogramm, das historische Konnektivitätslücken schließt. Wachsende provinzielle Anreize, die Verfügbarkeit sauberer Energie und Datensouveränitätsvorschriften ziehen weiterhin globale Cloud-Anbieter an, während abonnementbasierte Software und Managed Services Unternehmen dabei helfen, Investitionsausgaben in Betriebsbudgets umzuschichten. Zunehmende Cybersicherheitsbedrohungen, insbesondere im Finanz- und Gesundheitswesen, stützen zweistellige Ausgaben für Schutzlösungen, auch wenn der Preisdruck im Telekommunikationsbereich die Nachfrage nach kosteneffizienteren Sprach- und Datenlösungen ankurbelt. Der Fachkräftemangel bleibt ein Gegenwind, treibt jedoch gleichzeitig Investitionen in Automatisierung, Low-Code-Plattformen und gezielte Umschulungspartnerschaften voran, die die langfristige Produktivität im gesamten IKT-Markt in Kanada verbessern.

Wichtigste Erkenntnisse des Berichts

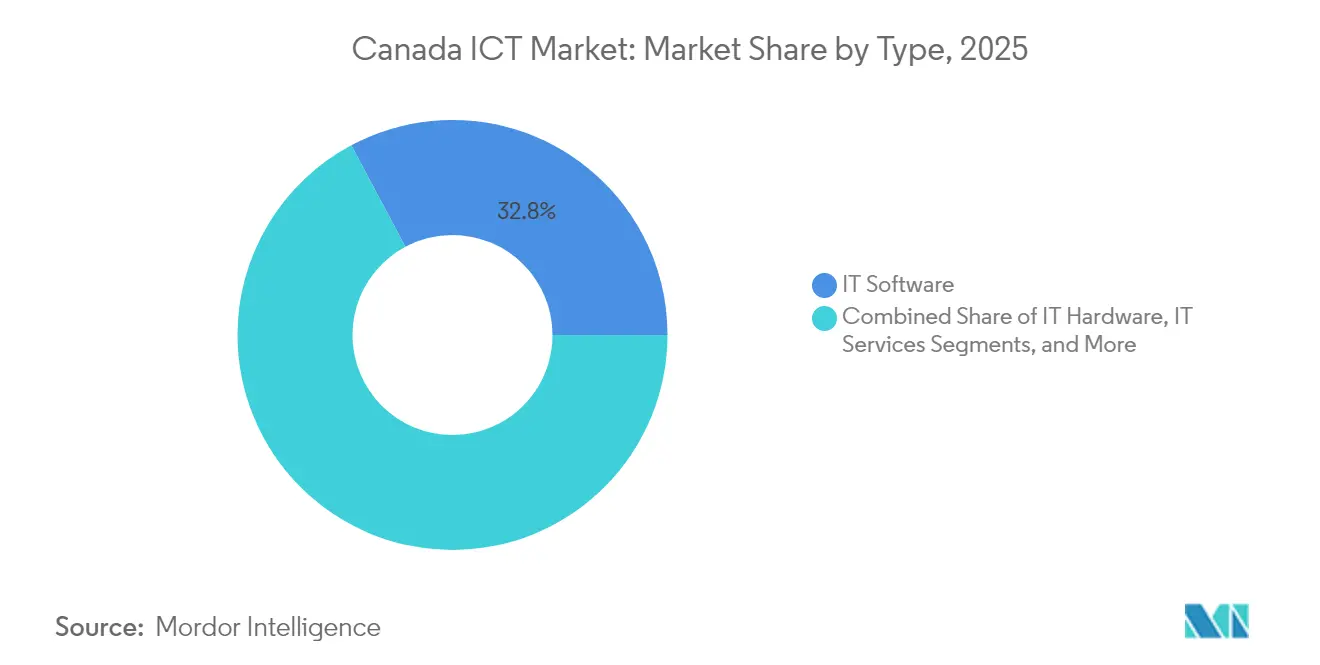

- Nach Typ führte IT-Software im Jahr 2025 mit einem Umsatzanteil von 32,80 %, während IT-Sicherheit/Cybersicherheit bis 2031 die höchste CAGR von 10,85 % erreichen wird.

- Nach Endnutzer-Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 59,90 % am IKT-Markt in Kanada; Kleine und Mittlere Unternehmen werden bis 2031 eine CAGR von 10,14 % verzeichnen.

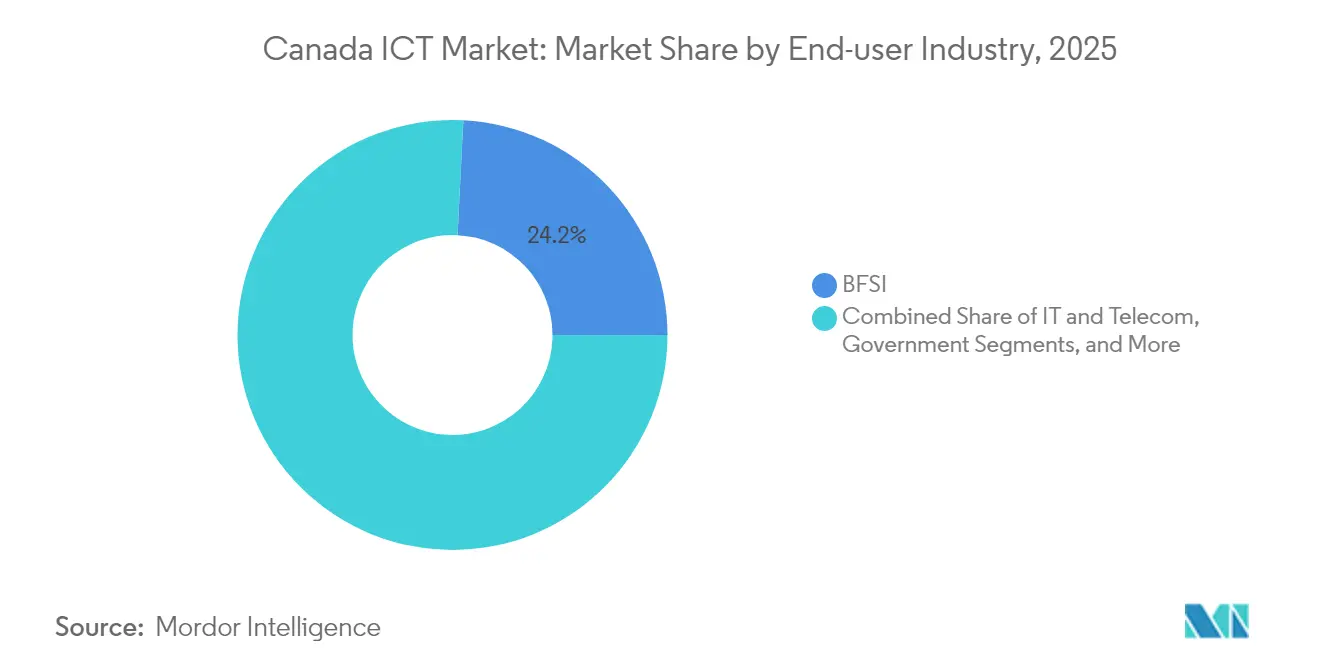

- Nach Endnutzer-Branche entfiel im Jahr 2025 ein Anteil von 24,20 % der IKT-Marktgröße in Kanada auf BFSI, während das Gesundheitswesen bis 2031 eine CAGR von 11,55 % erzielen soll.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 56,10 % des Umsatzes auf Cloud-Bereitstellungen, die mit einer CAGR von 10,42 % wachsen und On-Premise-Lösungen übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke zum IKT-Markt in Kanada

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Boom der bundesweiten Investitionen mit Fokus auf generative KI | +1.8% | National, konzentriert in Toronto, Montréal, Vancouver | Mittelfristig (2–4 Jahre) |

| Universeller Breitbandfonds zur Beschleunigung der ländlichen Konnektivität | +1.2% | Ländliches Kanada, nördliche Territorien, Atlantikprovinzen | Langfristig (≥ 4 Jahre) |

| Rasche Cloud-First-Migration bei kleinen und mittleren Unternehmen | +2.1% | National, stärker in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Rechenzentrumserweiterungen durch Hyperscaler in Ontario und Québec | +1.5% | Kernregionen Ontario und Québec, Ausstrahlungseffekte auf angrenzende Provinzen | Mittelfristig (2–4 Jahre) |

| Elektrifizierung und CO₂-Bepreisung treiben IKT-Ausgaben für intelligente Stromnetze an | +0.9% | National, frühe Gewinne in Alberta, Ontario, British Columbia | Langfristig (≥ 4 Jahre) |

| Digitale-ID-Programme auf Provinzebene lösen Cybersicherheits-Upgrades aus | +1.1% | Alberta und Québec führend bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Boom der bundesweiten Investitionen in generative KI treibt die Markttransformation voran

Ein Bundespaket in Höhe von 2,4 Milliarden USD hat Kanada unter die drei stärksten KI-Ökosysteme der Welt positioniert; dennoch haben bislang nur 26 % der inländischen Unternehmen KI-Tools eingeführt, verglichen mit 34 % weltweit, was erheblichen Diffusionsspielraum lässt [1]Innovation, Wissenschaft und wirtschaftliche Entwicklung Kanada, „Budget 2025: KI-Investitionen”, ic.gc.ca. Microsofts geplante KI-fähige Region im Wert von 80 Milliarden USD soll bis 2030 eine wirtschaftliche Leistung von 187 Milliarden USD erzeugen und die Hyperscaler-Kapazität in Toronto zementieren. Ergänzend zum Bundesimpuls hat Québec 11 Millionen USD für 15 sektorbezogene KI-Projekte bereitgestellt und Innovationszonen wie DistriQ für Quantentechnologien ins Leben gerufen, die Wissenschaft, Start-ups und etablierte Unternehmen miteinander verbinden. Anbieter wie Vooban streben durch maßgeschneiderte Implementierungen Produktivitätssteigerungen von 30–40 % an, was verdeutlicht, wie KI-Budgets über reine Technologieunternehmen hinaus in das Gesundheitswesen, die Fertigung und öffentliche Dienstleistungen migrieren. Diese konvergierenden Initiativen beschleunigen die Lösungsreife, bereichern lokale Datensätze und verankern eine langfristige Nachfrage nach Hochleistungsrechner-Kapazitäten, wodurch der IKT-Markt in Kanada gestärkt wird.

Der universelle Breitbandfonds transformiert die digitale Infrastruktur im ländlichen Raum

Der universelle Breitbandfonds in Höhe von 3,2 Milliarden USD zielt auf eine nationale Abdeckung von 98 % bis 2026 ab, wobei Glasfaser gegenüber provisorischen Drahtlosverbindungen Vorrang hat. Dies erschließt eine latenzarme Konnektivität, die für Telemedizin, Online-Lernen und cloudbasiertem Handel in unterversorgten Gemeinschaften unerlässlich ist [2]Regierung von Ontario, „Ontarios digitale Strategie”, ontario.ca. Zuverlässige Verbindungen in indigenen und nördlichen Gebieten ermöglichen digitale Regierungstransaktionen und die Teilnahme an Remote-Arbeit, wodurch die digitale Kluft zwischen Stadt und Land verringert wird. Da neu verbundene Haushalte E-Dienste nutzen, erhalten lokale kleine und mittlere Unternehmen Cloud-Zugang, was die Nachfrage nach Cybersicherheit, verwalteten Netzwerken und SaaS-Abrechnungslösungen steigert. Dies führt zu stetigen inkrementellen Umsatzströmen, die den IKT-Markt in Kanada langfristig vergrößern.

Rasche Cloud-Migration bei kleinen und mittleren Unternehmen beschleunigt die digitale Transformation

Cloud-Abonnements machen heute 55,6 % aller Bereitstellungen aus und wachsen jährlich um 10,9 %, angetrieben durch Programme wie das nationale Canada Digital Adoption Program und Québecs Förderprogramm, das bis zu 1,5 Millionen USD pro Projekt abdeckt. Shopifys Händlerplattform veranschaulicht die greifbaren Vorteile mit einem Umsatzwachstum von 27 % auf 2,36 Milliarden USD im ersten Quartal 2025, da immer mehr kanadische Verkäufer integrierte Commerce-Tools nutzen. Pay-as-you-go-Modelle reduzieren den Kapitalaufwand und ermöglichen es kleinen und mittleren Unternehmen, ERP-, CRM- und Cybersicherheitsdienste innerhalb weniger Wochen bereitzustellen und die Nutzung an Verkaufszyklen anzupassen. Das Ergebnis ist eine breitere Kundenbasis und wiederkehrende Umsätze, die den Expansionsschwung des IKT-Markts in Kanada stärken.

Rechenzentrumsinvestitionen gestalten die regionalen Volkswirtschaften neu

Ontario und Québec haben zusammen über 7 Milliarden USD an Hyperscaler-Kapital von Betreibern wie Cologix und eStruxture angezogen, dank reichlich vorhandener Wasserkraft und unterstützender Anreizprogramme. Diese Einrichtungen treiben die Nachfrage nach optischer Vernetzung, Energieverwaltungssoftware und speziellen Sicherheitsdiensten an. Unternehmen profitieren von geringerer Latenz und souveräner Datenspeicherung, was die Rückführung sensibler Workloads begünstigt, die bisher im Ausland gehostet wurden. Edge-Computing-Knoten entstehen rund um Montréal und Toronto und bieten verteilte Verarbeitung für das Internet der Dinge, Gaming und Streaming-Anwendungen, die den IKT-Markt in Kanada weiter vertiefen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Akuter Technologie-Fachkräftemangel und Lohninflation | −1.9% | National, am stärksten in Toronto, Vancouver, Montréal | Kurzfristig (≤ 2 Jahre) |

| Langsame Erneuerung von Kapitalausrüstungen außerhalb der Großstädte der ersten Kategorie | −0.8% | Ländliche und sekundäre städtische Zentren | Mittelfristig (2–4 Jahre) |

| Alteingesessenes Telekommunikationsduopol schränkt den Preiswettbewerb ein | −1.2% | National, mit regionalen Schwankungen | Langfristig (≥ 4 Jahre) |

| Datensouveränitätsbedenken verzögern grenzüberschreitende Cloud- Workloads | −0.7% | Finanzdienstleister und staatliche Nutzer im ganzen Land | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologie-Fachkräftemangel hemmt das Wachstum trotz starker Nachfrage

Achtundsechzig Prozent der Arbeitgeber berichten von Einstellungsschwierigkeiten, und die nationale Arbeitslosenquote für digitale Stellen liegt unter 3,3 %. Allein im Bereich Cybersicherheit werden bis 2025 26.000 zusätzliche Fachkräfte benötigt, was die Löhne in die Höhe treibt und die Budgets kleiner und mittlerer Unternehmen belastet. Die Provinzen reagieren mit intensiven Bootcamps und Micro-Credential-Programmen, doch Diskrepanzen zwischen akademischen Lehrplänen und unternehmerischen Toolchains bestehen weiterhin. Die Lücke beschleunigt die Einführung von Automatisierung, kann aber die Projektlieferzeiten verlängern und damit die kurzfristige Wachstumsdynamik des IKT-Markts in Kanada dämpfen.

Der Preisdruck des Telekommunikationsduopols begrenzt die Marktexpansion

Rogers, Bell und Telus kontrollieren nahezu 85 % des Einzelhandels-Telekommunikationsumsatzes, was trotz des Großhandels-Zugangsmandats durch den CRTC zu einigen der höchsten Datenpreise in der G7 führt. Die jüngste Rogers-Shaw-Fusion und Bells Akquisition von Ziply Fiber für 3,47 Milliarden USD haben deren regionale Positionen gestärkt und den Preiswettbewerb für kleinere Internetdienstanbieter erschwert. Unternehmen, insbesondere kostensensible kleine und mittlere Unternehmen, verschieben bandbreitenintensive Lösungen, wenn die Konnektivitätsgebühren hoch bleiben, was die potenzielle Ausgabendynamik für benachbarte Cloud- und Managed Services im IKT-Markt in Kanada dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ – Software-Führerschaft prägt die Marktentwicklung

IT-Software erfasste 32,80 % des Umsatzes 2025 und hatte damit den größten Anteil am IKT-Markt in Kanada. Plattform-as-a-Service, Low-Code-Suiten und vertikale SaaS-Pakete helfen Unternehmen, Arbeitsabläufe ohne umfangreiche Infrastruktur zu digitalisieren. Parallel dazu verzeichnet IT-Sicherheit/Cybersicherheit die höchste CAGR von 10,85 %, da Datenschutzvorschriften, Versicherungsklauseln für Sicherheitsverletzungen und Ransomware-Aktivitäten Upgrades erzwingen. Die IKT-Marktgröße in Kanada für Cybersicherheit erreichte im Jahr 2025 14,12 Milliarden USD und dürfte stetig steigen, da Zero-Trust- und Extended-Detection-Technologien eingeführt werden. Die Hardware-Nachfrage ist gemischt: Netzwerkausrüstung profitiert von 5G und dem Ausbau von Rechenzentren, während Endgeräte mit Preisnachlässen konfrontiert sind. Der Dienstleistungsumsatz bleibt widerstandsfähig, weil Managed-Service-Anbieter Fachkräftemangel überbrücken und Multi-Cloud-Umgebungen integrieren.

Die bereichsübergreifende KI-Integration ist inzwischen Routine. OpenTexts Umsatz von 5,77 Milliarden USD belegt den Appetit auf einheitliche Informationsmanagement-Stacks, die Inhalte, Prozesse und Sicherheit umfassen. Da Anbieter Analysen und Observability mit Kernprodukten bündeln, konsolidieren Unternehmen ihre Lieferanten, was wiederkehrende Umsätze steigert und den IKT-Markt in Kanada stärkt.

Nach Endnutzer-Unternehmensgröße – Wachstum der kleinen und mittleren Unternehmen beschleunigt die digitale Demokratisierung

Großunternehmen hielten im Jahr 2025 59,90 % der Ausgaben dank komplexer mehrjähriger Modernisierungsfahrpläne und interner IT-Teams. Kleine und mittlere Unternehmen hingegen wachsen mit einer CAGR von 10,14 % und übertreffen das allgemeine Wachstum, da erschwingliche SaaS-Lizenzen, die Automatisierung von Geschäftsprozessen und provinzielle Subventionen das Einführungsrisiko senken. Die IKT-Marktgröße in Kanada, die auf kleine und mittlere Unternehmen entfällt, soll bis 2031 73,6 Milliarden USD übersteigen, was eine wachsende adressierbare Basis für Cloud-Sicherheit und Fintech-Zahlungsplattformen darstellt.

Die Cloud-Nutzung kleiner und mittlerer Unternehmen treibt auch die Nachfrage nach API-First-Buchhaltungs-, Point-of-Sale- und Marketinganwendungen an, die sich in Shopifys Händler-Ökosystem integrieren lassen, und zeigt produktgesteuerte Expansionspfade auf. Unterdessen experimentieren Großunternehmen mit generativen KI-Copiloten für Code, Finanzen und Kundensupport – ein Trend, der die Anforderungen an Sicherheit und Governance erhöht und so Dienstleistungsumsätze für Systemintegratoren im IKT-Markt in Kanada generiert.

Nach Endnutzer-Branche – Gesundheitswesen führt die Transformation an

BFSI hielt im Jahr 2025 einen Anteil von 24,20 % am Umsatz durch die Modernisierung von Mobile-Banking- und Betrugspräventionssystemen und unterstreicht damit seinen Status als das größte Einzelsegment im IKT-Markt in Kanada. Die prognostizierte CAGR des Gesundheitswesens von 11,55 % macht es zum am schnellsten wachsenden Bereich, unterstützt durch eine 93-prozentige Einführungsrate elektronischer Krankenakten bei Hausärzten und laufende Erstattungsregelungen für Telemedizin. Mit der Einführung KI-gestützter Bildgebung und Fernpatientenüberwachung in Krankenhäusern steigen gleichzeitig Datenintegrations- und Identitätsverwaltungstools.

Die Staatsausgaben folgen dicht dahinter, da Ottawa und die Provinzen Lizenzierungs-, Steuer- und Sozialleistungsdienste digitalisieren, was die Nachfrage nach Content-Management-Systemen und bürgerorientierten mobilen Apps steigert. Energie und Fertigung treiben die Ausgaben für intelligente Stromnetze und Predictive-Maintenance-Lösungen voran und unterstützen IoT-Gateways und Analyseplattformen. Der Einzelhandel liegt zurück, zeigt jedoch gesundes Aufwärtspotenzial durch immersiven Commerce, Computer-Vision-Kassensysteme und die Transparenz von Lieferketten, was die Lösungslandschaft für die IKT-Branche in Kanada erweitert.

Nach Bereitstellungsmodus – Cloud-Dominanz stützt hybride Strategien

Cloud-Bereitstellungen machten im Jahr 2025 56,10 % des Umsatzes aus und führen weiterhin mit einer CAGR von 10,42 %, was ihre zentrale Rolle im IKT-Markt in Kanada bestätigt. Hybride Modelle bestehen jedoch weiterhin, da Finanz-, öffentlicher Sektor- und kritische Infrastrukturoperatoren eine On-Premise-Kontrolle für sensible Workloads benötigen, die Residenzvorschriften unterliegen. Der IKT-Marktanteil in Kanada für Cloud wird bis 2031 voraussichtlich 65,30 % übersteigen, da Verfügbarkeitszonen in Rechenzentren sich multiplizieren und Anbieter branchenspezifische Compliance zertifizieren.

Microsofts bevorstehende KI-Region, gepaart mit Partnerschaften, die die kanadische Datenresidenz sicherstellen, verdeutlicht die kontinentale Cloud-Expansion im Einklang mit lokalen Vorschriften. OpenText erzielte im letzten Geschäftsjahr 1,82 Milliarden USD an Cloud-Umsatz, was die robuste Nachfrage nach SaaS-Versionen von Dokumenten- und Workflow-Suiten belegt. Im Prognosezeitraum werden Workload-Portabilität, Container-Orchestrierung und FinOps-Tools inkrementelle Ausgaben anziehen und die hybride Einführung im gesamten IKT-Markt in Kanada aufrechterhalten.

Geografische Analyse

Ontario bleibt der größte provinzielle Beitragszahler, trägt über 41 Milliarden USD zum BIP bei und beherbergt das dichteste Cluster aus Softwareunternehmen, Banken und Hyperscaler-Standorten des Landes. Die Digitale Strategie der Provinz, gestützt durch einen Beschleunigungsfonds in Höhe von 500 Millionen USD, zielt darauf ab, öffentliche Dienste zu digitalisieren und die Beschäftigung im Hochtechnologiebereich zu steigern, wodurch die lokale Nachfrage nach KI-Plattformen, Cybersicherheit und verwalteten Netzwerken gestärkt wird. Hunderte von Start-ups nutzen die Innovationskorridore Torontos und fördern KI-, Fintech- und Gesundheitstechnologie-Anwendungsfälle, die Risikokapitalflüsse verankern und den IKT-Markt in Kanada vertiefen.

Québec erzielt bis 2031 das schnellste Wachstum, da sein KI-Budget in Höhe von 125 Millionen USD, Quanteninnovationszonen und ein Fahrplan für digitale Identitäten Ausgaben für Datenverwaltung, Identitätsmanagement und souveräne Cloud anregen. Montréals zweisprachiger Talentpool und reichlich vorhandene erneuerbare Energien locken Rechenzentrumserbauer an, während regionale Steuergutschriften Videospiel- und VFX-Studios unterstützen und das Technologieökosystem erweitern. Die Provinzregierung strebt eine vollständige Einführung der digitalen Identität bis 2028 an, was robuste Sicherheitsarchitekturen erfordert und inkrementellen Software- und Dienstleistungsverbrauch im IKT-Markt in Kanada antreibt.

British Columbia und Alberta runden die Top-4-Regionen ab. Das Sauberenergie-Technologie-Cluster Vancouvers fördert Cloud-Gaming-, Digitalmedien- und Cybersicherheitsunternehmen, während Calgary sein Öl-und-Gas-Know-how nutzt, um industrielles IoT und Smart-Grid-Lösungen zu skalieren. Albertas digitale Identitätsplattform Oliu bedient bereits 2,1 Millionen verifizierte Nutzer und demonstriert die öffentliche Sektoradoption im großen Maßstab. Die Atlantikprovinzen und die nördlichen Territorien profitieren von Breitbandförderungen, die Konnektivität in E-Commerce- und Telemedizingewinne umwandeln und ein inklusives Wachstum im gesamten IKT-Markt in Kanada fördern.

Wettbewerbslandschaft

Der Wettbewerb im IKT-Markt in Kanada ist intensiv, aber moderat konzentriert. Rogers, Bell und Telus dominieren den Netzzugang, doch globale Cloud-Hyperscaler, inländische Software-Champions und Hunderte spezialisierter Systemintegratoren wetteifern um Anteile in benachbarten Schichten. Microsofts Bekenntnis zu einer KI-optimierten Region im Wert von 80 Milliarden USD signalisiert einen zunehmenden Hyperscaler-Wettbewerb, während Amazon Web Services neue Verfügbarkeitszonen hinzufügt, um lokale Compliance-Anforderungen zu erfüllen. Diese Kapazitätsinvestitionen fördern die Multi-Cloud-Einführung und steigern die Nachfrage nach Orchestrierungs-, FinOps- und Sicherheits-Managed-Services.

Konsolidierung prägt das Dienstleistungssegment. World Wide Technology schloss eine Akquisition von Softchoice für 1,249 Milliarden USD ab und verknüpfte den Hardware-Wiederverkauf mit Cloud-Transformationsberatung [3]Channel Futures, „WWT schließt Softchoice-Akquisition ab”, channelfutures.com. CGI erweiterte seine Datenanalyse-Kapazitäten durch die Übernahme von Momentum Technologies und gewann 250 Fachleute, die auf Business Intelligence spezialisiert sind. Unterdessen erwarb Bell Ziply Fiber für 3,47 Milliarden USD, um die Glasfaserabdeckung im pazifischen Nordwesten auszubauen. Solche Schritte verbessern die geografische Abdeckung und die Lösungsbreite und erhöhen die Einstiegshürden für kleinere Wettbewerber im IKT-Markt in Kanada.

Innovation kommt weiterhin von einheimischen Marktführern. Shopify erzielte im ersten Quartal 2025 einen Umsatz von 2,36 Milliarden USD durch den Ausbau von Zahlungs-, Fulfillment- und B2B-Marktplätzen und investiert stark in KI-gestütztes Händler-Tooling. OpenText integriert Sicherheit, Inhalte und Analysen in einer einheitlichen Cloud-Plattform, was sich für das Geschäftsjahr 2025 in einem Umsatz von 5,77 Milliarden USD niederschlägt. Constellation Software verfolgt eine Kauf-und-Aufbau-Strategie in nischen-vertikaler Software und erzielte im zweiten Quartal 2024 einen Umsatz von 2,468 Milliarden USD. Solche diversifizierten Strategien stellen sicher, dass kein einzelner Anbieter den gesamten IKT-Markt in Kanada kontrolliert, wodurch eine gesunde Dienstleistungsinnovation und Preisdynamik aufrechterhalten wird.

Marktführer der IKT-Branche in Kanada

Amazon Web Services, Inc

CGI Inc.

Rogers Communications Inc.

Bell Canada

Telus Communications Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: H.I.G. Capital erwarb Converge Technology Solutions und fusionierte es mit Mainline Information Systems, wodurch Pellera Technologies gegründet wurde, um die Multi-Anbieter-Lieferung zu verbessern.

- März 2025: CGI erwarb Momentum Technologies und brachte 250 Analysespezialisten ein, was seine Präsenz in Québecs öffentlichem Sektor und Versicherungssegmenten vertieft.

- Januar 2025: World Wide Technology schloss die Akquisition des kanadischen VAR Softchoice für 1,249 Milliarden USD ab und erweiterte damit seine Software-, Cloud- und KI-Fähigkeiten.

- November 2024: Bell Canada gab eine Akquisition von Ziply Fiber für 3,47 Milliarden USD bekannt, um die Glasfaserabdeckung im pazifischen Nordwesten auszubauen.

Berichtsumfang des IKT-Markts in Kanada

Informations- und Kommunikationstechnologie (IKT) ist ein übergeordneter Begriff für Informationstechnologie (IT). Er bezieht sich auf alle Kommunikationstechnologien wie drahtlose Netzwerke, Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke und andere Medienanwendungen und -dienste, die es Benutzern ermöglichen, Informationen in digitaler Form zu speichern, abzurufen, zu übertragen, abzurufen und zu bearbeiten.

Der kanadische IKT-Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienstleistungen und Telekommunikationsdienste), nach Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), nach Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzel- und E-Commerce, Fertigung sowie Energie und Versorgungsunternehmen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| IT-Hardware | Computerhardware | |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | Managed Services | |

| Geschäftsprozessdienstleistungen | ||

| Unternehmensberatungsdienstleistungen | ||

| Cloud-Dienste | ||

| IT-Infrastruktur / Rechenzentren | ||

| IT-Sicherheit / Cybersicherheit | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsausrüstung | ||

| Weitere Lösungen | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Managed Services | ||

| Kommunikationsdienstleistungen | ||

| Kleine und Mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| IT und Telekommunikation |

| Regierung |

| Einzel- und E-Commerce |

| Fertigung |

| Gesundheitswesen |

| Energie und Versorgungsunternehmen |

| Sonstige |

| On-Premise |

| Cloud |

| Nach Typ | IT-Hardware | Computerhardware | |

| Netzwerkausrüstung | |||

| Peripheriegeräte | |||

| IT-Software | |||

| IT-Dienstleistungen | Managed Services | ||

| Geschäftsprozessdienstleistungen | |||

| Unternehmensberatungsdienstleistungen | |||

| Cloud-Dienste | |||

| IT-Infrastruktur / Rechenzentren | |||

| IT-Sicherheit / Cybersicherheit | Lösungen | Anwendungssicherheit | |

| Cloud-Sicherheit | |||

| Datensicherheit | |||

| Identitäts- und Zugriffsmanagement | |||

| Infrastrukturschutz | |||

| Integriertes Risikomanagement | |||

| Netzwerksicherheitsausrüstung | |||

| Weitere Lösungen | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Managed Services | |||

| Kommunikationsdienstleistungen | |||

| Nach Endnutzer-Unternehmensgröße | Kleine und Mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzer-Branche | BFSI | ||

| IT und Telekommunikation | |||

| Regierung | |||

| Einzel- und E-Commerce | |||

| Fertigung | |||

| Gesundheitswesen | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IKT-Markt in Kanada derzeit?

Der Markt wird im Jahr 2026 auf 146,42 Milliarden USD geschätzt und soll bis 2031 einen Wert von 206,47 Milliarden USD erreichen.

Welches Segment wächst im IKT-Markt in Kanada am schnellsten?

IT-Sicherheit/Cybersicherheit weist mit einer CAGR von 10,85 % bis 2031 das höchste prognostizierte Wachstum auf, angetrieben durch eskalierendes Bedrohungsniveau und Compliance-Mandate.

Wie bedeutend ist die Cloud-Einführung in Kanada?

Cloud-Bereitstellungen machen 56,10 % der gesamten IKT-Ausgaben aus und expandieren mit einer CAGR von 10,42 %, da Unternehmen skalierbare, abonnementbasierte Modelle bevorzugen.

Warum gilt Québec als der am schnellsten wachsende regionale Markt?

Québec verbindet erhebliche KI-Finanzierung, erneuerbare Energien und digitale Identitätsprogramme, was zu einem überdurchschnittlichen IKT-Ausgabenwachstum führt.

Seite zuletzt aktualisiert am: