Gallium-Nitrid (GaN) auf Siliziumwafer Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

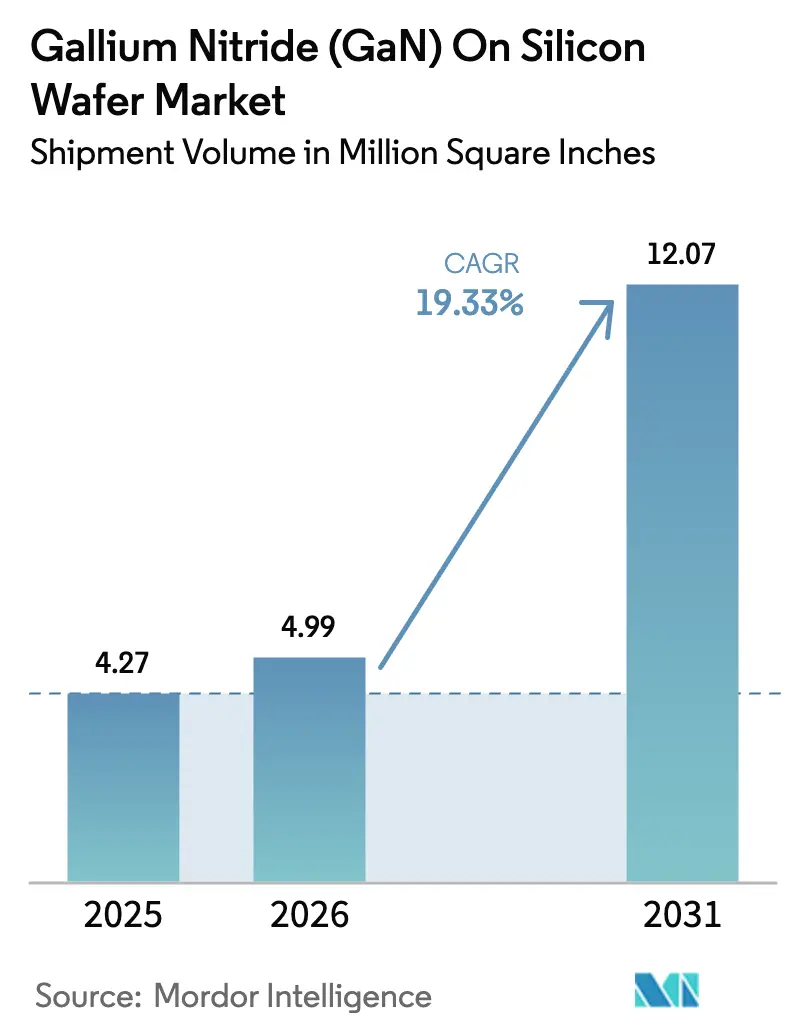

| Marktvolumen (2026) | 4.99 Million Square Inches |

| Marktvolumen (2031) | 12.07 Million Square Inches |

| Wachstumsrate (2026 - 2031) | 19.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gallium-Nitrid (GaN) auf Siliziumwafer Marktanalyse von Mordor Intelligence

Die Marktgröße des Gallium-Nitrid (GaN) auf Siliziumwafer Marktes wird voraussichtlich von 4,27 Millionen Quadratzoll im Jahr 2025 auf 4,99 Millionen Quadratzoll im Jahr 2026 steigen und bis 2031 ein Volumen von 12,07 Millionen Quadratzoll erreichen, mit einer CAGR von 19,33 % über den Zeitraum 2026–2031. Die fortschreitende Migration von herkömmlichem Silizium hin zu Breitbandlücken-Designs ermöglicht höhere Schaltfrequenzen, eine verbesserte Wärmeleitfähigkeit und Leistungsdichten von über 3 kW pro Kubikzoll. Originalgerätehersteller beschleunigen die Qualifizierung von 200-mm-GaN-auf-Si-Wafern als Reaktion auf 800-Volt-Traktionswechselrichter für Elektrofahrzeuge, verbindliche USB-C Power Delivery 3.1-Schnellladeregelungen und satellitengestützte 5G-Nicht-terrestrische-Netzwerk-Einführungen. Der Wettbewerbsdruck nimmt zu, da integrierte Gerätehersteller, Auftragsfertiger und fabless Start-ups Design-Wins bei Schnelllade-Adaptern, Rechenzentrum-Netzteilen und Lidar-Treibern erzielen, während staatliche Subventionen in Nordamerika und Europa 300-mm-Pilotlinien beschleunigen und die Kommerzialisierungszeiträume verkürzen.

Wichtigste Erkenntnisse des Berichts

- Nach Endverbrauchsbranche dominierte die Unterhaltungselektronik im Jahr 2025 mit einem Anteil von 39,46 %, während Automobil- und Elektrofahrzeuganwendungen bis 2031 voraussichtlich mit einer CAGR von 20,19 % wachsen werden.

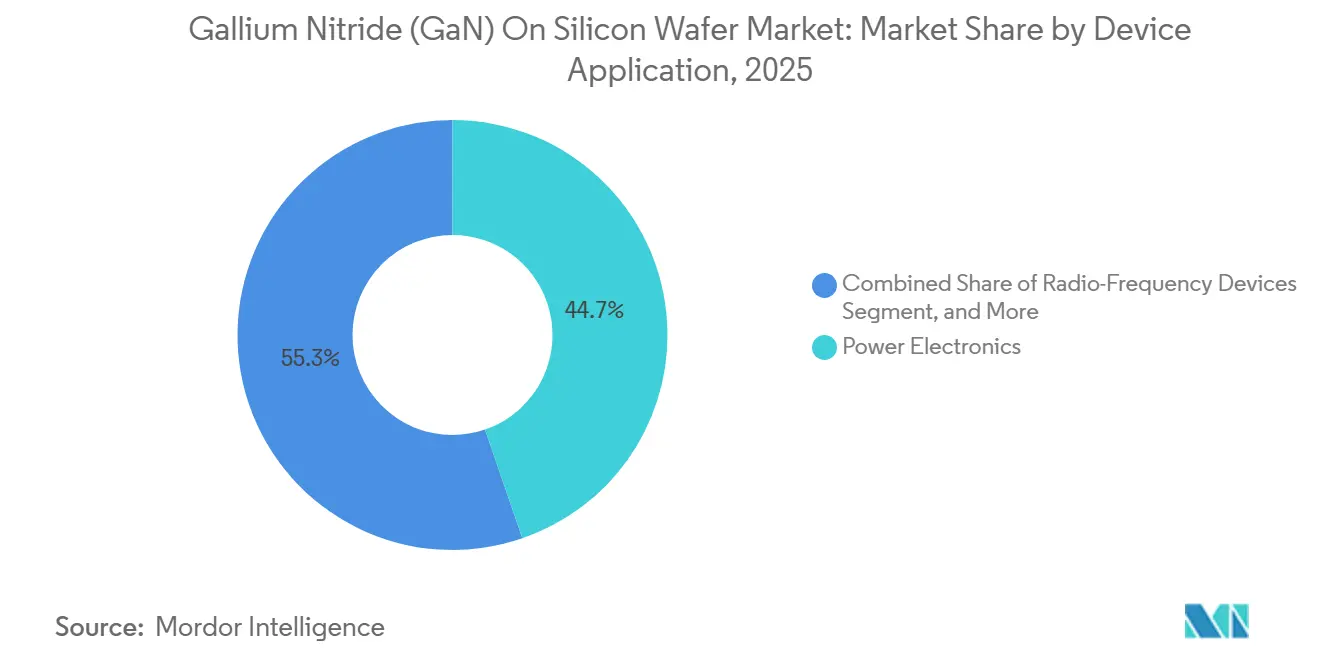

- Nach Geräteanwendung entfiel auf die Leistungselektronik im Jahr 2025 ein Anteil von 44,73 % der Lieferungen, während Hochfrequenzgeräte bis 2031 mit einer CAGR von 19,93 % zulegen.

- Nach Substrattyp entfiel auf GaN auf Silizium im Jahr 2025 ein Volumenanteil von 57,49 %, mit einem erwarteten Wachstum von 19,78 % bis 2031.

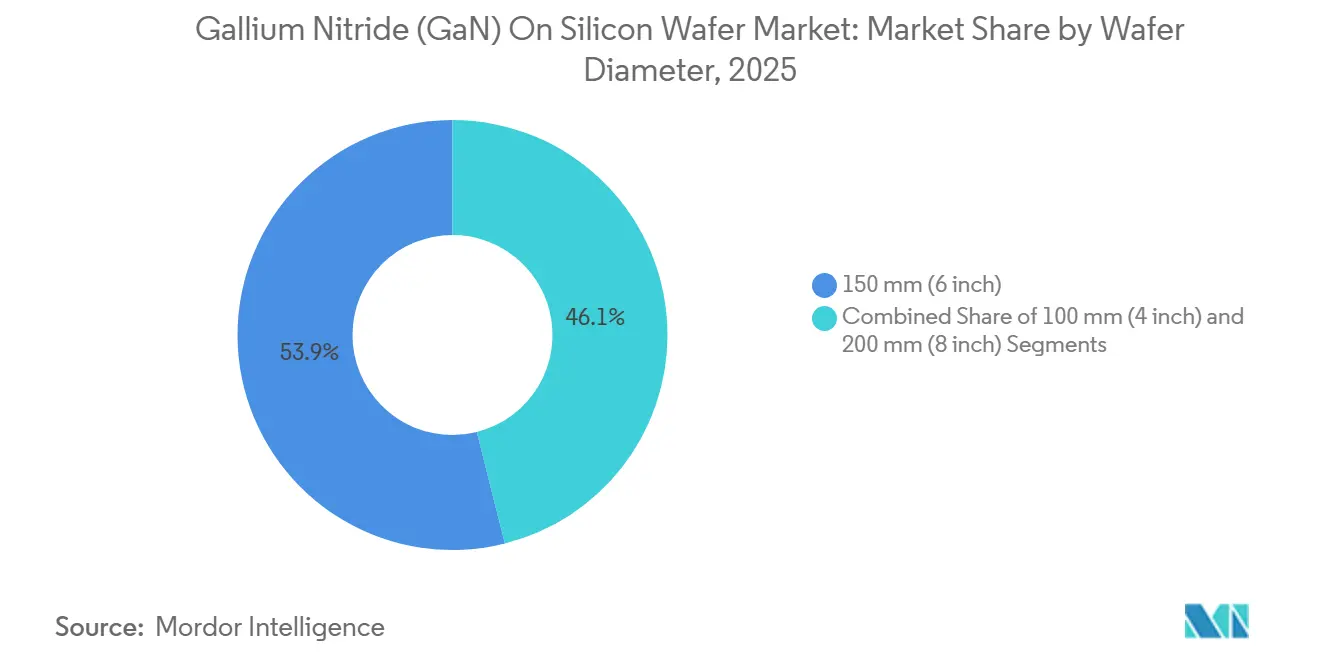

- Nach Waferdurchmesser hielt das 150-mm-Format im Jahr 2025 einen Anteil von 53,92 %, während das 200-mm-Segment bis 2031 voraussichtlich mit einer CAGR von 20,37 % wachsen wird.

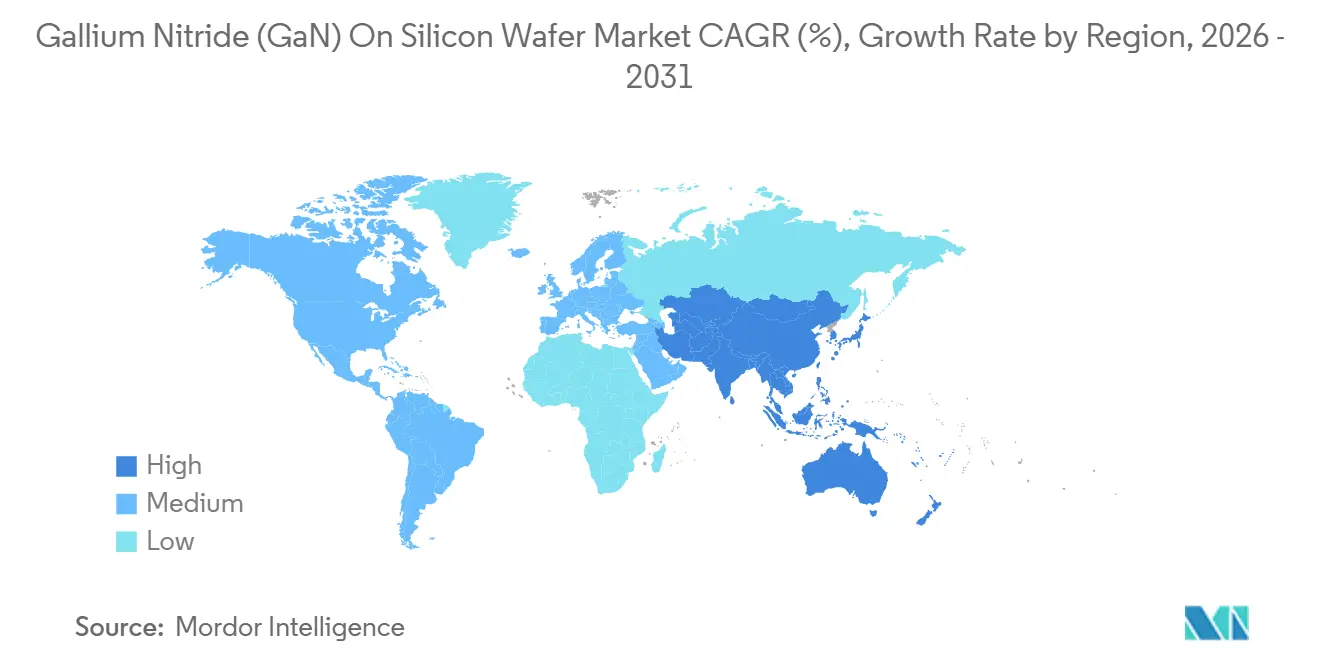

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Volumenanteil von 62,53 %, und die Region wird bis 2031 eine CAGR von 20,27 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Gallium-Nitrid (GaN) auf Siliziumwafer Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reifende 200-mm-GaN-auf-Si-Fertigungslinien | +4.8% | Global mit früher Führungsposition in Taiwan, China und Deutschland | Mittelfristig (2–4 Jahre) |

| Sinkende Epi-Wafer-Kosten durch höheren MOCVD-Durchsatz | +3.6% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anstieg von 800-V-Elektrofahrzeug-Antriebsstrangarchitekturen | +4.2% | Global, konzentriert in China, Europa und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Verpflichtende Einführung von USB-C PD 3.1 240-W-Schnellladen | +3.1% | Global, am stärksten in den Unterhaltungselektronik-Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von satellitengestütztem 5G-NTN-Backhaul | +2.4% | Global, mit frühen Einführungen in Nordamerika, Europa und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für Breitbandlücken-Fertigungsanlagen | +2.9% | Nordamerika und Europa, indirekte Vorteile für asiatisch-pazifische Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reifende 200-mm-GaN-auf-Si-Fertigungslinien

Mehrere Gerätehersteller qualifizierten im Jahr 2025 200-mm-GaN-auf-Si-Wafer, was die Chipkosten senkte und höhere Stückzahlen ermöglichte. Infineon begann Ende 2025 mit der Kundenbelieferung von 300-mm-GaN-Leistungsbauelementen und plant die Serienproduktion bis Ende 2026. Innoscience plant, bis 2025 auf 8-Zoll-Linien eine Kapazität von 20.000 Wafern pro Monat zu erreichen und bis 2030 auf 70.000 zu steigern. Navitas und PSMC schlossen die 200-mm-Qualifizierung im vierten Quartal 2025 ab und werden die Produktion im ersten Halbjahr 2026 hochfahren. Diese Schritte verkürzen die Lieferzeiten, unterstützen die Doppelversorgung und fördern die Akzeptanz in den Bereichen Automobil, Industrie und Unterhaltungselektronik. Der Gallium-Nitrid (GaN) auf Siliziumwafer Markt profitiert von der Kostenparität mit Superjunction-Silizium, da sich die Skaleneffekte verbessern.

Sinkende Epi-Wafer-Kosten durch höheren MOCVD-Durchsatz

Werkzeuglieferanten haben Mehrwafer-Planetenreaktoren eingeführt, die den Durchsatz um bis zu 60 % steigern und die Epitaxiekosten innerhalb von zwei Jahren um etwa ein Drittel senken. Veecos Propel-Plattform verarbeitet acht 200-mm-Wafer pro Durchlauf mit In-situ-Metrologie für eine engere Prozesskontrolle.[1]Veeco Instruments, "Propel MOCVD-Plattform für GaN-auf-Silizium-Epitaxie," VEECO.COM AIXTRONs G5+C verarbeitet 19 Wafer pro Zyklus, was die Zykluszeit verkürzt und die Ausbeute steigert. Niedrigere Kosten erschließen Verbraucheranwendungen wie USB-C-Adapter und kabellose Ladegeräte, die zuvor stücklisten-sensitiv waren. Fabless-Unternehmen können nun für Hochvolumen-Designs bieten, was den Marktanteil des Gallium-Nitrid (GaN) auf Siliziumwafer Marktes über Einstiegspreissegmente hinweg ausweitet.

Anstieg von 800-V-Elektrofahrzeug-Antriebsstrangarchitekturen

Automobilhersteller rüsten von 400-V- auf 800-V-Batteriesysteme um, um 350-kW-Schnellladen und leichtere Kabelbäume zu ermöglichen. Qorvos 650-V-ACT085M065D-GaN-FET zielt auf Bordladegeräte und DC-DC-Wandler ab und wird seit März 2025 ausgeliefert.[2]Qorvo, "Qorvo stellt ACT085M065D GaN-FET für 800-V-Automobilanwendungen vor," QORVO.COM Power Integrations veröffentlichte einen 1.250-V-GaN-Schalter für hochdichte Rechenzentrum-Schienen, die Spannungsniveaus mit der nächsten Generation von Elektrofahrzeugen teilen. Designer wählen GaN wegen seiner geringeren Gate-Ladung und schnelleren Schaltgeschwindigkeit im Vergleich zu Siliziumkarbid, was kleinere Passivkomponenten und höhere Effizienz ermöglicht. Infolgedessen dringt der Gallium-Nitrid (GaN) auf Siliziumwafer Markt mit zunehmender Geschwindigkeit in Traktionswechselrichter, Bordladegeräte und Hilfswandler vor.

Verpflichtende Einführung von USB-C PD 3.1 240-W-Schnellladen

Globale Regulierungsbehörden und Branchenkonsortien schreiben nun USB-C Power Delivery 3.1 als universelle Ladeschnittstelle vor. Renesas präsentierte 2025 ein 240-W-GaN-Referenzdesign mit 96 % Effizienz. D-Link brachte im September 2025 ein kommerzielles 240-W-GaN-Ladegerät auf den Markt, das die EU-Vorschriften für einheitliche Ladegeräte und indische Vorschriften erfüllt. Diese Vorgaben sichern eine Marktchance von mehreren hundert Millionen Einheiten. Adapter-Lieferanten qualifizieren mehrere GaN-auf-Si-Anbieter, was die Tiefe des Gallium-Nitrid (GaN) auf Siliziumwafer Marktes erhöht und den Preisverfall beschleunigt, der eine weitere Akzeptanz unterstützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fadenversetzungen beeinträchtigen die Ausbeute jenseits von 8 Zoll | -2.7% | Global, am stärksten in frühen 200-mm- und 300-mm-Pilotlinien | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von 8-Zoll-GaN-Wachstumswerkzeugen | -1.9% | Global, Angebot konzentriert bei wichtigen MOCVD-Anbietern | Kurzfristig (≤ 2 Jahre) |

| IP-Kreuzlizenzierungsbarrieren zwischen integrierten Geräteherstellern und Auftragsfertigern | -1.4% | Global, insbesondere für Neueinsteiger und fabless-Unternehmen | Langfristig (≥ 4 Jahre) |

| Thermische Fehlanpassung verursacht Waferdurchbiegung bei ≥ 200 mm | -1.6% | Globale Ingenieursherausforderung für Großflächen-Anwender | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fadenversetzungen beeinträchtigen die Ausbeute jenseits von 8 Zoll

Das heteroepitaktische Wachstum auf Silizium führt zu Fadenversetzungen, die die Durchbruchspannung verschlechtern und die Leckage erhöhen. Versetzungsdichten von 1×10⁸ cm⁻² bis 5×10⁸ cm⁻² bleiben bei 200 mm bestehen und reduzieren die Ausbeute in frühen Chargen um bis zu 20 %. Längere thermische Gradienten bei 300 mm verschlimmern Randspannungen und Durchbiegungen, was die Qualifizierung und die Investitionsausgaben verlängert. Gerätehersteller fügen abgestufte AlGaN-Puffer und In-situ-Nitrid-Zwischenschichten hinzu, doch die Lernkurve verlangsamt den Hochlauf des Gallium-Nitrid (GaN) auf Siliziumwafer Marktes.[3]imec, "imec startet 300-mm-GaN-auf-Silizium-Pilotlinie," IMEC.INT

Begrenzte Verfügbarkeit von 8-Zoll-GaN-Wachstumswerkzeugen

Veeco und AIXTRON liefern die meisten MOCVD-Reaktoren der 200-mm-Klasse, und die Lieferzeiten erstrecken sich aufgrund komplexer Gashandhabungs-Subsysteme auf 18 Monate. Die Knappheit an hochreinem Ammoniak und Trimethylgallium verschärft die Engpässe. Ohne ausreichende Reaktoren verbleiben viele integrierte Gerätehersteller bei 150 mm, was die Kostenvorteile größerer Durchmesser verzögert und kurzfristige Kapazitätserweiterungen im Gallium-Nitrid (GaN) auf Siliziumwafer Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Waferdurchmesser: Skaleneffekte treiben den Übergang zu 200 mm voran

Das 150-mm-Format machte 2025 53,92 % der Lieferungen aus, da ausgereifte Epitaxierezepte und abgeschriebene Werkzeugbasen attraktive Wirtschaftlichkeit unterstützten. Das 200-mm-Segment wird jedoch voraussichtlich bis 2031 eine CAGR von 20,37 % verzeichnen und bei ausgereiften Ausbeute-Kurven Chipkosteneinsparungen von 35–45 % ermöglichen. Onsemi sicherte sich durch Partnerschaften mit Innoscience und GlobalFoundries eine Doppelquellen-200-mm-Kapazität, mit Mustern, die im ersten Halbjahr 2026 erwartet werden. Der Gallium-Nitrid (GaN) auf Siliziumwafer Markt schwenkt daher auf 200 mm als Mainstream um, während 100 mm auf Forschungs- und Niedrigvolumen-Verteidigungsanwendungen beschränkt bleibt.

Infineons Kundenbelieferung mit 300-mm-GaN im Oktober 2025 unterstreicht eine aggressive Skalierungsroadmap, die auf Automobil- und Industrievolumina abzielt. Imecs 300-mm-Pilotlinie integriert GaN mit fortschrittlichem CMOS für einstufige Leistungsmanagement-ICs. Der frühe Erfolg wird davon abhängen, Waferdurchbiegung und Fadenversetzungen zu mindern. Wenn die Prozesskontrolle gelingt, könnten die Größenvorteile des Gallium-Nitrid (GaN) auf Siliziumwafer Marktes bei 300 mm historische Silizium-Kostenkurven replizieren und die Kommodifizierung beschleunigen.

Nach Substrattyp: Kostenvorteil von Silizium sichert Dominanz

GaN auf Silizium hielt 2025 57,49 % des Volumens und wird bis 2031 voraussichtlich mit 19,78 % wachsen, gestützt durch die Kompatibilität mit 200-mm- und 300-mm-Siliziumfertigungsanlagen und gemeinsamen Vorläufer-Lieferketten. Diese Kostenführerschaft untermauert Hochvolumen-Verbraucher- und Automobilanwendungen und festigt die Dominanz im Gallium-Nitrid (GaN) auf Siliziumwafer Markt. GaN auf Siliziumkarbid bleibt trotz überlegener Wärmeleitfähigkeit eine Nische für militärisches Radar und Satellitentransponder, wo Leistung einen vierfachen Preisaufschlag rechtfertigt.

GaN auf Saphir bedient weiterhin die Optoelektronikbranche, insbesondere Mikro-LEDs und Ultraviolett-Emitter. Native GaN-Substrate liefern die niedrigsten Versetzungsdichten, sind jedoch über kleine Forschungschargen hinaus kostenunwirtschaftlich. Folglich investieren Marktteilnehmer in Forschung und Entwicklung für Übergitter-Puffer-Innovationen, die die Zuverlässigkeit von GaN auf Silizium erhöhen und dessen adressierbares Spannungsniveau auf bis zu 1.200 V ausweiten, wodurch der Marktanteil des Gallium-Nitrid (GaN) auf Siliziumwafer Marktes fest in Siliziums Händen bleibt.

Nach Geräteanwendung: Leistungselektronik führt, Hochfrequenz gewinnt an Bedeutung

Die Leistungselektronik repräsentierte 2025 44,73 % der Lieferungen und wird bis 2031 voraussichtlich mit 19,93 % wachsen, da Designer 1-MHz-Schaltung und Leistungsdichten von 30 W pro Kubikzoll anstreben. GaN ermöglicht kleinere Induktoren und Kondensatoren, was die Systemkosten und den thermischen Spielraum bei Elektrofahrzeug-Ladegeräten, Solarwechselrichtern und Rechenzentrum-Netzteilen verbessert. Hochfrequenzgeräte profitieren von der Verteidigungsmodernisierung und 5G-Investitionen, wobei GlobalFoundries die monolithische Integration von Leistungs- und rauscharmen Verstärkern auf Silizium fördert, um die Stückliste der Module zu reduzieren.

Die Optoelektronik nutzt die direkte Bandlücke von GaN für Mikro-LEDs und Lidar-Dioden, während Ultraviolett-LEDs die Wasserdesinfektion adressieren. Das Volumenwachstum in Hochfrequenz und Optoelektronik stärkt den Produktmix, doch die Leistungselektronik bleibt der primäre Nachfragetreiber für die Marktgrößenexpansion des Gallium-Nitrid (GaN) auf Siliziumwafer Marktes in mittelfristigen Prognosen.

Nach Endverbrauchsbranche: Automobil überholt das Wachstum der Unterhaltungselektronik

Die Unterhaltungselektronik behielt 2025 mit 39,46 % den höchsten Anteil, angeführt von Smartphone-Schnellladegeräten und Laptop-Adaptern. Dennoch wächst die Nachfrage aus dem Automobil- und Elektrofahrzeugbereich bis 2031 jährlich mit 20,19 %, da 800-V-Batteriesysteme in Mainstream-Fahrzeugplattformen vordringen. Qorvos ACT085M065D liefert eine bidirektionale Ladeleistung von 11 kW, was mit Fahrzeug-zu-Netz-Roadmaps übereinstimmt. Luft- und Raumfahrt sowie Verteidigung bleiben Premium-Nischen für Hochleistungs-Hochfrequenz, während erneuerbare Energiesysteme GaN integrieren, um Wechselrichtereffizienz von über 98 % zu erreichen.

Die Telekommunikationsinfrastruktur setzt GaN-Leistungsverstärker für massives 5G-MIMO ein, und Industriesegmente zielen auf kompakte unterbrechungsfreie Stromversorgungen und Motorantriebe ab. Diese diversifizierten Branchen dämpfen die Zyklizität. Da das Automobil die Unterhaltungselektronik in der Wachstumsrate überholt, gewinnt der Gallium-Nitrid (GaN) auf Siliziumwafer Markt an Resilienz und tieferen Einnahmequellen.

Geografische Analyse

Der asiatisch-pazifische Raum machte 2025 62,53 % des Volumens aus und wird bis 2031 voraussichtlich mit einer CAGR von 20,27 % wachsen. China unterstützt Innosciences Plan, innerhalb von fünf Jahren 70.000 Wafer pro Monat zu erreichen, während Taiwan die GaN-CMOS-Integration für mobile und Automobilprodukte erkundet. Japan nutzt jahrzehntelange Verbindungshalbleiter-Expertise bei ROHM, Toshiba und Mitsubishi Electric, während Südkorea auf Rechenzentrum- und 5G-Leistungsmodule abzielt. Indien bietet Anreize für Pilotlinien, doch die kommerzielle Produktion bleibt embryonal, sodass der Gallium-Nitrid (GaN) auf Siliziumwafer Markt weiterhin auf ostasiatischen Ökosystemen basiert.

Nordamerika profitiert von 52 Milliarden USD aus dem CHIPS and Science Act. MACOM sicherte sich vorläufige Unterstützung für eine GaN-auf-SiC-Hochfrequenzlinie, was das föderale Engagement für die Sicherheit der Breitbandlücken-Versorgung unterstreicht. US-amerikanische Auftragsfertiger arbeiten mit fabless-Start-ups zusammen, um automobilgerechte GaN-Bauelemente zu entwickeln, während Kanada arktische Überwachungsradarprogramme vorantreibt. Mexikanische Montagestandorte befinden sich in der Nähe von Elektrofahrzeugwerken und erweitern die Regionalisierungsvorteile im Gallium-Nitrid (GaN) auf Siliziumwafer Markt.

Europa profitiert von 43 Milliarden EUR aus dem EU-CHIPS-Gesetz und 8,1 Milliarden EUR aus IPCEI-Mikroelektronik-Zuschüssen, die Kapital in Infineons 300-mm-Pilotlinie und Fraunhofer-Breitbandlücken-Projekte lenken. Frankreich leitet ein IPCEI-Cluster für ultrabreite Bandlücken-Materialien, und das Vereinigte Königreich konzentriert sich auf Hochfrequenzgeräte für Satellitenkommunikation. ASML in den Niederlanden erkundet Lithografie-Werkzeuge für die GaN-Strukturierung, während Italien STMicroelectronics' MasterGaN-Plattform fördert. Außerhalb des Kerntrios bleiben Südamerika, der Nahe Osten und Afrika nascent, mit vereinzelten Pilotprojekten für erneuerbare Energien mit GaN in Brasilien und den Vereinigten Arabischen Emiraten.

Wettbewerbslandschaft

Der Gallium-Nitrid (GaN) auf Siliziumwafer Markt ist mäßig fragmentiert, wobei integrierte Gerätehersteller, Auftragsfertiger und fabless-Unternehmen um Marktanteile konkurrieren. Vertikale Integration überwiegt, da ONSEMI die 200-mm-Epi-Wafer-Versorgung durch Partnerschaften mit Innoscience und GlobalFoundries sichert. Infineon nutzt den First-Mover-Vorteil bei 300 mm, um Automobilsockel zu gewinnen, bei denen die Qualifizierungszyklen am längsten sind. Fabless-Innovatoren wie Navitas und GaN Systems nutzen Asset-Light-Modelle, sind jedoch einem Zuteilungsrisiko ausgesetzt, wenn die Kapazität knapp wird.

Die Differenzierung konzentriert sich auf monolithische Integration, Gate-Treiber-Einfachheit, Lawinenfestigkeit und Kurzschluss-Standzeit. Disruptoren testen Übergitter-Puffer und abgestufte AlGaN-Übergänge zur Unterdrückung von Fadenversetzungen, während etablierte Unternehmen geistiges Eigentum durch Kreuzlizenzierung schützen.

Patentstreitigkeiten eskalieren, da neue Marktteilnehmer Inter-Partes-Review-Anfechtungen einreichen, doch die Zusammenarbeit bleibt entscheidend, um das Ausbeutelemen bei größeren Durchmessern zu beschleunigen. Staatliche Subventionen in den Vereinigten Staaten und Europa erhöhen die Eintrittsbarriere für Nachzügler und konzentrieren den Einfluss bei Unternehmen mit tiefer Prozessintegration und Kapitalzugang, wodurch die langfristige Dynamik des Gallium-Nitrid (GaN) auf Siliziumwafer Marktes geprägt wird.

Marktführer im Gallium-Nitrid (GaN) auf Siliziumwafer Markt

Wolfspeed Inc.

Qorvo Inc.

Infineon Technologies AG

STMicroelectronics N.V.

Navitas Semiconductor Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Infineon gab die Kundenbelieferung mit 300-mm-GaN-auf-Si-Leistungsbauelementen bekannt, mit geplanter Serienproduktion Ende 2026.

- Oktober 2025: Imec eröffnete eine 300-mm-GaN-auf-Si-Pilotlinie für monolithische Leistungsmanagement-ICs.

- September 2025: Fraunhofer IAF stellte 70-nm-GaN-HEMTs auf SiC für Satellitenkommunikation und Verteidigungsradar vor.

- September 2025: D-Link brachte ein 240-W-USB-C-PD-3.1-GaN-Ladegerät mit 96 % Effizienz auf den Markt.

Globaler Gallium-Nitrid (GaN) auf Siliziumwafer Markt – Berichtsumfang

Der Gallium-Nitrid (GaN) auf Siliziumwafer Markt bezieht sich auf die Branche, die sich auf die Herstellung und Anwendung von GaN-auf-Silizium-Wafern konzentriert, die als Substrate für die Herstellung von Hochleistungs-Elektronikbauelementen dienen. Diese Wafer sind integraler Bestandteil verschiedener Anwendungen, darunter Leistungselektronik, Hochfrequenzgeräte und Optoelektronik, in Branchen wie Automobil, Luft- und Raumfahrt sowie Verteidigung, erneuerbare Energien, Unterhaltungselektronik, Telekommunikation und industrielle Stromversorgungssysteme.

Der Gallium-Nitrid (GaN) auf Siliziumwafer Marktbericht ist segmentiert nach Waferdurchmesser (100 mm, 150 mm und 200 mm), Substrattyp (GaN auf Silizium, GaN auf Siliziumkarbid, GaN auf Saphir und natives GaN), Geräteanwendung (Leistungselektronik, Hochfrequenzgeräte, Optoelektronik und weitere Anwendungen), Endverbrauchsbranche (Automobil und Elektrofahrzeuge, Luft- und Raumfahrt sowie Verteidigung, erneuerbare Energien und Speicherung, Unterhaltungselektronik, Telekommunikation und industrielle Stromversorgungssysteme) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Volumen (Quadratzoll) angegeben.

| 100 mm (4 Zoll) |

| 150 mm (6 Zoll) |

| 200 mm (8 Zoll) |

| GaN auf Silizium |

| GaN auf Siliziumkarbid |

| GaN auf Saphir |

| Natives GaN (Bulk) |

| Leistungselektronik |

| Hochfrequenzgeräte |

| Optoelektronik (LED und Laser) |

| Weitere Anwendungen |

| Automobil und Elektrofahrzeuge |

| Luft- und Raumfahrt sowie Verteidigung |

| Erneuerbare Energien und Speicherung |

| Unterhaltungselektronik |

| Telekommunikation |

| Industrielle Stromversorgungssysteme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten | |

| Afrika |

| Nach Waferdurchmesser | 100 mm (4 Zoll) | |

| 150 mm (6 Zoll) | ||

| 200 mm (8 Zoll) | ||

| Nach Substrattyp | GaN auf Silizium | |

| GaN auf Siliziumkarbid | ||

| GaN auf Saphir | ||

| Natives GaN (Bulk) | ||

| Nach Geräteanwendung | Leistungselektronik | |

| Hochfrequenzgeräte | ||

| Optoelektronik (LED und Laser) | ||

| Weitere Anwendungen | ||

| Nach Endverbrauchsbranche | Automobil und Elektrofahrzeuge | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Erneuerbare Energien und Speicherung | ||

| Unterhaltungselektronik | ||

| Telekommunikation | ||

| Industrielle Stromversorgungssysteme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten | ||

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die globalen GaN-auf-Si-Wafer-Lieferungen bis 2031 sein?

Die Lieferungen werden bis 2031 voraussichtlich 12,07 Millionen Quadratzoll erreichen, was einer CAGR von 19,33 % ab 2026 entspricht.

Welche Region treibt die höchste Nachfrage nach GaN-auf-Si-Wafern an?

Der asiatisch-pazifische Raum trägt 2025 mit dem größten Anteil von 62,53 % bei und verzeichnet bis 2031 mit 20,27 % das schnellste regionale Wachstum.

Warum gewinnen 200-mm-GaN-auf-Si-Wafer an Bedeutung?

Sie ermöglichen Chipkosteneinsparungen von 35–45 % pro Wafer bei ausgereiften Ausbeuten und fördern die Akzeptanz in der Automobil- und Unterhaltungselektronikbranche.

Welches Anwendungssegment führt heute bei der Nutzung von GaN-auf-Si-Wafern?

Die Leistungselektronik führt mit 44,73 % des Volumens im Jahr 2025, da Hochfrequenzschalten kleinere und effizientere Systeme ermöglicht.

Seite zuletzt aktualisiert am: