Marktgröße und Marktanteil für diagnostische Bildgebungsgeräte in Frankreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

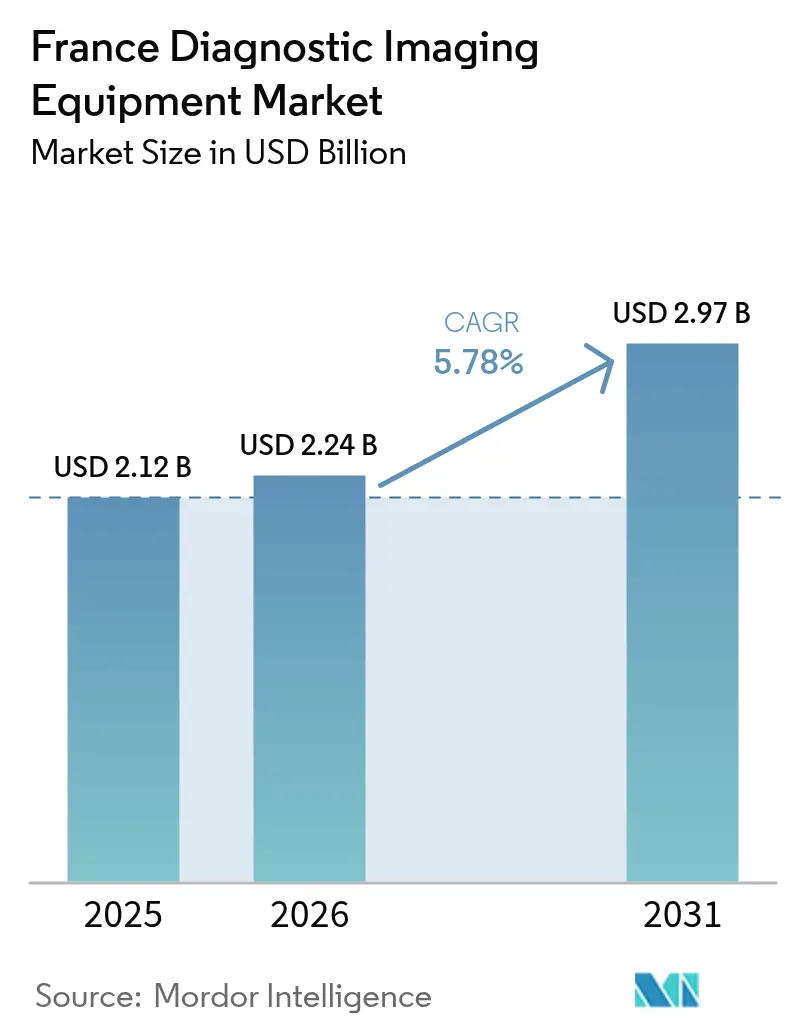

| Marktgröße im Basisjahr (2025) | 2.12 Milliarden US-Dollar |

| Marktgröße (2026) | 2.24 Milliarden US-Dollar |

| Marktgröße (2031) | 2.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für diagnostische Bildgebungsgeräte in Frankreich von Mordor Intelligence

Die Marktgröße für diagnostische Bildgebungsgeräte in Frankreich wird im Jahr 2026 auf USD 2,24 Milliarden geschätzt, ausgehend von einem Wert von USD 2,12 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 2,97 Milliarden, was einem Wachstum von 5,78 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch staatliche Fördermittel, ein stetiges Wachstum der Gesundheitsausgaben und eine steigende Nachfrage einer alternden Bevölkerung gestützt. Die Kapitalallokation im Rahmen des nationalen Gesundheitsinnovationsplans in Höhe von EUR 7 Milliarden, einschließlich EUR 1,5 Milliarden, die für den Einsatz künstlicher Intelligenz vorgesehen sind, hält die Erneuerungszyklen für Geräte auf Kurs, auch wenn öffentliche Krankenhäuser mit Haushaltsdefiziten konfrontiert sind.[1]Quelle: Französische Regierung, "La France championne européenne en santé d'ici à 2030," info.gouv.fr Strukturelle Veränderungen, wie das Wachstum der ambulanten Versorgung, die Einführung mobiler Bildgebung und die Integration KI-gestützter Arbeitsabläufe, stärken die Nachfragesignale über alle Modalitäten hinaus, insbesondere bei MRT und vernetztem Ultraschall. Die Wettbewerbsintensität bleibt moderat; große multinationale Unternehmen nutzen gebündelte Serviceverträge, während inländische Innovatoren auf tragbare und KI-fähige Nischen abzielen, um ländliche und vorstädtische Chancen zu erschließen.

Wichtigste Erkenntnisse des Berichts

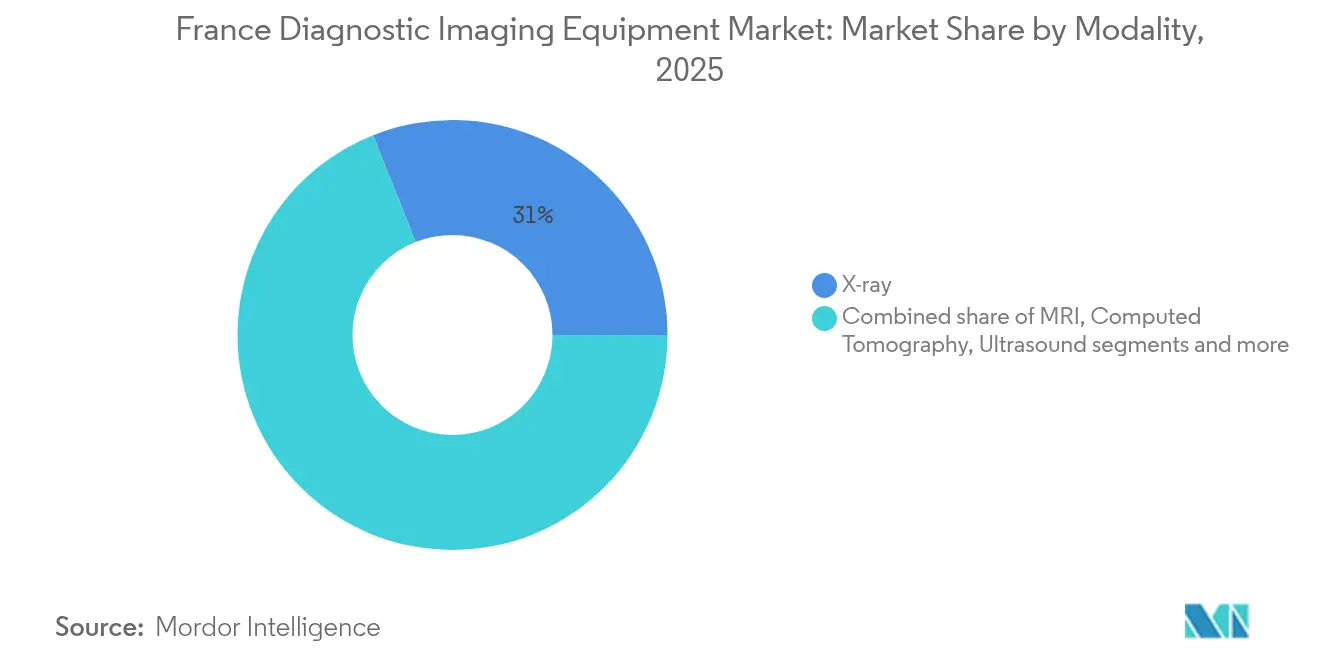

- Nach Modalität führten Röntgensysteme mit einem Marktanteil von 31,02 % am Markt für diagnostische Bildgebungsgeräte in Frankreich im Jahr 2025; MRT ist auf dem Weg zu einem CAGR von 6,73 % bis 2031.

- Nach Portabilität entfielen stationäre Systeme auf 81,74 % der Marktgröße für diagnostische Bildgebungsgeräte in Frankreich im Jahr 2025, während mobile/tragbare Systeme voraussichtlich mit einem CAGR von 7,02 % zwischen 2026 und 2031 wachsen werden.

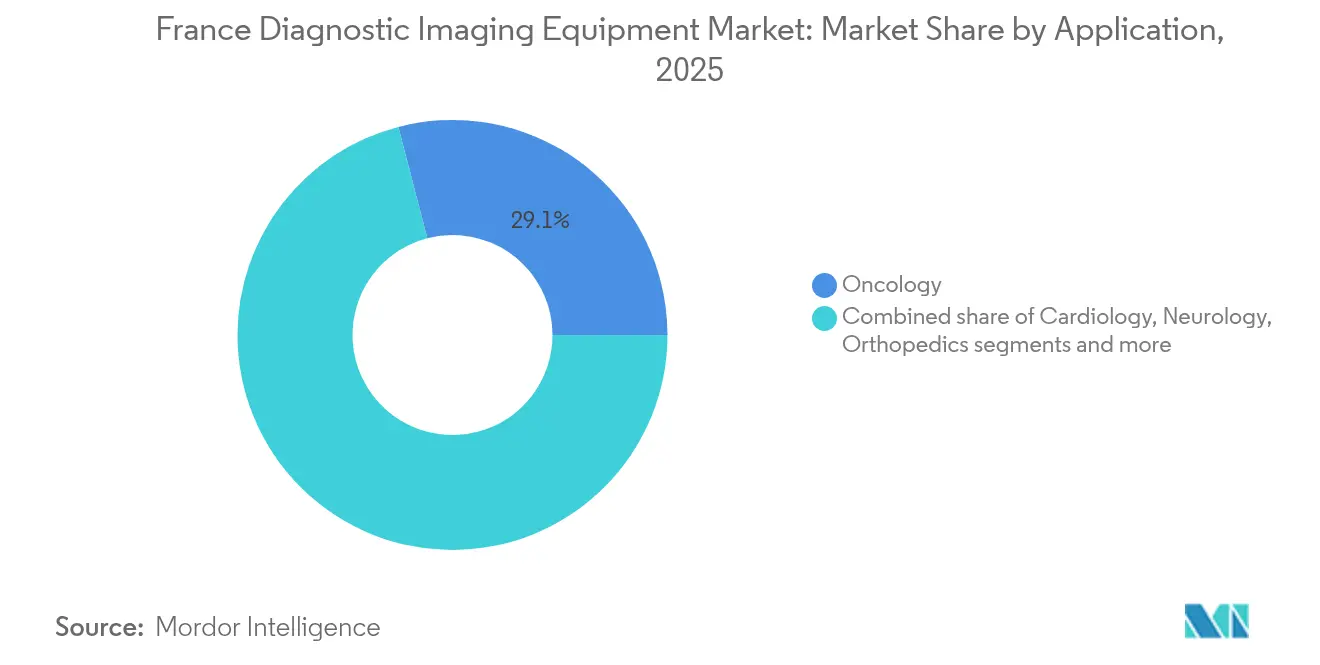

- Nach Anwendung erfasste die Onkologie 29,05 % des Marktanteils für diagnostische Bildgebungsgeräte in Frankreich im Jahr 2025; die Kardiologie weist mit 7,18 % bis 2031 den höchsten prognostizierten CAGR auf.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 67,18 %; Diagnosezentren verzeichneten mit einem CAGR von 6,63 % von 2026 bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für diagnostische Bildgebungsgeräte in Frankreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Krankheiten und alternde Bevölkerung | +1.8% | National, stärker in ländlichen und südlichen Regionen | Langfristig (≥ 4 Jahre) |

| Staatliche Investitionen zur Modernisierung der Bildgebungskapazitäten in Krankenhäusern | +1.2% | National, mit Schwerpunkt auf öffentlichen Krankenhausnetzwerken | Mittelfristig (2–4 Jahre) |

| Stetiges Wachstum der nationalen Gesundheitsausgaben und Programme zur Geräteersetzung | +0.9% | National, mit Schwerpunkt auf Einrichtungen des öffentlichen Sektors | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu ambulanten und tagesklinischen Bildgebungszentren fördert Systeminstallationen außerhalb von Krankenhäusern | +0.7% | Städtische und vorstädtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Betonung frühzeitiger, wertbasierter Diagnose erhöht die Auslastungsraten | +0.6% | National, frühe Einführung in akademischen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Integration von digitaler Gesundheit und cloudbasiertem Bildmanagement treibt die Nachfrage nach vernetzten Modalitäten an | +0.4% | National, angeführt von Île-de-France und großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Krankheiten und alternde Bevölkerung

Die Prävalenz chronischer Krankheiten steigt weiter an und treibt das Bildgebungsvolumen in ganz Frankreich in die Höhe. Die Gesundheitserstattungen für Diabetes, Herz-Kreislauf-Erkrankungen und Krebs erreichten im Jahr 2024 EUR 167 Milliarden, was die Bildgebung zu einem diagnostischen Instrument der ersten Wahl macht. Eine ältere Bevölkerungsstruktur erhöht die Komplexität und erfordert KI-gestützte Protokolle zur Erkennung mehrerer Pathologien in einem einzigen Scan. Überlebenslücken, die mit der Reiseentfernung zusammenhängen – bis zu 10 % niedrigere Fünf-Jahres-Überlebensrate für Patienten, die weiter von Überweisungszentren entfernt sind – unterstreichen den klinischen Wert lokal verfügbarer Scanner. Ein begrenztes Angebot an Radiologen erhöht die Abhängigkeit von intelligenter Bildtriage, während mobile Einheiten dazu beitragen, die Versorgungslücke zwischen städtischen und ländlichen Gebieten zu überbrücken. Insgesamt verankern diese Faktoren das langfristige Wachstum im Markt für diagnostische Bildgebungsgeräte in Frankreich.

Staatliche Investitionen zur Modernisierung der Bildgebungskapazitäten in Krankenhäusern

Frankreichs EUR 7 Milliarden umfassendes Gesundheitsinnovationsprogramm identifiziert die diagnostische Bildgebung als Modernisierungsschwerpunkt. Die Mittel fließen in groß angelegte Geräteerneuerungen, KI-Pilotprojekte und spezialisierte Vorhaben wie die EUR 37 Millionen teure FLASH-Strahlentherapieplattform des Institut Curie. Der Vorstoß reagiert auf Engpässe: Die jährlichen mechanischen Thrombektomieverfahren stagnierten bei 7.500 aufgrund von Personal- und Scannermangel. Anbieter-Leistungserbringer-„Wertpartnerschaften”, wie der EUR 60 Millionen schwere 12-Jahres-Vertrag von Siemens Healthineers mit dem Universitätsklinikum Nantes, veranschaulichen eine neue Beschaffungslogik, die Hardware, Service und Lebenszyklusaktualisierungen bündelt.[2]Quelle: Siemens Healthineers, "Value Partnership with University Hospital Nantes," siemens-healthineers.com Solche Finanzierungsmechanismen beschleunigen Bereitstellungen und begrenzen gleichzeitig die anfängliche Kapitalbelastung, was die Expansion des Marktes für diagnostische Bildgebungsgeräte in Frankreich unterstützt.

Stetiges Wachstum der nationalen Gesundheitsausgaben und Programme zur Geräteersetzung

Das Sozialversicherungsfinanzierungsgesetz 2025 hebt das nationale Gesundheitsausgabenziel auf EUR 265,9 Milliarden an, ein Anstieg von 3,4 %, der die Betriebsbudgets der Krankenhäuser absichert. Dennoch übersteigt die Abschreibung von Geräten die Neuanschaffungen, was eine Investitionslücke von geschätzten EUR 5,6 Milliarden hinterlässt. Die Ersatznachfrage tendiert daher zu kosteneffizienten, energiesparenden Scannern, die niedrigere Gesamtbetriebskosten versprechen. Die Hersteller reagieren mit heliumfreien MRT-Geräten, dosisoptimierten CT-Geräten und serviceinbegriffenen Verträgen, was stetige Beschaffungszyklen stärkt und den Markt für diagnostische Bildgebungsgeräte in Frankreich vorantreibt.

Verlagerung hin zu ambulanten und tagesklinischen Bildgebungszentren fördert Systeminstallationen außerhalb von Krankenhäusern

Diagnostische Bildgebungszentren wachsen rasch, da Patienten schnellere Termine suchen und Krankenhäuser Routineuntersuchungen auslagern, um die Arbeitsbelastung zu verringern. Der CAGR von 6,85 % des Segments beruht auf investorengetriebenem Wachstum, wobei private Fonds nun 15–20 % der Bildgebungspraxen besitzen. Mobile Röntgen- und robotergestützte Ultraschalllösungen liefern krankenhausähnliche Qualität in kommunalen Umgebungen, was durch Studien belegt wird, die eine gleichwertige diagnostische Genauigkeit und eine verkürzte Zeit bis zur Behandlung zeigen. Diese Trends diversifizieren die Geräteaufstellung, erweitern die Beschaffungswege und stimulieren die Softwarenachfrage für die Fernbefundung, was alles den Markt für diagnostische Bildgebungsgeräte in Frankreich unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken hinsichtlich ionisierender Strahlung | −0.8% | National, strenger in dicht besiedelten Gebieten | Langfristig (≥ 4 Jahre) |

| Hohe Kapital- und Wartungskosten für fortschrittliche Systeme | −1.1% | National, stärkere Auswirkungen auf kleinere Einrichtungen | Mittelfristig (2–4 Jahre) |

| Lange CE-Kennzeichnungs- und Erstattungsgenehmigungsfristen | −0.6% | EU-weit, beeinflusst den Zeitpunkt des Markteintritts | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Mangel an ausgebildeten Radiologen und Technologen | −1.3% | National, akut in ländlichen und unterversorgten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken hinsichtlich ionisierender Strahlung

Die im Januar 2025 gegründete Autorité de sûreté nucléaire et de radioprotection konsolidiert die Aufsicht über die nukleare Sicherheit und intensiviert die Inspektionshäufigkeit für 60.000 strahlungsemittierende Geräte im ganzen Land. Strengere Dosisreferenzwerte veranlassen Einrichtungen, Niedrigdosis-CT, iterative Rekonstruktionssoftware oder MRT-Alternativen zu bevorzugen. Anbieter entwickeln visuelle und akustische Dosiswarnsysteme, die auf der APinnov-2025-Veranstaltung der AP-HP vorgestellt wurden. Während die Sicherheitswachsamkeit das unkontrollierte Wachstum von CT und Röntgen begrenzt, steigert sie auch die Nachfrage nach Scannern der nächsten Generation mit automatischer Belichtungssteuerung, was die Expansion des Marktes für diagnostische Bildgebungsgeräte in Frankreich eher abschwächt als stoppt.

Anhaltender Mangel an ausgebildeten Radiologen und Technologen

Frankreich sieht sich mit anhaltenden Personaldefiziten konfrontiert; KI-Modellierungen zeigen, dass automatisierte Unterstützung die Befundungsarbeitsbelastung um bis zu 53 % reduzieren könnte. Ländliche Departements sind am stärksten betroffen, was den Einsatz mobiler Scanner und teleradiologischer Netzwerke fördert. Die Expansion der Nuklearmedizin belastet die Kapazitäten zusätzlich, da erwartet wird, dass innerhalb eines Jahrzehnts 60 % der Verfahren therapeutische Tracer umfassen werden, die Ausbildungspipelines für Subspezialitäten jedoch begrenzt bleiben. Dieser Engpass bei den Humanressourcen dämpft das Volumenwachstum, beschleunigt jedoch gleichzeitig die KI-Integration – sowohl ein Hemmnis als auch ein Innovationsmotor im Markt für diagnostische Bildgebungsgeräte in Frankreich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Röntgen führt, während MRT an Dynamik gewinnt

Röntgensysteme dominierten 2025 mit einem Marktanteil von 31,02 % am Markt für diagnostische Bildgebungsgeräte in Frankreich und unterstreichen ihre Allgegenwärtigkeit bei Notfall-, Thorax- und Muskel-Skelett-Untersuchungen. Das Wachstum des Segments verlangsamt sich angesichts der Überprüfung der Strahlendosis, aber Upgrades auf digitale Detektoren halten die Ersatznachfrage aufrecht. MRT, angetrieben durch heliumfreie Magnettechnologie, die die jährlichen Betriebskosten drastisch senkt, weist mit 6,73 % CAGR das stärkste Wachstum in der Branche auf. Der Markt für diagnostische Bildgebungsgeräte in Frankreich profitiert von Philips BlueSeal und anderen Zero-Boil-off-Plattformen, die die Aufstellung vereinfachen und die Wartung reduzieren. CT bleibt für Trauma- und Onkologie-Staging relevant, wo KI-basierte Bildrekonstruktion die Strahlenbelastung reduziert. Ultraschallinnovationen – exemplarisch durch Samsungs Übernahme von Sonio – fügen Deep-Learning-Fähigkeiten für die geburtshilfliche Diagnostik hinzu.

In der Nuklearbildgebung treiben theranostische Pfade SPECT/CT- und PET/CT-Ersetzungen voran, da Onkologiezentren Diagnostik mit gezielter Radionuklidtherapie kombinieren. Die Mammographie bleibt für nationale Screening-Programme unverzichtbar, obwohl neuartige Magnetmarker-Navigation vielversprechend ist, um die Nachresektionsraten bei der Brustkrebsoperation zu senken. Insgesamt sorgt die Diversifizierung der Modalitäten für stetige Gerätezyklen und stärkt die Wertentwicklung des Marktes für diagnostische Bildgebungsgeräte in Frankreich.

Nach Portabilität: Stationäre Geräte sichern die Kapazität, mobile Systeme wachsen schneller

Stationäre Scanner behielten 2025 einen Anteil von 81,74 % an der Marktgröße für diagnostische Bildgebungsgeräte in Frankreich, was die Abhängigkeit der Krankenhäuser von hochdurchsatzfähigen, voll ausgestatteten Räumen widerspiegelt. Weit verbreitete Bildarchivierungsintegration, Stromanforderungen und fortgeschrittene Technologen-Arbeitsabläufe begünstigen weiterhin stationäre Installationen für komplexe Bildgebung. Tragbare Systeme verzeichnen jedoch einen CAGR von 7,02 % und erschließen ungedeckten Bedarf in ländlichen Gebieten und der Altenpflege. Studien bestätigen eine gleichwertige diagnostische Genauigkeit bei Thoraxröntgenaufnahmen am Krankenbett, was die Transferzeit und potenzielle Komplikationen reduziert. Die mobile Radiologieplattform Onyx der DMS Group ist ein Beispiel für den Schwung einheimischer Hersteller und steigerte den Unternehmensumsatz 2024 um 9 % auf EUR 46,1 Millionen.

COVID-19 hat die klinische Akzeptanz der Point-of-Care-Bildgebung gestärkt und dauerhafte Änderungen der Arbeitsabläufe ausgelöst. Verbesserte Akkulaufzeiten, KI-Analysen auf dem Gerät und 5G-Konnektivität ermöglichen nun Echtzeit-Fernkonsultationen und machen Mobilität zu einem zentralen Element zukünftiger Beschaffung. Diese Fortschritte prägen einen zweigeteilten Markt, in dem stationäre Räume hochkomplexe Bildgebung übernehmen und mobile Einheiten die Nahversorgung sicherstellen, was gemeinsam den Markt für diagnostische Bildgebungsgeräte in Frankreich vergrößert.

Nach Anwendung: Onkologie dominiert, Kardiologie beschleunigt sich

Die Onkologie behielt 2025 einen Marktanteil von 29,05 % am Markt für diagnostische Bildgebungsgeräte in Frankreich, unterstützt durch die Früherkennungskampagnen des Nationalen Krebsinstituts und die hohe PET-CT-Nachfrage für das Staging. Die Kardiologie verzeichnet einen CAGR von 7,18 %, da die demografische Alterung die kardiovaskulären Fallzahlen erhöht; CT-Angiographie und Echokardiographie-Gewinne treiben Käufe an. Die Präzisionsmedizin erweitert den klinischen Anwendungsbereich der Bildgebung: Die Zulassung der 177Lu-PSMA-Therapie unterstreicht den Bedarf an anspruchsvollen nuklearmedizinischen Protokollen.

Die Neurologie profitiert von Ultrahochfeld-MRT, das die kortikale Mikrostrukturvisualisierung für die neurodegenerative Forschung verbessert. Orthopädische Bestellungen wachsen aufgrund von Sportverletzungsscreenings und altersbedingten Gelenkersatzoperationen, was Niedrigdosis-3D-Systeme begünstigt. Insgesamt sichern diversifizierte Fachbedarfe eine stabile Auftragspipeline im gesamten Markt für diagnostische Bildgebungsgeräte in Frankreich.

Nach Endnutzer: Krankenhäuser dominieren weiterhin, Diagnosezentren gewinnen an Bedeutung

Krankenhäuser machten 2025 67,18 % des Umsatzes aus und betreiben die breiteste Modalitätsmischung im Rahmen von Notfall- und stationären Mandaten. Budgetbeschränkungen fördern die Präferenz für mehrjährige Serviceverträge, die Upgrades und Schulungen bündeln. Diagnostische Bildgebungszentren, die mit einem CAGR von 6,63 % wachsen, bedienen die ambulante Nachfrage nach schnellen Terminen und spezialisierter Expertise. Investorengestützte Netzwerke nutzen Skaleneffekte und Cloud-Befundung, um die Auslastung zu steigern und die Wettbewerbsdynamik im Markt für diagnostische Bildgebungsgeräte in Frankreich neu zu gestalten.

Forschungsinstitute, Tierkliniken und mobile Anbieter machen den verbleibenden Anteil aus, obwohl ihr kollektives Volumen steigt, da neuartige Anwendungen – Bildgebung bei Tieronkologie, feldbasierte Traumabeurteilung – an Bedeutung gewinnen. Privatkliniken erzielten 2024 ein Nettoeinkommen von EUR 362 Millionen, doch ein Drittel bleibt defizitär, was einen Anreiz schafft, arbeitsablaufoptimierende Scanner einzuführen, die den Durchsatz verbessern.

Geografische Analyse

Regionale Disparitäten bestimmen die Geräteverteilung in ganz Frankreich. Île-de-France, die wirtschaftliche Triebkraft der Nation, weist paradoxerweise niedrigere Gesundheitszugangsindizes als bestimmte südliche Regionen auf, da die Bevölkerungsdichte die Einrichtungskapazität übersteigt. Ländliche Gebiete sehen sich mit Wartezeiten in der Kardiologie von mehr als 42 Tagen konfrontiert, was dem doppelten städtischen Richtwert entspricht und die diagnostische Ungleichheit verdeutlicht. Die Divergenz bei den Krebsüberlebensraten – bis zu 10 % niedrigere Fünf-Jahres-Überlebensrate für Patienten, die weit von Referenzzentren entfernt sind – unterstreicht zusätzlich den Bedarf an lokalisierten Scannern. Regierungsstrategien zielen auf eine ausgewogene Entwicklung ab. France-2030-Mittel subventionieren Geräte in unterversorgten Départements, während teleradiologische Verbindungen die Fachversorgung über mehrstöckige Krankenhausgruppen hinweg ausweiten. Das Loire-Atlantique-Bildgebungsnetzwerk, das 13 öffentliche Krankenhäuser umfasst, zeigt, dass regionale Bündelung die Auslastung maximieren kann. Mobile Einsätze schließen verbleibende Lücken und ermöglichen Untersuchungen am Krankenbett in kommunalen Pflegeheimen oder die Notfalltriage in lokalen Kliniken. Solche Initiativen stellen sicher, dass der Markt für diagnostische Bildgebungsgeräte in Frankreich über die Ballungsräume hinaus wächst und die nationalen Ziele einer gerechten Versorgung stärkt.

Cloudbasiertes Enterprise-Imaging beschleunigt die geografische Abdeckung. Philips' europäischer Start von HealthSuite Imaging gewährt Radiologen sicheren Zugang zu Studien unabhängig von ihrem Standort und unterstützt die Arbeitslastteilung zwischen Einrichtungen. KI-gestützte Triage leitet komplexe Fälle an akademische Zentren weiter, während ländliche Technologen Routineprotokolle bearbeiten, was Qualitätsstandards harmonisiert. Im Prognosezeitraum konvergieren Politik, Technologie und Investitionen, um regionale Angebots-Nachfrage-Ungleichgewichte zu mildern und ein inklusives Wachstum im gesamten Markt für diagnostische Bildgebungsgeräte in Frankreich zu fördern.

Regulatorisches Umfeld

Diagnosebildgebungsgeräte, die auf dem französischen Markt platziert werden, werden gemäß der EU-Medizinprodukteverordnung, Verordnung (EU) 2017/745 (MDR), bewertet, die seit dem 26. Mai 2021 in Kraft ist, mit französischer rechtlicher Anpassung durch die Ordonnance n 2022-582. In Frankreich fungiert ANSM als nationale zuständige Behörde für Medizinprodukte und deckt Herstellerpflichten (einschließlich nationaler Registrierung, sofern zutreffend) und Post-Market-Überwachung ab, während der Markteintritt weiterhin von der CE-Kennzeichnung im Rahmen der MDR abhängt.

Betriebs- und Sicherheitsanforderungen für ionisierende Bildgebungssysteme werden durch Strahlenschutzvorschriften abgedeckt, die von der Nuklearsicherheits- und Strahlenschutzbehörde überwacht werden, einschließlich Bestimmungen zur Qualitätskontrolle von Geräten gemäß ASN-Entscheidung n 2019-DC-0660 (15. Januar 2019) für radiodiagnostische Einrichtungen wie CT. Erstattung und Health Technology Assessment werden von der HAS übernommen, insbesondere von CNEDiMTS, die Medizinprodukte für Kostenübernahmeentscheidungen der nationalen Krankenversicherung bewertet (einschließlich klinischem Nutzen und Zusatznutzen) als Teil des Wegs zu Listungen wie LPPR, was die Marktdurchdringung über die regulatorische Konformität hinaus beeinflusst.

Wettbewerbslandschaft

Globale Großunternehmen bewahren Markenbekanntheit und Servicereichweite, doch die Wettbewerbskonturen verschieben sich hin zu partnerschaftsgetriebenen Modellen. Siemens Healthineers, Philips und GE HealthCare verwalten gemeinsam die Mehrheit der High-End-Modalitäten in tertiären Zentren; ihre Verträge bündeln zunehmend Betriebszeitgarantien, Mitarbeiterschulungen und KI-Upgrades. Philips' Cloud-Imaging-Expansion differenziert sich durch unternehmensweite Workflow-Integration, die standortübergreifende Befundung ermöglicht und die Kundenbindung fördert. GE HealthCare verfolgt Nachhaltigkeits-Upgrades und dosisoptimierte CT-Geräte, um aufkommenden regulatorischen Standards zu entsprechen.

Inländische Innovatoren schließen Technologielücken. Guerbet SA nutzt seine Führungsposition bei Kontrastmitteln, um KI-gestützte Protokolle für die Niedrigdosis-Leberbildgebung gemeinsam zu entwickeln und die lokale Glaubwürdigkeit zu stärken. Start-ups wie Sonio, jetzt eine Samsung-Tochtergesellschaft, fügen Ultraschallkonsolen Software zur Erkennung fetaler Anomalien hinzu und unterstreichen die strategische Bedeutung von KI-Assets.

Finanzinvestoren intensivieren die Konsolidierung unter ambulanten Zentren, indem sie Kapital für die Expansion an mehreren Standorten und den Kauf fortschrittlicher Modalitäten einbringen. Dies steigert zwar die Gerätenachfrage, löst aber auch Debatten über medizinische Governance und Kostenkontrolle aus. Anbieter, die auf diese Dualität eingehen – durch flexible Finanzierung und regulatorisch konformes KI-Angebot – dürften langfristige Marktanteile im Markt für diagnostische Bildgebungsgeräte in Frankreich sichern.

Marktführer für diagnostische Bildgebungsgeräte in Frankreich

FUJIFILM Holdings Corporation

Koninklijke Philips N.V.

GE HealthCare

Siemens Healthineers AG

Canon Medical Systems Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Interoperabler Bildaustausch und Workflow-Digitalisierung unterstützen einen stärker vernetzten Ansatz für Modalitäten sowohl in Krankenhäusern als auch in ambulanten Bildgebungszentren. Im Rahmen der Sicherheits- und Interoperabilitätsinitiative in Securite Numérique (vague 2) für die Bildgebung erhöhen Initiativen rund um Tools wie DRIMbox und das DRIM-M-Netzwerk für den sicheren nationalen Austausch medizinischer Bilder die Beschaffungserwartungen hinsichtlich Cybersicherheit, Konnektivität und standardisiertem Austausch, was Entscheidungen zur Modalitätenerneuerung über die Scanner-Spezifikationen hinaus beeinflusst.

Regionale Zugangsprogramme und Upgrades von High-End-Kapazitäten führen ebenfalls zu Geräte- und Installationschancen, die an spezifische Projekte und Einrichtungen gebunden sind. Im April 2026 eröffnete das CHU de Lille im Rahmen des ARIANES-Projekts mit regionaler und staatlicher Unterstützung ein 7-Tesla-MRT im Hopital Roger Salengro, was die anhaltende Nachfrage nach fortschrittlicher MRT-Technologie im akademischen Umfeld neben breiteren Ersatzzyklen unterstreicht. Die Kapazität der Nuklearmedizin eröffnet eine weitere Beschaffungsschiene: Im Januar 2026 begann das Hopital Le Creusot mit dem Bau eines 1.000 m2 großen Szintigraphiegebäudes mit Nucléaris, das Bauarbeiten mit Gerätekäufen kombiniert, darunter zwei Gammakameras und ein digitaler PET-Scanner, was das Wachstum in SPECT/CT- und PET/CT-Ökosystemen unterstützt, in denen onkologische Behandlungspfade zunehmend auf kombinierte Diagnose- und Therapieplanung angewiesen sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Das CHU de Poitiers unterzeichnete eine Vereinbarung mit Siemens Healthineers France über den Erwerb und die Installation eines Biograph Vision Quadra PET/CT-Systems im Wert von 9,5 Mio. EUR. Das Projekt erweitert die hochsensitive PET/CT-Kapazität an einem Universitätsklinikstandort und stärkt die Positionierung des Anbieters bei erstklassigen nuklearmedizinischen Bildgebungsplattformen im Zusammenhang mit onkologischen und Forschungs-Workflows.

- August 2025: DMS Group schloss eine strategische Partnerschaft mit InnoLux Corporation und InnoCare Optoelectronics Corporation ab, um eine souveränere europäische Wertschöpfungskette für Flachbild-Röntgensensoren aufzubauen und KI-Funktionen zu integrieren. Die Initiative umfasste eine Kapitalerhöhung in Höhe von 6,9 Mio. EUR, unterstützt von Bpifrance und NextStage AM, zur Förderung der industriellen Skalierung und Versorgungssicherheit für Upgrades der digitalen Radiographie.

- Mai 2024: Samsung Medison kündigte Pläne an, das französische KI-Ultraschall-Softwareunternehmen Sonio für 92,7 Mio. USD zu übernehmen. Die Übernahme stärkt die Automatisierung von Ultraschall-Workflows in Bereichen wie der pränatalen Bildgebung und erhöht den Wettbewerbsdruck, Konsolen mit KI-gestützter Entscheidungsunterstützung und Qualitätsführung zu bündeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die durch den Verkauf und die Installation von Diagnosebildgebungsgeräten in Frankreich generiert werden, einschließlich der wichtigsten Modalitäten zur Erfassung von Bildern des Körperinneren für klinische Diagnose und Überwachung. Die Werte werden auf Geräteebene gemessen und zur Konsistenz in USD dargestellt.

Ausgeschlossener Umfang: Wir schließen Umsätze aus Bildgebungsdienstleistungen, Kontrastmittel, die meisten Verbrauchsmaterialien sowie eigenständige Software aus, sofern diese nicht als Teil eines Gerätegeschäfts verkauft wird.

Übersicht der Segmentierung

- Nach Modalität

- MRT

- Computertomographie

- Ultraschall

- Röntgen

- Nuklearbildgebung

- Fluoroskopie

- Mammographie

- Nach Portabilität

- Stationäre Systeme

- Mobile / Tragbare Systeme

- Nach Anwendung

- Kardiologie

- Onkologie

- Neurologie

- Orthopädie

- Gastroenterologie

- Gynäkologie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnosezentren

- Sonstige Endnutzer

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche dient dazu, die Ausgangsstruktur des Frankreich-Marktes aufzubauen und das Modell an wiederholbaren Prüfungen zu verankern. Wir stützten uns auf Indikatoren zu öffentlichen Gesundheitsausgaben, Bevölkerungs- und Alterungsstatistiken sowie Daten zur Krebs- und chronischen Krankheitslast, um die Richtung der Nachfrage nach Bildgebung zu verstehen.

Für die quantitative Grundlage haben wir uns auf Quellen wie OECD-Gesundheitsstatistiken, Eurostat-Demografie- und Gesundheitsdatensätze, die Weltgesundheitsorganisation, die Internationale Agentur für Krebsforschung (GLOBOCAN) und französische Veröffentlichungen zum öffentlichen Gesundheitswesen und Krankenhaussystem bezogen. Zusätzlicher Kontext wurde aus Geschäftsberichten von Unternehmen, Investorenpräsentationen, seriöser Presseberichterstattung und ausgewählten kostenpflichtigen Abonnements gewonnen, die hauptsächlich zur Verfolgung von Unternehmensfinanzen und Patentaktivitäten genutzt wurden. Diese Liste der Schreibtischrecherche ist nicht erschöpfend, und wir haben auch andere Quellen zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um die Schreibtischannahmen einer Belastbarkeitsprüfung zu unterziehen und sie in praktische Markteingaben umzuwandeln, insbesondere in Bezug auf Ersatzzyklen, Modalitätenmix, Preisbewegungen und Beschaffungsmuster in Krankenhäusern und ambulanten Einrichtungen. Wir sprachen mit einer Mischung aus Geräteanbietern, Vertriebs- und Servicekanalteilnehmern sowie klinischen und administrativen Stakeholdern von Bildgebungsstandorten in ganz Frankreich.

Wo Eingaben je nach Umfeld variierten, wurden die Annahmen angepasst basierend auf dem, was Befragte als typische Kaufauslöser beschrieben, zum Beispiel Systemupgrades im Zusammenhang mit Durchsatzbedarf, Personalverfügbarkeit und regulatorischen oder Erstattungserwartungen. Anschließend haben wir diese angepassten Annahmen mit den Schreibtischindikatoren gegengeprüft.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 18% | |

| Mittleres Segment: 44% | Funktions-/Bereichsleiter: 38% | |

| Kleinere Akteure: 19% | Manager: 44% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, der die Nachfrage nach Diagnosebildgebungsgeräten in Frankreich mit einem realistischen installierten Bestand und einem durch Ersatz getriebenen Kaufpool verknüpft, und formt sie dann anhand von Auslastungssignalen auf Modalitätsebene und der Richtung der öffentlichen Gesundheitsversorgungskapazität. Um die Gesamtsummen fundiert zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa durch die Zusammenfassung von Anbieter- und Kanalumsatzsignalen, wo verfügbar, und durch Validierung mit gemessenen durchschnittlichen Verkaufspreisspannen multipliziert mit plausiblen Einheitsbewegungen.

Einige praktische Eingaben, die das Modell wesentlich beeinflussen, umfassen Annahmen zum Ersatzzyklus nach Modalität, die Aufteilung zwischen Krankenhaus- und ambulanter Beschaffung, die Entwicklung der durchschnittlichen Systempreise (einschließlich Inflation und Konfigurationsmix), die Akzeptanz mobiler und kompakter Systeme sowie Muster der Verfahrensintensität im Zusammenhang mit Alterung und onkologischem Screening. Wenn für einen Teilbereich keine sauberen öffentlichen Daten vorlagen, verwendeten wir konservative Proxy-Indikatoren, die in Interviews besprochen wurden, und führten anschließend Sensitivitätsprüfungen durch, damit keine einzelne Annahme das Endergebnis dominieren konnte.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit der Ausblick nachvollziehbar mit den von den Befragten genannten Treibern verbunden bleibt, wie z. B. Budgetzeitpunkt, Abbau von Rückständen und Aufrüstungswellen nach großen öffentlichen Förderinitiativen. Wir akzeptierten den endgültigen Wachstumspfad erst, nachdem der Treibersatz ein sinnvolles Jahr-zu-Jahr-Verhalten für Volumen und Preisgestaltung gemeinsam ergab, anstatt uns auf eine einzelne Schlagzeilen-CAGR zu verlassen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Varianzprüfungen über mehrere Ansichten desselben Marktes, einschließlich der Logik des Modalitätenmix, der impliziten Einheitennachfrage und der Plausibilität der Preisbewegung. Wenn eine Zahl im Widerspruch zu Kapazitätssignalen oder dem erwarteten Ersatzpool zu stehen scheint, überarbeiten wir die Annahme und überprüfen sie erneut anhand der Interviewnotizen und der Schreibtischindikatoren.

Vor der Freigabe durchläuft das Modell eine mehrstufige interne Überprüfung, damit Berechnungsfehler und schwache Annahmen hinterfragt und bei Bedarf korrigiert werden. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Beschaffung oder Preisgestaltung verändern können. Unmittelbar vor der Lieferung führen wir eine erneute Durchsicht der wichtigsten Eingaben durch, damit Kunden die aktuellste Ansicht erhalten, die in einer Folgediskussion verteidigt werden kann.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den französischen Markt für Diagnosebildgebungsgeräte mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen können dennoch korrekt sein, da sie oft leicht unterschiedliche Umsatzpools summieren und nicht immer denselben Zeitpunkt für Preise und Währungsumrechnung verwenden. Unterschiede zeigen sich auch, wenn sich eine Schätzung auf die Dynamik der Gerätelieferungen stützt, während eine andere sich stärker auf die Richtung der Gesundheitsausgaben stützt, die sich schneller oder langsamer als der Gerätekauf entwickeln kann.

Die Hauptdifferenz ergibt sich daraus, ob Bildgebungsdienstleistungen und reine Softwareumsätze zusammen mit Geräten gezählt werden, und wie die Ersatznachfrage von neuen Standorterweiterungen getrennt wird, wobei Mordor Intelligence nur Umsätze aus Diagnosebildgebungsgeräten zählt und Preisgestaltung sowie Ersatzzeitpunkte durch Prüfungen auf Modalitätsebene validiert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,12 Mrd. USD (2025) | |

| Globale Beratung A | 2,70 Mrd. USD (2024) | Verwendet eine breitere Ausgabenperspektive, die Geräte offenbar mit angrenzenden bildgebungsbezogenen Umsätzen vermischt und ein anderes Basisjahr anwendet, was die Gesamtsumme aufblähen kann, wenn Preis und Mix aus früheren Jahren fortgeschrieben werden. |

| Fachzeitschrift B | 1,84 Mrd. USD (2024) | Kommt einer medizinischen Bildgebungsdefinition näher, mit engerer Produktabdeckung und einer konservativeren Preisentwicklung, was hochwertige Modalitäten unterschätzen kann, wenn konfigurations- und upgrade-bedingte ASP-Steigerungen nicht vollständig berücksichtigt werden. |

Die Tabelle zeigt, dass Umfangs- und Zeitpunktentscheidungen den Großteil der Abweichung erklären, mehr als jede einzelne Wachstumsannahme. Indem der Markt an Geräteumsätze gebunden bleibt, Modalitätsmerkmale wie Ersatzrhythmus und ASP-Bewegung genutzt werden und die Summen anschließend gegen unabhängige Nachfragesignale geprüft werden, bleibt die Endzahl transparent und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Welche Bildgebungsmodalität wird heute am häufigsten in französischen Krankenhäusern eingesetzt?

Digitales Röntgen bleibt das Arbeitspferd in der Notaufnahme und der Primärversorgung aufgrund seiner Geschwindigkeit, Vielseitigkeit und relativ geringen Strahlendosis.

Was ist der größte Technologietrend, der neue Gerätekäufe prägt?

Krankenhäuser und ambulante Zentren priorisieren nun Scanner mit integrierter KI für automatisierte Triage, Dosisoptimierung und Workflow-Orchestrierung, um dem Personalmangel entgegenzuwirken.

Wie beeinflussen staatliche Maßnahmen die Anbieterstrategien in Frankreich?

Wertbasierte Beschaffungsregeln, die an den nationalen Gesundheitsinnovationsplan geknüpft sind, drängen Hersteller zu langfristigen Servicepaketen, die Hardware, Schulungen und Software-Upgrades bündeln.

Warum zieht mobile Bildgebung wachsendes Investoreninteresse auf sich?

Tragbare MRT-, CT- und Röntgengeräte ermöglichen es Anbietern, ländliche Gemeinden und Langzeitpflegeeinrichtungen zu erreichen, ohne neue Abteilungen zu bauen, was den Zugang verbessert und die Kapitalausgaben überschaubar hält.

Was unternehmen Anbieter, um Strahlenschutzbedenken zu begegnen?

Einrichtungen führen Niedrigdosisprotokolle, iterative Rekonstruktionssoftware und visuelle Dosiswarnsysteme ein, um den strengeren Anforderungen der neuen Strahlenschutzbehörde zu entsprechen.

Wie wirkt sich die finanzielle Konsolidierung auf unabhängige Bildgebungspraxen aus?

Private-Equity-Eigentümerschaft bringt eine stärkere Kapitalunterstützung für Technologieerneuerungen mit sich, erhöht aber auch die Kontrolle über die klinische Governance und die ärztliche Autonomie.

Seite zuletzt aktualisiert am: