Marktgröße und Marktanteil für diagnostische Bildgebungsgeräte in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

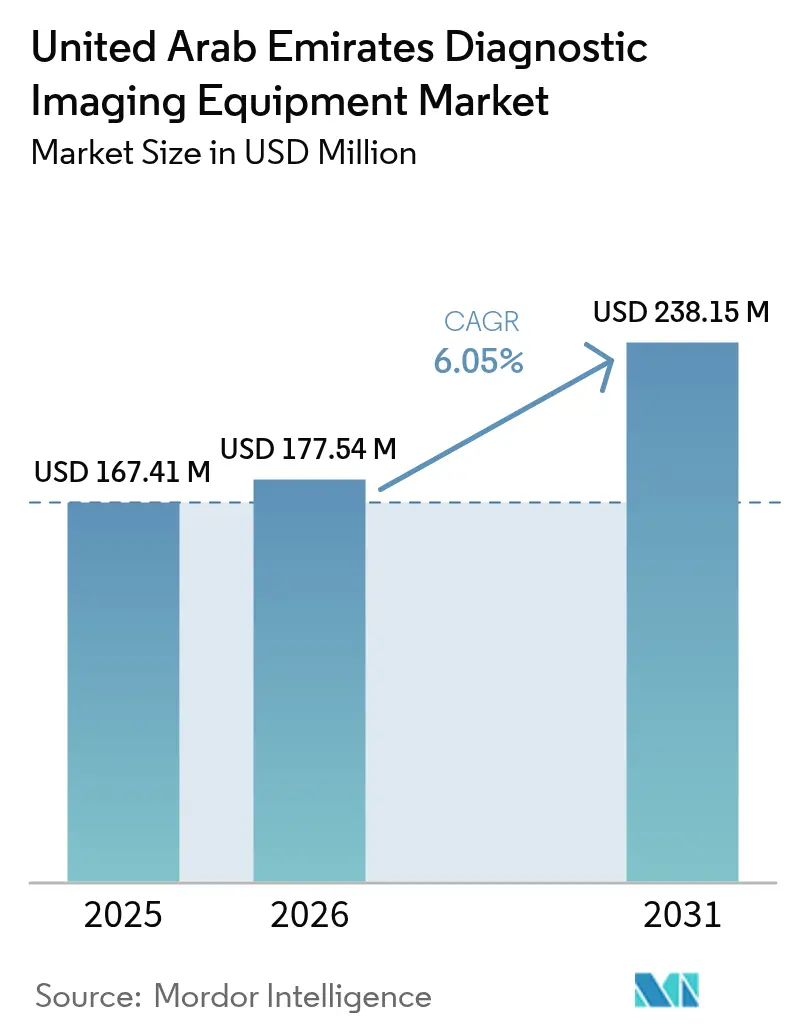

| Marktgröße im Basisjahr (2025) | 167.41 Millionen US-Dollar |

| Marktgröße (2026) | 177.54 Millionen US-Dollar |

| Marktgröße (2031) | 238.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

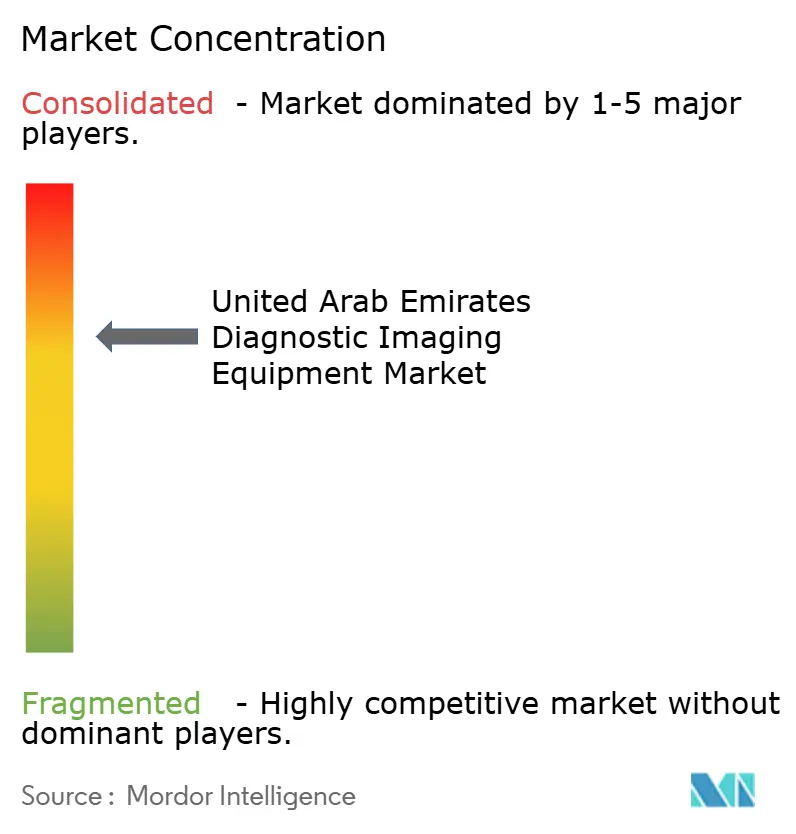

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für diagnostische Bildgebungsgeräte in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für diagnostische Bildgebungsgeräte in den Vereinigten Arabischen Emiraten wird voraussichtlich von 167,41 Millionen USD im Jahr 2025 auf 177,54 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,05 % über den Zeitraum 2026–2031 238,15 Millionen USD erreichen.

Die Ausgabendynamik wird durch das landesweite Krankenversicherungspflichtprogramm angetrieben, das Zuzahlungen für Untersuchungen abschafft, sowie durch staatliche Investitionen im Rahmen der Gesundheitsinitiative „We the UAE 2031”. Krankenhäuser wechseln von eigenständigen Systemen zu KI-fähigen, querschnittlichen Modalitäten, während private Anbieter ihre Kapazitäten ausbauen, um den wachsenden Medizintourismusmarkt zu nutzen. Langfristige herstellerverwaltete Serviceverträge mindern die Risiken technologischer Obsoleszenz und verlängern dadurch die Ersatzzyklen. Darüber hinaus verbessern lokal gehostete Cloud-PACS und KI-gestützte Teleradiologienetzwerke die Effizienz der Radiologen und erweitern den Umfang erstattungsfähiger Untersuchungen. Der Markt steht jedoch vor wesentlichen Herausforderungen, darunter die hohen Kosten für 3-Tesla-MRT- und PET-CT-Systeme (über 2 Millionen USD), ein Mangel an zertifizierten Serviceingenieuren in den nördlichen Emiraten sowie strenge Datenspeicherungsvorschriften, die die externe Bildarchivierung erschweren.

Wichtigste Erkenntnisse des Berichts

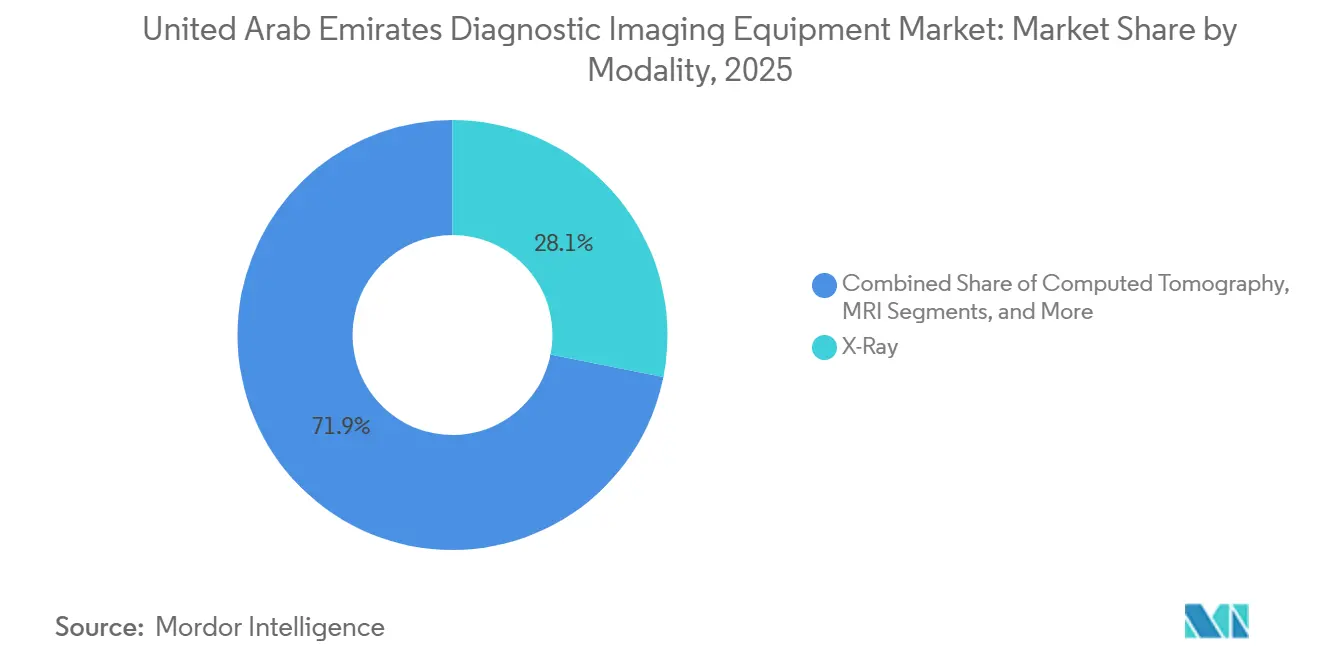

- Nach Modalität führten Röntgensysteme den Markt für diagnostische Bildgebungsgeräte in den VAE mit einem Anteil von 28,12 % im Jahr 2025 an, während CT bis 2031 voraussichtlich mit einer CAGR von 8,43 % wachsen wird.

- Nach Portabilität entfielen 72,54 % der Marktgröße für diagnostische Bildgebungsgeräte in den VAE im Jahr 2025 auf raumfeste Plattformen; mobile und tragbare Geräte stellen das am schnellsten wachsende Segment mit einer CAGR von 7,43 % bis 2031 dar.

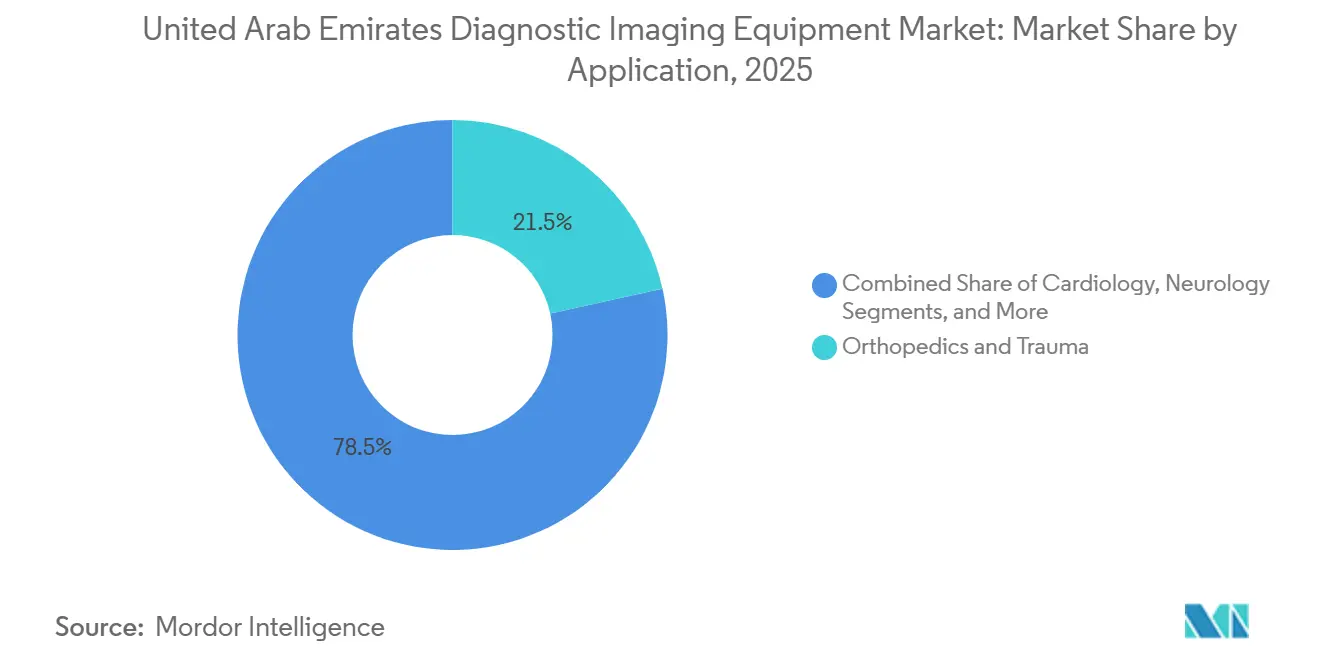

- Nach Anwendung wird die kardiologische Bildgebung voraussichtlich eine CAGR von 8,78 % verzeichnen und damit Orthopädie und Traumatologie übertreffen, die 2025 einen Anteil von 21,54 % am Markt für diagnostische Bildgebungsgeräte in den VAE ausmachten.

- Nach Endnutzer absorbierten Krankenhäuser 62,54 % der Ausgaben im Jahr 2025, während diagnostische Bildgebungszentren bis 2031 mit einer CAGR von 7,54 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für diagnostische Bildgebungsgeräte in den Vereinigten Arabischen Emiraten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Finanzierung im Rahmen des strategischen Gesundheitspfeilers „We The UAE 2031” | +1.2% | National, konzentriert in Abu Dhabi und Dubai | Mittelfristig (2–4 Jahre) |

| Obligatorische nationale Krankenversicherung steigert Bildgebungsvolumina | +1.5% | National, wirksam in allen Emiraten | Kurzfristig (≤ 2 Jahre) |

| Wachsende eingehende Medizintourismusströme (Dubai und Abu Dhabi) | +0.9% | Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| KI-gestützte Teleradiologienetzwerke lindern den Radiologenengpass | +0.8% | National, frühe Einführung in Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Ausbau mobiler POC-Bildgebungseinheiten in Gastgewerbe und Veranstaltungen | +0.4% | Dubai, Abu Dhabi, nördliche Emirate | Mittelfristig (2–4 Jahre) |

| Langfristige herstellerverwaltete Gerätewartungsverträge (PPP) | +0.7% | National, angeführt von privaten Gruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Finanzierung im Rahmen des strategischen Gesundheitspfeilers „We the UAE 2031”

Um sich unter den Top-15-Gesundheitssystemen weltweit zu positionieren, leitet Abu Dhabi Staatskapital in strategische Gesundheitsfortschritte. Eine Dotierung von 4,7 Milliarden Dirham, kombiniert mit einer Infrastrukturinvestition von 2 Milliarden USD, ist auf bildgebungsorientierte Tertiärzentren ausgerichtet. Ein Schlüsselprojekt, das Hamdan Bin Rashid Krebskrankenhaus, soll 2026 eröffnet werden und mit fortschrittlichen integrierten PET-CT-Suiten ausgestattet sein. Regulatorische Vorgaben erfordern eine 100-prozentige KI-Integration bis 2025, was den Austausch veralteter Scanner durch KI-fähige MRT- und CT-Plattformen vorantreibt. Die Staatsfonds Mubadala und ADQ investieren gemeinsam in Gesundheitstechnologie-Startups und stellen sicher, dass Kapital direkt die Auftragsbücher der Anbieter unterstützt und nicht operative Subventionen. Diese Initiativen schaffen stabile Beschaffungszyklen und begünstigen Hersteller, die Rekonstruktionsalgorithmen, Radiomik-Software und cloudbasierte Analyselösungen anbieten.

Obligatorische nationale Krankenversicherung steigert Bildgebungsvolumina

Die Universalabdeckung, die ab dem 1. Januar 2025 in Kraft trat, schloss die letzten Erstattungslücken und führte zu einem Anstieg des Patientendurchsatzes um 26,5 % in der Burjeel Medical City im ersten Halbjahr 2024[1]Burjeel Holdings, „Investorenpräsentation 2024”, burjeelholdings.com. Einheitliche Gebührenordnungen der Dubai Health Authority und des Department of Health Abu Dhabi begrenzen die Scantarife und stabilisieren die Cashflows, was Anbieter dazu ermutigt, Volumenwachstum anzustreben. Das American Hospital Dubai installierte im Februar 2025 GEs Revolution Apex 256-Schicht-CT speziell zur Deckung der versicherten Nachfrage nach kardialer CT-Angiographie. Kürzere Terminwartezeiten sind nun der primäre Wettbewerbshebel unter privaten Bildgebungszentren.

Wachsende eingehende Medizintourismusströme (Dubai und Abu Dhabi)

Dubai und Abu Dhabi belegen weltweit den sechsten bzw. achten Platz im Medical Tourism Index und beherbergen 2026 214 von der Joint Commission International akkreditierte Einrichtungen. Internationale Patienten benötigen taggleiche Untersuchungen, was Investitionen in schnell auswertbare MRT-, CT- und PACS-Systeme antreibt, die die Berichtszeiten auf unter 4 Stunden reduzieren. Die 25.000 jährlichen Herzeingriffe der Cleveland Clinic Abu Dhabi stützen sich auf fortschrittliche kardiale MRT- und CT-Kapazitäten, die denen nordamerikanischer Zentren entsprechen. Hochwertige Hybridsuiten, wie Siemens' Nexaris Angio-CT, die im Januar 2025 im American Hospital Dubai eingeführt wurde, stärken die Positionierung der Emirate als Ziel für Medizintourismus.

KI-gestützte Teleradiologienetzwerke lindern den Radiologenengpass

Mit nur 5,6 Radiologen pro 100.000 Einwohner setzt die VAE auf KI-Triage und Fernleseplattformen. Der Malaffi-Datenaustausch verbindet nun 67 Einrichtungen und 4 Millionen Bilder, sodass jeder zugelassene Radiologe Untersuchungen von jedem Standort aus lesen kann. Pilotprojekte des Department of Health zeigen, dass KI-gestützte Brust-Röntgen-Tools die Lesezeiten um 30 % verkürzen, was einem virtuellen Personalzuwachs entspricht. SEHAs LEO360-Teleschlaganfall-Roboter reduziert die Zeit von der Aufnahme bis zum Neurologen auf 10,7 Minuten und beweist, dass Remote-Workflows dringende Versorgungsanforderungen erfüllen können. Anbieter, die automatisches Routing und strukturierte Berichterstattung in PACS integrieren, erzielen wiederkehrende Softwareeinnahmen, während veraltete Archive von Obsoleszenz bedroht sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszykluskosten fortschrittlicher Modalitäten | -0.9% | National, akut in kleineren Emiraten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte lokale Servicetechniker → verlängerte Ausfallzeiten | -0.6% | National, schwerwiegend in den nördlichen Emiraten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Beschaffung verlangsamt die standortübergreifende Standardisierung | -0.5% | National, über Emiratsgrenzen hinweg | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datenspeicherungsbarrieren für Cloud-PACS | -0.4% | National, Compliance-Fokus | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Lebenszykluskosten fortschrittlicher Modalitäten

Ein 3-Tesla-MRT kostet 2 bis 3 Millionen USD, und PET-CT übersteigt 2,5 Millionen USD – Ausgabenniveaus, die die Budgets von Gemeinschaftsanbietern außerhalb von Dubai und Abu Dhabi belasten. Zusätzliche Lebenszykluskosten – Heliumauffüllungen, Detektortausch und jährliche Softwaregebühren – belaufen sich auf etwa 10 %–15 % des Kaufpreises pro Jahr und beeinträchtigen den ROI, wenn die Scannerauslastung unter 60 % fällt. Kleinere Kliniken verschieben Käufe zunehmend und leiten komplexe Fälle an Tertiärzentren weiter, was die Kapazitäten in den beiden größten Emiraten konzentriert.

Begrenzte lokale Servicetechniker → verlängerte Ausfallzeiten

Hohe Expatriate-Fluktuation hinterlässt einen dünnen Bestand an zertifizierten MRT- und PET-CT-Technikern. Ersatzteile werden oft aus Europa oder Saudi-Arabien geliefert, was Ausfallzeiten von bis zu 10 Tagen verlängert. Das Partnerschaftsmodell von Siemens stellt großen Krankenhäusern Vor-Ort-Ingenieure zur Verfügung, aber unabhängige Anbieter können keine vergleichbaren Konditionen aushandeln, sodass ungeplante Ausfallzeiten das Patientenvertrauen und die Einnahmen beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: CT-Scanner übertreffen das Wachstum herkömmlicher Röntgensysteme

CT wird voraussichtlich bis 2031 jährlich um 8,43 % wachsen – das schnellste Tempo unter den Modalitäten im Markt für diagnostische Bildgebungsgeräte in den VAE. Röntgen behielt 2025 einen Anteil von 28,12 %, steht jedoch vor einem langsameren Wachstum, da Flachbilddetektoren zur Massenware werden. Die Marktgröße für CT-Systeme im Markt für diagnostische Bildgebungsgeräte in den VAE wird bis 2031 voraussichtlich 93 Millionen USD erreichen, während die beschleunigte Einführung von CT die langjährige Volumenführerschaft von Röntgen untergräbt. Premium-CT-Installationen, wie GEs Revolution Apex im American Hospital Dubai, unterstreichen die Nachfrage nach 256-Schicht-Spektralbildgebung, die die Strahlendosis senkt und eine Auflösung unter einem Millimeter liefert[2].

MRT, gestärkt durch die Einführung von Siemens' MAGNETOM Flow.Neo im Adam Vital Hospital im Jahr 2026, macht einen wachsenden Anteil der querschnittlichen Ausgaben aus, obwohl Heliumlogistik und Raumausbaukosten die Verbreitung außerhalb von Tertiärzentren bremsen. Ultraschall bleibt ein hochvolumiges Standardverfahren, insbesondere für Geburtshilfe, Gefäßmedizin und Point-of-Care-Untersuchungen. Nuklearbildgebung, hybride Modalitäten und Brusttomosynthese bilden kleinere, aber strategisch wichtige Segmente, da das onkologische Screening zunimmt. Anbieter konkurrieren in erster Linie über KI-gestützte Workflows, Niedrigdosisalgorithmen und Interoperabilität statt über reine Hardwarespezifikationen, was die zunehmende Präferenz des Marktes für Softwaredifferenzierung widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Portabilität: Mobile Geräte gewinnen Marktanteile in unterversorgten Bereichen

Raumfeste Installationen machten 72,54 % der Verkäufe im Jahr 2025 aus und verankern den Marktanteil für diagnostische Bildgebungsgeräte in den VAE in Tertiärkrankenhäusern. Mobile und tragbare Plattformen werden jedoch voraussichtlich mit einer CAGR von 7,43 % wachsen und zusätzliche Eingriffe in Notfallzelten, Sportveranstaltungen und ländlichen Kliniken erfassen. Die Durchdringung von Handultraschall, angeführt von Butterfly Network, positioniert die Marktgröße für tragbare Geräte im Markt für diagnostische Bildgebungsgeräte in den VAE bereits bei über 25 Millionen USD im Jahr 2026. Hyperfines Swoop-Tragbar-MRT-Studien zielen darauf ab zu demonstrieren, dass bettseitige Neuroimaging-Verfahren Transportverzögerungen zwischen Abteilungen eliminieren können.

Regulierungsbehörden verlangen nach wie vor dieselben Bildqualitätsstandards für mobile Geräte, sodass Akkulaufzeit, robustes Design und KI-Verbesserung entscheidende Differenzierungsmerkmale bleiben. Da sich die Erstattungsrahmen weiterentwickeln, um außerhalb standardmäßiger Radiologieräume durchgeführte Untersuchungen anzuerkennen, kann die Portabilitätskategorie Anwendungsfälle monetarisieren, die bisher als nicht abrechnungsfähig galten.

Nach Anwendung: Kardiologische Bildgebung beschleunigt sich durch KI-gestützte Protokolle

Die kardiologische Bildgebung wird bis 2031 voraussichtlich jährlich um 8,78 % wachsen, unterstützt durch KI-gestützte koronare CT-Angiographie und kardiale MRT. Orthopädie und Traumatologie behielten 2025 einen Anteil von 21,54 % am Markt für diagnostische Bildgebungsgeräte in den VAE aufgrund hoher Straßenverkehrsunfallvolumina. Onkologische Anwendungen expandieren Hand in Hand mit neuen Krebszentren, während die Neurologie von Teleschlaganfall-Netzwerken profitiert, die CT-Perfusionsstudien beschleunigen.

Die Bildgebung in der Frauengesundheit erhält einen politischen Impuls durch das landesweite Brustkrebsscreening, das nun eine jährliche Tomosynthese für Frauen über 40 vorschreibt. Fortschrittliche Visualisierungssoftware, die die Berechnung der Ejektionsfraktion oder die Läsionssegmentierung automatisiert, verkürzt die Berichtszyklen und hilft Anbietern, steigende Fallzahlen ohne proportionales Wachstum der Radiologenzahl zu bewältigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Diagnostische Zentren erfassen die Nachfrage des Medizintourismus

Krankenhäuser verbrauchten 62,54 % der Ausgaben im Jahr 2025, werden jedoch schrittweise Marktanteile an eigenständige diagnostische Zentren abgeben, die jährlich um 7,54 % wachsen. Letztere vermarkten sich an Expatriates und Medizintouristen, die taggleiche Termine und Abendservicefenster schätzen. Die Branche für diagnostische Bildgebungsgeräte in den VAE sieht Fachkliniken – wie Sportmedizin, Frauengesundheit und ambulante Chirurgie – die dedizierte Modalitäten nutzen, um differenzierte Versorgung anzubieten. Mobile Dienstleister, obwohl noch eine Nische, bedienen abgelegene Arbeitsstätten und Gastgewerbeeinrichtungen und deuten auf zukünftiges Wachstumspotenzial hin, sobald Erstattungsparität erreicht ist.

Große Ketten wie Burjeel Holdings bündeln die Beschaffung über Netzwerke in mehreren Emiraten und verhandeln Mengenrabatte, die kleine unabhängige Anbieter nicht erzielen können, wodurch Kostenvorteile ausgeweitet und die Konsolidierung verstärkt wird.

Regulatorisches Umfeld

Die Platzierung von diagnostischen Bildgebungsgeräten in den VAE wird durch einen föderalen Rahmen geregelt, der auf der Emirates Drug Establishment (EDE) basiert, die nach der Übertragung der Kernaufgaben vom Ministerium für Gesundheit und Prävention zur primären föderalen Behörde für die Regulierung und Registrierung von Medizinprodukten wurde. Das Bundesgesetzdekret Nr. (38) von 2024 bildet die rechtliche Grundlage für Einfuhr- und Verkehrskontrollen, und Hersteller agieren typischerweise über einen in den VAE ansässigen Marketing Authorization Holder, der auf dem digitalen Portal der EDE registriert ist, wobei die Risikoklassifizierung des Produkts (Klasse I bis IV) den Registrierungsweg beeinflusst.

Die technische Konformität läuft parallel über das Ministerium für Industrie und fortschrittliche Technologien (MoIAT), das die Normung und Konformitätsbewertung für regulierte Produkte in den VAE verwaltet, einschließlich der Ausstellung von VAE-Konformitätszertifikaten, sofern zutreffend. Bei Modalitäten mit ionisierender Strahlung (zum Beispiel Röntgen und CT) sind Einfuhr und Inbetriebnahme zudem an Lizenzierungs- und Sicherheitsanforderungen der Federal Authority for Nuclear Regulation (FANR) gebunden, was ein zusätzliches Kontrolltor über die Registrierung von Medizinprodukten hinaus darstellt und die Nachfrage nach lokal konformen Installations-, Abschirmungs- und Abnahmeprüfungskapazitäten verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für diagnostische Bildgebungsgeräte in den VAE beginnt mit überwiegend importierten Systemen (CT, MRT, Ultraschall, Röntgen und Hybridmodalitäten) globaler OEMs, wobei Produktregistrierung, Klassifizierung und lokale Vertretung über das EDE-Portal koordiniert werden. Der Marktzugang erfolgt anschließend über lizenzierte lokale Vertriebshändler und Vertreter, die sich um die Logistik- und Gesundheitszentren in Dubai konzentrieren (einschließlich Jebel Ali Free Zone und Dubai Healthcare City), die Einfuhrabwicklung, Lagerung und Zustellung auf der letzten Meile an Krankenhäuser und Bildgebungszentren unterstützen. Die Servicebereitstellung ist ein Kernbestandteil der Kette, da Anbieter zunehmend Systeme im Bündel mit Software, Upgrades und Betriebszeitzusagen im Rahmen langfristiger, vom Anbieter verwalteter Verträge beschaffen.

Nachgelagert verbinden Anbieter Bildgebungsworkflows mit Unternehmens-IT und Gesundheitsinformationsaustauschsystemen, wodurch die Bedeutung lokal gehosteter PACS, Cybersicherheitskontrollen und Interoperabilitätsunterstützung steigt. Auch die Anforderungen an regulatorische und Lieferresilienz verändern die Kanalstrategie: Das Bundesgesetzdekret Nr. 38 von 2024 (in Kraft seit 2. Januar 2025) führte einen Multi-Agenten-Ansatz für Einfuhr und Vertrieb ein, was OEMs dazu veranlasst, exklusive Vereinbarungen zu überdenken und Redundanz über Vertriebs- und Servicepartner hinweg aufzubauen. Anhaltende Engpässe bei der Kapazität zertifizierter Feldtechniker, insbesondere außerhalb von Dubai und Abu Dhabi, halten Ersatzteillogistik, Vor-Ort-Wartung und Schulung als zentrale Engpässe aufrecht, die Anbieterauswahl und Gesamtbetriebskosten beeinflussen.

Wettbewerbslandschaft

Der Markt für diagnostische Bildgebungsgeräte in den VAE ist mäßig konzentriert, wobei GE HealthCare, Siemens Healthineers und Philips zusammen einen geschätzten Marktanteil von 55 %–60 % halten, der durch langfristige Wertpartnerschaften getrieben wird. Siemens hat eine 10-Jahres-Vereinbarung mit dem American Hospital Dubai gesichert, die ein umfassendes Paket aus Lieferung, Software und Service umfasst. GE kontert mit Pro-Scan-Verträgen für die SIGNA Hero 3-T-MRT- und Revolution Apex CT-Systeme. Philips nutzt seine Enterprise-Informatikfähigkeiten, um PACS-Upgrades mit Malaffi-Konnektivität zu sichern.

Canon Medical, Fujifilm und Hologic sind in wachstumsstarken Segmenten positioniert. Canon konzentriert sich auf CT und Ultraschall durch seine Partnerschaft mit Aster, Fujifilm spezialisiert sich auf fortschrittliche Visualisierung und PACS, und Hologic treibt das Wachstum in der Brusttomosynthese im Rahmen des nationalen Screening-Programms voran. Chinesische OEMs wie United Imaging präsentierten wettbewerbsfähig bepreiste 3-Tesla-MRT- und Spektral-CT-Systeme auf der Arab Health. Sie stehen jedoch vor Herausforderungen bei der Durchdringung von Tier-1-Krankenhausausschreibungen aufgrund begrenzter Servicetiefe und der Notwendigkeit stärkerer klinischer Evidenz.

Aufkommende Disruptoren, darunter QT Imaging mit seinem akustischen Brust-CT, Hyperfines tragbares MRT und Butterfly Networks Handultraschall, adressieren Point-of-Care-Lücken, machen aber zusammen weniger als 5 % des Marktes aus. Wettbewerbsstrategien konzentrieren sich zunehmend auf KI-gestützte Workflows, cloudfertige Archive, die den Datenspeicherungsvorschriften entsprechen, und Finanzierungsmodelle, die darauf ausgelegt sind, Kapitalausgabenbelastungen von den Bilanzen der Anbieter zu verlagern.

Marktführer für diagnostische Bildgebungsgeräte in den Vereinigten Arabischen Emiraten

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

GE HealthCare

Canon Medical System Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Chance liegt in KI-gestützter Enterprise-Bildgebung und lokal konformen Informatik-Stacks, die den Durchsatz bei begrenztem Angebot an Radiologen verbessern und dabei mit den VAE-Anforderungen an Datenresidenz und Cybersicherheit im Einklang bleiben. Anbieter setzen bereits netzwerkweite Bildgebungsplattformen ein, wie etwa das RAK Hospital, das eine KI-gestützte Enterprise-Bildgebungsplattform von PaxeraHealth einführt (Juni 2026), und das durch Kostenträger getriebene Volumenwachstum im Rahmen der landesweiten Krankenversicherungspflicht stärkt das Geschäftsargument für Workflow-Automatisierung, strukturierte Berichterstattung und Auto-Triage, integriert in PACS und Modalitätskonsolen.

Premium-Upgrades im Bereich der Schnittbildgebung und Neubauten erweitern zudem den Beschaffungsspielraum über routinemäßige Ersatzzyklen hinaus. Beispiele hierfür sind die Installation des photonenzählenden CT-Systems Siemens Healthineers NAEOTOM Alpha im Al Zahra Hospital Dubai (Februar 2026) für höher-akute kardiale und neurovaskuläre Bildgebung, sowie die Ankündigung von Aster DM Healthcare eines Expansionsprogramms in den VAE im Wert von 1 Milliarde AED, das zwei neue Krankenhäuser in Dubai und einen Anbau am Aster Hospital, Al Qusais umfasst. Mit der Skalierung von Krankenhausgruppen und Diagnosezentren verschiebt sich die Nachfrage hin zu gebündelten Lösungen, einschließlich Finanzierung, mehrjähriger Serviceabdeckung und KI-fähiger Plattformen, die das Ausfallrisiko reduzieren und die Berichtszeit für Medizintourismus und versicherte Bevölkerungsgruppen verkürzen.

Aktuelle Branchenentwicklungen

- Juni 2026: RAK Hospital implementierte eine KI-gestützte Enterprise-Bildgebungsplattform von PaxeraHealth, um Bildgebungsworkflows und Datenzugriff im gesamten Netzwerk zu konsolidieren. Der Schritt unterstützt eine schnellere klinische Zusammenarbeit und stärkt die Rolle softwaregeführter Enterprise-Bildgebung als Kauftreiber neben neuer Hardware.

- Januar 2026: QT Imaging unterzeichnete eine exklusive Vertriebsvereinbarung im Wert von 24 Millionen USD mit Al Naghi Medical Co. für QTI Breast Acoustic CT-Scanner in den VAE, mit einem Einsatzplan von 43 Einheiten bis 2028. Die Vereinbarung erweitert den Zugang zu alternativer Brustbildgebungstechnologie und erhöht den Wettbewerbsdruck in der Frauengesundheitsbildgebung, wo screeningsgetriebene Volumina differenzierte Modalitäten begünstigen.

- Januar 2025: Siemens Healthineers unterzeichnete eine 10-jährige Wertschöpfungspartnerschaft mit dem American Hospital Dubai, die die Installation der Hybrid-Suite Nexaris Angio-CT einschloss. Die Vereinbarung verstärkt die Verschiebung in den VAE hin zu langfristigen, ergebnisorientierten Beschaffungsmodellen, die Ausrüstung, Software und Service bündeln, um technologische Veralterung und Betriebszeit zu managen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die Umsätze, die durch in den VAE verkaufte und installierte diagnostische Bildgebungsgeräte für die klinische Bildgebung erzielt werden, über die wichtigsten von Krankenhäusern und Bildgebungszentren genutzten Modalitäten.

Umfangsausschlüsse: Bildgebungsdienstleistungen, radiologische Auswertungsgebühren, Serviceverträge, reine Wartungsumsätze und Verbrauchsmaterialien sind von dieser Marktgröße ausgeschlossen.

Übersicht der Segmentierung

- Nach Modalität

- MRT

- Computertomographie

- Ultraschall

- Röntgen (digital, analog)

- Nuklearbildgebung

- Fluoroskopie und C-Bogen

- Mammographie

- Nach Portabilität

- Raumfeste Systeme

- Mobile/tragbare Systeme

- Handgehaltene und tragbare Bildgebungsgeräte

- Nach Anwendung

- Kardiologie

- Onkologie

- Neurologie

- Orthopädie und Traumatologie

- Gastroenterologie und Hepatologie

- Frauengesundheit (Geburtshilfe/Gynäkologie und Brust)

- Urologie

- Notfall- und Intensivmedizin

- Sportmedizin und Rehabilitation

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Fachkliniken und ambulante Operationszentren

- Mobile Bildgebungsdienstleister

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde eingesetzt, um den Gesundheitskontext der VAE festzulegen und Nachfragesignale zu verankern, die Jahr für Jahr überprüft werden können. Wir haben öffentliche Quellen wie Veröffentlichungen des VAE-Ministeriums für Gesundheit und Prävention, Aktualisierungen der Dubai Health Authority, Informationen des Abu Dhabi Department of Health sowie internationale Datensätze der Weltgesundheitsorganisation und der Weltbank zu Bevölkerung, Krankheitslast und Systemkapazitätsindikatoren geprüft.

Um diese Signale in eine Sicht auf die Gerätenachfrage zu übersetzen, haben wir auch Import- und Handelsreferenzen (soweit verfügbar) genutzt und peer-begutachtete klinische und radiologische Fachzeitschriften nach Mustern der Modalitätsadoption und Nutzungstreibern durchsucht. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presse wurden verwendet, um Zeitpläne für Markteinführungen und Kommentare zu Ersatzzyklen abzugleichen. Kostenpflichtige Abonnements zur Unterstützung von Unternehmensfinanzdaten und Patentdatenbanken wurden selektiv genutzt, um die Anbieterexposition und die Technologierichtung zu validieren. Die oben genannten Quellen sind lediglich illustrativ, und viele weitere öffentliche Referenzen wurden ebenfalls für die Datenerfassung, Überprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was die Kaufentscheidungen für Geräte in den VAE antreibt und wie sich Beschaffung in eine jährliche Nachfrage übersetzt. Wir sprachen mit einer Mischung aus Leitern der Bildgebungsabteilungen von Krankenhäusern, Betreibern von Diagnosezentren, Teams für Biomedizintechnik, Vertriebshändlern und modalitätsfokussierten Experten, um Annahmen zum Ersatz des installierten Bestands, zu tragbaren versus stationären Anschaffungen und zum Zeitpunkt von Ausschreibungen und Budgets in den gesamten VAE zu validieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 13 % | |

| Mittlere Ebene: 46 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Akteure: 21 % | Manager: 56 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einer Top-down-Rekonstruktion des Nachfragepools der VAE, indem Gesundheitskapazität und Bildgebungsaktivitätssignale mit dem Gerätebedarf verknüpft und dieser Bedarf anschließend den Ausgaben auf Modalitätsebene zugeordnet wird. Da Kaufentscheidungen häufig mit spezifischen Projekten und Ersatzplanungen verbunden sind, nutzt das Modell zudem selektive Bottom-up-Näherungen, bei denen gestichprobte ASP-Werte je Modalität und Stückvolumina aus Kanalprüfungen zur Validierung und Anpassung der Gesamtwerte verwendet werden.

Zu den wichtigsten Eingaben (illustrativ) zählen Verschiebungen im Modalitätsmix zwischen Röntgen, CT, MRT, Ultraschall und anderen Systemen, die Aufteilung zwischen tragbaren und stationären Installationen, Ersatzzyklen gebunden an Gerätealter und Betriebszeiterwartungen, der Zeitpunkt von Ausschreibungen und Beschaffung in großen Gesundheitssystemen sowie die Expansion von Diagnosebildgebungszentren. Prognosen nutzen eine Szenarioanalyse, gestützt durch Expertenmeinungen zur Richtung der Investitionsbudgets, erwarteten Installationsvorlaufzeiten und dem Tempo der Einführung tragbarer Geräte, wobei die Szenarien anschließend in den finalen Basisfall eingemischt werden. Wenn Bottom-up-Volumensignale für kleinere Standorte unvollständig sind, schließen wir die Lücken durch Anwendung konservativer Abdeckungsfaktoren, die durch Interviews und Import- sowie Versandkontext erneut überprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit die Gesamtwerte mit dem realen Kaufverhalten übereinstimmen. Wir vergleichen die modellierten Ergebnisse mit unabhängigen Signalen wie der Richtung der Gesundheitsausgaben, Einrichtungserweiterungen und Kommentaren zur Modalitätsadoption und untersuchen anschließend große Jahr-über-Jahr-Sprünge vor der endgültigen Freigabe.

Eine zweite Analystenprüfung wird durchgeführt, um Annahmen, Einheiten und den Zeitpunkt der Währungsumrechnung erneut zu überprüfen, gefolgt von gezielten erneuten Kontakten, wenn eine Abweichung nicht durch bekannte Treiber erklärt werden kann. Der Bericht wird jährlich aktualisiert, und falls ein wesentliches Ereignis Beschaffung oder Preisgestaltung beeinflusst, werden Zwischenaktualisierungen ausgelöst. Vor der Auslieferung führen wir einen letzten Durchgang durch, damit Kunden die aktuellste Sicht erhalten und nicht eine ältere Momentaufnahme.

Marktdimensionierung von Mordor Intelligence für den VAE-Markt für diagnostische Bildgebungsgeräte im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für diagnostische Bildgebungsgeräte in den VAE können weit voneinander abweichen, selbst wenn das Thema gleich klingt, da die Marktabgrenzung und das für den Vergleich verwendete Jahr oft nicht übereinstimmen. Unterschiede zeigen sich auch, wenn eine Schätzung stärker auf Annahmen zum Versandwert setzt, während eine andere sich stärker auf den installierten Bestand und Ersatzerwartungen stützt.

Die wichtigsten Treiber dieser Abweichungen sind in der Regel Umfang und Preislogik, gefolgt von der Häufigkeit, mit der Annahmen aktualisiert werden. Manche Quellen mischen möglicherweise Geräte mit Bildgebungsdienstleistungen oder beziehen langfristige Serviceverträge ein, während andere eine aggressive ASP-Entwicklung ansetzen, ohne zu prüfen, was tatsächlich in öffentlichen und halböffentlichen Beschaffungsverfahren ausgeschrieben wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 167,41 Mio. USD (2025) | |

| Branchenverlag A | 283,12 Mio. USD (2025) | Dieser Wert scheint näher an einer breiteren Definition der medizinischen Bildgebung zu liegen, bei der angrenzende Umsätze mitgezählt werden können, und Modalitätssummen könnten auf höheren angenommenen ASP-Niveaus und einer breiteren Anwendungsabdeckung basieren, die die reine Gerätenachfrage überhöhen kann. |

| Marktverlag B | 1,50 Mrd. USD (2023) | Die Größenordnung deutet auf einen breiteren Korb als die jährlichen Geräteumsätze in einem einzigen Jahr hin, was auftreten kann, wenn mehrjährige Projektwerte, Dienstleistungen oder ein breiterer Geräteumfang eingebettet sind und das Basisjahr nicht mit aktuellen Beschaffungszyklen übereinstimmt. |

Die Tabelle zeigt eine große Streuung im Vergleich zum Wert von 2025, da die Abgrenzung über die Quellen hinweg nicht einheitlich behandelt wird und auch die Jahresabstimmung uneinheitlich ist. Im Modell von Mordor Intelligence wird der Gesamtwert auf Geräteumsätze in den VAE nach Modalität beschränkt und schließt Bildgebungsdienstleistungen sowie reine Wartungsumsätze aus, weshalb breitere Gesamtwerte der medizinischen Bildgebung höher ausfallen. Da der Umfang konsistent gehalten wird und die wesentlichen Eingaben an Beschaffungs- und Ersatzsignale rückgebunden sind, ist das Ergebnis leichter reproduzierbar und in einem Planungsgespräch leichter zu erklären.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für diagnostische Bildgebungsgeräte in den VAE?

Der Markt belief sich 2026 auf 177,54 Millionen USD und ist auf dem Weg, bis 2031 238,15 Millionen USD zu erreichen.

Wie schnell wird die CT-Einführung in den Emiraten wachsen?

Der CT-Umsatz wird voraussichtlich bis 2031 mit einer CAGR von 8,43 % wachsen – das schnellste Tempo unter allen Bildgebungsmodalitäten.

Warum gewinnen diagnostische Zentren gegenüber Krankenhäusern an Boden?

Zentren bieten kürzere Wartezeiten und richten sich direkt an Expatriates und Medizintouristen, was zu einer prognostizierten CAGR von 7,54 % bei den Ausgaben bis 2031 führt.

Welche Rolle spielt die obligatorische Krankenversicherung bei der Bildgebungsnachfrage?

Die 2025 eingeführte Universalabdeckung hat Vorauszahlungen abgeschafft und zweistellige Volumenzuwächse erzeugt, wodurch Kapitalinvestitionen in Hochdurchsatz-Scanner risikoärmer werden.

Welche Anbieter dominieren die Scannerlandschaft in den VAE?

GE HealthCare, Siemens Healthineers und Philips kontrollieren zusammen etwa 55 %–60 % der lokalen Einnahmen durch mehrjährige Wertpartnerschaftsverträge.

Wie wirken sich Datenspeicherungsvorschriften auf die Einführung von Cloud-PACS aus?

Vorschriften verlangen, dass Gesundheitsdaten innerhalb der VAE verbleiben, was Anbieter dazu veranlasst, lokal gehostete Lösungen wie das souveräne Cloud-PACS von e& enterprise statt ausländischer Archive einzusetzen.

Seite zuletzt aktualisiert am: