Carrier Screening Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.76 Milliarden US-Dollar |

| Marktgröße (2031) | 6.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

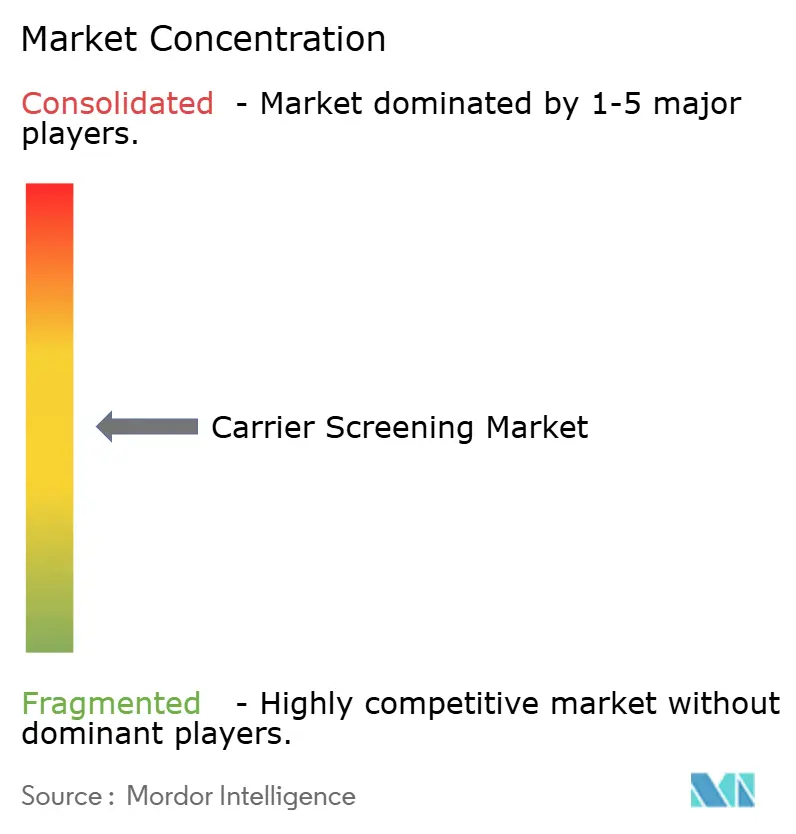

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Carrier Screening Marktanalyse von Mordor Intelligence

Die globale Carrier Screening Marktgröße wird im Jahr 2026 auf USD 3,76 Milliarden geschätzt, ausgehend von einem Wert von USD 3,36 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 6,56 Milliarden, was einer Wachstumsrate von 11,79 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum resultiert aus sinkenden Preisen für Next-Generation Sequencing, zunehmend klarer werdenden Regelungen für laborentwickelte Tests sowie der tieferen Integration genetischer Screenings in die Reproduktionsmedizin. Anbieter integrieren Carrier-Tests nun in die routinemäßige reproduktive Entscheidungsfindung, während arbeitgeberfinanzierte Genleistungsprogramme, eine breitere Versicherungsabdeckung und bevölkerungsweite Pilotprojekte die Testvolumina steigern. Die Konsolidierung unter Referenzlaboren beschleunigt Skalenvorteile, und die zunehmende Nutzung von Multigenpanels signalisiert einen Wandel von Einzelgen-Assays hin zu breiten, kosteneffizienten genomischen Screenings. Gleichzeitig dämpfen Engpässe bei ausgebildeten Genetikberatern und eine uneinheitliche Erstattungspraxis die kurzfristige Expansion und drängen die Akteure dazu, Telegenetik und KI-gestützte Ergebnisinterpretation einzusetzen.

Wichtigste Erkenntnisse des Berichts

- Nach Testtyp erzielte molekulares Screening im Jahr 2025 einen Umsatzanteil von 62,74 %; biochemische Assays liegen dahinter, bleiben jedoch klinisch relevant.

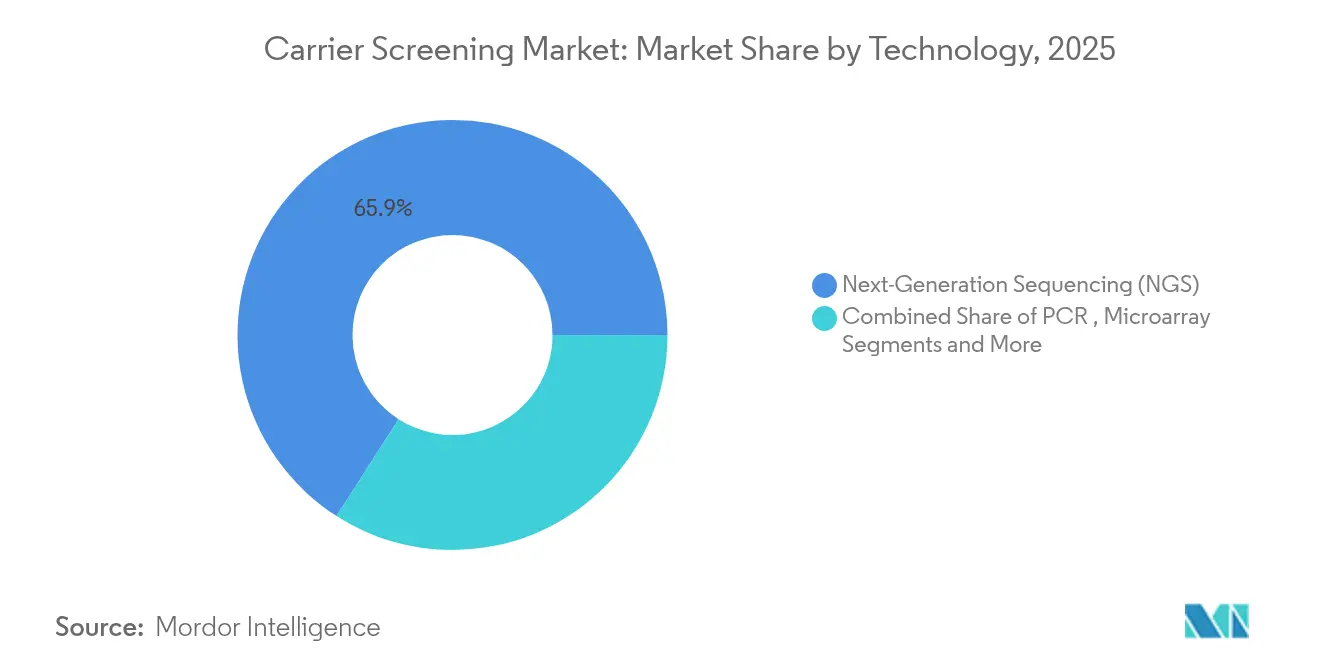

- Nach Technologie führte Next-Generation Sequencing mit einem Anteil von 65,93 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 14,98 % wachsen.

- Nach Krankheit hielt Zystische Fibrose im Jahr 2025 einen Marktanteil von 58,96 % am Carrier Screening Markt, während Spinale Muskelatrophie mit einer prognostizierten CAGR von 12,41 % bis 2031 das höchste Wachstum verzeichnet.

- Nach Panel-Breite beanspruchten gezielte Einzelgen-Tests im Jahr 2025 einen Anteil von 46,12 % an der Carrier Screening Marktgröße, doch erweiterte Multigenpanels sollen mit einer CAGR von 13,95 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 41,03 % der Carrier Screening Marktgröße auf Diagnostiklabore, die bis 2031 eine CAGR von 12,62 % verzeichnen.

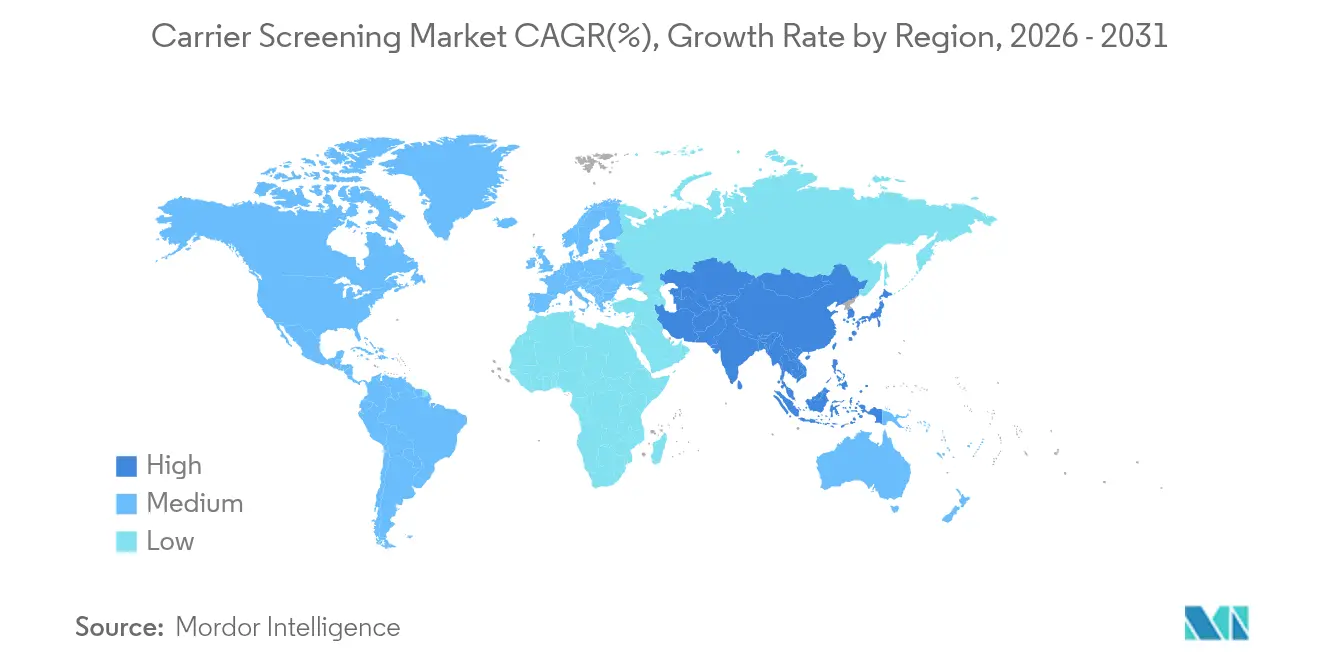

- Nach Geografie dominierte Nordamerika mit einem Anteil von 43,88 % im Jahr 2025; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,32 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Carrier Screening Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Betonung der Früherkennung und Prävention von Krankheiten | +2.8% | Nordamerika und Europa mit starker globaler Ausstrahlungswirkung | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach personalisierter Reproduktionsmedizin | +2.1% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Sinkende NGS-Kosten ermöglichen erweiterte Panels | +3.2% | Schnelle Akzeptanz im asiatisch-pazifischen Raum mit globaler Relevanz | Kurzfristig (≤ 2 Jahre) |

| Integration von Carrier Screening in IVF- und ART-Protokolle | +1.9% | Nordamerika und Europa sowie aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Arbeitgeberfinanzierte Genleistungsprogramme | +1.1% | Überwiegend Nordamerika | Mittelfristig (2–4 Jahre) |

| Kostenträgervorgaben im Zusammenhang mit bevölkerungsweiten Pilotprojekten | +1.4% | Nordamerika sowie ausgewählte europäische und australische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Betonung der Früherkennung und Prävention von Krankheiten

Kostenträger und Behörden des öffentlichen Gesundheitswesens betrachten umfassendes genomisches Screening zunehmend als kostensparenden Ansatz statt als Ermessensleistung. Australiens Mikrosimulation von 569 rezessiven Erkrankungen prognostizierte 2.067 vermiedene betroffene Geburten bei einer Testakzeptanzrate von 50 %, was die Ergebnisse begrenzter Panels bei weitem übertrifft.[1]Tamar Nov-Klaiman, Ruth Horn & Aviad Raz, „Mehr desselben? Israels erweitertes Carrier Screening auf Zystische Fibrose”, Nature, nature.comGroße Neugeborenen-Initiativen im Vereinigten Königreich und in New York City, die 200.000 Säuglinge erfassen, unterstreichen zusätzlich den Schwenk hin zur präventiven Genomik.[2]Jocelyn Kaiser, „Sequenzierungsprojekte werden 200.000 Neugeborene auf Krankheitsgene untersuchen”, Science, science.orgGeisingers MyCode-Programm fand bei 1 von 30 Teilnehmern klinisch verwertbare Ergebnisse, von denen die meisten sich ihrer ererbten Risiken nicht bewusst waren. Diese Nachweise klinischen und fiskalischen Nutzens treiben die breitere Einführung von umfassendem Multigenpanel-Carrier Screening voran und festigen die präventive Genomik als Routineversorgung.

Steigende Nachfrage nach personalisierter Reproduktionsmedizin

Die assistierte Reproduktion setzt nun standardmäßig auf genetische Untersuchungen beider Partner. Das Johns Hopkins Fertility Center empfiehlt erweiterte Panels, die mehr als 400 rezessive Erkrankungen abdecken, für jeden Patienten unabhängig von der Abstammung. Nicht-invasive Embryo-Assays ermöglichen eine präimplantationsgenetische Beurteilung ohne biopsiebedingte Bedenken hinsichtlich der Lebensfähigkeit, was die Patientenakzeptanz erleichtert. Australiens Medicare-Erstattung für reproduktives Carrier Screening unterstreicht die offizielle Befürwortung einer solchen proaktiven Planung. Paare wünschen sich genomische Klarheit vor der Schwangerschaft, was Kliniken dazu veranlasst, Carrier-Tests in routinemäßige Fertilitätsabläufe zu integrieren und die Testvolumina im Carrier Screening Markt zu steigern.

Sinkende NGS-Kosten ermöglichen erweiterte Panels

Die Kosten für die Gesamtgenomsequenzierung sind von USD 100 Millionen im Jahr 2001 auf knapp über USD 500 im Jahr 2023 gesunken.[3]WIPO-Abteilung für globale Gesundheit, „Messung der Kosten der Genomsequenzierung und ihrer gesundheitlichen Auswirkungen”, Weltorganisation für geistiges Eigentum, wipo.intIlluminas USD-600-Genom und Ultimas USD-100-Genom machen umfassende Multigenpanels heute so erschwinglich wie herkömmliche Einzelgen-Tests. Die Universität Minnesota verarbeitet wöchentlich 320 Gesamtgenome auf dem UG 100 und erweitert damit die Kapazitäten für bevölkerungsweite Pilotprojekte. Günstige Sequenzierung senkt die Kosten pro Erkrankung und schafft Anreize für Kostenträger, breitere Panels zu erstatten, was das Wachstum des Carrier Screening Marktes intensiviert.

Integration von Carrier Screening in IVF- und ART-Protokolle

Fachgesellschaften haben die Panel-Anforderungen erweitert; das American College of Medical Genetics empfiehlt nun die Testung von 100 CFTR-Varianten anstelle von 23. IVF-Zentren integrieren das Screening in die Zyklusplanung, um optimale Gameten oder Embryonen auszuwählen. Belgiens BabyDetect-Pilotprojekt untersuchte 165 Erkrankungen bei der Geburt mit einer elterlichen Akzeptanzrate von 90 % und zeigte eine hohe Aufnahmebereitschaft für genomische Daten. Die nahtlose Abstimmung von genetischer Beratung, Laborabläufen und reproduktiven Entscheidungen vertieft die klinische Nachfrage und stärkt die Entwicklung des Carrier Screening Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und uneinheitliche Erstattung | −1.8% | Am stärksten in Schwellenländern ausgeprägt | Kurzfristig (≤ 2 Jahre) |

| Ethische und psychosoziale Bedenken hinsichtlich Zufallsbefunden | −0.9% | Märkte mit etablierter Bioethik-Regulierung | Langfristig (≥ 4 Jahre) |

| Begrenzte Kapazität der genetischen Beratungsfachkräfte | −1.4% | Global mit Konzentration in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Datenschutzbestimmungen, die die sekundäre Datennutzung einschränken | −0.7% | Europa und Nordamerika sowie expandierender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und uneinheitliche Erstattung

UnitedHealthcare schließt Carrier-Tests ausdrücklich von der Medicare Advantage-Abdeckung aus, und begrenzte CPT-Codes erschweren die Abrechnung neuartiger Panels. Belgien verzeichnete EUR 365 pro genomischem Neugeborenentest, weit über den Kosten herkömmlicher Screenings, was die Budgets der Gesundheitssysteme belastet. Fragmentierte Richtlinien verlangsamen die Verbreitung umfassender Screenings in einkommensschwächeren Regionen.

Begrenzte Kapazität der genetischen Beratungsfachkräfte

Die Akzeptanzquoten für Absolventen der genetischen Beratung sanken bis Mitte 2024 auf 30 %, was den Versorgungsengpass unterstreicht. Die USA prognostizieren in diesem Jahrzehnt nur 600 neue Berater, was für die stark steigende Nachfrage nicht ausreicht. Begrenzte Beratungskapazitäten verzögern die Ergebnismitteilung, verlängern die Versorgungswege und könnten das Wachstumstempo des Carrier Screening Marktes dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulare Dominanz treibt Innovation voran

Molekulare Assays erzielten 62,74 % des Umsatzes im Jahr 2025 und wachsen mit einer CAGR von 12,98 %, wobei sie biochemische Methoden in Bezug auf Sensitivität und Multiplexing-Umfang übertreffen. Diese Dominanz treibt den Carrier Screening Markt voran, da Anbieter die direkte Variantendetektion gegenüber indirekten Metabolitenproxys bevorzugen. Das Comprehensive Analysis of Thalassemia Alleles-Protokoll in Südchina veranschaulicht die Wirksamkeit von Ultra-Hochdurchsatz-Sequenzierung, wo die Trägerprävalenz 16 % übersteigt.

Biochemische Screenings sind nach wie vor relevant für Enzym- oder Proteinerkrankungen und lassen sich gut mit genomischen Assays in Neugeborenen-Programmen wie Belgiens BabyDetect kombinieren. Wirtschaftliche Analysen bestätigen den Wert der Tandem-Massenspektrometrie in bestimmten metabolischen Szenarien und stellen sicher, dass diversifizierte Testmenüs neben der molekularen Expansion bestehen bleiben.

Nach Krankheitstyp: Führungsrolle der Zystischen Fibrose inmitten des SMA-Aufschwungs

Zystische Fibrose behielt im Jahr 2025 einen Anteil von 58,96 % dank universeller Leitlinien und der Vertrautheit der Kostenträger und sicherte sich damit einen großen Anteil am Carrier Screening Marktanteil. Erweiterte 100-Varianten-CFTR-Panels erhöhen die Detektionsraten in multiethnischen Bevölkerungsgruppen.

Spinale Muskelatrophie, mit einer prognostizierten CAGR von 12,41 %, profitiert von transformativen Therapien und der Aufnahme in die meisten Neugeborenen-Panels. Abstammungsbasierte Programme für Tay-Sachs, Gaucher und Sichelzellenerkrankung werden fortgesetzt, während seltene autosomal-rezessive Erkrankungen mit sinkenden Sequenzierungskosten an Bedeutung gewinnen.

Nach Panel-Typ: Erweiterung über gezielte Ansätze hinaus

Gezielte Einzelgen-Panels hielten im Jahr 2025 noch 46,12 % der Carrier Screening Marktgröße, doch erweiterte Multigenpanels skalieren mit einer CAGR von 13,95 % auf der Grundlage von Genomkosten unter USD 200. LabCorps Inheritest-Produktsuite ist ein Beispiel für breite Panels, die die Risikostratifizierung über heterogene Abstammungsgruppen hinweg vereinfachen.

Ethnizitätsspezifische Panels bleiben dort bestehen, wo Gründermutationen dominieren, doch der Trend hin zu einem universellen erweiterten Screening ist klar. Thailands exomweite Carrier-Untersuchung fand pathogene Varianten bei 34 % der Personen und bewies, dass umfassende Panels klinisch verwertbare Risiken aufdecken, die sonst unerkannt blieben.

Nach Technologie: NGS-Beschleunigung verändert die Marktdynamik

Next-Generation Sequencing trug im Jahr 2025 65,93 % des Umsatzes bei und wächst mit der höchsten Rate von 14,98 % CAGR, da der Systemdurchsatz stark steigt. Illuminas NovaSeq X verarbeitet 64 Genome pro Flusszelle, während seine 5-Basen-Chemie genomische und epigenomische Reads für reichhaltigere Erkenntnisse zusammenführt.

Die Polymerase-Kettenreaktion behält ihren Wert für schnelle Bestätigungstests, und Microarrays werden weiterhin für die Analyse struktureller Variationen eingesetzt. Plattformen der dritten Generation glänzen bei repeat-reichen oder strukturell komplexen Loci; Chinas Anwendung bei Thalassämie unterstreicht zukünftige hybride Ansätze.

Nach Endnutzer: Laborkonsolidierung gestaltet die Dienstleistungserbringung neu

Diagnostiklabore machen 41,03 % der Carrier Screening Marktgröße aus, mit einem prognostizierten Wachstum von 12,62 %, unterstützt durch Fusionen und Übernahmen, die Bioinformatik-, Nasslabor- und Beratungsressourcen bündeln. LabCorps USD-239-Millionen-Übernahme von Invitae und die anschließende Allianz mit Ultima Genomics sind typisch für den Vorstoß hin zu bevölkerungsweiten Sequenzierungsdienstleistungen.

Krankenhäuser und Kliniken integrieren Carrier Screening zunehmend intern, gestützt durch Leitlinien von Gesundheitssystemen wie Penn Medicine. IVF-Zentren und Arztpraxen bleiben in präkonzeptionellen Abläufen zentral, während akademische Konsortien wie Virginias PrIMeD forschungsgetriebene Gemeinschaftsarbeit demonstrieren. Telegenetik-Anbieter bieten skalierbare Beratung an, lindern Personalengpässe und erweitern die Reichweite des Carrier Screening Marktes.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 43,88 % des Umsatzes dank arbeitgeberfinanzierter Genleistungen, robuster Beratungsnetzwerke und eines FDA-Rahmens, der Aufsicht und Innovation in Einklang bringt. Geisingers MyCode-Einschreibung überstieg 175.000 Personen und belegt die Bereitschaft für bevölkerungsweite Genomik. South Carolinas Initiative „In Our DNA” rekrutierte 50.000 Teilnehmer auf dem Weg zu einem Ziel von 100.000 und stärkt den Schwung auf Staatsebene.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 13,32 % das stärkste Wachstum. Chinas iHope-Projekt unterstützte bis Mitte 2024 513 Familien mit seltenen Erkrankungen und strebt bis 2026 1.800 an, während das nationale Thalassämie-Screening Trägerraten von bis zu 24 % in den südlichen Provinzen adressiert. Australiens Medicare-finanzierte Panels setzen einen regionalen Präzedenzfall für die Erstattung.

Europa verzeichnet eine ausgewogene Expansion. Das Vereinigte Königreich strebt die Sequenzierung von 100.000 Neugeborenengenomen an, während Belgiens elterliche Akzeptanzraten von 90 % für genomisches Neugeborenen-Screening das öffentliche Vertrauen belegen. Israels Gesundheitsministerium finanziert ein 650-Varianten-Programm mit 290 Genen und unterstreicht damit die staatliche Unterstützung für breite Panels.

Regulatorisches Umfeld

Carrier-Screening wird durch eine Kombination von Vorschriften geregelt, die Assaysysteme und Laborqualitätsanforderungen abdecken und bestimmen, wie Tests validiert und bereitgestellt werden. In den Vereinigten Staaten werden Systeme zur Mutationserkennung für autosomal-rezessives Carrier-Screening von der FDA gemäß 21 CFR 866.5940 als Klasse-II-Geräte mit besonderen Kontrollen reguliert, was Erwartungen hinsichtlich analytischer Leistung, Kennzeichnung und Verwendung in CLIA-regulierten Laborumgebungen festlegt.

In anderen Regionen straffen Regulierungsbehörden und Akkreditierungsstellen die Standardisierung rund um die Erbringung genomischer Dienstleistungen und die Qualität von NGS-Tests. Im November 2025 veröffentlichte European Accreditation den EA-4/24 G zur Harmonisierung der Bewertung von auf NGS basierenden genetischen Testlaboren, und der Singapore Accreditation Council gab den MED 002 (5. November 2025) für klinische Labore heraus, die genetische und genomische Tests durchführen. Im Nahen Osten veröffentlichte die Dubai Health Authority Standards for Genomic Services mit Wirkung zum 28. Februar 2026, die genomische Dienstleistungen an ISO 15189 und CAP/CLIA-Rahmenwerke angleichen und die Compliance-Anforderungen über den gesamten genomischen Workflow hinweg erhöhen, von Einwilligung und Berichterstattung bis hin zum Laborbetrieb.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Carrier-Screenings beginnt mit vorgelagerten Geräte- und Assay-Inputs, einschließlich Sequenzierungssystemen sowie Reagenzien und Verbrauchsmaterialien, die von Unternehmen wie Illumina, Thermo Fisher Scientific, Roche, QIAGEN, Bio-Rad, Danaher, Agilent und Oxford Nanopore geliefert werden. Diese Inputs unterstützen Assaydesign und -validierung, die Konfiguration von Bioinformatik-Pipelines sowie das Qualitätsmanagement im Einklang mit der Akkreditierung medizinischer Labore (üblicherweise ISO 15189) und länderspezifischen Anforderungen.

In der mittleren Stufe fungieren diagnostische Labore und Referenzlabore als Ausführungszentrum, die Proben von Krankenhäusern, Arztpraxen und IVF-Zentren erhalten und Hochdurchsatz-Workflows betreiben, die Nasslaborverarbeitung mit Variantendeutung und klinischer Berichterstattung kombinieren. Probenzugang und Logistik sind entscheidende Differenzierungsmerkmale, da Carrier-Screening häufig zentralisiert ist und zuverlässige Sammelnetzwerke sowie temperaturgeführten Transport erfordert. Die berichteten Bearbeitungszeiten variieren je nach Anbieter, zum Beispiel 10 bis 21 Tage bei Labcorp und etwa 15 Werktage bei Centogene. Nachgelagert werden die Ergebnisse an die anfordernden Ärzte und Patienten zusammen mit genetischer Beratungsunterstützung (persönlich oder per Telegenetik) übermittelt, mit zunehmender Integration in EMR- und LIS-Systeme, um Bestellung, Einwilligungsdokumentation und Nachverfolgungspfade zu straffen.

Wettbewerbslandschaft

Der Carrier Screening Markt ist mäßig konsolidiert. LabCorps Vermögensübernahme und Nateras USD-52,5-Millionen-Kauf eines reproduktiven Portfolios konfigurieren die Wettbewerbshierarchien neu. Quest Diagnostics ergänzte digitale Pathologie durch PathAI, um KI-Analysen inmitten von Pathologenmangel zu stärken. Myriad Genetics sicherte sich ein grundlegendes Patent für molekulare Resterkrankungs-Assays und stärkte damit seinen IP-Schutzwall.

Technologische Differenzierung gedeiht. Illumina bereitet räumliche Transkriptomik und kombinatorische multiomische Workflows vor, und Roche erhielt den FDA-Breakthrough-Status für einen Lp(a)-Assay zur Erkennung erblicher kardiovaskulärer Risiken, was einen Schwenk hin zu integrierter Risikoprofilierung zeigt. KI-gestützte Varianteninterpretationstools zielen darauf ab, Beratungsengpässe zu überwinden und die Ergebnislieferung zu beschleunigen.

Weißflecken-Chancen umfassen Arbeitgeberleistungen, bevölkerungsweite Pilotprojekte in einkommensarmen und mittleren Ländern sowie KI-Teleberatungsplattformen. Da sich Kostenträgervorgaben ausweiten und Sequenzierungskosten sinken, haben integrierte Unternehmen, die Labordurchsatz mit digitaler Beratung und Analytik verbinden können, einen Wettbewerbsvorteil im Carrier Screening Markt.

Führende Unternehmen im Carrier Screening Markt

Illumina Inc.

Thermo Fisher Scientific Inc.

Abbott Laboratories

F. Hoffmann-La Roche Ltd

Danaher Corporation (Cepheid)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der größte Freiraum im Carrier-Screening liegt am Schnittpunkt standardisierter universeller Screening-Modelle und skalierbarer Servicebereitstellung. Die klinische Ausrichtung hat sich hin zu konsistenteren panethnischen Ansätzen verschoben, einschließlich der ACMG-Leitlinien zu universellen, gestuften Screening-Modellen, doch es gibt weiterhin keinen einheitlichen Branchenstandard für den Genumfang erweiterter Panels. Diese Lücke lässt Laboren und Kit-Anbietern Raum, Panel-Design, Variantenklassifizierung und Berichtssprache an weithin referenzierte klinische Kriterien anzugleichen. Auch die Qualitätsrahmenwerke werden strenger, darunter EA-4/24 G in Europa und nationale Akkreditierungs-Fachhinweise wie Singapurs SAC MED 002, was die Nachfrage nach validierten Workflows, prüfbarer Bioinformatik und interoperabler Berichterstattung erhöht.

Nationale und bevölkerungsweite Programme eröffnen weitere kommerzielle Pfade für Anbieter, die schlüsselfertige digitale Bereitstellung, Beratung und registrierfertige Datenverarbeitung liefern können. Australien hat über Australian Genomics Arbeiten zur Erweiterung des reproduktiven genetischen Carrier-Screenings hin zu einem nationalen Screening-Programmmodell veröffentlicht, einschließlich zentralisierter und integrierter Online-Servicebereitstellung und Registrierungssysteme, was Anbietern mit patientenorientierten Plattformen und robuster Infrastruktur für Einwilligung, Datenschutz und Nachverfolgung zugutekommt. Auf Ebene der Anbieternetzwerke erweitern Partnerschaften, die Carrier-Screening in IVF-Workflows integrieren, ebenfalls den Zugang in unterversorgten Regionen, einschließlich Kooperationen mit großen IVF-Netzwerken und Laborerweiterungen im Nahen Osten, die lokalisierte Testkapazität näher an die Versorgungspfade bringen.

Aktuelle Branchenentwicklungen

- Juli 2026: Centogene erwarb das Eigentum am Pearl Medical Analysis Laboratory in Abu Dhabi, um den Zugang zu genetischen Testdienstleistungen, einschließlich Carrier-Screening, pränataler Diagnostik und Präimplantationsdiagnostik, zu erweitern. Der Schritt fügt regionale Laborkapazität hinzu und unterstützt schnellere Sample-to-Result-Workflows für Anbieter, die den Nahen Osten bedienen.

- September 2025: Pacific Biosciences trat in den Markt für Hochdurchsatz-Carrier-Screening ein, indem es sein PureTarget-Angebot auf Formate erweiterte, die für höhere Probenvolumina ausgelegt sind (einschließlich 24- und 96-Proben-Kits). Dies erweiterte die Palette an Sequenzierungs- und Anreicherungsoptionen, die Laboren beim Skalieren erweiterter Carrier-Screening-Panels zur Verfügung stehen.

- Oktober 2024: Myriad Genetics und JScreen gaben eine strategische Partnerschaft bekannt, die darauf abzielt, den Zugang zu präventiven Gentests und Carrier-Screening in Gemeinschaften mit höherem Risiko zu erweitern. Die Zusammenarbeit stärkt die gemeinschaftsbasierte Öffentlichkeitsarbeit und leitet die Testnachfrage in klinische Workflows, die Aufklärung und angemessene Nachverfolgung umfassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als die Umsätze, die durch Carrier-Screening-Tests erzielt werden, die feststellen, ob eine Person Genvarianten trägt, die mit erblichen Erkrankungen in Verbindung stehen, hauptsächlich vor der Empfängnis oder in der Frühschwangerschaft eingesetzt. Der Umfang umfasst Screening, das über klinische Labore erbracht wird, sowie Testkit-Umsätze, wenn diese mit dem Screening-Angebot gebündelt sind.

Umfangsausschlüsse: Rein forschungsbezogenes genetisches Screening, neonatale Stoffwechsel-Screening-Panels und Direct-to-Consumer-Ahnenforschungstests sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Testtyp

- Molekulare Screening-Tests

- Biochemische Screening-Tests

- Nach Krankheitstyp

- Zystische Fibrose

- Tay-Sachs-Krankheit

- Gaucher-Krankheit

- Sichelzellenerkrankung

- Spinale Muskelatrophie

- Andere autosomal-rezessive Erkrankungen

- Nach Panel-Typ

- Gezielte Einzelgen-Panels

- Ethnizitätsspezifische Panels

- Erweiterte Multigenpanels

- Nach Technologie

- Next-Generation Sequencing (NGS)

- Polymerase-Kettenreaktion (PCR)

- Microarrays

- Sonstige

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Diagnostiklabore

- Arztpraxen & IVF-Zentren

- Akademische Einrichtungen & Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt damit, den Nachfragepool und den Testrhythmus anhand öffentlicher, reproduzierbarer Quellen zu verankern, bevor kommerzielle Annahmen hinzugefügt werden. Wir beziehen uns typischerweise auf Quellen wie die Seiten der CDC zu reproduktiver Gesundheit und Genetik, NIH- und NLM-Ressourcen (einschließlich PubMed-Zusammenfassungen), FDA-Sicherheitsmitteilungen und testbezogene Updates sowie OECD-Gesundheitsindikatoren für länderübergreifende Vergleichbarkeit.

Um das Umsatzmodell realistisch zu halten, prüfen wir auch Kostenträger- und Deckungssignale aus öffentlichen CMS-Referenzen sowie peer-reviewte Nutzungsstudien, die Bestellmuster für Präkonzeptions- und Schwangerschaftstests berichten. Unternehmensmeldungen, Transkripte von Earnings Calls, Investorenpräsentationen und seriöse Presseberichte helfen dabei, Preisrichtung, Serviceportfolio und Verschiebungen im Volumen (zum Beispiel hin zu erweiterten Panels) zu validieren. Für Unternehmensfinanzdaten und breitere Nachrichtenberichterstattung nutzen wir auch ausgewählte kostenpflichtige Abonnements, ohne uns ausschließlich darauf zu verlassen. Diese Sekundärquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden für Datenerhebung, Gegenprüfungen und Klärung herangezogen.

Primärinterviews und Umfragen

Primärdaten werden verwendet, um zu bestätigen, was tatsächlich bestellt und bezahlt wird, und um Annahmen zu überprüfen, die sich nicht eindeutig aus öffentlichen Daten allein ableiten lassen. Wir erfassten Ansichten von Führungskräften klinischer Labore, Testentwicklern, genetischen Beratern sowie Krankenhaus- und Klinikvertretern in APAC, EMEA und Amerika und stimmten diese Eingaben dann auf einen einheitlichen Satz von Preis- und Volumenregeln ab.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 14 % | APAC: 51 % |

| Mid-Tier: 41 % | Funktions-/Bereichsleiter: 41 % | EMEA: 29 % |

| Kleinere Akteure: 22 % | Manager: 45 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Die Marktgesamtwerte werden mittels Top-down-Logik erstellt, die den adressierbaren Testpool aus der Aktivität im Bereich reproduktive Gesundheit und der Nutzung von Genetikleistungen rekonstruiert und diesen Pool dann anhand von Preis- und Mix-Annahmen in Umsatz umrechnet. In der Praxis beginnen wir mit Indikatoren wie jährlichen Geburten und Schwangerschaften, dem Anteil der Schwangerschaften mit pränataler Versorgung, den Adoptionsraten für Carrier-Screening nach Versorgungspfad (Präkonzeption gegenüber pränatal), der Aufteilung zwischen gezielten und erweiterten Panels sowie typischen Nachtestmustern, wenn ein Partner-Screening ausgelöst wird.

Sobald die Nachfragebasis gebildet ist, wird der durchschnittliche Verkaufspreis anhand einer Stufenleiter angewendet, die Testtyp, Panel-Breite und Versorgungsumfeld trennt, und dann für erwartete Preiskompression und Erstattungsverschiebungen im Zeitverlauf angepasst. Die Ergebnisse werden mit selektiven Bottom-up-Annäherungen abgeglichen, etwa stichprobenartigen Volumenprüfungen bei Anbietern, Gesprächen zu Laborkapazität und Durchsatz sowie Kanalrückmeldungen zu durchschnittlichen Bestellwerten, sodass Gesamtwerte korrigiert werden können, wenn der erste Durchgang zu hoch oder zu niedrig erscheint. Für Prognosen wird eine Szenarioanalyse um einen zentralen Fall herum verwendet, da Politikänderungen, Aktualisierungen von Leitlinien und das Verhalten der Kostenträger die Akzeptanz schneller verändern können, als eine einzelne Trendlinie nahelegen würde.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der modellierten Umsätze mit unabhängigen Signalen, wie in der medizinischen Literatur berichteten Testnutzungstrends, dem breiteren Kontext der Gesundheitsausgaben sowie qualitativen Prüfungen bei Anbietern und Laboren. Starke Sprünge werden auf reale Auslöser hin überprüft, etwa eine Leitlinienänderung, die Einführung erweiterter Panels oder eine Verschärfung der Erstattung, woraufhin die Annahmen überarbeitet und erneut geprüft werden.

Vor der Freigabe durchlaufen die Ergebnisse mehrere Analystenüberprüfungen mit Abweichungsprüfungen zwischen Regionen und gegenüber Vorjahresschätzungen, gefolgt von einer erneuten Kontaktaufnahme, falls ein Schlüsseleingabewert inkonsistent erscheint. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Volumina oder Preise verändern können. Unmittelbar vor der Lieferung führt ein Analyst einen erneuten Durchgang durch, damit Kunden die aktuellste Version der Zahlen und Annahmen erhalten.

Vergleich der Marktgröße für Carrier-Screening von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Carrier-Screening können weit auseinanderliegen, da die zugrunde liegende Testanzahl, die Preislogik und die einbezogenen Umsatzkomponenten nicht immer übereinstimmen. In dieser Kategorie ergeben sich Unterschiede oft daraus, ob sowohl Kit-Umsätze als auch Laborleistungen einbezogen werden, wie erweiterte Panels im Vergleich zu gezielten Tests behandelt werden und wie schnell angenommen wird, dass die Preise mit zunehmendem Volumen sinken.

Einige Herausgeber gehen von breiten Gesamtwerten für genetische Tests aus und weisen dann einen Anteil dem Carrier-Screening zu, während andere sich stark auf schnellere Wachstumsannahmen stützen, ohne zu dokumentieren, welche Veränderungen bei Nutzung oder Erstattung den Anstieg antreiben. Die Streuung ergibt sich auch aus dem Zeitpunkt der Währungsumrechnung und dem als Bezugsjahr gewählten Jahr sowie daraus, ob rein klinische Tests von angrenzenden Angeboten getrennt werden. Manche Schätzungen fassen angrenzende Bereiche wie Neugeborenen-Screening oder ahnenforschungsbezogene Konsumententests mit ein, während Mordor Intelligence nur klinisches Carrier-Screening zählt, das für die Familienplanung in der Präkonzeptionsphase und der Frühschwangerschaft eingesetzt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,76 Mrd. USD (2026) | |

| Fachverlag A | 2,72 Mrd. USD (2024) | Verwendet ein früheres Bezugsjahr und ein anderes Wachstumsfenster, was spätere Adoptionseffekte, die sich als Zunahme der Bestellungen erweiterter Panels zeigen, unterschätzen kann. Der Bericht ist weniger explizit hinsichtlich der Trennung von klinischem Carrier-Screening von Neugeborenen-Screening und ahnenforschungsbezogenen Konsumententests, was Einfluss darauf haben kann, was mitgezählt wird. |

| Branchenverlag B | 1,70 Mrd. USD (2025) | Die einbezogenen Positionen sind nicht klar zwischen Laborleistungen und Testkit-Umsätzen aufgeschlüsselt, sodass die Gesamtwerte niedriger ausfallen können, wenn nur eine Seite der Wertschöpfungskette erfasst wird. Ein längerer Zeithorizont und eine niedriger angegebene CAGR implizieren zudem eine langsamere Einführung erweiterter Panels, als viele Anbieter kurzfristig planen. |

Zusammengenommen zeigt die Tabelle, dass die Jahresauswahl und das, was in den Umsatzstapel einbezogen wird, den Großteil der Lücke erklären. Indem wir Volumina an Schwangerschaften und Versorgungspfade koppeln und dann eine klare Preis- und Mix-Struktur anwenden, die in Interviews überprüft werden kann, halten wir die Endzahl nachvollziehbar und leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Carrier Screening Marktes?

Der Carrier Screening Markt wird im Jahr 2026 auf USD 3,76 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 11,79 % USD 6,56 Milliarden erreichen.

Welche Technologie treibt das schnellste Wachstum im Carrier Screening Markt an?

Next-Generation Sequencing hält einen Umsatzanteil von 65,93 % und wächst mit einer CAGR von 14,98 %, was es zum primären Wachstumstreiber des Marktes macht.

Warum gewinnen erweiterte Multigenpanels an Dynamik?

Die Sequenzierungskosten sind auf unter USD 600 pro Genom gesunken, sodass Labore umfassende Panels anbieten können, die Hunderte von Erkrankungen zu Preisen erkennen, die mit herkömmlichen Einzelgen-Tests vergleichbar sind.

Wie wirkt sich der Mangel an Genetikberatern auf das Marktwachstum aus?

Begrenzte Beraterkapazitäten verlängern die Ergebnisbearbeitungszeiten und können die Einführung in Regionen ohne telegenetische Lösungen verlangsamen, was operative Engpässe schafft.

Welche Region wächst am schnellsten und warum?

Der asiatisch-pazifische Raum führt den Markt mit einer CAGR von 13,32 % an, da China, Australien und Japan groß angelegte Screening-Programme finanzieren und die Regulierung von Labortests klären.

Was sind die wichtigsten Erstattungsherausforderungen?

Die Abdeckung variiert stark; einige US-amerikanische Medicare Advantage-Pläne schließen Carrier-Tests aus, und begrenzte CPT-Codes erschweren die Abrechnung, was Labore davon abhält, neue Panels in bestimmten Märkten einzuführen.

Seite zuletzt aktualisiert am: