Marktgröße und Marktanteil für Kraftstofftanker-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

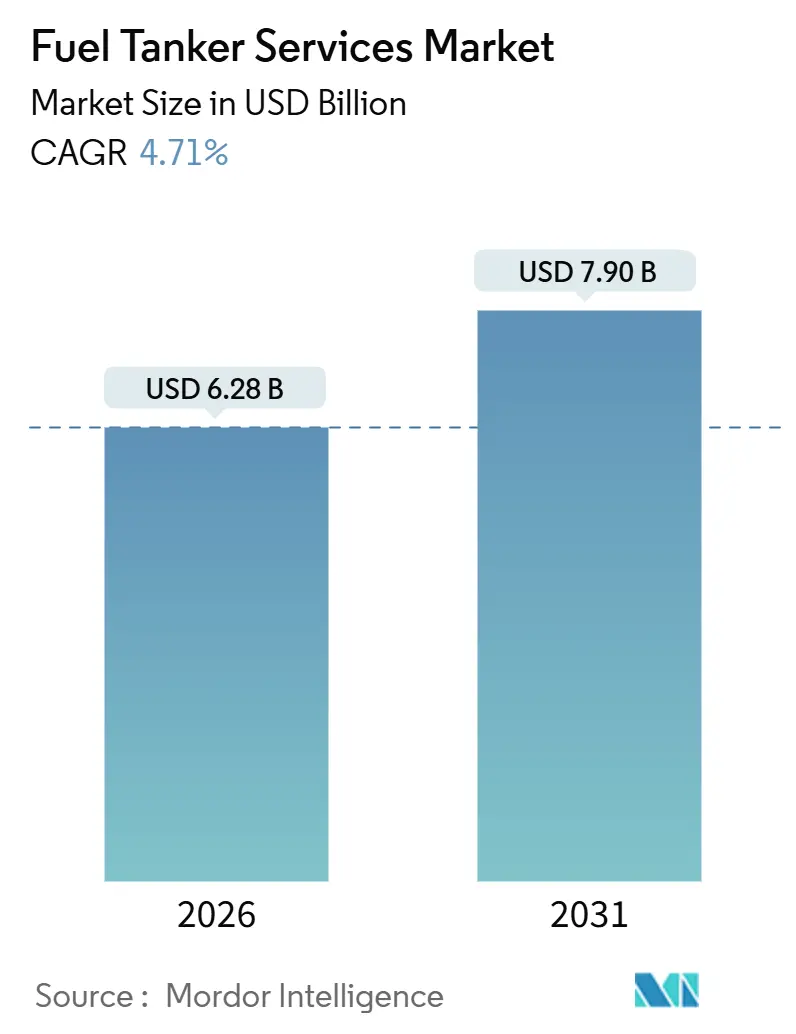

| Marktgröße (2026) | 6.28 Milliarden US-Dollar |

| Marktgröße (2031) | 7.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kraftstofftanker-Dienstleistungen von Mordor Intelligence

Die Marktgröße für Kraftstofftanker-Dienstleistungen wird im Jahr 2026 auf USD 6,28 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 7,90 Milliarden erreichen, bei einem CAGR von 4,71 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird von drei strukturellen Rückenwinden getragen: dem Ausbau von Einzelhandelskraftstoffstationen in aufstrebenden Volkswirtschaften, der steigenden Nachfrage nach mobilem Betanken an abgelegenen Industriestandorten sowie Biokraftstoffmischungsvorschriften, die eine spezialisierte Handhabungsinfrastruktur erfordern.[1]Ministerium für Erdöl und Erdgas, Indien, "Monatlicher Bericht zur Expansion des Kraftstoffeinzelhandels", mopng.gov.in Der sich intensivierende Wettbewerb veranlasst Betreiber, Telematik für Echtzeit-Ladungstransparenz, vorausschauende Wartung und Routenoptimierung einzusetzen – Werkzeuge, die Leerkilometer reduzieren und Versicherungsprämien senken. Gleichzeitig gewinnen Verbundstofftanks, die das Leergewicht um 30–40 % reduzieren, an Bedeutung, da Fuhrparks nach Nutzlasteffizienz und Korrosionsbeständigkeit für Ethanolmischungen über E15 streben. Regionale Spezialisten sind weiterhin gut positioniert, um Nischenverträge in den Bereichen Notfallversorgung, Flugzeugbetankung und Verteidigungslogistik zu gewinnen, während globale Konzerne ihre Ressourcen auf LNG-Bunkerung und Blockchain-gestützte Kraftstoffverfolgungssysteme konzentrieren.

Wesentliche Erkenntnisse des Berichts

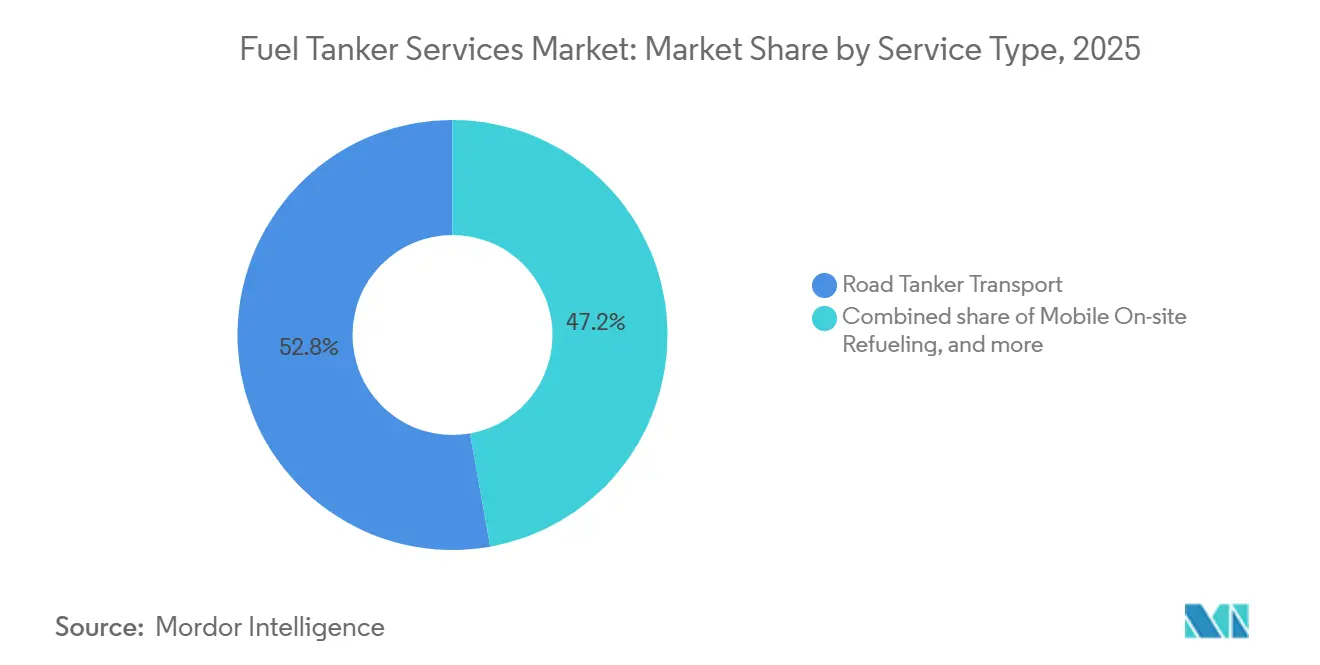

- Nach Serviceart führte der Straßentankertransport im Jahr 2025 mit einem Marktanteil von 52,8 % am Markt für Kraftstofftanker-Dienstleistungen, während das mobile Vor-Ort-Betanken bis 2031 voraussichtlich mit einem CAGR von 7,9 % wachsen wird.

- Nach Material hielt Kohlenstoffstahl im Jahr 2025 einen Anteil von 60,1 % an der Marktgröße für Kraftstofftanker-Dienstleistungen; Verbundstofftanks verzeichnen bis 2031 einen CAGR von 9,2 %.

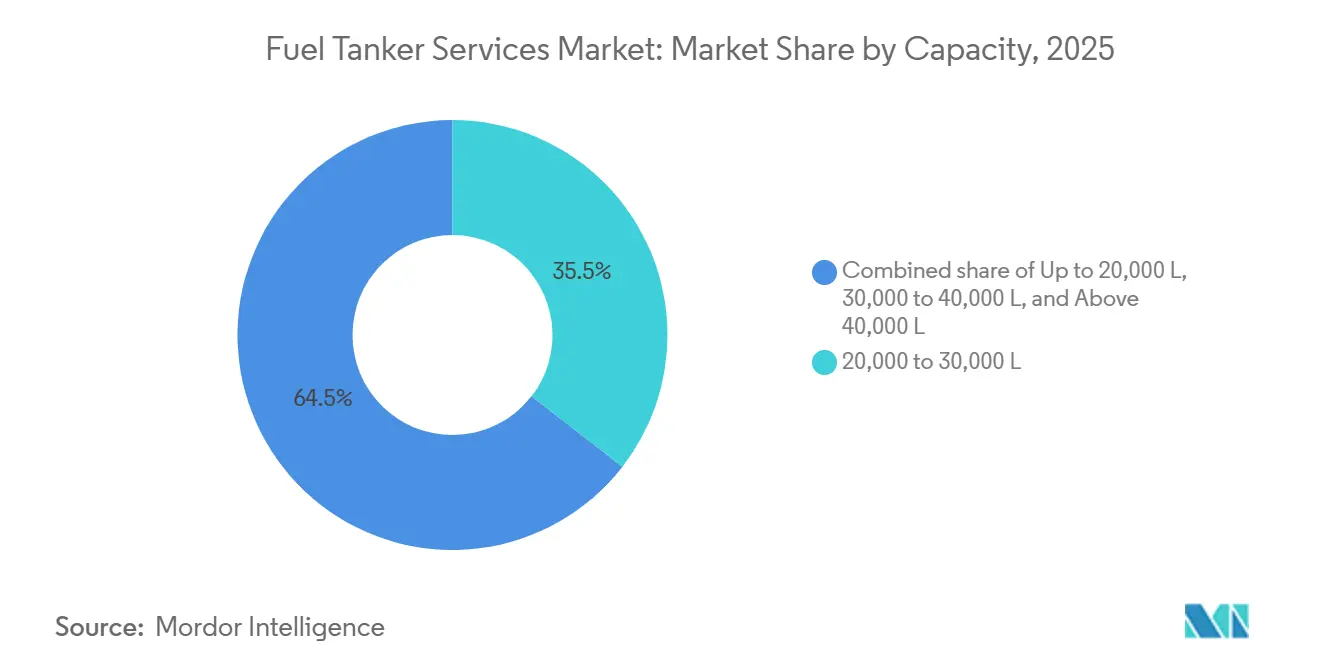

- Nach Kapazität hielt die Klasse 20.000–30.000 Liter im Jahr 2025 einen Anteil von 35,5 %, während das Segment bis zu 20.000 Liter mit einem CAGR von 7,1 % wachsen soll.

- Nach Kraftstofftyp erzielte Diesel im Jahr 2025 39,9 % des Umsatzes, jedoch werden die übrigen Segmente (einschließlich Biokraftstoffe, Ethanol und erneuerbarer Diesel) bis 2031 einen CAGR von 9,7 % verzeichnen.

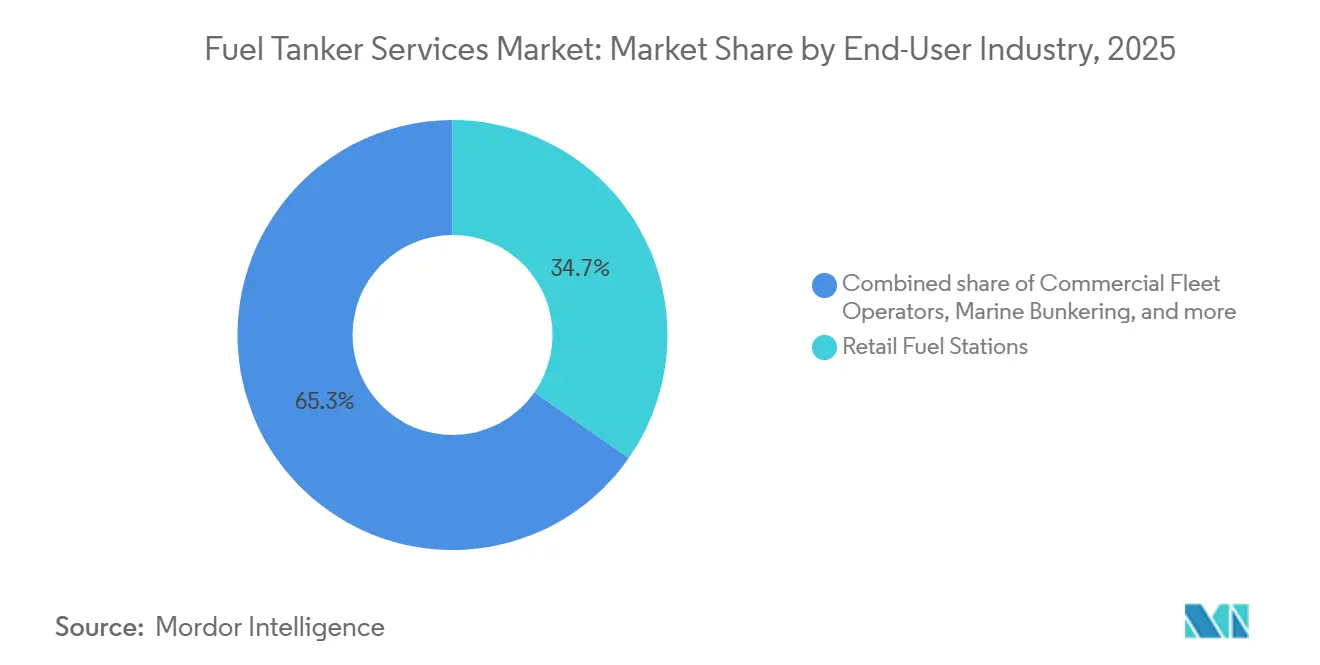

- Nach Endverbraucher führten Einzelhandelskraftstoffstationen im Jahr 2025 mit 34,7 %, jedoch ist die Schiffsbunkerung bis 2031 auf einem Kurs für einen CAGR von 8,3 %.

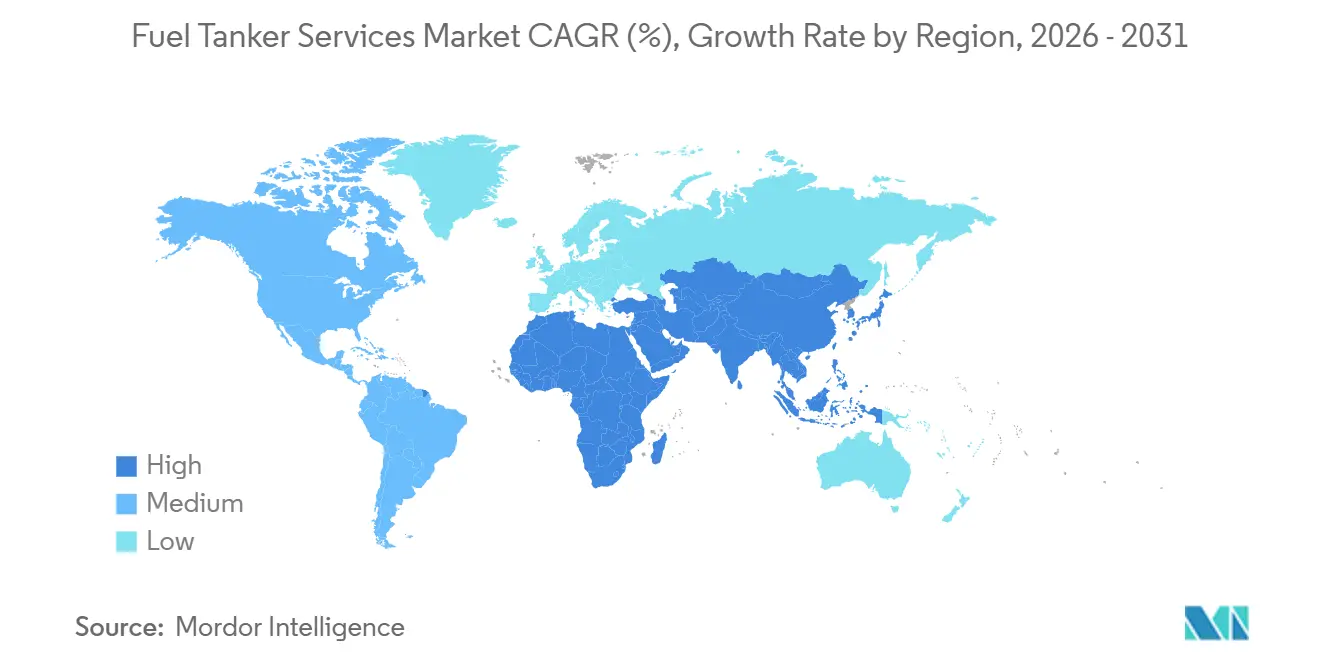

- Nach Region trug der Asien-Pazifik-Raum im Jahr 2025 33,6 % des Umsatzes bei und wird voraussichtlich mit einem CAGR von 6,4 % wachsen und dabei alle anderen Regionen übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke für Kraftstofftanker-Dienstleistungen

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von Einzelhandelskraftstoffstationsnetzwerken | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlung auf Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum der gewerblichen Fahrzeugfrachtennachfrage | +0.9% | Globale Industriekorridore | Kurzfristig (≤ 2 Jahre) |

| Verstärktes Outsourcing von Sicherheit und Compliance | +0.7% | Nordamerika & Europa, aufkommendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mobiles Vor-Ort-Betanken an abgelegenen Standorten | +1.0% | Bergbauzonen und erneuerbare-Energie-Standorte weltweit | Langfristig (≥ 4 Jahre) |

| Biokraftstoffmischungsvorschriften | +0.8% | Amerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Einzelhandelskraftstoffstationsnetzwerken in aufstrebenden Märkten

China hat im Jahr 2025 3.200 Einzelhandelsstandorte hinzugefügt und damit sein Netzwerk auf über 120.000 ausgebaut, wobei die Lieferwege in Städte der Klassen drei und vier ausgedehnt wurden. Indien strebt bis 2028 100.000 Tankstellen an und intensiviert die Nachfrage nach dichten Hub-and-Spoke-Tankbetrieben, die ländliche Bezirke erschließen können. Indonesien, Vietnam und die Philippinen spiegeln diesen Trend wider, wobei allein Pertamina im Jahr 2025 1.400 Standorte in Betrieb genommen hat, die auf Küstenbunkerungs-Relais und Straßentanker-Letztmeilenversorgung angewiesen sind. Saudi-Arabiens Einzelhandelsliberalisierung von 2024 hat bis Ende 2025 800 Markenstationen hinzugefügt und damit neue Verträge für internationale Logistikdienstleister eröffnet. Da sich die Netzwerke geografisch ausweiten, orientiert sich der Markt für Kraftstofftanker-Dienstleistungen hin zu kleineren, häufigeren Lieferungen, die von Fahrzeugen mit 20.000 Litern und weniger ausgeführt werden, die enge Gassen und unbefestigte Straßen bewältigen können.

Wachstum der gewerblichen Fahrzeugfrachtennachfrage

Das US-amerikanische Frachtaufkommen stieg im Jahr 2025 gegenüber dem Vorjahr um 3,8 % auf 12,6 Milliarden Tonnen, was die Dieselnachfrage in Fuhrparkdepots und Verteilzentren auf hohem Niveau hält.[2]Büro für Transportstatistik, "Freight Transportation Services Index 2026", bts.dot.gov China produzierte im gleichen Jahr 4,2 Millionen Nutzfahrzeuge, darunter 1,8 Millionen Schwerlast-Lkw, was den Status des Asien-Pazifik-Raums als größten Dieselverbraucher festigt. Der 2,4-prozentige Anstieg des Straßengütervolumens in Europa war hauptsächlich auf die Abwicklung des E-Commerce zurückzuführen, was Fuhrparkbetreiber dazu veranlasste, die Kraftstofflogistik an Spezialisten auszulagern, die konsolidierte Rechnungsstellung und telematikgestützte Planung anbieten. Telematiksuiten liefern Echtzeit-Bestandslesungen, reduzieren den Verwaltungsaufwand und steigern die Kundenbindung. Insgesamt verleihen diese Faktoren dem Markt für Kraftstofftanker-Dienstleistungen einen kontinuierlichen Auftrieb, auch wenn alternative Antriebsarten allmählich an Bedeutung gewinnen.

Verstärktes Outsourcing von Sicherheit und Compliance an Spezialisten

Die US-amerikanische Behörde für Pipeline- und Gefahrgutsicherheit (Pipeline and Hazardous Materials Safety Administration) verzeichnete im Jahr 2025 1.240 Vorfälle mit Kraftstofftankern, was zu einer strengeren Durchsetzung der Vorschriften gemäß 49 CFR Teil 177 führte. Einzelhandelsketten und Fuhrparkbetreiber lagern nun an Logistikpartner aus, die nach ISO 9001 und ISO 45001 zertifiziert sind, und verlagern die Haftung für Schulungen und Wartung. Die ADR-Aktualisierung in Europa im Januar 2025 schrieb Druckentlastungseinrichtungen und Absperrvorrichtungen vor, die die Investitionskosten für Einzelbetreiber erhöhen und diese zur Konsolidierung drängen.[3]Wirtschaftskommission der Vereinten Nationen für Europa, "ADR 2025 Änderungen", unece.org Versicherer bieten Prämienrabatte von 10–15 % für Fuhrparks, die Kollisionsvermeidungssysteme einsetzen, was die Technologieakzeptanz weiter fördert. Multinationale Unternehmen, die in China und Indien tätig sind, fordern zunehmend die ISO-28000-Validierung und bevorzugen etablierte Anbieter mit dokumentierten Sicherheitsprotokollen.

Nachfrage nach mobilem Vor-Ort-Betanken an abgelegenen Standorten

BHPs Pilbara-Minen verbrauchten im Jahr 2025 450 Millionen Liter Diesel, wovon 35 % über mobile Tanker bezogen wurden, die Genehmigungshürden für Lagertanks umgingen. Ørsted's Offshore-Windprojekte verfolgten ähnliche Strategien, indem Schiffe auf See betankt und überfüllte Häfen umgangen wurden. Brasiliens Cerrado-Farmen und Argentiniens Pampas nutzen ebenfalls mobile Dienste während der Pflanz- und Erntezeit, wenn pünktliche Diesellieferungen die Ernteerträge sichern. Die US-amerikanische Verteidigungslogistikbehörde (Defense Logistics Agency) vergab mobile Verträge im Wert von USD 1,2 Milliarden und unterstreicht damit die militärische Abhängigkeit von der Just-in-Time-Versorgung. Solche Verträge sichern robuste Margen und stärken das langfristige Wachstumsprofil des Marktes für Kraftstofftanker-Dienstleistungen.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchdringung von Null-Emissions-Lkw | -0.8% | Nordamerika & Europa, Küsten-China | Mittelfristig (2–4 Jahre) |

| Ölpreisvolatilität | -0.5% | Global, akut in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Strengere Dieselemissionsvorschriften | -0.6% | Europa, Nordamerika, China | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel und hohe Versicherungsprämien | -0.7% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Durchdringung von Null-Emissions-Lkw

Die Verkaufszahlen für batterieelektrische Lkw erreichten in den USA im Jahr 2025 14.200 Einheiten, was 4,6 % der Klasse-8-Verkäufe entspricht, und Kalifornien schreibt bis 2032 einen Anteil von 40 % Null-Emissions-Lkw-Verkäufen vor. Europa setzt nun eine CO₂-Reduzierung von 45 % für schwere Nutzfahrzeuge bis 2030 durch, während China im Jahr 2025 89.000 Neuzulassungen von Nutzfahrzeugen mit neuer Energie verzeichnete. Obwohl Langstrecken-Diesel dominant bleibt, erodiert die wachsende städtische Elektrifizierung die Nachfrage nach konventionellen Tankerlieferungen entlang dicht befahrener Korridore. Teslas Semi und Volvos FM Electric-Plattformen erreichen Reichweiten von über 800 km, was die Betankungsereignisse in regionalen Logistikanwendungen reduziert. Mit dem Ausbau der Ladeinfrastruktur muss sich der Markt für Kraftstofftanker-Dienstleistungen in LNG, Wasserstoff und erneuerbaren Diesel diversifizieren, um dem Rückgang bei Diesel zu begegnen.

Fahrermangel und steigende Versicherungsprämien

Die USA verzeichneten im Jahr 2025 ein Defizit von 78.000 Fahrern, das bis 2031 auf 160.000 Vakanzen ansteigen könnte, wobei hazmat-zertifizierte Tankerfahrer besonders rar sind.[4]Amerikanische Lkw-Vereinigungen, "Fahrerengpass-Bericht 2026", trucking.org Die gewerbliche Kraftfahrzeugversicherung für Tankfuhrparks stieg im Jahr 2025 um 18–22 % aufgrund kostspieliger Großurteile, was kleinere Betreiber unter Druck setzt. Europa verzeichnet ein Defizit von 500.000 Fahrern, was Fuhrparks dazu zwingt, Löhne und Antrittsprämien zu erhöhen. Australiens vorgeschlagene Regelungen zur Verantwortungskette verteilen die Haftung auf Verlader, erhöhen die Compliance-Kosten und begünstigen vertikal integrierte Logistikdienstleister. Die Konsolidierung beschleunigt sich, da kleinere Unternehmen an größere Wettbewerber verkaufen, die in der Lage sind, steigende Prämien zu absorbieren und in die Bindung von Fahrern zu investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Mobiles Betanken überholt den traditionellen Transport

Der Straßentankertransport erzielte im Jahr 2025 52,8 % des Umsatzes des Marktes für Kraftstofftanker-Dienstleistungen, wächst jedoch nur moderat, da Pipelinenetzwerke in entwickelten Volkswirtschaften reifen. Das mobile Vor-Ort-Betanken, das mit einem CAGR von 7,9 % wächst, profitiert von Kunden aus Bergbau, Baugewerbe und Landwirtschaft, die Betriebszeit gegenüber statischer Lagerinfrastruktur priorisieren. Einsätze zur Notfallkraftstoffversorgung während der Atlantik-Hurrikansaison 2025 übertrafen 120 Millionen Liter und unterstrichen die Nachfrage nach Schnellreaktions-Fuhrparks. Langfristige Kraftstoffversorgungsverträge der US-amerikanischen Verteidigungslogistikbehörde sorgen für vorhersehbare Cashflows, die Beteiligungskapital anziehen, und demonstrieren, dass Dienstleistungsdiversifizierung die Resilienz im Markt für Kraftstofftanker-Dienstleistungen untermauert.

Die Adoptionskurve des mobilen Betankens wird zusätzlich durch ISO-9001- und ISO-45001-Zertifizierungen gestützt, die die Einkaufsteams von Unternehmen überzeugen. Spezialisierte Pickup-Truck-basierte Tanker erreichen enge Baustellen, auf denen konventionelle Sattelzüge nicht manövrieren können. Telematikausgestattete Straßentanker-Betreiber steigern währenddessen die Anlagenauslastung und senken Versicherungsprämien, obwohl ihr Wachstum an ausgereifte städtische Verteilungsnetze gebunden bleibt. Infolgedessen begünstigt die Neuausrichtung des Servicemix agile Betreiber, die Kapazitäten zwischen der Langstreckendepotversorgung und dem mobilen Letztmeilenbetanken vor Ort umschalten können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Materialtyp: Verbundstofftanks gewinnen an Bedeutung

Kohlenstoffstahl behielt im Jahr 2025 einen Anteil von 60,1 % am Markt für Kraftstofftanker-Dienstleistungen, was auf niedrige Anschaffungskosten und weit verbreitetes Reparaturwissen zurückzuführen ist. Edelstahl hält eine 18-prozentige Nische bei Luftfahrt- und pharmazeutisch reinen Kraftstoffen, die Reinheitsanforderungen stellen. Der 12-prozentige Anteil von Aluminiumlegierungen spiegelt Gewichtsvorteile in der europäischen Chemikalilogistik trotz Spannungskorrosionsgrenzen wider. Verbundstofftanks, die bis 2031 voraussichtlich mit einem CAGR von 9,2 % wachsen werden, sichern sich Aufträge von Fuhrparks, die Ethanolmischungen über E15 handhaben, angetrieben durch ihre Korrosionsbeständigkeit und Gewichtsreduzierungen von 30–40 %.

Die Aktualisierung von 49 CFR Teil 178 im Jahr 2025 führte strengere Crashtauglichkeitsschwellenwerte ein, die Verbundstoffhüllen mit dünneren Wänden erfüllen können, wodurch das Leergewicht reduziert und gleichzeitig Sicherheitsvorschriften eingehalten werden. Das europäische ADR akzeptiert nun Verbundwerkstoffe nach strengen Falltests und Brandschutzprüfungen, was neues adressierbares Volumen erschließt. Adoptionshindernisse bestehen weiterhin – höhere Anschaffungskosten und knappe Reparatureinrichtungen – doch die Vorteile bei den Gesamtbetriebskosten verkürzen die Amortisationszeiten und lenken die Beschaffung im Markt für Kraftstofftanker-Dienstleistungen zunehmend auf fortschrittliche Materialien.

Nach Kapazität: Urbanisierung begünstigt kleinere Tanker

Das Segment 20.000–30.000 Liter kontrollierte 35,5 % des Umsatzes im Jahr 2025 und entspricht dem Durchsatz städtischer Einzelhandelstankstellen, bei denen Achslastgrenzen und Wendekreise größere Fahrzeuge einschränken. Die Klasse bis zu 20.000 Liter wird bis 2031 mit einem CAGR von 7,1 % wachsen, angetrieben durch mobile Betankungs-Lieferwagen, die Baustellen und Landwirtschaftsbetriebe ohne feste Infrastruktur bedienen. Fahrzeuge mit mehr als 40.000 Litern machen lediglich 12 % der Einsätze aus und sind größtenteils auf Fernstraßenkorridore in Nordamerika und Australien beschränkt, wo höhere zulässige Gesamtgewichte gelten.

Chinas Tier-1-Städte verzeichnen im Durchschnitt eine Tankstelle pro 8.000 Einwohnern, was eine Rotation hin zu hochfrequenten, kleinvolumigen Lieferungen durch kompakte Tanker antreibt. Die Umweltzonen der Europäischen Union schränken den Zugang für ältere, hochkapazitative Dieselfahrzeuge ein und beschleunigen die Fuhrparkserneuerung mit Euro-VI-E-konformen Mittelklassefahrzeugen. Mehrkompartiment-Designs im Segment 30.000–40.000 Liter ermöglichen es Speditionen, Benzin, Diesel und Ethanol auf einer einzigen Route zu liefern, was die Auslastung steigert und Leerfahrten reduziert. Bis 2031 festigt die Verschiebung hin zu kleineren Fahrzeugen einen strukturellen Wandel im Gerätesortiment des Marktes für Kraftstofftanker-Dienstleistungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kraftstofftyp: Biokraftstoffe verzeichnen das stärkste Wachstum

Diesel erzielte im Jahr 2025 39,9 % des Umsatzes, verzeichnet jedoch einen schrittweisen Marktanteilsverlust, da Null-Emissions-Fuhrparks Fuß fassen. Benzin sicherte sich 28 % und wächst moderat, was den Rückgang bei Pkw-Verkäufen in reifen Märkten widerspiegelt. Der 12-prozentige Anteil von LNG/CNG spiegelt staatliche Anreize und ein reichliches Gasangebot in China, den USA und am Golf wider. Luftfahrtkraftstoffe sicherten sich 11 % inmitten einer Erholung des Flugverkehrs nach der Pandemie und bieten stabile, margenstarke Direktbetankungsverträge. Die Kategorie Sonstige (einschließlich Biokraftstoffe, Ethanol, erneuerbarer Diesel und Wasserstoff) wird einen CAGR von 9,7 % verzeichnen – das stärkste Wachstum im Markt für Kraftstofftanker-Dienstleistungen –, angetrieben durch Vorschriften wie das US-amerikanische RFS-Kontingent von 85,83 Milliarden Litern und Europas RED-II-Ziele.

Nestes Raffinerie in Singapur exportierte im Jahr 2025 5,68 Milliarden Liter erneuerbaren Diesel in die US-amerikanischen Westküstenmärkte und katalysierte so die spezialisierte Tankernachfrage für die Compliance mit Kaliforniens Low-Carbon-Fuel-Standard. Singapurs LNG-Bunkerung erreichte 6,8 Millionen Tonnen und validiert damit Tankerinvestitionen in kryogene Kraftstoffversorgungsketten. Air Liquide setzte in Frankreich und Deutschland 12 Wasserstofftanker ein, ein früher Indikator für künftige Diversifizierung.

Nach Endverbraucherbranche: Schiffsbunkerung auf dem Vormarsch

Einzelhandelskraftstoffstationen hielten im Jahr 2025 34,7 % des Umsatzes, doch das Wachstum verlangsamt sich außerhalb des Asien-Pazifik-Raums, da die Stationsanzahl stagniert. Gewerbliche Fuhrparkbetreiber halten 22 % und konsolidieren die Beschaffung über telematikintegrierte Plattformen, die Spediteure mit gebündelter Rechnungsstellung bevorzugen. Bergbau und Baugewerbe halten 14 % und nutzen mobiles Betanken, um Umweltgenehmigungen für Vor-Ort-Tanks zu umgehen. Der 9-prozentige Anteil der Landwirtschaft ist saisonabhängig und erfordert flexible Kapazitätsplanung von Speditionen. Die Luftfahrt trägt 8 % durch Direktbetankungsverträge bei, angeführt von einem Auftrag im Wert von USD 320 Millionen über fünf Jahre an 14 indischen Flughäfen an World Fuel Services. Die Schiffsbunkerung, heute nur 7 %, wird mit einem CAGR von 8,3 % voranschreiten, getrieben durch IMO-Schwefelgrenzen und die wachsende LNG-Akzeptanz in Häfen wie Singapur, Rotterdam und Fudschaira.

Stromerzeugung, Versorgungsunternehmen und Verteidigung machen gemeinsam den Rest aus, wobei Diesel-Generatoren-Backup und Militärlogistik eine konsistente Basisnachfrage aufrechterhalten. Insgesamt puffert die Endverbraucherdiversifizierung Zyklizität ab und stärkt die Volumenresilienz im Markt für Kraftstofftanker-Dienstleistungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum verankerte im Jahr 2025 33,6 % des globalen Umsatzes und wird mit einem CAGR von 6,4 % wachsen, gestützt durch Chinas Erweiterung um 3.200 Stationen und Indiens Marsch auf 100.000 Standorte bis 2028. Der ASEAN-Ausbau, angeführt durch Pertaminas 1.400 neue indonesische Stationen, erfordert küstenstraßenbasierte Relaislogistik, die regionale Spezialisten begünstigt. Südkorea setzt 45.000 LNG-Lkw ein, die auf kryogene Tanker angewiesen sind, während Australiens Pilbara-Minen auf mobiles Betanken für 450 Millionen Liter jährlichen Dieselverbrauch angewiesen sind.

Nordamerika und Europa hielten gemeinsam im Jahr 2025 42 %, schreiten jedoch langsamer voran, da Einzelhandelsnetzwerke reifen und Null-Emissions-Lkw Dieselvolumen erodieren. Das US-amerikanische Frachtaufkommen erreichte 12,6 Milliarden Tonnen und festigt die Nachfrage nach Depot-Betankung, doch Versicherungsanstiege und Fahrermangel beschleunigen die Konsolidierung. Die ADR-Aktualisierung 2025 in Europa erhöht Compliance-Kosten um bis zu 12 % und beschleunigt Fuhrparkerneuerungen und Fusionen, wie die Genehmigung eines regionalen Zusammenschlusses durch die britische Wettbewerbs- und Marktbehörde (Competition and Markets Authority) belegt. Kanadas nördliche Minen und Mexikos post-reformierter Einzelhandelssektor bieten Aufwärtspotenzial trotz der weitgehenden regionalen Reife.

Der Nahe Osten und Afrika erfassten im Jahr 2025 15 %, wobei Saudi-Arabiens liberalisierter Kraftstoffeinzelhandel 800 neue Stationen hinzufügte und ADNOC Distribution bis 2028 1.000 Standorte anstrebt. Südafrika führte Diesel mit 10 ppm ein, was Tankeraufrüstungen und Reinigungsverfahren erforderlich macht. Südamerika trug 10 % bei, angetrieben durch Brasiliens 35-Milliarden-Liter-Ethanolbewegung und Argentiniens 1,8-Millionen-Tonnen-Biodieselexporte. In all diesen Regionen stellen heterogene Regulierungsrahmen und unterschiedliche Infrastrukturreife sicher, dass lokalisierte Strategien weiterhin zentral für den Erfolg im Markt für Kraftstofftanker-Dienstleistungen sind.

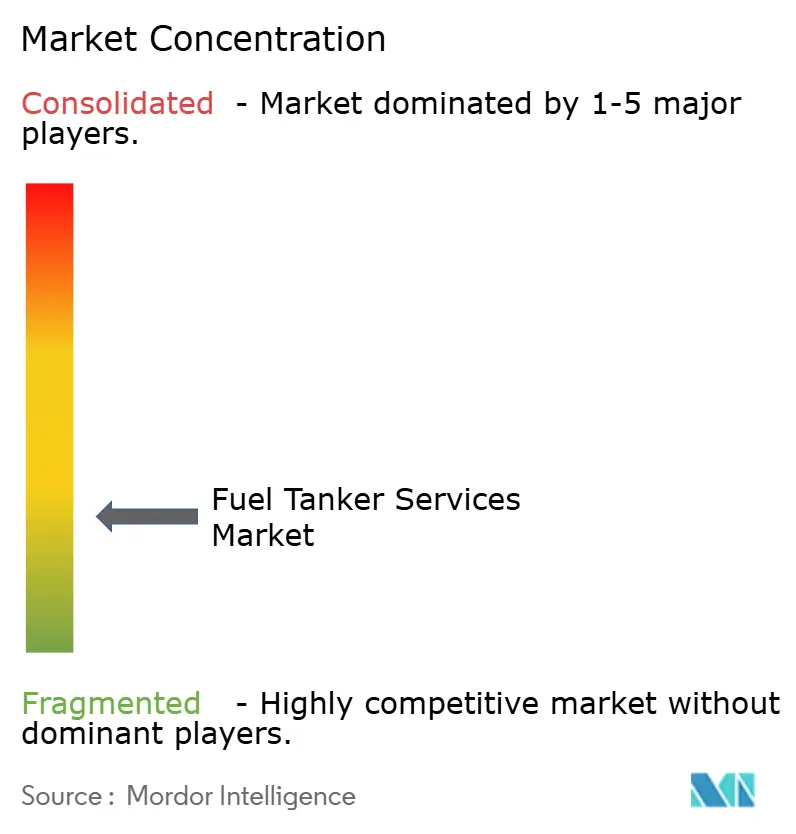

Wettbewerbslandschaft

Die fünf größten Anbieter – Kenan Advantage Group, Hoyer Group, World Fuel Services, Shell Trading & Shipping und BP Global Tanker Logistics – kontrollierten im Jahr 2025 rund 28 % des Umsatzes und lassen damit genügend Raum für regionale Herausforderer. Technologie ist die neue Wettbewerbsgrenze: World Fuel Services setzte ein Blockchain-Ledger ein, um Verwahrtransparenz zu gewährleisten und langfristige Luftfahrt- und Marineverträge zu gewinnen. Hoyer Group integrierte KI-basierte vorausschauende Wartung in einen europäischen Fuhrpark mit 2.800 Fahrzeugen und strebt eine Ausfallzeitreduzierung von 15 % an.

Private-Equity-Fonds beschleunigen die Konsolidierung, exemplarisch durch den Erwerb eines Texas-Spediteurs mit 120 Fahrzeugen im Jahr 2025, der über Telematik und regionale Ergänzungen skalieren soll. Tanker-OEMs, Unternehmen für fortschrittliche Materialien und digitale Frachtmakler kooperieren mit Fuhrparkbetreibern, um gemeinsam Verbundstoffhüllen, Telematics-Dashboards und kapazitätsabgleichende Plattformen zu entwickeln. TotalEnergies' LNG-Bunkerungsdebüt in Marseille, gestützt durch einen bestehenden Raffinerie-Logistik-Fußabdruck, unterstreicht, wie integrierte Ölkonzerne Anlagensynergien nutzen, um Nischensegmente zu disrumpieren.

Die Inflation der Versicherungskosten und der Fahrermangel beschleunigen den Ausstieg kleinteiliger Unternehmen und verringern die Wettbewerbsfragmentierung. Dennoch bieten heterogene Vorschriften und lokalisierte Nachfrage – wie Notfallversorgung in Hurrikangebieten, Ethanol-Transport in Brasilien und kryogener Wasserstoff in Nordeuropa – weiterhin fruchtbaren Boden für Spezialisten und gewährleisten, dass der Markt für Kraftstofftanker-Dienstleistungen eine niedrige Konzentration aufweist.

Marktführer der Kraftstofftanker-Dienstleistungsbranche

Kenan Advantage Group Inc.

Hoyer Group GmbH

Imperial Logistics – Tanker Services

CLH Group

Certas Energy UK Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die indische Regierung hat den Erwerb von sechs Luftbetankungsflugzeugen für die indische Luftwaffe (Indian Air Force, IAF) genehmigt. Das Programm umfasst die Umrüstung gebrauchter Boeing-767-Flugzeugzellen in Mehrzweck-Tanker-Transportflugzeuge, die die alternde IL-78-Flotte der IAF ersetzen sollen. Israel Aerospace Industries (IAI) wird in Zusammenarbeit mit Hindustan Aeronautics Limited (HAL) die Umbauarbeiten beaufsichtigen.

- Dezember 2025: AVG Logistics Limited und Baidyanath LNG Private Limited haben ein Memorandum of Understanding (MoU) unterzeichnet, um die Nutzung von Flüssigerdgas (LNG) im Transportwesen zu fördern.

- November 2025: Front End Limited Company hat in Zusammenarbeit mit dem US-amerikanischen Unternehmen Booster Fuels ein Memorandum of Understanding (MoU) unterzeichnet, um mobile Kraftstofflieferdienste in Saudi-Arabien einzuführen. Die Initiative beginnt mit einem Pilotprogramm in Dammam.

- Februar 2025: OilMaxx, ein Anbieter von Kraftstofflösungen, hat einen hochmodernen mobilen Kraftstofflieferdienst für kleine Mengen vorgestellt. OilMaxx Express konzentriert sich auf die Lieferung kleiner Mengen HVO-Weißkraftstoff und DERV und ist darauf ausgerichtet, den reibungslosen Betrieb von Unternehmen rund um die Uhr sicherzustellen.

Globaler Berichtsumfang des Marktes für Kraftstofftanker-Dienstleistungen

Kraftstofftanker sind spezialisierte Fahrzeuge, die für den Transport großer Kraftstoffmengen wie Benzin, Diesel oder Luftfahrtkraftstoff konzipiert sind. Diese Tanker sind ein entscheidender Bestandteil der Lieferkette der Energiebranche und stellen sicher, dass Kraftstoff effizient und sicher von Raffinerien zu Verteilzentren, gewerblichen Einrichtungen und Einzelhandelsstandorten transportiert wird.

Der globale Markt für Kraftstofftanker-Dienstleistungen wird nach Serviceart, Materialtyp, Kapazität, Kraftstofftyp, Endverbraucherbranche und Geografie segmentiert. Nach Serviceart wird der Markt in Straßentankertransport, mobiles Vor-Ort-Betanken, Notfallkraftstoffversorgung und Kraftstoffversorgungs- und Logistikverträge segmentiert. Nach Materialtyp wird der Markt in Kohlenstoffstahl, Edelstahl, Aluminiumlegierung und Verbundstofftanks segmentiert. Nach Kapazität wird der Markt in bis zu 20.000 L, 20.000 bis 30.000 L, 30.000 bis 40.000 L und über 40.000 L segmentiert. Nach Kraftstofftyp wird der Markt in Benzin, Diesel, LNG/CNG, Luftfahrtkraftstoff und Sonstige segmentiert. Nach Endverbraucherbranche wird der Markt in Einzelhandelskraftstoffstationen, gewerbliche Fuhrparkbetreiber, Bergbau und Baugewerbe, Landwirtschaft, Luftfahrt und Flughäfen, Schiffsbunkerung, Stromerzeugung und Versorgungsunternehmen sowie Verteidigung segmentiert. Der Bericht umfasst auch die Marktgröße und -prognosen für den Markt für Kraftstofftanker-Dienstleistungen in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößen und -prognosen auf dem Umsatz (USD).

| Straßentankertransport |

| Mobiles Vor-Ort-Betanken |

| Notfallkraftstoffversorgung |

| Kraftstoffversorgungs- und Logistikverträge |

| Kohlenstoffstahl |

| Edelstahl |

| Aluminiumlegierung |

| Verbundstofftank |

| Bis zu 20.000 L |

| 20.000 bis 30.000 L |

| 30.000 bis 40.000 L |

| Über 40.000 L |

| Benzin |

| Diesel |

| LNG/CNG |

| Luftfahrtkraftstoff |

| Sonstige (Biokraftstoffe, Ethanol usw.) |

| Einzelhandelskraftstoffstationen |

| Gewerbliche Fuhrparkbetreiber |

| Bergbau und Baugewerbe |

| Landwirtschaft |

| Luftfahrt und Flughäfen |

| Schiffsbunkerung |

| Stromerzeugung und Versorgungsunternehmen |

| Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Serviceart | Straßentankertransport | |

| Mobiles Vor-Ort-Betanken | ||

| Notfallkraftstoffversorgung | ||

| Kraftstoffversorgungs- und Logistikverträge | ||

| Nach Materialtyp | Kohlenstoffstahl | |

| Edelstahl | ||

| Aluminiumlegierung | ||

| Verbundstofftank | ||

| Nach Kapazität | Bis zu 20.000 L | |

| 20.000 bis 30.000 L | ||

| 30.000 bis 40.000 L | ||

| Über 40.000 L | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| LNG/CNG | ||

| Luftfahrtkraftstoff | ||

| Sonstige (Biokraftstoffe, Ethanol usw.) | ||

| Nach Endverbraucherbranche | Einzelhandelskraftstoffstationen | |

| Gewerbliche Fuhrparkbetreiber | ||

| Bergbau und Baugewerbe | ||

| Landwirtschaft | ||

| Luftfahrt und Flughäfen | ||

| Schiffsbunkerung | ||

| Stromerzeugung und Versorgungsunternehmen | ||

| Verteidigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Kraftstofftanker-Dienstleistungen bis 2031 wachsen?

Der Markt wird voraussichtlich mit einem CAGR von 4,71 % wachsen und von USD 6,28 Milliarden im Jahr 2026 auf USD 7,90 Milliarden bis 2031 steigen.

Welche Serviceart wächst am schnellsten?

Das mobile Vor-Ort-Betanken wird voraussichtlich einen CAGR von 7,9 % verzeichnen, da Bergbauunternehmen, Bauunternehmen und Landwirte Just-in-Time-Lieferungen bevorzugen.

Warum ziehen Verbundstofftanks Investitionen an?

Sie reduzieren das Leergewicht um bis zu 40 %, steigern die Nutzlast und sind korrosionsbeständig gegenüber Ethanol, was Fuhrparks dabei hilft, strengere Crashtauglichkeitsvorschriften zu erfüllen.

Welche Region bietet das stärkste kurzfristige Aufwärtspotenzial?

Der Asien-Pazifik-Raum, angeführt von China und Indien, wird mit einem CAGR von 6,4 % prognostiziert, bedingt durch den schnellen Ausbau von Kraftstoffstationen und das Wachstum bei Nutzfahrzeugen.

Was treibt die Nachfrage nach Schiffsbunkerung an?

IMO-Schwefelgrenzen und die LNG-Akzeptanz in wichtigen Häfen steigern das Schiffsbunkerungsvolumen und ergeben einen CAGR-Ausblick von 8,3 %.

Wie gehen Fuhrparks mit dem Fahrermangel um?

Spediteure erhöhen Löhne, setzen fortschrittliche Fahrerassistenzsysteme ein und integrieren Telematik, um Sicherheit und Mitarbeiterbindung angesichts eines US-amerikanischen Defizits von 78.000 Fahrern zu verbessern.

Seite zuletzt aktualisiert am: