Indien Erdgasmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

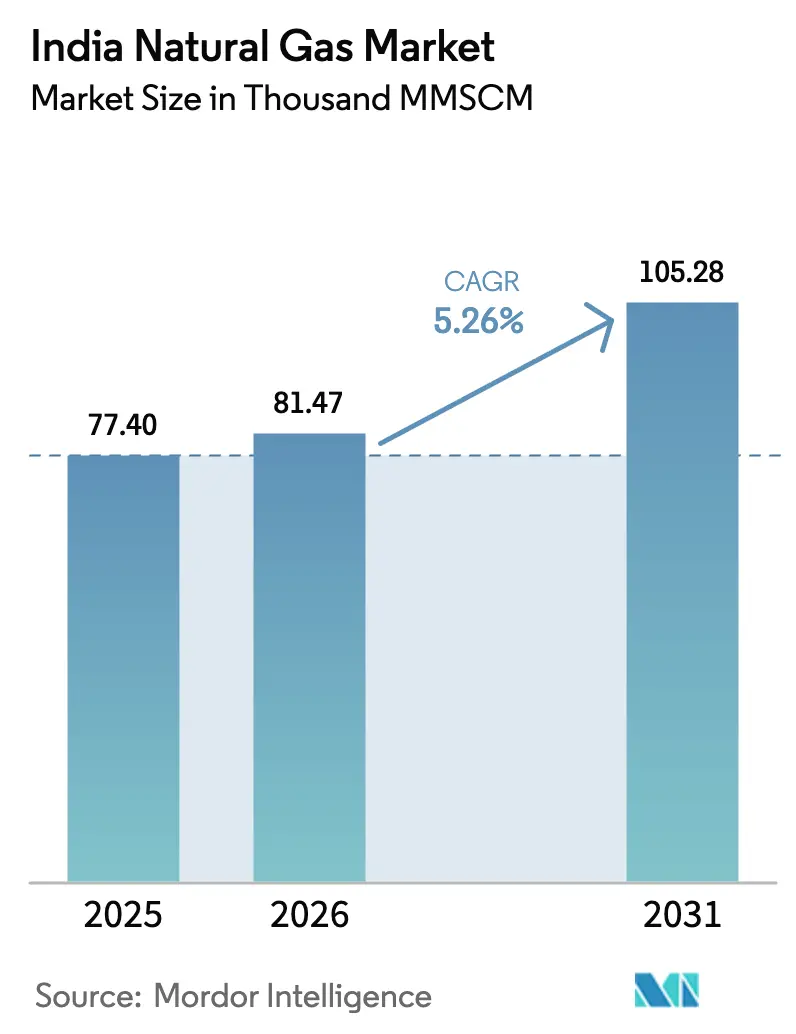

| Marktgröße im Basisjahr (2025) | 77.40 Tausend MMSCM |

| Marktvolumen (2026) | 81.47 Tausend MMSCM |

| Marktvolumen (2031) | 105.28 Tausend MMSCM |

| Wachstumsrate (2026 - 2031) | 5.26% CAGR |

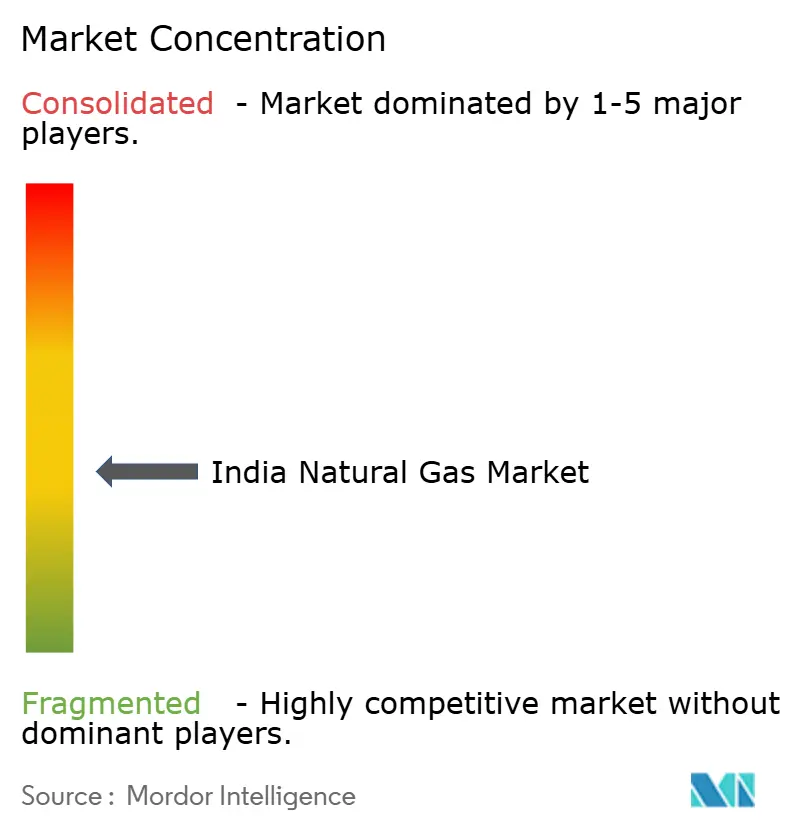

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Erdgasmarkt Analyse von Mordor Intelligence

Die Größe des Indien Erdgasmarktes wurde im Jahr 2025 auf 77,40 Tausend MMSCM bewertet und soll von 81,47 Tausend MMSCM im Jahr 2026 auf 105,28 Tausend MMSCM bis 2031 wachsen, bei einer CAGR von 5,26 % während des Prognosezeitraums (2026–2031).

Die Regierungspläne, den Anteil des Brennstoffs am primären Energiemix bis 2030 von 6,7 % auf 15 % zu erhöhen, stützen diese Aussichten, unterstützt durch 67 Milliarden USD in Fernleitungen, LNG-Importterminals und Stadtgasprojekte in den nächsten sechs Jahren [1]Indian Brand Equity Foundation, "Oil & Gas Industry Report," ibef.org. Die Einführung einheitlicher Tarife bei INR 80,97/MMBTU, beschleunigte Stadtgas-Rollouts in 307 geografischen Gebieten und erweiterte Bio-CNG-Beimischungsvorschriften verleihen institutionellen Schwung. Die LNG-Importkapazität, die sich bis 2026 nahezu verdoppelt, ein Pipelineausbau an der Ostküste sowie industrielle Dekarbonisierungsanreize für Stahl, Raffination und Petrochemie weiten die Nachfrage weiter aus. Erhöhte Anfälligkeit gegenüber globalen LNG-Preisen, rückläufige Produktion aus älteren Inlandsfeldern und Verzögerungen bei der Flächenverfügbarkeit in Waldkorridoren bremsen das kurzfristige Wachstum und veranlassen Branchenakteure, Rohstoffquellen zu diversifizieren, LNG-Verträge auf Hub-basierte Indizes umzustrukturieren und in Speicherung als Defensivstrategien zu investieren.

Wichtigste Erkenntnisse des Berichts

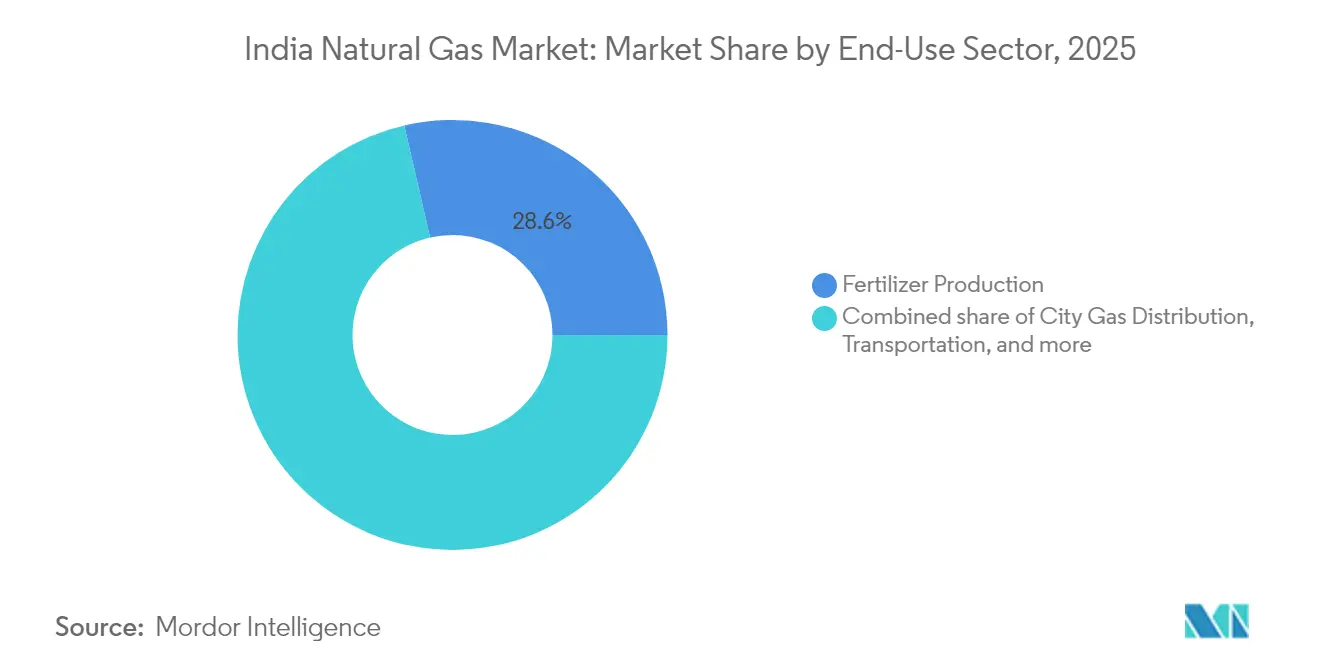

- Nach Endverbrauchssektor behielt die Düngemittelproduktion im Jahr 2025 einen Anteil von 28,60 % am Indien Erdgasmarkt, während der Transport bis 2031 mit einer CAGR von 6,78 % wachsen soll.

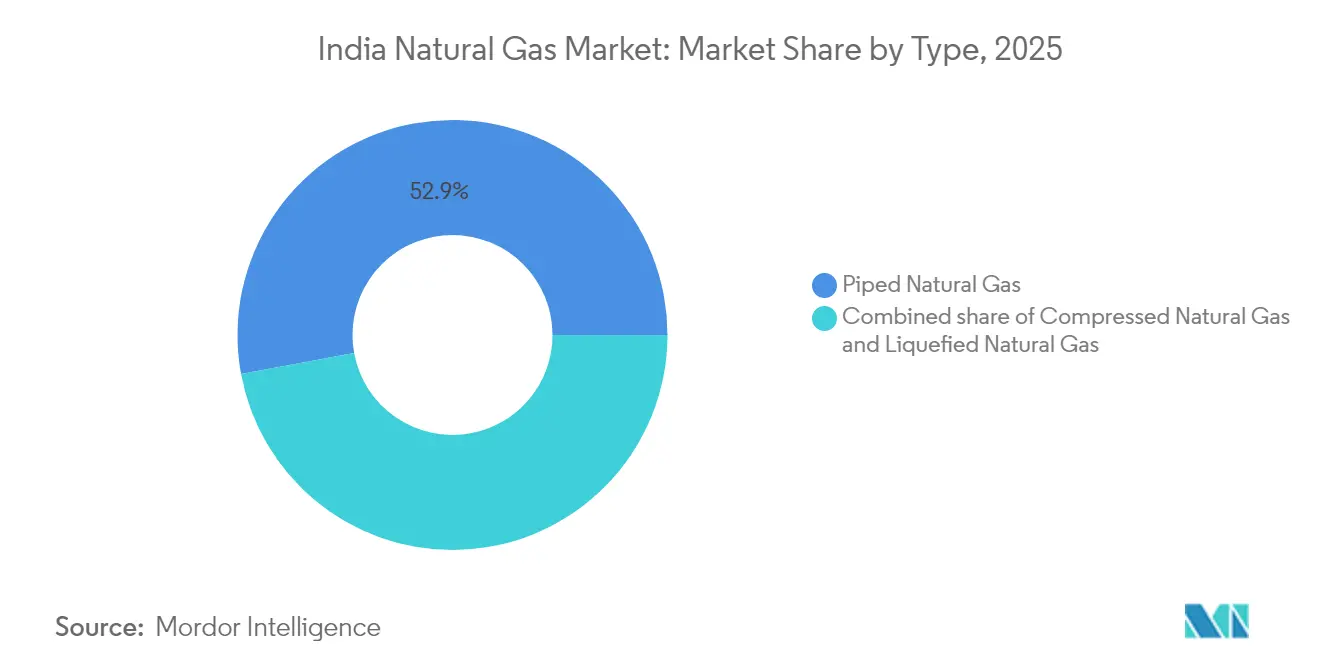

- Nach Typ entfiel auf Compressed Natural Gas (CNG) im Jahr 2025 ein Anteil von 47,10 % am Indien Erdgasmarkt und es wird erwartet, dass dieser bis 2031 mit einer CAGR von 5,83 % expandiert.

- Nach Quelle erfassten LNG-Importe im Jahr 2025 einen Anteil von 48,00 % am Indien Erdgasmarkt und werden über den Prognosezeitraum eine CAGR von 5,86 % verzeichnen.

- Nach Geografie trugen Gujarat und Maharashtra gemeinsam 35,70 % zur Größe des Indien Erdgasmarktes im Jahr 2025 bei, während die östlichen Bundesstaaten bis 2031 die höchste CAGR von 7,95 % verzeichnen dürften.

- Nach Unternehmenskonzentration betrieben GAIL, Petronet LNG, Gujarat Gas, Indraprastha Gas und Adani Total Gas zusammen im Jahr 2024 einen bedeutenden Anteil der Pipeline- und CGD-Anlagen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Erdgasmarkt Trends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Ausbau des Stadtgasverteilungsnetzes in Städten der Tier-2- und Tier-3-Kategorie | +1.2% | Gujarat, Maharashtra, Uttar Pradesh und andere aufstrebende städtische Zentren | Mittelfristig (2–4 Jahre) |

| Umstieg des Düngemittelsektors auf gasbasierte Rohstoffe im Rahmen von Reformen der nährstoffbasierten Subventionen | +0.8% | Wichtige Düngemittelzentren im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Umstrukturierung von LNG-Verträgen zur Verknüpfung der Preise mit dem aufkommenden inländischen Gashub | +0.6% | Küsten-LNG-Terminals und nationale Handelszentren | Langfristig (≥ 4 Jahre) |

| Industrielle Dekarbonisierungsvorschriften für Stahl- und Raffinationscluster | +0.7% | Industriegürtel in Odisha, Jharkhand, Gujarat | Mittelfristig (2–4 Jahre) |

| Interstaatliche Pipeline-Konnektivität über die Politik "Eine Nation, ein Gasnetz" | +0.9% | Östliche und nordöstliche Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Aufkommen von Bio-CNG-Beimischungszielen für CGD-Betreiber | +0.4% | Ländliche Agrarbundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau des Stadtgasverteilungsnetzes in Städten der Tier-2- und Tier-3-Kategorie

Die Rollouts in 307 Gebieten zielen bis 2034 auf 12,6 Crore PNG-Anschlüsse und 18.336 CNG-Stationen ab und treiben den Indien Erdgasmarkt tief in kleinere Städte vor [2]Regierung von Indien, "Genehmigungen zur Stadtgasverteilung," india.gov.in. Gujarat Gas hat INR 1.200 Crore vorgesehen, um 3,3 Lakh neue Haushalte und 200 CNG-Zapfstellen im Geschäftsjahr 2025 anzuschließen – ein Ansatz, der von anderen Vertriebsunternehmen übernommen wird, die über gesättigte Metropolen hinausgehen. Urbanisierungstrends, Prioritäten für sauberere Brennstoffe und standardisierte Tarife verbessern die Projektrentabilität, wenngleich geringe Verbrauchsdichten innovative Lösungen für die letzte Meile und langfristige politische Unterstützung erfordern.

Umstieg des Düngemittelsektors auf gasbasierte Rohstoffe im Rahmen von Reformen der nährstoffbasierten Subventionen

Der Sektor entnahm 2024 31 % der nationalen Nachfrage und bleibt durch direkte staatliche Unterstützung gegenüber LNG-Preisschwankungen abgeschirmt. Reformen leiten APM- und Neubohrungs-Gas an Düngemittelanlagen weiter und incentivieren den Ausstieg aus Naphtha und stärken die Versorgungssicherheit. Ein stabiler Absatz aus diesem preisunelastischen Segment federt den Indien Erdgasmarkt gegen industrielle Brennstoffwechselzyklen ab und sichert gleichzeitig die Infrastrukturauslastung.

Umstrukturierung von LNG-Verträgen zur Verknüpfung der Preise mit dem aufkommenden inländischen Gashub

Die Indische Gasbörse hat lieferungsbasierten Handel in Dahej, Hazira und Odoru eingeführt und ermöglicht so die Entdeckung transparenter Hub-gebundener Preise. GAILs Langzeitverträge mit mehreren Lieferanten und Petronet LNGs 20-jährige Verlängerung mit QatarEnergy veranschaulichen diversifizierte Portfolios, die darauf ausgelegt sind, sich von volatilen ölindexierten Formeln zu entkoppeln. Mit zunehmender Liquidität erlangen Käufer Verhandlungsmacht für flexible Volumina und Preisgestaltungsverhandlungen, die die Erschwinglichkeit für nachgelagerte Abnehmer unterstützen.

Interstaatliche Pipeline-Konnektivität über die Politik "Eine Nation, ein Gasnetz"

Die Betriebslänge stieg von 15.340 km im Jahr 2014 auf 24.945 km bis September 2024, wobei 10.805 km im Bau sind, um ein landesweites Netz zu vervollständigen, das die Lieferpreise unabhängig von der Entfernung angleicht [4]Ministerium für Erdöl und Erdgas, "Monatlicher Gasproduktions- und Pipeline-Status," mopng.gov.in. Verbesserte Konnektivität erschließt latente Nachfrage in den unterversorgten östlichen und nordöstlichen Regionen, fördert neue Stadtgaskonzessionen und gewährleistet eine ausgewogene Kapazitätsauslastung zwischen LNG-Terminals und Inlandsproduktion.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatilität der Spot-LNG-Preise, die industrielle Brennstoffwechsel antreibt | -0.9% | National, mit den stärksten Auswirkungen auf küstenindustrielle Zentren | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Genehmigungen für Pipeline-Wegerechte in Waldkorridoren | -0.6% | Östliche und nordöstliche Bundesstaaten, Stammesgebiete | Mittelfristig (2–4 Jahre) |

| Preisformel-Obergrenzen, die die Wirtschaftlichkeit von Upstream-Investitionen einschränken | -0.5% | National, mit primären Auswirkungen auf Inlandsproduktionsregionen | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch rapid sinkende nivellierte Kosten von Solar-plus-Speicher | -0.4% | National, mit maximalen Auswirkungen in Bundesstaaten mit hoher Sonneneinstrahlung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Spot-LNG-Preise, die industrielle Brennstoffwechsel antreibt

Spot-LNG schwankte von 2 USD/MMBTU Anfang 2020 bis 30 USD/MMBTU Ende 2021, was preissensible Nutzer dazu veranlasste, auf Heizöl oder Kohle zurückzugreifen, wenn die Landekosten die Wirtschaftlichkeitsschwellen überschreiten. Die Abhängigkeit von Spot-Frachten für rund 25 % der Versorgung setzt den Indien Erdgasmarkt exogenen Schocks aus, insbesondere in nicht subventionierten Industrien und Spitzenlastkraftwerken, denen Absicherungsmechanismen fehlen.

Verzögerungen bei Genehmigungen für Pipeline-Wegerechte in Waldkorridoren

Komplexe Umweltgenehmigungen verlängern wichtige Projekte wie die Jagdishpur-Haldia-Bokaro-Dhamra-Leitung um 12–18 Monate. Kostenüberschreitungen dämpfen den Investorenappetit und verzögern die Gasversorgung in den östlichen Kernregionen, wo die Kohlendominanz anhält, und begrenzen dadurch den kurzfristigen Durchsatz neuer LNG-Kapazitäten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: CNG-Beschleunigung übertrifft die PNG-Akzeptanz

CNG lieferte 47,10 % der Indien Erdgasmarktgröße im Jahr 2025 und wird für eine CAGR von 5,83 % prognostiziert, verglichen mit PNGs dominantem Anteil von 52,90 %, aber langsamerer Entwicklung. Rasche Stationsausbauten – 8.067 Zapfstellen waren bis März 2025 in Betrieb – und unterstützende Verkehrspolitiken machen CNG zu einem zugänglichen Dekarbonisierungsinstrument für gewerbliche Fahrzeugflotten. Die Einführung von CNG-Motorrädern durch Bajaj Auto und bevorstehende CNG-Rollerplattformen erweitern das adressierbare Zweirad-Universum. Die PNG-Erweiterung bleibt durch Anschlusskosten, subventionierte LPG-Konkurrenz und geringere ländliche Dichten erschwert, wobei 93 geografische Gebiete ohne einen einzigen Haushaltanschluss bleiben, was CGD-Unternehmen zur Entwicklung von Pay-as-you-go- und Gemeinschaftspipelinelösungen zwingt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Importabhängigkeit steigt trotz inländischer Bemühungen

LNG sicherte sich 2025 einen Anteil von 48,00 % am Indien Erdgasmarkt und ist mit einer CAGR von 5,86 % bis 2031 der größte Einzelbeitrag zum Wachstum. Die geplante Importkapazität steigt von 2,1 Billionen Kubikfuß auf nahezu 4 Billionen Kubikfuß bis 2026, wobei das Dhamra-Terminal an der Ostküste die Transportwege zu östlichen Verbrauchern verkürzt. Inländische Offshore-Gewinne können die Rückgangsraten in älteren Becken kaum ausgleichen, doch HELP-Flächen-Vergaben und das Hatta-Feld von ONGC-IOCL bieten lokale Impulse. Die Lieferantendiversifizierung nimmt zu; Katar lieferte 2024 61 % der Frachten, aber der US-Anteil stieg auf 13,5 %, mit Spielraum für einen Anstieg auf 18 % im Rahmen kürzlich unterzeichneter SPAs.

Nach Endverbrauchssektor: Transport entwickelt sich zum Wachstumsmotor

Die Düngemittelproduktion behielt 2025 durch geschützte Zuteilungen einen Anteil von 28,60 % an der Indien Erdgasmarktgröße, doch der Transport wird mit einer CAGR von 6,78 % dank CNG-Fahrzeugen und LNG-Lkw alle anderen Segmente übertreffen. Die Stadtgasversorgung (Haushalte und Gewerbe) trug 19,10 % bei, und industrielle Prozesswärme in Stahl-, Glas- und Keramikindustrie entwickelt sich zu einer hochwertigen Nachfragenische mit geringerer Elastizität.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Gujarat und Maharashtra machten 2025 35,70 % der Indien Erdgasmarktgröße aus, begünstigt durch die Nähe zu den LNG-Terminals in Dahej und Hazira, ausgereiften CGD-Konzessionen und dichten Industrieclustern. Das Netz in Gujarat versorgt bereits 1,93 Millionen Haushalte über Gujarat Gas und unterstreicht, wie frühe Akzeptanz einen nachhaltigen Absatz fördert. Die Entwicklung an der Ostküste gleicht nun die westliche Dominanz aus. Andhra Pradesh positioniert sich als dualer LNG-und-Bio-CNG-Hub, wobei Reliance Industries 500 Anlagen für komprimiertes Biogas im Wert von INR 65.000 Crore ankündigt, die jährlich 4 Millionen Tonnen produzieren.

Östliche Bundesstaaten – Westbengalen, Odisha, Jharkhand und Bihar – repräsentieren latente Nachfragereservoirs, die durch Pipeline-Defizite behindert werden. Die Fertigstellung des Jagdishpur-Haldia-Bokaro-Dhamra-Korridors und einheitliche Tarife werden die Gaslieferpreise angleichen und Erdgas in diesen kohlereichen Bundesstaaten wettbewerbsfähig gegenüber Kohle machen sowie die Nachfrage in den Bereichen Düngemittel, Stahl und CGD ermöglichen. Bihar strebt bis 2030 5,3 Millionen Haushalt-PNG-Anschlüsse an, vorbehaltlich schnellerer Genehmigungen und des Ausbaus der letzten Meile.

Südliche Bundesstaaten wie Tamil Nadu und Karnataka erleben eine verbesserte LNG-Verfügbarkeit über die Terminals in Ennore und Kochi. Industrielle Automobil-, Textil- und Elektroniksparks bereiten sich auf den Anschluss an Fernleitungsnetze vor, insbesondere da Netzstabilität und Dekarbonisierungseinhaltung in Investitionsentscheidungen an Gewicht gewinnen. Das nordöstliche Gelände erschwert lineare Pipelines, doch Leitungen mit kleinerem Durchmesser und hohem Druck sowie virtueller LNG-Transport per Lkw überbrücken Lücken, bis vollständige Wegerechtsgenehmigungen vorliegen.

Wettbewerbslandschaft

Der Indien Erdgasmarkt ist mäßig fragmentiert. GAIL kontrolliert einen bedeutenden Anteil der Pipeline-Kilometer und unterstreicht damit ein quasi-natürliches Monopol in der Übertragung. Petronet LNG führt die Regasifizierung mit Dahej und Kochi an, doch neue Terminals in Dhamra und Chhara senken die Markteintrittsbarrieren für Wettbewerber. Die Stadtgasverteilung ist stärker umkämpft. Gujarat Gas, Indraprastha Gas und Mahanagar Gas dominieren bestehende Konzessionen, während Adani Total Gas auf tiefe Taschen und geschäftsübergreifende Synergien setzt, um in Greenfield-Gebiete vorzudringen. Die jüngsten APM-Zuteilungskürzungen im Jahr 2024 verringerten das Angebot um bis zu 21 % und zwangen CGD-Unternehmen, höherpreisiges LNG beizumischen, Verbrauchertarife anzupassen und die Bio-CNG-Beschaffung zu beschleunigen.

Strategische Maßnahmen tendieren zur vertikalen Integration und Übergangsenergieträgern. Adani Total Gas sicherte sich 375 Millionen USD für das Netzwachstum; ONGC übernahm das 288-MW-Windportfolio von PTC Energy, was die Absicht signalisiert, Gas mit erneuerbarer Energie und Kohlenstoffabscheide-Pilotprojekten zu koppeln. Digitalisierung – von intelligentem Zählerablesewesen bis hin zu vorausschauender Wartung – entwickelt sich zu einem wettbewerbsdifferenzierenden Faktor, wobei große Vertriebsunternehmen IoT-Sensoren einsetzen, um nicht abgerechnete Gasverluste zu reduzieren und die Verfügbarkeit von CNG-Zapfsäulen zu optimieren.

Regulatorische Entwicklungen beeinflussen auch den Wettbewerb. Das Petroleum and Natural Gas Regulatory Board prüft den Drittpartei-Offennetzzugang zu CNG-Stationen, was das Exklusivitätsprivileg der etablierten Anbieter aufbrechen und Kraftstoffhändlern ermöglichen könnte, Gas unabhängig zu beschaffen. Dies könnte den Preiswettbewerb an der Zapfsäule fördern und die Marktvertiefung beschleunigen, wenn es von transparenten Netztarifen und Versorgungsausgleichsmechanismen begleitet wird.

Führende Unternehmen der Indien Erdgasindustrie

GAIL (India) Limited

Oil & Natural Gas Corporation (ONGC)

Petronet LNG Limited

Indian Oil Corporation Limited

Adani Total Gas Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: GAIL kündigte Pläne an, Minderheitsbeteiligungen an US-amerikanischen LNG-Anlagen zu erwerben, um langfristige Volumina gegen Indiens prognostizierte Nachfrage von 500 MMscm/Tag bis 2030 zu sichern.

- April 2025: Neue Zuteilungsregeln erlauben CGD-Unternehmen, inländische Gaskontingente zwei Quartale im Voraus zu erhalten, was die Versorgungsplanung verbessert.

- März 2025: ONGC Green schloss seinen Kauf von PTC Energy für 106 Millionen USD ab und fügte 288 MW Windkapazität auf dem Weg zu einem 10-GW-Ziel für erneuerbare Energien hinzu.

- Februar 2025: Petronet LNG unterzeichnete eine 20-jährige Verlängerung mit QatarEnergy für eine Versorgung von 7,5 MMTPA bis 2048.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird jeder Kubikmeter Erdgas gezählt, der in Indien gefördert oder als LNG importiert und schließlich über Pipelines, CGD-Netze oder Kaskaden für die Verwendung in den Bereichen Strom, Düngemittel, Verkehr, Haushalte und Industrie geliefert wird, unabhängig von der Vertragslaufzeit oder dem Brennwert.

Ausgenommen sind: in Flaschen abgefülltes Flüssiggas, synthetisches Gas aus Kohle oder Biomasse, Gas, das nur als petrochemischer Rohstoff an den Toren von Raffinerien gehandelt wird, und umgeschlagene Mengen, die nie in inländische Nachfragezentren gelangen.

Überblick über die Segmentierung

- Nach Typ

- Compressed Natural Gas (CNG)

- Piped Natural Gas (PNG)

- Liquefied Natural Gas (LNG)

- Nach Quelle

- Inlandsproduktion – Onshore

- Inlandsproduktion – Offshore

- LNG-Importe

- Nach Endverbrauchssektor

- Düngemittelproduktion

- Stadtgasverteilung

- Transport

- Petrochemischer Rohstoff

- Sonstige [Industriefertigung, Landwirtschaft (Teeplantagen), IC für Pipelinesystem, LPG-Schrumpfung, Schwammeisen/Stahl]

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten befragten städtische Gasversorger, Energiemanager von Düngemittelfabriken, Planer von LNG-Terminals und EPC-Unternehmen für Pipelines in den westlichen, nördlichen und südlichen Clustern, um die Auslastungsraten, die Weitergabe von Spotpreisen und die Zeitpläne für Investitionen zu überprüfen. Diese Gespräche füllten Datenlücken zur nicht gemeldeten Eigenbedarfsnachfrage und bestätigten die Plausibilität der Modellannahmen.

Desk Research

Wir begannen mit staatlichen Energie-Dashboards wie den monatlichen Gasberichten des PPAC, den Tarifanmeldungen des PNGRB und den Fortschrittsberichten des Erdölministeriums, in denen Nachfrage- und Angebotsgleichgewichte verankert sind. Die Handelsströme wurden mit Zollimportdaten und Schiffsmanifesten abgeglichen, die über Volza und Dow Jones Factiva Feeds gesammelt wurden, während die inländischen Produktionstrends auf ONGC- und Oil India-Angaben und DGH-Feldstatusnotizen beruhten. Die Aufteilung des Sektors wurde anhand von Veröffentlichungen des Düngemittelministeriums, CEA-Kraftwerkseinsatzplänen und regelmäßigen IEA-Gasmarktaktualisierungen verfeinert. Die aufgelisteten Quellen veranschaulichen, aber nicht erschöpfen, den breiteren Satz, den wir für den Kontext und die numerische Validierung ausgewertet haben.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Bilanz von Angebot und Nachfrage wurde zunächst anhand von Produktions- und LNG-Importreihen erstellt, die dann anhand historischer Durchdringungsquoten auf die einzelnen Sektoren aufgeteilt wurden. Ausgewählte Bottom-up-Roll-ups, stichprobenartige CGD-Volumina, multipliziert mit der durchschnittlichen Abnahme pro Anschluss und LNG-Terminal-Durchsatzprüfungen, dienen vor der endgültigen Anpassung als Plausibilitätsprüfung. Zu den wichtigsten Einflussfaktoren des Modells gehören die geplanten in Betrieb genommenen Pipelinekilometer, das Wachstum der Gas-Haushaltsanschlüsse in den Städten, die inländische Produktion von KG-DWN-98/2, das LNG-Spot-Vertragsdifferential und die an den Henry Hub gebundenen Preisformeln. Eine multivariate Regression mit dem BIP-Wachstum, der Stahlproduktion und den Neuzugängen in der Fahrzeugflotte bildet den Rahmen für die Prognose, während die Szenarioanalyse die Importabhängigkeit und die Preiselastizität optimiert, um das Risiko einzuschließen. Lücken in den granularen Bottom-up-Daten werden durch Koeffizientenanpassungen geschlossen, die in Expertengesprächen überprüft werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Analystenprüfung, bei der Anomalien im Vergleich zu den IEA-Nachfrageprognosen und CGD-Metering-Snapshots erkannt werden. Die Modelle werden jährlich aktualisiert und zwischenzeitliche Aktualisierungen erfolgen, wenn sich die Kosten für LNG-Anlandungen ändern oder neue Fernleitungen in Betrieb genommen werden.

Warum die Erdgasbasis von Mordor in Indien Zuverlässigkeit verlangt

Die veröffentlichten Schätzungen weichen voneinander ab; Definitionen, Auswahl der Einheiten und Aktualisierungsrhythmus stimmen selten überein.

Wir erkennen diese Spanne von vornherein an und zeigen dann auf, wo Abweichungen entstehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 77,4 tausend MMSCM (2025) | Mordor Intelligence | - |

| 61,28 Milliarden SKM (2024) | Globale Unternehmensberatung A | Ausgeschlossen sind LNG-Spotladungen, die nach April 2024 angelandet werden. |

| 131 Milliarden USD (2024) | Regionale Beratung B | Umrechnung des Volumens zum Festpreis des GJ22, ohne Berücksichtigung der Auswirkungen des Einheitstarifs |

| 16 Milliarden USD (2024) | Fachzeitschrift C | Verfolgt nur die Industrie- und Stromnachfrage, ignoriert CGD und Verkehr |

Der Vergleich zeigt, dass sich die ausgewogene Zahl von Mordor als der am besten reproduzierbare Ausgangspunkt für Planer erweist, die ihre Budgets gegenüber Vorständen und Aufsichtsbehörden gleichermaßen verteidigen müssen, sobald ein konsistenter Umfang, eine einheitliche Preisgestaltung und die neuesten Infrastrukturausbauten berücksichtigt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien Erdgasmarkt derzeit?

Die Größe des Indien Erdgasmarktes betrug 2026 81.471,24 MMSCM und wird voraussichtlich bis 2031 105.282,06 MMSCM erreichen.

Welcher Endverbrauchssektor verbraucht in Indien am meisten Erdgas?

Die Düngemittelherstellung führt mit 28,60 % des Verbrauchs aufgrund staatlich geförderter Gaszuteilungen, die eine kontinuierliche Versorgung gewährleisten.

Warum steigen die LNG-Importe trotz inländischer Produktionsbemühungen?

Die Inlandsproduktion aus reifen Feldern ist rückläufig, während neue LNG-Terminals und diversifizierte Lieferverträge schnellere und skalierbare Volumina bieten, um die steigende Nachfrage zu decken.

Wie wirkt sich die einheitliche Tarifpolitik auf regionale Gaspreise aus?

Ein einheitlicher Tarif von INR 80,97/MMBTU gleicht die Transportkosten landesweit an und macht Gas in den bislang unterversorgten östlichen und nordöstlichen Bundesstaaten erschwinglicher.

Welche Rolle spielt Erdgas in Indiens Dekarbonisierungsstrategie?

Erdgas dient als Übergangsenergieträger, der CO₂-Emissionen in Stahl, Raffination und Transport senkt, während seine Infrastruktur auch die künftige Wasserstoffnutzung ermöglicht.

Welches Segment wird bis 2031 am schnellsten wachsen?

Das Transportsegment, angetrieben durch die Nutzung von CNG- und LNG-Fahrzeugen, wird voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen.

Seite zuletzt aktualisiert am: