Größe und Marktanteil des europäischen Erdgasmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

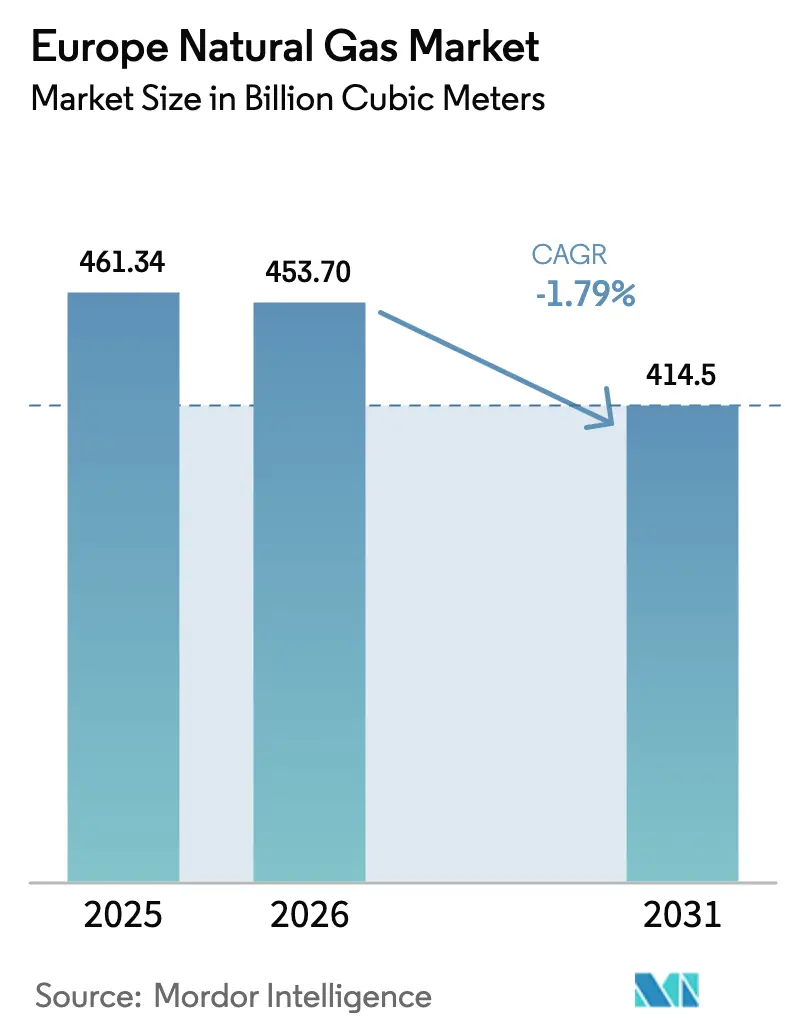

| Marktgröße im Basisjahr (2025) | 461.34 Milliarden Kubikmeter |

| Marktvolumen (2026) | 453.70 Milliarden Kubikmeter |

| Marktvolumen (2031) | 414.5 Milliarden Kubikmeter |

| Wachstumsrate (2026 - 2031) | -1.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Erdgasmarktes von Mordor Intelligence

Das Marktvolumen des europäischen Erdgasmarktes wird voraussichtlich von 461,34 Milliarden Kubikmetern im Jahr 2025 und 453,70 Milliarden Kubikmetern im Jahr 2026 auf 414,5 Milliarden Kubikmeter bis 2031 schrumpfen, was einer CAGR von -1,79 % zwischen 2026 und 2031 entspricht.

Der gesteuerte Rückgang Europas wird durch verbindliche Dekarbonisierungsziele, steigende CO₂-Preise und eine beschleunigte Elektrifizierung vorangetrieben, doch verbergen sich hinter dem übergeordneten Rückgang widerstandsfähige Wachstumsnischen. Die Infrastruktur für Flüssigerdgas (LNG) wird weiter ausgebaut, da schwimmende Speicher- und Regasifizierungseinheiten (FSRUs) und Kleinmengen-Terminals die Versorgungssicherheit in den Regionen Ostsee und Nordsee stärken.[1]GIE-Analysten, „Europäische LNG-Regasifizierungskapazität erreicht 270 BCM”, Gas Infrastructure Europe, gie.eu Mittel- und osteuropäische Staaten unter der Führung Polens priorisieren LNG und neue Pipelinerouten, um die Abhängigkeit von russischen Importen zu verringern, während wasserstofffähige Aufrüstungen die Lebensdauer von Anlagen in Westeuropa verlängern.[2]Bundesnetzagentur, „Deutschland genehmigt 9.040 km Wasserstoff-Kernnetz”, Bundesnetzagentur, bundesnetzagentur.de Die Hinwendung zu flexiblen, brennstoffagnostischen Anlagen senkt das Stilllegungsrisiko, und langfristige Abnahmeverträge mit integrierten Großunternehmen verbessern die Cashflow-Transparenz. Die Wettbewerbsintensität ist gestiegen, seitdem die Präsenz von Gazprom zusammengebrochen ist, was Shell, TotalEnergies, Equinor und anderen ermöglicht, mehrjährige Liefervereinbarungen abzuschließen und gemeinsam in wasserstofffähige Pipeline-Umrüstungen zu investieren.[3]Financial Times Reporter, „Gazproms europäischer Marktanteil fällt auf 13 %”, Financial Times, ft.com

Wichtigste Erkenntnisse des Berichts

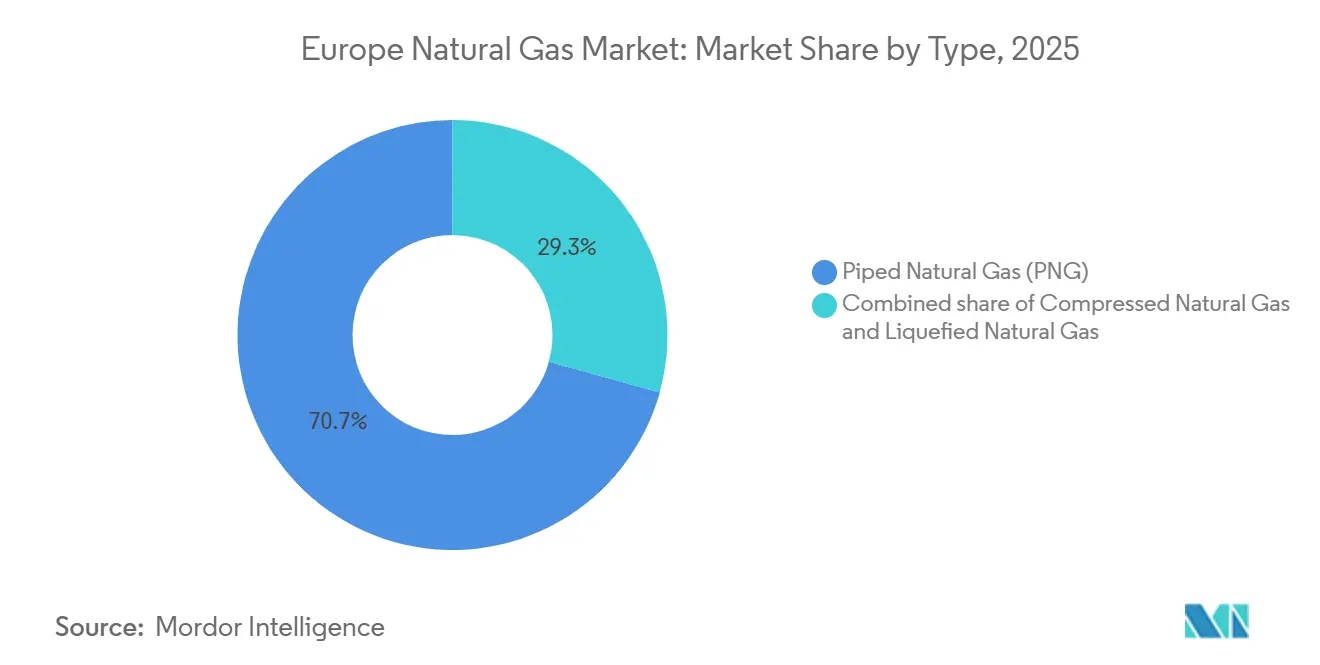

- Nach Typ führte Piped Natural Gas (PNG) mit einem Marktanteil von 70,7 % am europäischen Erdgasmarkt im Jahr 2025, während LNG bis 2031 voraussichtlich mit einer CAGR von 3,5 % wachsen wird.

- Nach Quelle entfielen 40,4 % der Versorgung im Jahr 2025 auf LNG-Importe, die als einzige Kategorie wachsen und bis 2031 mit einer CAGR von 2,7 % expandieren werden.

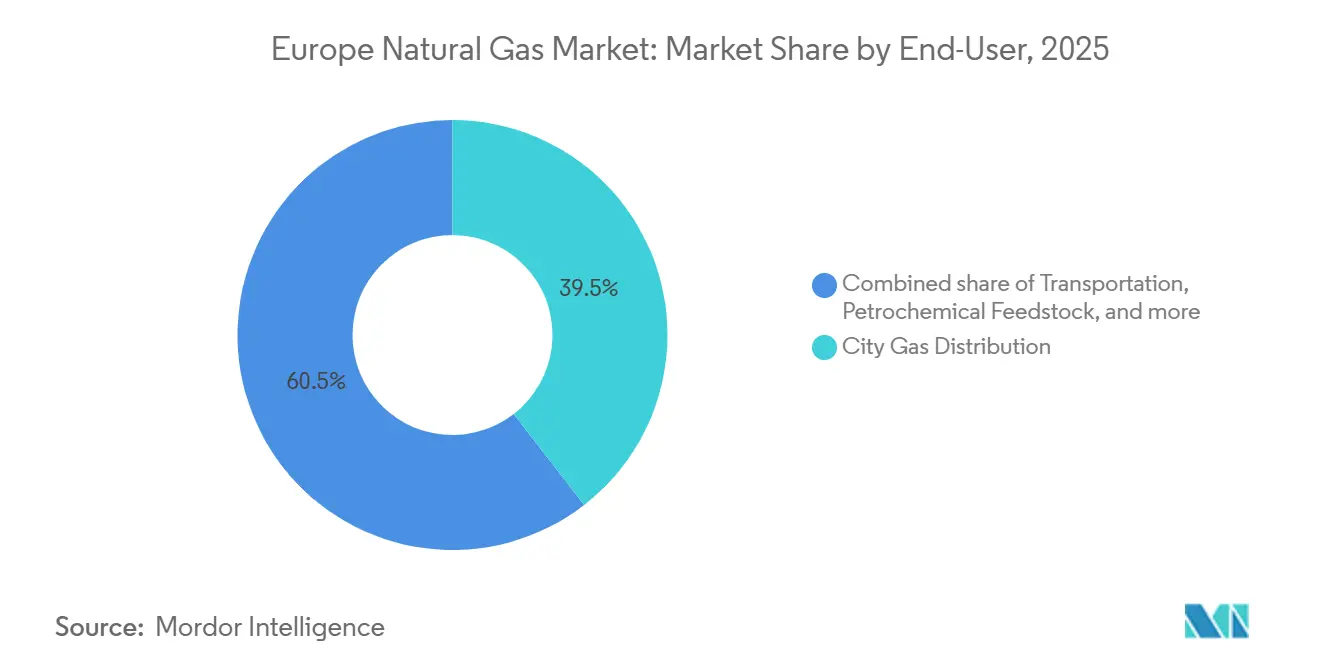

- Nach Endverbrauchssektor entfiel auf die Stadtgasverteilung im Jahr 2025 ein Anteil von 39,5 % am Marktvolumen des europäischen Erdgasmarktes; der Transportsektor wird bis 2031 voraussichtlich mit einer CAGR von 4,1 % wachsen.

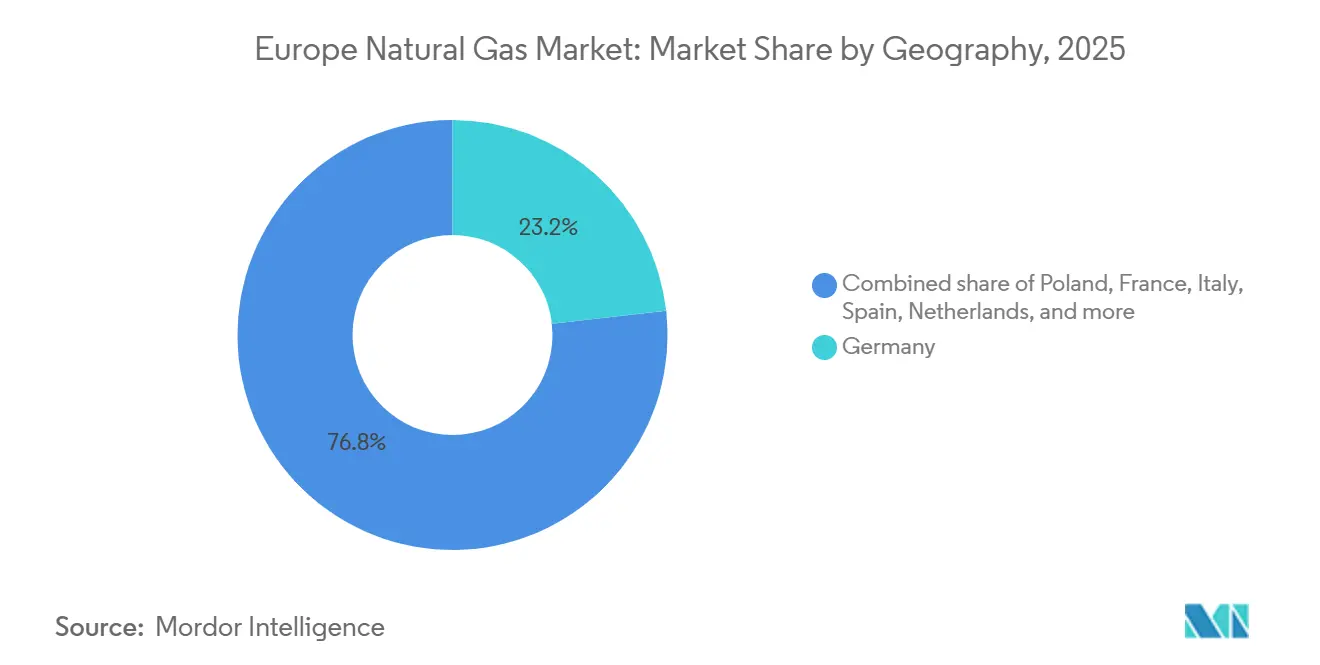

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 23,2 %, während Polen mit einer CAGR von 4,4 % über den Prognosezeitraum das am schnellsten wachsende Land ist.

- Shell, TotalEnergies, Equinor und Eni verwalteten im Jahr 2025 gemeinsam 38 % der LNG-Importkapazität, was auf eine mäßig konzentrierte Lieferantenbasis hinweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Erdgasmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kohle-zu-Gas-Umstellung in Strom- und Fernwärmeflotten | +0.6% | Deutschland, Polen, Niederlande, Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Ausbau der europäischen LNG-Regasifizierungskapazität | +0.8% | Polen, Deutschland, Niederlande, Baltische Staaten | Mittelfristig (2–4 Jahre) |

| Politische Unterstützung für Gas als Übergangskraftstoff im Rahmen von Fit-for-55 | +0.4% | EU-weit, am stärksten in Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Wachstum der Kleinmengen-LNG-Bunkerinfrastruktur in der Ostsee und Nordsee | +0.3% | Polen, Litauen, Niederlande, Norwegen, Ostsee- und Nordseehäfen | Mittelfristig (2–4 Jahre) |

| Wasserstofffähige Pipeline-Umrüstungen zur Senkung des Stilllegungsrisikos | +0.5% | Deutschland, Niederlande, Frankreich, Spanien (H2Med-Korridor) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kohle-zu-Gas-Umstellung in Strom- und Fernwärmeflotten

Kommunale Betreiber in Deutschland und Polen setzen die Migration von veralteten Kohlekesseln auf gasbetriebene Kraft-Wärme-Kopplungsanlagen fort, da die CO₂-Zertifikatspreise im Dezember 2025 auf 83,79 EUR pro Tonne CO₂ gestiegen sind und bis 2030 auf 149 EUR zusteuern.[4]Bloomberg Energy Desk, „EU-CO₂-Preise erreichen 83,79 EUR pro Tonne”, Bloomberg, bloomberg.com Mittelgroße Städte bevorzugen schrittweise Gasumstellungen, da Fernwärmenetze häufig nicht über die Kapazität für großflächige Wärmepumpen verfügen. Das Zeitfenster für Chancen verengt sich jedoch, da die Preise am Title Transfer Facility (TTF) gelegentlich die Schwellenwerte für die Kohle-zu-Gas-Umstellung überschreiten, was die Grundlastgasökonomie verschlechtert. Obwohl die gasbefeuerte Stromerzeugung im Jahr 2024 um 6 % zurückging, unterstützen kurzfristige Compliance-Fristen im Rahmen der Energieeffizienzrichtlinie weiterhin die verbleibende Umstellung im Wärmebereich. Da Netzausbau und erneuerbare Energien zunehmen, wird die Gasnachfrage in der Fernwärme nach 2029 voraussichtlich stagnieren, was den strukturellen Rückgang des europäischen Erdgasmarktes verstärkt, auch wenn kurzfristige Gewinne anhalten.

Ausbau der europäischen LNG-Regasifizierungskapazität

Europas Regasifizierungskapazität stieg zwischen 2022 und 2025 um 32 % auf rund 270 BCM pro Jahr, angetrieben durch den raschen Einsatz von FSRUs in Deutschland sowie Erweiterungen in Polen und den Niederlanden. Allein Deutschland nahm innerhalb von 24 Monaten 44,8 BCM Importkapazität in Wilhelmshaven, Brunsbüttel, Lubmin und Stade in Betrieb. Polens Gdańsk-FSRU und die Erweiterung in Świnoujście bieten nun zusammen 14,4 BCM, was Warschau Überschussvolumen für regionale Exporte verschafft. Das Klaipėda-Terminal in Litauen unterstreicht den Aufstieg von Kleinmengen-Umladungen mit 1.834 LKW-Beladungen im Jahr 2025. Prognostizierte Erweiterungen könnten die Kapazität bis 2030 auf 405 BCM anheben, was bei anhaltenden Nachfragetrends auf einen erheblichen Überausbau hindeutet, sodass Anlageneigentümer zunehmend langfristige Abnahmepartner suchen, um das Auslastungsrisiko zu mindern.

Politische Unterstützung für Gas als Übergangskraftstoff im Rahmen von Fit-for-55

Das Fit-for-55-Paket bezeichnet Erdgas als Brückenkraftstoff, sofern erneuerbare und kohlenstoffarme Gase bis zur Mitte des Jahrhunderts 66 % des Gesamtverbrauchs erreichen. Diese Haltung erschließt Fördermittel der Fazilität „Connecting Europe” für wasserstofffähige Umrüstungen wie Spaniens H2Med-Korridor im Wert von 75,8 Millionen EUR und Deutschlands Wasserstoff-Kernnetz im Wert von 19 Milliarden EUR. Fernleitungsnetzbetreiber haben die Investitionsausgaben beschleunigt und streben an, bis zu 15 % Wasserstoff nach Volumen einzumischen, wo es die Regulierungsbehörden erlauben. Die Strategie erhält die regulierte Vermögensbasis und mindert Bedenken hinsichtlich gestrandeter Vermögenswerte, doch hängt der Erfolg von einer rechtzeitigen Skalierung von grünem Wasserstoff ab. Jede Verzögerung bei Elektrolyseuren würde umgewidmete Pipelines unterausgelastet lassen und die prognostizierten Renditen verwässern.

Wachstum der Kleinmengen-LNG-Bunkerinfrastruktur in der Ostsee und Nordsee

Das Schiff-zu-Schiff-LNG-Bunkern expandiert rasch, um die IMO-Schwefelgrenzwerte in Emissionskontrollgebieten zu erfüllen. Świnoujście führte im November 2025 nach einem EU-Zuschuss von 27,88 Millionen PLN seine erste STS-Operation durch und senkte damit die Logistikkosten für LNG-betriebene Schiffe. Klaipėda bediente im Jahr 2025 26 Kleinmengen-Träger, ein Anstieg von 30 % gegenüber dem Vorjahr. Die FirstBio2Shipping-Anlage in den Niederlanden bringt jährlich 2.400 Tonnen Bio-LNG online und öffnet die Tür für erneuerbare Drop-in-Kraftstoffe. Europa zählte im Jahr 2025 780 LNG-LKW-Tankstellen, gegenüber 200 im Jahr 2019. Dennoch könnten batterie-elektrische und Wasserstoffalternativen die langfristige Terminalauslastung dämpfen, was Betreiber dazu veranlasst, Kraftstoffe zu diversifizieren und flexible Servicemodelle anzustreben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Versorgungsunterbrechungen nach dem Russland-Ukraine-Krieg | -1.2% | EU-weit, akut in Deutschland, Italien, Österreich | Kurzfristig (≤ 2 Jahre) |

| EU-Dekarbonisierungsziel 2040 beschleunigt die Elektrifizierung | -0.9% | EU-weit, am stärksten in Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Verbindliche Biomethan-Beimischungsquoten reduzieren die Nachfrage nach fossilem Gas | -0.4% | Deutschland, Frankreich, Österreich, Niederlande, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Versorgungsunterbrechungen nach dem Russland-Ukraine-Krieg

Die russischen Pipelinelieferungen sanken von etwa 40 % des EU-Angebots im Jahr 2021 auf 13 % im Jahr 2025, da Sanktionen und der Ablauf des Transitabkommens zur Diversifizierung zwangen. Die Europäische Kommission strebt nun ein vollständiges Verbot von russischem Gas bis Ende 2027 an, was die Nachfrage auf LNG-Spotmärkte und norwegische Pipelines lenkt. Norwegen deckte im Jahr 2025 31 % des EU-Bedarfs, doch begrenzt eine stagnierende Produktion den künftigen Spielraum. Die Lagerbestände sanken im Februar 2025 auf 40 %, unter das regulatorische Minimum von 50 %, was Preisspitzen und industrielle Einschränkungen auslöste. Versorgungsunternehmen zögern weiterhin, 20-jährige LNG-Verträge zu erhöhten Preisen abzuschließen, was Versorgungsrisikoprämien verlängert und neue Verflüssigungsinvestitionen abschreckt.

EU-Dekarbonisierungsziel 2040 beschleunigt die Elektrifizierung

Der Vorschlag vom Juli 2025 für eine 90-prozentige Treibhausgasreduzierung bis 2040 begrenzt den ungeminderten Gasverbrauch nach diesem Datum effektiv. Der Anteil der Elektrizität am Endenergieverbrauch soll von 27 % im Jahr 2025 auf 50 % bis 2040 steigen und Gas bei der Raumheizung und in industriellen Prozessen verdrängen. Die Zunahme von Wärmepumpen in Frankreich und Schweden erodiert weiterhin die Erdgasnachfrage im Wohnbereich. Stahlhersteller und Chemieunternehmen verlagern sich auf Elektrolichtbogenöfen und Wasserstoffpfade und reduzieren damit den Rohstoffbedarf. Da neue Gaskraftwerke einer wirtschaftlichen Lebensdauer von kaum 14 Jahren gegenüberstehen, sind Investoren zurückhaltend bei Investitionszusagen, was die langfristige Kontraktionstendenz des europäischen Erdgasmarktes verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: LNG-Flexibilität kompensiert den PNG-Rückgang

Piped Natural Gas (PNG) hielt im Jahr 2025 einen Marktanteil von 70,7 % am europäischen Erdgasmarkt, was den jahrzehntelangen Netzausbau widerspiegelt, der niedrige Tarife von 2–4 EUR pro MWh bietet. Die Pipelinevolumen gehen jedoch zurück, da auslaufende russische Altverträge und die zunehmende Elektrifizierung im Wohnbereich das dem PNG zugeordnete Marktvolumen des europäischen Erdgasmarktes schrumpfen lassen. LNG, obwohl mit 6–8 EUR pro MWh geliefert teurer, wird bis 2031 dank neuer FSRUs und flexibler Spotbezugsoptionen voraussichtlich jährlich um 3,5 % wachsen.

Die Anpassungsfähigkeit von LNG macht es zur bevorzugten Grenzquelle für Versorgungsunternehmen, die volatile erneuerbare Energien ausgleichen. Kleinmengen-LNG unterstützt auch den LKW-Verkehr und das marine Bunkern und stärkt das nachgelagerte Wachstum. Compressed Natural Gas (CNG) bleibt eine Nische mit 786 Tankstellen hauptsächlich in Italien, Frankreich und Deutschland. Konkurrierende Antriebstechnologien schränken den Spielraum von CNG ein, und die Gesamtnachfrage wird voraussichtlich gegen Ende des Jahrzehnts stagnieren. Insgesamt dämpft die LNG-Expansion die Erosion der Pipelinevolumen und verlangsamt, ohne umzukehren, den aggregierten Rückgang des europäischen Erdgasmarktes.

Nach Quelle: LNG-Importe dominieren die Neukonfiguration nach Russland

LNG-Importe kontrollierten im Jahr 2025 40,4 % des Angebots und werden moderat mit einer CAGR von 2,7 % wachsen – die einzige Quelle, die absolutes Wachstum verzeichnet. Die Vereinigten Staaten lieferten im Jahr 2025 57 % der EU-LNG-Ladungen, ein Sprung gegenüber vernachlässigbaren Mengen vor einem Jahrzehnt. Diese Verschiebung steigert das Marktvolumen des europäischen Erdgasmarktes für importiertes LNG, auch wenn die Gesamtnachfrage rückläufig ist. Die inländische Offshore-Produktion, hauptsächlich Gas vom norwegischen Kontinentalschelf, bleibt mit 122,8 BCM im Jahr 2024 unverzichtbar, nähert sich jedoch aufgrund der Ressourcenreife einem Plateau.

Die onshore europäische Produktion schrumpft weiter nach der Schließung des niederländischen Groningen-Feldes im Jahr 2024. Die Abhängigkeit von Langstrecken-LNG bringt transatlantische wetter- und lizenzierungsbedingte Risiken mit sich, was Terminalbetreiber dazu zwingt, diversifizierte Abnahmeverträge zu sichern. Spaniens sieben Terminals, die nur zu einem Drittel ausgelastet sind, veranschaulichen latente Kapazitäten, die regionale Flexibilität freisetzen könnten, sobald grenzüberschreitende Verbindungsleitungen ausgebaut werden.

Nach Endverbrauchssektor: Transport gewinnt, während die Industrienachfrage nachlässt

Die Stadtgasverteilung bildete im Jahr 2025 mit 39,5 % weiterhin den größten Anteil am Marktvolumen des europäischen Erdgasmarktes, doch ist ihre Entwicklung rückläufig, da Bauvorschriften die Elektrifizierung begünstigen. Die Wohn- und Gewerbenachfrage in Deutschland sank im Jahr 2024 um 12 %, da Wärmepumpensubventionen griffen. Der Transportsektor hingegen wächst mit einer CAGR von 4,1 %, angetrieben durch LNG-Bunkern und die Übernahme von Schwerlast-LKW an 780 Tankstellen. Bio-LNG-Beimischungen in Frankreich und Biomethan in Italien stärken die Dekarbonisierungsglaubwürdigkeit des Segments weiter.

Der industrielle Rohstoffverbrauch zeigt anhaltende Schwäche. Düngemittel- und Petrochemieunternehmen haben während des Preisanstiegs 2022–23 Kapazitäten stillgelegt und nur selektiv wieder hochgefahren, wobei Yaras Ammoniakanlage in Sluiskil noch immer unter 70 % läuft. Stahlhersteller, die auf Wasserstoff und Elektrolichtbogenöfen umsteigen, verschärfen den Rückgang. Folglich kompensiert das Wachstum im Transportsektor die schwächelnde industrielle Grundlast nur teilweise und verstärkt einen Nettoabwärtstrend im europäischen Erdgasmarkt.

Geografische Analyse

Deutschland blieb im Jahr 2025 mit einem Anteil von 23,2 % der größte Einzelmarkt, doch sanken die Volumina, da die Industrieproduktion zurückging und erneuerbare Energien die gasbefeuerte Stromerzeugung verdrängten. Vier deutsche FSRUs mit einer Kapazität von 44,8 BCM pro Jahr haben die Versorgungssicherheit abgesichert, während das 19-Milliarden-EUR-Wasserstoff-Kernnetz darauf abzielt, bis 2032 9.040 Kilometer Pipelines umzuwidmen. Diese Maßnahmen mindern das Stilllegungsrisiko, obwohl die Gesamtnachfrage in Deutschland voraussichtlich weiter sinken wird.

Frankreich und Italien belegen die nächsten Ränge und verfolgen jeweils eine aggressive Biomethan-Beimischung sowie wasserstofffähige Netzaufrüstungen. Italiens Transportsektor bezieht bereits 60 % des Kraftstoffs für Erdgasfahrzeuge aus Biomethan, was einen Weg aufzeigt, die Infrastruktur relevant zu halten, auch wenn konventionelles Gas zurückgeht. Spanien und die Niederlande fungieren als Importdrehscheiben; Spaniens 73,4 BCM Regasifizierungskapazität war im Jahr 2025 zu rund 30 % ausgelastet, was Spielraum für den Ausbau grenzüberschreitender Gas-gegen-Wasserstoff-Tauschgeschäfte im Laufe der Zeit lässt.

Polen sticht als am schnellsten wachsende Geografie mit einer CAGR von 4,4 % hervor, da Energiesicherheitsprioritäten den breiteren EU-Nachfragerückgang überwiegen. Die Baltic Pipe und zwei LNG-Terminals geben Polen 24,4 BCM diversifizierter Kapazität gegenüber einem Inlandsverbrauch von 21,5 BCM und positionieren Warschau als regionalen Swing-Lieferanten. Andernorts zeigt die Kategorie Rest Europas gemischte Dynamiken: Österreichs 9,75-%-Mandat für erneuerbares Gas, Griechenlands Alexandroupolis-FSRU und Belgiens Ammoniak-Cracking-Pläne adressieren jeweils einzigartige nationale Prioritäten, bleiben jedoch im übergeordneten EU-Regulierungsrahmen.

Wettbewerbslandschaft

Gazproms Rückgang von einem Marktanteil von 40 % im Jahr 2021 auf 13 % im Jahr 2025 hat den Wettbewerb dramatisch neu gestaltet und Raum für integrierte Großunternehmen zur Skalierung geschaffen. Shell, TotalEnergies, Equinor, BP und Eni verwalteten im vergangenen Jahr gemeinsam rund 38 % der europäischen LNG-Kapazität und festigten damit die Kontrolle über flexible Versorgungskanäle. TotalEnergies vertiefte die vertikale Integration durch ein Joint Venture im Wert von 5,1 Milliarden EUR mit EPH, das 14 GW gasbetriebene Kraftwerke in fünf Ländern konsolidierte und einen jährlichen Cashflow von rund 750 Millionen USD hinzufügte.

Equinor sicherte sich einen 10-Jahres-Vertrag im Wert von 20 Milliarden GBP mit Centrica zur Lieferung von 5 BCM pro Jahr an das Vereinigte Königreich, ein Schritt, der eine stetige Monetarisierung der stagnierenden norwegischen Produktion gewährleistet. Enagás reservierte 3,125 Milliarden EUR für Wasserstoffpipelines und signalisiert damit eine Hinwendung zu kohlenstoffarmen Molekülen. Die Neupositionierung von Vermögenswerten erstreckt sich auf den Midstream-Bereich: SEFEs Kauf von WIGA übergibt ihm 4.150 Kilometer deutsche Pipelines und schafft Optionalität für den Wasserstofftransport. Wettbewerbsvorteile hängen nun von Portfoliodiversität, wasserstofffähiger Infrastruktur und langfristiger Abnahmetiefe ab, anstatt von bloßen Durchsatzvolumen, was die Übergangsära des europäischen Erdgasmarktes widerspiegelt.

Marktführer der europäischen Erdgasbranche

Chevron Corporation

BP PLC

Shell PLC

TotalEnergies SE

Eni S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Equinor und Eneco unterzeichneten einen 5-Jahres-Vertrag zur Lieferung von 0,5 BCM pro Jahr kohlenstoffarmen norwegischen Gases in die Niederlande.

- Februar 2026: Shell und METLEN einigten sich auf 0,5–1,0 BCM pro Jahr LNG für griechische Terminals von 2027 bis 2031.

- Januar 2026: Enagás erhielt die Genehmigung für 42 Wasserstoff-Einblasanlagen in ganz Spanien und brachte damit seinen 3,125-Milliarden-EUR-Wasserstoffplan voran.

- Dezember 2025: Deutschland setzte die RED III in Kraft, hob die Treibhausgasreduzierungsquote auf 59 % bis 2040 an und fügte Untermandate für fortschrittliche Biokraftstoffe und erneuerbare Kraftstoffe nicht-biologischen Ursprungs (RFNBO) hinzu.

Berichtsumfang des europäischen Erdgasmarktes

Erdgas ist eine fossile Energiequelle, die sich tief unter der Erdoberfläche bildet. Erdgas enthält viele verschiedene Verbindungen. Der größte Bestandteil von Erdgas ist Methan, eine Verbindung mit einem Kohlenstoffatom und vier Wasserstoffatomen (CH4). Der Umfang des europäischen Erdgasmarktes umfasst:

| Compressed Natural Gas (CNG) |

| Piped Natural Gas (PNG) |

| Liquefied Natural Gas (LNG) |

| Inländische Produktion – Onshore |

| Inländische Produktion – Offshore |

| LNG-Importe |

| Düngemittelproduktion |

| Stadtgasverteilung |

| Transport |

| Petrochemischer Rohstoff |

| Sonstige [Industrielle Fertigung, Landwirtschaft (Teeplantagen), IC für Pipelinesysteme, LPG-Schwund, Eisenschwamm/Stahl] |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Norwegen |

| Polen |

| Rest Europas |

| Nach Typ | Compressed Natural Gas (CNG) |

| Piped Natural Gas (PNG) | |

| Liquefied Natural Gas (LNG) | |

| Nach Quelle | Inländische Produktion – Onshore |

| Inländische Produktion – Offshore | |

| LNG-Importe | |

| Nach Endverbrauchssektor | Düngemittelproduktion |

| Stadtgasverteilung | |

| Transport | |

| Petrochemischer Rohstoff | |

| Sonstige [Industrielle Fertigung, Landwirtschaft (Teeplantagen), IC für Pipelinesysteme, LPG-Schwund, Eisenschwamm/Stahl] | |

| Nach Geografie | Deutschland |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Norwegen | |

| Polen | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Welches Volumen erwartet der europäische Erdgasmarkt bis 2031?

Der Markt wird voraussichtlich im Jahr 2031 414,56 BCM erreichen, gegenüber 453,79 BCM im Jahr 2026.

Wie schnell wird LNG innerhalb der europäischen Versorgung wachsen?

Die LNG-Volumina werden bis 2031 voraussichtlich mit einer CAGR von 3,5 % wachsen – das einzige Segment mit anhaltendem Wachstum.

Welches Land ist der am schnellsten wachsende Verbraucher?

Polen wächst mit einer CAGR von 4,4 % auf der Grundlage von Baltic-Pipe-Zuflüssen und neuer LNG-Kapazität.

Wie wird die EU-Klimapolitik die Gasnachfrage beeinflussen?

Das vorgeschlagene Emissionsreduzierungsziel von 90 % bis 2040 beschleunigt die Elektrifizierung und treibt den strukturellen Nachfragerückgang voran.

Welche Unternehmen halten nach Gazproms Rückzug führende Positionen inne?

Shell, TotalEnergies, Equinor, BP und Eni verwalten gemeinsam 38 % der europäischen LNG-Importinfrastruktur.

Seite zuletzt aktualisiert am: