Kohlehandelsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 13.37 Milliarden US-Dollar |

| Marktgröße (2031) | 16.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

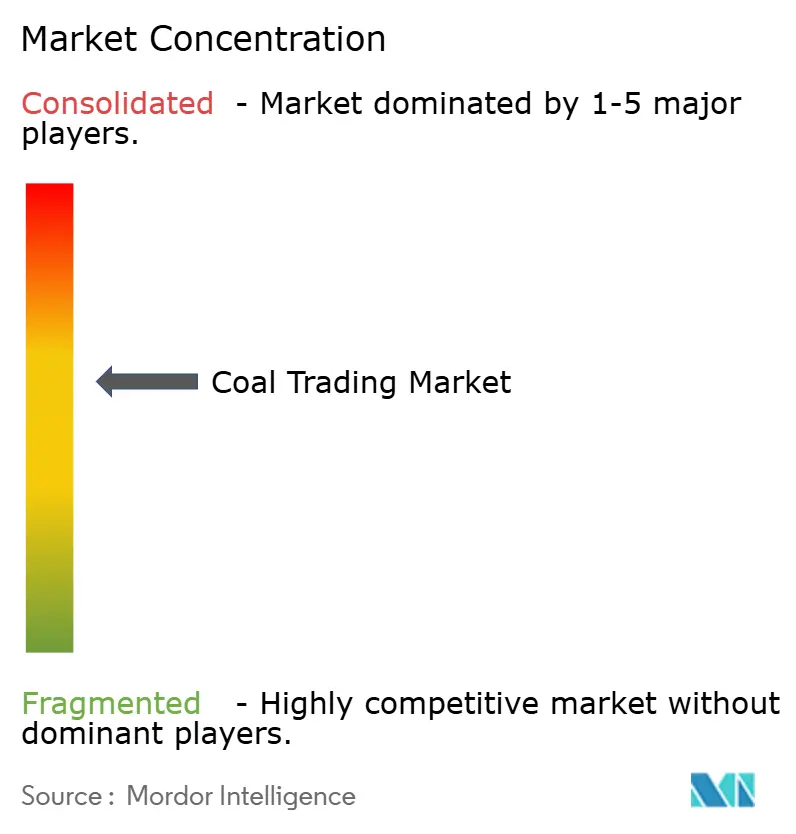

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kohlehandelsmarkt Analyse von Mordor Intelligence

Die Größe des Kohlehandelsmarkts soll von 12,72 Milliarden USD im Jahr 2025 und 13,37 Milliarden USD im Jahr 2026 auf 16,64 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,47 % zwischen 2026 und 2031 entspricht.

Die starke Beschaffung durch asiatische Versorgungsunternehmen, die europäische Absicherung gegen Erdgaspreisvolatilität und die wachsenden Aufschläge für Kokskohle gegenüber Kesselkohle tragen zu dieser gemessenen Expansion bei.[1]Reuters, „China Coal Imports Hit Record 548 Million Tonnes in 2024”, REUTERS.COM Langfristige Frachtkosten, die an die Kohlenstoffintensitätsregeln der IMO 2030 geknüpft sind, haben die Attraktivität von Festpreislieferverträgen wiederhergestellt, während Hafenkapazitätserweiterungen in Richards Bay und Qinhuangdao den Liegegelddruck mindern und gebundene Tonnage freisetzen. Digitale Konnossementplattformen wickeln nun 12 % des Seehandels ab, was den Betriebskapitalbedarf für Gegenparteien senkt, die die Frachtqualität in Echtzeit überprüfen können. Obwohl der Ausbau erneuerbarer Energien in OECD-Volkswirtschaften die Nachfrage nach Kesselkohle dämpft, bleibt hochwertige Kokskohle für die Hochofenstahlherstellung unersetzlich, was dem globalen Kohlehandelsmarkt eine dauerhafte Nachfragevielfalt über mehrere Segmente hinweg verleiht.[2]Weltstahlverband, „Global Steel Production and Coking Coal Demand 2024”, WORLDSTEEL.ORG

Wichtigste Erkenntnisse des Berichts

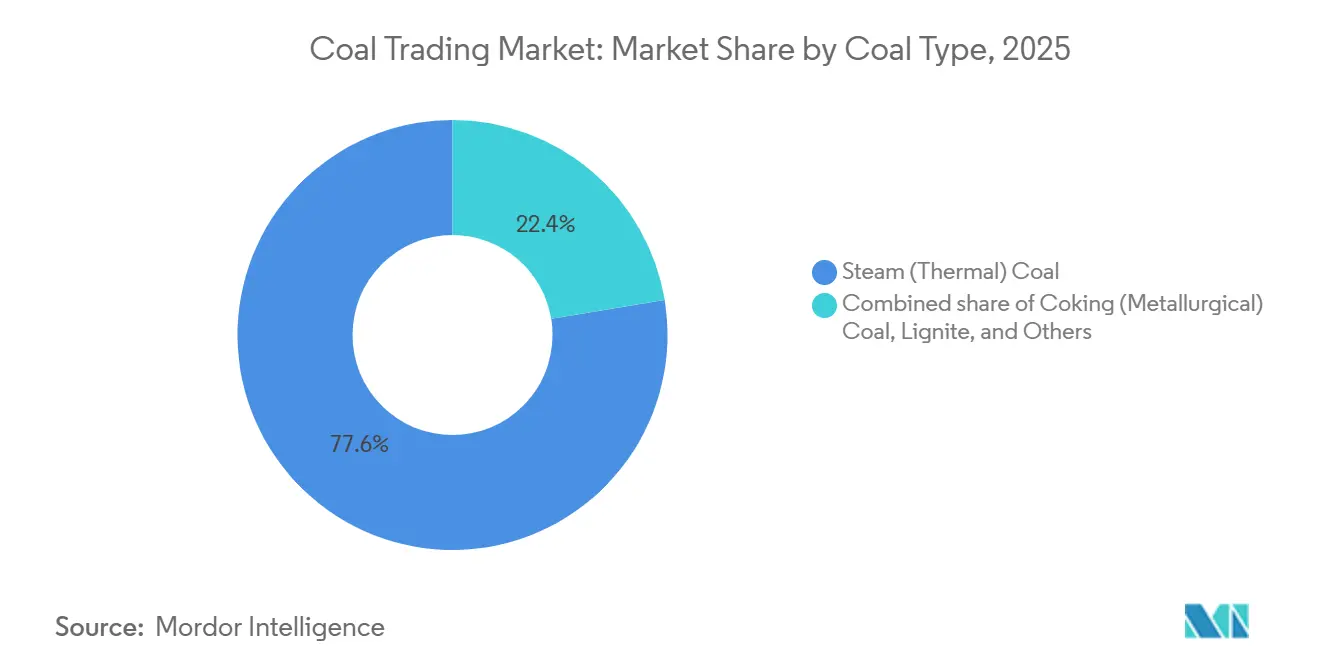

- Nach Kohletyp führte Kesselkohle mit einem Anteil von 77,6 % am globalen Kohlehandelsmarkt im Jahr 2025, während Kokskohle bis 2031 die höchste CAGR von 5,1 % verzeichnen soll.

- Nach Handelsmechanismus hielten Langfristverträge im Jahr 2025 einen Anteil von 60,5 % am globalen Kohlehandelsmarkt, und dieses Segment soll bis 2031 mit einer CAGR von 6,7 % wachsen.

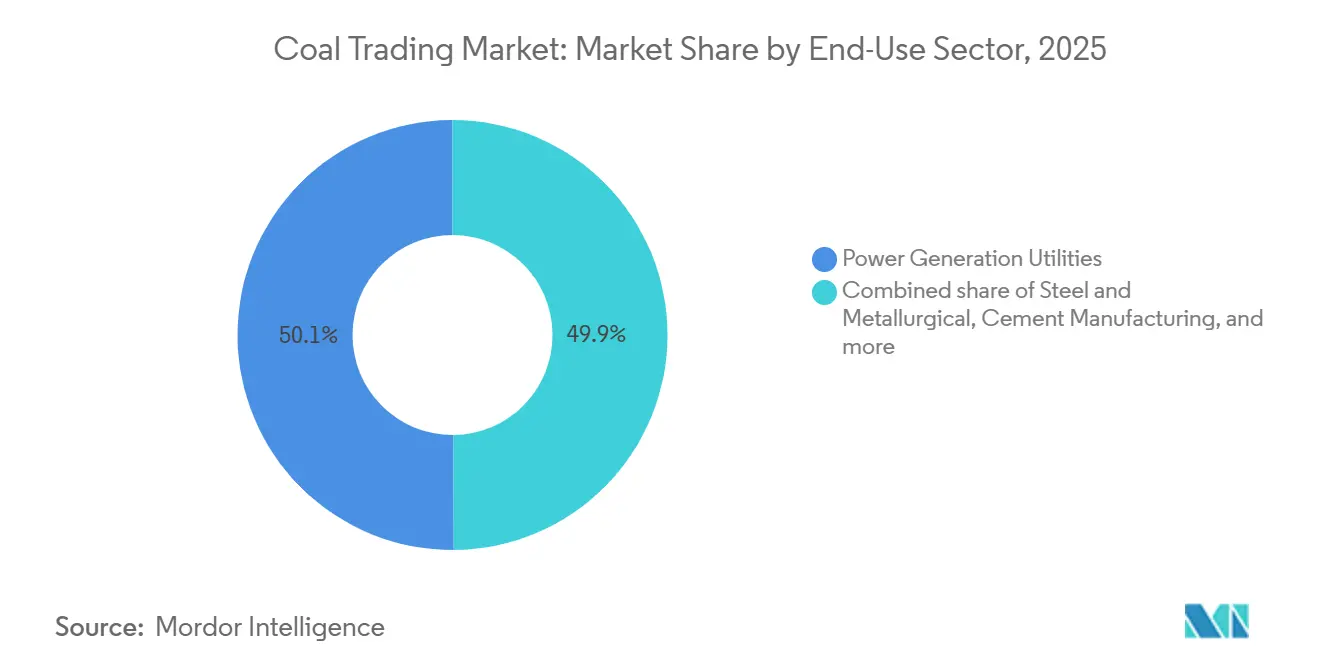

- Nach Endverbrauchssektor entfiel auf die Stromerzeugung im Jahr 2025 ein Wertanteil von 50,1 %; das Stahlsegment verzeichnet zwischen 2026 und 2031 die höchste CAGR von 5,4 %.

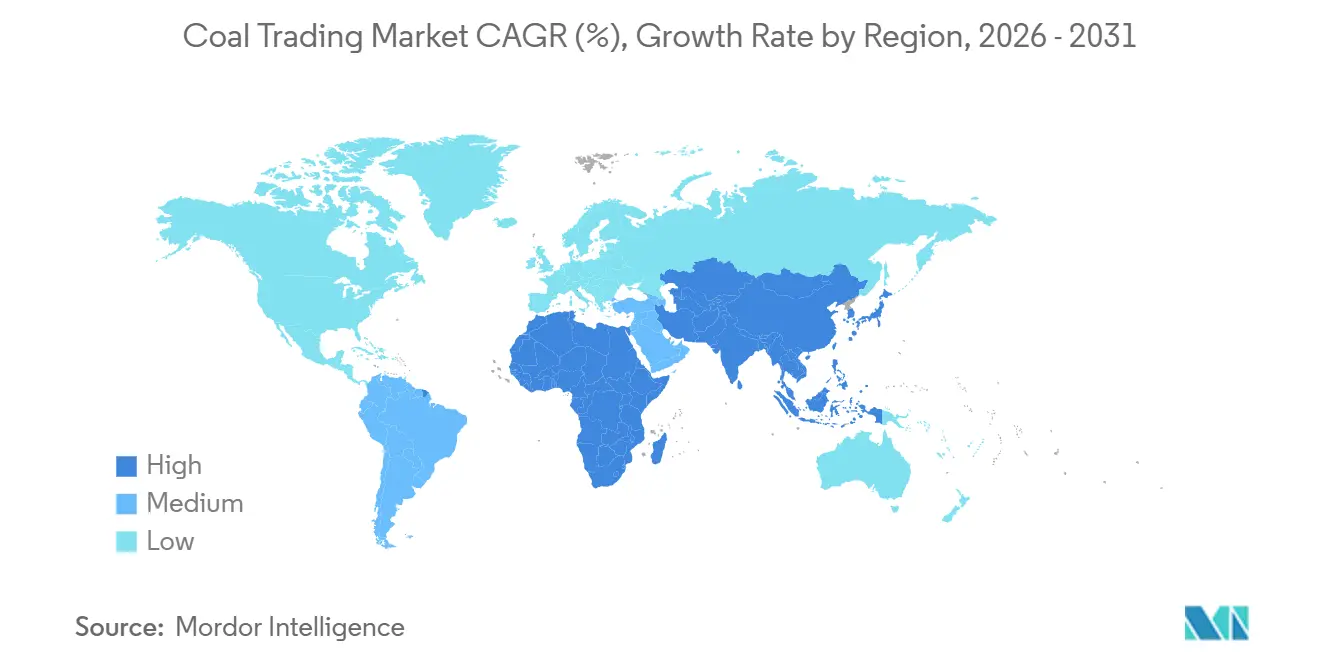

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2025 einen Umsatzanteil von 66,9 % und soll über den Prognosezeitraum eine CAGR von 4,9 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kohlehandelsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende asiatische Nachfrage nach subbituministischen Kohleimporten | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf ozeanische Exporteure | Mittelfristig (2–4 Jahre) |

| Ausbau von Handelskohle-Kraftwerken im aufstrebenden Südostasien | +0.8% | ASEAN | Langfristig (≥ 4 Jahre) |

| Beseitigung von Infrastrukturengpässen in den Häfen Richards Bay und Qinhuangdao | +0.6% | Exportkorridore Südafrika und China | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung physischer Kohlehandelsplattformen und Blockchain-Konnossemente | +0.4% | Global, frühe Einführung in den Handelszentren Singapur und Rotterdam | Mittelfristig (2–4 Jahre) |

| Indiens Anreize für Küstenschifffahrt bei Schüttgut | +0.5% | Indien, Sekundäreffekte auf indonesische und australische Exporteure | Kurzfristig (≤ 2 Jahre) |

| Wiederaufleben des europäischen Kohleverbrauchs infolge der Erdgaspreisvolatilität | +0.7% | Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende asiatische Nachfrage nach subbituministischen Kohleimporten

Chinesische und indische Versorgungsunternehmen kauften 2024 793 Millionen Tonnen importierte Kohle, ein Anstieg von 13 % gegenüber dem Vorjahr, wobei schwefelarme indonesische Qualitäten bevorzugt wurden, die Nachrüstungen von Rauchgasentschwefelungsanlagen vermeiden.[3]Internationale Energieagentur, „Coal 2024: Analysis and Forecast to 2030”, IEA.ORG Subbituministisches Frachtgut machte 65 % der indischen Kesselkohleimporte aus, da ein geringerer Aschegehalt die Kesselwartungsintervalle verlängert, die Turbinenlaufzeit erhöht und das Ausfallrisiko senkt. ASEAN-Stromproduzenten bauten zwischen 2020 und 2024 18 GW Kohlekapazität auf, was eine stetige Nachfrage nach Material mit 4.200–5.000 kcal/kg unterstützt, das einen niedrigeren Heizwert gegen Schwefelspezifikationen unter 0,8 % abwägt. Die indonesische Dominanz in dieser Nische konzentriert das Versorgungsrisiko; Jakartas 25-prozentige Inlandsmarktpflicht hat während der Nachfragespitzen 2024 bereits 18 Millionen Tonnen aus den Exportkanälen zurückgehalten und chinesische Käufer gezwungen, sich auf russische Fernostkohle zu diversifizieren.[4]Reuters, „China Coal Imports Hit Record 548 Million Tonnes in 2024”, REUTERS.COM

Ausbau von Handelskohle-Kraftwerken im aufstrebenden Südostasien

Unabhängige Stromproduzenten haben 2024 in Vietnam, den Philippinen und Indonesien 12 GW Handelskohle-Kraftwerke in Betrieb genommen und beziehen Brennstoff über Quartalstender statt über jahrzehntelange Versorgungsverträge. Diese Erzeuger arbitragieren zwischen indonesischer Kohle mit 4.200 kcal/kg und australischen Qualitäten mit 5.500 kcal/kg, was den Spotmarktumsatz erhöht und regionale Kohlemaklergeschäfte ankurbelt. Handelsbetreiber ohne eigene Minen beschaffen ihren gesamten Bedarf auf dem freien Markt und schaffen damit inkrementelle Nachfrage nach flexiblen Misch- und Lagerfinanzierungsdienstleistungen, die große Händler monetarisieren können. Vietnams Vinh-Tan-4-Erweiterung und die Atimonan-One-Energy-Anlagen auf den Philippinen veranschaulichen dieses Modell und importierten 2025 gemeinsam 2,4 Millionen Tonnen pro Quartal im Rahmen von Vertragsausschreibungen.

Beseitigung von Infrastrukturengpässen in den Häfen Richards Bay und Qinhuangdao

Das Richards-Bay-Kohletransitterminal steigerte seinen Durchsatz 2024 auf 52,08 Millionen Tonnen, nachdem eine Förderbanderweiterung im Wert von 2,5 Milliarden ZAR die Nennkapazität auf 77 Millionen Tonnen erhöhte. Qinhuangdao verarbeitete im selben Jahr 208,83 Millionen Tonnen, unterstützt durch automatisierte Stapelsysteme, die die Wartezeiten der Schiffe um acht Stunden verkürzten. Die reduzierte Überlastung senkt die Liegegelder, die in Spitzenzeiten historisch 5–8 USD/t betrugen, und ermöglicht es Händlern, Schiffe schneller einzusetzen, was die Flottenproduktivität effektiv steigert. Südafrikas neue 375 km lange Eisenbahnumgehung stellt sicher, dass Kohlezüge allgemeine Frachtengpässe vermeiden, und lenkt die Exportmengen bis 2026 auf 60 Millionen Tonnen.

Digitalisierung physischer Kohlehandelsplattformen und Blockchain-Konnossemente

Ein Blockchain-Pilotprojekt von Trafigura und ING im Jahr 2024 verkürzte die Konnossementbearbeitung von sieben Tagen auf 24 Stunden und senkte die Finanzierungsmargen um 15 Basispunkte. Mercurias KI-gestütztes Qualitätsüberwachungsnetzwerk prognostiziert Asche- und Heizwert vor dem Anlegen, sodass Käufer nicht spezifikationsgerechte Fracht im Ladehafen ablehnen können, was kostspielige Schiedsverfahren reduziert. Blockchain-Konsortien wie Komgo und Contour wickeln nun 12 % der Kohlegeschäfte nach Wert ab und ziehen kleinere Gegenparteien an, die keine traditionellen Sicherheiten stellen können. Eine schnellere Abwicklung setzt Betriebskapital frei, ermöglicht es Händlern, Volumina ohne Bilanzbelastung zu skalieren, und stärkt insgesamt den globalen Kohlehandelsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Ausbau erneuerbarer Energien im Rahmen von REPowerEU und IRA | –1.1% | Nordamerika und EU, Ausstrahlungseffekte auf APAC-Lieferketten | Langfristig (≥ 4 Jahre) |

| Strengere Kohlefinanzierungsbeschränkungen durch OECD-Exportkreditagenturen | –0.6% | Global, besonders ausgeprägt in Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| IMO-2030-Kohlenstoffintensitätsregeln erhöhen Trockenfrachtkosten | –0.8% | Global, am stärksten auf Routen Australien–Europa | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Inlandsmarktpflicht-Obergrenzen in Indonesien | –0.7% | Asien-Pazifik-Importeure, die von indonesischer Versorgung abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausbau erneuerbarer Energien im Rahmen von REPowerEU und IRA

REPowerEU strebt bis 2030 750 GW erneuerbare Energien an, was jährlich 120 Millionen Tonnen Kohlenachfrage verdrängt, sobald Wind- und Solarenergie in Deutschland, Spanien und Dänemark 50 % der Stromerzeugung übersteigen. Das US-amerikanische Inflationsreduzierungsgesetz leitet 369 Milliarden USD in Sauberenergie-Gutschriften, fügt jährlich 40 GW Wind- und Solarenergie hinzu und beschleunigt die Umstellung von Kohle auf Gas bei den verbleibenden 15 GW Kohlekapazität. Chinas Solarausbau von allein 217 GW im Jahr 2024 signalisiert, dass der Anteil der Kohle an der inländischen Stromerzeugung bis 2030 auf 45 % sinken wird. Wenn Wind- und Solarenergie die Gestehungskosten der Kohle in acht Monaten des Jahres unterbieten, drosseln Versorgungsunternehmen Grundlastkohleeinheiten und reduzieren die globale Nachfrage nach Kesselkohle im Seehandel.

IMO-2030-Kohlenstoffintensitätsregeln erhöhen Trockenfrachtkosten

Der Kohlenstoffintensitätsindikator der IMO, der sich bis 2030 jährlich verschärft, bestraft emissionsintensive Capesize-Schiffe mit niedrigeren Charterratings und zwingt zu Geschwindigkeitsreduzierungen oder Nachrüstungen, die sich in 3–5 USD/t höhere Frachtkosten übersetzen. Die Raten auf der Route Australien–Europa stiegen 2024 um 22 %, da Reeder Compliance-Kosten weitergaben und damit traditionelle Preisvorteile entfernter Lieferanten zunichte machten. Die Lieferkosten nach Rotterdam stiegen 2024 allein durch Frachtaufschläge um 8 USD/t, was die Arbitragemargen für Händler schmälerte. Ältere Schiffe riskieren vorzeitiges Verschrotten; Flottenabgänge werden die Kapazität verknappen und die Frachtraten hoch halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kohletyp: Metallurgische Qualitäten gewinnen an Dynamik

Die prognostizierte CAGR von 5,1 % für Kokskohle übertrifft die 4,2 % für Kesselkohle, da indische und ASEAN-Hochofenerweiterungen bis 2031 225 Millionen Tonnen Rohstahlkapazität hinzufügen. Obwohl Kesselkohle im Jahr 2025 77,6 % des globalen Kohlehandelsmarktanteils kontrollierte, verlangsamt sich ihr Wachstum, da erneuerbare Energien Grundlastkohle in OECD-Regionen verdrängen. Braunkohle trug nur 3,8 % des Handelswerts bei und bleibt aufgrund des hohen Feuchtigkeitsgehalts auf innerregionale Ströme beschränkt.

Knappes metallurgisches Angebot weitete die Aufschläge 2024 auf 180 USD/t gegenüber Kesselkohle aus, nachdem australische Überschwemmungen die Produktion einschränkten und indische Stahlwerke Rekordmengen importierten. Die Größe des globalen Kohlehandelsmarkts, die mit metallurgischen Qualitäten verbunden ist, soll sich weiter ausdehnen, da Stahlhersteller mehrjährige Verträge abschließen, die konsistentes Material mit 65 % Festkohlenstoff sichern. Die Stabilität der Kesselkohle hängt von der erfolgreichen Einführung von Kohlenstoffabscheidungs-Nachrüstungen bei 20 GW US-amerikanischer und EU-Kapazität ab; ohne diese Installationen werden die Kesselkohlemengen nach 2028 allmählich zurückgehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Handelsmechanismus: Vertragsabschlüsse gewinnen wieder an Bedeutung

Langfristige Vereinbarungen deckten 60,5 % des Volumens von 2025 ab und wachsen mit 6,7 %, da Käufer die IMO-bedingte Frachtvolatilität absichern. Der Spothandel, obwohl weiterhin liquide, expandiert langsamer mit 4,1 %, da schnelle Frachtpreisschwankungen kurzfristige Arbitragegewinne schmälern. Japanische Versorgungsunternehmen unterzeichneten 5-Jahres-Verträge, die an Newcastle plus 5 USD/t indexiert sind und das Frachtrisiko auf Verkäufer übertragen.

Stahlwerke bevorzugen mehrjährige Kokskohle-Verträge; Stromversorgungsunternehmen mischen nun Vertrags- und Spotfrachten, um monatliche Verbrauchsprofile zu optimieren. Vertragsverkäufe werden innerhalb von 15 Tagen nach der Entladung abgewickelt, was im Vergleich zu 45-tägigen Spotzyklen Kapital freisetzt, und diese Effizienz zieht kapitalknappere Händler an. Folglich sollte der Anteil der globalen Kohlehandelsmarktgröße, der mit Langfristverträgen verbunden ist, bis 2031 zwei Drittel übersteigen.

Nach Endverbrauchssektor: Stahl übertrifft Stromerzeugung

Die Stromerzeugung machte 2025 noch immer 50,1 % des Werts aus, doch eine CAGR von 3,9 % liegt hinter dem prognostizierten Wachstum des Stahlsegments von 5,4 % zurück. Integrierte Stahlwerke allein in Indien werden bis 2031 jährlich 28 Millionen Tonnen Kokskohle importieren, was die metallurgische Nachfrage aufrechterhält, auch wenn die Einführung von Elektrolichtbogenöfen noch in den Anfängen steckt. Zement und Chemikalien wachsen mit mittleren Raten, gestützt durch südostasiatische Infrastrukturprogramme und Chinas Kohle-zu-Chemikalien-Projekte.

Die Kohlenachfrage im Stromsektor ist zunehmend preiselastisch; Indiens NTPC reduzierte den Kohleverbrauch 2024 um 8 Millionen Tonnen, indem es tagsüber Solarenergie einspeiste und Kohle auf die Abendstunden verlagerte. Im Gegensatz dazu können Hochofenbetriebe keine Qualitätsschwankungen tolerieren, was die Stahllieferkette an hochwertige Kohle bindet. Diese Kontraste verstärken den zweigleisigen Ausblick des globalen Kohlehandelsmarkts: stetige, wenn auch langsamere Volumina in der Stromerzeugung und schnelleres Wachstum in metallurgischen Nischen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum dominierte den globalen Kohlehandelsmarkt mit einem Anteil von 66,9 % im Jahr 2025 und wird bis 2031 mit 4,9 % wachsen. Innerhalb der Region stagnieren Chinas Importe bis 2028 bei rund 550 Millionen Tonnen, da inländische Minen die Produktivität steigern, während Indien eine Reduzierung von 245 Millionen Tonnen im Jahr 2024 auf 180 Millionen Tonnen bis 2031 anstrebt, gestützt auf steigende lokale Produktion. Die ASEAN-Nachfrage steigt jährlich um 6,2 %, getragen von Vietnams 18-GW-Kohlepipeline und dem 55-prozentigen Kohleanteil der Philippinen an der Stromerzeugung im Luzon-Netz.

Europa hielt 2025 einen Anteil von 12,4 % und verzeichnet bis 2027 einen vorübergehenden jährlichen Anstieg von 2,8 %, solange die Gaspreise volatil bleiben; danach sinkt die Kohlenachfrage jährlich um 4,5 %, sobald die erneuerbaren Energieziele von REPowerEU die Einsatzwirtschaftlichkeit unterdrücken. Deutschlands Importe erreichten 2024 32 Millionen Tonnen, werden aber bis 2038 im Rahmen des gesetzlich festgelegten Ausstiegs auf null sinken.

Nordamerikas Anteil von 8,7 % ist exportorientiert; die USA verschifften 2024 65 Millionen Tonnen überwiegend metallurgischer Kohle und importierten nur Nischenmengen für Appalachische Stahlwerke. Südamerikas Anteil von 6,2 % dreht sich um kolumbianische Exporte, die mit gemeinschaftsgetriebenen Produktionsobergrenzen konfrontiert sind und jährlich um 2,1 % schrumpfen. Naher Osten und Afrika hielten 5,8 %; die Kapazitätserweiterungen in Richards Bay könnten die südafrikanischen Exporte bis 2026 auf 60 Millionen Tonnen steigern, doch Transnet-Schienenbeschränkungen begrenzen weiteres Wachstum.

Wettbewerbslandschaft

Der globale Kohlehandelsmarkt ist mäßig konzentriert; Glencore, Vitol, Trafigura, Mercuria und China Shenhua wickelten 2025 rund 40 % der Seevolumina ab, üben jedoch begrenzten Einfluss auf Preisindizes aus, die von unabhängigen Bewertern festgelegt werden. Vitols Kauf von Noble Resources für 208,9 Millionen USD fügte 15 Millionen Tonnen Beschaffungskapazität und indonesische Lagerung hinzu, während Trafiguras Übernahme des Puma-Energy-Handelsbereichs afrikanische Versorgungsunternehmen als Abnehmer sicherte, was die Konsolidierung unter mittelgroßen Plattformen veranschaulicht.

Glencore veräußerte seinen 33,3-prozentigen Cerrejón-Anteil für 588 Millionen USD, was einen Schwenk vom Bergbau hin zum reinen Handel signalisiert, um Kapital in LNG und Übergangsmetalle umzuschichten. Chinesische Staatsunternehmen wie China Shenhua und China Coal produzierten 2024 304,3 Millionen Tonnen bzw. 120 Millionen Tonnen und dringen nun in Exportkanäle vor, indem sie staatlichen Hafenzugang nutzen, um etablierte westliche Händler herauszufordern.

Die Blockchain-Einführung bleibt uneinheitlich; Singapur und Rotterdam wickeln 12 % der Kohlegeschäfte digital ab, während lateinamerikanische und afrikanische Frachten noch immer auf Papierdokumente angewiesen sind, die die Abwicklung um eine Woche verlängern. Steigende Frachtkosten und OECD-Finanzierungsbeschränkungen werden die Anzahl aktiver globaler Kohlehandelsbereiche wahrscheinlich von 25 im Jahr 2024 auf weniger als 15 bis 2031 verringern und das Wettbewerbsfeld weiter konzentrieren.

Marktführer der Kohlehandelsbranche

Trafigura Group Pte. Ltd.

Glencore Plc.

Mercuria Energy Group

Vitol Holding B.V.

China Shenhua Energy Co Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: China Shenhua Energy hat 12 Vermögenswerte von China Energy Investment Group für 133 Milliarden CNY (18,9 Milliarden USD) erworben und damit sein Gesamtvermögen auf über 200 Milliarden CNY erhöht. Die Akquisition umfasst Kohleproduktion, Stromerzeugung, Kohlechemie und Logistik und erweitert die Geschäftstätigkeit in Xinjiang und der Inneren Mongolei, während Kohlekraft im weltgrößten Kohlemarkt einem allmählichen Rückgang entgegengeht.

- Februar 2025: Peabody Energy meldete ein bereinigtes EBITDA von 181,5 Millionen USD auf Basis höherer australischer metallurgischer Verkäufe und startete ein Aktienrückkaufprogramm im Wert von 150 Millionen USD.

- September 2024: PT Adaro Energy unterzeichnete einen 5-Jahres-Abnahmevertrag über 15 Millionen Tonnen pro Jahr mit Indiens NTPC, indexiert an den Indonesischen Kohleindex.

- August 2024: Vitol schloss den Kauf von Noble Resources für 208,9 Millionen USD ab und steigerte damit die Kohlemengen auf jährlich 80 Millionen Tonnen.

Berichtsumfang des globalen Kohlehandelsmarkts

Der Kohlehandel bezieht sich auf den Kauf und Verkauf von Kohle als Rohstoff zwischen Nationen, Unternehmen oder Einzelpersonen. Kohle ist ein fossiler Brennstoff, der hauptsächlich zur Stromerzeugung und für industrielle Anwendungen genutzt wird. Sie entstand aus den Überresten von Pflanzen, die vor Millionen von Jahren gediehen und abstarben, und befindet sich in unterirdischen Lagerstätten. Der Kohlehandel umfasst die Förderung von Kohle aus Bergwerken oder Tagebauen, ihren Transport zu Verarbeitungsanlagen oder Häfen und ihre anschließende Verteilung an Endverbraucher. Dieser Handel kann verschiedene Formen annehmen, wie etwa den Binnenhandel innerhalb einer Nation und den grenzüberschreitenden Handel zwischen Ländern.

Der Kohlehandelsmarkt ist nach Kohletyp, Endverbrauchssektor und Geografie segmentiert. Nach Kohletyp ist der Markt in Kesselkohle, Kokskohle und Braunkohle unterteilt. Nach Endverbrauchssektor ist der Markt in Stromerzeugung, Stahl, Zement, Chemie und Sonstige unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Kohlehandelsmarkt in den wichtigsten Regionen ab, wie Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (in Milliarden USD) für alle oben genannten Segmente erstellt.

| Kessel- (Thermal-) Kohle |

| Koks- (Metallurgische) Kohle |

| Braunkohle |

| Sonstige |

| Spothandel |

| Langfristverträge |

| Stromerzeugungsversorgungsunternehmen |

| Stahl und Metallurgie |

| Zementherstellung |

| Chemische/Industrielle Beheizung |

| Sonstige (Wohnbereich, Gewerbe, Transport) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Kohletyp | Kessel- (Thermal-) Kohle | |

| Koks- (Metallurgische) Kohle | ||

| Braunkohle | ||

| Sonstige | ||

| Nach Handelsmechanismus | Spothandel | |

| Langfristverträge | ||

| Nach Endverbrauchssektor | Stromerzeugungsversorgungsunternehmen | |

| Stahl und Metallurgie | ||

| Zementherstellung | ||

| Chemische/Industrielle Beheizung | ||

| Sonstige (Wohnbereich, Gewerbe, Transport) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Kohlehandelsmarkts?

Die Größe des globalen Kohlehandelsmarkts betrug 2026 13,37 Milliarden USD und soll bis 2031 16,64 Milliarden USD erreichen.

Welcher Kohletyp wächst im internationalen Handel am schnellsten?

Kokskohle soll zwischen 2026 und 2031 die höchste CAGR von 5,1 % verzeichnen, angetrieben durch neue Hochofenkapazitäten in Indien und im ASEAN-Raum.

Warum gewinnen Langfristverträge im Kohlehandel an Bedeutung?

Die steigende Frachtvolatilität infolge der IMO-2030-Regeln macht Festpreisliefervereinbarungen attraktiv und treibt Langfristverträge auf 60,5 % des Volumens von 2025 und eine Wachstumstrajektorie von 6,7 %.

Wie werden die Ziele für erneuerbare Energien die Kohlenachfrage in Europa beeinflussen?

Das 750-GW-Ziel für erneuerbare Energien von REPowerEU soll den europäischen Kohleverbrauch nach 2027 senken und dazu führen, dass die regionale Nachfrage ab 2028 jährlich um 4,5 % zurückgeht.

Welche Region dominiert den globalen Kohlehandel?

Der Asien-Pazifik-Raum machte 2025 66,9 % des Werts aus und soll bis 2031 mit einer CAGR von 4,9 % wachsen.

Wie hoch ist der Konzentrationsgrad unter den Kohlehändlern?

Die fünf größten Händler wickeln rund 40 % der Seevolumina ab, was auf eine mäßige Konzentration hindeutet.

Seite zuletzt aktualisiert am: