Bunker-Kraftstoffmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

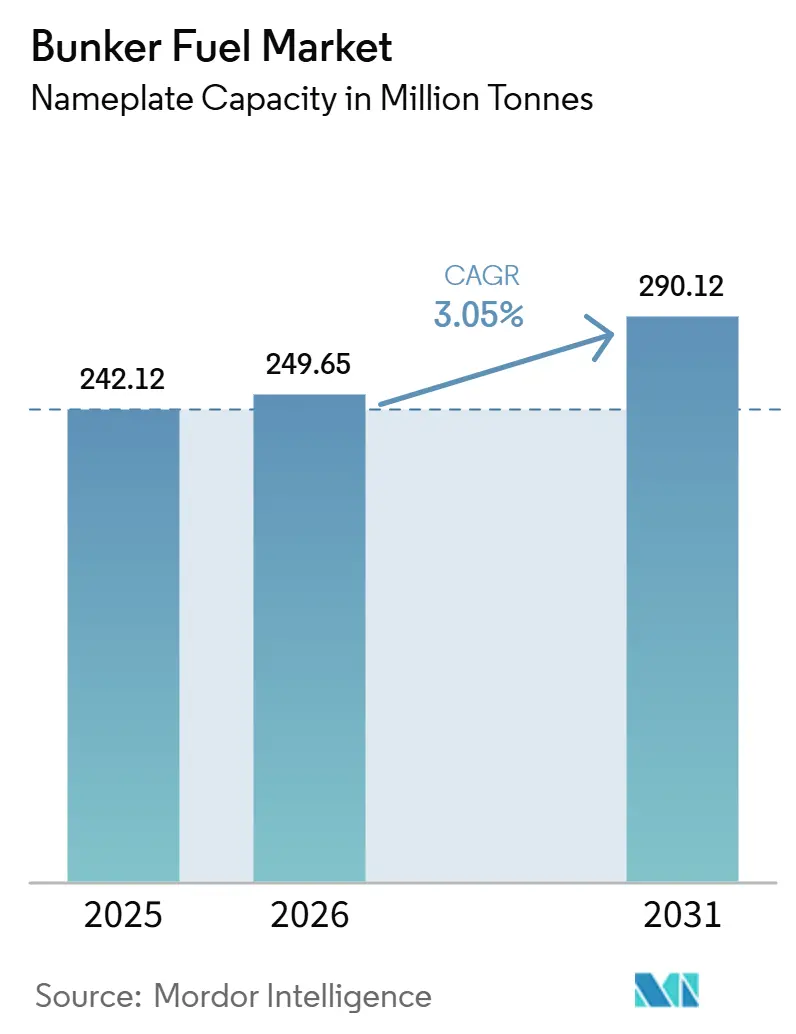

| Marktvolumen (2026) | 249.65 Millionen Tonnen |

| Marktvolumen (2031) | 290.12 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.05% CAGR |

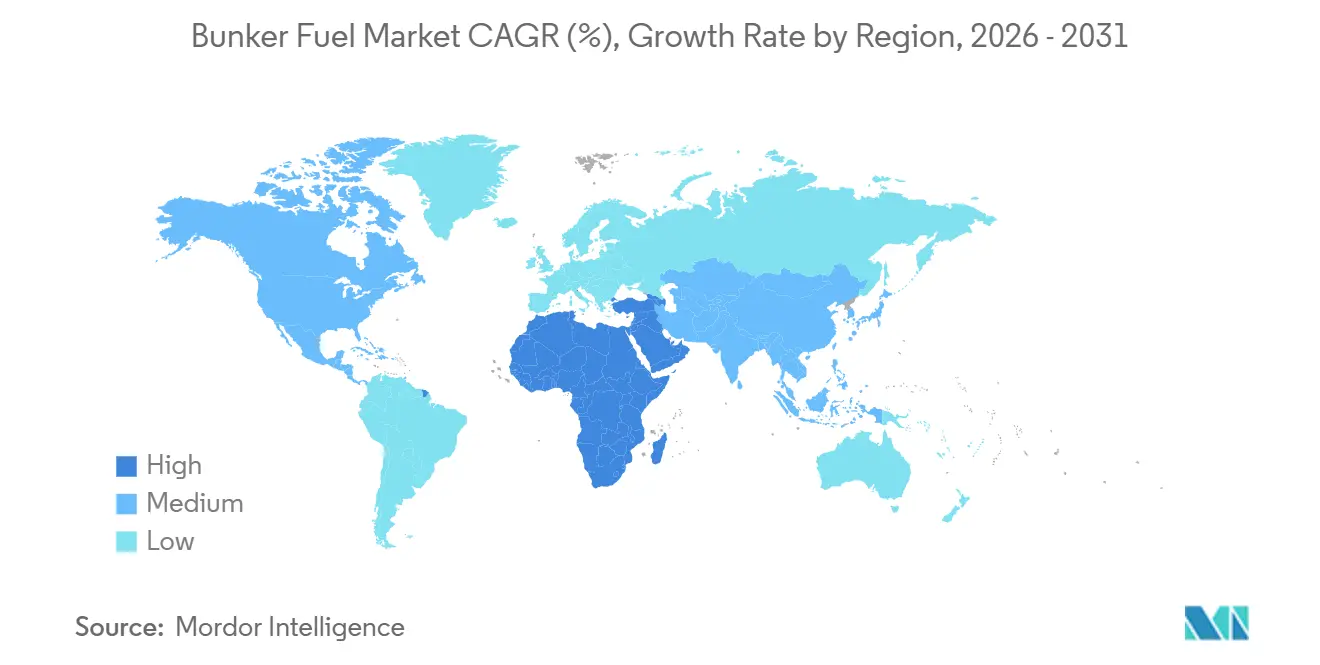

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

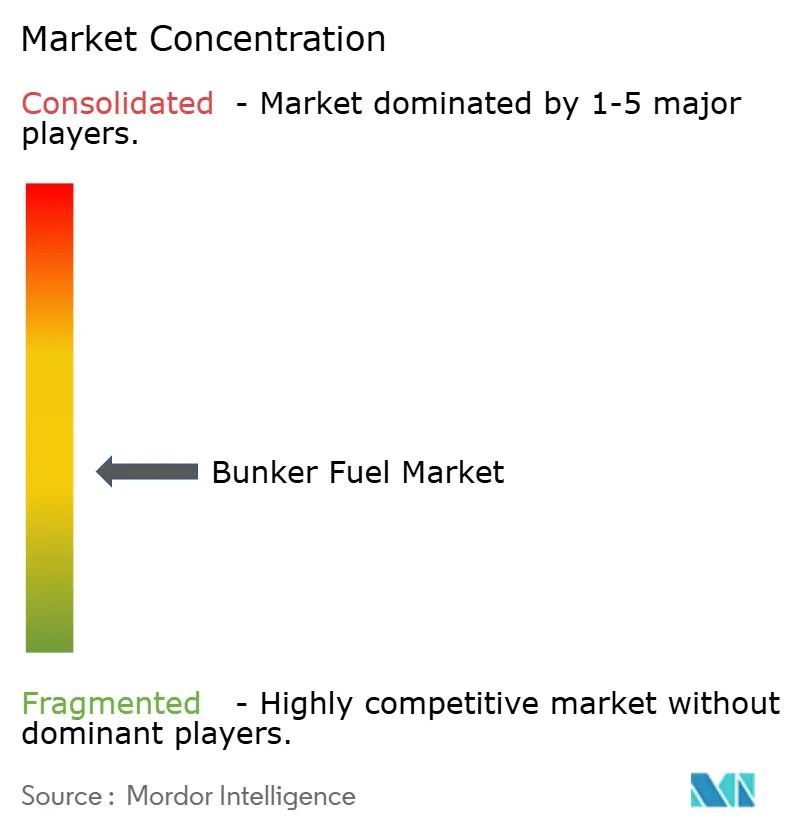

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bunker-Kraftstoffmarkt Analyse von Mordor Intelligence

Die Größe des Bunkerbrennstoffmarkts in Bezug auf die Nennkapazität wurde im Jahr 2025 auf 242,12 Millionen Tonnen geschätzt und soll von 249,65 Millionen Tonnen im Jahr 2026 auf 290,12 Millionen Tonnen bis 2031 wachsen, bei einem CAGR von 3,05% während des Prognosezeitraums (2026-2031).

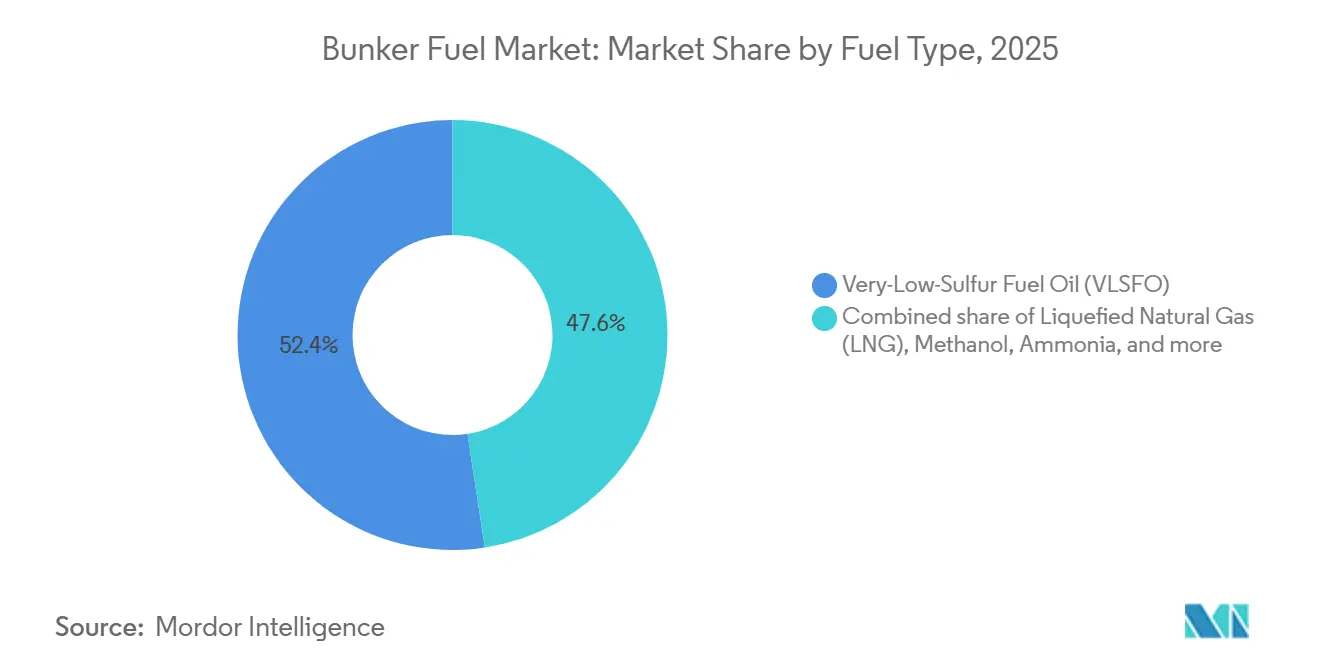

Das Angebot verlagert sich in Richtung saubererer Kraftstoffklassen, da Schwefelarmes Schweröl (VLSFO) im Jahr 2025 einen Marktanteil von 52,4 % am Bunker-Kraftstoffmarkt hielt, während Flüssigerdgas (LNG) auf der Grundlage eines prognostizierten Wachstums von 31,6 % rasch skaliert, was grundlegende Veränderungen im Schiffsdesign und in der Hafeninfrastruktur vorantreibt.[1]Jonathan Saul, „LNG-betriebene Schiffe nehmen zu, da die Schifffahrt sauberere Kraftstoffe sucht”, Reuters, reuters.com Der asiatisch-pazifische Raum verankerte 44,7 % des globalen Volumens und profitiert von starken Containerströmen über Singapur und chinesische Umschlagplätze, während der Nahe Osten und Afrika mit 3,5 % das schnellste regionale Wachstum verzeichnen werden, da Fujairah und saudi-arabische Terminals auf Umleitungen über das Rote Meer und den Suezkanal abzielen.[2]Tan Weizhen, „Singapur erweitert LNG-Bunkerflotte”, Bloomberg, bloomberg.com Die Wettbewerbsintensität bleibt moderat: Integrierte Großkonzerne wie Shell, TotalEnergies und BP kontrollieren durch langfristige Hafenkonzessionen etwa die Hälfte der physischen Versorgung, während unabhängige Händler flexible Lieferfenster und Biokraftstoffmischungen nutzen, um Margen zu erzielen und Reedern helfen, die Ziele des Kohlenstoffintensitätsindikators (CII) zu erreichen. Die Regulierung ist der entscheidende Einflussfaktor. Das Treibhausgasmandat von FuelEU Maritime und die Ausweitung der Emissionskontrollgebiete (ECAs) verschärfen die Schwefel- und Kohlenstoffgrenzwerte und beschleunigen die Nachfrage nach Portfoliostrategien, die VLSFO, LNG, Methanol und das aufkommende Ammoniak kombinieren.

Wichtigste Erkenntnisse des Berichts

- Nach Kraftstofftyp erfasste Schwefelarmes Schweröl im Jahr 2025 einen Marktanteil von 52,4 % am Bunker-Kraftstoffmarkt, während Flüssigerdgas bis 2031 mit einer CAGR von 31,6 % wachsen soll.

- Nach Bunkermethode führten Schiff-zu-Schiff-Transfers im Jahr 2025 mit einem Anteil von 39,9 %; LNG-Barge-zu-Schiff-Operationen werden bis 2031 voraussichtlich mit einer CAGR von 30,1 % wachsen.

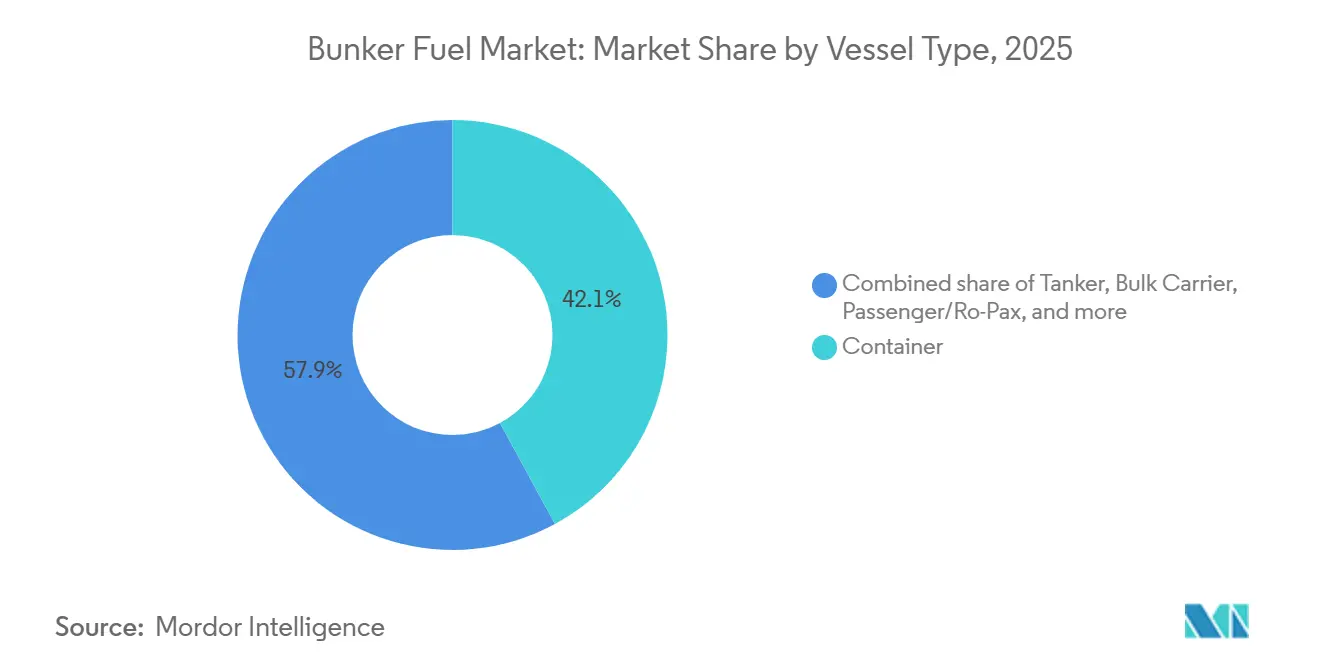

- Nach Schiffstyp entfielen im Jahr 2025 42,1 % der Bunker-Kraftstoffmarktgröße auf Containerschiffe, während Passagier- und Ro-Pax-Flotten bis 2031 mit einer CAGR von 5,3 % wachsen.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Volumenanteil von 44,7 %, während die Region Naher Osten und Afrika bis 2031 voraussichtlich eine CAGR von 3,5 % erzielen wird.

- Shell, TotalEnergies und BP kontrollierten zusammen im Jahr 2025 etwa 50 % des Bunker-Kraftstoffmarktanteils, was auf eine moderat konzentrierte Lieferantenbasis hinweist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bunker-Kraftstoffmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchsetzung der IMO 2020 & Ausweitung der ECA | 0.80% | Global, akut in nordamerikanischen, EU- und APAC-ECAs | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum bei Bestellungen LNG-betriebener Flotten | 1.20% | Global, angeführt von APAC-Werften und europäischen Fähren | Langfristig (≥4 Jahre) |

| Steigende Seefrachvolumen im asiatisch-pazifischen Raum | 0.60% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nahost-Drehkreuze | Kurzfristig (≤2 Jahre) |

| Scrubber-Nachrüstungen zur Aufrechterhaltung der HSFO-Nachfrage | 0.30% | Global, konzentriert auf Container- und Massengutfrachter | Kurzfristig (≤2 Jahre) |

| Grüne-Korridor-Initiativen beschleunigen Ammoniak- und Methanol-Bunkerung | 0.40% | Pilotprojekte in Nordamerika & EU, frühe Akzeptanz in APAC | Langfristig (≥4 Jahre) |

| KI-gestützte Kraftstoffroutenoptimierung zur Reduzierung von Verschwendung | 0.20% | Global, am schnellsten bei Linien- und Tankerflotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchsetzung der IMO 2020 & Ausweitung der ECA

Strenge Schwefelgrenzwerte, die im Jahr 2020 in Kraft traten, lenken Flottenbesitzer weiterhin in Richtung konformer Kraftstoffe. Festnahmen wegen nicht konformer Schwefelwerte stiegen 2025 in Rotterdam und Singapur an und veranlassten Lieferanten, Echtzeittests an Ladepunkten einzurichten. FuelEU Maritime legt Kohlenstoffintensitätsziele zusätzlich zu den Schwefelgrenzwerten fest, sodass Betreiber nun VLSFO für Kurzstrecken, LNG für Neubauten und Biokraftstoffmischungen für Tonnage mittleren Alters kombinieren müssen.[3]Europäische Kommission, „FuelEU Maritime”, ec.europa.eu Klassifikationsgesellschaften verzeichneten 2024 638 LNG-betriebene Schiffe im Betrieb, wobei das Auftragsbuch auf 1.200 Einheiten bis 2028 hindeutet, was bestätigt, dass die Einhaltung von Vorschriften von einem einfachen Kraftstoffwechsel zu einer Flottenerneuerung übergegangen ist. ECAs im Mittelmeer und in Teilen Südostasiens weiten sich aus, was den wirtschaftlichen Vorteil schwefelreicher Kraftstoffklassen außerhalb scrubberausgerüsteter Flotten einschränkt. Da die Durchsetzung zunimmt, verankert die vorhersehbare Nachfrage nach schwefelarmen Optionen den Bunker-Kraftstoffmarkt, doch die zusätzliche Kohlenstoffkomponente beschleunigt die Diversifizierung in Richtung Methanol und Ammoniak.

Rasantes Wachstum bei Bestellungen LNG-betriebener Flotten

LNG sicherte sich rund 70 % der im Jahr 2024 platzierten Verträge für Schiffe mit alternativen Kraftstoffen, was die bewährte Motorenzuverlässigkeit und bis zu 25 % niedrigere Well-to-Wake-CO₂-Emissionen im Vergleich zu VLSFO widerspiegelt.[4]SEA-LNG, „Bio-LNG: Weg zur Netto-Null-Emission”, sea-lng.org Hyundai Heavy Industries und China State Shipbuilding Corporation halten zusammen mehr als 100 LNG-fähige Container- und Massengutfrachteraufträge, die zwischen 2026 und 2029 ausgeliefert werden. Europäische Fährbetreiber rüsten Ro-Pax-Einheiten auf LNG um, unterstützt durch vergünstigte Liegegebühren in Norwegen und Deutschland, die emissionsärmere Schiffe belohnen. Kreuzfahrtlinien spiegeln den Trend wider; die LNG-Schiffsbestellungen von Carnival Corporation entsprechen der Passagiernachfrage nach umweltfreundlicheren Reiserouten. Die Vorlaufzeiten für Motoren erstrecken sich nun auf 18 Monate, was Reeder dazu veranlasst, Fertigungsslots vor dem endgültigen Rumpfvertrag zu sichern, was das Vertrauen in LNG trotz der aufkommenden Debatte über Methanschlupf signalisiert.

Steigende Seefrachvolumen im asiatisch-pazifischen Raum

Shanghai verarbeitete 2024 49,16 Millionen TEU, ein Anstieg von 8,5 %, der die Dominanz des asiatisch-pazifischen Raums bei Containerströmen und Bunkeraufnahmen unterstreicht. Innerasiatische Zubringerrouten unterstützen eine stetige VLSFO-Nachfrage, da kleinere Schiffe keine LNG-Tankkapazität besitzen. Sicherheitsprobleme im Roten Meer lenkten den Asien-Europa-Verkehr bis 2025 um das Kap der Guten Hoffnung um, was pro Reise 10–14 Tage zusätzlich bedeutete und den Kraftstoffverbrauch auf diesen Routen um rund 30 % steigerte. Indiens Reformen im Küstenschifffahrtsbereich öffneten die Kabotage für ausländisch beflaggte Tonnage auf ausgewählten Strecken und steigerten die Nachfrage in Mumbai und Chennai, auch wenn die Lagerkapazitäten für schwefelarme Kraftstoffklassen hinterherhinken. Der kumulative Effekt hält den Bunker-Kraftstoffmarkt eng mit den asiatischen Handelspulsen verknüpft und stärkt die Rolle der Region als Volumenanker und Preissetzer.

Grüne-Korridor-Initiativen beschleunigen Ammoniak- und Methanol-Bunkerung

Vierundzwanzig Regierungen haben die Clydebank-Erklärung gebilligt, die bis 2030 emissionsfreie Schifffahrtsrouten anstrebt, wobei Pilotprojekte auf den Strecken Singapur–Rotterdam und Los Angeles–Shanghai bereits aktiv sind. Das Auftragsbuch von Maersk mit 25 Methanol-Schiffen und die ammoniakbetriebenen Massengutfrachter von Mitsui O.S.K. Lines zeigen das Engagement der Reedereien für Kraftstoffe, die die Netto-Null-Ziele für 2050 erfüllen können, ohne auf unerprobte Kohlenstoffabscheidung angewiesen zu sein. Kopenhagen, Rotterdam und Singapur liefern bereits regelmäßig Methanol, und die EU hat 1 Milliarde EUR für die Mitfinanzierung von Ammoniak- und Methanolterminals bereitgestellt. Toxizitäts- und Energiedichteprobleme verlangsamen die Einführung von Ammoniak, doch öffentlich-private Kapitalzuflüsse und frühe Schiffsbestellungen bestätigen den Schwung. Diese Korridore schaffen eine Rückkopplungsschleife: Je mehr die Versorgungssicherheit steigt, desto mehr festigen Reeder Neubauten mit alternativen Kraftstoffen, was die Abhängigkeit von konventionellen Bunkerkraftstoffen weiter verringert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Lebenszyklusnormen für Treibhausgase über CO₂ hinaus | -0.50% | Global, mit EU und Kalifornien als Vorreiter | Mittelfristig (2–4 Jahre) |

| Volatile Rohölspreads stören die VLSFO-Preisgestaltung | -0.30% | Global, akut in von Nahost abhängigen Regionen | Kurzfristig (≤2 Jahre) |

| Begrenzte globale LNG-Bunkerinfrastruktur | -0.40% | Schwellenmärkte, viele Nebenhäfen | Langfristig (≥4 Jahre) |

| Verschiebung der Raffinerieausbeute reduziert das Restölangebot | -0.30% | Global, am stärksten in alternden Raffinerieclustern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Lebenszyklusnormen für Treibhausgase über CO₂ hinaus

Globale Vorschriften verlagern sich von Auspuffkohlenstoff hin zu vollständigen Lebenszyklusmetriken, die Methanschlupf und vorgelagerte Emissionen erfassen. Die für 2026 geplanten IMO-Entwurfsrichtlinien werden Reeder dazu zwingen, Methanaustrittsfaktoren offenzulegen, die den Emissionsvorteil von LNG zunichtemachen können, wenn es sich nicht um Hochdrucksysteme handelt. Die geplanten Überarbeitungen des Low Carbon Fuel Standard in Kalifornien sehen ähnliche Strafen vor und setzen ältere Zweistoffmotoren unter Kostendruck. Studien beziffern den Methanschlupf je nach Motorlast auf 0,2 % bis 3,5 %, und angesichts des 28-fachen Treibhauspotenzials von Methan kann dies die Kraftstoffwirtschaftlichkeit erheblich verschieben. Verbote der Scrubber-Einleitung in Singapur und Fujairah fügen HSFO-Nutzern parallele Compliance-Belastungen hinzu. Der kombinierte Effekt bremst den LNG-Aufwärtstrend und dämpft die CAGR des Bunker-Kraftstoffmarkts, sofern keine rasche Hardware- und Regulierungsentwicklung stattfindet.

Begrenzte globale LNG-Bunkerinfrastruktur

Das dritte LNG-Bunkerschiff Singapurs, FueLNG Bellina, hob die Kapazität des Stadtstaates auf 36.000 m³, doch die Nachfrage könnte das Angebot übersteigen, sobald die LNG-Flotte bis 2028 1.200 Schiffe überschreitet. Außerhalb der wichtigsten Drehkreuze sind kryogene Lager- und LKW-Beladeanlagen selten; die meisten südamerikanischen, afrikanischen und viele sekundäre asiatische Häfen bieten keinen kommerziellen LNG-Service. Die Finanzierung ist das größte Hindernis: Ein mittelgroßes Terminal benötigt 50–150 Millionen USD, doch Reeder zögern, langfristige Take-or-Pay-Verträge angesichts regulatorischer Unsicherheit zu unterzeichnen. Die Lücke ist bei Ammoniak und Methanol noch deutlicher; weniger als zehn Häfen bieten Methanol-Bunkerung an, und Ammoniak befindet sich noch in der Pilotphase. Der Mangel zwingt zu Umwegen oder zur Rückkehr zu VLSFO als Zweistoffalternative, was den Schwung bei alternativen Kraftstoffen mindert und das Wachstum des Bunker-Kraftstoffmarkts in aufstrebenden Regionen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Regulatorische Bindung von VLSFO trifft auf exponentiellen Aufstieg von LNG

VLSFO hielt 2025 52,4 % des globalen Volumens und verankerte die Größe des Bunker-Kraftstoffmarkts an einem Punkt, an dem eine einzige Kraftstoffklasse noch breite Compliance ohne größere Hardwareänderungen erfüllt. Die Dominanz des Kraftstoffs wird voraussichtlich nur allmählich abnehmen, da viele Reeder das Preisrisiko durch Terminverträge absichern und so die Exposition gegenüber kurzfristigen Spreads begrenzen. Die prognostizierte CAGR von 31,6 % für LNG signalisiert eine zweite Wachstumsachse, die Investitionen in kryogene Lagerung, Zweistoffmotoren und verwandte Lieferketten anzieht. Schwefelreiches Schweröl (HSFO) bleibt für scrubberausgerüstete Tonnage rentabel, doch Raffinerieaufrüstungen verringern die Restölproduktion und drücken die Rabatte, die den Scrubber-Aufwand rechtfertigten.

Methanol und Ammoniak entwickeln sich von Pilotprojekten zur frühen Kommerzialisierung, da Erstanwenderflotten Grüne-Korridor-Routen und subventionierte Bunkerslots sichern. Biokraftstoffe und E-Kraftstoffe werden in Anteilen von 5–20 % beigemischt, was Reedern ermöglicht, die Lebenszyklusintensität ohne Motoränderungen zu senken, was die kurzfristige Nachfrage stützt, während größere Technologieübergänge stattfinden. Das Ergebnis ist ein zweigeteilter Bunker-Kraftstoffmarkt: Altflotten maximieren die VLSFO-Wirtschaftlichkeit, während strategische Neubauten LNG oder Methanol festschreiben, um sich gegen Kohlenstoffabgaben zukunftssicher zu machen.

Nach Bunkermethode: Effizienz von Schiff-zu-Schiff gegenüber Skalierung von LNG-Bargen

Schiff-zu-Schiff-Transfers hielten 2025 einen Anteil von 39,9 % und bilden die Grundlage für die operative Flexibilität, die von Linienallianzen geschätzt wird, die schnelle Umschläge auf Reede benötigen. Die LNG-Barge-zu-Schiff-Versorgung, obwohl heute noch kleiner, befindet sich auf einer CAGR-Trajektorie von 30,1 % und entwickelt sich zum bevorzugten Weg für alternative Kraftstoffe, da Bargen die Versunkenen Kosten fester Pipelines vermeiden. LKW- und Pipeline-Hafen-zu-Schiff-Lieferungen bleiben in kleineren Häfen unverzichtbar, stehen aber vor Stau- und Lagerkapazitätsproblemen.

Der Aufstieg der Bargen erweitert den adressierbaren Bunker-Kraftstoffmarkt, da Häfen durch den Austausch oder die Nachrüstung von Rümpfen zwischen mehreren Kraftstoffen flexibel wechseln können. Singapurs vierte LNG-Barge, die 2026 erwartet wird, wird die Versorgungsresilienz stärken, während die Erweiterung des Gate-Terminals in Rotterdam die LKW-Beladeslots verdoppelt hat und so gleichzeitige Bargen- und LKW-Operationen ermöglicht, die die Wartezeiten der Schiffe verkürzen. Die Aufteilung der Methoden unterstreicht eine strategische Wahl: Bargen bieten Modularität, erfordern aber Kapital und Besatzungskompetenzen, während Pipelines Volumen versprechen, aber das Risiko der Obsoleszenz tragen, wenn sich die Kraftstoffpräferenzen ändern.

Nach Schiffstyp: Dominanz der Container und Transformation der Passagierflotten

Containerlinienschiffe verbrauchten 2025 42,1 % der Bunkerkraftstoffe und stellen sicher, dass ihre Beschaffungstaktiken implizite Standards für Preisgestaltung und Kraftstoffklassenspreads im gesamten Bunker-Kraftstoffmarkt setzen. Die Allianzendynamik bedeutet, dass die von der 2M-, Ocean Alliance- und THE Alliance-Allianz übernommenen Kraftstoffstrategien durch den Spotmarkt nachhallen. Passagier- und Ro-Pax-Flotten, die mit einer CAGR von 5,3 % wachsen, sind frühe Anwender von LNG und Landstrom, da Häfen Umweltgebührenrabatte gewähren, die Kraftstoffaufschläge abfedern. Tanker und Massengutfrachter setzen Scrubber ein oder sichern Spreads ab und wägen die Langstrecken-HSFO-Wirtschaftlichkeit gegen Compliance-Kosten ab.

Offshore-Unterstützungs- und Spezialschiffe testen Methanolmischungen und Bio-LNG, da ihre kürzeren Reisen das Kraftstoffverfügbarkeitsrisiko verringern. Die CII-Bewertungen der Internationalen Seeschifffahrtsorganisation zwingen ältere Rümpfe zum Langsamfahren oder zur Installation energiesparender Vorrichtungen, was den Verbrauch in Richtung hochwertigerer Kraftstoffklassen lenkt, die bei niedrigeren Lasten zuverlässig funktionieren. Dieser Schiffstypmix sichert mittelfristige Unterstützung für den Bunker-Kraftstoffmarkt, auch wenn alternative Kraftstoffe Marktanteile gewinnen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 44,7 % des Volumens, was den Durchsatz Singapurs von 50,6 Millionen Tonnen und Chinas steigende Hafenanlaufzahlen widerspiegelt. Südkorea und Japan erweiterten das LNG-Angebot für Kurzseefähren und transpazifische Containerlinien, während Indonesien und Vietnam in LKW-basierte VLSFO-Lieferung für die küstennahe Fertigung investierten. Indiens teilweise Liberalisierung der Kabotage steigerte die Bunkeraufnahme in Mumbai und Chennai, doch begrenzte Lagerkapazitäten für schwefelarme Kraftstoffklassen bremsen das Wachstum.

Die Region Naher Osten und Afrika wird voraussichtlich alle anderen mit einer CAGR von 3,5 % übertreffen, verankert durch Fujairabs Verkäufe von 6,3 Millionen Tonnen und Saudi Aramcos LNG-Investitionen an Roten-Meer-Drehkreuzen. ADNOC und TotalEnergies fügten Anfang 2026 18.000 m³ schwimmende LNG-Lagerkapazität hinzu und positionieren den Golf, um Asien-Europa-Ströme abzufangen. Ägypten versucht das Modell zu replizieren, indem es LNG-Versorgungspunkte in Port Said und Suez untersucht, da 2024 trotz Umleitungsschocks noch 20.600 Schiffe den Kanal nutzten.

Europa bleibt durch strenge ECA-Regeln in der Ostsee, der Nordsee und dem Ärmelkanal geprägt. Rotterdams Durchsatz von 9,2 Millionen Tonnen und das erweiterte Gate-Terminal machen es zum regionalen Drehkreuz für VLSFO und LNG. FuelEU Maritime fügt ab 2025 eine Kohlenstoffintensitätsabgabe hinzu, was Reeder dazu veranlasst, Biokraftstoffe beizumischen oder Methanol-Slots zu buchen, um Strafen von 2.400 EUR pro Tonne CO₂-Äquivalent zu vermeiden. Die Hürden des Jones Act in Nordamerika hemmen die Schiff-zu-Schiff-LNG-Versorgung, während südamerikanische Häfen keine kryogene Lagerung besitzen, was den dortigen Bunker-Kraftstoffmarkt von konventionellen Kraftstoffklassen abhängig hält.

Wettbewerbslandschaft

Die integrierten Großkonzerne Shell, TotalEnergies, BP, ExxonMobil und Chevron liefern fast die Hälfte des globalen Bunkervolumens über vertikale Raffinerie-bis-Kai-Ketten, die an jedem Schritt Marge abschöpfen. Sie nutzen Massendurchflussmesser, Blockchain-Qualitätsverifizierung und langfristige Konzessionen, um Volumen an strategischen Drehkreuzen zu sichern. Unabhängige Händler, Peninsula Petroleum, Minerva Bunkering und World Fuel Services, gewinnen Aufträge durch maßgeschneiderte Lieferfenster, gemischte Biokraftstoffe und digitale Buchungsportale, die Reedern ermöglichen, über Häfen hinweg abzusichern. Linienreedereien integrieren sich nun rückwärts: Maersk, MSC und CMA CGM nutzen Joint Ventures und Abnahmeverträge, um Methanol und LNG für dedizierte Korridore zu sichern und Fahrpläne vor Spot-Volatilität zu schützen.

Technologie setzt neue Wettbewerbsmaßstäbe. Wärtsiläs Voyage und Kongsbergs Vessel Insight speisen Wetter-, Motor- und Hafendaten in KI-Algorithmen ein, die den Verbrauch um bis zu 10 % senken, was zu geringeren aufgenommenen Volumina, aber höherer Kraftstoffklassenselektion führt. Shell und TotalEnergies erproben Blockchain-basierte Verwahrungssysteme, die Bunkermengenstreitigkeiten reduzieren, die historisch 5–10 % des Transaktionswerts ausmachten. Frühe Einsteiger in die Methanol- und Ammoniakversorgung, Neste und Preem, erfassen Grüne-Korridor-Volumen, das Altlieferanten ohne Terminalumrüstung nicht bedienen können.

Anorganische Schritte unterstreichen die strategische Positionierung. BPs 40-%-Beteiligung an einem Singapurer LNG-Lieferanten fügt seiner Flotte zwei 10.000-m³-Bargen hinzu. TotalEnergies und ADNOC bündelten Ressourcen zur Entwicklung schwimmender LNG-Lagerung in Fujairah und erweitern den Golf-Fußabdruck auf asiengebundene Routen. Shell verpflichtete sich zu 120 Millionen EUR für ein Ammoniak-Terminal in Rotterdam, das 2028 in Betrieb gehen soll, und nimmt damit die Nachfrage aus Grünen Korridoren vorweg.

Marktführer der Bunker-Kraftstoffbranche

Exxon Mobil Corporation

BP Plc

Royal Dutch Shell Plc

Gazpromneft Marine Bunker LLC

TotalEnergies SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: BHP und das Globale Zentrum für maritime Dekarbonisierung (GCMD) in Singapur gaben die erfolgreiche Erprobung einer Biokraftstoff-Bunkermischung aus gebrauchtem Speiseöl und tierischen Abfallfetten bekannt. Der Versuch bestätigte die Machbarkeit des Einsatzes kohlenstoffärmerer Bunkerkraftstoffe mit der bestehenden Bunkerinfrastruktur, wodurch die Treibhausgasemissionen über den gesamten Lebenszyklus im Vergleich zu herkömmlichem Schiffskraftstoff um etwa 79% reduziert werden könnten.

- März 2025: CMA CGM schloss eine Partnerschaft mit Preem, um ab 2026 jährlich 50.000 Tonnen erneuerbares Methanol zu sichern.

- März 2025: Mitsui O.S.K. Lines bestellte bei Japan Marine United zwei ammoniakbetriebene Capesize-Massengutfrachter zur Lieferung im Jahr 2027.

- Oktober 2024: TotalEnergies schloss eine 50-prozentige Übernahme eines LNG-Bunkerprojekts in Fujairah mit ADNOC ab und fügte 18.000 m³ schwimmenden Speicher hinzu.

- Januar 2024: Carnival Corporation unterzeichnete eine Vereinbarung mit Wärtsilä zur Nachrüstung von 15 Kreuzfahrtschiffen mit Dual-Fuel-LNG-Motoren bis 2029.

Umfang des globalen Bunker-Kraftstoffmarktberichts

Bunkerkraftstoff, oft auch als Bunkeröl bezeichnet, ist ein schwerer, minderwertiger Kraftstoff, der hauptsächlich zum Antrieb großer Schiffe und ausgewählter Flugzeuge verwendet wird. Der Begriff „Bunker” geht auf frühe Dampfschiffe zurück, bei denen Lagerbereiche für Kohle als Bunker bezeichnet wurden. Als Restprodukt aus der Rohölraffination gewonnen, ist Bunkerkraftstoff typischerweise dick und teerartig und in der Branche als Schweröl (HFO) bekannt. Diese Viskosität erfordert eine Erwärmung zum Pumpen. Traditionell schwefelreich, erlebt die Branche eine Verlagerung hin zu saubereren und leichteren Schiffskraftstoffen.

Der Bunkerkraftstoffmarkt ist nach Kraftstofftyp, Bunkermethode, Schiffstyp und Geografie segmentiert. Nach Kraftstofftyp ist der Markt in schwefelreiches Schweröl (HSFO), schwefelarmes Schweröl (VLSFO), Marinegasöl (MGO), Flüssigerdgas (LNG) und andere Kraftstofftypen unterteilt. Nach Bunkermethode ist der Markt in Schiff-zu-Schiff, Hafen-zu-Schiff, LNG-Barge-zu-Schiff, tragbare Tanks und Behälter unterteilt. Nach Schiffstyp ist der Markt in Container, Tanker, Stückgutfrachter, Massengutfrachter und andere Schiffstypen unterteilt. Der Bericht deckt auch die Größen und Prognosen für den Bunkerkraftstoffmarkt in den wichtigsten Regionen ab. Für jedes Segment basieren die Marktgrößen und Prognosen auf dem Volumen (Millionen Tonnen).

| Schwefelreiches Schweröl (HSFO) |

| Schwefelarmes Schweröl (VLSFO) |

| Ultraniedrigschwefeliges Schweröl (ULSFO) |

| Marinegasöl (MGO) |

| Flüssigerdgas (LNG) |

| Methanol |

| Bio-/Synthetische Kraftstoffe |

| Ammoniak |

| Andere Kraftstofftypen |

| Schiff-zu-Schiff |

| Hafen-zu-Schiff (LKW/Pipeline) |

| LNG-Barge-zu-Schiff |

| Tragbare Tanks und Behälter |

| Container |

| Tanker |

| Massengutfrachter |

| Stückgutfrachter |

| Passagier-/Ro-Pax |

| Offshore und Spezialisiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Singapur | |

| Indonesien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kraftstofftyp | Schwefelreiches Schweröl (HSFO) | |

| Schwefelarmes Schweröl (VLSFO) | ||

| Ultraniedrigschwefeliges Schweröl (ULSFO) | ||

| Marinegasöl (MGO) | ||

| Flüssigerdgas (LNG) | ||

| Methanol | ||

| Bio-/Synthetische Kraftstoffe | ||

| Ammoniak | ||

| Andere Kraftstofftypen | ||

| Nach Bunkermethode | Schiff-zu-Schiff | |

| Hafen-zu-Schiff (LKW/Pipeline) | ||

| LNG-Barge-zu-Schiff | ||

| Tragbare Tanks und Behälter | ||

| Nach Schiffstyp | Container | |

| Tanker | ||

| Massengutfrachter | ||

| Stückgutfrachter | ||

| Passagier-/Ro-Pax | ||

| Offshore und Spezialisiert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Indonesien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Bunker-Kraftstoffmarkt und wie ist der Wachstumsausblick?

Der Markt wird 2026 auf 249,65 Millionen Tonnen geschätzt und soll bis 2031 290,12 Millionen Tonnen erreichen, bei einer CAGR von 3,05 %.

Welcher Kraftstofftyp wird bis 2031 am schnellsten wachsen?

Flüssigerdgas wird voraussichtlich mit einer CAGR von 31,6 % wachsen, angetrieben durch Auslieferungen von Zweistoff-Neubauten und Mandate für Grüne Korridore.

Wie wird FuelEU Maritime die Kraftstoffauswahl beeinflussen?

Die Regelung legt Kohlenstoffintensitätskürzungen zusätzlich zu Schwefelgrenzwerten fest und fördert Mischungen aus VLSFO, LNG, Methanol und aufkommendem Ammoniak, um Strafen zu vermeiden.

Welche Region bietet das höchste Wachstumspotenzial?

Naher Osten und Afrika ist für den schnellsten Anstieg mit einer CAGR von 3,5 % vorgesehen, da Fujairah und Saudi-Arabien die LNG-Bunkerkapazität ausbauen.

Wie konzentriert ist das globale Angebot?

Integrierte Großkonzerne halten etwa die Hälfte des physischen Angebots, was dem Sektor einen moderaten Konzentrationsgrad von 6 verleiht.

Seite zuletzt aktualisiert am: