Flüssiggas (LPG) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

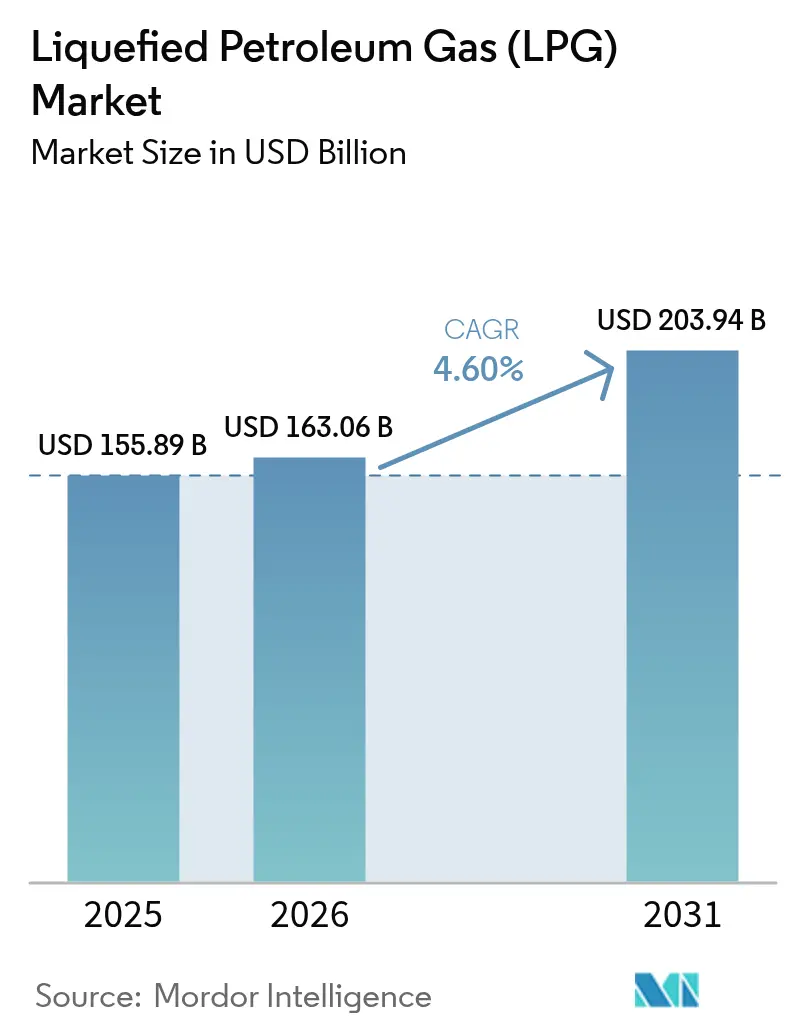

| Marktgröße (2026) | 163.06 Milliarden US-Dollar |

| Marktgröße (2031) | 203.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.60% CAGR |

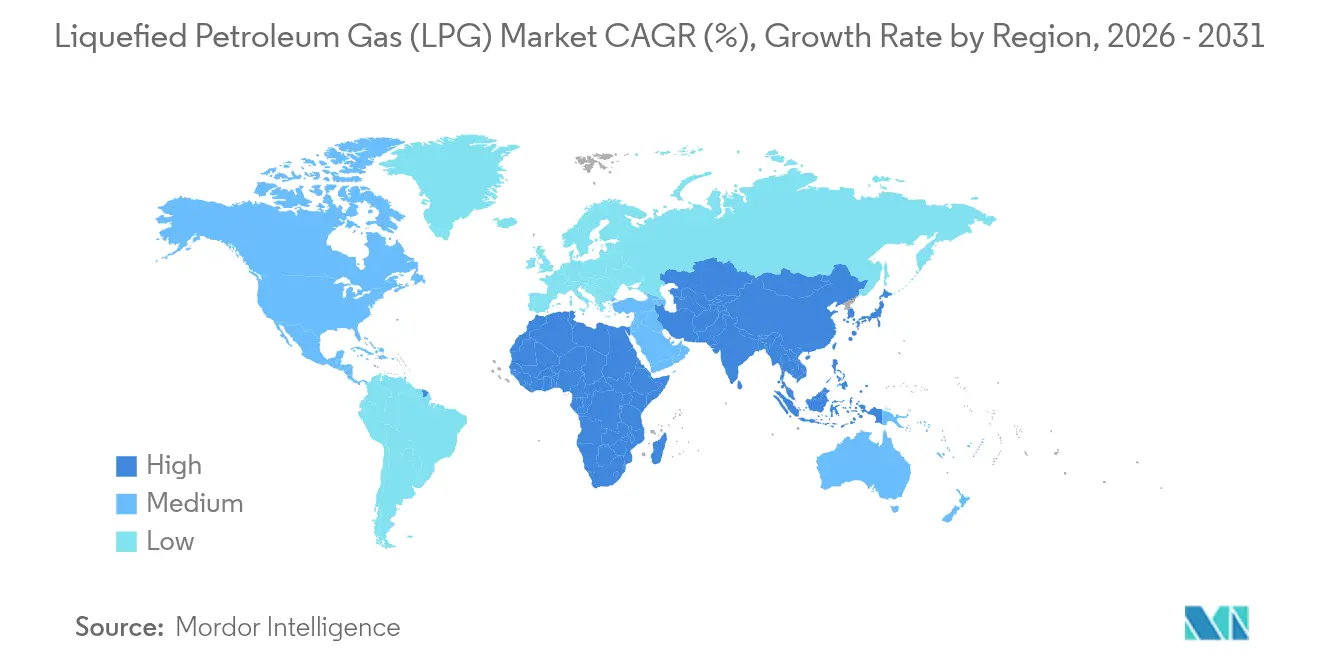

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flüssiggas (LPG) Marktanalyse von Mordor Intelligence

Die Marktgröße für Flüssiggas wurde 2025 auf USD 155,89 Milliarden geschätzt und soll von USD 163,06 Milliarden im Jahr 2026 auf USD 203,94 Milliarden bis 2031 wachsen, mit einer CAGR von 4,60 % während des Prognosezeitraums (2026–2031).

Die Nachfrageresilienz wird durch das Wachstum der asiatischen petrochemischen Rohstoffnachfrage, groß angelegte Programme für ländliches Kochen in Indien und Indonesien sowie die fortlaufende Substitution schwefelreicher Kraftstoffe nach den IMO-2020-Upgrades verankert. Die Angebotsvielfalt weitet sich aus, da Katar und die Vereinigten Arabischen Emirate die Produktion steigern, während nordamerikanische Produzenten schiefergas-abgeleitete Mengen maximieren; dennoch sorgen Exportengpässe für häufige Preisschwankungen. Bio-LPG gewinnt unter den EU-Dekarbonisierungsregeln an Dynamik, und Pipeline-Investitionen in Indien, den Vereinigten Staaten und Westafrika zielen darauf ab, Logistikkosten und Sicherheitsrisiken zu senken. Marktteilnehmer jonglieren daher mit einem ausgewogenen Chancenspektrum: stabiler Haushaltsverbrauch, wachsende petrochemische Nachfrage und regulatorische Veränderungen, die kohlenstoffärmere Moleküle begünstigen.

Wichtigste Erkenntnisse des Berichts

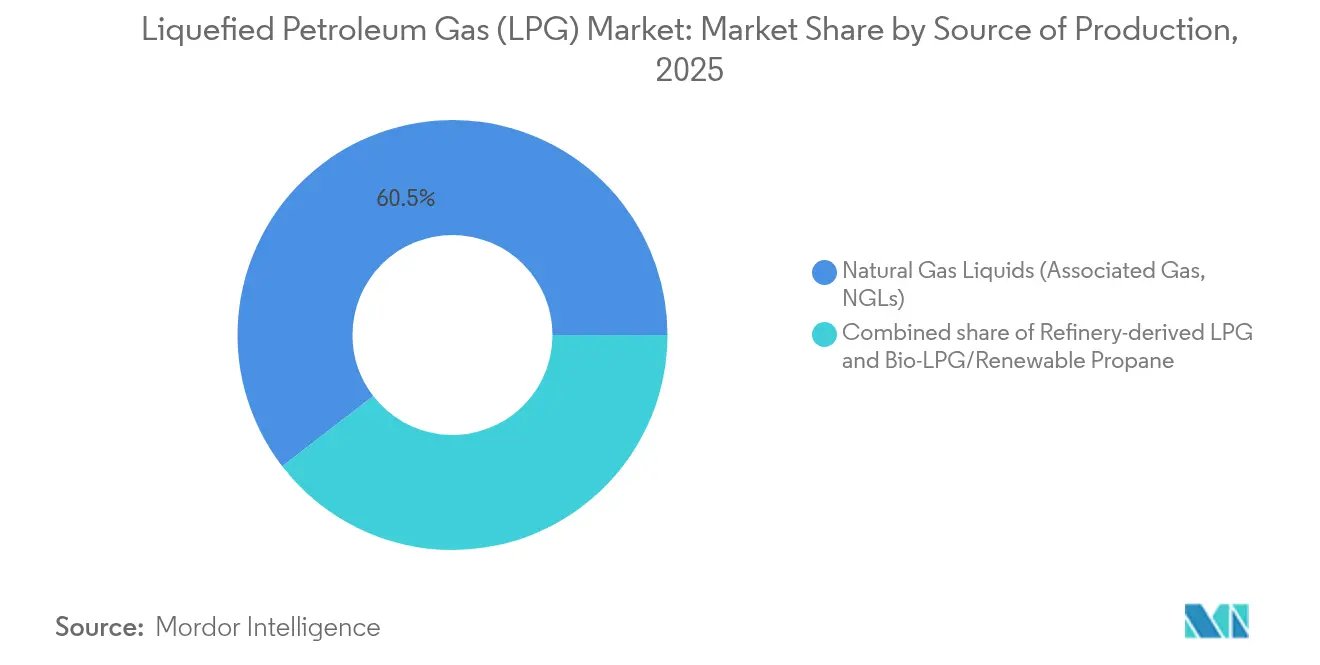

- Nach Quelle entfielen 60,45 % des Flüssiggas-Marktanteils im Jahr 2025 auf Flüssiggase aus Erdgas; Bio-LPG verzeichnet voraussichtlich das schnellste Wachstum mit einer CAGR von 14,58 % bis 2031.

- Nach Vertrieb hielt Flaschengas im Jahr 2025 einen Anteil von 57,35 % am LPG-Marktvolumen, während Pipeline- und virtuelle Pipeline-Kanäle voraussichtlich mit einer CAGR von 8,32 % bis 2031 zulegen werden.

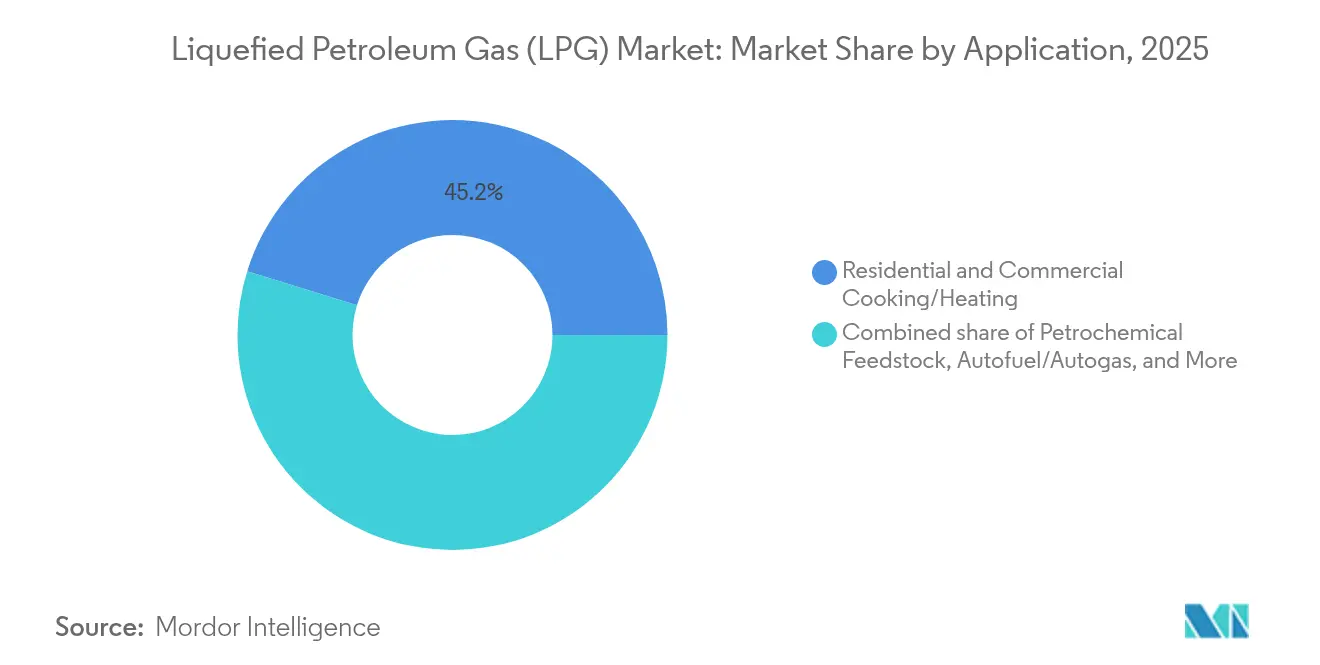

- Nach Anwendung entfielen 45,20 % des Flüssiggas-Marktanteils im Jahr 2025 auf das Kochen im Wohn- und Gewerbebereich; petrochemische Rohstoffe sind die am schnellsten wachsende Anwendung mit einer CAGR von 7,72 % im Zeitraum 2026–2031.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 43,60 % und wird voraussichtlich eine CAGR von 5,38 % verzeichnen, unterstützt durch Chinas PDH-Kapazität von 22,6 Millionen Tonnen und Indiens Ausbauprogramme für den ländlichen Zugang.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Flüssiggas (LPG) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hinwendung zu LPG-fähigen Hybrid-Kochprogrammen (Indien, Indonesien) | 0.80% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Afrika | Mittelfristig (2–4 Jahre) |

| Boom der petrochemischen Rohstoffnachfrage im aufstrebenden Asien | 1.20% | Asien-Pazifik, selektive Integration des Nahen Ostens | Langfristig (≥ 4 Jahre) |

| Beschleunigung von Raffinerieaufrüstungen für IMO-2020-konforme Kraftstoffe | 0.60% | Global, konzentriert in Raffinerien an der Golfküste und in Asien | Kurzfristig (≤ 2 Jahre) |

| Verzögerung bei der Elektrifizierung ländlicher Haushalte, die die Flaschennachfrage aufrechthält (Afrika) | 0.40% | Subsaharisches Afrika, selektive Regionen Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Subventionsreformen zur Förderung der Nutzung im gewerblichen Sektor (Naher Osten) | 0.70% | GCC-Länder, ausgewählte nordafrikanische Märkte | Mittelfristig (2–4 Jahre) |

| Skalierung von erneuerbarem Propan in Nordamerika und EU-Dekarbonisierungsagenden | 0.50% | Nordamerika und EU, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

LPG-fähige Kochprogramme erweitern den Zugang zu sauberen Brennstoffen

Indonesiens Umstellung von 50 Millionen Haushalten von Kerosin auf LPG demonstriert eine schnelle Skalierbarkeit und ist zu einem Referenzmodell für andere Entwicklungsländer geworden.[1]Quelle: Indonesisches Nationales Institut für Gesundheit, „Erfolg der Kerosin-zu-LPG-Umstellung”, ncbi.nlm.nih.gov Indiens Pradhan Mantri Ujjwala Yojana fügte 2024 7,5 Millionen neue Flaschenanschlüsse hinzu und trieb einen Importanstieg von 24 % trotz laufender Subventionsrationalisierung an. Westafrikanische Regierungen kooperieren nun mit der Globalen LPG-Partnerschaft der Weltbank, um diese Ausbauprogramme zu replizieren, mit dem Ziel, Kameruns Durchdringungsrate bis 2030 von 12 % auf 58 % zu steigern.[2]Weltbank, „Ziele der Globalen LPG-Partnerschaft”, worldbank.org Anhaltende Lücken bei der ländlichen Elektrifizierung positionieren LPG wettbewerbsfähig gegenüber elektrischem Kochen, insbesondere dort, wo die Netzzuverlässigkeit gering bleibt. Daher sind eine gezielte Subventionierung und Innovationen bei der Verteilung auf der letzten Meile zentral für die Aufrechterhaltung der Haushaltsnachfrage.

Boom der petrochemischen Rohstoffnachfrage verändert asiatische Handelsströme

Chinas Propandehydrierungskapazität stieg 2024 auf 22,6 Millionen t/Jahr und stützt stetige Seeimporte trotz konjunktureller Abschwächungen. Indien folgte mit der Zusage von 8 Milliarden USD für einen Ethan-Cracker mit einer Kapazität von 1,5 Millionen t/Jahr in Vadinar, der die inländische Rohstoffversorgung sichert und die Auslandsabhängigkeit verringert. Die US-Ethanexporte nach China werden 2025 voraussichtlich um weitere 9–34 % steigen, da niedrigere Zölle die Arbitrageökonomie verbessern. Sich verschärfende Propylenbilanzen haben die US-Preise für polymerreines Propylen nach der Schließung von Raffinerieeinheiten durch LyondellBasell auf über 0,40 USD pro Pfund getrieben. Insgesamt sollen mehr als 16 Milliarden USD an asiatischer Pipeline- und Lagerinfrastruktur das langfristige LPG-Marktwachstum verankern, indem regionale Nachfrageschwankungen aufgefangen werden.

Raffinerieaufrüstungen für IMO-2020 vervielfachen LPG-Versorgungspunkte

Chevrons Umbau in Pasadena erhöhte die Durchsatzkapazität für leichtere Rohöle auf 125.000 b/d und verbesserte die Flexibilität bei der LPG-Ausbeute. Phillips 66 erwägt eine Erweiterung im Wert von USD 99 Millionen in Lake Charles, während Omans Duqm-Raffinerie seit ihrer Inbetriebnahme 10 % über der Nennkapazität läuft und eine agile Reaktion auf neue marine Schwefelgrenzen verkörpert. Globale Kapazitätszuwächse von 2,6–4,9 Millionen b/d bis 2028 konzentrieren sich auf China und Indien, wobei viele Einheiten darauf ausgelegt sind, Naphtha- und LPG-Ströme für die petrochemische Integration zu maximieren.[3]EIA, „Ausblick auf die Raffineriekapazität”, eia.gov Indische Raffinerien haben bereits Barrel in Richtung margenstarkes Polypropylen umgeleitet und die inländische LPG-Produktion im zweiten Quartal 2024 um 4,5 % reduziert. Afrikas wachsendes Raffinerieportfolio, angeführt vom Dangote-Komplex in Nigeria, wird die Importabhängigkeit dämpfen und die regionale Angebotsvielfalt verbreitern.

Skalierung von erneuerbarem Propan führt kohlenstoffarmen Wettbewerb ein

Britische Lieferanten verpflichteten sich zu GBP 600 Millionen, um bis 2040 einen vollständig erneuerbaren LPG-Pool zu erreichen, und positionieren Bio-LPG als einen maßgeblichen Dekarbonisierungshebel. Die US-Produktion überschritt 2024 4,5 Millionen Gallonen und könnte bis 2030 unter unterstützenden staatlichen Förderprogrammen 100 Millionen erreichen. OMV Petrom hat EUR 750 Millionen für seine Petrobrazi-Einheit für nachhaltige Kraftstoffe bereitgestellt, die ab 2028 250.000 t/Jahr Bio-LPG ko-produzieren wird. Studien zur Kohlenstoffintensität zeigen, dass erneuerbares Propan eine vierfache Reduktion gegenüber fossilem Propan liefert, die US-Einführung jedoch bescheiden bleibt, wo konventionelles Angebot die Aufschläge eng hält. Europas CO₂-Bepreisung und begrenztes einheimisches LPG-Angebot bieten attraktivere Wirtschaftlichkeit und beschleunigen frühe kommerzielle Abnahmevereinbarungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität im Zusammenhang mit US-Schiefergas-Exportarbitrage | -0.90% | Global, akute Auswirkungen auf Asien-Pazifik-Importe | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Durchdringung von Induktionskochen in städtischen Gebieten Chinas und der EU | -1.10% | Städtisches China, Ballungsräume der EU, Pilotprogramme in Indonesien | Mittelfristig (2–4 Jahre) |

| Strengere Methanintensitätsregeln, die Erdgas aus Pipelines gegenüber LPG begünstigen | -0.60% | EU-Regulierungszone, potenzielle US-Einführung | Mittelfristig (2–4 Jahre) |

| Sicherheitsvorfälle in der Flaschenlogistik, die das öffentliche Ansehen untergraben (Lateinamerika) | -0.30% | Lateinamerika, selektiver Übertragungseffekt auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität durch US-Exportbeschränkungen

Die Auslastung der Terminals an der Golfküste lag 2024 nahe 100 % und trieb die Frachtaufschläge in Mont Belvieu auf 32,5 Cent/Gallone, bevor sie zurückgingen, als überschüssiges Propan die Lager füllte. Enterprises Erweiterung in Houston um 300.000 b/d wird erst Ende 2026 realisiert, während das 400.000 b/d ONEOK-MPLX-Projekt in Texas City erst 2028 fertiggestellt wird, was einen vorübergehenden Kapazitätsengpass hinterlässt. Da die Vereinigten Staaten 70 % ihrer Propanproduktion von 2,13 Millionen b/d exportieren, löst jede Arbitrage-Schließung schnelle Lageraufbauten und Preisinstabilität aus. Chinas Position als größter Käufer verstärkt das geopolitische Risiko: Ein erneuter Zollstreit könnte asiatische Importeure zu teureren Ladungen aus dem Nahen Osten zwingen. Die Volatilität fördert eine stärkere Nutzung von Papierabsicherungen, was durch einen Anstieg der Handelsvolumina bei Ethan- und Propanderivaten um 43 % im Jahr 2024 belegt wird.

Induktionskochen erodiert städtische LPG-Nachfragenischen

Indonesiens Regierung strebt bis 2050 eine Reduzierung des LPG-Verbrauchs um 31 % an, indem sie Induktionsherde an 58 Millionen Haushalte verteilt, was potenziell USD 4,9 Milliarden an jährlichen Subventionen einspart. Ecuadors Programm zum Ersatz von 4,3 Millionen LPG-Herden soll jährliche Einsparungen von USD 1,162 Milliarden erzielen, sobald der Ausbau der Wasserkraft den Stromanteil auf 83,6 % hebt. EU-Effizienzstandards für Haushaltsgeräte und Verbraucheranreize haben die Einführung von Induktionskochen beschleunigt, insbesondere in dicht besiedelten Wohnungsmärkten mit bequemen Elektro-Upgrades. IRENA berichtet, dass die Durchdringung von elektrischem Kochen unter den Mitgliedstaaten bei nur 8,9 % liegt, was ein enormes Umstellungspotenzial impliziert, wenn die Netze stärker werden. Der kombinierte Effekt lenkt das Wachstum in Richtung ländlicher und gewerblicher Nischen und verpflichtet LPG-Lieferanten, sich über traditionelle Wohnflaschen hinaus zu diversifizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsquelle: Dominanz von Erdgasflüssigkeiten und wachsende Bio-LPG-Einführung

Erdgasflüssigkeiten sicherten sich 2025 einen Anteil von 60,45 % am Flüssiggasmarkt, gestützt durch nordamerikanisches Schiefergas und nahöstliche Begleitgasprojekte, die die Grenzkosten niedrig halten. Der Ausbau des North Field in Katar wird die nationale LPG-Produktion von 10,7 Millionen t im Jahr 2024 auf 17,6 Millionen t bis 2030 steigern, während drei ADNOC Gas-Programme im gleichen Zeitraum 2,5 Millionen t hinzufügen und die regionale Versorgungssicherheit stärken. Raffinerie-LPG steht unter Druck, da indische und chinesische Raffinerien auf Petrochemikalien umschwenken und die Auslastungsraten für Kraftstoffmischströme senken. Obwohl noch bescheiden, wird das LPG-Marktvolumen für Bio-LPG voraussichtlich mit einer CAGR von 14,58 % wachsen, gemessen ab der Ausgangsbasis 2025, da EU-Mandate und staatliche Anreize neue Produktionskapazitäten erschließen. Das Segment profitiert von der Drop-in-Kompatibilität und Lebenszyklusemissionsreduzierungen von bis zu 90 %, was es Lieferanten ermöglicht, Aufpreise auf Unternehmenseinkaufsverträge mit Netto-Null-Zielen zu erheben. Dennoch begrenzen die Verfügbarkeit von Rohstoffen und der Wettbewerb mit erneuerbarem Diesel die kurzfristige Skalierung, insbesondere in Nordamerika, wo ein konventionelles LPG-Überangebot die grünen Aufpreise schmälert.

Die Adoptionspfade unterscheiden sich je nach Region. Europa setzt auf Altspeiseöl- und abfallbasierte HVO-Routen, während die Vereinigten Staaten HEFA-Prozesse bevorzugen, die auf bestehenden Anlagen für erneuerbaren Diesel aufbauen. Asiens Bio-LPG-Einführung steckt noch in den Kinderschuhen, könnte sich jedoch beschleunigen, wenn Japan und Südkorea Dekarbonisierungsstrategien für die Luftfahrt vorlegen, die Koproduktströme integrieren. Der LPG-Marktanteil verschiebt sich daher im Prognosezeitraum zunehmend in Richtung erneuerbarer Moleküle, obwohl die absoluten Volumina bis mindestens 2030 von fossilen Erdgasflüssigkeiten dominiert werden. Dieses duale Versorgungssystem veranlasst etablierte Marktteilnehmer zur Absicherung durch Investitionen in schiefergasgebundene Erweiterungen und aufkommende Bioraffinerien.

Nach Vertriebskanal: Flaschenresilienz trifft auf Pipeline-Modernisierung

Flaschenlieferungen machten 2025 57,35 % des Flüssiggasmarktes aus, was die tiefe Durchdringung in ländlichen Haushalten in Asien und Afrika widerspiegelt. Indiens 7,5 Millionen neue Haushaltsbegünstigte veranschaulichen die anhaltende Stärke der Flaschennachfrage, auch wenn Verbundwerkstoffe die Sicherheit nach dem 98-Millionen-USD-Deal von Worthington mit Hexagon Ragasco verbessern. Virtuelle Pipeline-Dienste, die ISO-Tanks und per Lkw transportierte Kryoanhänger nutzen, bieten flexible Reichweite in abgelegene Bergwerke und Inselgemeinschaften, wo traditionelle Stahlrohre unwirtschaftlich sind. Da staatliche Sicherheitsvorschriften strenger werden, werden intelligente Ventile und IoT-Telemetrie breiter eingesetzt, um Diebstahl und Unfallrisiken zu reduzieren.

Für das Pipeline- und virtuelle Pipeline-Segment wird im Zeitraum 2026–2031 eine CAGR von 8,32 % prognostiziert. Indien hat eine 1,3 Milliarden USD teure, 2.800 km lange Leitung in Betrieb genommen, die 25 % des nationalen Bedarfs decken wird, indem sie 8,3 Millionen t pro Jahr transportiert und dabei Lkw-Kilometer und Straßenverkehrsopfer reduziert. In Nordamerika fügen Investitionen von Enterprise und ONEOK bis 2028 700.000 Barrel pro Tag an exportgebundener Pipeline-Kapazität hinzu und positionieren die Region für höhere Volumina, sobald Liegeplätze frei werden. Lateinamerikanische Importeure erwägen ebenfalls Kleinrohrleitungen in Kombination mit küstennahen Stückgutlagern, um Versorgungsunterbrechungen durch Flaschenpannen zu mindern. Insgesamt weitet sich das LPG-Marktvolumen, das auf Pipeline-Kanäle entfällt, aus, da Volkswirtschaften Kosten- und Sicherheitseffizienz anstreben.

Nach Anwendung: Kochstabilität versus petrochemischer Aufschwung

Kochen im Wohn- und Gewerbebereich hielt 2025 45,20 % der Marktgröße für Flüssiggas, gestützt durch anhaltende Defizite bei der ländlichen Elektrifizierung und bestehende Subventionsstrukturen. In Indien erreicht der Flaschenverbrauch noch immer mehr als 90 % der Haushalte, und die Behörden beabsichtigen, den industriellen Verbrauch bis 2030 auf 20 % des Gesamtverbrauchs zu steigern, was die Erosion beim städtischen Kochen teilweise ausgleicht. Indonesiens Induktionsumstellungsprogramm verdeutlicht das künftige Risiko für städtische LPG-Volumina, aber die gleichzeitige Industrialisierung in der ASEAN hält die gewerbliche Brennernachfrage stabil. Landwirtschaft, Lebensmittelverarbeitung und Kleinproduktion schätzen LPGs saubere Flamme und einfache Ein-/Ausschaltsteuerung, was eine diversifizierte Anwendungsbasis trotz der Schlagzeilen über Herdumstellungen sicherstellt.

Petrochemischer Rohstoff ist die am schnellsten wachsende Endanwendung mit einer CAGR von 7,72 %. Chinas PDH-Ausbau sowie Indiens Ethan-Cracker-Projekte ziehen inkrementelle Propan- und Butanladungen nach Asien und stützen die regionale Beschaffung auch bei nachlassender Makronachfrage. Die globale PDH-Kapazität wuchs von 2021–2024 mit einer jährlichen Rate von 18 % und hob den aus LPG gewonnenen Propylenanteil auf 16 % des weltweiten Angebots. Der mit PDH- und Dampfcracker-Strömen verbundene Marktanteil für Flüssiggas steigt daher stetig, wobei US-Exporteure Arbitrage nutzen und nahöstliche Produzenten von überschüssigem assoziiertem Gas profitieren. Autogas bleibt ein Nischen-, aber stabiles Segment in gewerblichen Fahrzeugflotten in der Türkei, Mexiko und Osteuropa, wo die Infrastruktur etabliert ist und batterie-elektrische Alternativen kostspielig bleiben.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 43,60 % am globalen Flüssiggas (LPG) Marktumsatz und wird voraussichtlich bis 2031 eine CAGR von 5,38 % aufrechterhalten, da die petrochemische Nachfrage die städtischen Umstellungen auf Induktionsherde ausgleicht. Chinas PDH-Kapazität von 22,6 Millionen Tonnen sichert eine anhaltende Seenachfrage nach Propan, selbst bei moderater Abschwächung der Binnenwirtschaft. Indiens Importanstieg von 24 % im Jahr 2024 wird sich abschwächen, da die Subventionen gestrafft werden, doch Kochgas bleibt für ländliche Inklusionsprogramme unverzichtbar. Indonesiens Fahrplan zur Reduzierung des Flüssiggasverbrauchs um 31 % bis 2050 schafft Gegenwind, obwohl die industrielle Expansion und der Tourismusboom in Südostasien die Gesamtmengen abfedern. Japan und Südkorea halten stabile industrielle Grundlasten aufrecht, während Vietnam und die Philippinen dank Bevölkerungswachstum und einem robusten Bausektor als aufstrebende Wachstumsmärkte hervortreten.

Nordamerika nutzt eine Propanproduktionsplattform von 2,13 Millionen Barrel pro Tag und exportiert trotz Hafenstaus mehr als 70 % der Produktion. Kanadas Übernahme der Plains-NGL-Vermögenswerte durch Keyera für 5,15 Milliarden USD integriert Lagerung und Fraktionierung und erhöht die Versorgungsredundanz in die pazifischen Becken. Mexiko profitiert weiterhin von grenzüberschreitenden Pipelineverbindungen, die inländische Versorgungsengpässe absichern, während Spezialvertriebsunternehmen virtuelle Pipelines in unterversorgte Städte auf dem zentralen Hochplateau ausbauen.

Europa kämpft mit der Diversifizierung der Versorgung nach dem Wegfall russischer Lieferungen: Polens Abhängigkeit hat Händler zu US-amerikanischen und nahöstlichen Ladungen zu Premiumfrachtpreisen gedrängt. Das britische Programm für erneuerbares Propan im Wert von 600 Millionen GBP signalisiert eine strategische Absicherung, und OMV Petroms Investition in Petrobrazi festigt Südosteuropas ersten bedeutenden SAF-Bio-Flüssiggas-Hub. Nahöstliche Produzenten, allen voran Katar und die VAE, fügen bis 2030 9,4 Millionen Tonnen neue Kapazität hinzu, was wettbewerbsfähige Angebote nach Asien ermöglicht und den US-Anteil in diesem Korridor verringert. Subsahara-Afrika bleibt unterversorgt; Südafrikas Richards-Bay-Lager im Wert von 1 Milliarde ZAR ging in Betrieb, um die regionale Verfügbarkeit zu stabilisieren. Das Wachstum des Flüssiggas-Marktes in Lateinamerika wird durch Sicherheitsvorfälle mit Gasflaschen gebremst, doch Kolumbien und Peru planen Modernisierungen der Pipelineinfrastruktur, um die Versorgungszuverlässigkeit zu verbessern und die Endverbraucherkosten zu senken.

Wettbewerbslandschaft

Die LPG-Branche konsolidiert sich zunehmend um integrierte Großkonzerne und Infrastrukturspezialisten. Reichlich vorhandene US-amerikanische Schiefergas-Flüssigkeiten bilden die Grundlage für kostengünstige Rohstoffe und ermöglichen es Exporteuren wie Enterprise Products und Phillips 66, Margen aus Exportarbitrage zu erzielen. Die 5,15 Milliarden USD umfassende Keyera-Plains-Transaktion erweitert die kanadische Marktpräsenz, während der Kauf der EPIC NGL durch Phillips 66 und der 1,81 Milliarden USD schwere Technologiedeal von Honeywell mit Air Products im Bereich LNG-Technologie die verstärkte Fokussierung auf hochwertige Infrastruktur mit hohen Markteintrittsbarrieren und patentiertes Prozess-Know-how verdeutlichen. Nahöstliche Marktakteure nutzen staatliche Unterstützung, um Mega-Anlagen zu finanzieren, die Spotpreise nach Asien unterbieten können. In Europa differenzieren sich unabhängige Distributoren durch die frühzeitige Einführung von Bio-LPG; Nischenanbieter kooperieren mit Raffinerien und Abfallwirtschaftsunternehmen, um nachhaltige Rohstoffströme zu sichern.

Technologische Innovationen konzentrieren sich auf digitale Telemetrie für Gasflaschen, KI-gestützte Routenplanung für Tankfahrzeuge und die Erkennung von Methanundichtigkeiten in Sammelsystemen. ESG-Konformität ist mittlerweile ein integraler Bestandteil der Finanzierungssicherung und veranlasst Betreiber zu Strategien zur Minimierung von Gasabfackelungen und zur Umstellung auf erneuerbare Energien. Vorschriften wie die bevorstehenden EU-Benchmarks für Methanintensität schaffen Anreize für Effizienz im vorgelagerten Bereich und könnten den Handel in Richtung emissionsärmerer Lieferanten lenken. Wettbewerbliche Freiräume bestehen weiterhin in Afrika und auf Inseln in Schwellenmärkten Asiens, wo virtuelle Pipelines und Mikro-Bulk-Systeme traditionelle Netzwerke überspringen können.

Marktführer in der Flüssiggas (LPG) Branche

Shell plc

Exxon Mobil Corporation

TotalEnergies SE

BP plc

Saudi Aramco

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Keyera stimmte der Übernahme des kanadischen NGL-Geschäfts von Plains für USD 5,15 Milliarden zu und erweitert damit die Fraktionierungs- und Exportkapazität.

- März 2025: Indien nahm eine USD 1,3 Milliarden teure, 2.800 km lange LPG-Pipeline in Betrieb, die 8,3 Millionen t/Jahr transportiert und ein Viertel der inländischen Nachfrage deckt.

- Februar 2025: OMV Petrom legte den Grundstein für eine EUR 750 Millionen teure Petrobrazi-Einheit für nachhaltige Kraftstoffe, die Bio-LPG, nachhaltigen Flugkraftstoff und erneuerbaren Diesel produziert.

- November 2024: OQ Base Industries kündigte einen potenziellen USD 500 Millionen Börsengang für seine Methanol-LPG-Einheit an.

Berichtsumfang des globalen Flüssiggas (LPG) Marktes

Flüssiggas ist ein brennbares Gemisch aus Kohlenwasserstoffgasen, darunter Propan, Propylen, Butylen, Isobutan und n-Butan. LPG ist ein Brenngas, das in Heizgeräten, Kochgeräten und Automobilen verwendet wird. Es wird als Flüssiggas bezeichnet, weil es leicht in eine Flüssigkeit umgewandelt werden kann.

Der Flüssiggasmarkt ist nach Produktionsquelle, Anwendung und Geografie segmentiert. Nach Produktionsquelle ist der Markt in Rohöl und Erdgasflüssigkeiten segmentiert. Nach Anwendungen ist der Markt in Wohnbereich, Gewerbe und Industrie, Kraftstoffe und sonstige segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Flüssiggasmarkt in den wichtigsten Regionen (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD Milliarden) erstellt.

| Raffinerie-abgeleitetes LPG |

| Erdgasflüssigkeiten (assoziiertes Gas, Erdgasflüssigkeiten) |

| Bio-LPG/Erneuerbares Propan |

| Flaschengas (abgepacktes Gas) |

| Groß- und Einzelhandels-Großversorgung |

| Pipeline und virtuelle Pipeline |

| Kochen/Heizen im Wohn- und Gewerbebereich |

| Industrie- und Gewerbeverarbeitung |

| Kraftstoff/Autogas |

| Petrochemischer Rohstoff |

| Landwirtschaft und sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produktionsquelle | Raffinerie-abgeleitetes LPG | |

| Erdgasflüssigkeiten (assoziiertes Gas, Erdgasflüssigkeiten) | ||

| Bio-LPG/Erneuerbares Propan | ||

| Nach Vertriebskanal | Flaschengas (abgepacktes Gas) | |

| Groß- und Einzelhandels-Großversorgung | ||

| Pipeline und virtuelle Pipeline | ||

| Nach Anwendung | Kochen/Heizen im Wohn- und Gewerbebereich | |

| Industrie- und Gewerbeverarbeitung | ||

| Kraftstoff/Autogas | ||

| Petrochemischer Rohstoff | ||

| Landwirtschaft und sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der LPG-Markt derzeit?

Die Größe des Flüssiggas-Marktes erreichte im Jahr 2026 einen Wert von 163,06 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 203,94 Milliarden USD erreichen.

Welche Region führt den LPG-Markt an?

Asien-Pazifik führt mit einem Anteil von 43,60 %, unterstützt durch Chinas petrochemisches Wachstum und Indiens Initiativen zum Kochen in ländlichen Gebieten.

Welches Segment wächst innerhalb des Flüssiggas-Marktes am schnellsten?

Bio-LPG, innerhalb der Kategorie der Produktionsquellen, wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 14,58 % wachsen.

Wie wirken sich Exportengpässe auf die LPG-Preise aus?

Nahezu ausgelastete Terminals an der US-Golfküste haben Spotprämien von bis zu 32,5 Cent pro Gallone getrieben, wobei eine Entlastung erst nach der Inbetriebnahme größerer Erweiterungen in den Jahren 2026–2028 erwartet wird.

Wie beeinflusst das Induktionskochen die künftige LPG-Nachfrage?

Städtische Induktionsprogramme in China, der EU und Indonesien gefährden die Nachfrage nach Haushaltsflaschen und verlagern den Wachstumsschwerpunkt auf ländliche, industrielle und petrochemische Anwendungen.

Warum gewinnt erneuerbares Propan an Bedeutung?

Bio-LPG erzielt bis zu 90 % niedrigere Lebenszyklusemissionen und entspricht den Dekarbonisierungsvorgaben der EU und Nordamerikas, wodurch eine Premiumnische innerhalb des breiteren Marktes entsteht.

Seite zuletzt aktualisiert am: