Kraftstoffzapfsäulen-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

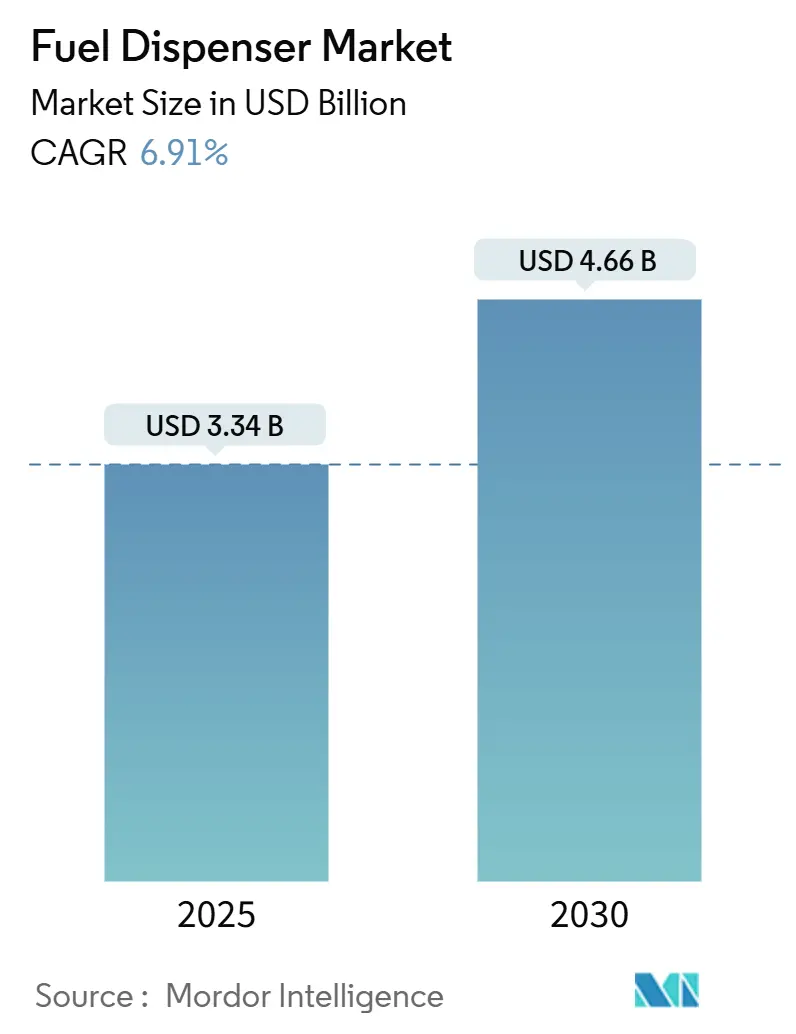

| Marktgröße (2025) | 3.34 Milliarden US-Dollar |

| Marktgröße (2030) | 4.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kraftstoffzapfsäulen-Marktanalyse von Mordor Intelligence

Die Größe des Kraftstoffzapfsäulen-Markts wird im Jahr 2025 auf 3,34 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,66 Milliarden USD erreichen, bei einer CAGR von 6,91 % während des Prognosezeitraums (2025–2030).

Das Wachstum beruht auf parallelen Trends: Ausgaben aufstrebender Volkswirtschaften für neue Kraftstoffeinzelhandelsnetze, obligatorische EMV- und kontaktlose Zahlungs-Upgrades sowie die rasche Einführung von Wasserstoff-, erneuerbarem Diesel- und datenreichen intelligenten Zapfsäulenplattformen. Anbieter, die die Handhabung alternativer Kraftstoffe mit cloudbasierter Analytik integrieren, stärken ihre Wettbewerbsposition, auch wenn die Elektrifizierung in OECD-Märkten den Benzindurchsatz dämpft. Lieferkettenprobleme bei Präzisionsdurchflusssensoren und Cybersicherheitsrisiken für vernetzte Tankstellen bremsen den kurzfristigen Schwung, gleichen jedoch nicht die Infrastrukturprogramme aus, die an die Nachfrage des gewerblichen Transports und den Wasserstoffausbau geknüpft sind. Infolgedessen investiert der Kraftstoffzapfsäulen-Markt in Mehrfachkraftstoff-Fähigkeiten, Edge-Analytik und modulare Designs, die die Inbetriebnahmezeit vor Ort verkürzen.

Wichtigste Erkenntnisse des Berichts

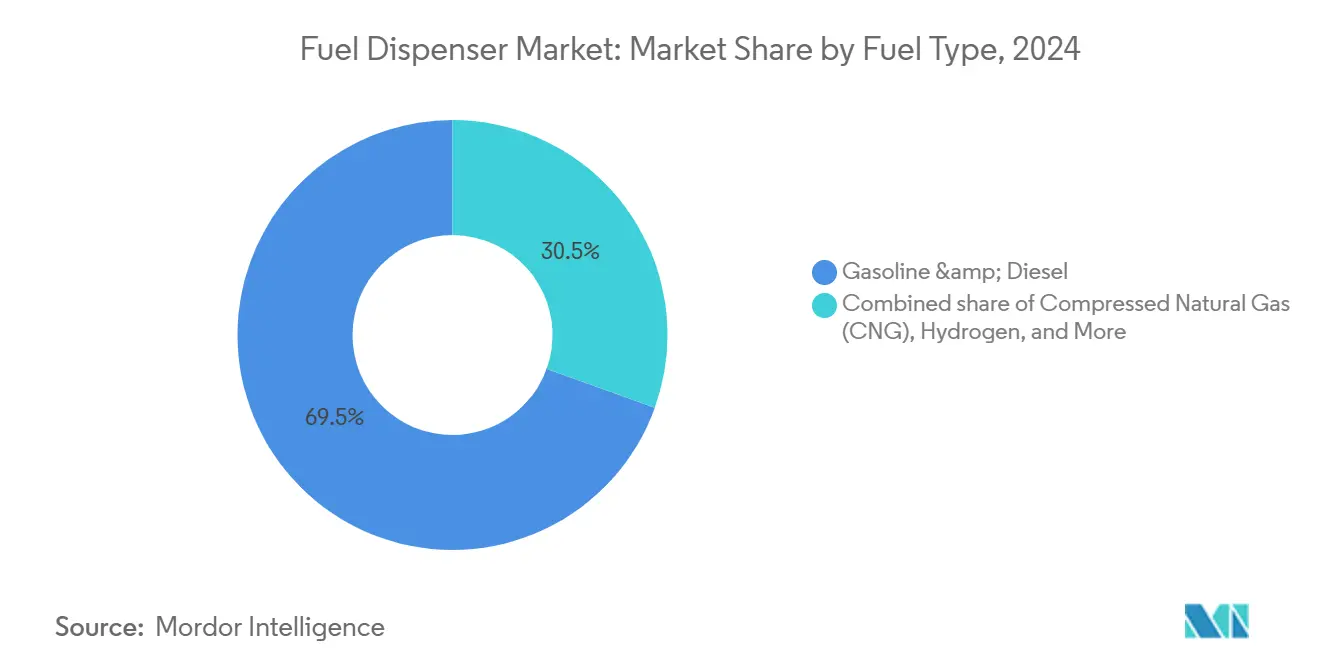

- Nach Kraftstofftyp hielt Wasserstoffausrüstung im Jahr 2024 nur eine Nischenbasis, wird jedoch bis 2030 mit einer CAGR von 116,5 % expandieren – dem schnellsten Wachstum aller Teilbereiche des Kraftstoffzapfsäulen-Markts.

- Nach Technologie führten elektronische und intelligente IoT-fähige Zapfsäulen im Jahr 2024 mit einem Umsatzanteil von 63,8 %, während sie bis 2030 die höchste Segment-CAGR von 7,3 % aufrechterhalten – was ihre zentrale Rolle im Kraftstoffzapfsäulen-Markt unterstreicht.

- Nach Zapfsäulentyp verzeichneten mobile und auf Skid montierte Einheiten zwischen 2025 und 2030 das schnellste Wachstum mit einer CAGR von 8,5 %, was den steigenden Bedarf an Flotten- und temporärer Infrastruktur im Kraftstoffzapfsäulen-Markt widerspiegelt.

- Nach Montagekonfiguration wird für oberirdische Systeme eine CAGR von 7,9 % prognostiziert, da Betreiber niedrigere Installationskosten mit einfacherer Wartung im Kraftstoffzapfsäulen-Markt abwägen.

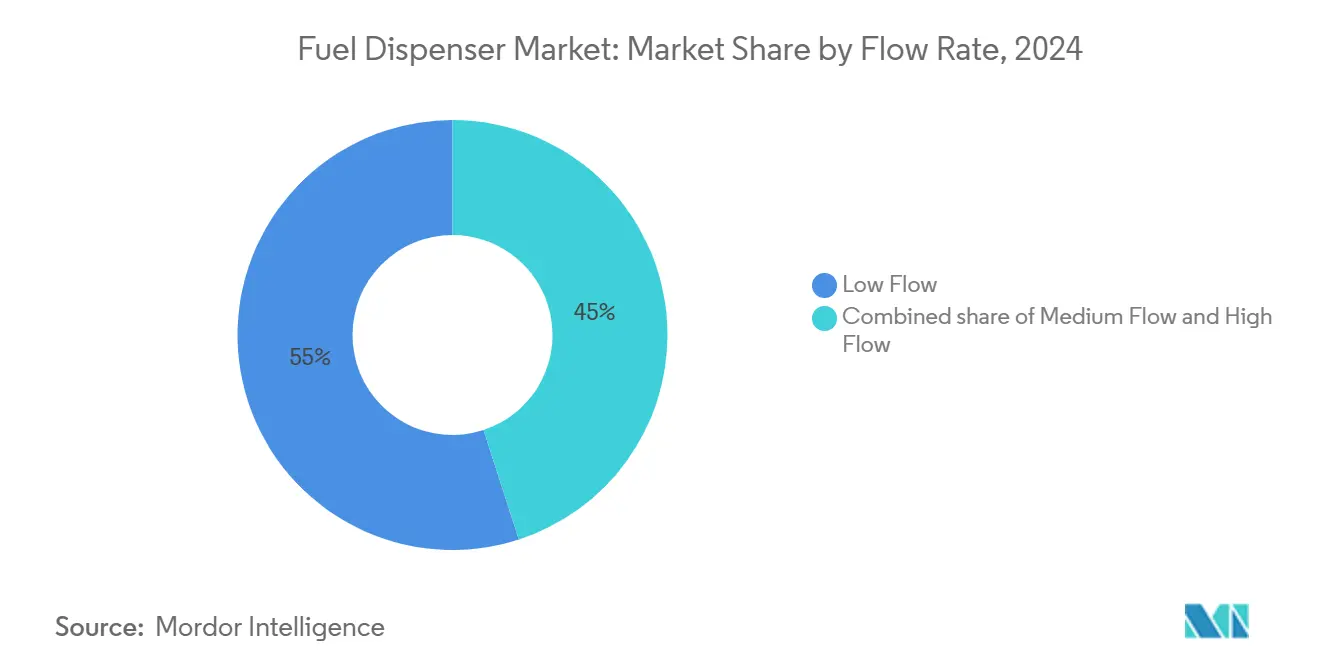

- Nach Durchflussrate sind Hochdurchfluss-Zapfsäulen über 90 L/min auf dem Weg zu einem jährlichen Wachstum von 8,1 %, angetrieben durch Betankungsmuster im mittel- und schwerlastigen Transport im Kraftstoffzapfsäulen-Markt.

- Nach Anwendung verzeichnete die Luft- und Seefahrt-Bunkerung ein CAGR-Potenzial von 8,9 % bis 2030, was die spezialisierte Nachfrage nach alternativen Kraftstoffen und schwefelarmen Kraftstoffen im Kraftstoffzapfsäulen-Markt widerspiegelt.

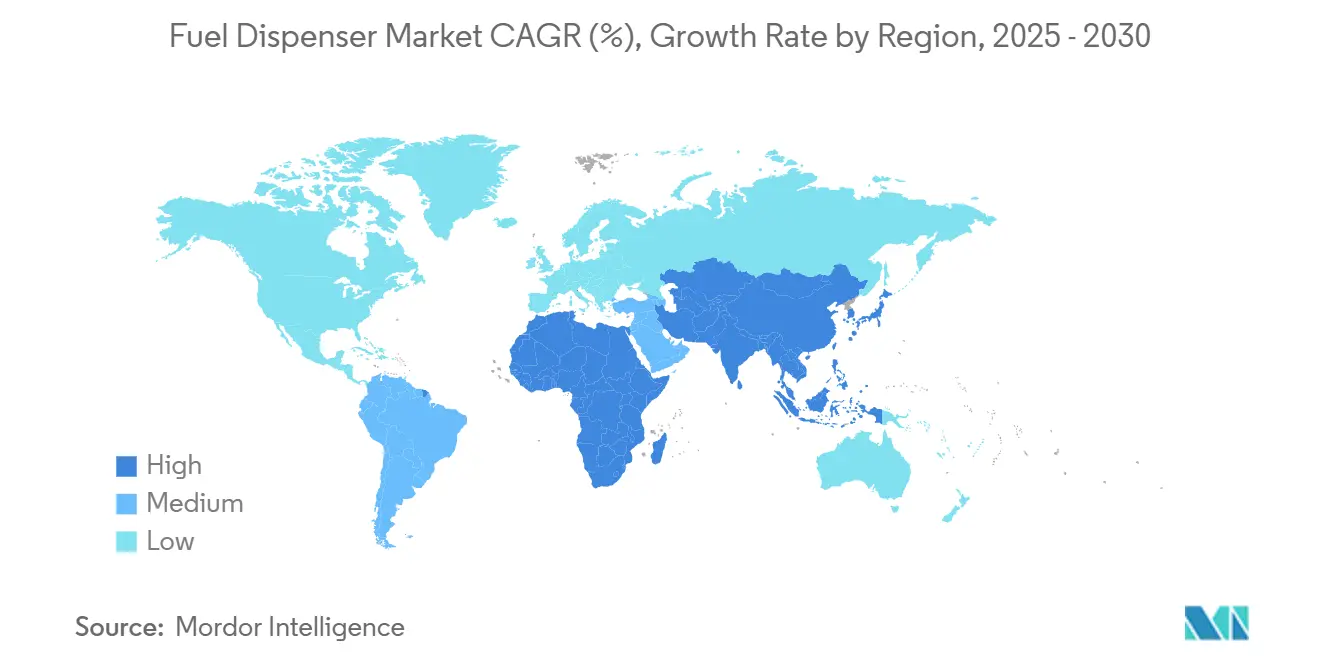

- Nach Geografie entfiel auf den Asien-Pazifik-Raum der größte Anteil von 39,7 % im Jahr 2024, und er wird voraussichtlich auch am schnellsten wachsen, mit einer CAGR von 7,5 % bis 2030.

Globale Kraftstoffzapfsäulen-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Kraftstoffeinzelhandelsinfrastruktur in aufstrebenden Volkswirtschaften | +1.80% | Asien-Pazifik, Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für EMV/kontaktlose Zahlungs-Upgrades | +1.20% | Global, mit Schwerpunkt auf Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Dieselnachfrage durch gewerbliche Transportflotten | +1.00% | Global, am stärksten in Asien-Pazifik & Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration von Wasserstoff & hochprozentigen Biokraftstoffen, die Nachrüstungen erfordern | +0.90% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Zapfsäulen-IoT-Daten für dynamische Preisgestaltung & Kundenbindung | +0.70% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Kraftstoffeinzelhandelsinfrastruktur in aufstrebenden Volkswirtschaften

Allein der Asien-Pazifik-Raum macht 39,7 % der Einnahmen von 2024 aus und baut weiterhin neue Tankstellen neben geplanten Raffineriekapazitätserweiterungen von bis zu 4,9 Millionen Barrel pro Tag bis 2028 auf.(1)Quelle: U.S. Energy Information Administration, "International Energy Outlook," eia.gov Indiens Ölvermarktungsunternehmen beabsichtigen, bis zum Geschäftsjahr 2030 eine Raffineriekapazität von 35–40 Millionen Tonnen hinzuzufügen – ein Investitionsplan, der direkt Aufträge für Messpumpen, Fernverwaltungssysteme und Dampfrückgewinnungsanlagen generiert.(2)Quelle: CRISIL Ratings, "Oil and Gas Refining Capacity Outlook," crisil.com Das prognostizierte Wachstum des Ölverbrauchs in Südostasien von 5 Millionen Barrel pro Tag auf 6,4 Millionen Barrel pro Tag bis 2035 stützt die Zapfsäulennachfrage zusätzlich. Während China bis 2030 die Schließung von 20.000 Tankstellen aufgrund eines geringeren Kraftstoffverbrauchs prognostiziert, rüsten die verbleibenden Standorte auf Multi-Energie-Inseln um, die konforme Zapfleitungen für Benzin, Wasserstoff, LNG und Elektrofahrzeugladung erfordern. Diese gegenläufigen Trends lassen den Kraftstoffzapfsäulen-Markt für ein gesundes Mengenwachstum positioniert erscheinen, auch wenn sich der Produktmix in Richtung alternativer Kraftstoffe entwickelt.

Regulatorischer Druck für EMV/kontaktlose Zahlungs-Upgrades

Globale Händler sehen sich strengen Haftungsverschiebungen bei Kreditkartenbetrug gegenüber, was einen raschen Hardwareaustausch antreibt. US-amerikanische Kraftstoffhändler haben bis 2024 nur eine Compliance-Quote von 40 % erreicht, was eine mehrjährige Nachrüstungspipeline im Wert von 7 Milliarden USD hinterlässt. Gilbarco Veeder-Roots FlexPay IV und Dovers Tokheim Optinet veranschaulichen modulare Zahlungssysteme, die die Ausfallzeiten von Tankstellen verkürzen und die Integration von Kundenbindungssoftware ermöglichen. Kalifornien weitet die Aufsicht über Maße und Gewichte auf Elektrofahrzeugladestationen aus, was auf einen breiteren Anwendungsbereich für die Gerätezertifizierung hindeutet. Ergänzende Cybersicherheitsrichtlinien für maritime und kritische Energieanlagen erhöhen die Ausgaben für authentifizierte Firmware und isolierte Netzwerke. Insgesamt stellen diese Reformen sicher, dass der Kraftstoffzapfsäulen-Markt veraltete Kartenlesegeräte durch einheitliche, PCI-sichere Terminals ersetzen wird, die NFC- und Mobile-Wallet-Transaktionen unterstützen.

Wachsende Dieselnachfrage durch gewerbliche Transportflotten

Die Einnahmen aus mittelschweren Lastkraftwagen werden voraussichtlich von 51,8 Milliarden USD im Jahr 2023 auf 85,31 Milliarden USD bis 2032 steigen, was die Auslastung von Dieselpumpen sichert. Geplante Emissionsvorschriften für 2027, die die Aufkleberpreise für Lastkraftwagen um 25.000 USD erhöhen, veranlassen Flottenbetreiber zu Vorkäufen und steigern vorübergehend den Dieselabsatz. Indiens Gasölverbrauch bleibt der größte Beitrag zum nationalen Ölnachfragewachstum, während der Verbrauch von erneuerbarem Diesel in US-amerikanischen Flotten im Jahr 2023 um 68 % gestiegen ist. Zapfsäulen müssen herkömmlichen ULSD und B20-B100-Biodieselgemische aufnehmen, was Hersteller dazu veranlasst, chemisch kompatible Dichtungen und fortschrittliche Filtration zu liefern. Diese Zweikraftstoff-Fähigkeit stärkt die Umsatzsichtbarkeit für den Kraftstoffzapfsäulen-Markt.

Integration von Wasserstoff & hochprozentigen Biokraftstoffen, die Nachrüstungen erfordern

Die EU-Verordnung über die Infrastruktur für alternative Kraftstoffe schreibt bis 2030 alle 200 km auf dem Kernnetz des TEN-T eine Wasserstoffstation vor. Nordamerika folgt mit einem bundesweiten Rollout ab 2027. Dover Fueling Solutions hat H35- und H70-Zapfsäulen mit IoT-Telemetrie veröffentlicht, die Druck-, Temperatur- und Nutzungsmetriken an Cloud-Dashboards übermitteln. Gleichzeitig soll die US-amerikanische Kapazität für erneuerbaren Diesel bis 2025 auf mehr als 384.000 Barrel pro Tag verdoppelt werden, was biokraftstoffkompatible Dichtungen und korrosionsbeständige Rohrleitungen erfordert – technische Notwendigkeiten, um die Kapitalausgaben für Betankungsinseln auch nach dem Plateau des Benzinvolumens aufrechtzuerhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Elektrofahrzeugdurchdringung dämpft Benzinvolumen in OECD-Märkten | -1.40% | Nordamerika & Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Hohe Compliance-Kosten für die Neuzertifizierung von Maßen und Gewichten | -0.80% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Cybersicherheitsrisiken für vernetzte Zapfsäulen | -0.60% | Global, konzentriert auf vernetzte Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Mangel an Präzisionsmesschips & Durchflusssensoren | -0.50% | Globale Lieferkettenauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrofahrzeugdurchdringung dämpft Benzinvolumen in OECD-Märkten

Öffentliche Elektrofahrzeug-Ladestationen in den Vereinigten Staaten wuchsen allein im zweiten Quartal 2024 um 704 Schnellladestationen und zogen jährliche Kapitalinvestitionen von 6,1 Milliarden USD an. Analysten warnen, dass 25 % der nordamerikanischen Tankstellen bis 2035 ohne diversifizierte Energieangebote schließen könnten. Obwohl führende Ölkonzerne Ladestationen neben flüssigen Kraftstoffen aufstellen, schwächt ein geringerer Tankstellendurchsatz die Cashflow-Deckung für Zapfsäulen-Upgrades. Die Amortisationszeit für Gleichstrom-Schnellladestationen beträgt 7 bis 10 Jahre, was die Finanzierung in Regionen mit flacher Benzinnachfrage erschwert. Infolgedessen muss der Kraftstoffzapfsäulen-Markt in OECD-Zonen auf ein Multi-Energie-Format umstellen, um die Rentabilität aufrechtzuerhalten.

Hohe Compliance-Kosten für die Neuzertifizierung von Maßen und Gewichten

US-amerikanische Händler müssen jede Zapfsäule alle zwei Jahre neu testen und Lieferaufzeichnungen vier Jahre lang archivieren, was direkte Inspektionskosten und Ausfallzeiten erhöht. Vorgeschlagene Änderungen am NIST-Handbuch 44 werden ähnliche Protokolle auf Elektrofahrzeug-Ladezähler ausweiten und Hybridstationen unter doppelte Regelwerke stellen. Bundesstaaten wie Arizona führen bereits jährlich volumetrische Kontrollen an 2.000 Standorten durch, während Kalifornien Drittanbieter-Registrierte Serviceagenturen für Flüssigkeits- und Elektromessgeräte vorschreibt. Compliance-Gebühren und Technikerarbeit erhöhen die Gesamtbetriebskosten, reduzieren das diskretionäre Investitionsbudget für neue Zapfsäulen und bremsen das kurzfristige Wachstum im Kraftstoffzapfsäulen-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Wasserstoffzapfsäulen geben das Tempo vor

Wasserstoffsysteme stellen derzeit nur einen kleinen Umsatzanteil dar, weisen jedoch die stärkste Wachstumsdynamik auf; das Segment wird voraussichtlich mit einer CAGR von 116,5 % wachsen, weit über dem kombinierten Marktanteil von Benzin und Diesel von 69,5 % im Kraftstoffzapfsäulen-Markt im Jahr 2024. Die Marktgröße des Kraftstoffzapfsäulen-Markts für Wasserstoffausrüstung wird sich voraussichtlich deutlich ausweiten, sobald das US-amerikanische nationale Netz 2027 in den Bau geht und Mehrdruckdüsen (H35 und H70) für leichte und schwere Fahrzeugklassen bereitstellt.

Eine wachsende Anzahl von Steuergutschriften und Nullemissionsvorschriften in Europa und Ostasien sichert die Nachfragesichtbarkeit für Wasserstoffzapfsäulen, während aufkommende Richtlinien für erneuerbaren Diesel das Interesse an B100-zertifizierten Pumpen steigern. Im Gegensatz dazu ziehen herkömmliche Benzin- und Dieselleitungen in Afrika, Südasien und Lateinamerika weiterhin Ersatzausgaben an und sichern Basisvolumen für etablierte Hersteller in der Kraftstoffzapfsäulen-Branche.

Nach Technologie: Intelligente vernetzte Systeme dominieren

Elektronische und IoT-fähige Einheiten hielten 63,8 % des Umsatzes von 2024 und spiegeln die Priorität der Betreiber für Echtzeit-Bestandsabgleich, kontaktlose Zahlung und digitales Merchandising im Kraftstoffzapfsäulen-Markt wider. Gilbarco Veeder-Roots EMV-zertifizierte FlexPay-IV-Suite und Dresser Waynes iX-Media-Bildschirme ermöglichen gezielte Werbeaktionen, die den Warenkorbwert im Geschäft steigern.

Mechanische Zapfsäulen bestehen in extrem preissensiblen Kanälen weiter, verlieren jedoch Marktanteile, da die Vorschriften strenger werden. Das cloudnative Zahlungsgateway von Allied Electronics, das langwierige PCI-Zertifizierungen umgeht, veranschaulicht, wie Software-Upgrades nun schneller eintreffen als mechanische Überholungszyklen. Diese Innovationen fördern wiederkehrende Einnahmequellen aus Datendiensten – ein Trend, der den Wettbewerbsvorteil im Kraftstoffzapfsäulen-Markt neu definiert.

Nach Montagekonfiguration: Oberirdische Installationen beschleunigen sich

Unterirdische Tauchmodelle kontrollierten 72,9 % der Installationen von 2024, doch oberirdische Systeme werden voraussichtlich mit einer CAGR von 7,9 % expandieren, unterstützt durch vereinfachte Wartung und niedrigere Tiefbaukosten. Betreiber bevorzugen Skid-Module für Brownfield-Standorte und Flottendepots, wo Ausfallzeiten minimiert werden müssen.

Wasserstoff und LNG verwenden häufig oberirdische Schränke, da Hochdruckspeicher einen einfachen Inspektionszugang und eine robuste Belüftung erfordern. Die Luftfahrtrichtlinien des US-amerikanischen Innenministeriums bestätigen oberirdische Konfigurationen für schnelle Kraftstoffqualitätsprüfungen. Diese Eigenschaften unterstützen eine schrittweise Verschiebung des Produktmixes im Kraftstoffzapfsäulen-Markt.

Nach Zapfsäulentyp: Mobile und auf Skid montierte Einheiten skalieren

Selbstbedienungsinseln behielten im Jahr 2024 einen Anteil von 65,4 %, aber mobile Einheiten zeigen bis 2030 eine CAGR von 8,5 %, da Logistikbetreiber die Betankung vor Ort einsetzen, um Leerfahrten zu reduzieren. SPATCOs Übernahme von Blue1 Energy erweiterte sein Portfolio für Dieselabgasflüssigkeit und erneuerbaren Diesel und signalisiert das Vertrauen der Investoren in modulare Ausrüstung.

Vollbedienungsinseln nehmen in reifen Volkswirtschaften ab, da Selbstbedienung die Betriebskosten senkt. Dennoch halten Premium-Stadtankstellen Mitarbeiter, um den Service zu differenzieren, insbesondere dort, wo das Laden von Elektrofahrzeugen Kundenschulung erfordert. Die Kombination aus stationären und mobilen Anlagen diversifiziert die Einnahmekanäle für Hersteller im Kraftstoffzapfsäulen-Markt.

Nach Durchflussrate: Hochdurchfluss-Systeme unterstützen Schwerlastbedarf

Niedrigdurchfluss-Zapfsäulen unter 40 L/min behielten 55 % der Lieferungen von 2024, hauptsächlich für Personenkraftwagen. Hochdurchfluss-Geräte über 90 L/min werden voraussichtlich mit einer CAGR von 8,1 % führen, da mittel- und schwerlastige Flotten ihren durch die Elektrifizierung verzögerten Betankungsbedarf ausbauen. Europas Wasserstoffzentrum Düsseldorf mit einer Kapazität von 5 Tonnen pro Tag ist ein Beispiel für Infrastruktur, die schnelle Betankungszyklen erfordert.

Mittlere Durchflussbereiche (40–90 L/min) werden weiterhin gemischte Nutzungskorridore bedienen, doch regulatorische Klarheit über Mischgrenzen für erneuerbaren Diesel könnte mehr Betreiber zu Hochdurchfluss-Düsen drängen, die Kraftstoffe auf Abruf wechseln können. Diese Flexibilität verbessert die Kapitalrendite und stärkt den Ausblick für den Kraftstoffzapfsäulen-Markt.

Nach Anwendung: Luft- und Seefahrt-Bunkerung gewinnt an Dynamik

Einzelhandelsstandorte machen weiterhin 70,1 % des Verbrauchs von 2024 aus, aber Luft- und Seefahrt-Bunkerungsleitungen sind auf dem Weg zu einer CAGR von 8,9 %, da Fluggesellschaften nachhaltige Flugkraftstoffe, Methanol und Ammoniak-Wege erkunden. Zapfsäulen an Flughäfen müssen strenge Filtrations- und Antistatik-Kriterien erfüllen, was Premiumpreise und attraktive Margen antreibt.

Schifffahrtsbetreiber fügen Methanol- und LNG-Zapfsäulen hinzu, um mit den IMO-2020-Schwefelvorschriften umzugehen. Synthetische E-Kraftstoffe für Schifffahrt und Luftfahrt befinden sich in der Pilotphase und erfordern hochpräzise Messung und Temperaturkompensation. Diese spezialisierten Anforderungen schaffen langzyklische Ersatzmöglichkeiten im gesamten Kraftstoffzapfsäulen-Markt.

Geografische Analyse

Der Asien-Pazifik-Raum beherrscht 39,7 % des Umsatzes von 2024 und wird voraussichtlich eine CAGR von 7,5 % erzielen, angetrieben durch Raffinerieexpansionen, laufende CNG-Stationsausbauten und wachsende Autobahnnetze in Indien, Indonesien und Vietnam. Chinas prognostizierte Schließung von 20.000 Tankstellen bis 2030 zwingt die verbleibenden Standorte zur Aufrüstung zu Multi-Energie-Hubs, was die Ausgaben pro Standort erhöht, auch wenn die Gesamtzahl der Standorte sinkt.(3)"Prognose zur Konsolidierung chinesischer Tankstellen," caijing.com.cn

Nordamerika balanciert sinkende Benzinnachfrage mit robuster Wasserstofffinanzierung und einem EMV-Nachrüstrückstand von 7 Milliarden USD; diese Faktoren gleichen das Substitutionsrisiko durch Elektrofahrzeuge teilweise aus und halten den regionalen Kraftstoffzapfsäulen-Markt widerstandsfähig. Europas Vorschrift für eine Wasserstoffstation alle 200 km fördert grenzüberschreitende Beschaffung, während parallele Bunkerbrennstoffvorschriften die Einführung von Küsten-LNG-Zapfsäulen vorantreiben.

Der Nahe Osten und Afrika nutzen große neue Raffinerieprojekte und nationales Flottenwachstum, um konventionelle Pumpenaufträge aufrechtzuerhalten, während Lateinamerika eine moderate Nachfrage zeigt, die mit der Modernisierung der Infrastruktur und der Einführung von Richtlinien für erneuerbare Kraftstoffe zusammenhängt. Insgesamt versetzen regionale Unterschiede den globalen Kraftstoffzapfsäulen-Markt in ein Zwei-Geschwindigkeiten-Muster: mengengeführte Expansion in aufstrebenden Volkswirtschaften und technologiegetriebene Nachrüstungen in entwickelten Ländern.

Wettbewerbslandschaft

Der Sektor befindet sich auf einem moderaten Konzentrationsgrad, wobei Marken wie Dover Corporation, Gilbarco Veeder-Root und Dresser Wayne Skalenvorteile im globalen Vertrieb aufrechterhalten, jedoch agilen Herausforderern in den Nischen Wasserstoff und Datenanalytik gegenüberstehen. Dovers Segment Saubere Energie & Betankung erzielte im zweiten Quartal 2024 einen Umsatz von 463 Millionen USD und schloss seit 2022 sechs Akquisitionen ab, um die Kryogen- und Alternativkraftstoff-Fähigkeiten zu vertiefen.

Gilbarco Veeder-Roots Partnerschaft mit Shell zur Ausstattung von fast 13.000 Standorten veranschaulicht, wie die Verteilung von Zahlungstechnologie den Marktanteilsgewinn verstärkt. SPATCOs Käufe von Petro Supply und Blue1 Energy spiegeln eine Roll-up-Strategie wider, die auf regionale Händlernetzwerke und Spezialflüssigkeiten abzielt und die Position im Aftermarket-Teile- und Servicebereich stärkt.

Die technologische Differenzierung konzentriert sich auf mobile Geldbörsen, Fernüberwachung und Algorithmen für vorausschauende Wartung. PDI Technologies' Übernahme von P97 Networks im Jahr 2025 verschafft ihm einen geschlossenen Zahlungskreislauf über CITGO, ExxonMobil und Shell und untergräbt die traditionelle Hardwareanbieter-Bindung. Da führende Akteure darum wetteifern, Mehrfachkraftstoff-Zapfsäulen mit vernetzten Zahlungsökosystemen zu integrieren, zielen mittelständische Wettbewerber auf lokalisierte Flotten- und Regierungsverträge ab und halten den Kraftstoffzapfsäulen-Markt wettbewerbsdynamisch.

Führende Unternehmen der Kraftstoffzapfsäulen-Branche

Gilbarco Veeder-Root (Vontier)

Wayne Fueling Systems (Dover)

Tatsuno Corporation

Censtar Science & Technology

Bennett Pump Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: PDI Technologies übernahm P97 Networks, um die mobile Zahlungsabwicklung über CITGO-, ExxonMobil- und Shell-Tankstellen zu erweitern und omnikanalige Verbraucherpfade im Kraftstoffzapfsäulen-Markt zu schaffen.

- Mai 2025: SPATCO Energy Solutions erwarb Petro Supply, einen 1971 gegründeten Erdölausrüstungshändler im mittleren Atlantikraum, und erweiterte damit sein Depotsnetzwerk und seine Servicekapazität.

- Januar 2025: Dover Corporation meldete einen Umsatz von 1,9 Milliarden USD im vierten Quartal 2024 und hob sechs strategische Akquisitionen hervor, die Kryogenkomponenten für sein Segment Saubere Energie & Betankung aufwerten.

- August 2024: Das von Kian Capital unterstützte SPATCO Energy Solutions übernahm Blue1 Energy Equipment und erweiterte damit Lager- und Zapfangebote, die auf Lösungen für Dieselabgasflüssigkeit ausgerichtet sind.

Berichtsumfang des globalen Kraftstoffzapfsäulen-Markts

| Benzin/Diesel |

| Komprimiertes Erdgas (CNG) |

| Verflüssigtes Erdgas (LNG) |

| Wasserstoff |

| Mechanisch |

| Elektronisch/Smart (IoT-fähig) |

| Unterirdisch (Tauchpumpe) |

| Oberirdisch |

| Selbstbedienung |

| Vollbedienung |

| Mobil/auf Skid montiert |

| Niedrigdurchfluss (unter 40 L/min) |

| Mitteldurchfluss (40 bis 90 L/min) |

| Hochdurchfluss (über 90 L/min) |

| Einzelhandels-Tankstellen |

| Gewerbliche Betankung und Flottenversorgung |

| Luft- und Seefahrt-Bunkerung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kraftstofftyp | Benzin/Diesel | |

| Komprimiertes Erdgas (CNG) | ||

| Verflüssigtes Erdgas (LNG) | ||

| Wasserstoff | ||

| Nach Technologie | Mechanisch | |

| Elektronisch/Smart (IoT-fähig) | ||

| Nach Montagekonfiguration | Unterirdisch (Tauchpumpe) | |

| Oberirdisch | ||

| Nach Zapfsäulentyp | Selbstbedienung | |

| Vollbedienung | ||

| Mobil/auf Skid montiert | ||

| Nach Durchflussrate | Niedrigdurchfluss (unter 40 L/min) | |

| Mitteldurchfluss (40 bis 90 L/min) | ||

| Hochdurchfluss (über 90 L/min) | ||

| Nach Anwendung | Einzelhandels-Tankstellen | |

| Gewerbliche Betankung und Flottenversorgung | ||

| Luft- und Seefahrt-Bunkerung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Umsatz wird der Kraftstoffzapfsäulen-Markt bis 2030 erreichen?

Es wird geschätzt, dass er 4,66 Milliarden USD erreicht und zwischen 2025 und 2030 mit einer CAGR von 6,91 % wächst.

Welche Technologiekategorie führt den aktuellen Zapfsäulenabsatz an?

Elektronische und intelligente IoT-fähige Modelle machten 63,8 % des Umsatzes von 2024 aus, was die weit verbreitete EMV-Compliance und die Einführung von Datenanalytik widerspiegelt.

Warum gewinnen Wasserstoffzapfsäulen an Bedeutung?

Wasserstoffausrüstung wird bis 2030 voraussichtlich mit einer CAGR von 116,5 % wachsen, da Regierungen emissionsfreie Betankungsnetze finanzieren und Vorschriften für alternative Kraftstoffe erlassen.

Wie wird die Elektrofahrzeugdurchdringung herkömmliche Zapfsäulen beeinflussen?

Der beschleunigte Ausbau von Elektrofahrzeug-Ladestationen in OECD-Regionen wird das Benzinvolumen reduzieren und Tankstellenbetreiber dazu veranlassen, in Multi-Energie-Inseln zu investieren, die flüssige Kraftstoffe mit Ladestationen kombinieren.

Welche Region bietet die größte Chance für neue Zapfsäuleninstallationen?

Der Asien-Pazifik-Raum führt mit einem Anteil von 39,7 % im Jahr 2024 und wird voraussichtlich eine CAGR von 7,5 % erzielen, angetrieben durch Raffinerieexpansionen und den Bau neuer Tankstellen.

Seite zuletzt aktualisiert am: