Marktgröße und Marktanteil für Benzin Stromgeneratoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 2.55 Milliarden US-Dollar |

| Marktgröße (2030) | 3.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Benzin Stromgenerator Marktes durch Mordor Intelligence

Die Marktgröße für Benzin Stromgeneratoren wird im Jahr 2025 auf 2,55 Milliarden USD geschätzt und soll bis 2030 auf 3,14 Milliarden USD anwachsen, bei einer CAGR von 4,23 % während des Prognosezeitraums (2025-2030).

Die Größe des Benzin-Stromaggregat-Marktes wird voraussichtlich von 2,55 Milliarden USD im Jahr 2025 auf 2,67 Milliarden USD im Jahr 2026 steigen und bis 2031 3,26 Milliarden USD erreichen, mit einem CAGR von 4,13% über den Zeitraum 2026-2031. Privatkäufer bleiben die größte Kundengruppe, da längere und häufigere wetterbedingte Stromausfälle Haushalte in Nordamerika und Europa dazu veranlassen, Standby-Aggregate zu installieren. Gleichzeitig halten Bauboomzeiten in Indien, China und wichtigen Volkswirtschaften des Nahen Ostens die starken Verkäufe tragbarer Aggregate aufrecht, während Freizeitfahrzeug- und Outdoor-Freizeitnutzer weltweit auf leise Wechselrichtermodelle umsteigen, die sich problemlos mit empfindlicher Elektronik kombinieren lassen. Industrielle Nutzer wie Hyperscale-Rechenzentren, Bergbauunternehmen und abgelegene Öl- und Gasanlagen setzen auf Hochleistungs-Benzinaggregate für den Primär- oder Dauerbetrieb, wo die Netzstromversorgung entweder unzuverlässig oder unverhältnismäßig teuer ist. Anhaltende Unterinvestitionen in das Stromnetz – mehr als 70% der US-amerikanischen Übertragungsanlagen sind älter als 25 Jahre – halten die kurzfristige Nachfrage nach Notstromversorgung auf einem erhöhten Niveau. Verschärfte Vorschriften, insbesondere die Kleinmotorregeln der US-amerikanischen Umweltschutzbehörde und die EU-Stufe-V-Normen, veranlassen führende Hersteller, sauberere, elektronisch gesteuerte Motoren auf den Markt zu bringen, die neue Grenzwerte erfüllen, ohne Leistungseinbußen hinzunehmen.

Wesentliche Erkenntnisse des Berichts

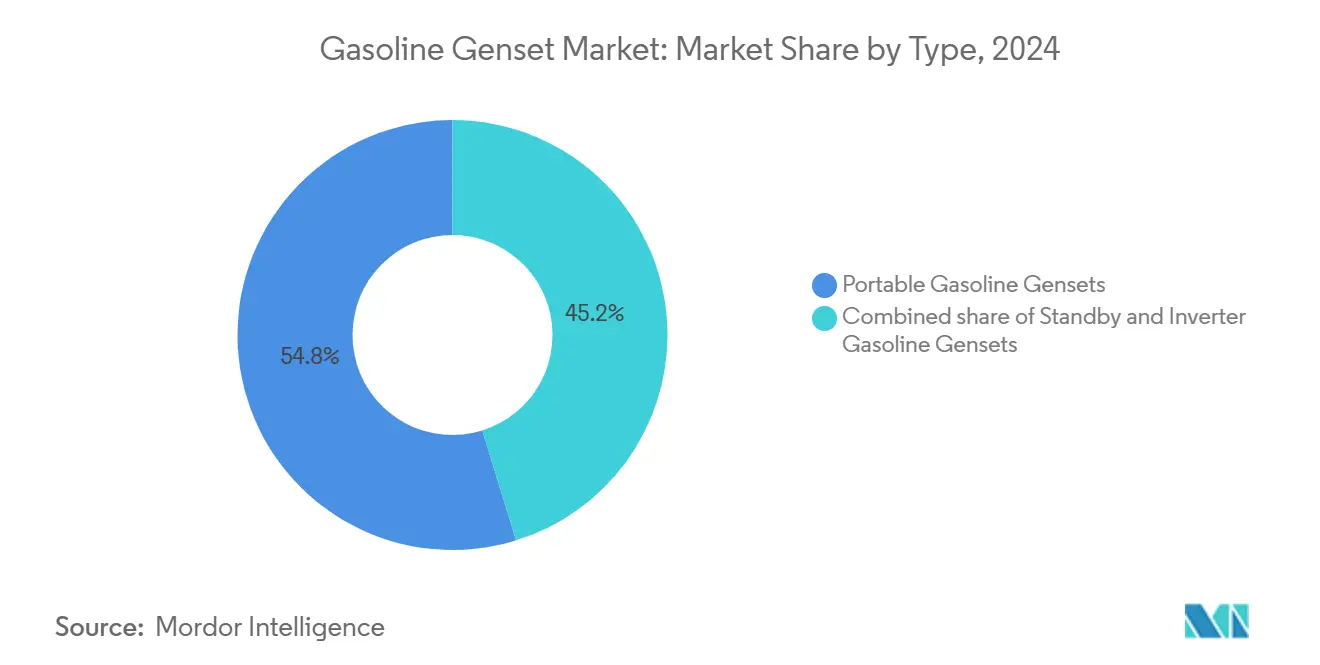

- Nach Typ führten tragbare Einheiten mit einem Marktanteil von 54,2 % im Benzin-Generatormarkt im Jahr 2025, während Inverter-Aggregate bis 2031 voraussichtlich mit einer CAGR von 7,0 % wachsen werden.

- Nach Kapazität dominierten Modelle unter 50 kVA mit 73,5 % des Benzin-Generatormarktvolumens im Jahr 2025, während Einheiten über 330 kVA bis 2031 voraussichtlich mit einer CAGR von 6,4 % wachsen werden.

- Nach Anwendung entfielen Notstromsysteme auf 72,9 % des Benzin-Generatormarktvolumens im Jahr 2025, und der Dauer- sowie Grundlastbetrieb wird voraussichtlich mit einer CAGR von 6,7 % wachsen.

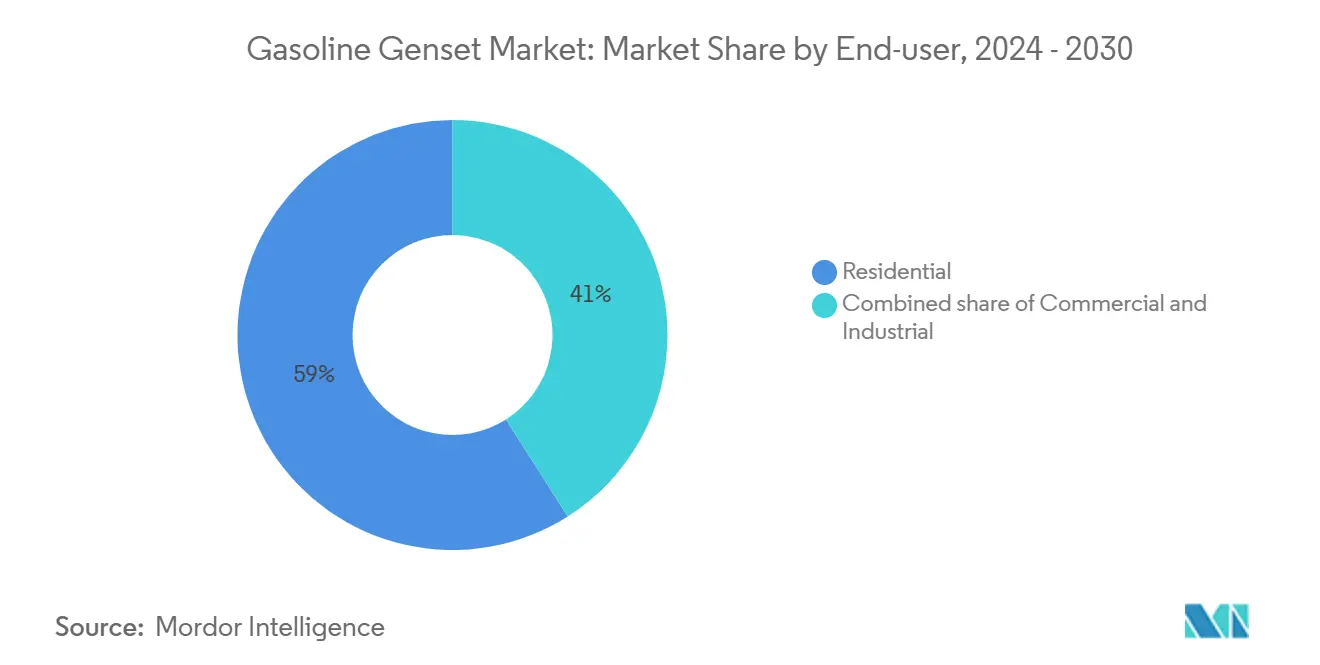

- Nach Endnutzer entfielen auf Privathaushalte 59,1 % des Benzin-Generatormarktanteils im Jahr 2025; gewerbliche Installationen werden im Prognosezeitraum voraussichtlich mit einer CAGR von 5,9 % wachsen.

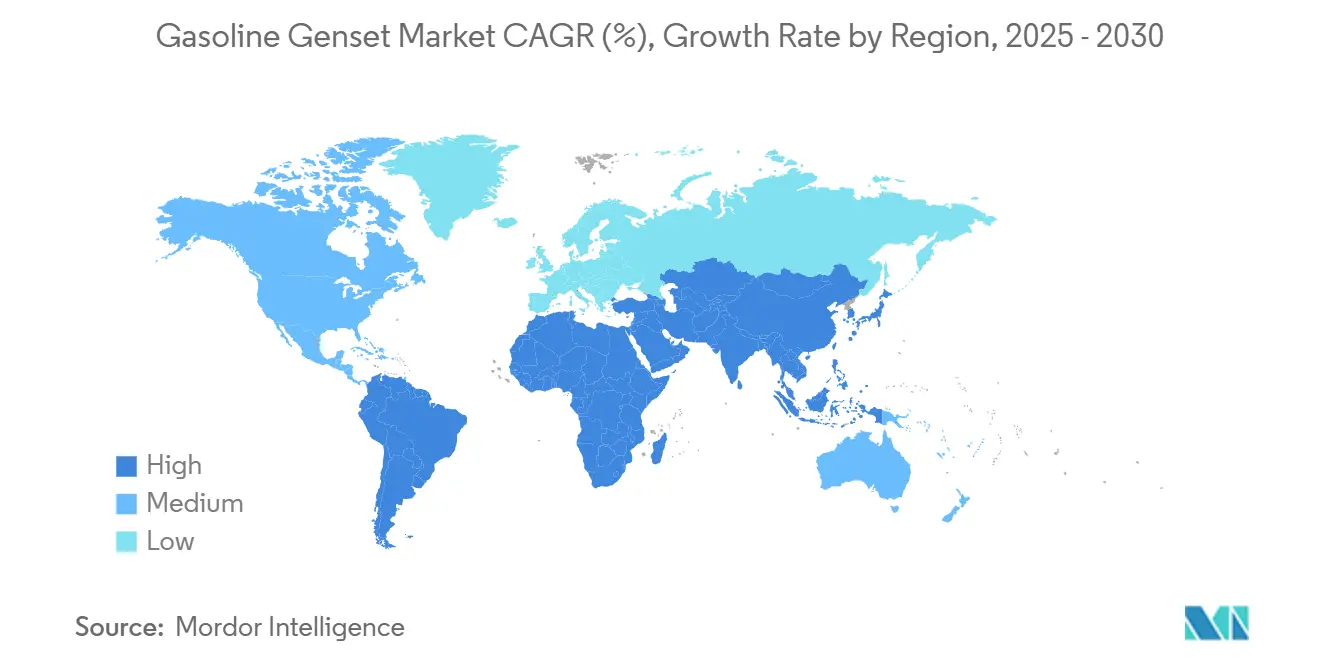

- Asien-Pazifik trug 46,4 % des Umsatzes im Jahr 2025 bei und wird voraussichtlich mit einer CAGR von 5,7 % wachsen, angetrieben durch Infrastrukturprogramme in Indien, China und den ASEAN-Mitgliedsstaaten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Benzin Stromgeneratoren

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Netzinfrastruktur mit häufigen Stromausfällen | 1.20% | Global, konzentriert in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Notstromversorgung im Wohnbereich durch extreme Wetterereignisse | 0.90% | Global, stärkste Auswirkung in Nordamerika & Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Wohnmobil- & Outdoor-Freizeitboom fördert tragbare Wechselrichterverkäufe | 0.60% | Kernmärkte Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Städtischer Bauboom in Schwellenländern | 0.80% | Kernbereich Asien-Pazifik, Ausbreitung auf Naher Osten & Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| IoT-gestütztes Fernmonitoring verbessert OPEX-Wirtschaftlichkeit | 0.40% | Global, frühe Einführung in Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Wachsende Strombedarf von Rechenzentren | 0.30% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Netzinfrastruktur mit häufigen Stromausfällen

US-amerikanische Versorgungsunternehmen berichten, dass über 70 % der Übertragungsleitungen und Transformatoren ihre vorgesehene Nutzungsdauer überschritten haben, und diese alternde Infrastruktur trug zu 431 automatischen Übertragungsausfällen während des Hurrikans Helene im Jahr 2024 bei [1]Nordamerikanische Zuverlässigkeitskorporation für elektrische Energie, „Ereignisanalysebericht Hurrikan Helene”, nerc.com. Kunden in New York erlitten im Jahr 2024 162 % mehr Unterbrechungsstunden als im Jahr 2023, was viele Hausbesitzer und Kleinunternehmen dazu veranlasste, Notstrom-Benzingeneratoren für garantierte Ausfallsicherheit zu erwerben [2]Ministerium für öffentliche Dienstleistungen des Bundesstaates New York, „Leistungsbericht zur elektrischen Zuverlässigkeit 2024”, dps.ny.gov. Europa zeigt ein ähnliches Muster, wobei 50 Jahre alte Holzverteilungsmasten in mehreren nationalen Netzen noch immer in Betrieb sind und die Nachfrage nach Notstromversorgung während geplanter Wartungsfenster ankurbeln. Obwohl Versorgungsunternehmen Wiedereinschalter, Streckentrennschalter und fortschrittliche Messgeräte installieren, erfolgen Netzaufrüstungen über mehrjährige Zyklen, was ein kurzfristiges Fenster hinterlässt, in dem die Nachfrage im Benzin-Generatormarkt erhöht bleibt. Hersteller nutzen dies, indem sie Fernüberwachungspakete bewerben, die Eigentümer über Ausfälle informieren und Generatorstarts automatisieren, um einen reibungslosen Betrieb bei Netzausfällen zu gewährleisten.

Nachfrage nach Notstromversorgung im Wohnbereich durch extreme Wetterereignisse

Die US-amerikanische Energieinformationsbehörde verzeichnete im Jahr 2024 mehr als 10 Ausfallstunden pro Versorgungsnetzkunde, den höchsten Wert seit einem Jahrzehnt, wobei 80 % dieser Stunden durch schwere Stürme verursacht wurden. Die Hurrikane Helene und Milton ließen 4,7 Millionen Kunden ohne Strom, während durch Waldbrände verursachte Abschaltungen zur öffentlichen Sicherheit in Kalifornien dramatisch zunahmen und Haushalte dazu ermutigten, vorsorglich Notstromaggregate zu installieren. Die nationale Ozean- und Atmosphärenbehörde prognostiziert für 2026 eine überdurchschnittlich aktive atlantische Hurrikansaison, was den Appetit der Hausbesitzer auf robuste Notstromsysteme weiter verstärkt [3]Nationale Ozean- und Atmosphärenbehörde, „Atlantischer Hurrikanausblick 2026”, noaa.gov. Briggs & Strattons 26-kW-PowerProtect-Generator bietet 65,6 kVA Motoranlaufkapazität und einen schnellen wöchentlichen Selbsttest, der den Kraftstoffverbrauch und die Geräuschentwicklung reduziert, was Bewohner ruhiger Vorstadtgebiete anspricht. Der Benzin-Generatormarkt erhält Rückenwind, da Haushalte schlüsselfertige Lösungen suchen, die sicherstellen, dass Kühlung, Klimaanlage und kritische Elektronik während mehrtägiger Stromausfälle in Betrieb bleiben.

Wohnmobil- & Outdoor-Freizeitboom fördert tragbare Wechselrichterverkäufe

Veränderungen im Lebensstil nach der Pandemie haben die Zulassungen von Freizeitfahrzeugen in den USA auf Rekordhöhen getrieben, wobei Inverter-Generatoren dank sauberer Sinuswellenausgabe und flüsterleisem Betrieb zur bevorzugten netzunabhängigen Energiequelle geworden sind [4]Verband der Freizeitfahrzeugindustrie, „Bericht zum Besitz von Freizeitfahrzeugen 2025”, rvia.org. Hondas neue iGX400- und iGX430-Motoren verfügen über eine intelligente Kraftstoffeinspritzung, die Vergaserlackprobleme beseitigt und mühelose Starts auch nach langer Winterlagerung ermöglicht. Die SAE-J1939-Fähigkeit dieser Motoren ermöglicht es Freizeitfahrzeugbesitzern, den Generatorzustand auf Armaturenbrettanzeigen zu überwachen, was vorbeugende Wartung fördert. Parallelschaltungsfähige Inverter-Modelle ermöglichen es Campern, zwei kleinere Einheiten zu verbinden, um hohe Lastanforderungen zu erfüllen, ohne einen schweren Rahmen-Generator mitschleppen zu müssen. Da die Ausgaben für Outdoor-Freizeitaktivitäten widerstandsfähig bleiben, profitiert der Benzin-Generatormarkt im Inverter-Segment sowohl von Ersatzkäufen als auch von Erstkäufern, die ruhigen Komfort auf Campingplätzen und bei Veranstaltungen im Freien suchen.

Städtischer Bauboom in Schwellenländern

Indiens Nationales Infrastrukturprogramm und Chinas mit der Belt-and-Road-Initiative verbundene Projekte halten große städtische Baustellen in Betrieb, doch Netzanschlüsse hinken den Projektzeitplänen oft hinterher. Cummins India allein lieferte im Geschäftsjahr 2024-25 mehr als 25.000 Benzin- und Dieselgeneratoren und versorgte Turmdrehkrane, Betonpumpen und Beleuchtungssysteme auf Hochhausprojekten. ASEAN-Regierungen finanzieren Massentransitkorridore und Industrieparks, die monatelange Vor-Ort-Stromerzeugung erfordern, bevor permanente Umspannwerke in Betrieb gehen. Tragbare Benzinaggregate bleiben die erste Wahl für geringere Lasten wie Handwerkzeuge und Sicherheitskabinen, da sie leichter und günstiger als Dieseläquivalente sind. Erstausrüster differenzieren sich durch die Einhaltung lokaler Emissionsvorschriften – die CPCB-IV+-Normen in Indien beispielsweise schreiben fortschrittliche Abgasnachbehandlung auch für kleine Aggregate vor, was Hersteller dazu veranlasst, Motorkalibrierungen zu überarbeiten und Nachrüstsätze einzuführen, um Mietflotten konform zu halten. Die anhaltende Baupipeline sichert einen langfristigen Wachstumskanal für den Benzin-Generatormarkt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Emissionsnormen für kleine Fremdzündungsmotoren | -0.80% | Global, am strengsten in Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Zunehmende Nutzung von Solar-Plus-Speicher-Heimsystemen | -0.50% | Kernbereich Nordamerika & Europa, Ausbreitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Volatile Kupfer- & Stahlpreise treiben Produktionskosten in die Höhe | -0.40% | Globale Auswirkung auf die Fertigung | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungstrend bei Outdoor-Stromgeräten | -0.30% | Nordamerika & Europa führend, globale Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Emissionsnormen für kleine Fremdzündungsmotoren

Die Phase-3-Regeln der US-amerikanischen Umweltschutzbehörde schreiben HC+NOx-Grenzwerte von bis zu 8 g/kWh für nicht handgehaltene Motoren vor, während Europas Stufe V eine Partikelzählung und Konformitätsprüfungen im Betrieb hinzufügt. Hersteller reagieren mit Kraftstoffeinspritzung, Katalysatorschalldämpfern und Verdunstungsbehältern, was die Materialkosten erhöht und Designkompromisse bei Gewicht und Gehäusegröße erzwingt. Indiens CPCB-IV+-Verordnung trat im Juli 2024 in Kraft und deckt bereits Motoren bis 800 kW ab, was Erstausrüster verpflichtet, sowohl Benzin- als auch Dieselmodelle zu zertifizieren und Nachrüst-Abgasnachbehandlung für bestehende Flotten anzubieten. Konformitätsprüfungen und Dokumentation belasten Entwicklungsbudgets und verlängern Produkteinführungszyklen, was das Wachstum des Benzin-Generatormarkts geringfügig dämpft, bis Lernkurven und Skaleneffekte die Kosten wieder senken.

Zunehmende Nutzung von Solar-Plus-Speicher-Heimsystemen

Hausbesitzer in Kalifornien fügten im Jahr 2024 mehr als 50 % der neuen Dach-Solaranlagen Batterien hinzu, dreimal so viel wie die Anbindungsrate von 2023, um bei Abschaltungen zur öffentlichen Sicherheit eine stille, emissionsfreie Notstromversorgung zu gewährleisten. Die Kosten für Lithium-Eisenphosphat-Chemie sanken im Jahr 2025 um weitere 13 %, was die Kapitalkostenlücke zu kleinen Notstromgeneratoren verringerte. Honda hat bereits eine Partnerschaft mit OMC Power in Indien geschlossen, um mobile Batteriepakete für ländliche Mikronetze zu verleasen, ein Zeichen dafür, dass Erstausrüster sich gegen Substitutionsrisiken absichern. Die Hauptbeschränkung von Batterien ist die begrenzte gespeicherte Energie, was bedeutet, dass Benzingeneratoren bei mehrtägigen Ausfällen und Hochleistungs-Motorstarts nach wie vor dominieren. Dennoch begrenzt die steigende Speicherakzeptanz die Obergrenze des Benzin-Generatormarkts in gut elektrifizierten Regionen mit hoher Sonneneinstrahlung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

By Type: Portable Dominance Faces Inverter Innovation

Tragbare Einheiten dominierten das Benzin-Generatormarktvolumen mit einem Umsatzanteil von 54,2 % im Jahr 2025 und bestätigten damit ihre universelle Attraktivität für Haushalte, Auftragnehmer und Outdoor-Enthusiasten. Inverter-Modelle werden jedoch bis 2031 voraussichtlich mit einer CAGR von 7,0 % wachsen, da intelligente Kraftstoffeinspritzung und drehzahlvariabler Betrieb Lärm und Kraftstoffverbrauch deutlich reduzieren. Hondas iGX400 und iGX430 zeigen, wie elektronische Steuerung, SAE-J1939-Konnektivität und starterklappenfreie Starts Kundenproblemen bei saisonalem Einsatz begegnen. Notstromaggregate profitieren von zunehmenden Netzausfällen, stehen jedoch im stillen Wettbewerb mit Solar-Speicher-Kombinationen. Briggs & Strattons 26-kW-PowerProtect, zertifiziert für Nicht-Notfallzyklen, überbrückt diese Lücke, indem er Eigentümern ermöglicht, während Tarifschwankungen Einnahmen aus dem Lastmanagement der Versorgungsunternehmen zu erzielen. Der Benzin-Generatormarkt neigt sich daher allmählich zu Invertern und fortschrittlichen Notstromplattformen, die saubere Ausgangsleistung mit digitalen Steuerungen kombinieren.

Herkömmliche offene Rahmen-Tragbargeneratoren bleiben Preisführer für leichte Bauarbeiten und Heimwerker-Notstromversorgung, insbesondere in Schwellenmärkten. Dennoch drängen länderspezifische Lärmschutzverordnungen und strengere Motorenstandards Käufer in Premiumsegmenten zu leiseren, saubereren Inverter-Aggregaten. Erstausrüster erweitern ihre Kataloge mit parallelschaltungsfähigen 2-3-kW-Modellen, die von Hand getragen, aber für höhere Lasten verbunden werden können, und bieten damit eine modulare Alternative zu 5-7-kW-Offenrahmen-Designs. Einzelhandelskanäle heben Kraftstoffsparrechner und Dezibel-Vergleiche hervor, um Besitzer herkömmlicher Generatoren zu konvertieren, was anhaltende Marktanteilsgewinne von Invertern im Benzin-Generatormarkt unterstützt.

By Application: Standby Installations Anchor Commercial Growth

Maschinen unter 50 kVA eroberten im Jahr 2025 einen Marktanteil von 73,5 % im Benzin-Generatormarkt und bedienen Wohngebäude-Notstromversorgung, Kioske und leichte Bauarbeiten. Die Nachfrage in dieser Größenklasse korreliert direkt mit Haushaltsausfalltrends und dem Wachstum kleiner Unternehmen. Umgekehrt werden Einheiten über 330 kVA dank Hyperscale-Rechenzentrumsbauten, Spitzenlastprojekten von Versorgungsunternehmen und Bergbaulagern voraussichtlich mit einer CAGR von 6,4 % wachsen. Cummins' neue QSK50- und QSK78-betriebene Centum-Series-Aggregate veranschaulichen den Hochleistungstrend durch Betonung von Dichte und Zuverlässigkeit für geschäftskritische Arbeitslasten.

Mittelkapazitäts-Generatoren im Bereich von 50 bis 330 kVA werden konsistent in Anwendungen wie Hotels, mittelhohen Bürogebäuden und Mietflotten eingesetzt. Da sich industrielle Betriebe jedoch in weniger, aber größeren Anlagen konsolidieren – wie KI-Chip-Fertigungswerken und Gigafabriken – steigt die Nachfrage nach Generatoren über 330 kVA. Als Reaktion darauf führen Erstausrüster modulare Parallelschaltfelder und bordeigene Diagnosesysteme ein, um Mehrere-Megawatt-Installationen zu vereinfachen. Gleichzeitig erlebt das Segment unter 50 kVA zunehmenden Wettbewerb durch Dachsolaranlagen in Kombination mit Batterien für wesentliche Lastkreise. Dennoch ziehen die Tragbarkeit und die geringeren Anschaffungskosten dieser kleineren Einheiten weiterhin viele Käufer an. Folglich divergiert der Benzin-Generatormarkt: Hochleistungsaggregate zielen auf Wachstum in energieintensiven Industrien ab, während kleinere Einheiten darauf fokussieren, ihre umfangreiche installierte Basis zu erhalten.

By End-User: Residential Stability Versus Commercial Expansion

Der Notstrombetrieb machte 72,9 % des Umsatzes im Jahr 2025 aus und unterstreicht die klassische Rolle von Generatoren als Notfallversicherung. Dennoch werden Dauer- und Grundlastaggregate bis 2031 voraussichtlich um 6,7 % pro Jahr steigen, da Rechenzentren, Bergwerke und abgelegene Baustellen Grundlaststromerzeugung benötigen. Die Vereinbarung von Atlas Energy Solutions mit Caterpillar über 1,4 GW Erdgasaggregate, die 2027-2029 geliefert werden sollen, zeigt das Ausmaß der bevorstehenden Grundlaststromeinsätze.

Spitzenlastreduzierung bleibt klein, gewinnt aber politischen Schwung, wo Versorgungsunternehmen attraktive Lastmanagementvergütungen anbieten. Moderne Steuerungen ermöglichen es Notstrombesitzern, Generatoren während Tarifspitzen zu betreiben, ohne Emissionsvorschriften zu verletzen, sofern die Ausrüstung die Nicht-Notfall-Zertifizierung erfüllt. Grundlaststromerzeugungswachstum entsteht auch in Entwicklungsregionen, wo der Netzausbau hinter der wirtschaftlichen Entwicklung zurückbleibt. Der Benzin-Generatormarkt entwickelt sich daher von einem reinen Notfallfokus hin zu hybriden Betriebszyklen, die Notstrom-, Grundlast- und dezentrale Energierollen kombinieren.

Privathaushalte repräsentierten 59,1 % des Umsatzes im Jahr 2025, stehen jedoch vor zunehmendem Wettbewerb durch Batteriespeicher, was gewerbliche Kunden zur schneller wachsenden Gruppe mit einer CAGR von 5,9 % bis 2031 macht. Rechenzentrumsbetreiber legen großen Wert auf 100 % Betriebszeit und setzen häufig redundante N+1-benzinbetriebene Aggregate neben Dieselflotten zur Kraftstoffdiversifizierung ein. Cummins' Vertriebsarm buchte im ersten Quartal 2025 USD 1,09 Milliarden an nordamerikanischen Generatorverkäufen, überwiegend in gewerbliche Kanäle.

Krankenhäuser, Hotels und große Einzelhändler erweitern ebenfalls ihre Beschaffung als Reaktion auf Ausfallrisiken und steigende Strompreise. Kleinere Unternehmen übernehmen schlüsselfertige 40-100-kW-Systeme, die automatische Umschalter und Cloud-Überwachung kombinieren und den Wartungsaufwand reduzieren. Wohngebäudewachstum hält dort an, wo Erdgasleitungen weit verbreitet sind und Immobilienwerte Gesamthaussysteme unterstützen, aber der diskretionäre Charakter und wachsende Solaranreize dämpfen den Schwung. Der Schwerpunkt des Benzin-Generatormarkts verlagert sich daher stetig hin zu professionell verwalteten gewerblichen Flotten.

Geografische Analyse

Asien-Pazifik führte den Benzin-Generatormarkt mit 46,4 % des Umsatzes im Jahr 2025 an und wird bis 2031 mit einer kräftigen CAGR von 5,7 % prognostiziert. Indien verschärfte die Emissionsvorschriften für Kleinmotoren mit CPCB IV+ im Jahr 2024, dennoch lieferte Cummins India noch über 23.000 konforme Einheiten und erweiterte sein GOEM-Händlernetz auf 127 Standorte, was eine starke zugrunde liegende Nachfrage signalisiert. Chinas Infrastrukturoffensive und ASEAN-Elektrifizierungsprojekte halten tragbare und Mietflotten beschäftigt, während Japan und Südkorea Inverter-Einheiten bevorzugen, um strenge Lärm- und Kraftstoffeffizienzkriterien zu erfüllen. Der rasche Rechenzentrumsbau in Singapur und Indonesien steigert ebenfalls die Bestellungen für Hochkapazitäts-Notstromaggregate.

Nordamerika bleibt der Maßstab für Notstrom- und Inverterkäufe, da durch Waldbrände verursachte Abschaltungen und schwere Stürme die Ausfallzeiten verlängern. Ein Auftragnehmer in Colorado verzeichnete einen Anstieg der Anfragen von 12 pro Jahr auf sieben pro Woche, nachdem Versorgungsunternehmen im Jahr 2024 mit vorbeugenden Abschaltungen begannen. Generac eröffnete im Jahr 2025 eine USD 35 Millionen teure, 32.516 Quadratmeter große Anlage in Beaver Dam, Wisconsin, und erwarb ein Werk in Sussex für USD 20 Millionen, um der steigenden gewerblich-industriellen Nachfrage gerecht zu werden. Kanadas abgelegene Bergbau- und Pipelinesektoren sowie Mexikos Bauboom runden das regionale Wachstum ab.

Der europäische Benzin-Generatormarkt kämpft mit EU-Stufe-V-Regeln, die die Dieselkonformitätskosten erhöhen und indirekt Benzinmodelle in leichten Nischensegmenten begünstigen. Deutschland und die nordischen Länder setzen auf hybride Batterie-Diesel-Generatoren, um Emissionen auf Baustellen zu reduzieren, während südliche Länder mit älterem Gebäudebestand bei saisonalen Hitzewellen noch auf herkömmliche tragbare Geräte angewiesen sind. Atlas Copcos QHS-Integrated-Hybrid-Einführung im März 2026 beansprucht bis zu 80 % CO2-Einsparungen und zeigt den Schwenk europäischer Erstausrüster zu kohlenstoffarmen Lösungen. Unterdessen treiben Megaprojekte im Nahen Osten wie saudi-arabische Gigastädte und Datenzentren in den Vereinigten Arabischen Emiraten Mehrere-Megawatt-Bestellungen für Notstrom- und Grundlastaggregate an, während Südafrikas rollende Stromausfälle die Nachfrage bei Privathaushalten und gewerblich-industriellen Kunden in ganz Subsahara-Afrika ankurbeln. Lateinamerika trägt durch den brasilianischen Bauboom und den Andenbergbau bei, obwohl Währungsvolatilität gelegentlich Importe verlangsamt.

Wettbewerbslandschaft

Der Benzin-Generatormarkt ist mäßig konzentriert. Generac, Cummins, Honda, Yamaha, Kohler und Briggs & Stratton verankern das obere Segment und kombinieren globale Distribution, robuste Garantien und umfangreiche Servicenetzwerke. Generacs gewerblich-industrieller Auftragsbestand verdoppelte sich bis Ende 2025 auf USD 300 Millionen, hauptsächlich durch Rechenzentrumsprojekte angetrieben, und das Management strebt eine weitere Verdoppelung der gewerblich-industriellen Umsätze innerhalb von fünf Jahren an. Cummins' Power Systems verzeichnete im vierten Quartal 2024 einen Umsatz von USD 1,7 Milliarden, ein Anstieg von 22 % im Jahresvergleich, und führte vier Centum-Series-Generatoren ein, die für hohe Dichte und niedrige Emissionen optimiert sind.

Investitionen in Kapazitäten beschleunigen sich: Generacs Werk in Beaver Dam wird bis Ende 2026 bis zu 320 Mitarbeiter beschäftigen, während Cummins USD 200 Millionen in Aufrüstungen an Standorten in den USA, im Vereinigten Königreich und in Indien plant, um die Stromerzeugungskapazität zu steigern. Innovationen konzentrieren sich auf Hybridisierung, Telematik und alternative Kraftstoffe. Atlas Copcos Erwerb des neuseeländischen Unternehmens Generator Rental Services erweitert die Spezialvermietungsreichweite nach Ozeanien und ergänzt seine neue batterieintegrierte QHS-Linie. Hondas Beteiligung an OMC Power signalisiert eine Diversifizierung in modulares Batterie-Leasing als Absicherung gegen den Rückgang reiner Verbrennungsmotoren. Kleinere regionale Montagebetriebe stehen unter Preisdruck durch Schwankungen der Inputkosten und verschärfte Motorenvorschriften, überleben jedoch durch die Ausrichtung auf Nischenspannungen, Kalibrierungen für niedrige Höhenlagen oder schnellen Kundendienst.

Telematikanbieter OmniMetrix und Power Telematics kooperieren mit Erstausrüstern, um Ferndiagnosen einzubetten, und erschließen damit einen lukrativen Aftermarket für Abonnement-Datendienste. Flottenbesitzer profitieren von weniger Technikereinsätzen und schnellerer Fehlerisolierung, was die Wechselkosten für Endnutzer erhöht, die konkurrierende Marken in Betracht ziehen. Insgesamt definieren strategische Fusionen, Werksexpansionen und digitale Serviceschichten den Wettbewerb und halten die Markteintrittsbarrieren für Neueinsteiger im Benzin-Generatormarkt hoch.

Marktführer der Benzin Stromgenerator-Branche

Honda Motor Co., Ltd.

Generac Holdings Inc.

Briggs & Stratton Corporation

Yamaha Motor Co., Ltd.

Kohler Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Harbor Freight führte vier neue benzinbetriebene Generatoren als Teil seiner Predator-Produktlinie ein, was einen bemerkenswerten Fortschritt im Benzin-Generatormarkt darstellt. Die neuen Modelle umfassten einen 5.000-W- und einen 10.000-W-Tragbargenerator, wobei das 10.000-W-Modell über einen Fernstart verfügt. Beide Generatoren integrierten die CO-SECURE®-Kohlenmonoxid-Abschaltungstechnologie.

- Januar 2025: Pramac, eine Generac-Tochtergesellschaft, erwarb eine Mehrheitsbeteiligung an Indiens Captiva Energy Solutions, um die lokale Generatorenfertigung auszubauen.

- November 2024: Cummins hob einen Anstieg der Stromerzeugungserlöse um 24 % im Jahresvergleich im dritten Quartal 2024 hervor und bekräftigte damit seine Destination-Zero-Strategie.

- Oktober 2024: Generac hob seine Prognose für 2024 an, nachdem die Umsätze mit Wohngebäudeprodukten nach intensiver Hurrikanaktivität um 28 % gestiegen waren.

Berichtsumfang des globalen Benzin Stromgenerator Markts

Ein Benzin-Generator ist ein Stromerzeugungsaggregat, das entweder tragbar oder stationär sein kann. Er betreibt sich mit Benzin (Kraftstoff) als Treibstoff zur Stromerzeugung. Die Hauptkomponenten umfassen einen Verbrennungsmotor, der mit Benzin betrieben wird, und einen Wechselstromgenerator, der die mechanische Energie des Motors in elektrische Energie umwandelt.

Der Benzin-Generatormarkt ist nach Typ, Kapazität, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in tragbare, stationäre und Inverter-Generatoren segmentiert. Nach Kapazität ist der Markt in unter 50 kVA, 50 bis 330 kVA und über 330 kVA segmentiert. Nach Anwendung ist der Markt in Notstrom, Spitzenlastreduzierung und Dauer-/Grundlastversorgung segmentiert. Nach Endnutzer ist der Markt in Wohngebäude-, Gewerbe- und Industriesektoren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Benzin-Generatormarkt in den wichtigsten Ländern dieser Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts (USD) erstellt.

| Tragbare Benzin Stromgeneratoren |

| Standby-Benzin Stromgeneratoren |

| Wechselrichter-Benzin Stromgeneratoren |

| Unter 50 kVA |

| 50 bis 330 kVA |

| Über 330 kVA |

| Standby |

| Spitzenlastabdeckung |

| Dauer-/Kontinuierlicher Betrieb |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Tragbare Benzin Stromgeneratoren | |

| Standby-Benzin Stromgeneratoren | ||

| Wechselrichter-Benzin Stromgeneratoren | ||

| Nach Kapazität | Unter 50 kVA | |

| 50 bis 330 kVA | ||

| Über 330 kVA | ||

| Nach Anwendung | Standby | |

| Spitzenlastabdeckung | ||

| Dauer-/Kontinuierlicher Betrieb | ||

| Nach Endverbraucher | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Benzin-Generatormarkt heute und wie schnell wächst er?

Es wird prognostiziert, dass er bis 2030 3,14 Milliarden USD erreicht, ausgehend von einer Basis von 2,44 Milliarden USD im Jahr 2024 mit einer CAGR von 4,23 %.

Welche Region trägt den größten Umsatzanteil bei?

Asien-Pazifik erwirtschaftete 2024 45,9 % des globalen Umsatzes und wird voraussichtlich mit der höchsten CAGR von 5,8 % voranschreiten.

Welches Segment zeigt das schnellste Mengenwachstum?

Wechselrichter-Stromgeneratoren liefern mit 7,1 % die schnellste CAGR, da Camping- und Wohnmobilnutzer leisen Betrieb und saubere Energie schätzen.

Wie gestalten Emissionsvorschriften das Produktdesign?

EPA- und vergleichbare EU-Vorschriften drängen Hersteller dazu, Katalysatoren, elektronische Kraftstoffeinspritzung und telematikgestützte Compliance-Berichterstattung einzuführen.

Warum erhöhen gewerbliche Käufer ihre Bestellungen?

Unternehmen erkennen, dass die Kosten von Stromausfällen die Investition in Stromgeneratoren übersteigen, was zu einer CAGR von 6,0 % bei gewerblichen Einsätzen bis 2030 führt.

Was löst die Branchenkonsolidierung aus?

Steigende Compliance-Kosten, volatile Rohstoffpreise und die Notwendigkeit IoT-fähiger Aufrüstungen begünstigen größere Akteure mit Engineeringkapazitäten und fördern Fusionen und Übernahmen.

Seite zuletzt aktualisiert am: