Marktgröße und Marktanteile der Erdgas-Betankungsinfrastruktur

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 27.02 Milliarden US-Dollar |

| Marktgröße (2031) | 36.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Erdgas-Betankungsinfrastruktur von Mordor Intelligence

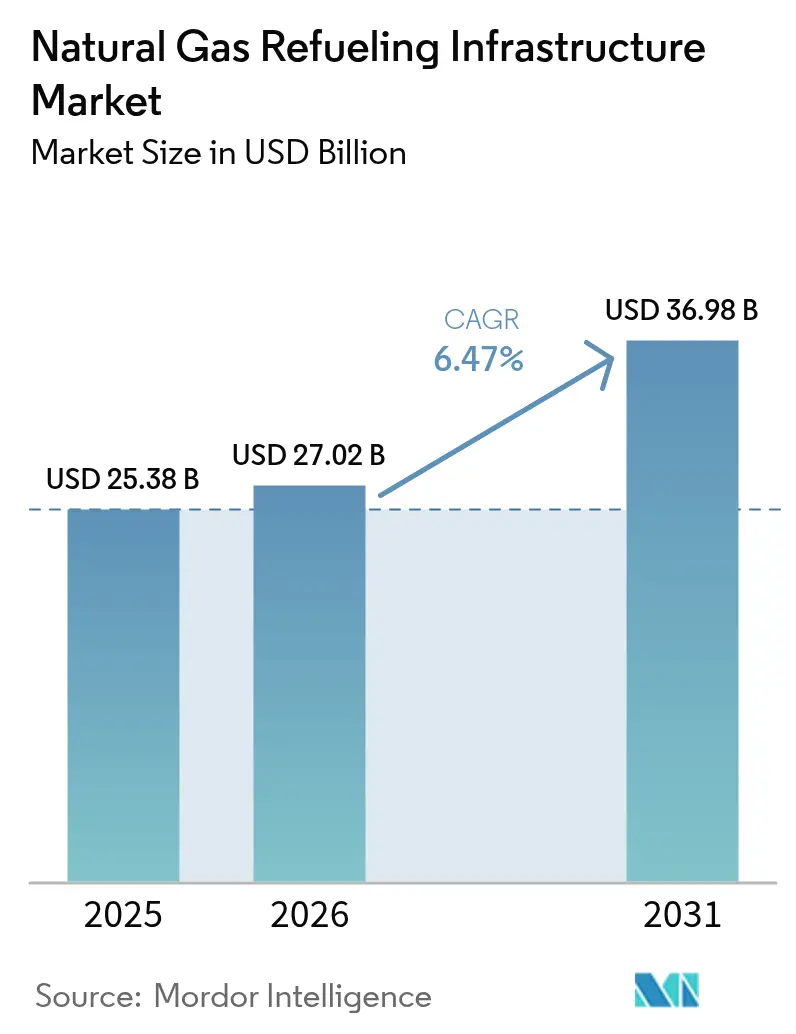

Die Marktgröße der Erdgas-Betankungsinfrastruktur wurde im Jahr 2025 auf 25,38 Milliarden USD geschätzt und soll von 27,02 Milliarden USD im Jahr 2026 auf 36,98 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,47 % während des Prognosezeitraums (2026–2031).

Flottenoperateure betrachten den Sektor als kurzfristigen Weg zur Einhaltung regulatorischer Anforderungen, da Euro VII- und US-Phase-3-Regeln die Abgasgrenzwerte verschärfen, noch bevor batterie-elektrische Ladenetze skalierbar sind. Die Region Asien-Pazifik verankert die Nachfrage durch Rekord-LNG-Importe und inländische Gasförderungen, während das nordamerikanische Wachstum von schiefergas-bedingten Kraftstoffkostenvorteilen getragen wird, die 2024 auf 40–60 % gegenüber Diesel angestiegen sind(1)Argus Media, „Henry Hub Price Collapse Widens Diesel Discount”, argusmedia.com . Marine-Bunkerkorridore, die in Sohar, Galveston, Vancouver und Singapur im Bau sind, bestätigen den strategischen Schwenk des Segments in Richtung Schifffahrt und stärken die Kapitalflüsse in LNG-Speicherung, Kryopumpen und Steuerungssysteme(2)Global Energy Infrastructure, „Middle East LNG Projects”, globalenergyinfrastructure.com . Gleichzeitig erhöhen KI-gestützte Leckageerkennung und Standortanalysen die Netzwerkbetriebszeit und reduzieren Methanemissionen, was zu einer höheren Versicherungsakzeptanz für Hochdruckanlagen beiträgt.

Wesentliche Erkenntnisse des Berichts

- Nach Erdgastyp führte Compressed Natural Gas im Jahr 2025 mit einem Marktanteil von 62,10 % am Markt für Erdgas-Betankungsinfrastruktur; Renewable/Bio-CNG wird bis 2031 voraussichtlich mit einer CAGR von 19,35 % wachsen.

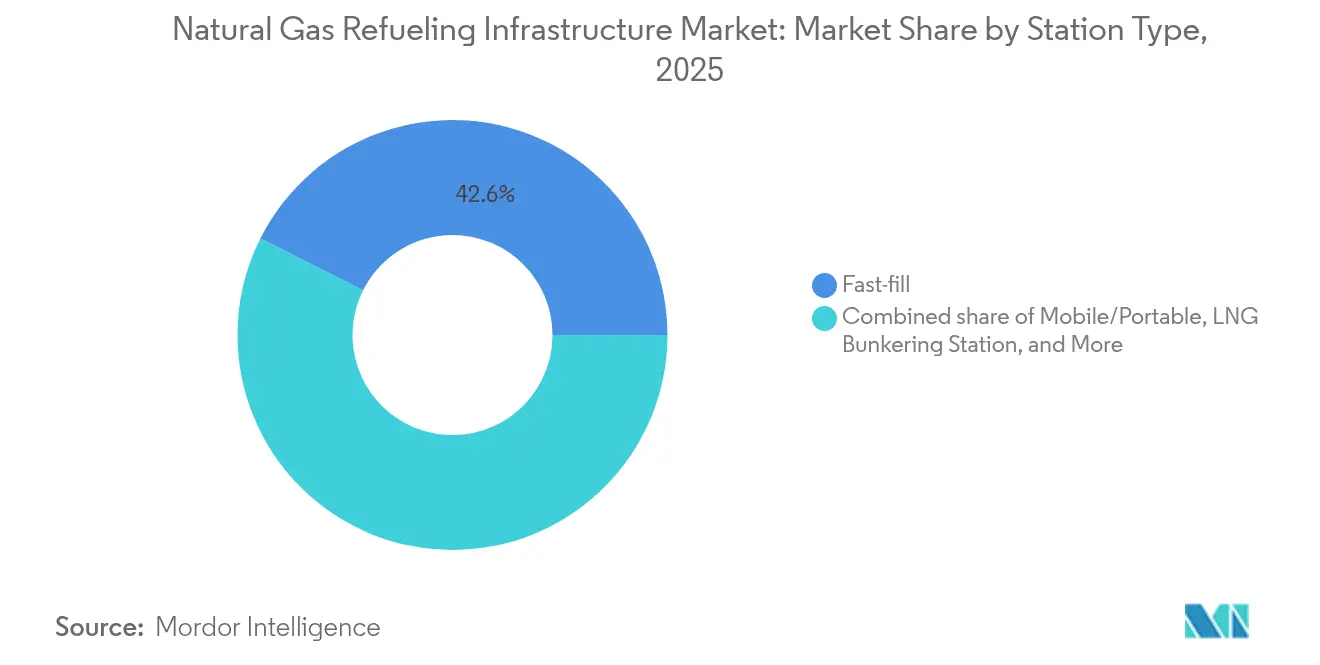

- Nach Stationstyp trugen Schnellbetankungsstationen 42,60 % der Installationen im Jahr 2025 bei, während mobile/tragbare Formate bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate von 8,72 % zunehmen werden.

- Nach Komponente entfielen auf Kompressoren 29,00 % des Komponentenumsatzes im Jahr 2025, während Steuerungs- und Überwachungssysteme im Prognosezeitraum mit einer CAGR von 9,62 % voranschreiten.

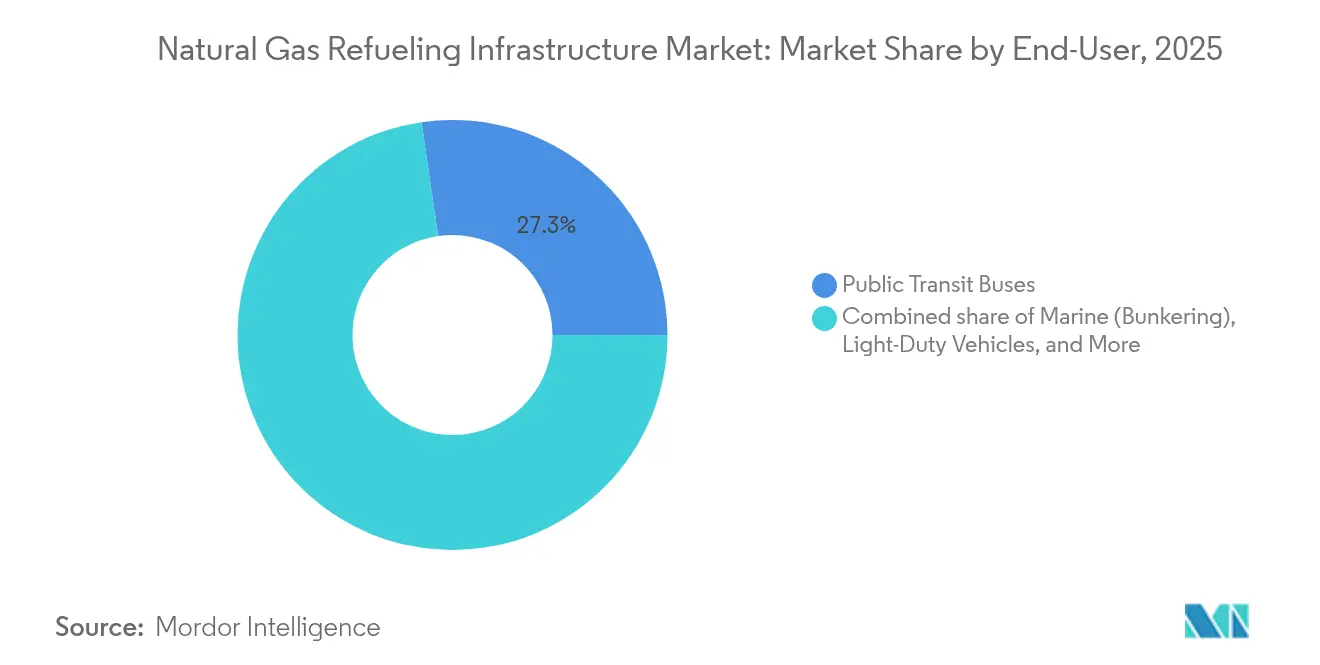

- Nach Endnutzer repräsentierten öffentliche Verkehrsbusse 27,30 % des Endnutzerumsatzes im Jahr 2025; Marine-Bunkerung wird bis 2031 die schnellste CAGR von 11,1 % verzeichnen.

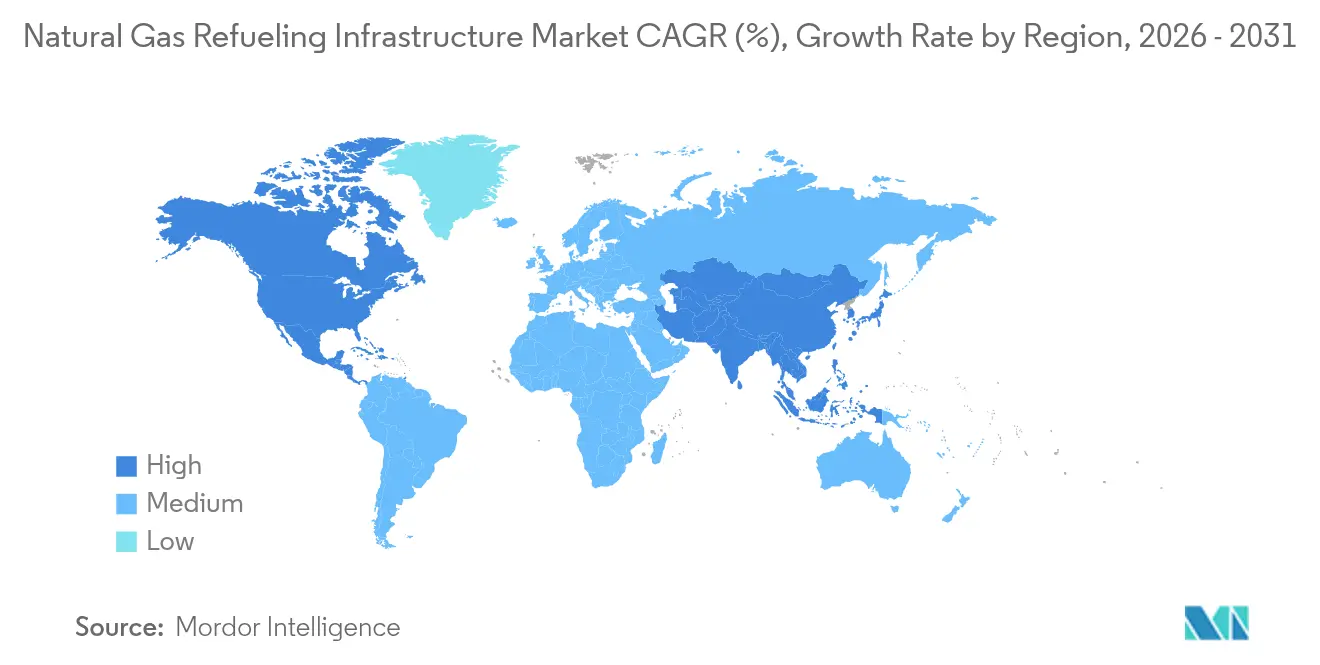

- Nach Geografie beherrschte die Region Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 45,80 % und wird voraussichtlich auch die schnellste CAGR von 7,41 % von 2025 bis 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke zur Erdgas-Betankungsinfrastruktur

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere CO₂-Vorschriften für Schwerlastfahrzeuge | +1.8% | Nordamerika und EU, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Niedrigere Bohrkopfgaspreise gegenüber Diesel | +1.2% | Global, Spitzenwert in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für Flottenumrüstungen | +0.9% | Nordamerika als Kernmarkt, Ausweitung auf EU | Mittelfristig (2–4 Jahre) |

| Entstehende LNG-Bunkerkorridore | +0.7% | APAC als Kernmarkt, Naher Osten und Afrika sowie Europa folgen | Langfristig (≥ 4 Jahre) |

| Steuergutschriften für Methanschlupf | +0.4% | Nordamerika, angeführt von Kalifornien | Mittelfristig (2–4 Jahre) |

| KI-optimierte Stationsstandortwahl | +0.3% | Global, angeführt von Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere CO₂-Vorschriften für Schwerlastfahrzeuge erhöhen den Infrastrukturbedarf

Euro VII schreibt eine 90-prozentige NOx-Reduktion für schwere Lastkraftwagen bis 2025 vor, während US-Phase-3-Standards eine 50-prozentige CO₂-Reduktion bis 2027 verlangen, was eine rasche Expansion des Marktes für Erdgas-Betankungsinfrastruktur auslöst, da Flotten kurzfristige Compliance-Wege suchen, bevor Elektro-Lkw ausgereift sind(3)Federal Register, „EURO VII & U.S. Phase 3 Standards”, federalregister.gov . Logistikbetreiber in zentralen Frachtkorridoren beschleunigen die Einführung von Erdgasfahrzeugen und sichern sich mehrjährige Kraftstoffverträge, die die Stationsauslastung unterstützen.

Niedrigere Bohrkopfgaspreise schaffen Wettbewerbsvorteile

Der Benchmark Henry Hub fiel im Jahr 2024 auf 2,21 USD/MMBtu, was zu Kraftstoffeinsparungen führte, die die Konversions-Amortisationszeiten in Nordamerika auf unter zwei Jahre reduzierten. Ähnliche Trends sind in Brasilien zu beobachten, wo neue Pipelines, die an Vaca-Muerta-Gasflüsse gebunden sind, voraussichtlich die industriellen Gaspreise im Jahr 2025 um 40 % senken werden, was das Vertrauen der Investoren in den Markt für Erdgas-Betankungsinfrastruktur stärkt.

Staatliche Subventionen für Flottenumrüstungen beschleunigen die Marktdurchdringung

Bundes- und staatliche Programme im Wert von mehr als 500 Millionen USD seit 2022 erstatten bis zu 30 % der Investitionskosten für Stationen und gewähren 1,00 USD pro Gallonen-Äquivalent für erneuerbares Gas, wodurch Verkehrsbetriebe und kommunale Flotten zu Ankermietern für neue Standorte werden(4)Alternative Fuels Data Center, „Alternative Fuel Vehicle Refueling Property Credit (30C)”, afdc.energy.gov . Planbare Finanzierungsströme senken das Risiko von Cashflows und erschließen unterversorgte Korridore für private Entwickler.

Steuergutschriften für Methanschlupf belohnen emissionsarme Stationen

Kalifornien und ausgewählte US-Bundesstaaten gewähren Betreibern nun Gutschriften für nachgewiesene Methanrückhaltung, was zusätzliche Margen für Stationen schafft, die mit fortschrittlichen Kompressoren und Dampfrückgewinnungssystemen ausgestattet sind. Investitionen fließen in IoT-Ventile und kontinuierliche Überwachung, was die Nachfrage nach Premium-Ausrüstung ankurbelt(5)U.S. EPA, „40 CFR 1090.1560—Dispensing Natural Gas”, epa.gov .

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Genehmigungsverzögerungen für LNG-Stationen | -1.1% | Global, besonders ausgeprägt in EU und APAC | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch batterie-elektrische Ladestationen | -0.8% | Nordamerika und EU als Kernmärkte, Ausweitung | Langfristig (≥ 4 Jahre) |

| Knappheit an kryogenem Qualitätsstahl | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämien für Hochdruckanlagen | -0.4% | Industrieländer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Genehmigungsverzögerungen bremsen die LNG-Expansion

LNG-Standorte kosten 3–5 Millionen USD gegenüber 1,8 Millionen USD für CNG, und europäische Umweltverträglichkeitsprüfungen verlängern Genehmigungszyklen auf über 24 Monate, was die Kapitalrotation im Markt für Erdgas-Betankungsinfrastruktur verlangsamt. Das Ergebnis ist eine Verschiebung hin zu größeren, gut kapitalisierten Entwicklern und ein Rückgang kleinerer Projekte.

Der Wettbewerb durch batterie-elektrische Ladestationen nimmt zu

Gleichstrom-Schnellladenetze (DC-Schnellladung) verzeichneten im zweiten Quartal 2024 einen Anstieg der Ladepunkte um 6,3 %, und globale Pläne sehen 182.000 Stationen bis 2030 vor, was Finanzmittel und Immobilien von Gasprojekten abzieht. Die Elektrofahrzeugziele des Nahen Ostens veranschaulichen, wie die öffentliche Politik Kapital in elektrische Korridore umlenken kann, zum Nachteil der Erdgas-Betankungsinfrastruktur-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erdgastyp: Erneuerbarer Anteil treibt Premium-Wachstum

Compressed Natural Gas kontrollierte 2025 62,10 % des Marktes für Erdgas-Betankungsinfrastruktur, gestützt durch Bestandsflotten, standardisierte Kompressoren und niedrige Einstiegskosten. Liquefied Natural Gas bleibt unverzichtbar für den Fernverkehr und entstehende Marine-Bunkerkorridore, die Reichweitenanforderungen mit CNG allein nicht erfüllen können. Clean Energy Fuels, Petrobras und regionale Biogaskonsortien bauen Vergärungsanlagen aus und rüsten Werke auf, was Renewable/Bio-CNG auf eine CAGR von 19,35 % treibt und die Marktgröße für emissionsarme Anwendungen im Markt für Erdgas-Betankungsinfrastruktur vergrößert.

Die Prämie, die mit Kohlenstoffgutschriften im Rahmen von US 45Z und dem kalifornischen Low Carbon Fuel Standard (LCFS) verbunden ist, zahlt Betreibern eine zusätzliche Marge pro Therm und verkürzt die Amortisationszeit für erneuerbare Standorte auf unter vier Jahre. Dennoch ist eine zuverlässige Kundenbasis unerlässlich: Brasiliens Biomethan-Anlagen produzierten 2024 417.100 m³/Tag, hatten jedoch Schwierigkeiten, Abnehmer zu Premiumpreisen zu finden, was Preissensitivitätsrisiken im Markt für Erdgas-Betankungsinfrastruktur aufzeigt.

Nach Stationstyp: Mobile Lösungen schließen Versorgungslücken

Schnellbetankung dominierte den Markt im Jahr 2025 mit einem Anteil von 42,60 %, da gewerbliche Flotten 5-minütige Betankungsvorgänge schätzen, die das Dieselverhalten nachahmen. Mobile und tragbare Module führen jedoch das Wachstum mit einer CAGR von 8,72 % an, da Entwickler anhängergestützte Einheiten einsetzen, um die Nachfrage zu validieren, bevor permanente Fundamente gebaut werden – ein Ansatz, der bei Nigerias Sechs-Standort-Rollout und Lindes tragbaren LNG-Racks sichtbar ist.

Zeitbetankungsanlagen bedienen weiterhin stationäre Busdepots, sind jedoch im Durchsatz begrenzt, während kombinierte Betankungskonfigurationen Megadepots ansprechen, die Resilienz anstreben. Die Marktgröße für L-CNG-Hybriddepots wächst in Häfen, die eine Doppelkraftstoff-Fähigkeit benötigen, doch Hochdruckpumpen halten die Investitionskosten im Vergleich zu einfachen CNG-Anlagen erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Steuerungssysteme ermöglichen intelligenten Betrieb

Kompressoren generierten 2025 29,00 % des Umsatzes und spiegeln die Häufigkeit von Revisionen und die Abhängigkeit von der Betriebszeit in CNG-Stationen wider. Das Wachstum verschiebt sich jedoch zu Steuerungs- und Überwachungssystemen, die voraussichtlich jährlich um 9,62 % steigen werden, da DOT-Vorschriften eine kontinuierliche Methannachverfolgung und automatische Absperrungen vorschreiben. Betreiber betrachten digitale Zwillinge und Leckagesensor-Arrays als Schlüssel zu niedrigeren Versicherungsprämien und regulatorischen Bußgeldern.

Speicherbehälter, Zapfsäulen und Kühlgestelle liefern stabilen, ersatzteilgetriebenen Umsatz, doch die intelligente Schicht ist es, wo sich die Margen ausweiten. ENOCs Abu-Dhabi-Vorzeigeprojekt ist mit elektronischer Leckageerkennung, Tankmessung und Predictive Analytics ausgestattet – Fähigkeiten, die nun den Maßstab für neue Marktteilnehmer in der Erdgas-Betankungsinfrastruktur-Branche setzen.

Nach Endnutzer: Marine-Anwendungen treiben Premium-Wachstum

Öffentliche Verkehrsbusse behielten 2025 27,30 % des Umsatzes, da förderfinanzierte Flotten sofortige Abgasreduzierungen anstrebten und die Auslastung städtischer Stationen sicherten. Die Marine-Bunkerung verzeichnet jedoch eine CAGR von 11,1 % dank IMO-Schwefelgrenzen und Investitionen in Tiefwasserhubs; die Kapazitätserweiterungen in Sohar, Vancouver und Singapur signalisieren eine lange Laufbahn für die LNG-Nachfrage in Schifffahrtskorridoren.

Mittel- und schwere Lastkraftwagen bleiben das volumenmäßige Rückgrat, ihr Wachstum ist jedoch bescheidener, da die Batteriereichweiten weiter zunehmen. Bahn- und Industrieflotten bieten eine Nischen-, aber stabile Nachfrage, während die private CNG-Nutzung im Leichtfahrzeugsegment infolge der Elektrofahrzeugverbreitung abnimmt – Trends, die den Investitionsfokus im breiteren Markt für Erdgas-Betankungsinfrastruktur prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Region Asien-Pazifik beherrschte 2025 einen Marktanteil von 45,80 % am Markt für Erdgas-Betankungsinfrastruktur, und für die Region wird eine CAGR von 7,41 % bis 2031 prognostiziert, da China Rekord-Reservezugänge mit seinem Status als weltgrößter LNG-Importeur verbindet. Staatliche Luftqualitätsmandate und Förderprogramme lenken weiterhin Kapital in städtische Bus- und Logistikkorridore, während LNG-Exporthubs aus Australien und Katar die regionale Versorgungssicherheit stärken. Indiens Stadtgasausbau und Japans Diversifizierung weg von der Kernkraft schaffen weitere Rückenwindfaktoren und schaffen eine dichte Stationspipeline, die die Marktgröße für Erdgas-Betankungsinfrastruktur in Süd- und Ostasien erhöht.

Nordamerika belegt den zweiten Rang dank seiner reichen Schiefergasproduktion, die die Henry-Hub-Preise im Jahr 2024 auf 2,21 USD/MMBtu drückte und Flottenoperateuren Pumppreisersparnisse von 40–60 % gegenüber Diesel ermöglichte. Mehr als 500 Millionen USD an Bundestransitzuschüssen seit 2022 haben große CNG-Depots für öffentliche Behörden finanziert, während Kaliforniens Steuergutschriften für Methanschlupf die Modernisierung auf emissionsarme Ausrüstung beschleunigen. Kanada nutzt sein Westkanadisches Sedimentbecken (Western Canadian Sedimentary Basin), um sowohl inländische Flotten als auch entstehende LNG-Bunkerstandorte an der Westküste zu versorgen, und Mexikos Energiereform-Pipeline-Projekte erschließen neue Korridore für mobile CNG-Module.

Europa balanciert einige der weltweit strengsten Fahrzeugemissionsgrenzwerte mit hohen Investitionskostenhürden; dennoch zwingen Euro-VII-Regeln, die ab 2025 gelten, Frachtoperateure zur Nutzung von Erdgas, bis sich die Batteriereichweiten verbessern, was eine schrittweise Stationsnachfrage trotz langer Genehmigungszyklen antreibt. Deutschlands Plan, LNG-Stationen bis 2025 auf 200 auszubauen, die niederländische Fokussierung auf Bio-CNG und Skandinaviens hafenbasierte Bunkercluster verdeutlichen, wie sich nationale Strategien unterscheiden und dennoch auf emissionsarme Gaslösungen konvergieren. Südamerika zeigt punktuelle Dynamik: Brasiliens Pipeline-Verbindung zum privaten LNG-Terminal in Sergipe, kombiniert mit Petrobras' Biomethan-Ausschreibung, soll die gelieferten Gaspreise im Jahr 2025 um 40 % senken und den Zugang für Binnenlandflotten verbessern. Im Nahen Osten und Afrika unterstreichen ADNOCs emissionsarmes Ruwais-LNG-Projekt und Nigerias Sechs-Standort-CNG-Rollout, wie staatlich unterstützte Initiativen ein schnelles Netzwerkwachstum in exportorientierten Volkswirtschaften anstoßen können.

Wettbewerbslandschaft

Die Erdgas-Betankungsinfrastruktur-Branche ist nach wie vor mäßig fragmentiert, wobei die fünf größten Lieferanten von Kompressoren, Speichertanks und integrierten EPC-Dienstleistungen etwa 45–50 % des globalen Umsatzes kontrollieren. Dies schafft Chancen für regionale Spezialisten, lokalisierte Aufträge zu gewinnen. Große etablierte Akteure wie Chart Industries und Parker Hannifin verteidigen ihren Marktanteil durch vertikale Portfolios, die kryogene Pumpen, Zapfsäulen und Projektfinanzierung umfassen, was ihnen Preisgestaltungsmacht bei Mehrstandort-Deals verschafft. Kleinere Marktteilnehmer differenzieren sich durch mobile Skid-Lösungen, KI-gestützte Standortauswahlsoftware und schlüsselfertige Bio-CNG-Pakete, die die Kundenn-Amortisationszeiten verkürzen.

Strategische Partnerschaften prägen die Wettbewerbsdynamik. Hexagon Agilitys Auftragsvolumen von 4,3 Millionen USD für Class-8-RNG-Systeme sichert Kraftstoffversorgungsmengen für Clean Energy Fuels, während Westport Fuel Systems' Veräußerung seines Leichtfahrzeugsegments Kapital freisetzt, um sich stärker auf schwerlastige HPDI-Motorensets zu konzentrieren. Ausrüstungslieferanten bündeln zunehmend Sensorsysteme und Cloud-Überwachungsabonnements, was die Quoten wiederkehrender Einnahmen erhöht und Wechselkosten für Flottenoperateure schafft.

Auch die Regulierung verändert das Wettbewerbsfeld. Die US-DOT-Methanerkennungsregel von 2025 bevorzugt Anbieter mit zertifizierter Leckageerkennungstechnologie, während die Aktualisierung der NFPA 52 aus dem Jahr 2026 zu Zylinder-Inspektionsfrequenzen die technische Hürde für Neueinsteiger erhöht. Gleichzeitig belohnen Versicherer, die Prämienrabatte für Stationen mit Predictive-Analytics-Dashboards anbieten, Betreiber, die in intelligente Steuerungen investieren, und verstärken so einen tugendhaften Kreislauf für technologiereiche etablierte Akteure, der den Markt im Laufe der Zeit zu einer höheren Konzentration drängt.

Marktführer der Erdgas-Betankungsinfrastruktur-Branche

Clean Energy Fuels

Parker Hannifin Corp (Veriflo & Bestobel)

Chart Industries

Gilbarco Veeder-Root

Tatsuno Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das US-Verkehrsministerium (U.S. Department of Transportation) finalisierte verschärfte Methan-Leckageerkennungsregeln für Gaspipelines und prognostizierte jährliche Emissionseinsparungen von 500.000 Tonnen sowie einen Nettonutzen von 1,5 Milliarden USD.

- Januar 2025: Petrobras lancierte eine Biomethan-Versorgungsausschreibung im Einklang mit Brasiliens neuem Dekarbonisierungsgesetz und erweiterte damit den erneuerbaren Gasfeedstock für künftige Stationen.

- Oktober 2024: Saudi Aramco eröffnete seine erste Marken-Kraftstoffstation in Lahore, nachdem eine 40-prozentige Beteiligung an Gas & Oil Pakistan Ltd. erworben wurde, um die Downstream-Expansion zu beschleunigen.

- Juni 2024: ADNOC erhielt die Genehmigung für das emissionsarme Ruwais-LNG-Projekt zur Unterstützung von Marine-Bunkerkorridoren im Nahen Osten.

Umfang des globalen Marktberichts zur Erdgas-Betankungsinfrastruktur

Der Marktbericht zur Erdgas-Betankungsinfrastruktur umfasst:

| Compressed Natural Gas (CNG) |

| Liquefied Natural Gas (LNG) |

| Renewable/Bio-CNG |

| Liquefied-Compressed NG (L-CNG) |

| Schnellbetankung |

| Zeitbetankung |

| Kombinierte Betankung |

| Mobil/Tragbar |

| LNG-Bunkertankstelle |

| L-CNG-Station |

| Kompressoren |

| Zapfsäulen |

| Speichertanks |

| Kühlung/Temperaturmanagement |

| Steuerungs- und Überwachungssysteme |

| Hilfsausrüstung |

| Leichtfahrzeuge |

| Mittel- und schwere Straßenfahrzeugflotten |

| Öffentliche Verkehrsbusse |

| Marine (Bunkerung) |

| Bahn |

| Industrie- und Gewerbeflotten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Erdgastyp | Compressed Natural Gas (CNG) | |

| Liquefied Natural Gas (LNG) | ||

| Renewable/Bio-CNG | ||

| Liquefied-Compressed NG (L-CNG) | ||

| Nach Stationstyp | Schnellbetankung | |

| Zeitbetankung | ||

| Kombinierte Betankung | ||

| Mobil/Tragbar | ||

| LNG-Bunkertankstelle | ||

| L-CNG-Station | ||

| Nach Komponente | Kompressoren | |

| Zapfsäulen | ||

| Speichertanks | ||

| Kühlung/Temperaturmanagement | ||

| Steuerungs- und Überwachungssysteme | ||

| Hilfsausrüstung | ||

| Nach Endnutzer | Leichtfahrzeuge | |

| Mittel- und schwere Straßenfahrzeugflotten | ||

| Öffentliche Verkehrsbusse | ||

| Marine (Bunkerung) | ||

| Bahn | ||

| Industrie- und Gewerbeflotten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Erdgas-Betankungsinfrastruktur im Jahr 2026?

Der Markt wird im Jahr 2026 auf 27,02 Milliarden USD geschätzt und soll bis 2031 einen Wert von 36,98 Milliarden USD erreichen.

Welche Region führt bei der Stationsbereitstellung?

Die Region Asien-Pazifik hält 45,80 % der weltweiten Installationen, beflügelt durch die chinesische LNG-Nachfrage und koordinierte politische Unterstützung.

Welches Segment wächst bis 2031 am schnellsten?

Renewable/Bio-CNG-Stationen verzeichnen eine CAGR von 19,35 %, gestützt durch US-45Z-Steuergutschriften und europäische Kohlenstoffgutschriften-Prämien.

Warum gewinnen mobile oder tragbare Stationen an Bedeutung?

Entwickler nutzen anhängergestützte Einheiten, um die Nachfrage in unterversorgten Korridoren zu testen, bevor sie dauerhaftes Investitionskapital einsetzen, was eine CAGR von 8,72 % für dieses Format antreibt.

Wie wirken sich neue Methan-Leckagevorschriften auf Betreiber aus?

US-DOT-Vorschriften schreiben eine kontinuierliche Überwachung vor und veranlassen Stationsbetreiber, in fortschrittliche Steuerungssysteme zu investieren, die Emissionen reduzieren und Versicherungskosten senken.

Was treibt den Anstieg bei Marine-Bunkerinstallationen?

IMO-Schwefelgrenzen und Investitionen in Milliardenhöhe in LNG-Hubs in Häfen wie Sohar und Vancouver treiben Marine-Anwendungen auf eine CAGR von 11,1 %.

Seite zuletzt aktualisiert am: