Marktgröße und Marktanteil für Druckerdgas-Dispenser (CNG)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

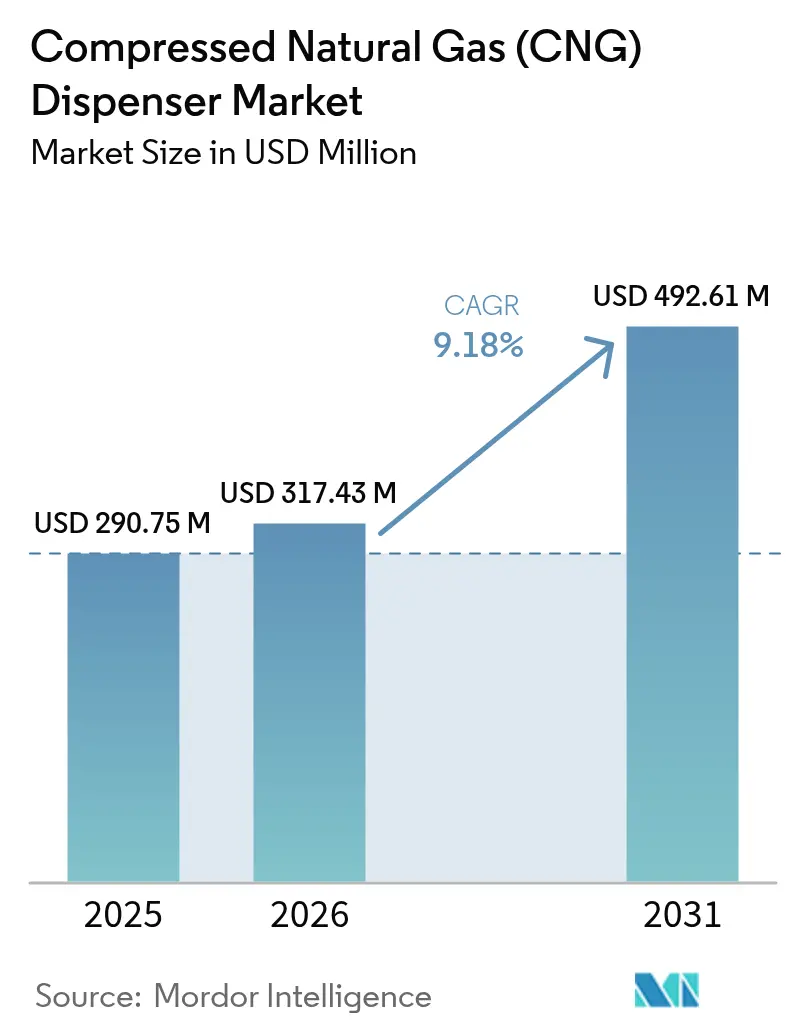

| Marktgröße (2026) | 317.43 Millionen US-Dollar |

| Marktgröße (2031) | 492.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Druckerdgas-Dispenser (CNG) durch Mordor Intelligence

Die Marktgröße für Druckerdgas-Dispenser (CNG) wird voraussichtlich von 290,75 Millionen USD im Jahr 2025 auf 317,43 Millionen USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 9,18 % über den Zeitraum 2026–2031 einen Wert von 492,61 Millionen USD erreichen.

Die weltweite Nachfrage gewinnt durch strenge Emissionsvorschriften, 635 Millionen USD an US-amerikanischen Bundesfördermitteln für Alternativkraftstoffstationen und beschleunigte Flottenumstellungen an Dynamik, was insgesamt die Amortisationszeiten für neue Standorte verkürzt. Steigende Verkaufszahlen von Erdgasfahrzeugen (NGV) in Asien, der Ausbau von Bundeskorridoren in Nordamerika und Messgeräte-Aufrüstungszyklen, die durch Methanemissionsvorschriften angetrieben werden, untermauern zusätzlich den Aufwärtstrend im Markt für Druckerdgas-Dispenser (CNG). Die Wettbewerbspositionierung konzentriert sich auf wasserstoffkompatible modulare Systeme, IoT-gestützte Betriebszeitoptimierung und akquisitionsgetriebenen Skalenaufbau, der integrierte Portfolios für saubere Energie stärkt. Die staatliche Unterstützung überwiegt die Kapitalhürden in den meisten Kernregionen, dennoch bringen Haushaltsverlagerungen hin zur Ladeinfrastruktur für Elektrofahrzeuge und Gasqualitätsschwankungen operative und finanzielle Gegenwindefor traditionelle Marktteilnehmer im Markt für Druckerdgas-Dispenser (CNG) mit sich.

Wesentliche Erkenntnisse des Berichts

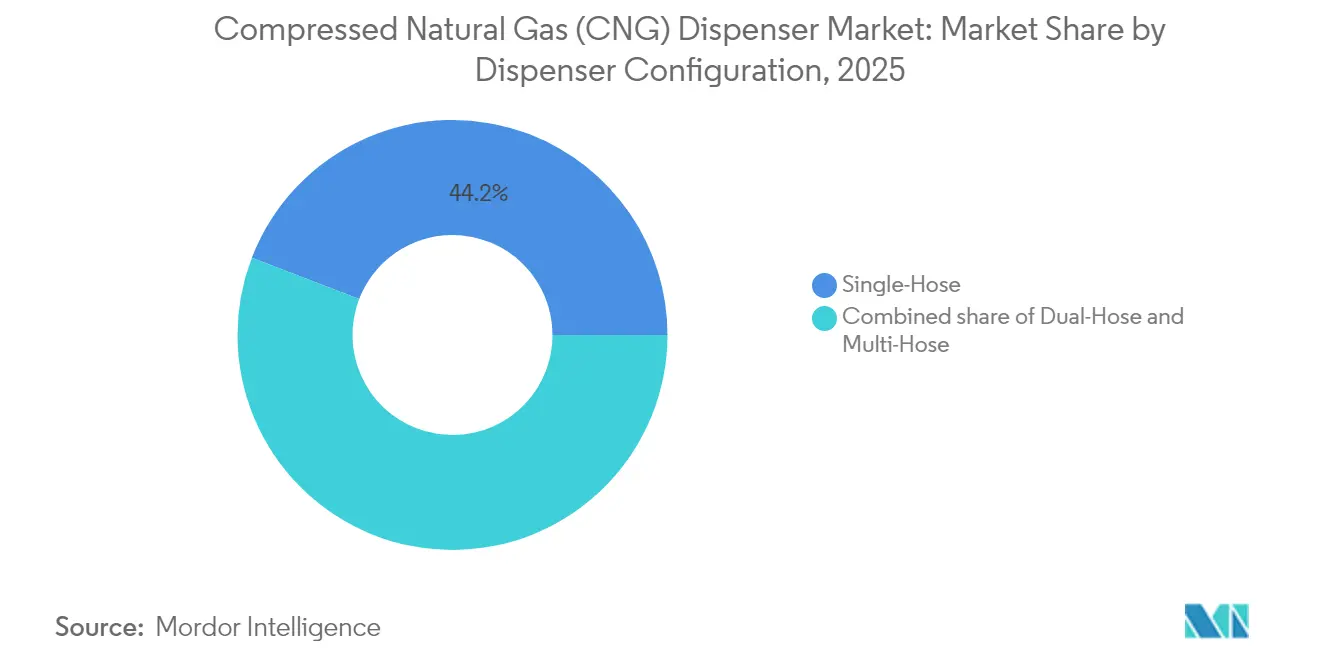

- Nach Dispenser-Konfiguration hielten Einschlaucheinheiten im Jahr 2025 einen Marktanteil von 44,15 % am Markt für Druckerdgas-Dispenser (CNG); Mehrschlauchsysteme werden bis 2031 voraussichtlich eine CAGR von 12,7 % verzeichnen.

- Nach Stationstyp entfielen auf Schnellbetankungsstandorte im Jahr 2025 59,05 % der Marktgröße für Druckerdgas-Dispenser (CNG), während mobile/tragbare Einheiten bis 2031 voraussichtlich mit einer CAGR von 13,3 % wachsen werden.

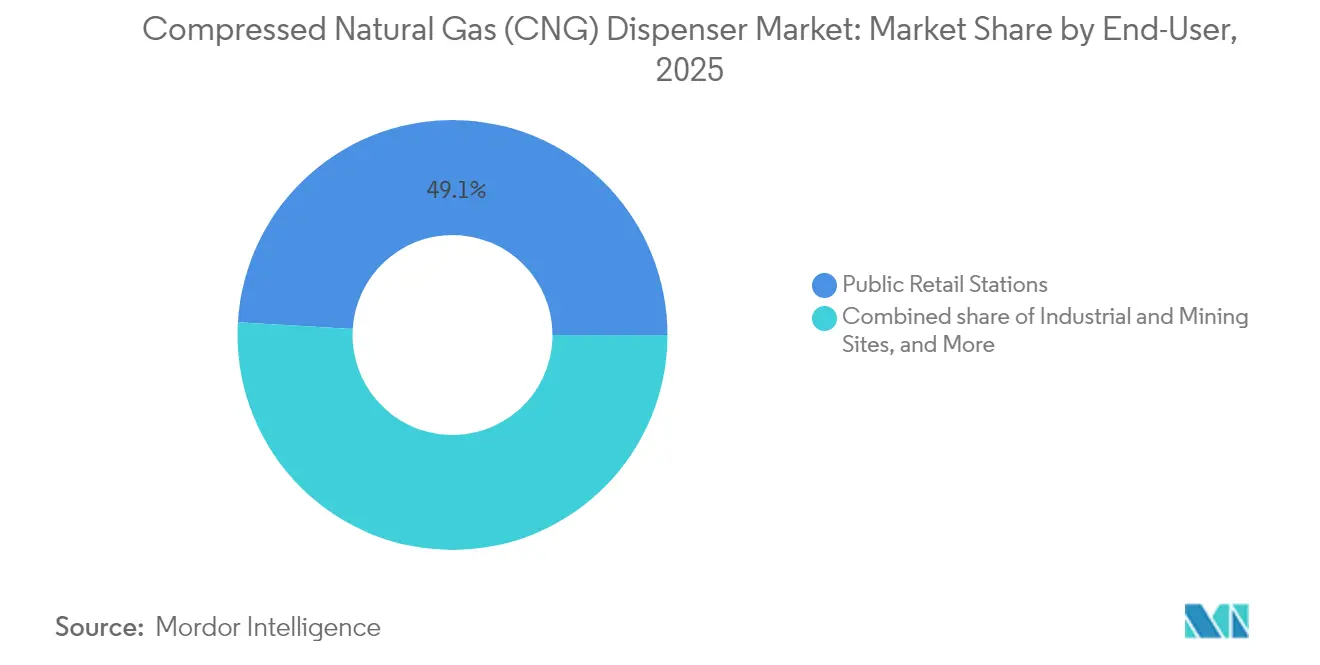

- Nach Endverbraucher entfielen auf öffentliche Einzelhandelsstandorte im Jahr 2025 49,05 % der Nachfrage, während Industrie- und Bergbaustandorte mit einer CAGR von 12,4 % das stärkste Wachstum verzeichneten.

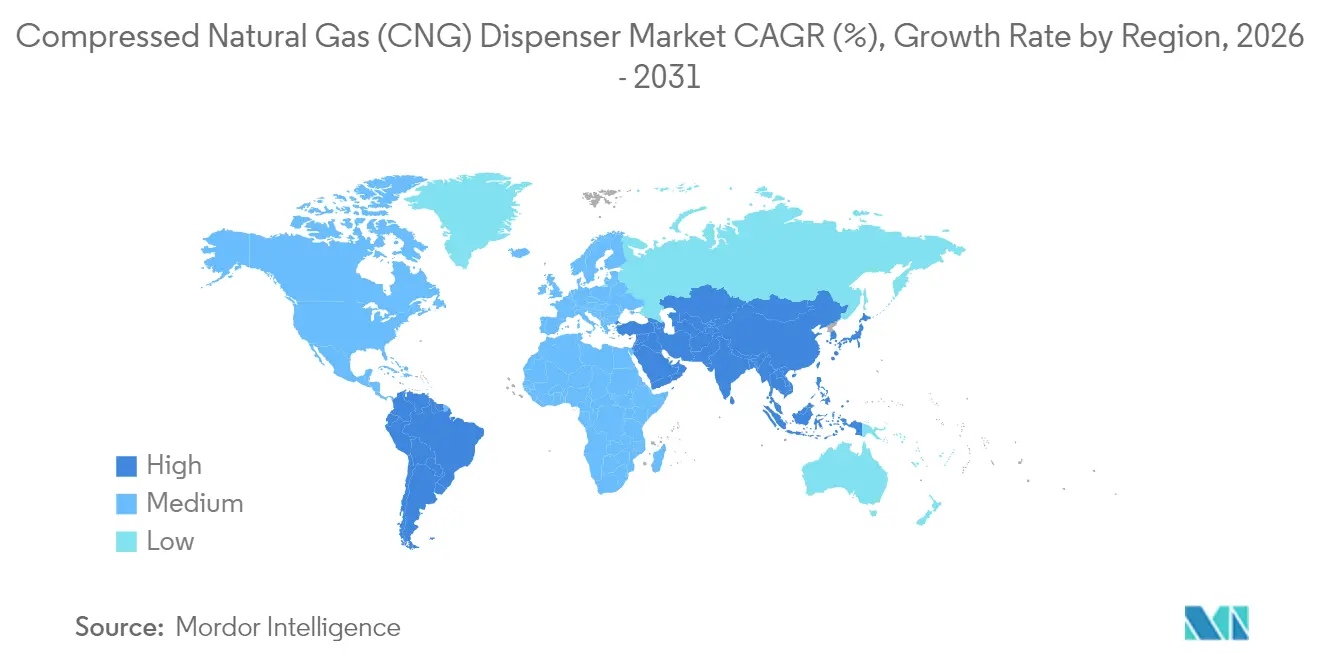

- Nach Geografie führte die Asien-Pazifik-Region im Jahr 2025 mit einem Umsatzanteil von 47,95 %; sie wird voraussichtlich bis 2031 eine CAGR von 10,4 % aufrechterhalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Druckerdgas-Dispenser (CNG)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und zügiger Ausbau von CNG-Stationen | 2.10% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Geringere Gesamtbetriebskosten für Flottenoperatoren | 1.80% | Global, stärker in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Steigende Verkaufszahlen von Erdgasfahrzeugen (NGV) in Asien und Südamerika | 1.50% | Kernraum Asien-Pazifik, Übertragungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| IoT-gestützte vorausschauende Wartung | 1.20% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wasserstoffkompatible modulare Dispenser | 0.90% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Strengere Methanemissionsüberwachung | 0.70% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und zügiger Ausbau von CNG-Stationen

Staatliche Unterstützung verändert die wirtschaftlichen Grundlagen des Marktes für Druckerdgas-Dispenser (CNG). Die Vereinigten Staaten vergaben im Jahr 2025 Fördermittel in Höhe von 635 Millionen USD, die 27 Bundesstaaten abdecken und Dispenser-Installationen für Frachtkorridore direkt bezuschussen.[1]US-Verkehrsministerium, "FHWA kündigt Fördermittel für Alternativkraftstoffkorridore an", transportation.gov Das Infrastrukturinvestitions- und Beschäftigungsgesetz sieht über fünf Jahre 2,5 Milliarden USD für Alternativkraftstoffkorridore vor und schafft damit eine mehrschichtige Finanzierung, die das Kapitalrisiko reduziert. Kalifornien stellt zusätzlich 95,2 Millionen USD über sein Programm für sauberen Transport bereit, während eine 30-prozentige Bundessteuergutschrift die Hardwarekosten aus eigener Tasche senkt.[2]Steuerbehörde der Vereinigten Staaten, "Steuergutschrift für Betankungsanlagen für Fahrzeuge mit Alternativkraftstoff", irs.gov Ähnliche Provinzanreize in Kanada sowie Umrüstungsgutschriften in Utah und Georgia erweitern das Unterstützungsnetzwerk. Reduzierte effektive Projektkosten verkürzen die Amortisationszeiten und ermutigen Betreiber, höher durchsatzfähige, wasserstoffkompatible Dispenser zu spezifizieren, die Installationen zukunftssicher machen.

Geringere Gesamtbetriebskosten für Flottenoperatoren

Erdgas hält einen dauerhaften Preisvorteil gegenüber Diesel und lag 2025 im Durchschnitt bei 1,17 USD pro Dieselgallonenäquivalent.[3]US-Energieinformationsbehörde, "Wöchentliche Erdgaspreisaktualisierung", eia.gov Schwerlastmotoren, wie der X15N von Cummins, liefern 1.850 lb-ft Drehmoment und machen Dieselabgasflüssigkeit überflüssig, wodurch Betriebskosten und Wartungsausfallzeiten gesenkt werden.[4]Cummins Inc., "X15N Motorspezifikationen", cummins.com Leichte Bi-Fuel-Pickups erreichen kombinierte Reichweiten von knapp 650 Meilen und erzielen Emissionsreduktionen von 13–40 % gegenüber Benziналternativen. Flottenoperatoren, die private Zeitbetankungs-Depots nutzen, sichern sich mehrjährige Gasverträge und schützen ihre Budgets vor Ölpreisschwankungen. Insgesamt stärken diese Wirtschaftlichkeitsaspekte die Beschaffungspläne und kanalisieren wiederkehrende Nachfrage in den Markt für Druckerdgas-Dispenser (CNG).

Steigende Verkaufszahlen von Erdgasfahrzeugen (NGV) in Asien und Südamerika

Indien strebt bis zum Geschäftsjahr 2025 7,5 Millionen CNG-Fahrzeuge an, unterstützt durch eine Ausweitung von 1.081 auf rund 7.400 Stationen im Laufe des Jahrzehnts. China verbrauchte 2023 unter seiner Erdgasübergangsstrategie 38,9 Milliarden Kubikmeter CNG-Gas und bietet damit eine Grundlage für den Dispenser-Einsatz. Südamerika betreibt mehr als 5 Millionen Erdgasfahrzeuge (NGV), wobei Bolivien eine Durchdringungsrate von nahezu 52 % erreicht. Petrobras nimmt eine Biomethanversorgungskapazität von 1,2 Millionen m³/Tag in Betrieb, was das Potenzial zur Steigerung des Stationsdurchsatzes erhöht. Subventionierte Kraftstoffpreise und obligatorische Niedrigemissionsvorschriften für Flotten in Buenos Aires, Bogotá und São Paulo stimulieren die regionale Nutzung weiter.

IoT-gestützte vorausschauende Wartung

Fortschrittliche Sensorsysteme und Edge-Analytics reduzieren ungeplante Ausfallzeiten bei Gasverteilungsanlagen laut peer-reviewten Feldstudien um rund 80 %. Energiesparende SCADA-Module übertragen Druck-, Temperatur- und Durchflussdaten über GSM oder Wi-Fi und verbrauchen dabei weniger als 4 W, wodurch Nachrüstkits für unter 50 USD geeignet für veraltete Dispenser ermöglicht werden. Dover Fueling Solutions integriert Ferndiagnose in seine neuesten wasserstoffkompatiblen Modelle und ermöglicht so cloudbasierte Firmware-Updates, die den Bedarf an Vor-Ort-Serviceeinsätzen reduzieren. Eine höhere Betriebszeit erhöht direkt die täglichen Kraftstoffmengen, verbessert die Erlösrenditen und stärkt die Investitionsgrundlage für intelligente Dispenser im Markt für Druckerdgas-Dispenser (CNG).

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten (CAPEX) für Schnellbetankungsstationen | –1.4% | Schwellenländer weltweit | Mittelfristig (2–4 Jahre) |

| Ausbau der Ladeinfrastruktur für Elektrofahrzeuge lenkt Budgets um | –1.1% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Gasqualitätsschwankungen | –0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Fehlende Standards für Hochdruckanschlüsse >300 bar im Schwerlastbereich | –0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten (CAPEX) für Schnellbetankungsstationen

Die schlüsselfertige Installation eines vierstreifigen Schnellbetankungsstandorts kann 1,8 Millionen USD übersteigen, was etwa dem Doppelten der Kosten einer vergleichbaren Dieselanlage entspricht. Die Finanzierungshürden steigen in ländlichen Korridoren, wo Durchsatzprognosen unsicher bleiben, was zu einer Zurückhaltung der Banken oder höheren Zinssätzen führt. Kleinere Betreiber wechseln häufig zu Zeitbetankung oder mobilen Trailern und schieben den Bau großer Stationen auf. Obwohl eine 30-prozentige US-Bundessteuergutschrift die Kapitalanforderungen mildert, verzögern sich viele Projekte, bis Ankermieterverträge ein Grundvolumen garantieren.

Ausbau der Ladeinfrastruktur für Elektrofahrzeuge lenkt Infrastrukturbudgets um

Politische und Anlegerstimmung tendiert zur Elektrifizierung. Das nationale Elektrofahrzeuginfrastrukturprogramm Washingtons stellt bis 2028 ausschließlich 5 Milliarden USD für Ladestationen bereit und übersteigt damit die Mittel für gasförmige Kraftstoffe bei weitem. Allein Kalifornien hat das Ziel, bis 2030 1,01 Millionen Ladestationen zu errichten, wodurch öffentliches und privates Kapital von gasbasierten Initiativen abgelenkt wird. Einzelhändler, die das Portfoliorisiko ausbalancieren, priorisieren schnell bedienbare 350-kW-Ladestationen, die die Anforderungen für emissionsfreie Fahrzeuge (Zero-Emission Vehicle) erfüllen, und verengen damit die für den Markt für Druckerdgas-Dispenser (CNG) verfügbaren Finanzierungskanäle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dispenser-Konfiguration: Mehrschlauchsysteme steigern den Durchsatz

Das Einschlauchformat behielt im Jahr 2025 aufgrund seiner niedrigen Einstiegskosten einen Umsatzanteil von 44,15 %, während Mehrschlauchmodelle für eine CAGR von 12,7 % vorgesehen sind, da Betreiber eine schnellere Warteschlangenabfertigung in Spitzenstunden anstreben. Zweischlaucheinheiten bedienen mittelgroße Flotten, die Redundanz ohne den Platzbedarf von vierstreifigen Anlagen schätzen. Der Wayne Helix 6000 II verfügt über Cloud-Telemetrie, die eine Fernvalidierung des Durchflusses und eine vorausschauende Teileersetzung ermöglicht, was die Lebenszykluskosten senkt. Kürzere Befüllzeiten führen zu höheren täglichen Transaktionen pro Düse, verbessern die Kapitalrendite und intensivieren die Investitionsausgaben für fortschrittliche Köpfe im Markt für Druckerdgas-Dispenser (CNG), insbesondere für Konfigurationsaufrüstungen.

Im Rahmen von Nachrüstprogrammen ersetzen Stationsbetreiber Einzelschläuche durch Zweischlauch-Schwenkarme, die sowohl Fahrzeuge mit 3.000 psig als auch 3.600 psig aufnehmen können, während die ursprüngliche Zapfinsel beibehalten wird. Die Akzeptanz beschleunigt sich an städtischen Busdepots, die bis zu 300 Einheiten nächtlich betanken müssen. Mehrschlauch-Aufrüstungen korrespondieren auch mit 15-psi-Einlassdruckerhöhungen, die aus Netzkompressionserweiterungen resultieren und es Tanks ermöglichen, den nominalen Abschaltpunkt schneller zu erreichen und während desselben Servicefensters mehr Kunden zu bedienen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Stationstyp: Mobile Einheiten erweitern die Abdeckung

Schnellbetankungsanlagen erfassten im Jahr 2025 59,05 % des Umsatzpools und sind für den öffentlichen Einzelhandel und große Lkw-Korridore beliebt. Auf Trailern montierte tragbare Anlagen wachsen mit der höchsten Rate mit einer CAGR von 13,3 % und schließen Versorgungslücken in Satellitenstädten und Bauzonen. Delhi und Mumbai verfügen über 1,5-Tonnen-Mobile-Pods, die bis zu 150 Fahrzeuge pro Einsatz betanken, was zeigt, wie flexible Anlagen die Überlastung an festen Tankstellen lindern. Zeitbetankungsdepots bleiben für private Flotten mit nächtlichen Standzeiten unverzichtbar, wo kapitalarme Kompressoren und Kaskadenspeicher ausreichen.

Die Ausschreibungen des Kern County in Kalifornien über 0,5 Millionen USD ermöglichen es ländlichen Schulbezirken, tragbare Dispenser für den saisonalen Busbetrieb zu leasen und so Investitionen in Millionenhöhe für feste Anlagen zu umgehen. Eventbasierte Modelle in Europa entsenden Trailerfahrzeuge zu Musikfestivals, was die Serviceflexibilität verdeutlicht, die das Wachstum der führenden Anbieter in diesem Segment des Marktes für Druckerdgas-Dispenser (CNG) untermauert.

Nach Endverbraucher: Industriestandorte beschleunigen die Einführung im Schwerlastbereich

Der öffentliche Einzelhandel behielt im Jahr 2025 einen Anteil von 49,05 % der Nachfrage, sieht sich jedoch einer moderateren CAGR von 7,6 % gegenüber, während Industrie- und Bergbaukomplexe Bestellungen mit 12,4 % steigern. Die Einführung des X15N von Cummins in Klasse-8-Zugmaschinen gibt Bergwerken das Drehmoment für den Transport von Abraum, während die NOx-Emissionen um 90 % gesenkt werden, sodass Standorte strengere Scope-1-Ziele erfüllen können. Verkehrsbehörden verlängern die Lebensdauer bestehender Busflotten durch die Nachrüstung von Partikelfiltern und den Wechsel zu RNG-Verträgen, die mit vorhandener 250-bar-Verrohrung kompatibel sind.

Private Depots fügen CNG als Absicherung gegen Dieselpreisschwankungen hinzu, insbesondere für die Top-20-Logistikunternehmen, die betriebsintern betanken. BHPs australische Eisenerzdivision erprobt Dual-Fuel-Muldenkipper, was eine branchenübergreifende Akzeptanz signalisiert. Zusammen festigen diese Schwerlastumstellungen einen stetigen Umsatzrückstand für Dispenser-Hersteller und Serviceauftragnehmer im Markt für Druckerdgas-Dispenser (CNG).

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Asien-Pazifik-Region dominiert die globale Landschaft und hält im Jahr 2025 einen Umsatzanteil von 47,95 % und wird voraussichtlich bis 2031 mit einer CAGR von 10,4 % wachsen. Indiens Stationsanzahl ist auf Kurs, bis zum Geschäftsjahr 2025 7.400 zu überschreiten, was die regionale Infrastrukturtiefe verankert. Chinas CNG-Verbrauch von 38,9 Milliarden m³ im Jahr 2023 unterstreicht das massive Ausmaß, und kommunale Luftqualitätsvorschriften treiben weitere Busflottenumstellungen voran. Japan und Südkorea tragen Technologieexporte bei – Ventile, Sensoren und Zahlungsterminals – und schaffen so eine vertikal integrierte Lieferkette, die die lokale Montage fortschrittlicher Dispenser begünstigt.

Nordamerika nutzt 2,5 Milliarden USD an Korridorfinanzierung sowie 635 Millionen USD an Ermessensauszeichnungen, um die Abdeckung auf 27 Bundesstaaten auszuweiten. Kaliforniens 30-prozentige Steuergutschrift und ein Budget von 95,2 Millionen USD für sauberen Transport katalysieren schrittweise Tankstellenerweiterungen. Die Region beherbergt rund 156.000 Erdgasfahrzeuge (NGV) – konzentriert in der Müllabfuhr, der Paketzustellung und kommunalen Flotten – und bietet Betreibern einen vorhersehbaren Durchsatz sowie einen stabilen Aftermarket für Aufrüstkits im Markt für Druckerdgas-Dispenser (CNG).

Südamerika verfügt über mehr als 5 Millionen Erdgasfahrzeuge (NGV), angeführt vom Aftermarket-Umrüstmarkt Argentiniens und Boliviens Durchdringungsrate von 52 %. Petrobras installiert eine Biomethankapazität von 1,2 Millionen m³/Tag, die bestehende Gasnetze speisen und eine stabile Versorgung für Dispenser sicherstellen wird. Politisch bedingte Kraftstoffpreisrabatte und sich ausweitende Fahrverbote für Euro-III-Dieselmotoren im Lkw-Bereich dürften die mittelfristige Nachfrage ankurbeln.

Europa liegt bei den Erdgasfahrzeug-Zahlen zurück, setzt aber durch wasserstoffkompatible Tankstellenstandards die technische Richtung. Deutschlands 1.000ster kombinierter H₂/CNG-Dispenser vom Wursttyp ging 2025 in Betrieb und markiert die Weiterentwicklung von Dual-Fuel-Standorten. Der Fokus des Kontinents auf Erneuerbares Gas, das über RED II zertifiziert wird, treibt Messgeräteaufrüstungen und Rückverfolgbarkeitsmodule voran und zwingt zu Serviceverträgen, die den europäischen Anteil am Markt für Druckerdgas-Dispenser (CNG) bereichern.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konsolidierung, da führende Anbieter eine Portfoliodiversifizierung anstreben. Dover Corporation gab 2024 1,3 Milliarden USD für vier Akquisitionen aus und integrierte kryogene Ventile und Steuerelektronik in seine Kraftstoffabteilung. Gilbarco Veeder-Root sicherte sich CNG-Dispenser-Aufträge von HPCL im Wert von 59 Millionen USD und festigt damit seine 50-jährige Präsenz in Indien. Chart Industries erweiterte seine nordische Serviceabdeckung durch die Übernahme von CSC Cryogenic Service Center AB, das LNG-Lkw-Haltestellen und CNG-Wartung unterstützt.

Das Technologierennen richtet sich auf IoT-Dashboards, Fernfirmware-Updates und 700-bar-Kompatibilität. Dovers Dual-Düsen-Wasserstoff/CNG-Einheit wird mit eingebetteter LTE-Telemetrie geliefert, die Diagnosen an ein Cloud-Portal überträgt und Außendienstsendungen um 30 % reduziert. Gilbarco erprobt blockchain-basierte Kraftstoffherkunfts-Tags für RNG-Mischungen als Reaktion auf Rückverfolgbarkeitsanforderungen gemäß Europas RED II. Spezialisierte Unternehmen, die auf Trailern montierte Anlagen herstellen, treten zu niedrigeren Investitionskosten ein und bestreiten eine Nische, die mit einer CAGR von 13,8 % wächst, aber von multinationalen Unternehmen nur dünn bedient wird, was Weißräume im Markt für Druckerdgas-Dispenser (CNG) offenbart.

Branchenführer im Bereich Druckerdgas-Dispenser (CNG)

Gilbarco Veeder Root

Tatsuno Europe AS

Scheidt & Bachmann Gmbh

Kraus Global

Bennett Pump Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Daimler Truck NA nahm die Produktion des Freightliner Cascadia mit dem Cummins X15N auf, dem ersten 15-Liter-Erdgasmotor für Schwerlast-Lkw.

- April 2025: Trillium Energy Solutions erwarb das CNG-Netzwerk von U.S. Energy und erweiterte damit seinen Bestand auf 107 Standorte in Nordamerika.

- März 2025: CIMC Enric sicherte sich Aufträge für 1.000 doppelte 1.500-L-LNG-Zylinder im Wert von 1,285 Milliarden RMB (178,5 Millionen USD).

- Januar 2025: Das US-Verkehrsministerium (DOT) kündigte Fördermittel in Höhe von 635 Millionen USD für Alternativkraftstoffinfrastruktur an, wobei 67 % der Mittel benachteiligten Gemeinden zugutekommen.

Berichtsumfang des globalen Marktes für Druckerdgas-Dispenser (CNG)

Der Bericht über den Markt für Druckerdgas-Dispenser (CNG) umfasst:

| Einschlauch |

| Zweischlauch |

| Mehrschlauch |

| Schnellbetankung |

| Zeitbetankung |

| Mobil/Tragbar |

| Öffentliche Einzelhandelsstationen |

| Private Flottendepots |

| Transit- und Busflotten |

| Industrie- und Bergbaustandorte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Dispenser-Konfiguration | Einschlauch | |

| Zweischlauch | ||

| Mehrschlauch | ||

| Nach Stationstyp | Schnellbetankung | |

| Zeitbetankung | ||

| Mobil/Tragbar | ||

| Nach Endverbraucher | Öffentliche Einzelhandelsstationen | |

| Private Flottendepots | ||

| Transit- und Busflotten | ||

| Industrie- und Bergbaustandorte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für CNG-Dispenser im Jahr 2026?

Die Marktgröße für CNG-Dispenser erreichte im Jahr 2026 317,43 Millionen USD und ist auf einen robusten Expansionskurs in Richtung 492,61 Millionen USD bis 2031.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Der weltweite Umsatz wird voraussichtlich mit einer CAGR von 9,18 % steigen, unterstützt durch politische Anreize und Flottenumstellungen.

Welche Region führt derzeit die Nachfrage an?

Asien-Pazifik hält 47,95 % des Umsatzes im Jahr 2025 dank großer Erdgasfahrzeugflotten in Indien und China.

Welches Segment wächst nach Stationstyp am schnellsten?

Mobile und tragbare Dispenser werden voraussichtlich eine CAGR von 13,3 % verzeichnen, da Betreiber auf unterversorgte Gebiete abzielen.

Welcher Technologietrend gewinnt am stärksten an Bedeutung?

Wasserstoffkompatible modulare Dispenser mit IoT-Diagnose werden zum Standard, da Tankstellen sich auf Mehrenergieangebote vorbereiten.

Wer sind die wichtigsten Branchenakteure?

Dover Corporation, Gilbarco Veeder-Root, Chart Industries, OPW und Hexagon Agility bilden die Kerngruppe mit wachsenden globalen Präsenzen.

Seite zuletzt aktualisiert am: