Marktgröße und Marktanteil für gefriergetrocknetes Gemüsepulver

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

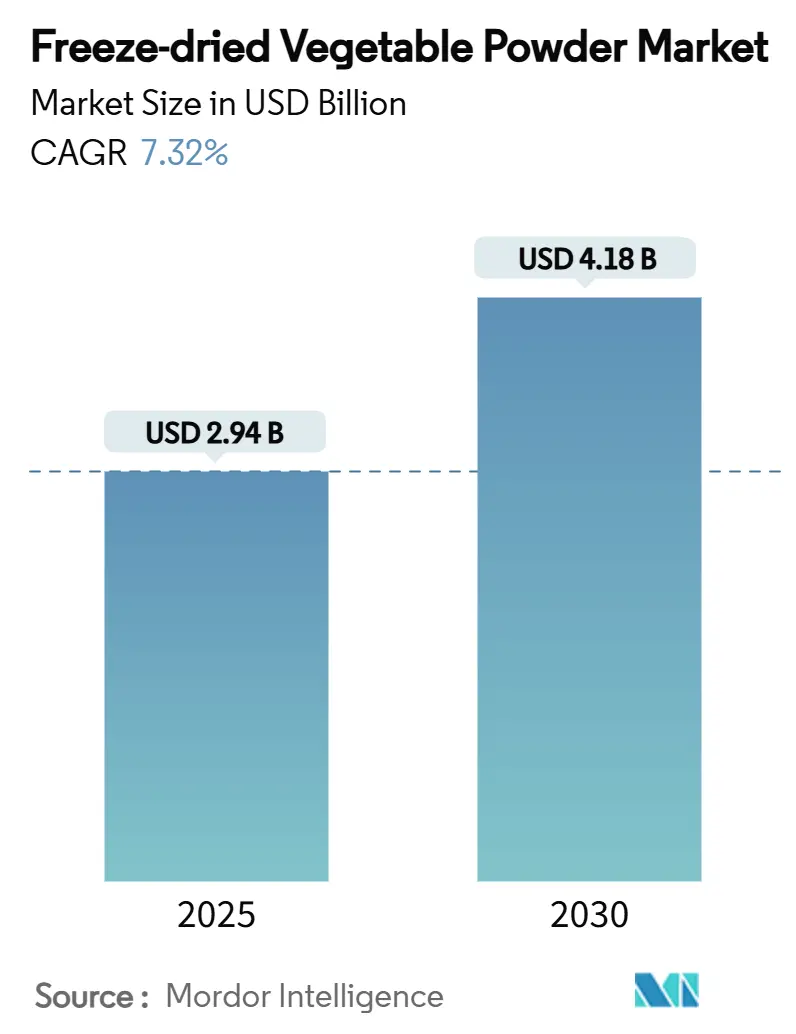

| Marktgröße (2025) | 2.94 Milliarden US-Dollar |

| Marktgröße (2030) | 4.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.32% CAGR |

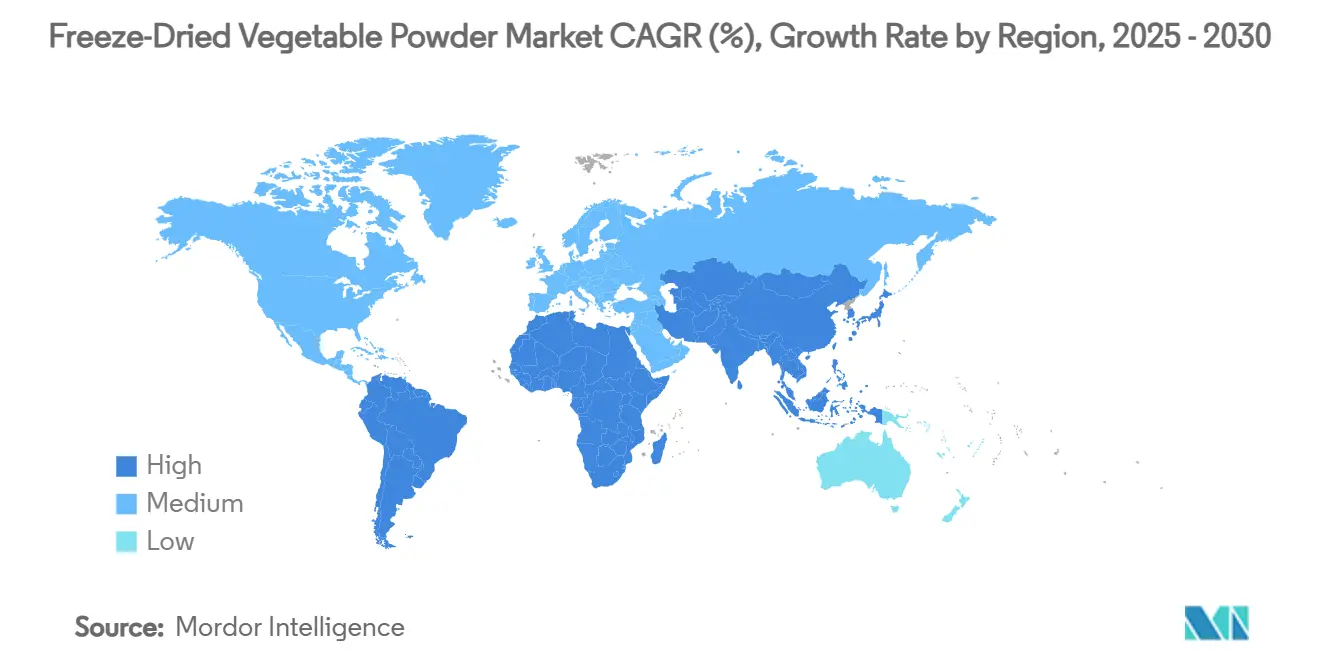

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

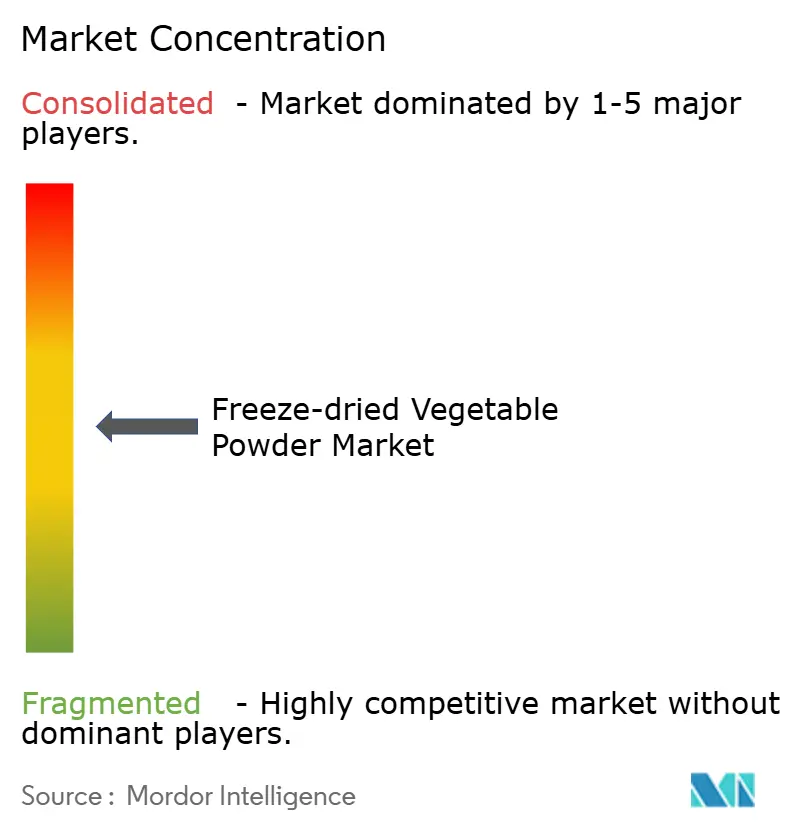

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gefriergetrocknetes Gemüsepulver von Mordor Intelligence

Der globale Markt für gefriergetrocknetes Gemüsepulver wies im Jahr 2025 einen bedeutenden Wert von 2,94 Milliarden USD auf und zeigt vielversprechendes Wachstumspotenzial, mit der Erwartung, bis 2030 einen Wert von 4,18 Milliarden USD zu erreichen, was einer stetigen CAGR von 7,32 % während des Prognosezeitraums entspricht. Diese Marktexpansion spiegelt die steigende industrielle und verbraucherbasierte Nachfrage nach lagerstabilen, nährstoffreichen Zutaten wider, die moderne Lebensmittelverarbeitungsprozesse vereinfachen. Das Marktwachstum wird durch mehrere Faktoren gestützt, darunter sich verändernde Verbraucherpräferenzen hin zu praktischen Lebensmittellösungen, etablierte regulatorische Rahmenbedingungen für Wasseraktivitätsstandards sowie verbesserte Lieferketteneffizienzen in der Lebensmittelherstellung, im Gastronomiebereich und in Direktvertriebskanälen an Verbraucher. Die Branche hat von technologischen Fortschritten profitiert, insbesondere bei Sprühgefriertrockungsverfahren, die die Nährstofferhaltung und die Porositätseigenschaften der Produkte erheblich verbessert haben und es Herstellern ermöglichen, ihre Produkte in Premium-Marktsegmenten zu positionieren. Darüber hinaus hat sich die Reichweite des Marktes durch mehrere Wachstumskanäle erweitert, darunter robuste E-Commerce-Plattformen, gesteigertes Verbraucherinteresse an Bio-Zertifizierungen sowie die strategische Verlagerung von kostenintensiver Kühlkettenlogistik hin zu kostengünstigeren Umgebungslagerlösungen in entwickelten und aufstrebenden Wirtschaftsregionen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Karottenpulver im Jahr 2024 einen Marktanteil von 32,13 % am Markt für gefriergetrocknetes Gemüsepulver, während Rote-Bete-Pulver bis 2030 voraussichtlich mit einer CAGR von 8,47 % wachsen wird.

- Nach Art entfielen im Jahr 2024 68,37 % der Marktgröße für gefriergetrocknetes Gemüsepulver auf konventionelle Produkte, während Bio-Varianten im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 8,43 % wachsen werden.

- Nach Vertriebskanal führten Supermärkte und Hypermärkte im Jahr 2024 mit einem Umsatzanteil von 58,12 %, während Online-Shops bis 2030 die höchste CAGR von 8,22 % erzielen sollen.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 35,22 % auf Nordamerika, während der Asien-Pazifik-Raum bis 2030 mit einer CAGR von 8,84 % wächst.

Globale Trends und Erkenntnisse zum Markt für gefriergetrocknetes Gemüsepulver

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach praktischen und einfach zu verwendenden Lebensmittelzutaten | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Trend zu Bio- und Clean-Label-Lebensmitteln | +1.1% | Europa und Nordamerika als Kernmärkte, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung der Online-Einzelhandelskanäle zur Verbesserung der Marktzugänglichkeit | +0.9% | Global, mit beschleunigter Akzeptanz im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Verbraucherpräferenz für Lebensmittel mit langer Haltbarkeit | +0.8% | Global, besonders stark in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Verbesserte Erhaltung von Nährstoffen und Geschmack durch Gefriertrocknung | +0.7% | Global, Premium-Segmente in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Innovationen im Produktangebot wie rehydrierbare Mischungen und Vorteilspackungen | +0.6% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach praktischen und einfach zu verwendenden Lebensmittelzutaten

Die deutliche Verlagerung hin zu komfortorientierten Konsummustern hat grundlegend verändert, wie Unternehmen die Beschaffung von Lebensmittelzutaten im gewerblichen und Einzelhandelsbereich angehen. Gastronomieunternehmen haben die betrieblichen Vorteile von Zutaten erkannt, die die Zubereitungszeit in der Küche verkürzen und gleichzeitig den wesentlichen Nährwert erhalten. In diesem Zusammenhang haben sich gefriergetrocknete Gemüsepulver als praktische Lösung etabliert, die sofortige Rehydrierungsmöglichkeiten bieten und traditionelle Zubereitungsschritte wie Waschen, Schneiden und aufwendige Lagerungsanforderungen überflüssig machen. Diese Transformation ist besonders relevant angesichts des anhaltenden Arbeitskräftemangels in der Gastronomiebranche, wo diese Pulver dem Servicepersonal ermöglichen, eine gleichbleibende Portionskontrolle aufrechtzuerhalten und im Vergleich zu frischen Zutaten eine messbare Abfallreduzierung zu erzielen. Die praktischen Vorteile erstrecken sich auch auf die Lieferkettenabläufe, da gefriergetrocknete Produkte keine temperaturkontrollierte Lagerung erfordern und die Transportkosten durch die Entfernung des Wassergehalts erheblich senken. Der Markt hat positiv auf gefriergetrocknete Gemüsepulver mit Doppelfunktion reagiert, die gleichzeitig Ernährungsanforderungen erfüllen und Geschmacksprofile verbessern, sodass Unternehmen Premiumpreise erzielen können, während sie Produkte mit vereinfachten Zutatenlisten anbieten.

Zunehmender Trend zu Bio- und Clean-Label-Lebensmitteln

Die Lebensmittelbranche erlebt einen transformativen Wandel der Verbraucherpräferenzen, bei dem Transparenz in der Lebensmittelproduktion zu einer grundlegenden Anforderung geworden ist. Diese Entwicklung hat Bio- und Clean-Label-Produkte von Nischenmarktsegmenten zu unverzichtbaren Mainstream-Angeboten gemacht, wovon insbesondere gefriergetrocknete Gemüsepulver aufgrund ihrer minimalen Verarbeitungseigenschaften profitieren. Der europäische Markt mit seinem regulatorischen Rahmen, der natürliche Zusatzstoffe gegenüber synthetischen Alternativen bevorzugt, hat erhebliche Chancen für diese Pulver als Mehrzweckzutaten geschaffen, die sowohl Konservierungs- als auch Ernährungsvorteile bieten. Marktprognosen für 2025 deuten auf eine Zunahme der ökologischen Landwirtschaft hin, die voraussichtlich die Preisdynamik für Bio-Rohstoffe, einschließlich der für die Pulverproduktion verwendeten Gemüsesorten, beeinflussen wird, was strategische Vorteile für Lebensmittelhersteller bei der Sicherung von Rohstoffen zu wettbewerbsfähigen Preisen bietet und gleichzeitig die Clean-Label-Nachfrage erfüllt. Die Clean-Label-Bewegung hat sich über vereinfachte Zutatenlisten hinaus auf die Transparenz der Produktionsmethoden ausgeweitet, was den chemiefreien Konservierungsprozess der Gefriertrocknung für Verbraucher besonders attraktiv macht. Brasilianische Marktforschung betont die Umsetzung umfassender Kennzeichnungs- und Rückverfolgbarkeitssysteme für Clean-Label-Produkte, die Lebensmittelsicherheitsaspekte im Zusammenhang mit innovativen Zutaten ansprechen und die Notwendigkeit gründlicher Qualitätssicherungsprotokolle im gesamten Produktionsprozess hervorheben [1]Quelle: Brasilianische Zeitschrift für Lebensmitteltechnologie, "Neue Zutaten für Clean-Label-Produkte und Lebensmittelsicherheit," scielo.br.

Ausweitung der Online-Einzelhandelskanäle zur Verbesserung der Marktzugänglichkeit

Der Aufstieg des digitalen Handels hat grundlegend verändert, wie gefriergetrocknete Gemüsepulver die Verbraucher erreichen, wobei Online-Vertriebskanäle traditionelle Einzelhandelsformate beim Wachstum kontinuierlich übertreffen. Diese Transformation zeigt sich in der wachsenden Zahl amerikanischer Haushalte, die Online-Lebensmitteleinkäufe annehmen, ein Trend, von dem insbesondere lagerstabile Produkte wie gefriergetrocknete Pulver profitieren. Diese Produkte haben im E-Commerce einen klaren Vorteil, da sie die komplexe Kühlkettenlogistik vermeiden, die für die Verteilung frischer Produkte erforderlich ist. Über Online-Plattformen können Unternehmen nun direkte Beziehungen zu Verbrauchern aufbauen, traditionelle Händleraufschläge eliminieren und gleichzeitig umfassende Produktinformationen und Verwendungshinweise bereitstellen. Das E-Commerce-Geschäftsmodell bringt auch erhebliche Verbesserungen im Bestandsmanagement mit sich, da die lange Haltbarkeit gefriergetrockneter Produkte das Risiko von Engpässen verringert und kostengünstige Großeinkaufsoptionen unterstützt. Im europäischen Lebensmittel- und Getränkemarkt gestaltet der E-Commerce die Einzelhandelslandschaft weiterhin um, indem er beispiellose Bequemlichkeit und Zugänglichkeit zu Spezialprodukten bietet, einschließlich pflanzlicher und gefriergetrockneter Artikel. Diese digitale Transformation war besonders vorteilhaft für kleine Produzenten, die nun ohne umfangreiche physische Vertriebsnetze auf globalen Märkten konkurrieren können, was den Wettbewerb durch direkte Verbraucherbindung fördert. Das Wachstum des indischen E-Commerce-Marktes wird durch neue Online-Käufer aus Städten der zweiten und dritten Kategorie angetrieben, die 50 % bis 60 % des Kundenstamms ausmachen. Die Ausweitung des erschwinglichen Internetzugangs, lokaler Sprachplattformen und verbesserter Logistik auf der letzten Meile hat die Marktreichweite über Ballungsräume hinaus erweitert [2]Quelle: India Brand Equity Foundation, "E-Commerce-Branche in Indien," ibef.org.

Steigende Verbraucherpräferenz für Lebensmittel mit langer Haltbarkeit

Der verstärkte Fokus auf Notfallvorsorge, beeinflusst durch globale Lieferkettenschwachstellen und zunehmende klimabedingte Ereignisse, hat grundlegend verändert, wie Verbraucher und Organisationen die langfristige Lebensmittellagerung angehen. Gefriergetrocknete Gemüsepulver, die unter geeigneten Lagerbedingungen ihre Nährstoffintegrität für 25–30 Jahre erhalten, haben sich von reinen Notfallvorräten zu praktischen Haushaltsnecessities für Familien entwickelt, die Ernährungssicherheit anstreben. Dieser Wandel im Verbraucherverhalten hat in verschiedenen institutionellen Sektoren Anklang gefunden, wobei Schulen, Krankenhäuser und Militärorganisationen diese Produkte in ihre Beschaffungsstrategien integrieren, um einen gleichbleibenden Nährwert und ein stabiles Bestandsmanagement zu gewährleisten. Die Bildungsinitiativen der Universität Nebraska-Lincoln zu häuslichen Gefriertrockungsverfahren spiegeln dieses wachsende Verbraucherinteresse wider, insbesondere da Haushalte die Vorteile der Nährstofferhaltung und der Notfallvorsorge erkennen. Die jüngsten globalen Lieferkettenprobleme haben die praktischen Vorteile lagerstabiler Zutaten hervorgehoben, die keine Kühlung erfordern, während die Einführung von Lebensmittelexportbeschränkungen durch 16 Länder während jüngster Störungen die strategische Bedeutung der Aufrechterhaltung zuverlässiger inländischer Lebensmittelreserven durch gefriergetrocknete Produkte unterstrichen hat.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Gefriertrockungstechnologie und -ausrüstung | -1.8% | Global, mit besonderer Auswirkung auf kleinere Produzenten | Langfristig (≥ 4 Jahre) |

| Begrenzte Bekanntheit bei Verbrauchern in Entwicklungsregionen | -1.3% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen mit Auswirkungen auf die Verfügbarkeit von Rohstoffen | -0.9% | Global, mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Komplexität des Gefriertrockungsprozesses, die zu Produktionsherausforderungen führt | -0.7% | Global, mit Auswirkungen auf neue Marktteilnehmer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Gefriertrockungstechnologie und -ausrüstung

Der Markt für Gefriertrockung steht vor erheblichen Markteintrittsbarrieren aufgrund bedeutender Kapitalanforderungen, wobei industrielle Anlagen erhebliche Investitionen pro Produktionslinie erfordern. Diese Kapitalintensität begünstigt naturgemäß etablierte Unternehmen mit soliden finanziellen Ressourcen und Zugang zu Kapitalmärkten. Der erhebliche Energieverbrauch der Technologie, der konventionelle Trocknungsverfahren deutlich übersteigt, erhöht die Betriebskosten und schränkt die Marktakzeptanz ein, insbesondere in Regionen mit hohen Stromkosten oder unzuverlässiger Strominfrastruktur. Jüngste technologische Fortschritte, wie Mirai Intex' Luftkreislauf-Kältesysteme zur Nachrüstung bestehender Gefriertrockner, helfen, sowohl Kapital- als auch Betriebskosten zu senken. Während regulatorische Anforderungen, einschließlich der von der FDA vorgeschriebenen Wasseraktivitätsprüfung und der HACCP-Implementierung, die Betriebskosten erhöhen, schaffen sie gleichzeitig Wettbewerbsvorteile für Hersteller, die diese Standards einhalten.

Begrenzte Bekanntheit bei Verbrauchern in Entwicklungsregionen

Begrenzte Verbraucherbekanntheit in Schwellenmärkten hemmt die Akzeptanz von gefriergetrocknetem Gemüsepulver. Viele Verbraucher haben kein Verständnis für Rehydrierungsmethoden und den Nährwert im Vergleich zu frischem Gemüse. Studien in Albanien und im Kosovo heben regionale Unterschiede in der Akzeptanz verarbeiteter Lebensmittel hervor. Albanische Verbraucher zeigen Skepsis gegenüber Lebensmittelsicherheitsvorschriften und bevorzugen frische Produkte, während Verbraucher im Kosovo eine größere Akzeptanz gegenüber verarbeiteten Lebensmitteln zeigen. Verbraucher in Entwicklungsregionen nehmen gefriergetrocknete Produkte oft als kostspielig wahr, ohne die Vorteile wie Konzentrationsverhältnisse und verlängerte Haltbarkeit zu erkennen. Bildungsprogramme, wie die Richtlinien der Universität Nebraska-Lincoln zu Gefriertrockungspraktiken, betonen die Rolle der Verbraucheraufklärung bei der Marktexpansion. Infrastrukturelle Einschränkungen in Entwicklungsregionen, insbesondere Kühlkettenanforderungen für frische Produkte, schaffen Chancen für lagerstabile Alternativen. Die Verbraucherpräferenzen bleiben jedoch stark auf traditionelle frische Produkte ausgerichtet. Forschungsergebnisse aus Tansania zeigen, dass Schulungsprogramme für Kleinbauern die Akzeptanz von Lebensmittelverarbeitungstechnologien erheblich steigern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Karottendominanz treibt Marktreife voran

Karottenpulver dominiert den Markt mit einem erheblichen Anteil von 32,13 % im Jahr 2024 und hat sich als grundlegende Zutat in der gesamten Lebensmittelbranche etabliert. Seine weite Verbreitung ist auf das Vertrauen der Hersteller in seine gleichbleibende Leistung und die Akzeptanz der Verbraucher gegenüber seinen natürlichen Eigenschaften zurückzuführen. Die Anwendungen des Pulvers erstrecken sich über mehrere Kategorien, von Säuglingsernährungsprodukten bis hin zu gewerblichen Backbetrieben, wo es sowohl als funktionelle Zutat als auch als natürliches Färbemittel dient.

Die Marktdynamik zeigt unterschiedliche Wachstumsmuster in verschiedenen Pulversegmenten. Rote-Bete-Pulver verzeichnet ein robustes Wachstum mit einer CAGR von 8,47 % bis 2030 und profitiert vom wachsenden Verbraucherinteresse an natürlichen leistungssteigernden Zutaten und gesundheitsorientierten Produkten. Tomatenpulver behauptet seine Position als wichtige Zutat in der Lebensmittelverarbeitung, geschätzt für seine Fähigkeit, Geschmacksprofile zu verbessern und natürliche Färbeeigenschaften bereitzustellen. Maispulver erfüllt weiterhin spezifische Anforderungen in der Entwicklung glutenfreier Produkte und industriellen Lebensmittelanwendungen, und Zwiebelpulver bleibt unverzichtbar bei der Formulierung von Gewürzmischungen und Fertiggerichten, um der wachsenden Nachfrage nach Convenience-Lebensmitteln gerecht zu werden.

Nach Art: Bio-Wachstum stellt konventionelle Stabilität in Frage

Der konventionelle Markt für gefriergetrocknetes Gemüsepulver behauptet seine starke Marktposition mit einem erheblichen Anteil von 68,37 % im Jahr 2024. Diese Führungsposition resultiert aus umfangreichen Investitionen in die Lieferketteninfrastruktur, die ein effizientes Kostenmanagement und verbesserte Produktionskapazitäten ermöglicht haben. Lebensmittelhersteller wählen konsequent konventionelle gefriergetrocknete Pulver und erkennen deren Zuverlässigkeit in der industriellen Verarbeitung, gleichbleibende Qualitätsstandards und wettbewerbsfähige Preispunkte. Der Erfolg des konventionellen Segments liegt in seiner Fähigkeit, großmaßstäbliche Fertigungsanforderungen zu erfüllen und dabei Produktgleichmäßigkeit und Kosteneffizienz in der gesamten Wertschöpfungskette der Lebensmittelproduktion aufrechtzuerhalten.

Das Bio-Segment zeigt eine außergewöhnliche Marktleistung mit einer CAGR von 8,43 % bis 2030. Dieses Wachstum spiegelt sich verändernde Verbraucherpräferenzen wider, da Käufer zunehmend in zertifizierte Bio-Zutaten investieren, die ihren Nachhaltigkeitswerten und Clean-Label-Anforderungen entsprechen. Die Bio-Marktlandschaft unterliegt bedeutenden Veränderungen, wobei Prognosen für 2025 auf eine Zunahme der ökologischen Landwirtschaft hindeuten, die die Preisdynamik beeinflussen und gleichzeitig die Rentabilität der Verarbeiter erhalten könnte. Europäische Vorschriften, insbesondere die strengen Standards der Europäischen Behörde für Lebensmittelsicherheit, schaffen deutliche Marktvorteile für gefriergetrocknete Bio-Produkte im Vergleich zu synthetischen Alternativen. Die Betonung der Gemeinsamen Agrarpolitik auf lokale pflanzliche Proteinproduktion und nachhaltige Landwirtschaftspraktiken stärkt den ökologischen Gemüseanbausektor. Während Bio-Produkte an Bedeutung gewinnen, bleiben konventionelle Produkte in kostenempfindlichen Anwendungen und der industriellen Verarbeitung unverzichtbar, wo die Bio-Zertifizierung nur begrenzten Mehrwert bietet, was ihre anhaltende Marktpräsenz trotz langsamerer Wachstumsraten sicherstellt.

Nach Vertriebskanal: Digitale Transformation beschleunigt Online-Wachstum

Supermärkte und Hypermärkte behaupten ihre dominante Position in traditionellen Einzelhandelskanälen mit einem erheblichen Marktanteil von 58,12 % im Jahr 2024. Diese Einzelhandelseinrichtungen zeichnen sich durch umfassende Produktsichtbarkeit durch strategische In-Store-Demonstrationen und effektive Cross-Merchandising-Initiativen aus. Die Stärke dieser Kanäle liegt in ihren langjährigen Beziehungen zu Lebensmittelherstellern, die es ihnen ermöglichen, attraktive Großeinkaufsoptionen anzubieten, die sowohl bei gewerblichen Käufern als auch bei Haushalten mit größerem Bedarf Anklang finden.

Convenience-Stores haben sich eine eigenständige Rolle in städtischen Marktumgebungen erarbeitet, wo räumliche Einschränkungen einen Fokus auf konzentrierte Produkte erfordern, insbesondere gefriergetrocknete Pulver, die das Bestandsmanagement optimieren. Die Kategorie „Sonstige” umfasst eine vielfältige Palette von Vertriebskanälen, einschließlich Gastronomiegroßhändler und Industriekanäle. Diese spezialisierten Kanäle ermöglichen direkte Herstellerkäufe für Restaurants und institutionelle Kunden und gewährleisten effiziente Lieferkettenabläufe sowie die Erfüllung spezifischer Geschäftsanforderungen.

Geografische Analyse

Nordamerika behauptet seine dominante Position im Markt für gefriergetrocknetes Gemüse mit einem erheblichen Anteil von 35,22 % im Jahr 2024. Diese Führungsposition resultiert aus dem ausgereiften regulatorischen Umfeld der Region, dem umfangreichen Kühllagernetzwerk und der weit verbreiteten Vertrautheit der Verbraucher mit verarbeiteten Lebensmittelprodukten. Die Robustheit des Marktes wird durch Branchenakteure wie Van Drunen Farms veranschaulicht, das bedeutende Betriebe in Illinois und Indiana unterhält. Der beeindruckende Jahresumsatz des Unternehmens von 149,5 Millionen USD, verbunden mit einem bemerkenswerten Beschäftigungswachstum von 12 %, unterstreicht die Expansionsdynamik des Marktes. Der kanadische Markt stärkt die Position der Region weiter, wobei 60 spezialisierte Produzenten gefriergetrockneter Gemüseprodukte die strengen Standards der Kanadischen Lebensmittelinspektionsbehörde einhalten und dabei nachhaltige Beschaffungspraktiken priorisieren.

Der Asien-Pazifik-Raum entwickelt sich zum dynamischsten Marktsegment mit einer beeindruckenden Wachstumsrate von 8,84 % CAGR bis 2030. Diese bemerkenswerte Wachstumsdynamik wird durch mehrere Schlüsselfaktoren angetrieben: beschleunigte Urbanisierungsmuster, erhebliche Steigerungen des verfügbaren Einkommens der Verbraucher und sich verändernde Ernährungspräferenzen, die zunehmend praktische, aber nahrhafte Lebensmitteloptionen bevorzugen. Die Position der Region als wichtiger Knotenpunkt für globale Obst- und Gemüseimporte schafft erhebliche Chancen für verarbeitete Alternativen, insbesondere bei der Bewältigung von Lieferkettenschwachstellen und dem Bedarf an Haltbarkeitsverlängerung. Die Marktentwicklung in China erhält bedeutende Unterstützung durch Van Drunen Farms' strategische Einrichtung in Qingdao, die spezialisierte Qualitäts- und Einkaufsteams beherbergt. Japans technologische Stärke bei Gefriertrockungsanlagen, vertreten durch Unternehmen wie Tofflon Science and Technology, stärkt die Wachstumsdynamik der Region weiter.

Der europäische Markt zeigt eine stetige Entwicklung, die durch strenge Lebensmittelsicherheitsprotokolle und Verbraucherpräferenzen für natürliche, nachhaltige Lebensmittellösungen gekennzeichnet ist. Der von der Europäischen Behörde für Lebensmittelsicherheit etablierte regulatorische Rahmen bevorzugt ausdrücklich natürliche Zusatzstoffe gegenüber synthetischen Alternativen und schafft ein günstiges Umfeld für gefriergetrocknete Gemüsepulver, insbesondere in Anwendungen, die Clean-Label-Zutaten erfordern [3]Quelle: Regierung der Niederlande, "Europäischer Markt für natürliche Lebensmittelzusatzstoffe," cbi.eu. Diese regulatorische Landschaft, kombiniert mit Verbraucherpräferenzen, positioniert Europa als bedeutenden Markt für weiteres Wachstum im Sektor gefriergetrockneter Gemüseprodukte.

Wettbewerbslandschaft

Der Markt für gefriergetrocknetes Gemüsepulver weist eine moderate Fragmentierung auf, was erhebliche Chancen für eine Branchenkonsolidierung schafft, da die Produktionskosten weiter sinken und die Betriebskapazitäten zunehmen. Marktführer haben erfolgreich umfassende vertikale Integrationsstrategien durch den Aufbau direkter Partnerschaften mit Landwirten und die Kontrolle über die Rohstoffbeschaffung umgesetzt. Dieser Ansatz hat sich besonders in Regionen wie Lateinamerika als wirksam erwiesen, wo die Fähigkeit, die Erntequalität zu steuern und die Preisstabilität aufrechtzuerhalten, erhebliche Wettbewerbsvorteile auf dem Markt bietet. Unternehmen, die robuste Lieferkettennetzwerke aufgebaut und starke Beziehungen zu landwirtschaftlichen Partnern gepflegt haben, haben sich in dieser Wettbewerbslandschaft günstig positioniert.

Van Drunen Farms veranschaulicht diesen strategischen Ansatz durch sein umfangreiches integriertes Einrichtungsnetzwerk, das mehrere Standorte in Illinois, Indiana und China umfasst. Das Unternehmen hat in dedizierte Einkaufsteams investiert, die direkt mit Landwirten zusammenarbeiten, um hochwertige Rohstoffe zu sichern und dabei strenge Produktstandards in allen Produktionsstätten aufrechtzuerhalten. Im technologischen Bereich haben Branchenteilnehmer wie GEA Group bedeutende Fortschritte erzielt, indem sie fortschrittliche Chargengefriertrockner eingeführt haben, die die Betriebseffizienz und Produktqualität erheblich verbessern. Die Implementierung der Sprühgefriertrockungstechnologie hat sich als bahnbrechende Innovation erwiesen und bietet frühen Anwendern deutliche Wettbewerbsvorteile, indem sie die Produktion hochporöser Pulver mit verbesserter Bioverfügbarkeit ermöglicht, was in pharmazeutischen und nutrazeutischen Anwendungen Premiumpreise erzielt.

Die regulatorische Landschaft, insbesondere die FSIS-Mitteilung 51-23 der FDA, hat umfassende mikrobiologische Probenahmevorschriften für gefriergetrocknete Produkte festgelegt, was einen Wettbewerbsvorteil für etablierte Unternehmen schafft und gleichzeitig erhebliche Markteintrittsbarrieren für neue Marktteilnehmer errichtet. Der Markt bietet weiterhin wertvolle Chancen in spezialisierten Segmenten, einschließlich Notfallvorsorge und institutioneller Gastronomie, wo die verlängerte Haltbarkeit und überlegene Nährstofferhaltung gefriergetrockneter Produkte überzeugende Wertversprechen bieten, die Premiumpreise im Vergleich zu konventionellen Alternativen rechtfertigen. Diese Marktdynamiken haben ein günstiges Umfeld für Unternehmen geschaffen, die betriebliche Exzellenz effektiv mit regulatorischer Compliance und innovativer Produktentwicklung verbinden können.

Marktführer in der Branche für gefriergetrocknetes Gemüsepulver

Van Drunen Farms

Thrive Foods

Chaucer Foods

European Freeze Dry

Sensient Natural Ingredients

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Thrive Freeze Dry gab seine endgültige Vereinbarung zur Übernahme von Paradiesfrucht GmbH bekannt, einem globalen Gefriertrockner mit Sitz in Deutschland. Die voraussichtlich im Jahr 2024 abzuschließende Transaktion zielt darauf ab, die Fertigungskapazitäten von Thrive zu verbessern und seine Präsenz in Europa auszubauen.

- Januar 2023: Thrive Foods, Hersteller gefriergetrockneter Produkte einschließlich Obst und Gemüse, eröffnete im Sommer 2023 Gefriertrockungsanlagen in Nordamerika in Oak Creek, Wisconsin. Diese hochmoderne Anlage mit 341.000 Quadratfuß erweitert die Verarbeitungskapazität mit Schwerpunkt auf Tiersnacks und Probiotika und stärkt damit den Fertigungsstandort von Thrive in der Region weiter.

Umfang des globalen Berichts über den Markt für gefriergetrocknetes Gemüsepulver

| Karotte |

| Tomate |

| Mais |

| Zwiebel |

| Rote Bete |

| Erbse |

| Sonstige |

| Bio |

| Konventionell |

| Supermärkte / Hypermärkte |

| Convenience-Stores |

| Online-Shops |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Karotte | |

| Tomate | ||

| Mais | ||

| Zwiebel | ||

| Rote Bete | ||

| Erbse | ||

| Sonstige | ||

| Nach Art | Bio | |

| Konventionell | ||

| Nach Vertriebskanal | Supermärkte / Hypermärkte | |

| Convenience-Stores | ||

| Online-Shops | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für gefriergetrocknetes Gemüsepulver bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 4,18 Milliarden USD erreichen, basierend auf einer CAGR von 7,32 % zwischen 2025 und 2030.

Welcher Produkttyp wächst am schnellsten?

Rote-Bete-Pulver wird voraussichtlich bis 2030 die schnellste CAGR von 8,47 % erzielen, aufgrund seines Antioxidansprofils und seiner natürlichen Färbeeigenschaften.

Warum sind Online-Kanäle für gefriergetrocknete Gemüsepulver wichtig?

Online-Shops ermöglichen detaillierte Produktaufklärung, Abonnementmodelle für Großeinkäufe und eine kosteneffiziente Distribution lagerstabiler Pulver und unterstützen eine CAGR von 8,22 % bis 2030.

Was schränkt die Akzeptanz in Entwicklungsregionen ein?

Begrenzte Verbraucherbekanntheit, höhere Preiswahrnehmung und Einschränkungen der Vertriebsinfrastruktur verlangsamen die Akzeptanz, obwohl Bildungsprogramme die Vertrautheit verbessern.

Was treibt die Nachfrage nach gefriergetrocknetem Bio-Pulver an?

Clean-Label-Präferenzen und günstige europäische Vorschriften unterstützen eine CAGR von 8,43 % für Bio-Varianten, auch wenn ein reichliches Bio-Ernteangebot die Rohstoffaufschläge dämpft.

Seite zuletzt aktualisiert am: