Nordamerika Gefriergetrocknete Produkte Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

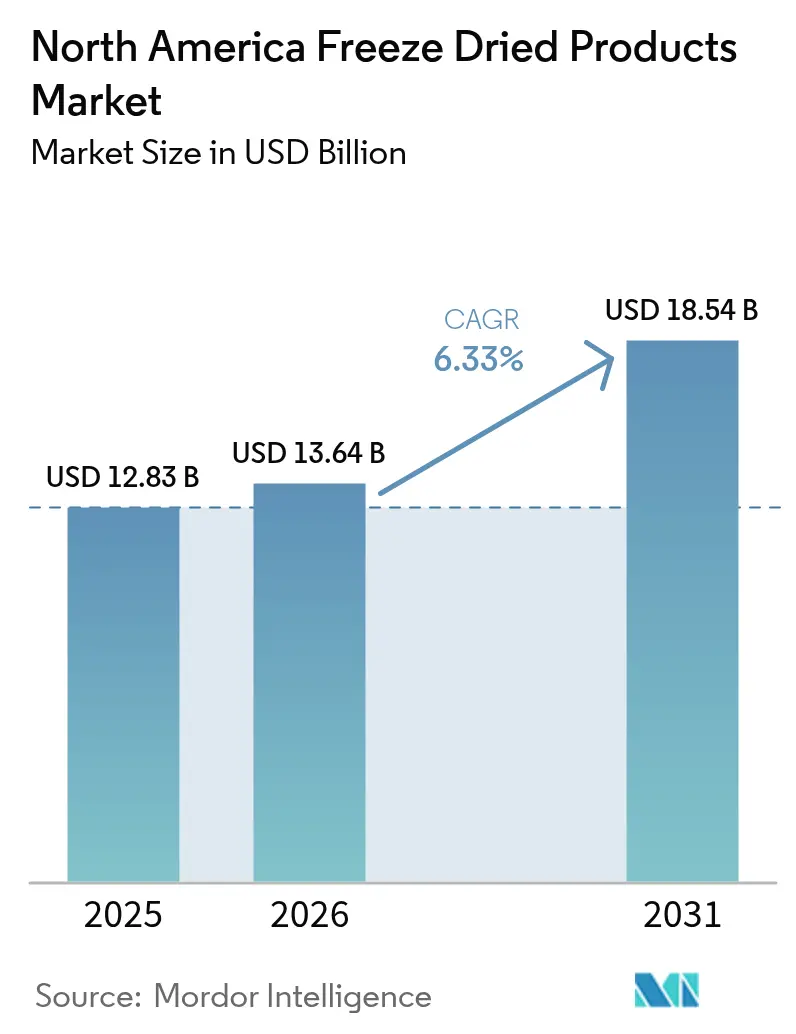

| Marktgröße im Basisjahr (2025) | 12.83 Milliarden US-Dollar |

| Marktgröße (2026) | 13.64 Milliarden US-Dollar |

| Marktgröße (2031) | 18.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Gefriergetrocknete Produkte Marktanalyse von Mordor Intelligence

Die Marktgröße für gefriergetrocknete Produkte in Nordamerika wird im Jahr 2026 auf USD 13,64 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 12,83 Milliarden, mit Projektionen für 2031, die USD 18,54 Milliarden zeigen, und wächst mit einem CAGR von 6,33 % über den Zeitraum 2026–2031. Robuste Verteidigungsversorgung, Energieeinsparungen von 40 % durch Durchlaufprozess-Technologie und die Premiumisierung von Tiernahrung setzen gemeinsam den Wachstumston. Während die Vereinigten Staaten in Volumen und Innovation führen, verzeichnet Mexiko die schnellste Expansion, angetrieben durch den zollfreien Handel im Rahmen des CUSMA und die Vorschriften zur Kennzeichnung ohne Zusatzstoffe gemäß NOM-051, die inländische Verarbeiter dazu ermutigen, höhere Standards zu übernehmen und ihr Angebot zu erweitern. Der Schwung wird weiter durch den Reiz haltbarer Convenienceprodukte, einen durch das Kanada-Mexiko-Abkommen zur Bio-Gleichwertigkeit erleichterten Bio-Übergang und einen Anstieg der Online-Direktverkäufe an Verbraucher gestärkt, die den Verbrauchern größere Zugänglichkeit und Vielfalt bieten. Herausforderungen entstehen jedoch durch Zölle auf Maschinen aus China und Mexiko, die die Kapitalkosten erhöhen und die Investitionsentscheidungen der Verarbeiter beeinflussen. Darüber hinaus engt die Volatilität bei Rohstoffen, insbesondere bei Beeren mit hohem Brix-Wert, die Margen der Verarbeiter ein und erzeugt Druck auf die Rentabilität. Diese Faktoren dämpfen das Marktwachstum, halten seinen Aufstieg jedoch nicht auf.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten gefriergetrocknete Früchte mit einem Anteil von 33,58 % am Marktanteil für gefriergetrocknete Produkte in Nordamerika im Jahr 2025 und werden voraussichtlich bis 2031 einen CAGR von 5,98 % verzeichnen, während Tiernahrung mit einem CAGR von 10,62 % im gleichen Zeitraum die schnellste Expansion prognostiziert wird.

- Nach Art entfielen konventionelle Angebote auf 86,55 % des Umsatzes im Jahr 2025; Bio-Produkte sollen zwischen 2026 und 2031 mit einem CAGR von 8,44 % wachsen.

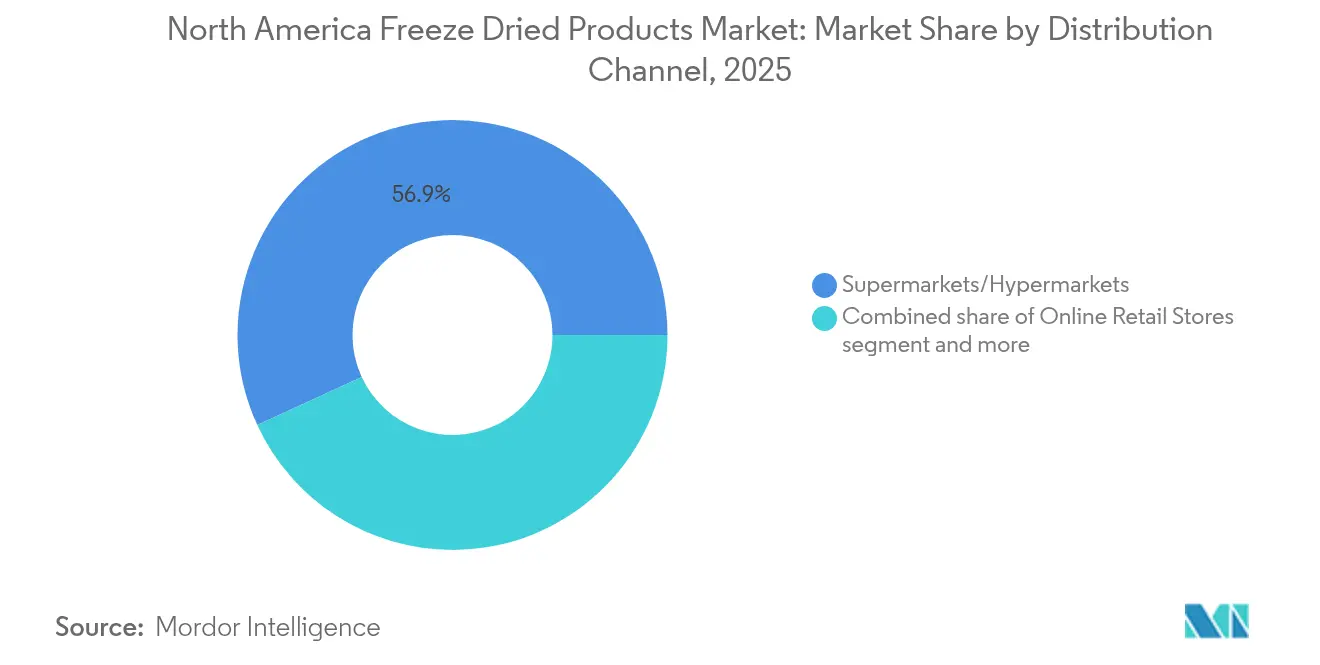

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 56,88 %, während der Online-Handel bis 2031 voraussichtlich mit einem CAGR von 8,96 % steigen wird.

- Nach Geografie entfielen auf die Vereinigten Staaten 79,55 % des Wertes im Jahr 2025; für Mexiko wird bis 2031 ein CAGR von 6,78 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für gefriergetrocknete Produkte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach haltbaren Conveniencelebensmitteln | +1.2% | Städtische Zentren der Vereinigten Staaten, Kanadas und Mexikos | Mittelfristig (2–4 Jahre) |

| Präferenzen für Produkte ohne Zusatzstoffe mit Nährstofferhalt | +1.0% | Gesamtregional | Langfristig (≥ 4 Jahre) |

| Wachstum von E-Commerce und Direktvertrieb an Verbraucher | +0.9% | Vereinigte Staaten, Kanada, ausgewählte mexikanische Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Premium-Eigenmarken-Artikel im Einzelhandel | +0.7% | Großflächige Einzelhändler in den Vereinigten Staaten, kanadische Supermarktgruppen | Mittelfristig (2–4 Jahre) |

| Energieeinsparungen durch kontinuierliche Gefriertrocknung | +0.8% | Produktionsstandorte in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Militärnachfrage der Vereinigten Staaten nach leichteren Rationen | +0.5% | Verteidigungscluster der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach haltbaren Conveniencelebensmitteln

Verbraucher entscheiden sich zunehmend für Umgebungstemperaturprodukte, die Verderb reduzieren und eine schnelle Mahlzeitenzubereitung ermöglichen, und tauschen diese gegen frische und tiefgekühlte Produkte aus. Gefriergetrocknete Früchte und Hauptgerichte verfügen über eine bemerkenswerte Haltbarkeit von 25–30 Jahren, helfen Haushalten, Lebensmittelverschwendung um bis zu 22 % zu reduzieren, und sind 80–90 % leichter als ihre hydrierten Gegenstücke, was sie für Lagerung und Transport äußerst praktisch macht. Regionen wie die Golfküste und solche, die zu Waldbränden neigen, kaufen 20–25 % mehr pro Kopf, was den verstärkten Fokus auf Katastrophenvorsorge unterstreicht, da diese Produkte in Notfällen eine zuverlässige Nahrungsquelle darstellen. Die Befürwortung von gefriergetrockneten Rationspaketen durch die US-Armee stärkt ihre Glaubwürdigkeit auf zivilen Märkten, da sie deren Praktikabilität und Haltbarkeit unter extremen Bedingungen hervorhebt[1]Quelle: Armee der Vereinigten Staaten, "DEVCOM Soldier Center überführt neue individuelle Feldrationen für DoD-weite Verfügbarkeit", army.mil. Einzelhändler weben dieses Thema der „taktischen Ernährung” in ihre Marketingstrategien ein und stellen sicher, dass die Grundnachfrage gegenüber den üblichen Schwankungen des Lebensmittelmarktes widerstandsfähig bleibt, während sie gleichzeitig das wachsende Interesse der Verbraucher an langfristiger Ernährungssicherheit und Bequemlichkeit ansprechen.

Wachsende Präferenz für Produkte ohne Zusatzstoffe mit Nährstofferhalt

Gefriertrocknung, eine Methode, die bis zu 98 % der wichtigsten Mikronährstoffe erhält, hebt sich als überlegen gegenüber sowohl Luft- als auch Sprühtrocknungsverfahren hervor, da sie die Nährstoffwerte bewahrt und die Haltbarkeit verlängert[2]Quelle: Nationales Zentrum für biotechnologische Informationen, "Untersuchung des Zusammenhangs zwischen Körpergröße und Typ-2-Diabetes-Status: Propensity-Score-Analyse", pmc.ncbi.nlm.nih.gov. Ab 2026 werden Kanadas neue Vorschriften zur Nährwertkennzeichnung auf der Vorderseite der Verpackung Produkte mit hohem Zucker- und Natriumgehalt benachteiligen, mit dem Ziel, gesündere Ernährungsgewohnheiten zu fördern. Dieser regulatorische Wandel lenkt Formulierer dazu, gefriergetrocknete Zutaten einzusetzen, die mit diesen gesundheitsorientierten Standards übereinstimmen. Forschungen der Cornell University heben das Potenzial der Milchindustrie hervor und legen nahe, dass Marken künstliche Elektrolyte durch natürliche Mineralien aus Molkenpermeaten ersetzen können, was den Produktreiz und den Nährwert steigert. Darüber hinaus reduziert die Verlängerung des Kanada-Mexiko-Abkommens zur Bio-Gleichwertigkeit die grenzüberschreitenden Zertifizierungskosten, vereinfacht Handelsprozesse und führt zu einem Anstieg der Einführung von Bio-Produkten. Darüber hinaus verbinden jüngere, gesundheitsbewusste Verbraucher gefriergetrocknete Produkte zunehmend mit Wohlbefinden und erkennen deren Nährwertvorteile und Bequemlichkeit. Dieser Trend erweitert ihre Attraktivität über traditionelle Notfall- oder Campingzwecke hinaus und positioniert gefriergetrocknete Produkte als festen Bestandteil gesundheitsbewusster Alltagslebensstile.

Ausbau des E-Commerce und des Direktvertriebs an Verbraucher

Der Online-Umsatz verzeichnet ein jährliches Wachstum von nahezu 10 %, angetrieben durch das geringe Gewicht und die lange Haltbarkeit der Produkte, was den Paketversand kosteneffizient macht. Mit seinem Direktvertrieb an Verbraucher erfasst Stella & Chewy nicht nur die volle Marge, sondern gewinnt auch wertvolle Erstanbieterdaten, die bessere Kundeneinblicke und gezielte Marketingstrategien ermöglichen. Ihre Abonnementpakete haben den Lebenszeitwert um fast 25 % gesteigert und bieten Verbrauchern Bequemlichkeit und Kosteneinsparungen, während sie die Markentreue fördern. Trends auf TikTok, insbesondere rund um gefriergetrocknete Süßigkeiten, haben zu einem Anstieg der Kategoriesuchen um 340 % im Jahresvergleich geführt und unterstreichen den Einfluss der Plattform auf das Verbraucherverhalten und die Produktentdeckung. Die Aufnahme von Produkten in das Abonnement- und Sparprogramm von Amazon hat haltbare Vorratsartikel weiter popularisiert und sie für ein breiteres Publikum zugänglicher und attraktiver gemacht. Darüber hinaus überbrücken Direktvertriebskanäle die Lücke für ländliche Haushalte und tragen schätzungsweise 12 % zur gesamten adressierbaren Nachfrage bei, indem sie einen einfacheren Zugang zu Produkten bieten, die zuvor in abgelegenen Gebieten weniger verfügbar waren.

Investitionen des Einzelhandels in Premium-Eigenmarken-Artikel für gefriergetrocknete Produkte

Im Jahr 2024 nutzten Großflächenhändler wie Costco, Walmart und Kroger ihre Regalstärke und führten wettbewerbsfähig bepreiste Früchte und Gemüse ein. Dieser strategische Schritt zog nicht nur preissensible Haushalte an, sondern erodierte auch erheblich den Marktanteil etablierter Markenkonkurrenten. Durch die Nutzung ihrer Skaleneffekte und Lieferketteneffizienzen konnten diese Einzelhändler Eigenmarkenprodukte zu niedrigeren Preisen anbieten, ohne Abstriche bei der Qualität zu machen. Die Zusammenarbeit mit Zutatenspezialisisten wie Van Drunen Farms und Mercer Foods ermöglichte es ihnen außerdem, das Produktangebot zu verbessern und die Verbrauchernachfrage nach frischen und erschwinglichen Optionen zu erfüllen. Infolgedessen stieg die Eigenmarkendurchdringung im Jahr 2024 auf 30 % und markierte eine bemerkenswerte Verschiebung der Verbraucherpräferenzen. Unterdessen sahen sich Markenunternehmen gezwungen, stark in Differenzierungsstrategien zu investieren, wie die Einführung von aromatisierten Joghurtbissen oder Einzelportionsbeuteln für Campingausflüge, um ihre Präsenz in den Regalen zu erhalten und ihre Premiumpreise zu rechtfertigen. Bemerkenswert ist, dass diese Eigenmarkenlinien Bruttomargen von 30–40 % aufweisen und damit die 20 %-Margen ihrer Markenkonkurrenten deutlich übertreffen, was ihre Attraktivität für Einzelhändler weiter festigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapital- und energieintensive Produktion | -0.8% | Neubauten in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Günstigere dehydrierte oder tiefgekühlte Substitute | -0.6% | Gesamtregional, preissensible Regale | Mittelfristig (2–4 Jahre) |

| Zölle von 2025 auf Maschinen und Sperrfolien | -0.4% | Importeure in den Vereinigten Staaten, Verpackungskonverter | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Früchte mit hohem Brix-Wert | -0.3% | Beschaffungsgürtel in den Vereinigten Staaten und Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Energiekosten treiben die Einzelhandelspreise in die Höhe

Beginnend bei etwa USD 500.000 pro Kammer tragen Anlagenausstattungen erheblich zu den Gesamtprojektkosten bei, die bei einer mittelgroßen Anlage mit 929 m² (10.000 sq ft) USD 10 Millionen übersteigen können. Mit einem Stromverbrauch von 1,5 bis 2 kWh pro Kilogramm machen Energiekosten etwa ein Fünftel der Kosten der fertigen Waren aus, was Energieeffizienz zu einem entscheidenden Faktor für die betriebliche Rentabilität macht. Saisonale Nachfrageschwankungen führen dazu, dass die Kapazitätsauslastung unter 60 % fällt, was die Gemeinkosten pro Einheit erhöht. Dies wiederum hält die Regalpreise für Erdbeeren zwischen USD 18 und 24 pro Pfund, dem Dreifachen des Preises von luftgetrockneten Äquivalenten, und schränkt damit die Erschwinglichkeit für Verbraucher ein. Die Investition von Shepherd Boy Farms in Höhe von USD 50 Millionen in Indiana unterstreicht die Bedeutung der Skalierung zur Erreichung des Break-even-Punktes. Diese Anforderung an erhebliche Kapitalinvestitionen schreckt neue Marktteilnehmer ab und verstärkt die hohen Markteintrittsbarrieren.

Wettbewerb durch günstigere dehydrierte/tiefgekühlte Substitute

Budgetbewusste Verbraucher tendieren zu dehydrierten Produkten, die 60–80 % ihrer Nährstoffe behalten, jedoch zu einem 40–60 % niedrigeren Preis erhältlich sind, was sie zu einer attraktiven Option in den Regalen für Trailmix und Müsli macht. Der Bericht „Zukunft der Tiefkühlkost 2025” von Conagra hebt die Dominanz von Tiefkühlmahlzeiten mit einem Wert von USD 28,9 Milliarden und Gemüse mit USD 7,5 Milliarden hervor, die das gefriergetrocknete Segment in Bezug auf Marktgröße und Verbraucherpräferenz überschatten. Techniken wie IQF (Einzeln Schnellgefroren) und kryogenes Einfrieren, die Textur und Farbe kostengünstig erhalten, verwischen die Differenzierungslinien für gefriergetrocknete Produkte, indem sie ähnliche Qualität zu niedrigeren Kosten bieten. Infolgedessen verlagern Lieferanten ihren Fokus auf Notfall-, Outdoor- und Tiermärkte, wo Überlegungen zu Gewicht, Tragbarkeit und Produkthaltbarkeit Vorrang vor dem Preis haben und auf Nischenverbraucherbedürfnisse in diesen Segmenten eingehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führerschaft bei Früchten, Dynamik bei Tiernahrung

Im Jahr 2025 erfassten gefriergetrocknete Früchte einen Anteil von 33,58 % am Umsatz des nordamerikanischen Marktes für gefriergetrocknete Produkte, gestützt durch robuste Nachfrage aus Müsli, Snackriegeln und Süßwaren. Bis 2031 soll dieses Segment zusätzliche USD 1,82 Milliarden beitragen, dank Schnellzyklustechnologie, die die Kostenlücke zu luftgetrockneten Alternativen verringert. An der Spitze der Artikelanzahl stehen Erdbeere, Himbeere und Mango, während Apfel und Ananas bei Großbestellungen für Backmischungen führen. Diese Dominanz unterstreicht die vertrauten Geschmacksprofile und etablierten Verarbeitungsmethoden dieser Früchte, wobei Erdbeeren, Himbeeren und Ananas besonders wegen ihrer Gefriertrockungseigenschaften bevorzugt werden.

Während Tiernahrung von einer kleineren Basis ausgeht, ist sie auf dem Weg, alle anderen Segmente mit einem beeindruckenden CAGR von 10,62 % zu übertreffen. Dieser Anstieg wird durch die Bereitschaft der Tierhalter angetrieben, USD 3–5 pro Unze für rohe Topper auszugeben, die „Ahnenernährung” versprechen. Als Zeugnis dieses aufstrebenden Marktes investierten Shepherd Boy Farms und Petsource by Scoular zusammen USD 125 Millionen für Kapazitätserweiterungen in den Jahren 2024–2025. Solche Investitionen unterstreichen ein robustes institutionelles Vertrauen in das Wachstum des Tiernährstoffsektors. Die Diversifizierung des Marktes, gestützt durch stabile Volumina aus Gemüse-, Fleisch-, Meeresfrüchte- und Milchverarbeitungslinien, gewährleistet Stabilität und mindert die übermäßige Abhängigkeit von einem einzigen Endverwendungszweck.

Nach Art: Konventionelle Skalierung trifft auf Bio-Beschleunigung

Im Jahr 2025 erfassten konventionelle Artikel einen dominanten Anteil von 86,55 % am nordamerikanischen Markt für gefriergetrocknete Produkte. Diese Stärke wird durch umfangreiche Erzeugernetze und wettbewerbsfähige Erzeugerpreise gestützt, die es Herstellern ermöglichen, Produkte zu attraktiven Preisen anzubieten. Breite Lieferketten gewährleisten eine konsistente Verfügbarkeit, insbesondere bei Militärrationen und Budgetsupermärkten, wo Erschwinglichkeit ein wichtiger Treiber des Verkaufsvolumens bleibt. Einzelhändler beziehen geschickt aus Baja California und Kalifornien, überbrücken saisonale Lücken und stellen sicher, dass die Regale das ganze Jahr über gefüllt bleiben. Diese Dynamik unterstreicht die gefestigte Position konventioneller Produkte in kostenempfindlichen Märkten, wo Preis und Verfügbarkeit entscheidende Faktoren für die Verbraucherwahl sind.

Bio-Produkte, die 2025 von einem bescheidenen Anteil von 13,45 % ausgehen, werden voraussichtlich bis 2031 auf nahezu 17,60 % ansteigen und damit ihre konventionellen Gegenstücke übertreffen, dank einer wachsenden Ausrichtung auf Trends ohne Zusatzstoffe und zunehmendem Verbraucherbewusstsein für Gesundheit und Nachhaltigkeit. Das Kanada-Mexiko-Abkommen zur Bio-Gleichwertigkeit lindert die Kosten für doppelte Zertifizierungen und macht Bio-Produkte für Erzeuger und Verbraucher gleichermaßen zugänglicher. Darüber hinaus steigern Zucker- und Natriumwarnungen auf der Vorderseite der Verpackung die Attraktivität von Bio-Früchten, insbesondere bei gesundheitsbewussten Käufern. Preisaufschläge bleiben robust: Bio-Erdbeeren erzielen USD 24–32 pro Pfund und übertreffen damit die USD 18–24 für konventionelle. Dennoch zahlen Millennials bereitwillig den Aufpreis für das Versprechen transparenter Beschaffung und nachhaltiger Praktiken. Unterdessen sichern sich Verarbeiter mehrjährige Verträge mit regenerativen Erzeugern, um Stabilität bei den Rohstoffkosten zu gewährleisten und langfristige Partnerschaften zu fördern, die die Bio-Lieferkette unterstützen.

Nach Vertriebskanal: Supermarktgröße, digitale Geschwindigkeit

Im Jahr 2025 erfassten stationäre Supermärkte und Hypermärkte 56,88 % des Umsatzes des nordamerikanischen Marktes für gefriergetrocknete Produkte, um von hohem Kundenverkehr und strategischen Platzierungen in den Gängen zu profitieren. Diese Geschäfte ziehen Verbraucher effektiv visuell an, während sie tägliche Bedarfsartikel einkaufen, was sie ideal für die Integration gefriergetrockneter Produkte macht. Große Akteure, darunter Costco, Walmart und Kroger, steigerten ihr Eigenmarkenangebot um 15–20 % und verstärkten sowohl die Sichtbarkeit als auch das Verkaufsvolumen. Convenience-Outlets hingegen konzentrieren sich auf Impulskäufe von Snacks und bewerben Einzelportionsbeutel. Outdoor-Spezialisten und Militärkommissariate bedienen spezialisierte Bedürfnisse und bieten Premium-Hochpreiskits an.

Der Online-Handel entwickelt sich zum am schnellsten wachsenden Kanal und soll bis 2031 einen CAGR von 8,96 % erreichen, angetrieben durch Abonnementmodelle und Social-Commerce-Tools. Der Direktvertrieb an Verbraucher von Stella & Chewy weist Wiederkaufraten auf, die 22–28 % über dem stationären Handel liegen, was ihre digitale Kundenbindungsstärke unterstreicht. Diese Online-Verlagerung erweitert die geografische Reichweite und ermöglicht den effizienten Versand leichter gefriergetrockneter Produkte in abgelegene Gebiete, wo frische Waren teuer zu verteilen sind. Eine solche Kanaldiversifizierung schützt den Markt vor Störungen, die mit einer einzigen Vertriebsmethode verbunden sind.

Geografische Analyse

Im Jahr 2025 entfielen auf die USA ein dominanter Anteil von 79,55 % des Marktwertes, gestützt durch die tief verwurzelte Outdoor-Kultur, wiederkehrende klimabedingte Krisen und Verteidigungsverträge. Die verankerte Outdoor-Kultur fördert eine konsistente Nachfrage nach verwandten Produkten, während häufige Klimanotfälle den Bedarf an Vorsorgelösungen antreiben. Darüber hinaus bieten Verteidigungsversorgungsverträge einen stetigen Einnahmestrom für wichtige Akteure. Eigenmarken stiegen auf einen Anteil von 30 % am Markt und verschoben die Machtverhältnisse zugunsten der Einzelhändler, die Kostenvorteile und Markenflexibilität nutzen. Während Zölle auf Maschinenimporte aus China und Mexiko die Expansionskosten erhöht haben, verteidigen etablierte Akteure mit ihren versunkenen Vermögenswerten und betrieblichen Effizienzen geschickt ihren Marktanteil. Da sich die Haushaltsdurchdringung bei etwa 40 % stabilisiert, was auf eine Verlangsamung der inkrementellen Gewinne hindeutet, sind Upgrades bei Tiernahrung und laufende Prozessverbesserungen darauf ausgerichtet, eine Gesamtwachstumstrajektorie von 5–7 % aufrechtzuerhalten.

Kanada, das etwa 13,25 % des regionalen Umsatzes ausmacht, wird durch Vorschriften wie die Lizenzierung gemäß dem Gesetz über sichere Lebensmittel für Kanadier, zweisprachige Verpackung und bevorstehende Nährstoffkennzeichnungen auf Verpackungen angetrieben. Diese Vorschriften, insbesondere die Anforderung zur französischen Kennzeichnung, stellen Herausforderungen für kleinere US-Exporteure dar und stärken unbeabsichtigt die Marktposition inländischer Verarbeiter. Die Lizenzierung gemäß dem Gesetz über sichere Lebensmittel für Kanadier gewährleistet strenge Qualitätsstandards, während zweisprachige Verpackungsvorschriften der vielfältigen Bevölkerung des Landes Rechnung tragen. Dank eines Gleichwertigkeitsabkommens mit Mexiko florieren Bio-Produktlinienerweiterungen, senken Compliance-Kosten und ermöglichen es kanadischen Erzeugern, ihr Angebot im Bio-Segment zu erweitern.

Mexiko, obwohl derzeit kleiner, soll die Region mit einem robusten CAGR von 6,78 % bis 2031 anführen, angetrieben durch Vorschriften zur Kennzeichnung ohne Zusatzstoffe und den Zeitmangel städtischer Verbraucher. Vorschriften zur Kennzeichnung ohne Zusatzstoffe entsprechen den wachsenden Verbraucherpräferenzen für Transparenz und gesündere Optionen, während städtischer Zeitmangel die Nachfrage nach praktischen, gebrauchsfertigen Produkten steigert. Während das CUSMA-Abkommen den zollfreien Handel erleichtert, entstehen Herausforderungen durch COFEPRIS-Dokumentation und neue Maschinenzölle, die Kapitalinvestitionen erschweren. Dennoch nutzen lokale Monteure US-Beerenimporte und grenzüberschreitenden E-Commerce, insbesondere in städtischen Zentren, wo die Nachfrage konzentriert ist. Während die Karibik und die zentralamerikanischen Inseln einen Nischenmarkt darstellen, weisen sie einen bemerkenswerten Pro-Kopf-Verbrauch auf, insbesondere für die Katastrophenvorsorge, da diese Regionen häufig Naturkatastrophen ausgesetzt sind, was höhere Bereitschaftsniveaus erfordert.

Regulatorisches Umfeld

In den Vereinigten Staaten unterliegen gefriergetrocknete Lebensmittel den FDA-Anforderungen an Lebensmittelsicherheit und Kennzeichnung, wobei FSMA-Programme die Kontrollen für Verarbeiter und Importeure von Zutaten mit höherem Risiko prägen, die in gefriergetrockneten Früchten und zubereiteten Lebensmitteln verwendet werden. Die FDA hat einen einheitlichen Konformitätstermin zum 1. Januar 2028 für Kennzeichnungsvorschriften festgelegt, die zwischen dem 1. Januar 2025 und dem 31. Dezember 2026 veröffentlicht wurden, und gibt Markeninhabern damit ein definiertes Zeitfenster, um Etikettendesigns, Lagerbestandsabverkäufe und Verpackungsauffrischungszyklen für mehrere SKUs aufeinander abzustimmen.

Auch die Zeitpläne zur Einhaltung der Rückverfolgbarkeit beeinflussen die Netzwerke für Zutaten und Lohnfertigung. Die FDA hat eine vorgeschlagene Verlängerung des Konformitätstermins der FSMA-Rückverfolgbarkeitsregel für Lebensmittel auf den 20. Juli 2028 signalisiert, und die Entwurfsleitlinien-Aktivitäten von 2026 haben die Notwendigkeit bekräftigt, Chargenkennzeichnung, Ereignisverfolgung und Aufzeichnungspflichten entlang der vorgelagerten Produktversorgung, der Lohnhersteller und des Vertriebs von Fertigwaren zu strukturieren. In Kanada regeln die Safe Food for Canadians Regulations (SFCR) und die Erwartungen der Canadian Food Inspection Agency an Präventivkontrollpläne inländische und importierte Lebensmittel, wobei Importeure Sicherheitsergebnisse nachweisen müssen, die den kanadischen Präventivkontrollen gleichwertig sind, was den Dokumentations- und Verifizierungsaufwand für grenzüberschreitende Sendungen gefriergetrockneter Produkte und Zutaten erhöht.

Wettbewerbslandschaft

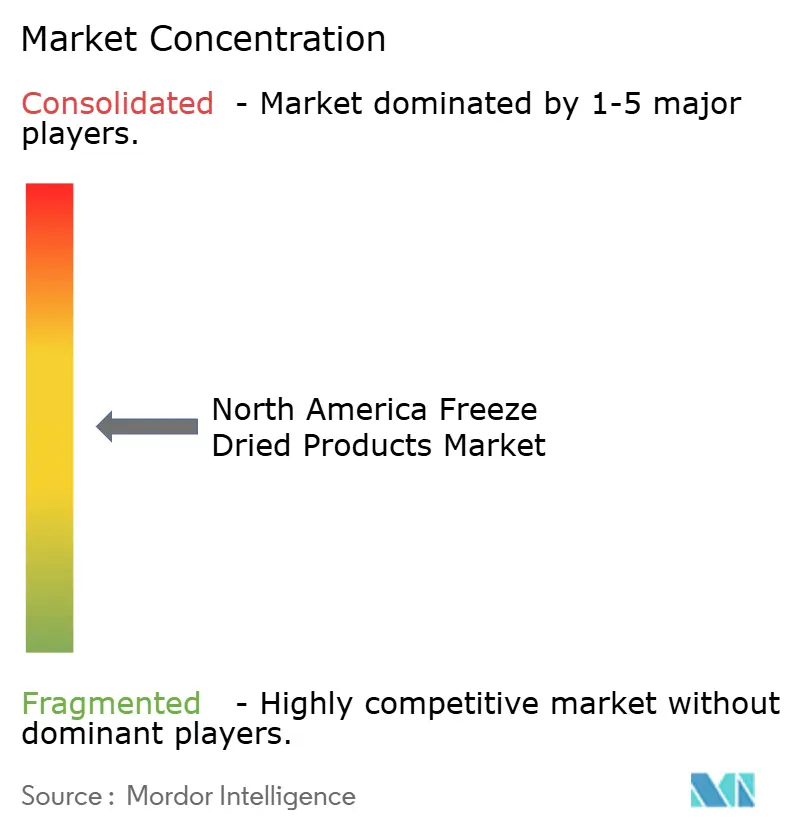

Der nordamerikanische Markt für gefriergetrocknete Produkte weist eine moderate Konzentration auf. Nestlé, Kerry Group und Conagra integrieren gefriergetrocknete Zutaten in globale Forschungs- und Entwicklungspipelines, überschreiten jedoch individuell keine mittleren einstelligen Marktanteile. Diese Unternehmen konzentrieren sich darauf, ihre umfangreichen Forschungskapazitäten zu nutzen, um zu innovieren und ihr Produktangebot zu erweitern, obwohl ihre Marktanteile relativ fragmentiert bleiben. Ihre Bemühungen zielen darauf ab, die Produktqualität zu verbessern und sich wandelnden Verbraucheranforderungen gerecht zu werden, insbesondere in den Segmenten für Convenience- und gesundheitsorientierte Lebensmittel.

Zutatenspezialisierte Lieferanten wie OFD Foods, Van Drunen Farms und Mercer Foods dominieren den Markt und arbeiten eng mit Lohnverpackern und Eigenmarkenkunden zusammen. Sie balancieren geschickt Volumen und Marge und bedienen sowohl Militär- als auch Einzelhandelsumsätze. Ihre Fähigkeit, Großbetriebe zu verwalten und dabei die Kosteneffizienz aufrechtzuerhalten, hat sie als wichtige Akteure in der Lieferkette positioniert. Diese Lieferanten investieren auch in fortschrittliche Technologien und strategische Partnerschaften, um ihre Marktpräsenz zu stärken. Unterdessen erweisen sich Patent EP 4455590 A1 und mikrowellenunterstützte Systeme als entscheidende Differenzierungsmerkmale, die frühen Anwendern einen bemerkenswerten Kostenvorteil von 20–25 % pro Einheit verschaffen. Diese Technologien ermöglichen schnellere Produktionszyklen und reduzierten Energieverbrauch und bieten einen Wettbewerbsvorteil in Bezug auf Kosten und Nachhaltigkeit. Darüber hinaus entsprechen diese Innovationen der wachsenden Nachfrage nach umweltfreundlichen Produktionsprozessen und steigern damit ihre Attraktivität weiter.

Tierernährungsinnovatoren wie Stella & Chewy's und Vital Essentials kultivieren eine treue Super-Premium-Kundschaft, gestützt durch Empfehlungen von Tierärzten. Ihr Fokus auf hochwertige, nährstoffreiche Produkte hat bei Verbrauchern Anklang gefunden, die Premium-Optionen für ihre Haustiere suchen. Diese Unternehmen betonen auch Transparenz bei Beschaffung und Produktion, was zu einem entscheidenden Faktor für Tierhalter geworden ist. Unternehmen, die vertikal integriert sind und Verträge für Rohstoffe und erneuerbare Energiequellen sichern, profitieren von kontinuierlichen Gefriertrockungseinführungen und genießen sowohl Kostenvorteile als auch ESG-Attraktivität. Diese Integration ermöglicht es ihnen, Abläufe zu rationalisieren, die Abhängigkeit von externen Lieferanten zu reduzieren und sich an Nachhaltigkeitszielen auszurichten. Da die Zollpläne für 2025 drohen, verschärfen sich die Markteintrittsherausforderungen und positionieren Technologiepartnerschaften und kapitalleichte Direktvertriebsstrategien als die vielversprechendsten Wege für Neueinsteiger. Diese Ansätze ermöglichen es neuen Marktteilnehmern, Risiken im Zusammenhang mit hohen Kapitalinvestitionen zu mindern, während sie etablierte Netzwerke und innovative Technologien nutzen, um im Markt Fuß zu fassen. Darüber hinaus schafft die steigende Verbraucherpräferenz für nachhaltige und innovative Produkte Möglichkeiten für neue Akteure, sich durch einzigartige Wertversprechen zu differenzieren.

Marktführer der nordamerikanischen Branche für gefriergetrocknete Produkte

Nestlé S.A

Kerry Group plc

Conagra Brands Inc.

OFD Foods LLC

Van Drunen Farms

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Etablierung gefriergetrockneter Formate im Impulssnacking und in der Süßwarenindustrie schafft weißen Raum jenseits der traditionellen Verankerung der Kategorie in Outdoor-, Notfall- und Spezialernährung. Im Januar 2026 führte Mars M&M's POP'd (gefriergetrocknete Karamell-Schokoladen) landesweit ein, nach einem sanften Markteintritt im November 2025 über TikTok Shop und MMS.com, was darauf hindeutet, dass große Markenportfolios Regal- und Medienunterstützung für gefriergetrocknete Texturen bereitstellen, anstatt sie als Nischenneuheit zu behandeln. Dies erweitert die Möglichkeiten für Zutatenlieferanten und Lohnhersteller, die gleichbleibende Knusprigkeit, Geschmacksabgabe und skalierbare Partikeleinschlüsse für Riegel, Cerealien und Süßwaren liefern können.

Auf der Angebots- und Prozessseite drängen Kosten- und Durchsatzbeschränkungen die Hersteller dazu, Alternativen oder Ergänzungen zur klassischen Kammer-Gefriertrocknung zu prüfen, insbesondere dort, wo Energieintensität und Investitionsaufwand Kapazitätserweiterungen verlangsamen. Im Mai 2026 unterzeichnete EnWave Corporation eine Vereinbarung zur Technologiebewertung und Lizenzoption mit einem nicht genannten multinationalen Verpackungslebensmittelunternehmen (mit einem Jahresumsatz von über 20 Milliarden USD), um die Radiant Energy Vacuum (REV)-Technologie über mehrere Lebensmittelkategorien hinweg zu bewerten, was auf ein aktives Käuferinteresse an vakuumbasierten Dehydrierungswegen hinweist, die kommerzielle Markteinführungen unterstützen können. Gleichzeitig setzen regulatorische Zeithorizonte, wie der einheitliche Kennzeichnungskonformitätstermin der FDA zum 1. Januar 2028, einen praktischen Takt für Reformulierung und Verpackungsverbesserungen und unterstützen programmatische Einführungen von Clean-Label-gefriergetrockneten Zutaten und portionierten SKUs über Einzelhandels- und D2C-Kanäle.

Aktuelle Branchenentwicklungen

- Juni 2026: Chef Kitty brachte gefriergetrocknete Wachteleigelbe für Katzen und Hunde in den Vereinigten Staaten auf den Markt. Das Produkt erweitert das Angebot an gefriergetrockneten Produkten um funktionale Einzelzutaten-Tiernahrung und stärkt die Premiumisierung bei Haustierleckerlis und Toppings, bei denen Nährstoffdichte und Portabilität höhere Preispunkte unterstützen.

- April 2026: Mountain House (OFD Foods LLC) führte zwei neue Mahlzeiten ein, Cajun Style Jambalaya und Breakfast Fried Rice, hergestellt in Albany, Oregon. Die Markteinführung erneuert das Sortiment an zubereiteten Mahlzeiten mit einer proteinreicheren Positionierung und trägt dazu bei, die Markenrelevanz in Outdoor- und Notfallkanälen zu erhalten, die lange Haltbarkeit und leichte Handhabung schätzen.

- April 2024: Oregon Freeze Dry (OFD Foods LLC) reorganisierte sein Geschäft in zwei Sparten, Food und Life Sciences. Die Neuausrichtung konzentriert die Ressourcen nach Endmarkt, stärkt den Kommerzialisierungsfokus für Lebensmittelprogramme und erhält gleichzeitig spezialisierte Fähigkeiten, die höherwertige Anwendungen und Qualitätssysteme unterstützen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert gefriergetrockneter Produkte, die in Nordamerika verkauft werden, wo Feuchtigkeit durch Gefriertrocknung entzogen wird, um die Haltbarkeit und Nutzbarkeit über Lebensmittel und verwandte Endanwendungen hinweg zu verbessern.

Ausschlüsse des Geltungsbereichs: Nicht erfasst werden Methoden, die keine Gefriertrocknung sind (wie luftgetrocknete oder sprühgetrocknete Produkte), selbst wenn sie über ähnliche Kanäle verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Gefriergetrocknete Früchte

- Erdbeere

- Himbeere

- Ananas

- Apfel

- Mango

- Sonstige Früchte

- Gefriergetrocknetes Gemüse

- Erbse

- Mais

- Karotte

- Kartoffel

- Pilz

- Sonstiges Gemüse

- Gefriergetrocknetes Fleisch und Meeresfrüchte

- Gefriergetrocknete Milchprodukte

- Gefriergetrocknete Getränke

- Fertiggerichte

- Tiernahrung

- Gefriergetrocknete Früchte

- Nach Art

- Konventionell

- Bio

- Nach Vertriebskanal

- Supermarkt/Hypermarkt

- Convenience-Stores

- Online-Shops

- Sonstige Vertriebskanäle

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die anfängliche Marktkarte zu erstellen und praktische Leitplanken für Nachfrage und Preisgestaltung in Nordamerika festzulegen. Wir haben öffentliche Quellen wie USDA-Daten und -Berichte, US-Volkszählungs- und Handelsveröffentlichungen, Statistics-Canada-Tabellen, die Handelsdatenbank der US International Trade Commission sowie Kennzeichnungsleitlinien der Food and Drug Administration überprüft, was hilft, Kategoriebewegungen und Konformitätssignale zu interpretieren.

Zusätzlich haben wir uns auf Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichterstattung gestützt, um Veränderungen im Produktmix und Kanalverschiebungen wie den Online-Einzelhandel zu verfolgen. Für den Preis- und Unternehmensfinanzkontext haben wir zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen genutzt, ergänzt durch Import- und Exportdaten auf Sendungsebene, wo diese die handelsbezogene Volumenvalidierung unterstützten. Diese Sekundärquellen dienen nur zur Veranschaulichung, und weitere öffentliche Referenzen wurden verwendet, um Datenpunkte zu erheben, zu verifizieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Gespräche mit einer Mischung aus Herstellern, Zutaten- und Verpackungsakteuren, Distributoren und Großabnehmern in den Vereinigten Staaten, Kanada und Mexiko, damit die Annahmen der Sekundärforschung im operativen Kontext bestätigt werden konnten. Interviews wurden genutzt, um Kategorieaufteilungen, typische Preisentwicklungen, den Anteil biologischer Angebote und das Tempo der Nachfrage über Anwendungen wie Snacking, Fertiggerichte und Tiernahrung hinweg zu überprüfen, bevor die Gesamtwerte finalisiert wurden.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 14 % | |

| Mittleres Segment: 58 % | Funktions-/Bereichsleiter: 28 % | |

| Kleinere Akteure: 16 % | Manager: 58 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, bei dem die Nachfrage nach Lebensmittelkategorien in Nordamerika in einen gefriergetrockneten Wertepool umgewandelt wurde, basierend auf Produktverfügbarkeit und Akzeptanzsignalen, gefolgt von einer Normalisierung für Kanalmix und typische Preisstufen. Um die Gesamtwerte realistisch zu halten, wurden die Ergebnisse anschließend mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise dem stichprobenartigen Preis pro Packung oder pro Kilogramm multipliziert mit dem impliziten Verbrauchsvolumen in wichtigen Produktgruppen.

Zu den relevanten Eingaben für diesen Markt zählen die Durchdringung gefriergetrockneter Produkte bei Snacks und Mahlzeitenkomponenten, der Anteil der Tiernahrung mit gefriergetrockneten Einschlüssen, der Mix aus biologischen und konventionellen Produkten, der Beitrag des Online-Einzelhandels im Vergleich zum stationären Handel sowie die Richtung der Stückpreisentwicklung im Zusammenhang mit dem Kosten- und Energiepreisdruck bei Rohstoffen. Wo direkte Bottom-up-Details für kleinere Nischen fehlten, haben wir Lücken mit Proxy-Verhältnissen aus ähnlichen gefriergetrockneten Kategorien gefüllt und diese Verhältnisse anschließend bei Primärgesprächen erneut getestet.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Wachstum flexibel an das Tempo angepasst werden konnte, mit dem sich die Akzeptanz über bequemlichkeitsorientierte Kategorien und Premium-Tiernahrung ausbreitet, und die Szenarien wurden anschließend an die Erwartungen der Experten hinsichtlich Preisentwicklung und Kanalexpansion verankert. Die Annahmen wurden bewusst einfach genug gehalten, um wiederholbar zu sein, und jeder Schritt wurde mit einem messbaren Signal verknüpft, das jährlich aktualisiert werden kann.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, die modellierte Gesamtwerte mit unabhängigen Indikatoren vergleichen, wie Handelsrichtung, Kategoriedynamik im Einzelhandel und E-Commerce sowie die erwartete Aufteilung der wichtigsten Produkttypen. Wenn eine Zahl außerhalb des erwarteten Bereichs lag, haben wir die Treiber erneut überprüft, die Umrechnungslogik neu geprüft und Quellen erneut kontaktiert, falls die Abweichung nicht erklärt werden konnte.

Vor der endgültigen Freigabe durchlaufen das Modell und die Annahmen eine schrittweise Analystenprüfung, damit Berechnungsfehler und inkonsistente Eingaben frühzeitig erkannt werden. Der Bericht wird jährlich aktualisiert, und bei wesentlichen Ereignissen, die Preise, Verfügbarkeit oder Nachfrage verändern, werden Zwischenaktualisierungen hinzugefügt. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße von Mordor Intelligence für gefriergetrocknete Produkte in Nordamerika mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für gefriergetrocknete Produkte in Nordamerika können weit auseinanderliegen, selbst wenn sie scheinbar dieselbe Produktgruppe beschreiben. Die Unterschiede ergeben sich in der Regel daraus, wie breit Produkte definiert werden, welche Jahre als Basis herangezogen werden, wie Preise umgerechnet und aktualisiert werden und wie stark Interviewvalidierungen genutzt werden, um sekundärforschungsbasierte Annahmen zu korrigieren.

Manche Schätzungen präsentieren eine breitere Zahl für gefriergetrocknete Lebensmittel, die in Richtung angrenzender Kategorien von haltbar gemachten Lebensmitteln abdriften oder aggressive Preiswachstumsannahmen über alle Anwendungen hinweg verwenden kann. Bei Mordor Intelligence werden nur gefriergetrocknete Produkte gezählt, und Formate, die keine Gefriertrocknung sind, bleiben ausgeschlossen, selbst wenn sie im selben Einzelhandelsregal konkurrieren, was das Modell an einen saubereren Nachfragepool und konsistentere Preisprüfungen bindet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,83 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 36,31 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und eine breitere Definition gefriergetrockneter Lebensmittel, was wahrscheinlich mehr Anwendungen und ein breiteres Produktspektrum als gefriergetrocknete Produkte allein einbezieht, und wendet dann Annahmen zu einem schnelleren Wertwachstum an. |

| Branchenverlag B | 16,24 Mrd. USD (2025) | Erfasst gefriergetrocknete Lebensmittel für weniger Länder und eine engere Endnutzungskennzeichnung, und der Größenbestimmungsansatz erscheint stärker segmentgeleitet, was die Gesamtwerte je nach Zuordnung von Kanälen und Produktformen zum Wert verschieben kann. |

Die Tabelle zeigt, dass die Abweichung hauptsächlich durch die Breite des Geltungsbereichs und die Behandlung des Basisjahrs erklärt wird und anschließend durch die Art und Weise verstärkt wird, wie Preise und Kanalanteile fortgeschrieben werden. Indem Einschlüsse explizit gehalten und Annahmen anhand realer Kanal- und Anwendungssignale überprüft werden, ist die resultierende Zahl leichter nachzuvollziehen, neu zu berechnen und zu aktualisieren, sobald neue Informationen eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung für gefriergetrocknete Lebensmittel in Nordamerika im Jahr 2026?

Die Marktgröße für gefriergetrocknete Lebensmittel in Nordamerika beläuft sich im Jahr 2026 auf USD 13,64 Milliarden.

Wie schnell wird die Kategorie bis 2031 wachsen?

Der Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,33 % wachsen.

Welche Produktlinie expandiert am schnellsten?

Tiernahrungsanwendungen werden voraussichtlich über 2026–2031 einen CAGR von 10,62 % verzeichnen, da Premium-Rohtopper an Bedeutung gewinnen.

Warum ist Mexiko die am schnellsten wachsende Geografie?

Der zollfreie Zugang im Rahmen des CUSMA und die Kennzeichnungsvorschriften ohne Zusatzstoffe gemäß NOM-051 treiben Mexiko bis 2031 auf einen CAGR von 6,78 %.

Seite zuletzt aktualisiert am: