Marktgröße und Marktanteil für gefriergetrocknete Früchte und Gemüse

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

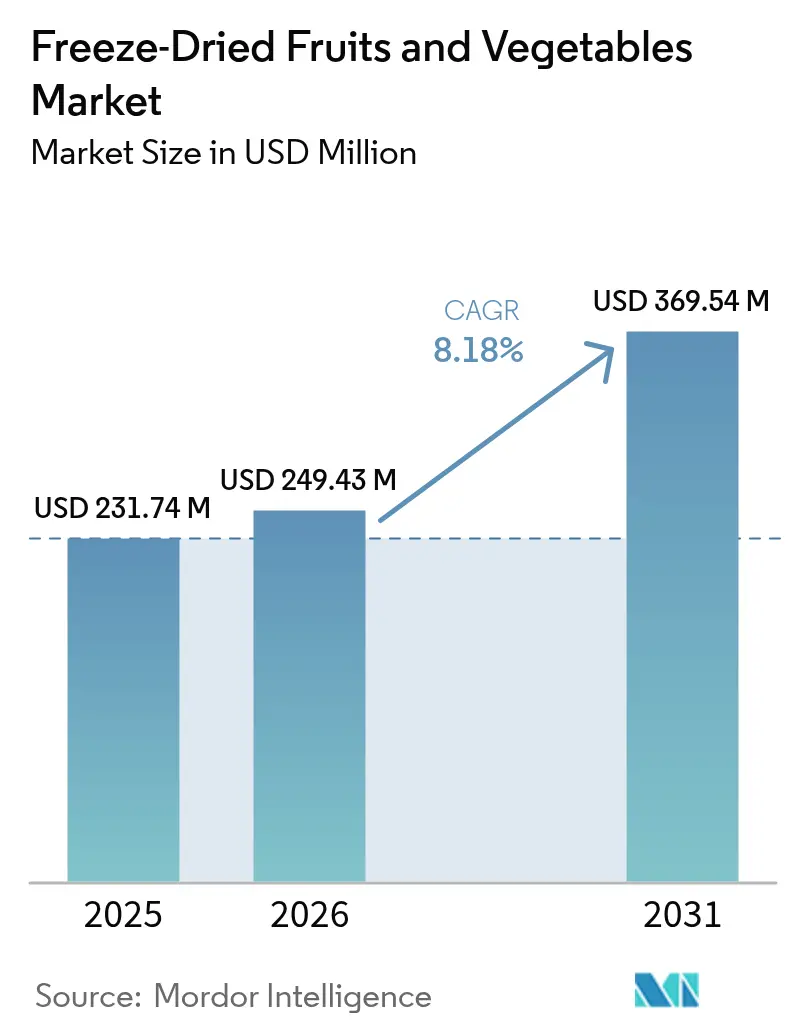

| Marktgröße (2026) | 249.43 Millionen US-Dollar |

| Marktgröße (2031) | 369.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gefriergetrocknete Früchte und Gemüse von Mordor Intelligence

Die Marktgröße für gefriergetrocknete Früchte und Gemüse wird im Jahr 2026 auf 249,43 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 231,74 Millionen USD, mit Prognosen für 2031 von 369,54 Millionen USD, was einem Wachstum von 8,18 % CAGR über den Zeitraum 2026–2031 entspricht. Energieeffiziente Atmosphärensysteme senken den Stromverbrauch im Vergleich zu herkömmlichen Vakuumanlagen um 30 %, während hybride Ultraschall- oder Infrarotmodule die primäre Trocknungszeit um bis zu 70 % verkürzen, was die Kosten pro Kilogramm senkt und die kommerzielle Nutzung ausweitet. Regulatorischer Druck ist ebenso entscheidend: Die im Jahr 2024 gestartete nationale Strategie zur Reduzierung von Lebensmittelverlusten und -verschwendung des Landwirtschaftsministeriums der Vereinigten Staaten und der Umweltschutzbehörde (USDA-EPA) bezeichnet die Gefriertrocknung als vorrangige Technologie zur Reduzierung von Haushaltsabfällen und zur Verwertung optisch unvollkommener Erzeugnisse. Klimaschwankungen fördern die Akzeptanz zusätzlich, da Einzelhändler sich gegen Engpässe bei Frischprodukten absichern, indem sie haltbare Beeren und tropische Früchte anbieten, die Farbe und Nährstoffe über mehrere Jahre hinweg erhalten. Diese strukturellen und politischen Treiber bilden gemeinsam eine solide Nachfrageaussicht für den Markt für gefriergetrocknete Früchte und Gemüse in den Bereichen Mahlzeitenpakete und Notfallrationen.

Wichtigste Erkenntnisse des Berichts

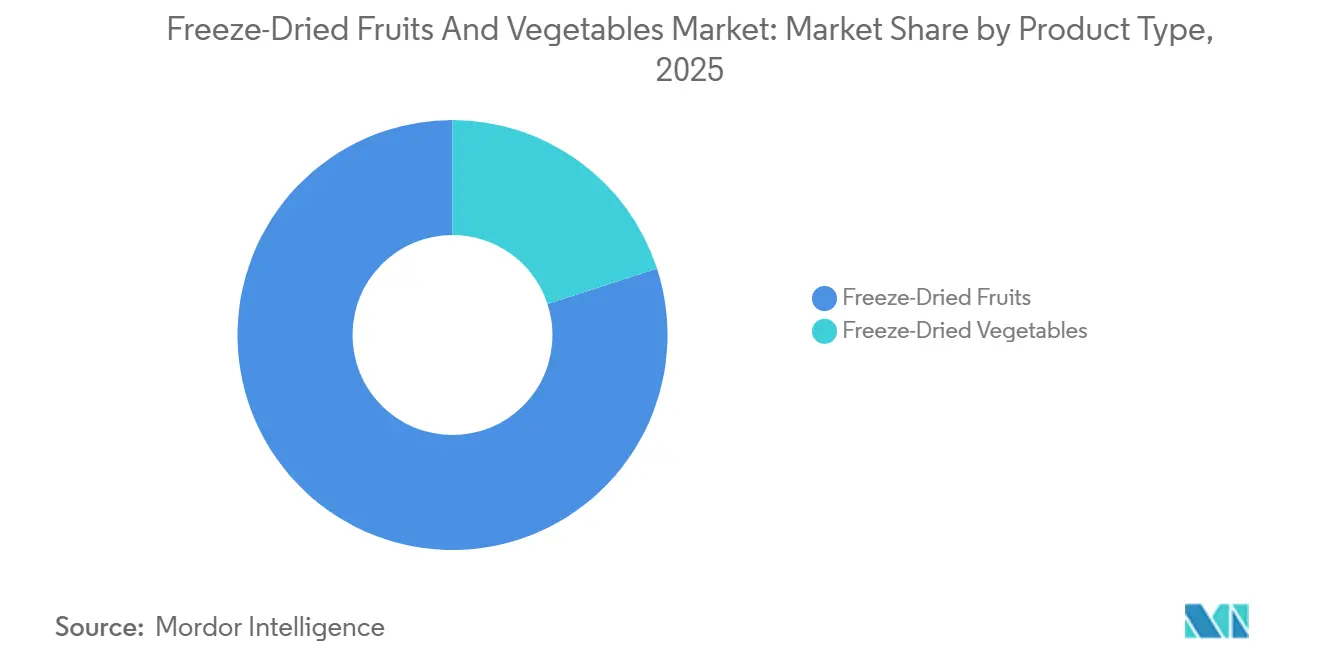

- Nach Produkttyp entfielen im Jahr 2025 80,01 % des Marktanteils für gefriergetrocknete Früchte und Gemüse auf gefriergetrocknete Früchte, während gefriergetrocknetes Gemüse bis 2031 voraussichtlich mit einer CAGR von 8,71 % wachsen wird.

- Nach Form entfielen im Jahr 2025 78,05 % der Marktgröße für gefriergetrocknete Früchte und Gemüse auf ganze oder gewürfelte Produkte; Pulver- und Granulatformate werden voraussichtlich mit einer CAGR von 8,86 % über den Zeitraum 2026–2031 wachsen.

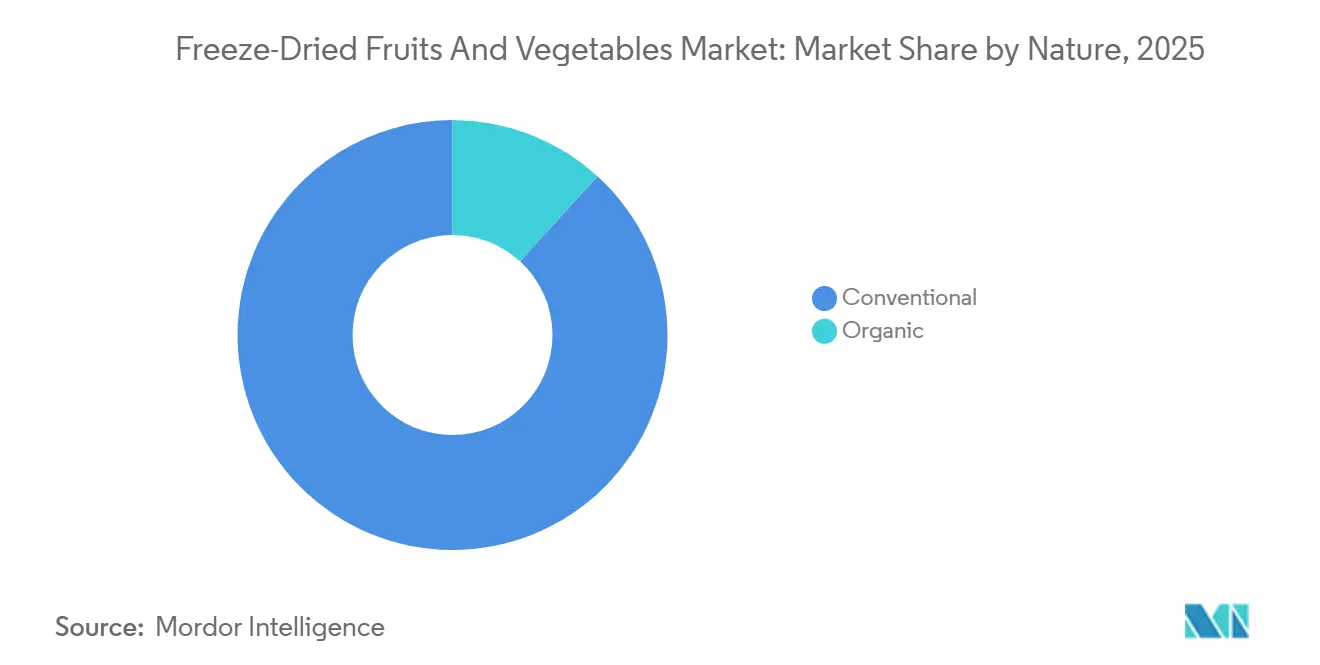

- Nach Art entfielen im Jahr 2025 88,21 % des Volumens auf konventionelle Produkte, während Bio-Linien auf eine CAGR von 9,52 % im Zeitraum 2026–2031 zusteuern.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 55,28 % des globalen Umsatzes, doch Online-Einzelhandelsgeschäfte sind dank direkter Abonnementmodelle für Verbraucher auf eine CAGR von 9,73 % ausgerichtet.

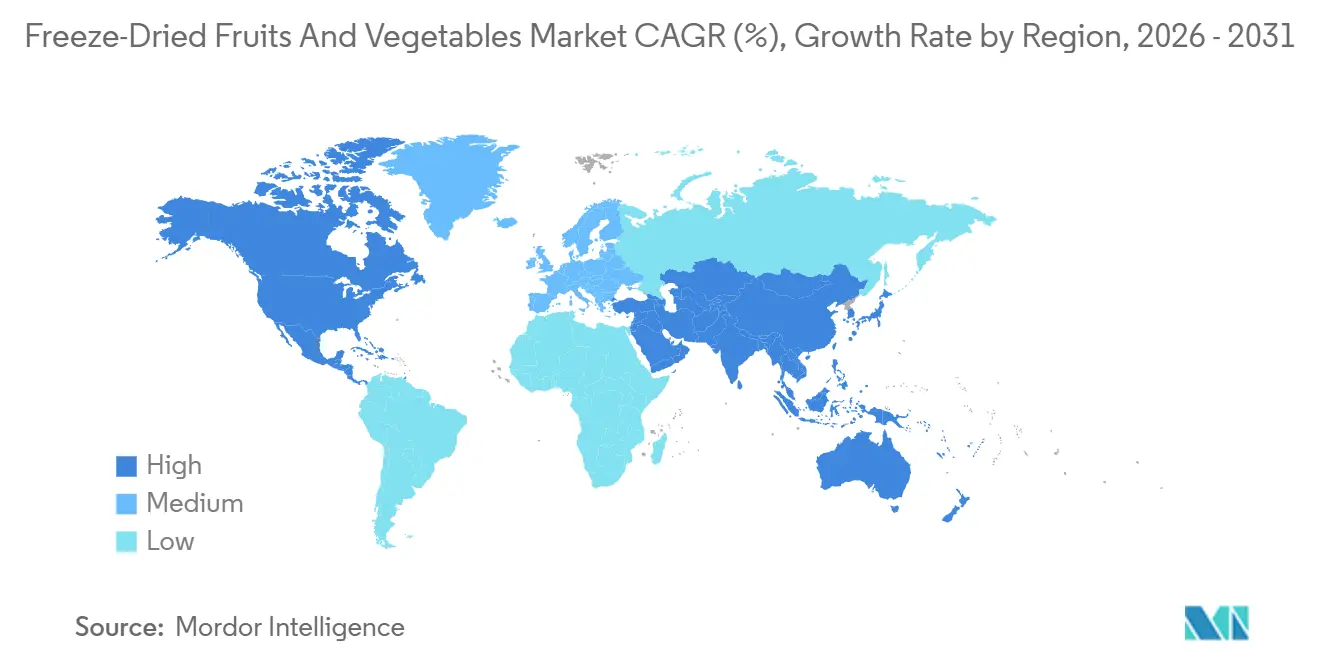

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Wertanteil von 35,43 %; Asien-Pazifik wird mit einer CAGR von 9,35 % die am schnellsten wachsende Region sein, angeführt von China, Indien und Japan.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gefriergetrocknete Früchte und Gemüse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach praktischen, nährstoffreichen Snacks | +1.2% | Global, mit höchster Durchdringung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der Outdoor-, Abenteuer- und Notfallverpflegungskanäle | +0.9% | Nordamerika, Europa, Asien-Pazifik (Australien, Japan) | Kurzfristig (≤ 2 Jahre) |

| Ausbau des E-Commerce und des Direktvertrieb-an-Verbraucher-Vertriebs | +1.1% | Global, angeführt von Nordamerika und städtischen Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ganzjährige Verfügbarkeit und Vorteile der Lebensmittelabfallreduzierung | +0.8% | Global, regulatorischer Druck am stärksten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Hybride energieeffiziente Gefriertrockentechnologien entstehen | +0.7% | Nordamerika, Europa, Asien-Pazifik (China, Südkorea) | Langfristig (≥ 4 Jahre) |

| Einfluss sozialer Medien fördert das Marktwachstum | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen, nährstoffreichen Snacks

Die Erhaltung von Mikronährstoffen bleibt der charakteristische Vorteil der Kategorie; die Erhaltung von Vitamin C über 90 % übertrifft die für heißluftgetrocknete Früchte typischen 50–60 % und untermauert die Premiumpositionierung in Supermarktregalen. Der Einzelhandelsumsatz mit gefriergetrockneten Erdbeeren und Himbeeren in Supermärkten der Vereinigten Staaten stieg im Jahr 2025 im Jahresvergleich, da Millennials und Käufer der Generation Z sich von zuckerhaltigen Süßwaren abwandten. Dieser Wandel wird durch Snackanlässe am Arbeitsplatz und auf Reisen verstärkt, bei denen haltbare, leichte Formate mit dem Konsum unterwegs übereinstimmen. Gefriergetrocknete Mango- und Ananasscheiben haben sich Regalflächen in Flughafen-Convenience-Stores und Unternehmensautomaten gesichert und verdrängen Süßigkeiten und Chips in gesundheitsorientierten Beschaffungsrichtlinien. Die Rückverfolgbarkeitsregeln der Lebensmittel- und Arzneimittelbehörde (FDA) steigern die Attraktivität zusätzlich, da die geringe Wasseraktivität gefriergetrockneter Erzeugnisse das mikrobielle Risiko minimiert, die Haltbarkeit verlängert und die Einhaltung von Vorschriften erleichtert, was die für heißluftgetrocknete Produkte typischen 50–60 % übertrifft.

Ausbau des E-Commerce und des Direktvertrieb-an-Verbraucher-Vertriebs

Gefriergetrocknete Produkte sind maßgeschneidert für Paketnetzwerke, da sie Kühlkosten auf der letzten Meile vermeiden. Abonnementdienste wie Thrive Life berichten, dass vierteljährliche Beeren- und Gemüselieferungen vier- bis fünfmal höhere Margen erzielen als einzelne Supermarktverkäufe, während Amazons Empfehlungsalgorithmus gefriergetrocknete Snacks mit Proteinpulvern bündelt und die kategorieübergreifende Entdeckung beschleunigt. E-Commerce ermöglicht auch Mikrosegmentierung: Marken können Single-Origin-Bio-Erdbeeren oder Erbstücktomatenpulver anbieten, die nicht das Volumen haben, um Supermarktregalfläche zu rechtfertigen, aber online 40–60 USD pro Kilogramm erzielen, wo Nischenpublikum sich durch Suche und soziale Kanäle selbst selektiert. Amazons algorithmische Empfehlungsmaschine verstärkt die Entdeckung weiter; gefriergetrocknete Snacks erscheinen häufig in „Wird oft zusammen gekauft”-Bündeln mit Proteinpulvern und Mahlzeitenersatzshakes und befruchten gegenseitig die Kundenstämme.

Ganzjährige Verfügbarkeit und Vorteile der Lebensmittelabfallreduzierung

Ein nationales Ziel zur Abfallreduzierung von 50 % bis 2030 zwingt Verarbeiter in den Vereinigten Staaten dazu, überschüssige oder optisch unvollkommene Erzeugnisse wiederzuverwerten, wobei die Gefriertrocknung die skalierbarste Option darstellt[1]Quelle: Internationale Fernmeldeunion, „Fakten und Zahlen 2024”, itu.int . Dieser regulatorische Druck spiegelt sich in der EU wider, wo die Mitgliedstaaten Abfallreduzierungsrichtlinien bis 2027 in nationales Recht umsetzen müssen, was Beschaffungsanreize für haltbare Zutaten in der öffentlichen Gemeinschaftsverpflegung schafft. Die ganzjährige Verfügbarkeit entkoppelt den Konsum von der Erntesaisonalität; gefriergetrocknete Himbeeren und Heidelbeeren halten effektiv konsistente Preise und Qualität über alle Quartale hinweg aufrecht, was es Lebensmittelherstellern ermöglicht, Jahresverträge abzuschließen und sich gegen die für frische Beerenmärkte typischen 30–50 % Preisschwankungen innerhalb eines Jahres abzusichern. Die strategische Implikation ist tiefgreifend: Die Gefriertrocknung verwandelt verderbliche Rohstoffe in lagerbare Vermögenswerte und ermöglicht es Verarbeitern, saisonale Überangebote zu nutzen und Cashflows zu glätten. Für Erzeuger schafft dies einen neuen Absatzkanal, der überschüssige Tonnagen aufnimmt, ohne die Frischmarktpreise zu drücken, und damit effektiv den Mindestpreis für Premiumsorten anhebt.

Einfluss sozialer Medien fördert das Marktwachstum

Soziale Medien beeinflussen die globale Nachfrage nach gefriergetrockneten Früchten und Gemüse erheblich, indem sie die Wahrnehmung und das Kaufverhalten der Verbraucher prägen. Influencer und Ernährungswissenschaftler, die sich an Gesundheitstrends orientieren, heben diese Snacks als praktische und nährstoffdichte Optionen hervor, die mit der Clean-Eating-Bewegung resonieren. Die lebendigen Farben und die visuelle Attraktivität von gefriergetrockneten Früchten und Gemüse machen sie beliebt für virale Inhalte, die häufig in Smoothie-Bowls, Joghurt-Parfaits und kreativen Lunchbox-Ideen auf Plattformen wie Instagram und TikTok zu sehen sind. Marken nutzen zunehmend Influencer-Partnerschaften und nutzergenerierte Inhalte, um Vertrauen und Sichtbarkeit zu stärken und gehen damit über traditionelle Marketingstrategien hinaus. Darüber hinaus ergab eine Umfrage der Universität Portsmouth aus dem Jahr 2024, dass 60 % der Verbraucher Influencer-Empfehlungen vertrauten, wobei fast die Hälfte aller Kaufentscheidungen durch diese Empfehlungen beeinflusst wurde[2]Quelle: Universität Portsmouth, „Neue Forschung enthüllt die ‚dunkle Seite' von Social-Media-Influencern und ihre Auswirkungen auf Marketing und Verbraucherverhalten”, port.ac.uk.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kapital- und Energieintensität von Gefriertrockungsanlagen | -1.3% | Global, besonders ausgeprägt in Regionen mit hohen Stromkosten | Langfristig (≥ 4 Jahre) |

| Verbraucherpräferenz für Frischprodukte in preissensiblen Gebieten | -0.9% | Asien-Pazifik (ohne Japan, Singapur), Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Klimabedingte Volatilität in den Lieferketten für Premiumfrüchte | -0.8% | Mittelmeerraum, Mittelamerika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte bio-zertifizierte Gefriertrockungskapazität | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Kapitalinvestitionen

Ein industrieller Basisgefriertrockner verursacht hohe Kapitalkosten und Betriebskosten pro Zyklus, wobei die Kapitalabschreibung 91–95 % der Gesamtkosten pro Zyklus ausmacht, was einen steilen Volumenschwellenwert schafft, bevor die Stückökonomie positiv wird. Zum Vergleich: Ein kommerzieller Parker-6-Gefriertrockner, der bis zu 680 Kilogramm Nassprodukt pro Zyklus verarbeitet, verbraucht ungefähr 998 Kilowattstunden, und die gleiche Leistung mit Tischgeräten zu erreichen würde 167 Maschinen erfordern, was die Kapitaleffizienz im großen Maßstab, aber auch die Eintrittsbarriere für kleine und mittelgroße Verarbeiter unterstreicht[3]Quelle: Parker Freeze Dry, „Energie- und Zeitverbrauch beim Gefriertrocknen”, parkerfreezedry.com. Energiekosten verschärfen die Herausforderung: Die Gefriertrocknung zählt zu den energieintensivsten Lebensmittelkonservierungsmethoden, mit einem spezifischen Energieverbrauch (SEC) von 7,2 bis über 10 Kilowattstunden pro Kilogramm entferntem Wasser, verglichen mit 1–2 Kilowattstunden für Heißlufttrocknung. Die lange Gerätelebensdauer (20–30 Jahre) und hohe Wechselkosten binden Verarbeiter an Technologieentscheidungen, verlangsamen die Verbreitung neuerer, effizienterer Hybridsysteme und perpetuieren den Kostennachteil.

Verbraucherpräferenz für Frischprodukte in preissensiblen Gebieten

Gefriergetrocknete Früchte und Gemüse erzielen im Einzelhandel höhere Preise als frische Äquivalente auf Kilogrammbasis, und in Märkten, in denen die Haushaltslebensmittelbudgets begrenzt sind – ein Großteil des Asien-Pazifik-Raums (ohne Japan und Singapur), Südamerika sowie Naher Osten und Afrika – priorisieren Verbraucher frische oder minimal verarbeitete Erzeugnisse gegenüber haltbaren Convenience-Produkten. Kulturelle Faktoren verstärken dieses Hemmnis: In vielen asiatischen und lateinamerikanischen Küchen sind Textur und Feuchtigkeitsgehalt integraler Bestandteil der Authentizität von Gerichten, und der knusprige, leichte Charakter von gefriergetrocknetem Gemüse wird als minderwertig oder ungeeignet für traditionelle Zubereitungen wahrgenommen. Selbst in entwickelten Märkten profitiert Frischgemüse von einem starken Gesundheitsimage und visueller Attraktivität in Einzelhandelspräsentationen. Das Hemmnis ist im Gemüsesegment am stärksten ausgeprägt, wo geringere intrinsische Süße und weniger Snackanlässe die Zahlungsbereitschaft für einen Aufpreis reduzieren; gefriergetrocknete Erbsen oder Karotten haben Schwierigkeiten, mit preislich günstigeren Tiefkühl- oder Konservenalternativen zu konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Früchte dominieren, Gemüse beschleunigt sich durch pflanzliche Nachfrage

Im Jahr 2025 erzielten gefriergetrocknete Früchte einen dominanten Marktanteil von 80,01 %, was hauptsächlich auf ihre Beliebtheit als Einzelhandelssnacks und als wichtige Zutaten in Müsli, Joghurt-Toppings und Backwaren zurückzuführen ist. Die Bequemlichkeit, die lange Haltbarkeit und die Erhaltung des Nährwerts trugen ebenfalls zu ihrer weit verbreiteten Akzeptanz bei. Erdbeeren, Himbeeren und Ananas, bekannt für ihre lebendigen Farben und ihren hohen Anthocyangehalt, machten über die Hälfte des Volumens aus und wurden besonders von gesundheitsbewussten Millennials bevorzugt, die natürliche und nährstoffreiche Optionen suchen. Äpfel und Mangos wurden überwiegend als Zutateneingaben verwendet – Apfelstücke fanden ihren Weg in Granola und Haferflocken, und Mangopulver wurde Smoothie-Mischungen hinzugefügt, um zugesetzten Zucker zu reduzieren und sich an Clean-Label-Trends anzupassen. Darüber hinaus hat die wachsende Nachfrage nach Clean-Label- und minimal verarbeiteten Lebensmitteln den Einsatz von gefriergetrockneten Früchten in verschiedenen Anwendungen gestärkt.

Gefriergetrocknetes Gemüse wird voraussichtlich bis 2031 jährlich um 8,71 % wachsen und damit den Gesamtmarkt übertreffen. Dieses Wachstum wird durch pflanzliche Mahlzeitenpakete und Notfallverpflegungshersteller angetrieben, die sich auf proteinreiche Hülsenfrüchte und ballaststoffreiches Gemüse konzentrieren. Erbsen, Mais und Karotten, einst auf Campingmahlzeiten und Instantsuppen beschränkt, werden jetzt in pflanzlichen Proteinschüsseln verwendet, die auf Verbraucher der Generation Z abzielen, die vollwertige Proteine bevorzugen. Darüber hinaus spiegelt das Wachstum des Gemüsesegments eine geografische Diversifizierung wider, wobei Asien-Pazifik-Märkte die Nachfrage aufgrund eines höheren Gemüsekonsums unabhängig von westlichen Snacking-Trends antreiben.

Nach Form: Pulverformate gewinnen durch funktionale Getränke als Zutatenabnehmer

Ganze und gewürfelte gefriergetrocknete Produkte erzielten im Jahr 2025 78,05 % des Marktes und bedienen Einzelhandelssnacks, Müslieinschlüsse und Trailmix-Anwendungen, bei denen visuelle Attraktivität und Textur Kaufentscheidungen antreiben. Ein Einzelportionsbeutel mit gefriergetrockneter Mango, Spinat und Spirulina veranschaulicht, warum Pulver in funktionalen Getränken gedeihen: schnelle Rehydrierung, lebendige Farbe und Nährstofferhaltung. Dieser visuelle Mehrwert ist besonders wertvoll bei Kindersnacks, wo Eltern Zutatenlisten genau prüfen und erkennbare Vollwertkost gegenüber Pulvern bevorzugen, die als übermäßig verarbeitet oder verfälscht wahrgenommen werden könnten. Die Formsegmentierung entspricht auch den Vertriebskanälen: Ganze/gewürfelte Produkte dominieren Supermarkt- und Convenience-Store-Regale, wo Impulskäufe und der Konsum unterwegs portionskontrollierte Beutel begünstigen.

Pulver- und Granulatformate werden voraussichtlich bis 2031 jährlich um 8,86 % wachsen, angetrieben von Herstellern funktionaler Getränke, die die sofortige Löslichkeit und konzentrierte Nährstoffdichte von gefriergetrockneten Frucht- und Gemüsepulvern schätzen. Ein Einzelportions-Smoothie-Beutel mit gefriergetrockneten Mango-, Spinat- und Spirulinapulvern rehydriert in unter 60 Sekunden mit Wasser oder Pflanzenmilch. Er vermeidet die körnige Textur und Oxidationsbräunung, die bei sprühgetrockneten oder trommelgetrockneten Zutaten auftreten, während Drittlabordaten eine Vitamin-C-Erhaltung von über 90 % bestätigen und „Superfood”-Aussagen unterstützen. Proteinpulverformulierungen wechseln ebenfalls zu gefriergetrockneten Einschlüssen: Gefriergetrocknete Erdbeer- und Heidelbeergranulate liefern lebendige Farbe und erkennbare Fruchtstücke in Shakern und differenzieren Premiumprodukte von handelsüblichen Molkemischungen, was Preisaufschläge gegenüber sprühgetrockneten Fruchtpulvern ermöglicht.

Nach Art: Bio-Premiumpositionierung beschleunigt sich

Im Jahr 2025 dominierten konventionelle gefriergetrocknete Produkte den Markt mit einem Anteil von 88,21 %. Diese Dominanz resultiert aus einem begrenzten Pool zertifizierter Bio-Gefriertrockungsanlagen und dem Bio-Zertifizierungsprozess des Landwirtschaftsministeriums der Vereinigten Staaten (USDA), der 3 bis 5 Jahre dauert. Konventionelle gefriergetrocknete Produkte behaupten ihren Marktanteil durch Kostenwettbewerbsfähigkeit und Skalierbarkeit. Verarbeiter können aus globalen Rohstoffmärkten beziehen, Ursprünge für konsistente Qualität mischen und kontinuierlich ohne die für die Bio-Zertifizierung erforderliche Trennung betreiben. Asien-Pazifik und Südamerika werden bis 2031 überwiegend konventionell bleiben, aufgrund weniger entwickelter Bio-Infrastruktur und geringerer Bereitschaft der Verbraucher, Aufpreise zu zahlen.

Bio-gefriergetrocknete Früchte und Gemüse werden voraussichtlich bis 2031 jährlich um 9,52 % wachsen. Europa führt die Bio-Bewegung an, angetrieben durch die strenge EU-Verordnung 2018/848 und eine starke Verbrauchernachfrage in Deutschland, Frankreich und den Niederlanden. Nordamerika folgt dicht dahinter, wobei Einzelhändler wie Whole Foods und Abonnementdienste wie Thrive Life einen höheren Kundenwert für Bio-Produkte melden. In Europa und Nordamerika werden Bio-Produkte in den Segmenten Einzelhandelssnacks und funktionale Getränke erwartet. Die wichtigste Erkenntnis ist, dass die Bio-Kapazität ein Engpass bleibt. Verarbeiter, die in zertifizierte Anlagen und langfristige Verträge mit Bio-Erzeugern investieren, können höhere Margen erzielen und Rohstoffpreisschwankungen abmildern.

Nach Vertriebskanal: Online-Einzelhandel steigt durch Abonnementmodelle und Umgebungsstabilität

Supermärkte und Hypermärkte erzielten im Jahr 2025 55,28 % der Verkäufe von gefriergetrockneten Früchten und Gemüse und nutzten dabei ihre breite Kundenfrequenz, Impulskaufdynamik und die Möglichkeit, gefriergetrocknete Snacks zusammen mit Granola, Joghurt und Frühstückscerealien zu vermarkten. Diese Kanäle profitieren von ihrer Fähigkeit, ein breites Verbraucherspektrum anzusprechen und Bequemlichkeit und Zugänglichkeit zu bieten. Supermärkte und Hypermärkte bedienen Impuls- und Unterwegsanlässe, bei denen Einzelportionsbeutel mit gefriergetrockneter Mango oder Apfelscheiben an Kassen mit Schokoriegeln und Chips konkurrieren. Dieser Kanal steht jedoch vor Herausforderungen, da die Kundenfrequenz zurückgeht und Verbraucher Routinekäufe in den Online-Handel oder Großhandelsclubs verlagern.

Online-Einzelhandelsgeschäfte werden voraussichtlich bis 2031 jährlich um 9,73 % wachsen, angetrieben durch die Umgebungsstabilität gefriergetrockneter Produkte, das geringe Bruchrisiko und die Kompatibilität mit Abonnement-Nachfüllmodellen. Direktvertrieb-an-Verbraucher-Marken wie Thrive Life und Natierra haben vierteljährliche Abonnementboxen mit gefriergetrockneten Beeren, Gemüse und Mahlzeitenkomponenten zu 15–20 % Rabatt im Vergleich zu Einzelkäufen eingeführt. Diese Modelle schaffen einen Lifetime-Kundenwert, der 4–5 Mal höher ist als transaktionale Supermarktverkäufe, und senken die Kundenakquisitionskosten durch vorhersehbare Nachbestellungszyklen. Amazons algorithmische Empfehlungsmaschine steigert die Entdeckung weiter, wobei gefriergetrocknete Snacks häufig in „Wird oft zusammen gekauft”-Bündeln neben Proteinpulvern und Mahlzeitenersatzshakes erscheinen und inkrementelle Verkäufe antreiben.

Geografische Analyse

Im Jahr 2025 sicherte sich Nordamerika einen Marktanteil von 35,43 %, angetrieben durch die Outdoor-Freizeitwirtschaft der Vereinigten Staaten, die Kultur der Notfallvorsorge und pflanzliche Lebensmitteltrends, die gefriergetrocknete Zutaten bevorzugen. Das Segment gefriergetrocknetes Gemüse wächst schnell, wobei Mahlzeitenpakete und pflanzliche Marken gefriergetrocknete Erbsen, Edamame und Mais für Protein und Ballaststoffe ohne Kühlkettenkosten verwenden. Der Bericht von Conagra aus dem Jahr 2026 hob Protein als wichtigen Treiber hervor, wobei gefriergetrocknete Hülsenfrüchte ein Volumenwachstum von 10 % erzielten. Kanada und Mexiko sind aufstrebende Beitragsleister, wobei Mexiko zu einem Zentrum für bio-gefriergetrocknete tropische Früchte für die Märkte der Vereinigten Staaten und Europas wird.

Asien-Pazifik wird voraussichtlich bis 2031 jährlich um 9,35 % wachsen, angetrieben durch Urbanisierung, steigende Einkommen und Nachfrage nach haltbaren Lebensmitteln. Auf dem chinesischen Markt gewinnen gefriergetrocknete Gemüse in Instantnudeln und kochfertigen Mahlzeiten an Beliebtheit. Der indische Markt, obwohl kleiner, expandiert, da E-Commerce in Städte der zweiten und dritten Kategorie vordringt, wobei gefriergetrocknete Mango- und Bananenchips als Premiumsnacks vermarktet werden. Der japanische Markt wird durch Katastrophenvorsorge und eine alternde Bevölkerung angetrieben, die leichte Mahlzeiten sucht. Kleinere Märkte wie Singapur, Südkorea und Australien wachsen schnell, wobei Singapur als Zentrum für Premium-gefriergetrocknete Snacks entsteht.

Im Jahr 2025 hielt Europa einen Anteil im mittleren Zwanzigerbereich, angetrieben durch Deutschland, das Vereinigte Königreich und Frankreich. EU-Bio-Vorschriften erhöhen die Compliance-Kosten, ermöglichen es zertifizierten Verarbeitern jedoch auch, Aufpreise zu verlangen, die die Gewinnmargen schützen. Südamerika sowie der Nahe Osten und Afrika hielten niedrige zweistellige Marktanteile, begrenzt durch Preissensibilität, begrenzte Kühlketteninfrastruktur und geringes Verbraucherbewusstsein für gefriergetrocknete Produkte. Brasilien und Argentinien führen die südamerikanische Nachfrage an, wobei gefriergetrocknete Açaí- und Maracujapulver im Export an Bedeutung gewinnen, obwohl der Inlandskonsum gering bleibt. Im Nahen Osten und Afrika dominieren Südafrika, Saudi-Arabien und die Vereinigten Arabischen Emirate, angetrieben durch Expatriate-Bevölkerungen, Tourismus und Ernährungssicherheitsinitiativen.

Wettbewerbslandschaft

Der Markt für gefriergetrocknete Früchte und Gemüse ist mäßig fragmentiert und wettbewerbsintensiv, mit zahlreichen regionalen und internationalen Akteuren. Unternehmen wie Brothers International Food Holdings, LLC, Natierra, Expedition Foods Limited, American Outdoor Products, Inc. und Harmony House Foods Inc. halten einen bemerkenswerten Anteil am globalen Markt. Wichtige Akteure priorisieren Produktinnovationen, um ihre Marktpositionen zu stärken. Darüber hinaus werden Strategien wie Fusionen und Übernahmen sowie die Erweiterung von Produktions- und Vertriebsnetzwerken genutzt, um die Marktsichtbarkeit zu erhöhen und das Produktangebot zu diversifizieren.

Im Juli 2024 übernahm Thrive Freeze Dry die Paradiesfrucht GmbH, was einen strategischen Schritt in Richtung vertikaler Integration darstellt. Diese Übernahme stärkt die Marktpräsenz von Thrive in Europa und optimiert gleichzeitig seine Fertigungskapazitäten. Die Übernahme ermöglicht es Thrive auch, sein Produktsortiment zu erweitern und durch die Nutzung der Expertise von Paradiesfrucht bei gefriergetrockneten Produkten eine breitere Kundenbasis zu bedienen. Gleichzeitig investieren Unternehmen in Technologien zur Verbesserung der Energieeffizienz und Automatisierung von Prozessen, um Arbeitskosten zu senken und gleichzeitig eine konsistente Produktqualität zu gewährleisten. Diese technologischen Fortschritte werden voraussichtlich die betriebliche Effizienz steigern und langfristig nachhaltige Produktionspraktiken unterstützen.

Chancen in weißen Flecken konzentrieren sich auf Bio-Zertifizierung, Pulverformate und Direktvertrieb-an-Verbraucher-Kanäle: Verarbeiter, die in USDA- oder EU-bio-zertifizierte Gefriertrockungslinien investieren, können Preisaufschläge von 50–80 % erzielen und sich von Rohstoffzyklen abschirmen, doch zertifizierte Kapazitäten bleiben knapp, da der 3- bis 5-jährige Zertifizierungsprozess und strenge Trennungsprotokolle inkrementelle Investitionen abschrecken. Kleinere Wettbewerber wie Lyofood (Polen) und Buah (Deutschland) verunsichern etablierte Anbieter, indem sie Direktvertrieb-an-Verbraucher-Abonnementmodelle aufbauen, die Supermarkt-Regalgebühren und Werbekostenzuschüsse umgehen und 30–50 % höhere Bruttomargen sowie einen 4- bis 5-fachen Lifetime-Kundenwert im Vergleich zu transaktionalen Einzelhandelsverkäufen erzielen.

Marktführer der Branche für gefriergetrocknete Früchte und Gemüse

Brothers International Food Holdings, LLC

Natierra

Expedition Foods Limited

American Outdoor Products, Inc.

Harmony House Foods Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Balance of Nature stellte stolz die Balance of Nature Gefriergetrockneten Fruchtsnacks in den gesamten Vereinigten Staaten vor. Die Produkte werden als vollständig aus ganzen, natürlichen Zutaten ohne Konservierungsstoffe, Farbstoffe oder zugesetzten Zucker hergestellt bezeichnet.

- April 2025: Wambugu Apples, ein in Kenia ansässiges Unternehmen, hat sein Portfolio diversifiziert, indem es mit der Einführung einer neuen Produktlinie gefriergetrockneter Früchte in den Markt für gesunde Snacks eingetreten ist und ausschließlich 100 % lokal bezogene Erzeugnisse zu verwenden beansprucht.

- Februar 2025: Brothers All Natural stellte seine Chili-Limetten-Mango-Gefriergetrockneten-Frucht-Knusperstücke auf der Expo West 2025 vor. Laut dem Unternehmen werden diese Knusperstücke aus gefriergetrockneten Mangoscheiben hergestellt und verbinden die natürliche Süße der Mango mit einem würzigen Chili-Limetten-Geschmack.

Berichtsumfang des globalen Markts für gefriergetrocknete Früchte und Gemüse

Gefriergetrocknete Früchte und Gemüse sind Lebensmittel, die eingefroren wurden, um bei einer bestimmten Temperatur eine längere Haltbarkeit zu erzielen. Das Verfahren, Lyophilisation genannt, wird eingesetzt, um die Haltbarkeit durch Erhaltung der Nährstoffe und Aromaverbindungen zu verlängern. Der Markt für gefriergetrocknete Früchte und Gemüse ist nach Produkttyp, Form, Art, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in gefriergetrocknete Früchte und gefriergetrocknetes Gemüse unterteilt. Gefriergetrocknete Früchte sind weiter in Erdbeere, Heidelbeere, Himbeere, Brombeere, Ananas, Mango, Apfel und andere Fruchttypen unterteilt. Gefriergetrocknetes Gemüse ist weiter in Mais, Erbsen, Karotten, Kartoffeln, Pilze und andere Gemüsetypen unterteilt. Nach Form ist der Markt in Ganz/Gewürfelt und Pulver und Granulat unterteilt. Nach Art ist der Markt in Konventionell und Bio unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige unterteilt. Darüber hinaus bietet der Bericht eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage von Wert (USD) und Volumen (Tonnen) erstellt.

| Gefriergetrocknete Früchte | Erdbeere |

| Himbeere | |

| Ananas | |

| Apfel | |

| Mango | |

| Andere Früchte | |

| Gefriergetrocknetes Gemüse | Erbse |

| Mais | |

| Karotte | |

| Kartoffel | |

| Pilz | |

| Anderes Gemüse |

| Ganz/Gewürfelt |

| Pulver/Granulat |

| Konventionell |

| Bio |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gefriergetrocknete Früchte | Erdbeere |

| Himbeere | ||

| Ananas | ||

| Apfel | ||

| Mango | ||

| Andere Früchte | ||

| Gefriergetrocknetes Gemüse | Erbse | |

| Mais | ||

| Karotte | ||

| Kartoffel | ||

| Pilz | ||

| Anderes Gemüse | ||

| Nach Form | Ganz/Gewürfelt | |

| Pulver/Granulat | ||

| Nach Art | Konventionell | |

| Bio | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für gefriergetrocknete Früchte und Gemüse bis 2031 sein?

Es wird prognostiziert, dass er 369,54 Milliarden USD erreicht und zwischen 2026 und 2031 mit einer CAGR von 8,18 % wächst.

Welches Segment wächst am schnellsten?

Gefriergetrocknetes Gemüse wird mit einer CAGR von 8,71 % prognostiziert, angetrieben durch pflanzliche Mahlzeitenpakete und Notfallrationen.

Warum gewinnen Pulver an Beliebtheit?

Pulverformate lösen sich schnell auf, erhalten Nährstoffe und passen zu Formulierungen für funktionale Getränke, die Premiumpreise erzielen.

Wie verändert E-Commerce den Vertrieb?

Direktvertrieb-an-Verbraucher-Abonnements erzielen das Vier- bis Fünffache der Marge von Supermarktverkäufen und wachsen mit einer CAGR von 9,73 %.

Seite zuletzt aktualisiert am: