Größe und Marktanteil des europäischen Marktes für gefriergetrocknetes Obst und Gemüse

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

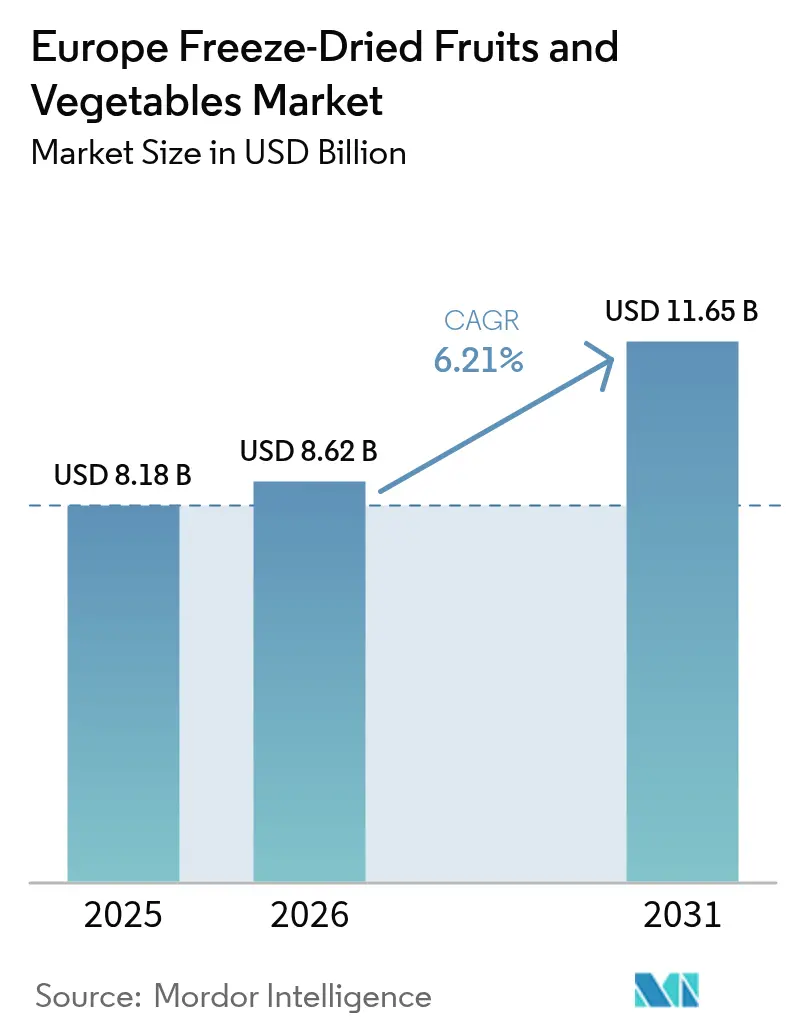

| Marktgröße im Basisjahr (2025) | 8.18 Milliarden US-Dollar |

| Marktgröße (2026) | 8.62 Milliarden US-Dollar |

| Marktgröße (2031) | 11.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

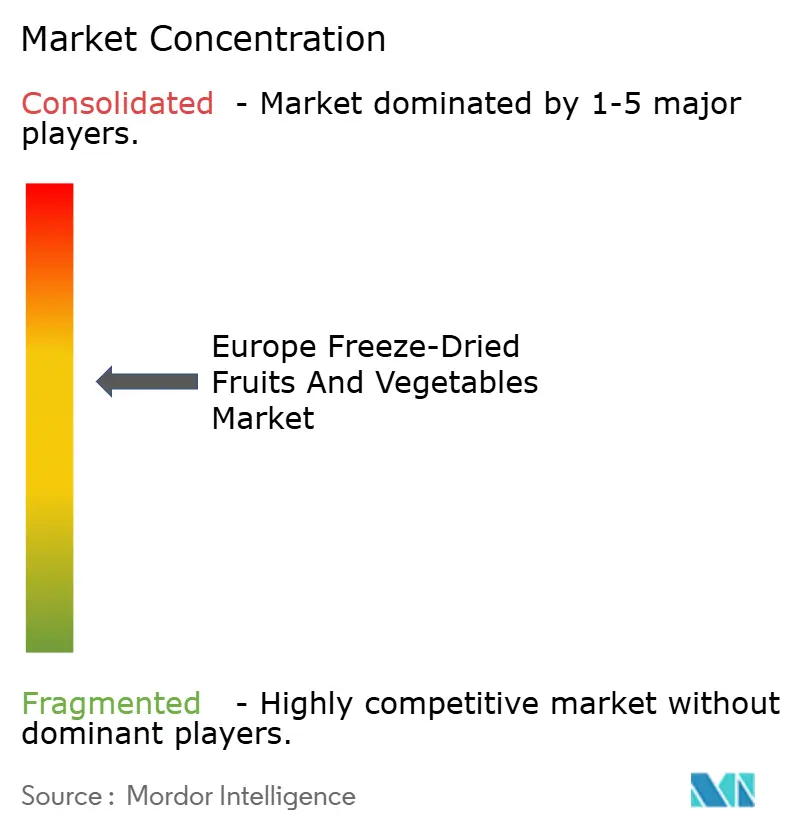

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für gefriergetrocknetes Obst und Gemüse von Mordor Intelligence

Die Marktgröße des europäischen Marktes für gefriergetrocknetes Obst und Gemüse betrug im Jahr 2025 8,18 Milliarden USD und wird voraussichtlich im Jahr 2026 auf 8,62 Milliarden USD und bis 2031 auf 11,65 Milliarden USD anwachsen, mit einer CAGR von 6,21 % von 2026 bis 2031. Diese Expansion wird durch strukturelle Verschiebungen hin zu pflanzenbasierten Ernährungsweisen, Clean-Label-Reformulierungen und haltbaren Convenience-Formaten untermauert, die Lebensmittelverschwendung und Lieferkettenvolatilität mindern. Investitionen in Gefriertrockungskapazitäten beschleunigen sich, da Verarbeiter auf die Vorgaben zur Abfallreduzierung im Rahmen der EU-Strategie „Vom Hof auf den Tisch”, die Anforderungen des Handels an die Haltbarkeit und die Bereitschaft der Verbraucher reagieren, Aufpreise für nachhaltige Lebensmittel zu zahlen. Zutatenzulieferer integrieren gefriergetrocknete Pulver, um synthetische Farbstoffe in Frühstückscerealien und Snacks zu ersetzen, während dürrebedingte Ernteschwankungen in Südeuropa Verarbeiter dazu veranlassen, auf haltbare Gemüsezutaten umzusteigen. Energieeffiziente Gefriertrockungstechnologie, die Migration in den E-Commerce-Kanal und der Aufstieg flexitarischer Verbraucher stärken die Nachfragedynamik im europäischen Markt für gefriergetrocknetes Obst und Gemüse weiter.

Wichtigste Erkenntnisse des Berichts

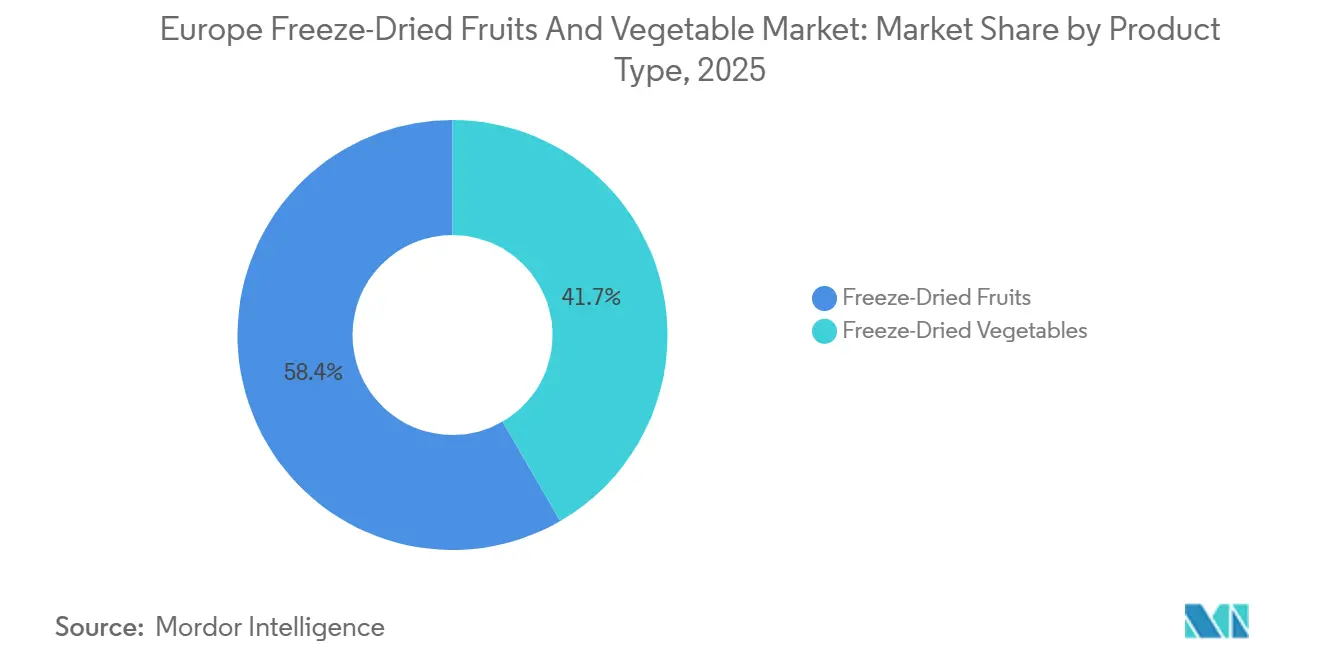

- Nach Produkttyp führte Obst im Jahr 2025 mit einem Marktanteil von 58,35 % am europäischen Markt für gefriergetrocknetes Obst und Gemüse, und Gemüse wird bis 2031 voraussichtlich mit einer CAGR von 7,81 % wachsen.

- Nach Form entfielen im Jahr 2025 48,52 % des Marktvolumens des europäischen Marktes für gefriergetrocknetes Obst und Gemüse auf Pulver und Granulat, und Stücke und Brocken verzeichnen bis 2031 eine CAGR von 7,54 %.

- Nach Art trug Konventionell im Jahr 2025 einen Umsatzanteil von 75,64 % bei; Bio wird bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen.

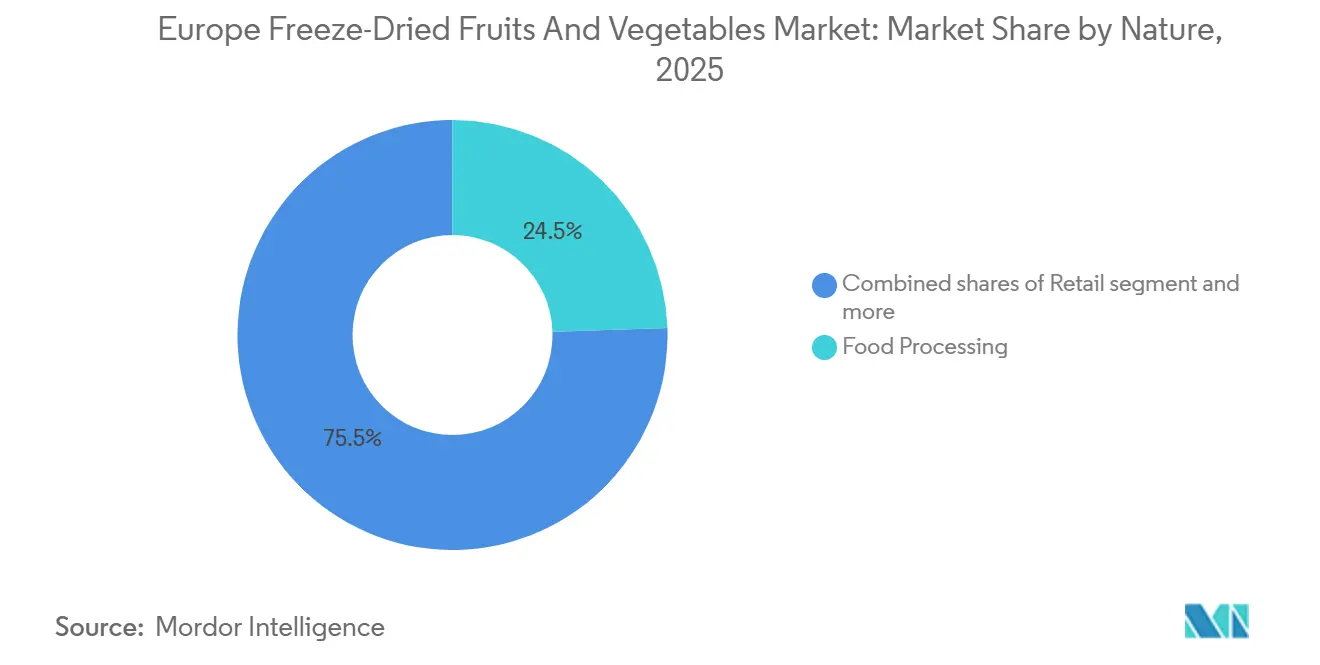

- Nach Endverbraucher trug die Lebensmittelverarbeitung im Jahr 2025 einen Umsatzanteil von 24,48 % bei; der Einzelhandel wird bis 2031 voraussichtlich mit einer CAGR von 8,03 % wachsen.

- Nach Land trug Deutschland im Jahr 2025 einen Umsatzanteil von 26,71 % bei; Spanien wird bis 2031 voraussichtlich mit einer CAGR von 7,17 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für gefriergetrocknetes Obst und Gemüse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen, verzehrfertigen Snackoptionen | +1.8% | Deutschland, Frankreich, Vereinigtes Königreich mit Ausstrahlungseffekten auf Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Gefriertrockungstechnologie und Energieeffizienz | +1.2% | Deutschland, Niederlande, Belgien mit Expansion nach Spanien, Italien | Langfristig (≥ 4 Jahre) |

| Wachsendes Gesundheits- und Wellnessbewusstsein europäischer Verbraucher | +1.0% | Global über alle europäischen Märkte | Kurzfristig (≤ 2 Jahre) |

| Ausweitung pflanzenbasierter und veganer Ernährungsweisen in Europa | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande mit Wachstum in Spanien | Mittelfristig (2–4 Jahre) |

| Verwendung von gefriergetrockneten Fruchteinschlüssen und Pulvern in Frühstückscerealien | +0.8% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheits- und Wellnessbewusstsein europäischer Verbraucher | +0.6% | Deutschland, Frankreich, Italien mit Expansion nach Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen, verzehrfertigen Snackoptionen

Urbane Lebensstile und Haushalte mit zwei Einkommen verkürzen die Zeit für die Mahlzeitenzubereitung und treiben eine CAGR von 8,03 % im Einzelhandelsumsatz mit gefriergetrockneten Snacks bis 2031 an. Gefriergetrocknete Himbeeren, Mangostücke und Gemüsechips bieten Umgebungsstabilität und portionskontrollierte Portionen, die zum Unterwegskonsum in Berlin, London und Paris passen. Digital-native Marken nutzen die Online-Shopping-Durchdringung in Irland und den Niederlanden, um Supermarkt-Gatekeeper zu umgehen, Direktverbraucher-Abonnements zu monetarisieren und schnell zu skalieren. Haltbarkeiten von mehr als 24 Monaten ermöglichen es Vermarktern, eine gesamteuropäische Abdeckung ohne Kühllogistik aufzubauen. Diese Unmittelbarkeit unterstützt den kurzfristigen Aufschwung des europäischen Marktes für gefriergetrocknetes Obst und Gemüse.

Fortschritte in der Gefriertrockungstechnologie und Energieeffizienz

Wärmepumpengestützte Gefriertrockner und Hybridsysteme, die Mikrowellen- und Vakuumtechnologien kombinieren, reduzieren die Zykluszeiten von 24 Stunden auf 16 Stunden und senken gleichzeitig den Energieverbrauch um 25–30 %, was die Stückkosten für mittelständische Verarbeiter verbessert, die im Preiswettbewerb mit sprühgetrockneten und luftgetrockneten Alternativen stehen. Deutschland, die Niederlande und Schweden, Heimat fortschrittlicher Fertigungscluster und hoher Stromkosten, sind frühe Anwender, wobei Gerätehersteller wie GEA und Buchi Nachrüstpakete anbieten, die sich über 3 bis 5 Jahre durch Energieeinsparungen amortisieren. Der langfristige Zeithorizont der Auswirkung berücksichtigt Kapitalersatzzyklen: Industrielle Gefriertrockner haben eine Nutzungsdauer von 15 bis 20 Jahren, und Verarbeiter verschieben Upgrades, bis vorhandene Anlagen das Ende ihrer Nutzungsdauer erreichen oder bis Energiekostendifferenziale eine beschleunigte Abschreibung rechtfertigen.

Wachsendes Gesundheits- und Wellnessbewusstsein europäischer Verbraucher

Gefriergetrocknetes Obst und Gemüse liefert konzentrierte Mikronährstoffe, und die Vitamin-C-Retention übersteigt 90 % gegenüber 50–60 % bei thermisch getrockneten Alternativen, ohne zugesetzten Zucker oder Konservierungsstoffe, was sie als Zutatenlösungen für angereicherte Snacks und Mahlzeitenersatzprodukte positioniert, die auf alternde Bevölkerungsgruppen und fitnessbewusste Millennials abzielen. Dänemark und Schweden führen bei der Akzeptanz, wo die Pro-Kopf-Ausgaben für Bio-Lebensmittel im Jahr 2024 eine etablierte Verbraucherakzeptanz für premium-bepreiste funktionale Lebensmittel widerspiegeln. Europäische Verbraucher kalibrieren ihre Lebensmittelentscheidungen rund um funktionale Ernährung neu, da Menschen bereit sind, Aufpreise für nachhaltige und gesundheitsfördernde Produkte zu zahlen. Der mittelfristige Zeithorizont der Auswirkung spiegelt die Verzögerung zwischen dem Verbraucherbewusstsein und den Reformulierungszyklen bei verpackten Waren wider, da Marken 18 bis 24 Monate benötigen, um gefriergetrocknete Zutaten in bestehenden Artikelnummern zu validieren und Regalfläche im Handel zu sichern.

Ausweitung pflanzenbasierter und veganer Ernährungsweisen in Europa

Gefriergetrocknete Formate lösen eine kritische Formulierungsherausforderung: Frisches Gemüse fügt Feuchtigkeit hinzu, die die Haltbarkeit in umgebungsstabilen pflanzenbasierten Produkten destabilisiert, während gefriergetrocknete Alternativen Textur und Nährstoffe beitragen, ohne die mikrobiologische Sicherheit zu beeinträchtigen. Der europäische Markt für natürliche Lebensmittelzusatzstoffe wächst, angetrieben durch gesundheitsbewusste Verbraucher und regulatorische Präferenzen für natürliche gegenüber synthetischen Zusatzstoffen, mit einem Fokus auf Transparenz und Nachhaltigkeit, wie vom CBI berichtet [1]Quelle: CBI, "Welche Trends bieten Chancen oder stellen eine Bedrohung für den europäischen Markt für natürliche Lebensmittelzusatzstoffe dar?", cbi.eu. Gefriergetrocknetes Gemüse, insbesondere Erbsen, Mais und Pilze, dient als Protein- und Umami-Quelle in pflanzenbasierten Fertiggerichten, Suppen und Fleischanaloga, wo ihre konzentrierten Geschmacksprofile den Bedarf an Natrium und Hefeextrakten reduzieren, die negative Clean-Label-Konnotationen tragen. Deutschland, die Niederlande und das Vereinigte Königreich führen beim pflanzenbasierten Einzelhandelsumsatz, wobei der deutsche Markt für pflanzenbasierte Lebensmittel jährlich wächst und die Niederlande im Jahr 2024 einen bedeutenden Bio-Anteil am gesamten Lebensmittelumsatz erzielen.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionsanforderungen für Gefriertrockungsanlagen | -1.1% | Spanien, Italien, Frankreich mit Ausstrahlungseffekten in ganz Europa | Kurzfristig (≤ 2 Jahre) |

| Premiumpreise im Vergleich zu konventionell getrockneten oder frischen Alternativen | -0.8% | EU-weit mit besonderer Auswirkung in Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften der Europäischen Union | -0.7% | Global über alle europäischen Märkte | Langfristig (≥ 4 Jahre) |

| Lange Produktionszyklen bei der Gefriertrockung reduzieren den Durchsatz | -0.9% | Deutschland, Niederlande, Belgien mit Expansionshindernissen in Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionsanforderungen für Gefriertrockungsanlagen

Industrielle Gefriertrockner erfordern Vorabinvestitionen von mehr als 1 Million USD pro Produktionslinie, eine Kapitalbarriere, die den Markteintritt einschränkt und die Kapazitätserweiterung bei mittelständischen Verarbeitern in Süd- und Osteuropa begrenzt, wo der Zugang zu zinsgünstiger Finanzierung eingeschränkt ist. Dieses Hemmnis verstärkt sich, da Gerätehersteller konsolidieren und Großkunden priorisieren, was kleinere Betreiber mit begrenztem Verhandlungsspielraum bei Zahlungsbedingungen oder technischem Support zurücklässt. Der langfristige Zeithorizont der Auswirkung spiegelt die Langlebigkeit von Gefriertrockungsanlagen wider: Einmal installiert, arbeiten die Geräte jahrelang und schaffen einen „First-Mover-Vorteil” für etablierte Akteure wie Freeze-Dry Foods aus Deutschland und Chaucer Foods aus dem Vereinigten Königreich, die Kapitalkosten in früheren Investitionszyklen amortisiert haben und nun auf der Grundlage variabler Kosteneffizienz konkurrieren.

Premiumpreise im Vergleich zu konventionell getrockneten oder frischen Alternativen

Gefriergetrocknetes Obst und Gemüse erzielt Einzelhandelspreise, die 3- bis 5-mal höher sind als luftgetrocknete oder frische Äquivalente, ein Aufpreis, der die adressierbaren Märkte in Zeiten von Einkommensdruck bei Verbrauchern einengt. Der mittelfristige Zeithorizont der Auswirkung spiegelt die Verzögerung zwischen der Inflationsstabilisierung und der Bereitschaft der Verbraucher wider, wieder auf höherwertige Produkte umzusteigen: Die Reallöhne begannen sich 2024 zu erholen, aber Veränderungen im Kaufverhalten – wie verstärkter Kauf von Eigenmarken und Kanalwechsel zu Discountern – halten 2 bis 4 Jahre nach der makroökonomischen Erholung an, da Haushalte Ersparnisse aufbauen und Referenzpreise anpassen. Diese Dynamik spaltet den Markt: Premium-Marken für gefriergetrocknete Snacks, die auf gesundheitsbewusste Verbraucher in einkommensstarken Märkten (Nordics, Deutschland, Niederlande) abzielen, halten das Volumenwachstum aufrecht, während Massenmarkt-Lebensmittelverarbeiter in preissensiblen Regionen gefriergetrocknete Zutaten durch kostengünstigere Alternativen wie trommelgetrocknete Pulver oder IQF-Produkte (Einzeln Schnellgefroren) ersetzen, die eine teilweise Haltbarkeitsverlängerung zu niedrigeren Zutatenkosten bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gemüse gewinnt an Bedeutung, da die Lieferkettenvolatilität zunimmt

Obst hielt im Jahr 2025 58,35 % des Umsatzes, gestützt durch Erdbeeren, Himbeeren und Mangos, die Frühstückscerealien-Einschlüsse und Snackmischungen dominieren. Dennoch wird Gemüse bis 2031 voraussichtlich mit einer CAGR von 7,81 % wachsen und Obst um 1,6 Prozentpunkte übertreffen, da Gastronomie-Betreiber und Suppenhersteller sich gegen Preisschwankungen bei frischem Gemüse und Arbeitskräftemangel in gewerblichen Küchen absichern. Erdbeeren und Himbeeren behalten ihre Premiumpositionierung in Bio-Müsli und Eiscreme-Einschlüssen, wo ihre visuelle Attraktivität und ihr konzentriertes Aroma die Zutatenkosten über denen konventionell getrockneter Früchte rechtfertigen, aber Ananas und Mango gewinnen Marktanteile in tropischen Smoothie-Bowls und pflanzenbasierten Joghurt-Toppings, da Einzelhändler exotische Obst-Artikelnummern ausweiten, um Eigenmarken zu differenzieren.

Karotten- und Rote-Bete-Pulver fungieren als natürliche Farbstoffe in extrudierten Snacks und Nudeln und ersetzen synthetische Farbstoffe unter dem Druck des französischen Nutri-Score und der Clean-Label-Einzelhandelsmandate in Deutschland. Apfel- und Mangostücke bleiben Grundnahrungsmittel in Trailmixes und Müsliriegeln, aber ihr Wachstum wird durch Vertrautheit der Verbraucher und begrenzte Differenzierungsmöglichkeiten gedeckelt, während gefriergetrocknetes Gemüse in neue Anwendungen vordringt, wie z. B. Instant-Ramen-Gewürzpakete und Campingmahlzeiten, die zuvor von luftgetrockneten oder sprühgetrockneten Alternativen dominiert wurden. Die CAGR von 7,81 % für Gemüse erfasst auch die geografische Expansion in Osteuropa, wo GreenField aus Polen und aufstrebende Verarbeiter lokale Gastronomieketten mit Bulk-Gefriergemüsemischungen ansprechen, die unter den Preisen westeuropäischer Anbieter liegen, indem sie niedrigere Arbeitskosten und die Nähe zu landwirtschaftlichen Beschaffungsregionen nutzen.

Nach Form: Stücke und Brocken gewinnen in Premium-Sichtanwendungen

Pulver- und Granulatformen entfielen im Jahr 2025 auf 48,52 % des Umsatzes, angetrieben durch die Massennachfrage von Frühstückscerealien-Linien, Suppenproduzenten und Bäckereibetrieben, die eine gleichmäßige Partikelgrößenverteilung und schnelle Rehydrierungsraten benötigen, doch Stücke und Brocken werden bis 2031 voraussichtlich mit einer CAGR von 7,54 % wachsen, da Premium-Müslimarken und Eiscremehersteller visuelle Differenzierung und Texturkontrast priorisieren. Stücke liefern auch ein überlegenes Mundgefühl in Joghurt-Parfaits und Overnight Oats und rehydrieren innerhalb von 5 bis 10 Minuten auf nahezu frische Textur, im Vergleich zu Pulvern, die sich sofort auflösen, aber die sensorischen Hinweise fehlen, die Verbraucher mit ganzen Fruchtzutaten verbinden. Flocken, das kleinste Segment, bedienen Nischenanwendungen in Instantgetränkemischungen und Nahrungsergänzungsmitteln, wo schnelle Auflösung und homogene Farbverteilung entscheidend sind, aber ihr Wachstum wird durch begrenzte Differenzierung gegenüber sprühgetrockneten Alternativen eingeschränkt, die vergleichbare Funktionalität zu niedrigeren Kosten bieten.

Gefriergetrocknete Fruchtstücke ermöglichen es Marken, Preisaufschläge zu erzielen, indem sie Instagram-würdige visuelle Attraktivität bieten, ein Marketinghebel, der besonders im Online-Handel wirksam ist, wo die meisten EU-Internetnutzer mittlerweile digital einkaufen und Produktfotografie die Kaufabsicht beeinflusst. Pulver- und Granulatformen behalten ihre Dominanz in Lebensmittelverarbeitungsanwendungen, da sie sich nahtlos in Teigssysteme, Trockenmischungsformulierungen und extrudierte Snacks integrieren, ohne spezialisierte Dosiergeräte zu erfordern, und ihr niedrigerer Preis pro Kilogramm (typischerweise unter dem von Stücken) entspricht kostenbewussten Beschaffungsstrategien in der Massenmarkt-Bäckerei und Süßwarenbranche. Die visuellen und texturellen Vorteile von Stücken treiben jedoch Reformulierungen in Premiumsegmenten voran, da Marken versuchen, sich in überfüllten Kategorien zu differenzieren, in denen Zutatentransparenz und sensorische Erfahrung zunehmend die Verbraucherwahl und die Regalplatzzuteilung des Handels bestimmen.

Nach Art: Bio-Zertifizierung treibt Nischen-Premiumisierung voran

Konventionelle gefriergetrocknete Produkte hielten im Jahr 2025 75,64 % des Umsatzes, was ihre Kosteneffizienz und breite Verfügbarkeit in Lebensmittelverarbeitungs- und Einzelhandelskanälen widerspiegelt, aber Bio-Varianten expandieren bis 2031 mit einer CAGR von 6,86 %, da der EU-Bio-Einzelhandelsmarkt und die neue Verordnung 2022/2092 die Zertifizierung für Verarbeiter durch Harmonisierung der Standards in den Mitgliedstaaten und Reduzierung des Verwaltungsaufwands vereinfacht haben. Die Bio-Zertifizierung erhöht die Rohstoffkosten aufgrund niedrigerer landwirtschaftlicher Erträge und strengerer Rückverfolgbarkeitsanforderungen, aber Marken, die auf gesundheitsbewusste Verbraucher in einkommensstarken Märkten abzielen, insbesondere in den Nordics, Deutschland und den Niederlanden, halten das Volumenwachstum aufrecht, indem sie gefriergetrocknete Bio-Produkte als funktionale Snacks positionieren, die konzentrierte Mikronährstoffe ohne Pestizidrückstände oder synthetische Zusatzstoffe liefern.

Konventionelle Produkte dominieren Lebensmittelverarbeitungsanwendungen, da multinationale Cerealien- und Suppenhersteller die Optimierung der Zutatenkosten und die Zuverlässigkeit der Lieferkette gegenüber Bio-Ansprüchen priorisieren, und weil bio-zertifiziertes gefriergetrocknetes Gemüse in der Nebensaison Verfügbarkeitsbeschränkungen unterliegt, wenn Verarbeiter aus Lieferanten der südlichen Hemisphäre zu Premiumfrachtkosten beziehen müssen. Das Wachstum des Online-Handels ermöglicht es Bio-Gefriertrockungsmarken, traditionelle Vertriebsgatekeeper zu umgehen und direkt an Verbraucher über Abonnementmodelle zu verkaufen, wobei Margen erfasst werden, die zuvor Einzelhandelsintermediären zuflossen, und Marketinginvestitionen finanziert werden, die Markenwert in Nischensegmenten aufbauen. Eine Wildsammlung von Bio-Beeren, insbesondere in Finnlands Millionen Hektar zertifizierter Wildgebiete, bietet eine differenzierte Beschaffungsgeschichte, die bei Verbrauchern Anklang findet, die nach „Beyond-Organic”-Herkunftsgeschichten suchen, obwohl die Volumina im Vergleich zur kultivierten Bio-Produktion begrenzt bleiben.

Nach Endverbraucher: Einzelhandelskanäle stören die traditionelle Dominanz der Lebensmittelverarbeitung

Die Lebensmittelverarbeitung erfasste im Jahr 2025 24,48 % des Umsatzes, angetrieben durch die Massennachfrage von Frühstückscerealien-Linien, Suppenproduzenten und Bäckereibetrieben, die gleichbleibende Qualität und mehrjährige Lieferverträge benötigen, doch Einzelhandelskanäle werden bis 2031 voraussichtlich mit einer CAGR von 8,03 % wachsen, der schnellsten Rate aller Endverbrauchersegmente, da Direktverbraucher-Marken E-Commerce-Plattformen nutzen, um den traditionellen Vertrieb zu umgehen und Margen zu erfassen. Fachgeschäfte bedienen wohlhabende städtische Verbraucher, die nach Bio- und exotischen gefriergetrockneten Produkten suchen, aber ihr Wachstum wird durch begrenzte geografische Reichweite und höhere Betriebskosten im Vergleich zu reinen Online-Wettbewerbern gedeckelt, die Kundenakquisitionskosten über gesamteuropäische Märkte amortisieren.

HoReCa-Anwendungen (Gastronomie) erholen sich nach der Pandemie, da Restaurant- und Cateringbetreiber den Betrieb wieder aufnehmen, aber Arbeitskräftemangel und Kostendruck treiben die Substitution von frischem Gemüse durch gefriergetrocknete Alternativen voran, die keine Vorbereitungsarbeit erfordern und Verderb-Verluste eliminieren – eine Verschiebung, die besonders im Vertragsbereich für Schulen, Krankenhäuser und Betriebskantinen ausgeprägt ist, wo standardisierte Menüs und zentralisierte Küchen haltbare Zutaten bevorzugen. Bäckerei- und Süßwarenanwendungen, wie gefriergetrocknete Fruchtpulver in Kuchenmischungen und fruchtgefüllten Keksen, wachsen stetig, stehen aber im Wettbewerb mit kostengünstigeren sprühgetrockneten und trommelgetrockneten Alternativen, die vergleichbare Funktionalität zu niedrigeren Zutatenkosten bieten, was die Durchdringung von Gefriergetrockneten auf Premium-Artikelnummern begrenzt, bei denen Clean-Label-Ansprüche und natürliche Farbpositionierung den Preisaufschlag rechtfertigen.

Geografische Analyse

Deutschland hielt im Jahr 2025 26,71 % des Umsatzes, gestützt durch eine Lebensmittelindustrie im Wert von 200 Milliarden EUR, die über 650.000 Mitarbeiter beschäftigt und 2 von 3 hergestellten Produkten exportiert, aber Spanien wird bis 2031 voraussichtlich mit einer CAGR von 7,17 % wachsen, der schnellsten Rate unter den wichtigsten Geografien, da Dürrebedingungen und Klimavolatilität Verarbeiter dazu zwingen, haltbare Gemüsezutaten zu sichern und die Abhängigkeit von frischen Ernte-Lieferketten zu reduzieren [2]Quelle: Statistisches Bundesamt, "Deutsche Lebensmittelindustrie", destatis.de. Spaniens Agrar- und Lebensmittelexporte erreichten im Jahr 2024 72,5 Milliarden EUR und stiegen um 8,3 % im Jahresvergleich, obwohl die Erträge bei frischen Tomaten und Paprika aufgrund von Wasserknappheit um 15–20 % zurückgingen – ein Angebots-Nachfrage-Ungleichgewicht, das Lebensmittelverarbeiter zu gefriergetrockneten Alternativen treibt, die Kühlkettenlogistik eliminieren und die Haltbarkeit von Wochen auf Jahre verlängern [3]Quelle: Spanisches Ministerium für Landwirtschaft, Fischerei und Ernährung (MAPA), "Spaniens Agrar- und Lebensmittelpotenzial und seine Exporte", mapa.gob.es .

Der Markt im Vereinigten Königreich und in Frankreich expandiert, angetrieben durch Clean-Label-Reformulierungsmandate und Eigenmarken-Programme des Handels, die natürliche Zutaten priorisieren, obwohl Brexit-bedingte Handelshemmnisse die Importkosten für britische Verarbeiter erhöht haben, die gefriergetrocknete Zutaten von EU-Lieferanten beziehen, was Möglichkeiten für den Ausbau inländischer Kapazitäten schafft. Italiens milliardenschwerer Lebensmittelverarbeitungssektor und Polens aufstrebende Gefriertrockungsindustrie wachsen, angetrieben durch geografische Nähe zu landwirtschaftlichen Beschaffungsregionen und niedrigere Arbeitskosten, die wettbewerbsfähige Preise gegenüber westeuropäischen Lieferanten ermöglichen. Die Niederlande und Belgien, kleine Märkte nach Umsatz, spielen eine überproportionale Rolle als Reexport-Hubs; niederländische Verarbeiter positionieren sich als Intermediäre, die Margen aus Logistik und Qualitätssicherung erfassen.

GreenField aus Polen und aufstrebende Verarbeiter zielen auf lokale Gastronomieketten und osteuropäische Exportmärkte mit Bulk-Gefriergemüsemischungen ab, die unter den Preisen westeuropäischer Lieferanten liegen, indem sie niedrigere Energiekosten und die Nähe zur ukrainischen und polnischen Landwirtschaft nutzen. Die Kategorie „Übriges Europa”, die kleinere Märkte wie Rumänien, Bulgarien und die baltischen Staaten umfasst, expandiert, da steigende Einkommen und die Modernisierung des Supermarkthandels die Nachfrage nach verpackten Convenience-Lebensmitteln ankurbeln, obwohl die Preissensibilität die Durchdringung von Gefriergetrockneten auf städtische Zentren und wohlhabende Verbrauchersegmente begrenzt.

Wettbewerbslandschaft

Der europäische Markt für gefriergetrocknetes Obst und Gemüse weist eine moderate bis hohe Konzentration auf, was darauf hindeutet, dass mittelständische Spezialisten und regionale Verarbeiter trotz Konsolidierungsmaßnahmen wie der Übernahme des deutschen Unternehmens Paradiesfrucht durch Thrive Freeze Dry im Juli 2024 – einer Transaktion, die nordamerikanische Gefriertrockungskapazitäten mit europäischen Beschaffungs- und Vertriebsnetzwerken kombinierte – einen bedeutenden Anteil behalten. Die Wettbewerbsintensität steigt, da Zutatenzulieferer wie Döhler und Givaudan vertikal in gefriergetrocknete natürliche Farben und Aromen integrieren, um multinationalen Lebensmittelunternehmen zu dienen, die Einzelquellenlösungen für Clean-Label-Reformulierungen fordern; Döhlers Einführung seiner Tastecraft-Plattform für gefriergetrocknete Fruchtzutaten in Nordamerika und Europa im Dezember 2024 exemplifiziert diese Strategie.

Skalenakteure wie Van Drunen Farms und Chaucer Foods nutzen Produktionsnetzwerke mit mehreren Standorten. Van Drunen betreibt Anlagen in Serbien und den USA, um Fixkosten über Großvolumenverträge zu amortisieren und Lieferkettenredundanz anzubieten, die kleinere Verarbeiter nicht bieten können. Weißraum-Möglichkeiten bestehen in der Bio-Zertifizierung und Direktverbraucher-Kanälen: Lioforte aus Polen und aufstrebende Marken zielen auf den Online-Handel in Märkten mit hoher Durchdringung ab, wo digital-native Verbraucher Premiumpreise für Herkunftstransparenz und abonnementbasierte Liefermodelle akzeptieren. Aufstrebende Disruptoren umfassen Auftragshersteller, die Lohnverarbeitungsdienstleistungen anbieten, die es Lebensmittelmarken ermöglichen, gefriergetrocknete Artikelnummern ohne Kapitalinvestition einzuführen, sowie osteuropäische Verarbeiter, die niedrigere Arbeitskosten und die Nähe zu landwirtschaftlichen Beschaffungsregionen nutzen, um westeuropäische Preise zu unterbieten.

Die Technologieakzeptanz spaltet den Markt: Wärmepumpengestützte Gefriertrockner und hybride Mikrowellen-Vakuum-Systeme reduzieren die Zykluszeiten von 24 Stunden auf 16 Stunden und senken gleichzeitig den Energieverbrauch um 25–30 %, was die Stückkosten für mittelständische Verarbeiter verbessert, die im Preiswettbewerb mit sprühgetrockneten und luftgetrockneten Alternativen stehen. Die Technologieakzeptanz spaltet den Markt: Wärmepumpengestützte Gefriertrockner und hybride Mikrowellen-Vakuum-Systeme reduzieren die Zykluszeiten von 24 Stunden auf 16 Stunden und senken gleichzeitig den Energieverbrauch um 25–30 %, was die Stückkosten für mittelständische Verarbeiter verbessert, die im Preiswettbewerb mit sprühgetrockneten und luftgetrockneten Alternativen stehen, aber Kapitalanforderungen von mehr als einer Million USD pro Linie begrenzen die Akzeptanz auf etablierte Akteure in Deutschland, den Niederlanden und Schweden. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) der EU schafft Compliance-Vorteile für große Verarbeiter mit internen ESG-Teams und energieeffizienten Anlagen.

Marktführer im europäischen Markt für gefriergetrocknetes Obst und Gemüse

Chaucer Foods Ltd

European Freeze Dry

Van Drunen Farms

GreenField Sp. z o.o. Sp. k.

Paradise Fruits Solutions GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Gefriergetrocknetes Obst und Gemüse von globalen Lieferanten, darunter mehrere, die europäische Märkte bedienen, wurden auf der Food Ingredients Europe (FIE) 2024 in Frankfurt präsentiert, mit Produkten wie Ananas, Mangos, Erdbeeren, Brokkoli und Erbsen.

- August 2024: Thrive Freeze Dry, ein führender Hersteller von gefriergetrockneten Produkten, hat eine endgültige Vereinbarung zur Übernahme von Paradiesfrucht GmbH, einem globalen Gefriertrockner mit Sitz in Deutschland, getroffen. Diese Übernahme wird Thrives Fertigungskapazitäten und Präsenz in Europa stärken, sein Angebot an gefriergetrockneten Haustierprodukten auf dem europäischen Markt erweitern und seine Position als führendes Unternehmen in der schnell wachsenden Gefriertrockungslebensmittelindustrie festigen.

- Februar 2024: Paradise Fruits Solutions erweiterte sein Produktportfolio durch die Einführung von Instant-Smoothee mit tropischen Aromen und herzhaften Drops mit CBD. Laut Unternehmensangaben werden Smoothee Drops aus gefriergetrocknetem reinem Obst hergestellt, oder kombiniert mit Joghurt oder Gemüse, mit oder ohne zugesetzten Zucker.

Berichtsumfang des europäischen Marktes für gefriergetrocknetes Obst und Gemüse

Die Gefriertrockung von Obst und Gemüse ist eine Technik zur Konservierung von frischen Produkten, sodass diese haltbar sind und länger ohne Zusatzstoffe gelagert werden können. Der europäische Markt für gefriergetrocknetes Obst und Gemüse ist segmentiert nach Produkttyp (Obst und Gemüse), Form (Pulver/Granulat, Flocken und weitere), Art (Bio und Konventionell), Endverbraucher (Gastronomie/HoReCa, Lebensmittelverarbeitung und Einzelhandel) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, Niederlande, Belgien, Russland und übriges Europa). Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Obst | Erdbeere |

| Himbeere | |

| Ananas | |

| Apfel | |

| Mango | |

| Sonstige | |

| Gemüse | Erbse |

| Mais | |

| Karotte | |

| Kartoffel | |

| Pilz | |

| Sonstige |

| Pulver/Granulat |

| Stücke/Brocken |

| Flocken |

| Bio |

| Konventionell |

| Gastronomie/HoReCa | |

| Lebensmittelverarbeitung | Frühstückscerealien |

| Suppen und Snacks | |

| Eiscreme und Desserts | |

| Bäckerei und Süßwaren | |

| Sonstige | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Belgien |

| Schweden |

| Polen |

| Übriges Europa |

| Nach Produkttyp | Obst | Erdbeere |

| Himbeere | ||

| Ananas | ||

| Apfel | ||

| Mango | ||

| Sonstige | ||

| Gemüse | Erbse | |

| Mais | ||

| Karotte | ||

| Kartoffel | ||

| Pilz | ||

| Sonstige | ||

| Nach Form | Pulver/Granulat | |

| Stücke/Brocken | ||

| Flocken | ||

| Nach Art | Bio | |

| Konventionell | ||

| Nach Endverbraucher | Gastronomie/HoReCa | |

| Lebensmittelverarbeitung | Frühstückscerealien | |

| Suppen und Snacks | ||

| Eiscreme und Desserts | ||

| Bäckerei und Süßwaren | ||

| Sonstige | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Belgien | ||

| Schweden | ||

| Polen | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Produkttyp wächst am schnellsten?

Gemüse wird voraussichtlich jährlich um 7,81 % wachsen, da Verarbeiter sich gegen Frischversorgungsvolatilität absichern und seinen höheren Proteingehalt in pflanzenbasierten Mahlzeiten nutzen.

Warum gewinnen Stücke und Brocken in Premiumprodukten an Bedeutung?

Sichtbare Obst- und Gemüseeinschlüsse verbessern Textur und Regalattraktivität und ermöglichen es Marken, Preisaufschläge bei Cerealien, Joghurts und Eiscreme zu erzielen.

Wie beeinflusst der Online-Handel die Marktdynamik?

Da die meisten EU-Internetnutzer online einkaufen, ermöglichen digitale Kanäle Marken, Supermarkt-Gatekeeper zu umgehen, Margen zu erweitern und Nischenverbrauchersegmente schnell zu erreichen.

Welches europäische Land wird das schnellste Marktwachstum verzeichnen?

Spanien wird bis 2031 voraussichtlich eine CAGR von 7,17 % erzielen, da dürrebedingte Ernteschwierigkeiten Verarbeiter zu haltbaren gefriergetrockneten Gemüseprodukten veranlassen.

Seite zuletzt aktualisiert am: