Marktgröße und Marktanteil für Mahlzeitenersatzprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 16.84 Milliarden US-Dollar |

| Marktgröße (2031) | 23.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mahlzeitenersatzprodukte von Mordor Intelligence

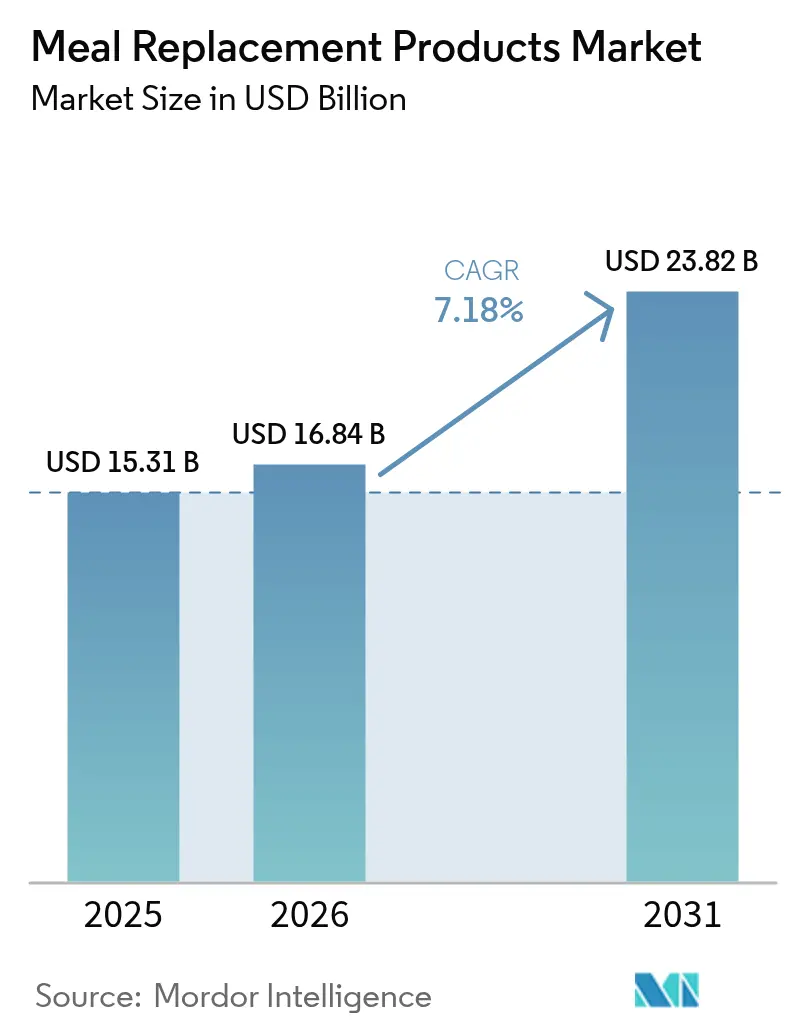

Die Marktgröße für Mahlzeitenersatzprodukte wird voraussichtlich von USD 15,31 Milliarden im Jahr 2025 auf USD 16,84 Milliarden im Jahr 2026 steigen und bis 2031 USD 23,82 Milliarden erreichen, mit einer CAGR von 7,18 % über den Zeitraum 2026–2031. Die regulatorische Klarheit der FDA und der EFSA, die angereicherte Produkte als Lebensmittel für besondere medizinische Zwecke einstuft, hat gesundheitsbezogene Angaben zu diesen Produkten validiert. Diese regulatorische Unterstützung hat erhebliche Investitionen in die Entwicklung innovativer und neuartiger Formeln gefördert. Nordamerika trug 2025 mit 41,17 % zum Umsatz bei und ist damit ein Schlüsselmarkt. Die Region Asien-Pazifik entwickelt sich jedoch aufgrund steigender verfügbarer Einkommen in Ländern wie China und Indien in Verbindung mit der raschen Verbreitung von E-Commerce-Plattformen zu einem Wachstumsmarkt. Diese Faktoren treiben eine Verschiebung der Marktdynamik in Richtung dieser Region voran. Produktinnovationen innerhalb des Marktes werden von trinkfertigen Formaten vorangetrieben. Diese Formate nutzen aseptische Technologie, die Verbrauchern die Bequemlichkeit einer nullseitigen Zubereitung bietet und eine Haltbarkeit von bis zu einem Jahr unter Umgebungsbedingungen gewährleistet. Darüber hinaus verzeichnen Online-Einzelhandelsabonnements ein robustes Wachstum. Diese Wachstumsrate übertrifft die der traditionellen Supermarktkanäle. Infolgedessen haben E-Commerce-Plattformen, insbesondere Amazon, einen erheblichen Anstieg der Nahrungsergänzungsmittelverkäufe verzeichnet, die auf rollierender Zwölf-Monats-Basis USD 20 Milliarden überstiegen haben.

Wichtigste Erkenntnisse des Berichts

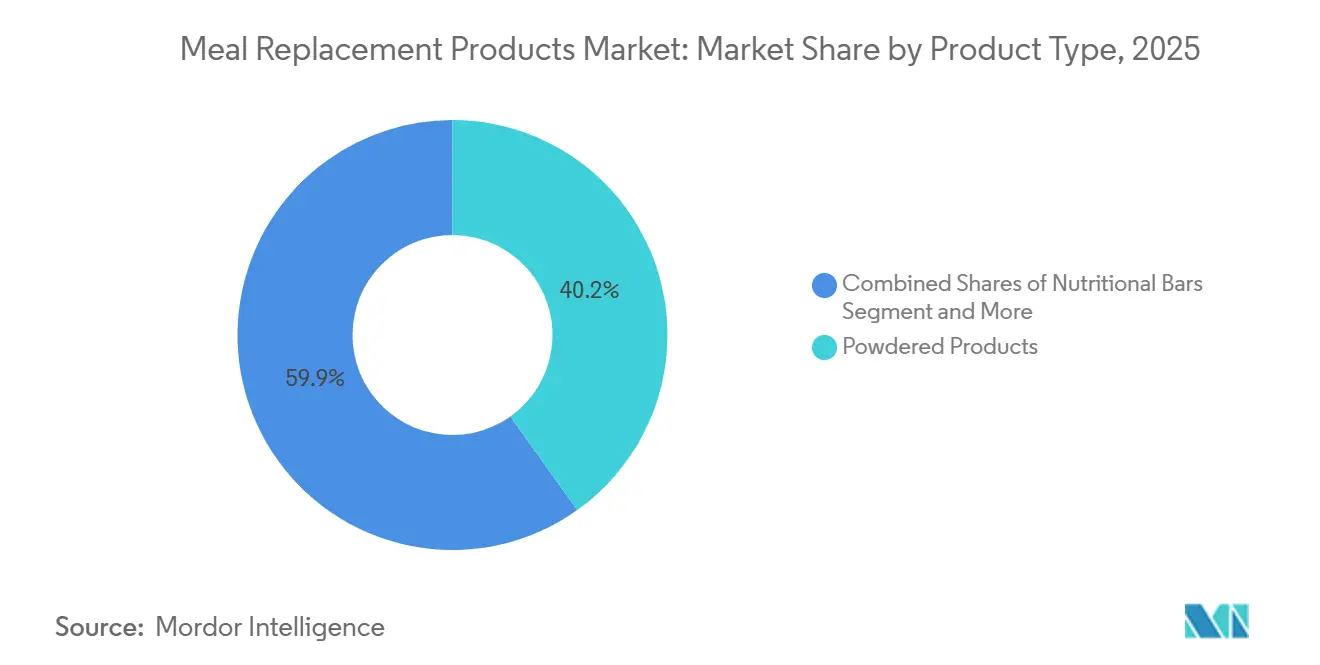

- Nach Produkttyp entfielen 2025 40,15 % des Marktanteils für Mahlzeitenersatzprodukte auf Pulverprodukte, während trinkfertige Shakes bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen werden.

- Nach Verpackungsformat hielten Flaschen und Gläser 2025 einen Anteil von 70,98 % an der Marktgröße für Mahlzeitenersatzprodukte, während Kartons und Tetra Paks bis 2031 mit einer CAGR von 8,97 % wachsen.

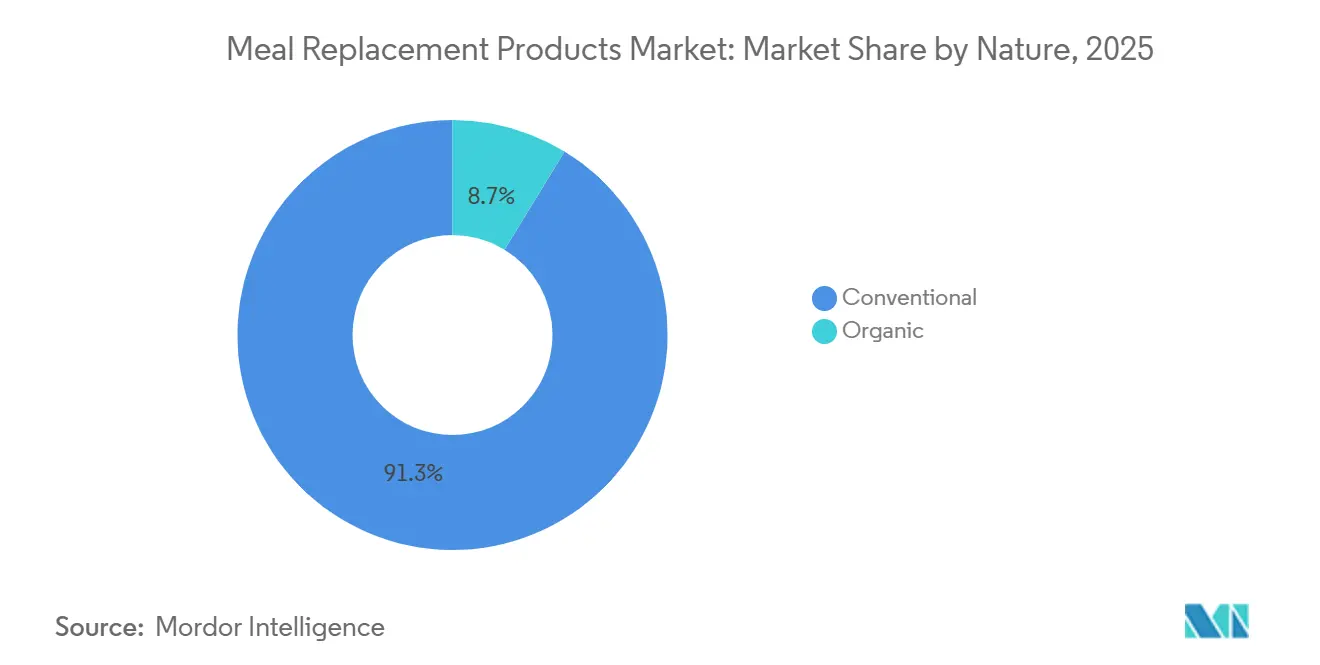

- Nach Art dominierten konventionelle Formulierungen 2025 mit einem Anteil von 91,28 %, aber Bio-Produkte werden bis 2031 voraussichtlich mit einer CAGR von 8,48 % wachsen.

- Nach Vertriebskanal führten Supermärkte und Hypermärkte mit 53,72 % des Umsatzpools 2025, während Online-Händler bis 2031 mit einer CAGR von 8,69 % wachsen.

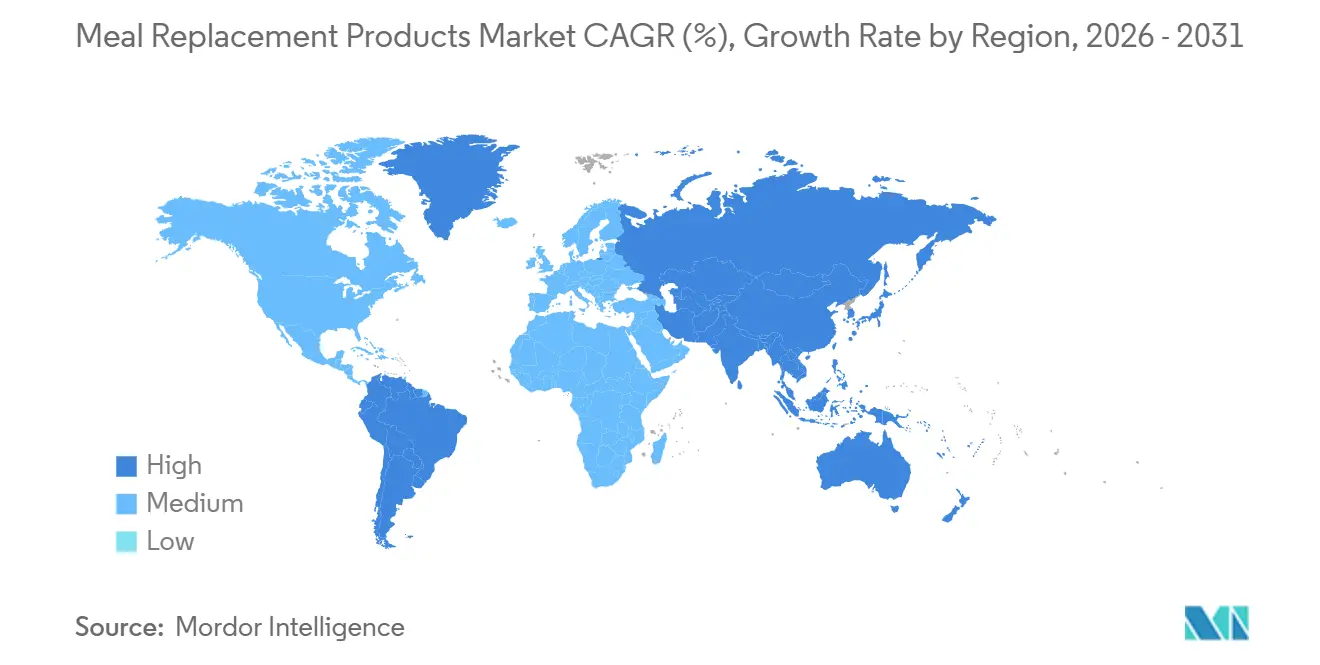

- Nach Geografie entfielen auf Nordamerika 41,17 % des Umsatzes 2025, doch Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,74 % für 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Mahlzeitenersatzprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach personalisierter Ernährung, die auf Alter, Geschlecht und Gesundheitsbedürfnisse zugeschnitten ist | +1.2% | Global, mit früher Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Hektischer Lebensstil treibt die Nachfrage nach praktischen und nahrhaften Mahlzeitenoptionen an | +1.5% | Global, insbesondere in städtischen Zentren in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Gesundheits- und Fitnessbewusstsein steigert die Nachfrage nach proteinangereicherten Mahlzeitenersatzprodukten | +1.8% | Nordamerika, Europa, Asien-Pazifik als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Programme zur betrieblichen Gesundheitsförderung fördern den Einsatz von Mahlzeitenersatzprodukten als gesunde Unterwegs-Lösungen | +0.9% | Nordamerika, Westeuropa, mit Ausstrahlungseffekten auf Unternehmensstandorte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Größeres Bewusstsein für Portionskontrolle und Kalorienverwaltung fördert die Einführung von Mahlzeitenersatzprodukten | +1.0% | Global, angeführt von gewichtsmanagementorientierten Regionen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Lebensmitteltechnologie verbessern Geschmack, Textur, Haltbarkeit und Nährstoffprofile | +1.3% | Global, mit Forschung und Entwicklung konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach personalisierter Ernährung, die auf Alter, Geschlecht und Gesundheitsbedürfnisse zugeschnitten ist

Künstliche Intelligenz und Mikrobiom-Sequenzierung transformieren Mahlzeitenersatzformulierungen von einem standardisierten Ansatz hin zu personalisierten Makronährstoffprofilen. Plattformen wie ZOE nutzen Daten kontinuierlicher Glukosemessgeräte und Darmflora-Analysen, um Protein-zu-Kohlenhydrat-Verhältnisse zu empfehlen, die zur Stabilisierung des Blutzuckerspiegels nach den Mahlzeiten beitragen. Die FDA-Leitlinie 2024 zur personalisierten Ernährung verpflichtet Hersteller, klinische Ergebnisse nachzuweisen, anstatt sich auf Ersatz-Biomarker zu stützen. Dies erhöht die Anforderungen an die Nachweisführung und unterstützt gleichzeitig die Premiumpreisgestaltung für KI-gesteuerte Produkte. Geschlechtsspezifische Formulierungen gewinnen an Bedeutung, wobei Abbotts Protality auf Frauen über 50 ausgerichtet ist. Diese Gruppe, die 60 % der GLP-1-Verschreibungsinhaber ausmacht, hat einen erhöhten Bedarf an Kalzium und Vitamin D, um Osteoporoserisiken während des Gewichtsverlusts zu mindern. Die regulatorischen Rahmenbedingungen bleiben jedoch inkonsistent. Die EFSA erlaubt Struktur-Funktions-Angaben für personalisierte Diäten gemäß Verordnung 1924/2006, während die FDA randomisierte kontrollierte Studien für solche Angaben verlangt, was Compliance-Herausforderungen für multinationale Marken schafft.

Hektischer Lebensstil treibt die Nachfrage nach praktischen und nahrhaften Mahlzeitenoptionen an

Trinkfertige Mahlzeitenersatzprodukte, darunter Nestlés Vital Pursuit Tiefkühlmahlzeiten und Premier Proteins haltbare Shakes, verzeichnen ein erhebliches Wachstum mit einer robusten CAGR von 8,25 %. Diese Produkte vereinfachen den Konsum, indem sie das Mischen, Abmessen und Reinigen überflüssig machen und lediglich Kühlung oder Lagerung bei Umgebungstemperatur erfordern. Tetra Paks fortschrittliche aseptische Verarbeitungstechnologie verlängert die Haltbarkeit hitzeempfindlicher Vitamine auf bis zu 12 Monate ohne Kühlung. Diese Innovation gewährleistet die Nährstofferhaltung und erfüllt gleichzeitig die Bedürfnisse von Pendlern und Schichtarbeitern durch Einzelportionsportabilität. In Megastädten des asiatisch-pazifischen Raums wie Shanghai, Mumbai und Jakarta treibt die städtische Dichte die Einführung von Mahlzeitenersatzprodukten voran. Kurze 30-minütige Mittagspausen und die Verbreitung von Mikro-Apartments mit begrenzten Kücheneinrichtungen machen Grab-and-Go-Formate zunehmend beliebt. Betriebskantinen integrieren auch Smart Fridges, die mit CookUnitys proteinreichen Mahlzeiten bestückt sind, und ermöglichen es Mitarbeitern, Unternehmens-Wellness-Karten für subventionierte Ernährung zu nutzen. Dieses Modell wurde 2025 bereits von über 500 US-amerikanischen Arbeitgebern übernommen. Darüber hinaus unterstützt die wachsende Zahl von Doppelverdiener-Haushalten die Marktexpansion, da Familien weniger Zeit für die Zubereitung von Mahlzeiten haben. Laut dem Bureau of Labor Statistics hatten 2024 49,6 % der Ehepaare in den Vereinigten Staaten beide Ehepartner in Beschäftigung[1]Quelle: Bureau of Labor Statistics, "Beschäftigungsmerkmale von Familien – 2024", bls.gov.

Wachsendes Gesundheits- und Fitnessbewusstsein steigert die Nachfrage nach proteinangereicherten Mahlzeitenersatzprodukten

Laut dem Global Report 2025 der Health and Fitness Association nehmen die weltweiten Fitnessstudio-Mitgliedschaften zu. Die Mitgliederzahlen stiegen um 6 % im Jahresvergleich, der Umsatz stieg im Durchschnitt um 8 %, und die Anzahl der Fitnesseinrichtungen wuchs um fast 4 %[2]Quelle: Health and Fitness Association, "2025 Global Fitness Industry Report", healthandfitness.org. Glanbias Marke Optimum Nutrition, die im dritten Quartal 2025 ein Umsatzwachstum von 14,3 % verzeichnete, führt die Hälfte ihres inkrementellen Volumens auf Fitnessbegeisterte zurück. Diese Personen streben nun an, zwischen 1,6 und 2,2 Gramm Protein pro Kilogramm Körpergewicht zu konsumieren, um die Muskelproteinsynthese zu verbessern. Unternehmen wie Solar Foods treiben Präzisionsfermentationsproteine voran. Diese Proteine liefern vollständige Aminosäureprofile und reduzieren gleichzeitig die Treibhausgasemissionen um 90 % im Vergleich zu Molke. Diese nachhaltige Lösung spricht Sportler an, die Umweltbewusstsein priorisieren und tierische Inhaltsstoffe meiden. Das aktualisierte Nährwertinformationsetikett der FDA schreibt nun die Angabe von zugesetzten Zuckern vor, was viele Marken dazu veranlasst, ihre Produkte mit Stevia und Mönchsfrucht-Süßungsmitteln zu reformulieren. Diese Alternativen erhalten den Geschmack, ohne Insulinspitzen zu verursachen – ein entscheidender Faktor für die 11,1 % der Erwachsenen (im Alter von 20–79 Jahren), die mit Diabetes leben, wie im aktuellen Diabetes-Atlas der Internationalen Diabetes-Föderation (IDF) (2025) berichtet[3]Quelle: Internationale Diabetes-Föderation, "Diabetes-Fakten und -Zahlen", idf.org. Im Jahr 2024 führte Indiens FSSAI Entwurfsvorschriften ein, die vorschreiben, dass Sporternährungsprodukte den Hinweis „Nicht für medizinische Zwecke” tragen müssen. Diese Initiative zielt darauf ab, Unklarheiten zu reduzieren und die Formalisierung des Marktes zu beschleunigen.

Programme zur betrieblichen Gesundheitsförderung fördern den Einsatz von Mahlzeitenersatzprodukten als gesunde Unterwegs-Lösungen

Vom Arbeitgeber geförderte Lifestyle-Ausgabenkonten decken nun Erstattungen für Mahlzeitenlieferungen und Gewichtsmanagementprogramme ab. Der Blueprint 2024 des Milken Institute für Lebensmittel als Gesundheitsmaßnahme prognostiziert, dass medizinisch maßgeschneiderte Mahlzeiten jährlich 1,6 Millionen Krankenhauseinweisungen verhindern und USD 13,6 Milliarden an Gesundheitskosten einsparen könnten. Dies hat selbstversicherte Arbeitgeber dazu veranlasst, die Subventionierung von Mahlzeitenersatzprodukten zur Behandlung chronischer Krankheiten zu prüfen. Im Januar 2026 arbeitete Applied Nutrition mit Morrisons zusammen, um 53 proteinreiche Produkte einzuführen, darunter GLP-1-freundliche Mahlzeiten, die auf die Sicherung von Unternehmens-Wellness-Verträgen abzielen. Das Programm Healthy Kitchen der Emory University berichtete von einer 22-prozentigen Reduzierung des Konsums von Fertigmahlzeiten unter den Teilnehmern. Arbeitgeber übernehmen jedoch zunehmend Mahlzeitenersatzprodukte als praktische Übergangslösung für Schichtarbeiter und Remote-Mitarbeiter, die keinen Zugang zu Betriebskantinen haben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktpreise im Vergleich zu traditionellen Mahlzeiten schrecken preisbewusste Verbraucher ab | -0.8% | Global, besonders ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis gegenüber künstlichen Zusatzstoffen und Konservierungsmitteln schränkt die Produktakzeptanz ein | -0.5% | Nordamerika, Westeuropa, mit wachsendem Bewusstsein in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Das Vorhandensein häufiger Allergene schränkt den Markt auf allergenfreie Segmente ein | -0.3% | Global, mit strengerer Kennzeichnungsdurchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Unfähigkeit, das Sättigungsgefühl und das Erlebnis traditioneller Mahlzeiten vollständig zu replizieren, schränkt Wiederholungskäufe ein | -0.6% | Global, insbesondere in esskulturorientierten Regionen wie Südeuropa und Ostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktpreise im Vergleich zu traditionellen Mahlzeiten schrecken preisbewusste Verbraucher ab

Im Mai 2024 schätzte das USDA die Kosten einer sparsamen Erwachsenendiät auf USD 242 bis USD 304 pro Monat. Im Vergleich dazu übersteigen Premium-Mahlzeitenersatz-Abonnements von Marken wie Huel oder Ka'Chava USD 400 monatlich, was einem Kostenaufschlag von 30 bis 65 % entspricht. Diese Preislücke schafft Adoptionshürden für Haushalte mit unterdurchschnittlichem Einkommen. Dürrebedingungen in Neuseeland und der EU haben die Preise für Molkenproteinkonzentrat erhöht und die Margen der Hersteller unter Druck gesetzt. Glanbia, ein wichtiger Akteur, nannte diese Rohstoffherausforderungen während seines Ergebnisgesprächs für das erste Halbjahr 2025. Eigenmarken-Mahlzeitenersatzprodukte in Supermärkten sind 20 bis 40 % günstiger als Markenprodukte, verfügen jedoch nicht über Drittanbieter-Zertifizierungen wie NSF Certified for Sport. Dieses Fehlen führt zu einem Qualitäts-Preis-Kompromiss, der zur Marktfragmentierung beiträgt. In Südostasien und Subsahara-Afrika führt eine Preiserhöhung von 10 % zu einem Volumenrückgang von über 15 %, was eine Preiselastizität der Nachfrage von mehr als -1,5 widerspiegelt. Diese hohe Preissensibilität schränkt die geografische Expansion multinationaler Marken in diesen Regionen ein.

Verbraucherskepsis gegenüber künstlichen Zusatzstoffen und Konservierungsmitteln schränkt die Produktakzeptanz ein

Verbraucher meiden zunehmend Produkte, die Carrageen, Xanthan oder künstliche Süßungsmittel enthalten, was Marken dazu zwingt, mit vertrauteren Zutaten zu reformulieren, trotz der damit verbundenen höheren Kosten und verkürzten Haltbarkeit. Der FASTER Act der FDA, der im Januar 2023 in Kraft trat, identifizierte Sesam als das neunte wichtige Allergen. Diese Regulierung hat die Reformulierung von Mahlzeitenersatzriegeln erforderlich gemacht, die zuvor Sesammehl als Bindemittel verwendeten, wobei die Kosten für Rezeptentwicklung und Kennzeichnung zwischen USD 50.000 und USD 200.000 pro SKU liegen. Obwohl die EU-Verordnung 1169/2011 vorschreibt, dass Allergene in Fettdruck angezeigt werden müssen, bleibt die Verbraucherverwirrung weit verbreitet. Eine EFSA-Studie aus dem Jahr 2024 ergab, dass 42 % der befragten Käufer „kann enthalten”-Kreuzkontaminationswarnungen als Hinweis auf eine absichtliche Einbeziehung von Zutaten missverstanden. Präzisionsfermentationsproteine, die zwar frei von tierischen Allergenen sind, sehen sich regulatorischen Hürden gegenüber. Die EFSA klassifiziert diese Proteine als neuartige Lebensmittel und verlangt eine Vorabmarktzulassung gemäß Verordnung 2015/2283, was die Vermarktung um 18 bis 36 Monate verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Trinkfertige Formate verzeichnen das schnellste Wachstum trotz Dominanz von Pulverprodukten

Im Jahr 2025 trugen Pulverprodukte mit 40,15 % zum Gesamtumsatz bei, hauptsächlich aufgrund ihrer langen Haltbarkeit und niedrigeren Proteinkosten pro Gramm, was sie zu einer kosteneffizienten Option für Verbraucher macht. Glanbias 2-Kilogramm-Behälter, die zu einem Preis von etwa USD 1 für eine 30-Gramm-Portion erhältlich sind, bieten einen erheblichen Preisvorteil gegenüber trinkfertigen Alternativen. Laut Amazon dominieren Pulverprodukte den Markt für Mahlzeitenersatzprodukte und machen 55 % seiner Marktgröße aus. Diese Dominanz ist größtenteils auf die Kosteneffizienz beim Versand von Pulverprodukten zurückzuführen. Obwohl die Geschmacksvielfalt bei Pulvern im Vergleich zu trinkfertigen Produkten begrenzter ist, priorisieren Großabnehmer weiterhin den Wert, den sie bieten, was sie zur bevorzugten Wahl für dieses Segment macht.

Umgekehrt verzeichnen trinkfertige Shakes ein robustes Wachstum mit einer bis 2031 prognostizierten CAGR von 8,25 %. Dieses Wachstum wird durch die Bequemlichkeit der Einzelportionsportabilität und die Fähigkeit, bis zu einem Jahr bei Umgebungstemperaturen stabil zu bleiben, angetrieben. Der Einsatz von Tetra Pak-Kartons war entscheidend für die Ausweitung des Vertriebs in Regionen, in denen die Kühlinfrastruktur begrenzt ist, und hat dadurch den adressierbaren Markt für Mahlzeitenersatzprodukte vergrößert. Premier Protein verzeichnete beispielsweise einen Anstieg des Absatzvolumens um 18 % nach der erweiterten Verfügbarkeit in Convenience-Stores. Darüber hinaus deuten Verhaltenstrends der Verbraucher darauf hin, dass Einzelportionsflaschen die Portionskontrolle unterstützen, was mit einer verbesserten Einhaltung von Gewichtsabnahmeprogrammen in Verbindung gebracht wurde und die Nachfrage nach trinkfertigen Shakes weiter antreibt.

Nach Verpackungsformat: Flaschen und Gläser dominieren, während Tetra Paks einen Nachhaltigkeitsvorteil gewinnen

Im Jahr 2025 trugen starre Flaschen und Gläser mit 70,98 % zum Umsatz bei und behaupteten ihre Position als die am weitesten verbreitete Verpackungsoption für trinkfertige Shakes. PET-Flaschen, die bereits ab USD 0,15 erhältlich sind, sind äußerst langlebig und in der Lage, der intensiven Handhabung im Zusammenhang mit E-Commerce-Lieferungen standzuhalten. Ihr transparentes Design ermöglicht es Verbrauchern, die Produktqualität visuell zu beurteilen, was Vertrauen fördert und Wiederholungskäufe begünstigt.

Obwohl Kartons und Tetra Paks derzeit einen kleineren Marktanteil repräsentieren, verzeichnen sie ein erhebliches Wachstum mit einer CAGR von 8,97 %. Die Verwendung von PlantCaps, Verschlüssen aus Zuckerrohr, reduziert nicht nur den CO₂-Fußabdruck jeder Verpackung, sondern unterstützt auch Einzelhändler bei der Erreichung ihrer unternehmerischen Nachhaltigkeitsziele. Darüber hinaus optimiert die rechteckige Form dieser Verpackungen die Palettenauslastung um bis zu 25 %, was zu geringeren Frachtemmissionen und reduzierten Transportkosten führt. Große Einzelhändler wie Nestlé haben bereits mehr als ein Drittel ihrer nordamerikanischen Lagereinheiten auf Kartons umgestellt. Infolgedessen wird erwartet, dass der Marktanteil von Kartons im Segment der Mahlzeitenersatzprodukte während des Prognosezeitraums stetig wächst.

Nach Art: Konventionelle Produkte behalten ihre Größenordnung, während Bio-Produkte aufgrund der Nachfrage nach Clean-Label-Produkten zulegen

Im Jahr 2025 machten konventionelle Formeln, die überwiegend aus Sucralose und nicht-biologischer Molke bestehen, mit 91,28 % einen erheblichen Anteil am Umsatz aus. Diese Dominanz ist auf ihre Fähigkeit zurückzuführen, Protein zu den niedrigsten Kosten zu liefern, was sie in institutionellen Kanälen hochgradig wettbewerbsfähig macht. Darüber hinaus hat der Einsatz synthetischer Vitamine, die bis zu 85 % günstiger sind als natürliche Alternativen, es Herstellern ermöglicht, angereicherte Produkte zu erschwinglicheren Preisen anzubieten und ihre Marktposition weiter zu festigen.

Umgekehrt verzeichnen Bio-Produkte eine bemerkenswerte CAGR von 8,48 %. Diese Produkte entsprechen den USDA-Bio-Standards, die den Einsatz von GVO-Zutaten und synthetischen Konservierungsmitteln verbieten und damit der wachsenden Verbrauchernachfrage nach natürlichen und Clean-Label-Produkten entsprechen. Nestlés Übernahme von Orgain im Jahr 2025 verdeutlicht das wachsende Interesse etablierter Akteure an diesem Premium-Segment. Hohe Inputkosten, wie Bio-Erbsenprotein, das USD 8.000 pro Tonne übersteigt, schränken jedoch eine breitere Marktdurchdringung weiterhin ein. Trotz dieser Herausforderungen sind wohlhabende und kennzeichnungsbewusste Verbraucher bereit, einen Aufpreis von 20–35 % zu zahlen, was den Markt für Mahlzeitenersatzprodukte in Richtung saubererer und nachhaltigerer Beschaffungspraktiken treibt.

Nach Vertriebskanal: Supermärkte führen, während Online-Händler durch Abonnements stark wachsen

Im Jahr 2025 entfielen auf Supermärkte und Hypermärkte 53,72 % des Gesamtumsatzes, wobei sie hohen Ladenverkehr und strategisch platzierte Impulskauf-Endregale effektiv nutzten, um Käufe anzukurbeln. Walmart beispielsweise verfolgt eine gezielte Strategie, indem es trinkfertige Shakes in der Nähe von Joghurtregalen positioniert und damit Käufer anspricht, die bereits zu proteinreichen Produkten neigen. Diese Platzierung erhöht nicht nur die Sichtbarkeit, sondern fördert auch Impulskäufe bei gesundheitsbewussten Verbrauchern.

Obwohl Online-Händler derzeit einen kleineren Marktanteil halten, verzeichnen sie ein robustes Wachstum mit einer CAGR von 8,69 %, angetrieben durch die zunehmende Verbreitung abonnementbasierter Modelle. Amazons „Subscribe and Save”-Programm, das Rabatte zwischen 5 % und 15 % bietet, hat die Beliebtheit von Shakes erheblich gesteigert und sie zu den 10 meistabonnierten Artikeln auf der Plattform gemacht. Darüber hinaus nutzen Marken wie Huel innovative Strategien, wie interaktive Quizze, um potenzielle Kunden anzusprechen und Konversionsraten von 12–18 % unter Website-Besuchern zu erzielen. Dieser Ansatz ermöglicht es ihnen, die konventionelle Händlermarge von 25–35 % zu umgehen und die Rentabilität zu steigern. Diese sich entwickelnden Strategien werden voraussichtlich weiterhin den Markt für Mahlzeitenersatzprodukte umgestalten, insbesondere in Regionen, in denen das Wachstum traditioneller stationärer Geschäfte stagniert ist.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 41,17 % des Marktanteils. Dieses langsamere Wachstum ist hauptsächlich auf die Marktsättigung in den USA zurückzuführen, wo Erwachsene berichten, monatlich Proteinergänzungsmittel zu konsumieren. Abbotts Segment für Erwachsenenernährung meldete für das Geschäftsjahr 2025 einen Umsatz von USD 4,48 Milliarden, getrieben durch ein organisches Wachstum von 3,0 % seiner Marken Ensure und Protality. Im Januar 2024 führte Abbott Protality ein, das auf die 15 Millionen Amerikaner abzielt, denen GLP-1-Medikamente verschrieben wurden. Es wird erwartet, dass dieser Nischenmarkt bis 2028 auf 25 Millionen anwächst, da die Versicherungsdeckung ausgeweitet wird. In Kanada profitiert der Markt für Mahlzeitenersatzprodukte von Health Canadas Direktion für natürliche und nicht verschreibungspflichtige Gesundheitsprodukte, die Struktur-Funktions-Angaben für Produkte erlaubt, die den Guten Herstellungspraktiken entsprechen. Dieser regulatorische Rahmen ist weniger streng als die Substantiierungsanforderungen der FDA. In Mexiko haben steigende Adipositasraten zu staatlich vorgeschriebenen Warnhinweisen auf der Vorderseite der Verpackung für kalorienreiche Produkte geführt. Diese Initiative, die darauf abzielt, den ungesunden Konsum zu reduzieren, hat unbeabsichtigt die Einführung von Mahlzeitenersatzprodukten erhöht, da Verbraucher auf portionskontrollierte Alternativen umsteigen.

In Südamerika beeinflusst die Urbanisierung die Ernährungstrends. In Brasilien, Argentinien und Chile stiegen die Fitnessstudio-Mitgliedschaften von 2023 bis 2025 jährlich um 12 %, was auf einen erhöhten Konsum von Proteinergänzungsmitteln unter der wachsenden Mittelschicht hindeutet. Brasiliens Regulierungsbehörde ANVISA regelt Mahlzeitenersatzprodukte gemäß RDC 243/2018, die einen Mindestproteingehalt von 10 Gramm pro Portion vorschreiben und Zucker auf 10 Gramm begrenzen. Diese Vorschriften entsprechen globalen Standards und erleichtern den Markteintritt multinationaler Marken. In Argentinien hat die wirtschaftliche Instabilität, die durch eine Inflation von über 100 % im Jahr 2024 gekennzeichnet ist, die Verbraucherpräferenzen hin zu Pulverprodukten in großen Mengen verschoben, die 40 bis 60 % günstiger pro Portion sind als trinkfertige Optionen. In Kolumbien unterstützt die Fitnesskultur in Städten wie Bogotá und Medellín Spezialeinzelhandelsketten wie BodyTech, die 3 % ihrer Verkaufsfläche der Sporternährung widmen. Ländliche Gebiete bleiben jedoch aufgrund unzureichender Kühlketteninfrastruktur unterversorgt. Europa erzielte 2025 24 % der Umsätze, wobei das Vereinigte Königreich, Deutschland und Frankreich die regionalen Verkäufe anführten. Dieses Wachstum wird durch die EU-Verordnung 609/2013 angetrieben, die vollständige Diätmahlzeitenersatzprodukte zur Gewichtskontrolle definiert und klinische Nachweise für Gewichtsabnahme-Angaben verlangt. Der Nationale Gesundheitsdienst des Vereinigten Königreichs hat Mahlzeitenersatzprogramme in seine Behandlungspfade für Adipositas integriert, wobei Allgemeinmediziner 12-wöchige Interventionen verschreiben, die tägliche 800-Kalorien-Formeln mit Verhaltensberatung kombinieren. Deutschland, Heimat des größten Bio-Marktes Europas, unterstützt Premium-Mahlzeitenersatzmarken wie Huel und Foodspring, die Nachhaltigkeit und transparente Lieferketten betonen.

Asien-Pazifik verzeichnet ein rasantes Wachstum mit der höchsten CAGR von 8,74 % bis 2031. Diese Expansion wird durch Chinas wachsenden Sporternährungsmarkt und Indiens steigende Nachfrage nach Proteinergänzungsmitteln angetrieben. Chinas regulatorischer Rahmen gemäß GB 24154-2015 definiert Sporternährungslebensmittel und verlangt Drittanbieter-Tests auf Schadstoffe. Dieser Ansatz reduziert Graumarktimporte und stärkt inländische Marken wie WonderLab, die 2024 proteinreiche Mahlzeitenersatz-Shakes eingeführt hat. Online-Plattformen Tmall und JD.com dominieren den Markt und machen 72 % der Sporternährungsverkäufe aus. Allein ihre Singles-Day-Aktionen tragen 25 bis 40 % des Jahresumsatzes bei, konzentriert innerhalb eines 24-Stunden-Zeitraums. In Indien reguliert die FSSAI Proteinergänzungsmittel gemäß den Lebensmittelsicherheits- und -standardsvorschriften von 2016, die eine Vorabmarktzulassung für neuartige Zutaten verlangen und Gesundheitsangaben ohne klinische Studienevidenz einschränken. Japans alternde Bevölkerung treibt die Nachfrage nach Sarkopenieprävention-Formeln an, die mit Leucin und HMB angereichert sind. Das Ministerium für Gesundheit, Arbeit und Soziales hat Lebensmittel mit Funktionsangaben genehmigt und damit die Vorteile dieser Produkte für die Muskelerhaltung validiert. Im Nahen Osten und Afrika treibt die Urbanisierung in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika Ernährungsveränderungen voran. Expatriate-Bevölkerungen und fitnessbewusste Millennials fördern die Einführung von Premium-Produkten. In den Vereinigten Arabischen Emiraten setzt die ESMA (Emiratische Behörde für Normung und Metrologie) die Anforderungen der GCC-Normungsorganisation für Sporternährungsergänzungsmittel durch. Dazu gehören arabische Kennzeichnung und Halal-Zertifizierung, die die Produkteinführungszeiten um 8 bis 12 Wochen verlängern können.

Regulatorisches Umfeld

Regulatorische Rahmenwerke in den wichtigsten Märkten prägen Kennzeichnung, Werbeaussagenbelege und Kategorisierungen für Mahlzeitersatzprodukte und Produkte zum vollständigen Ersatz der Ernährung. In den Vereinigten Staaten aktualisierte die FDA die implizite Nährwertaussage „healthy“ mit Wirkung zum 25. Februar 2025, mit einem Compliance-Datum vom 25. Februar 2028, und priorisierte Kennzeichnungs- und Abstimmungsarbeitsströme in ihrem Human Foods Program für 2026. Dies bietet einen definierten Weg für Produkte, die als Mahlzeitersatz oder Nahrungsergänzungsmittel vermarktet werden, um ernährungs- und gesundheitsbezogene Aussagen zu handhaben, während gleichzeitig die Produktsicherheitsstandards eingehalten werden.

In der Europäischen Union unterliegt der vollständige Ersatz der Ernährung zur Gewichtskontrolle weiterhin der Verordnung (EU) 609/2013 und der delegierten Verordnung (EU) 2017/1798, mit grenzüberschreitender Abstimmung der Zusammensetzungs- und Informationsanforderungen. In Australien und Neuseeland regelt Standard 2.9.3 im Rahmen des Food Standards Code formulierte Mahlzeitersatzprodukte mit einem Übergangszeitraum vom 13. September 2024 bis zum 13. September 2029. Kanada reguliert Mahlzeitersatzprodukte im Rahmen der Food and Drug Regulations (Abschnitt B.24.200), aktualisiert am 5. Juni 2026, was das Design der Portionsgröße und die Kennzeichnung beeinflusst. In allen Regionen legen die Regulierungsbehörden zunehmend Wert auf harmonisierte Nährwerttabellen, Allergendeklarationen und konforme Aussagenstrategien, während RTD- und Pulverformate expandieren.

Wettbewerbslandschaft

Der Markt für Mahlzeitenersatzprodukte erlebt eine moderate Konsolidierung, die ein wettbewerbsintensives Umfeld fördert, in dem etablierte multinationale Konzerne neben innovativen Start-ups und regionalen Spezialisten konkurrieren. Simply Good Foods' Übernahme der pflanzlichen Proteinshake-Marke OWYN für USD 280 Millionen im Juni 2024 verdeutlicht diesen Trend. Diese Übernahme, die voraussichtlich rund USD 120 Millionen Umsatz generieren wird, stärkt Simply Good Foods' Position im schnell wachsenden trinkfertigen Segment. Unternehmen in diesem Markt differenzieren sich durch die Betonung funktionaler Vorteile, unterstützt durch wissenschaftliche Validierung und regulatorische Genehmigungen, um Premiumpreise zu rechtfertigen und das Vertrauen der Verbraucher aufzubauen.

Zu den führenden Akteuren im Markt für Mahlzeitenersatzprodukte gehören Nestlé SA, Herbalife Nutrition, Abbott Laboratories und Glanbia PLC, die die Wettbewerbslandschaft dominieren. Diese Unternehmen priorisieren Produktinnovation als wichtige Wachstumsstrategie und investieren stark in Forschung und Entwicklung, um neue Geschmacksrichtungen, Formate und funktionale Vorteile einzuführen, die den sich wandelnden Verbraucherpräferenzen entsprechen. Sie zeigen auch operative Agilität, indem sie sich schnell an Marktanforderungen anpassen, insbesondere durch den Ausbau von E-Commerce-Fähigkeiten und Direktvertriebsprogrammen.

Die Integration von Technologie wird zu einem entscheidenden Wettbewerbsvorteil, wobei Unternehmen in KI-gesteuerte personalisierte Ernährungsplattformen und fortschrittliche Lebensmittelverarbeitungstechnologien investieren, um die Produktwirksamkeit zu verbessern und das Verbrauchererlebnis zu steigern. Darüber hinaus treibt die FDA-Genehmigung neuartiger Proteine durch GRAS-Mitteilungen, wie Beta-Lactoglobulin aus Aspergillus oryzae und fermentiertes Erbsenprotein, Zutateninnovationen voran, die zur Wettbewerbsdifferenzierung beitragen.

Marktführer für Mahlzeitenersatzprodukte

Abbott Laboratories

The Simply Good Foods Company (Atkins)

Glanbia PLC

Nestlé S.A.

Herbalife Nutrition Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Zwei Chancenbereiche stechen hervor: Formate, die nährstoffmäßig vollständig sind und sich über Kanäle hinweg skalieren lassen, sowie etablierte Anbieter, die sich der vollständigen Ernährung als Portfolio-Adjazenz zuwenden. Im März 2026 gab Danone eine endgültige Vereinbarung zur Übernahme von Huel bekannt, was darauf hinweist, dass globale Molkerei- und Spezialernährungsunternehmen die vollständige Ernährung in ihre Mainstream-Portfolios integrieren und dabei die internationale Expansion und Produktentwicklung beschleunigen.

Eine zweite Chancenachse ist die digital orientierte, marktplatzgetriebene Expansion und Abonnement-Nachbestellung, die die Konsumentenreibung für Pulver, Riegel und RTD-Shakes reduziert. Sperri (Novagevity) schloss eine Investition im mehrstelligen Millionenbereich im Zusammenhang mit der US-Expansion ab, mit Plattformunterstützung durch Invest Nova Scotia, wodurch Finanzierung mit Kanalzugang gepaart wird, um die Kundengewinnung zu skalieren. Regulatorische Definitionen in Australien und Kanada prägen ebenfalls die Produktdifferenzierung durch Nährstoffdichte, konforme Kennzeichnung und transparente Aussagen, die für Gewichtsmanagement, gesundes Altern und proteinreiche Convenience relevant sind.

Aktuelle Branchenentwicklungen

- Mai 2026: Abbott Laboratories brachte Ensure Strength Pro in Indien auf den Markt, positioniert rund um gesundes Altern mit einer Formulierung, die 30 g Protein und 31 Nährstoffe umfasst. Die Einführung erweitert Abbotts Präsenz im Bereich Erwachsenenernährung in einem großen, schnell wachsenden Nahrungsergänzungsmittelmarkt und unterstreicht eine Verschiebung hin zu proteinreicheren Mahlzeitersatz-Angeboten, die auf lokale Nachfrage zugeschnitten sind.

- Juni 2025: Quest Nutrition führte Quest Protein Milkshakes in 14-oz-Flaschen mit 45 g Protein und 230 Kalorien ein. Das Produkt hebt die Leistungsmesslatte bei RTD-Protein-Shakes an und erhöht den Wettbewerbsdruck bei Einzelportionsformaten, in denen Convenience-Stores und Online-Kanäle die Distribution schnell skalieren können.

- Juni 2024: The Simply Good Foods Company vereinbarte die Übernahme von OWYN, einer Marke für pflanzenbasierte Protein-Shakes, für 280 Millionen USD. Der Deal erweitert die Präsenz von Simply Good Foods im Bereich RTD und pflanzenbasierter Ernährung und stärkt seine Wettbewerbsposition gegenüber etablierten Anbietern, die stark auf milchbasierte Angebote setzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den Markt für Mahlzeitersatzprodukte als verpackte Lebensmittel und Getränke, die als Ersatz für eine vollständige Mahlzeit positioniert und konsumiert werden und die über Riegel, Pulver, trinkfertige Shakes und ähnliche Formate hinweg ein kontrolliertes Nährwert- und Kalorienprofil bieten.

Ausschlüsse des Geltungsbereichs: Wir schließen Kochboxen (Meal Kits), herkömmliche Tiefkühlgerichte, Standard-Snacks und Einzelnährstoff-Nahrungsergänzungsmittel aus, die nicht als vollständiger Mahlzeitersatz fungieren.

Übersicht der Segmentierung

- Nach Produkttyp

- Pulverprodukte

- Trinkfertige Produkte

- Nährwertriegel

- Suppen

- Andere Produkttypen

- Nach Verpackungsformat

- Flaschen/Gläser

- Beutel

- Tetra Packs und Kartons

- Sonstige

- Nach Art

- Konventionell

- Bio

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Fachgeschäfte

- Online-Händler

- Andere Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Saudi-Arabien

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um das anfängliche Bild von Angebot und Nachfrage zu erstellen und anschließend realistische Leitplanken dafür festzulegen, was der Markt wertmäßig sein kann. Wir nutzten öffentliche Quellen wie das USDA und ähnliche nationale Ernährungs- und Einzelhandelsstatistikportale, zusammen mit Leitlinien der US-FDA und der EFSA zu Kennzeichnung und Aussagen, um zu verstehen, wie Produkte in der Praxis definiert und verkauft werden. Wir haben auch breit angelegte Gesundheits- und Ernährungspublikationen der WHO und der OECD durchgesehen, um die Ernährungs- und Aussagensprache mit der Art und Weise, wie Mahlzeitersatzprodukte vermarktet werden, konsistent zu halten.

Auf der Seite der Marktmechanik haben wir Zoll- und Handelsstatistiken für verarbeitete Lebensmittel (soweit relevant), Veröffentlichungen von Branchenverbänden sowie Jahresberichte und Investorenpräsentationen von Unternehmen überprüft, um Produkteinführungen, Preisbewegungen und Kanalexpansion abzubilden. Zur Gegenprüfung der Unternehmenspräsenz und finanziellen Ausrichtung haben wir kostenpflichtige Abonnements herangezogen, die sich auf Unternehmensfinanzdaten und Nachrichtenintelligenz konzentrieren, zusammen mit Patentdatenbanken, um Formulierungs- und Verpackungsaktivitäten zu erkennen. Diese Beispiele sind illustrativ, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und Umfragen mit Herstellern, Beteiligten aus Zutaten- und Verpackungsbereich, Distributoren und Kanalspezialisten in den wichtigsten Verbrauchsregionen, wo Preisgestaltung, Kanalmix und Aussagenpositionierung für Riegel, Pulver und trinkfertige Shakes geklärt werden. Die Eingaben wurden verwendet, um zu bestätigen, wie oft Produkte zum Mahlzeitersatz gekauft werden, wie sich die Online- und Offline-Anteile verschieben und wie typische Preisbänder je Format aussehen, bevor die Annahmen für den Nachfragepool und die Wertkonvertierung festgelegt wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 13% | APAC: 44% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 27% | EMEA: 29% |

| Kleinere Akteure: 15% | Manager: 60% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, der den Ernährungs- und Verpackungslebensmittelkonsum mit dem Anteil verknüpft, der realistisch eine Mahlzeit ersetzt, und wandelt diese Nachfrage anschließend anhand beobachteter Preisbänder in einen Wert um. Die Ergebnisse werden anschließend durch selektive Bottom-up-Näherungen überprüft, etwa anhand von Preispunkten stichprobenartiger SKUs nach Format, Kanalaufschlägen und einer Zusammenfassung sichtbarer Markenumsätze, soweit Offenlegungen verfügbar sind, was hilft, die Gesamtwerte anzupassen, wenn eine Lücke auftritt.

Das Modell wird von einigen praktischen Eingaben geleitet, die jedes Jahr wiederholt nachverfolgt werden können, wie etwa Verschiebungen im Mix zwischen trinkfertigen Produkten und Pulver, Entwicklung des durchschnittlichen Verkaufspreises nach Packungsgröße, Anteil des Online-Einzelhandels an Ernährungs- und funktionellen Lebensmitteln, Kaufhäufigkeit für Gewichtsmanagement-Routinen und Änderungen bei Kennzeichnung und Aussagen, die beeinflussen, was als Mahlzeitersatz gezählt wird. Für die Prognose verwenden wir Szenarioanalysen, unterstützt durch einfache Trendmethoden, bei denen Variablen wie Formatmix und ASP-Entwicklung mit Expertenfeedback stressgetestet werden, damit wir das Wachstum nicht überdehnen, wenn Preiserhöhungen oder Kanaländerungen den Großteil der Wirkung ausmachen. Wenn Bottom-up-Signale unvollständig sind, gehen wir mit der Lücke um, indem wir konservative Kanalabdeckungsfaktoren verwenden, die bei Folgegesprächen validiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch eine Reihe von Prüfungen, die das Modellergebnis mit unabhängigen Signalen vergleichen, etwa regionale Konsummuster für funktionelle Lebensmittel, beobachtete Regalpreise und Verschiebungen in der Online-Sichtbarkeit wichtiger Formate. Wenn ungewöhnliche Sprünge festgestellt werden, gehen wir zunächst auf die zugrunde liegenden Treiber zurück und kontaktieren dann ausgewählte Befragte erneut, um zu bestätigen, ob die Veränderung real ist oder mit Zeitpunkt- oder Währungseffekten zusammenhängt.

Vor der endgültigen Freigabe wird die Arbeit in mehreren Schritten überprüft, damit Annahmen, Formeln und Jahreszuordnungen über Regionen und Formate hinweg konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Änderungen bei Aussagen, plötzliche Verschiebungen der Inputkosten oder eine Kanalstörung. Unmittelbar vor der Auslieferung führen wir einen abschließenden Durchgang durch, damit die neuesten öffentlichen Veröffentlichungen und Preissignale berücksichtigt werden.

Vergleich der Marktschätzung von Mordor Intelligence für Mahlzeitersatzprodukte mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Mahlzeitersatzprodukte variieren oft, selbst wenn das Thema identisch erscheint, da Unternehmen sich nicht immer darüber einig sind, was als Mahlzeitersatz gilt und wann die Preisgestaltung erfasst wird. Die Unterschiede zeigen sich auch dann, wenn eine Schätzung sich stärker auf Listenpreise stützt, während eine andere auf Einzelhandels-Scan-Annahmen oder ältere Kanalmixe zurückgreift.

In der Praxis entstehen die größten Lücken meist dadurch, wie trinkfertige Shakes, Riegel, Pulver und angrenzende funktionelle Getränke getrennt werden und ob die Positionierung im Bereich Gewichtsmanagement als strikte Aufnahmeregel behandelt wird. Auch der Zeitpunkt spielt eine Rolle, da der Monat der Währungsumrechnung, die Inflationsweitergabe und packungsgrößenbedingte ASP-Änderungen den Wert deutlich verändern können. Aus diesem Grund wurden vor der Veröffentlichung durch Mordor Intelligence die neueste jährliche Aktualisierung und eine abschließende Plausibilitätsprüfung von Währung und Preis priorisiert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,31 Mrd. USD (2025) | |

| Branchenverlag A | 14,90 Mrd. USD (2025) | Verwendet eine breitere historische Rahmung und kann den jüngsten ASP-Anstieg unterschätzen, wenn sich Packungsgrößen und Kanalmix ändern, insbesondere wenn der Zeitpunkt der Währungsumrechnung nicht auf dasselbe Preisfenster abgestimmt ist. |

| Branchenverlag B | 15,90 Mrd. USD (2026) | Das berichtete Jahr liegt einen Schritt weiter vorne, und der Anstieg könnte eine aggressivere Annahme zur Preisentwicklung für trinkfertige Formate widerspiegeln, statt einer vergleichbaren Volumenexpansion im selben Zeitraum. |

Insgesamt lässt sich die Streuung hauptsächlich durch die Jahresabstimmung, den Zeitpunkt der Währungsumrechnung und die Behandlung der Preisentwicklung über Formate und Kanäle hinweg erklären. Indem der Geltungsbereich auf echte Mahlzeitersatzaussagen fokussiert bleibt und die Preise kurz vor der Veröffentlichung erneut überprüft werden, bleibt die Schätzung auf wiederholbare Eingaben rückführbar, anstatt mit veralteten Mix-Annahmen abzudriften.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Mahlzeitenersatzprodukte bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 USD 23,82 Milliarden erreichen und sich ausgehend vom Niveau 2026 mit einer CAGR von 7,18 % ausweiten.

Welches Produktformat wächst am schnellsten?

Trinkfertige Shakes werden voraussichtlich mit einer CAGR von 8,25 % wachsen, aufgrund der Bequemlichkeit ohne Zubereitung und der einjährigen Stabilität bei Umgebungstemperatur.

Warum gewinnen Kartons im Verpackungsbereich an Bedeutung?

Verschlüsse aus Zuckerrohr auf Basis von PlantCaps reduzieren den CO₂-Fußabdruck jedes Kartons um 30 % und verbessern die Paletteneffizienz, was eine CAGR von 8,97 % für Kartonformate antreibt.

Was treibt die Nachfrage in Asien-Pazifik an?

Steigende verfügbare Einkommen, strenge Sporternährungsvorschriften und dominante E-Commerce-Plattformen treiben Asien-Pazifik auf eine CAGR von 8,74 %, die weltweit höchste.

Seite zuletzt aktualisiert am: