Marktgröße und Marktanteil für Erholungsgetränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 31.94 Milliarden US-Dollar |

| Marktgröße (2031) | 42.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Erholungsgetränke von Mordor Intelligence

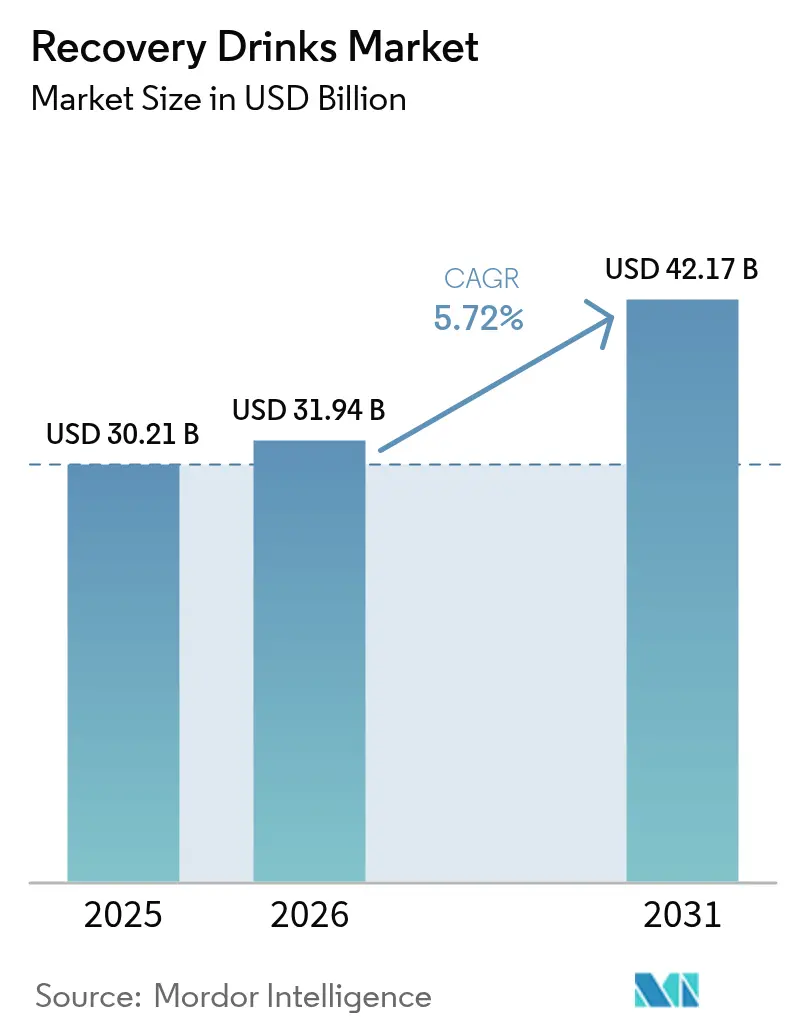

Die Marktgröße für Erholungsgetränke wird voraussichtlich von USD 30,21 Milliarden im Jahr 2025 auf USD 31,94 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,72 % über 2026–2031 USD 42,17 Milliarden erreichen. Da Ausdauersportarten an Popularität gewinnen und proteinreiche Ernährungsweisen zum Mainstream werden, entwickeln sich die Produktportfolios weiter, um den sich ändernden Verbraucherbedürfnissen gerecht zu werden. Es ist eine deutliche Verschiebung hin zu zuckerfreien Elektrolytmischungen, trinkfertigen (RTD) Getränken mit 40–50 Gramm Protein und Formulierungen zu beobachten, die die Darmgesundheit und das Mikrobiom-Gleichgewicht unterstützen sollen. Getränkegiganten verteidigen ihren Marktanteil durch die Einführung zuckerfreier Produkterweiterungen und die Übernahme nachhaltiger Praktiken, wie die Verwendung von Recyclingverpackungen. Gleichzeitig stören Direct-to-Consumer-Marken den Markt, indem sie personalisierte Formulierungen zu wettbewerbsfähigen Preisen anbieten, die ein wachsendes Segment gesundheitsbewusster Verbraucher ansprechen. In den USA und Europa setzen Regulierungsbehörden strengere Obergrenzen für zugesetzten Zucker durch und überwachen die von Herstellern gemachten Gesundheitsaussagen genau. Während diese Vorschriften die Reformulierungskosten für viele Unternehmen in die Höhe getrieben haben, bieten sie auch Innovationsmöglichkeiten, insbesondere bei der Entwicklung natürlich gesüßter, Clean-Label-Produkte, die den Verbraucherpräferenzen für Transparenz und Gesundheitsvorteile entsprechen. Darüber hinaus verändert der Aufstieg des digitalen Handels und abonnementbasierter Modelle den Markt für Sporternährung. Obwohl diese Modelle die Gewinnmargen komprimieren, steigern sie gleichzeitig den durchschnittlichen Bestellwert. Verbraucher nutzen diese Plattformen, um Erholungsgetränke mit ergänzenden Sporternährungsprodukten zu bündeln und so ein integriertes und bequemes Einkaufserlebnis zu schaffen.

Wichtigste Erkenntnisse des Berichts

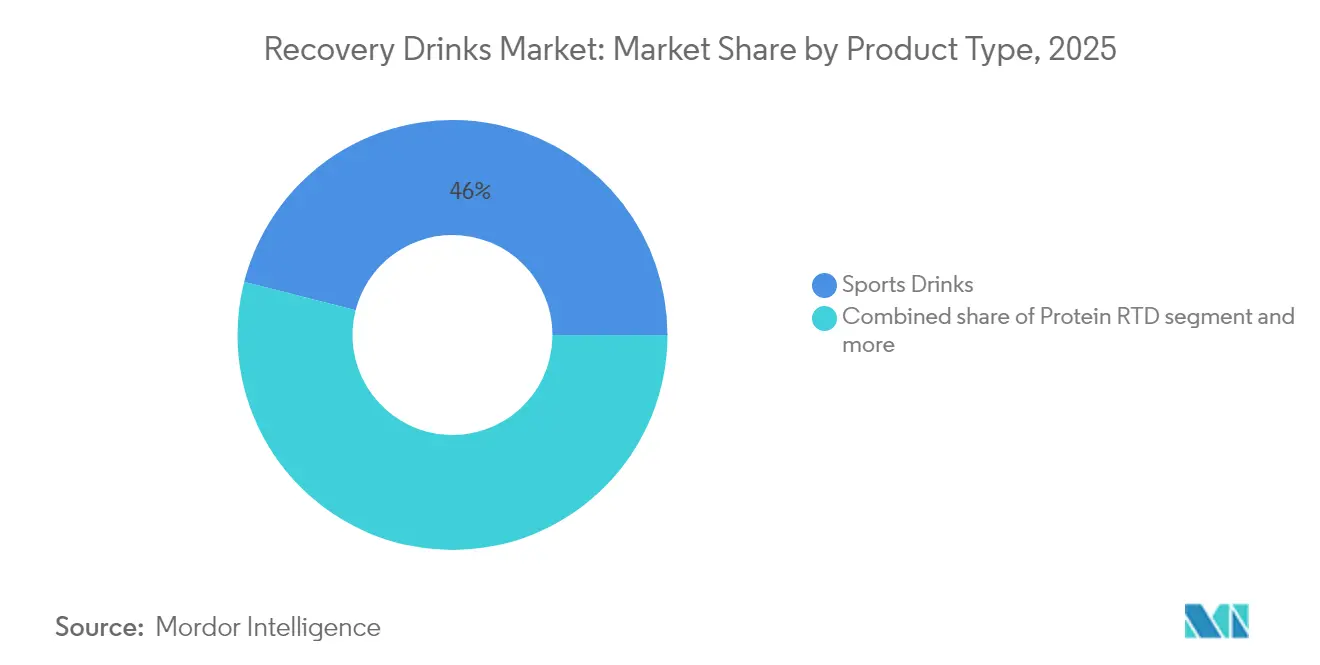

- Nach Produkttyp führten Sportgetränke mit einem Anteil von 46,02 % am Markt für Erholungsgetränke im Jahr 2025, während Protein-RTD bis 2031 den schnellsten CAGR von 7,12 % verzeichnen soll.

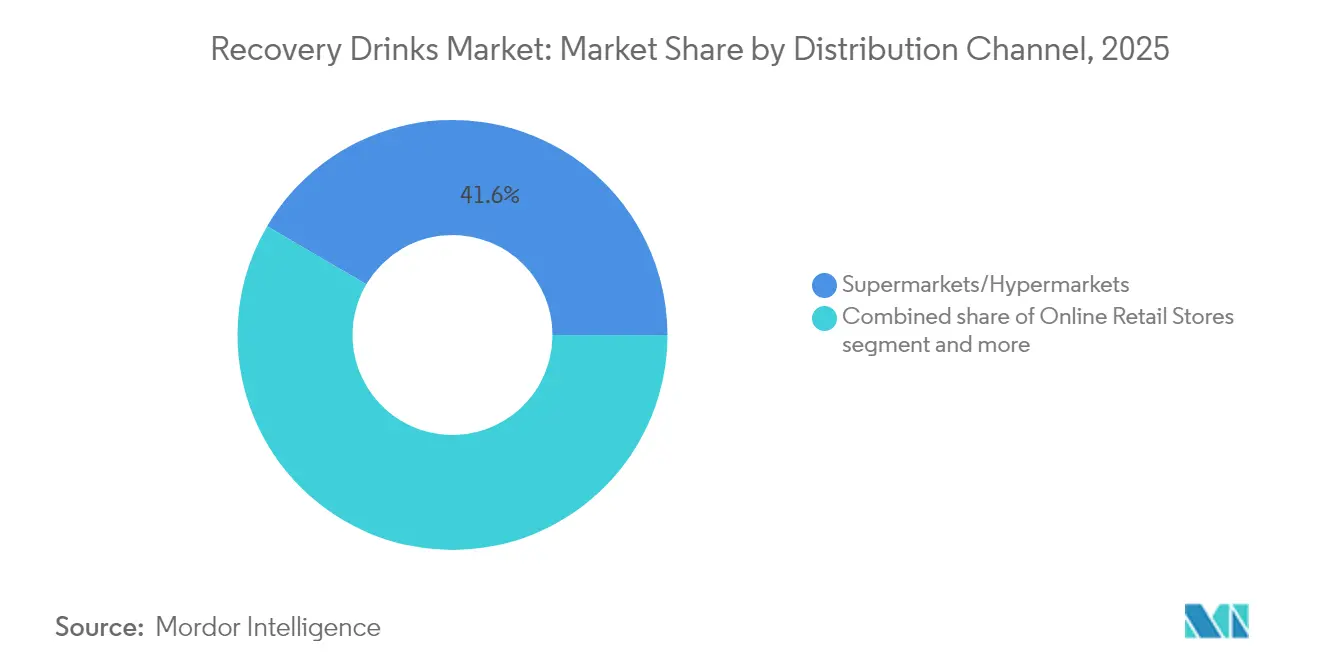

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 41,55 % am Markt für Erholungsgetränke, während Online-Einzelhandelsgeschäfte über 2026–2031 mit einem CAGR von 6,23 % expandieren sollen.

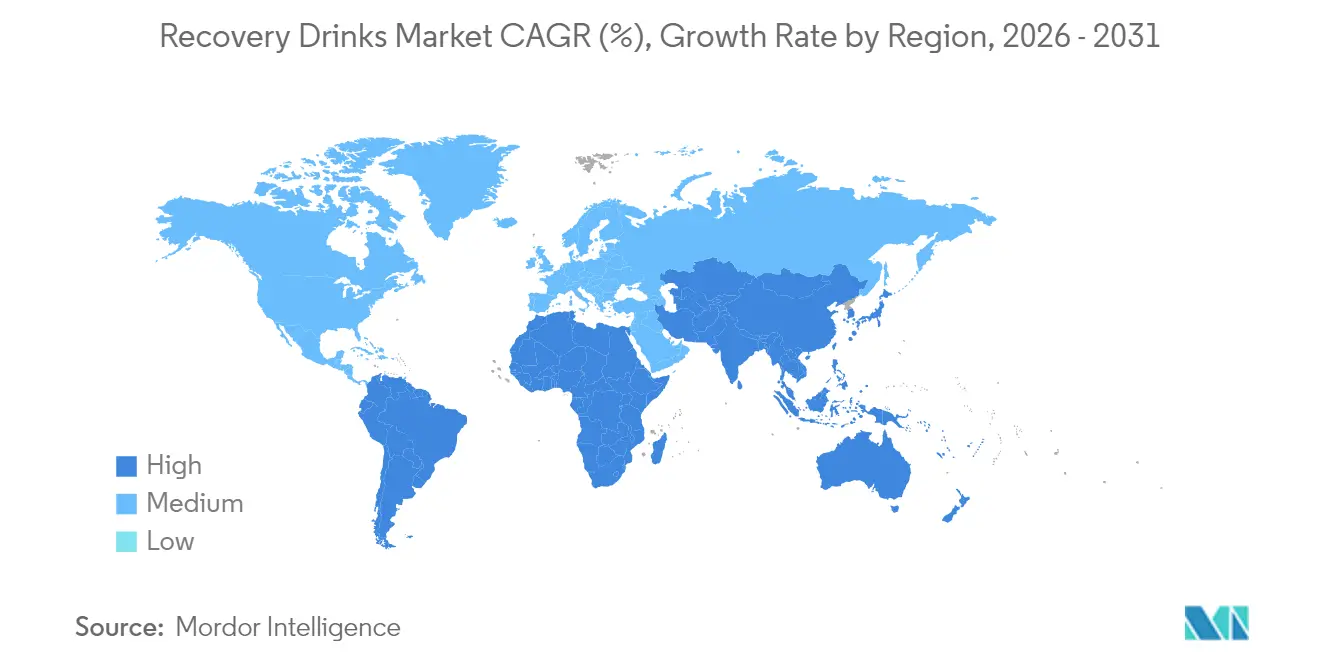

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 38,62 % der Marktgröße für Erholungsgetränke, aber Asien-Pazifik soll mit einem CAGR von 7,88 % das schnellste regionale Wachstumstempo verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Erholungsgetränke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Beteiligung am Ausdauersport | +0.9% | Global, mit Schwerpunkt in Nordamerika, Westeuropa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Gesundheitsbewusste Verbraucher nehmen zu | +1.2% | Global, insbesondere Nordamerika, Europa und wohlhabende Metropolen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| E-Commerce-Umsätze mit Sporternährung expandieren | +0.8% | Global, angeführt von Nordamerika und China; Beschleunigung in Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Spitzensportler empfehlen Marken | +0.5% | Nordamerika und Europa; aufkommend in Lateinamerika und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Erholungsformulierungen zielen auf das Mikrobiom ab | +0.7% | Nordamerika und Europa; frühe Einführung in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Forschungsableger für militärische Flüssigkeitszufuhr | +0.4% | Nordamerika, mit Ausstrahlungseffekten auf NATO-Verbündete und Rüstungsunternehmen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beteiligung am Ausdauersport

Im Jahr 2024 verzeichneten die Anmeldungen für Marathons und Triathlons einen bemerkenswerten Anstieg, was zu einem Anstieg des Konsums von Erholungsgetränken im entscheidenden 30-Minuten-Fenster nach dem Training führte[1]Quelle: American College of Sports Medicine, "ACSM Announces Top Fitness Trends for 2025", acsm.org. Dieses Wachstum spiegelt das zunehmende Bewusstsein der Sportler für die Bedeutung einer rechtzeitigen Erholung zur Leistungssteigerung und Ermüdungsreduzierung wider. Supermärkte haben begonnen, Multipacks dieser Getränke zu bündeln, die speziell auf Freizeitläufer abzielen, die strukturierten Erholungsroutinen folgen, und damit ein wachsendes Segment gesundheitsbewusster Verbraucher bedienen. Veranstaltungen wie die Ultra-Distanz-100-Meilen-Geländeläufe haben die Vorteile von verzweigtkettigen Aminosäuren und langsam freisetzenden Kohlenhydraten beleuchtet und ihre Rolle bei der verlängerten Glykogenwiederauffüllung und Muskelregeneration bei anhaltender körperlicher Anstrengung hervorgehoben. Inzwischen haben kostenlose 5-km-Gemeinschaftsläufe, die wöchentlich 300.000 Teilnehmer weltweit anziehen, dazu beigetragen, die Verwendung von Erholungsgetränken unter Freizeitsportlern zu normalisieren und eine Kultur der Ernährung nach dem Training auch unter Nicht-Profisportlern zu fördern. Als Reaktion auf diesen Trend bieten Einzelhändler nun kleinere Flaschengrößen an, die bequem in Renntaschen passen, und fördern gleichzeitig Impulskäufe und erfüllen die praktischen Bedürfnisse der Sportler bei Veranstaltungen.

Gesundheitsbewusste Verbraucher nehmen zu

Einundsiebzig Prozent der Käufer priorisieren den Proteingehalt bei ihrer Auswahl, während 66 % bewusst ihre Zuckeraufnahme einschränken. Nach der Empfehlung der Weltgesundheitsorganisation, freie Zucker unter 10 % der Gesamtenergie zu halten, setzen Marken zunehmend auf Stevia und Mönchsfrucht für ihre Elektrolytlösungen, da diese natürlichen Süßungsmittel der Verbrauchernachfrage nach gesünderen Alternativen entsprechen[2]Quelle: Weltgesundheitsorganisation, "WHO calls on countries to reduce sugar intake among adults and children", who.int. Neue Produkteinführungen weisen nun prominente Clean Labels auf, die erkennbare Zutaten wie Erbsenprotein, Kokoswasser und natürliche Farben hervorheben, die gesundheitsbewusste Verbraucher ansprechen, die Transparenz bei Produktformulierungen suchen. Die Verkäufe proteinreicher trinkfertiger Getränke steigen unter Erwachsenen, die GLP-1-Rezeptoragonisten einnehmen und die Muskelmasse auch bei Kalorienrestriktion erhalten möchten, da diese Getränke eine bequeme und effektive Möglichkeit bieten, den Proteinbedarf zu decken. Da Regulierungsbehörden Zuckerwarnungen auf der Vorderseite der Verpackung einführen, ist ein bemerkenswerter Anstieg bei der Einführung zuckerfreier Lagereinheiten (SKUs) zu verzeichnen, der sowohl durch Verbraucherpräferenzen als auch durch die Einhaltung sich entwickelnder Vorschriften angetrieben wird.

E-Commerce-Umsätze mit Sporternährung expandieren

Im Jahr 2024 verzeichneten Online-Plattformen ein robustes Wachstum von 15–20 %. Dieser Anstieg ermöglichte es Direct-to-Consumer-Marken, traditionelle Regalplatzverhandlungen zu umgehen. Diese Marken bieten nun maßgeschneiderte Produktmixe an, die auf individuelle Trainingsintensitäten abgestimmt sind. Inzwischen haben sich Abonnement-und-Spar-Modelle als lukrative Strategie etabliert, die konsistente Cashflows sicherstellt. Sie steigern auch den durchschnittlichen Bestellwert durch die Bündelung von Artikeln wie Proteinpulver mit Hydrationstabletten. Als Reaktion darauf haben stationäre Einzelhändler Strategien wie Click-and-Collect und Same-Day-Delivery eingeführt, um Impulskäufe nach dem Training zu erfassen. Darüber hinaus haben Social-Commerce-Livestreams den Verkauf revolutioniert und in wenigen Minuten Tausende von Einheiten bewegt, indem sie Unterhaltung nahtlos mit sofortigem Kauf verbinden. Online-Plattformen haben die Sichtbarkeit von Kosten-pro-Gramm-Kennzahlen erhöht und den Preiswettbewerb sowohl in der Protein- als auch in der Elektrolytkategorie intensiviert.

Spitzensportler empfehlen Marken

Im Jahr 2024 ebneten politische Änderungen im US-amerikanischen Hochschulsport den Weg für zahlreiche Athletensponsorings, die Marken für Erholungsgetränke nahtlos in die täglichen Erzählungen der Generation Z integrierten. Diese Sponsorings haben es Marken ermöglicht, direkt mit einem jüngeren, gesundheitsbewussten Publikum in Kontakt zu treten und den Einfluss der Athleten zu nutzen, um Vertrauen und Glaubwürdigkeit aufzubauen. Lionel Messi verkörpert das Athlet-Gründer-Modell und zeigt, wie Prominenteneinfluss in erstklassige Regalplätze und höhere Preisschilder übersetzt wird, was das Verbraucherinteresse weiter steigert. Im Gegensatz zu herkömmlicher Werbung fördert die gemeinsame Entwicklung neuer Geschmacksrichtungen und unmittelbarer Trainingsinhalte eine unvergleichliche Authentizität, die bei Verbrauchern, die nachvollziehbare und inspirierende Verbindungen suchen, tief ankommt. Um Risiken zu mindern, erweitern Marken ihre Endorsement-Portfolios über verschiedene Sportarten und Regionen hinweg und gewährleisten so einen ausgewogenen Ansatz zur Marktpräsenz. Echte Kooperationen mit Athleten beschleunigen den Kaufprozess, da Fans zunehmend professionelle Erholungsroutinen übernehmen, inspiriert von ihren Lieblingssportpersönlichkeiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich des Zuckergehalts und regulatorischer Fokus | -0.6% | Global, mit akutem Druck in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Handelsmarken intensivieren den Preiswettbewerb | -0.5% | Nordamerika und Europa; aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wichtige Elektrolyte sind mit Lieferkettenvolatilität konfrontiert | -0.4% | Global, mit Abhängigkeiten von China und Südamerika für Rohstoffe | Mittelfristig (2–4 Jahre) |

| Gegenreaktion gegen Einweg-RTD-Flaschen | -0.3% | Europa und Nordamerika; wachsend im urbanen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich des Zuckergehalts und regulatorischer Fokus

Im Jahr 2024 aktualisierte die US-amerikanische Lebensmittel- und Arzneimittelbehörde ihre Kriterien für das „gesund”-Etikett und begrenzte zugesetzten Zucker auf 2 Gramm pro Referenzmenge[3]Quelle: Lebensmittel- und Arzneimittelbehörde, "Use of the 'Healthy' Claim on Food Labeling", fda.gov. Dieser Schritt disqualifiziert effektiv die Mehrheit der herkömmlichen isotonischen Getränke und zwingt die Hersteller, ihre Produkte zu reformulieren, um die strengeren Richtlinien zu erfüllen. Seit 2016 hat die Europäische Behörde für Lebensmittelsicherheit 87,7 % der Gesundheitsantragsanträge für Sportgetränke abgelehnt und damit deren Möglichkeiten zur Vermarktung wirksamkeitsbezogener Vorteile erheblich eingeschränkt. Die Reformulierung von Getränken mit Allulose und Stevia erfordert strenge sensorische Tests, um unerwünschte Fehlaromen zu vermeiden, da diese Zuckerersatzstoffe das Geschmacksprofil beeinflussen können, wenn sie nicht sorgfältig ausbalanciert werden. Darüber hinaus führen unterschiedliche globale Vorschriften zu fragmentierten Portfolios und zwingen Marken, höhere Lagerkosten aufgrund des Bedarfs an regionsspezifischen Formulierungen zu verwalten. Marken, die sich nicht an die neuen Zuckerschwellenwerte anpassen können, verlieren Regalplatz an konforme, zuckerfreie Alternativen, die zunehmend von Regulierungsbehörden und gesundheitsbewussten Verbrauchern bevorzugt werden.

Handelsmarken intensivieren den Preiswettbewerb

Handelsmarken von Einzelhändlern unterbieten führende Lagereinheiten um 20–30 %, indem sie ihre Größe und reduzierten Marketingausgaben nutzen, um die Kategoriemargen zu drücken. Diese Handelsmarkenprodukte sprechen oft preisbewusste Verbraucher an, insbesondere in Zeiten wirtschaftlicher Unsicherheit. In Nordamerika haben Handelsmarken-Sportgetränke einen Marktanteil von 15–20 %, eine Zahl, die in wirtschaftlichen Abschwüngen tendenziell steigt, wenn Verbraucher die Erschwinglichkeit priorisieren. Als Reaktion darauf integrieren Markenhersteller einzigartige funktionelle Zutaten wie Adaptogene, Probiotika und Nootropika, die für Handelsmarken schwer schnell zu replizieren sind. Diese Zutaten differenzieren nicht nur Markenprodukte, sondern bedienen auch die wachsende Verbrauchernachfrage nach Gesundheits- und Wellnessvorteilen. Inzwischen sind Aluminium- und Papierkartons nicht nur umweltfreundliche Entscheidungen, sondern stärken auch eine Premium-Marktpositionierung und sprechen umweltbewusste Verbraucher an, die bereit sind, einen höheren Preis zu zahlen. Kleinere Akteure ohne robuste Forschungs- und Entwicklungs- sowie Marketingkapazitäten stehen jedoch unter Druck zur Konsolidierung, da sie Schwierigkeiten haben, sowohl mit Handelsmarken als auch mit etablierten Marken zu konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Protein-RTD definiert Erholung neu

Im Jahr 2025 dominieren Sportgetränke den globalen Markt für Erholungsgetränke mit einem Anteil von 46,02 %. Ihre Dominanz wird durch breite Verbraucherbekanntheit, Empfehlungen etablierter Athleten und prominente Sichtbarkeit sowohl in Convenience- als auch in Fitnesseinzelhandelskanälen gestärkt. Dennoch verlangsamt sich das Wachstum in diesem Segment, herausgefordert durch Zuckerreduzierungsmandate und zunehmenden Wettbewerb durch Handelsmarken. Um diese Herausforderungen zu bewältigen, reformulieren viele mit natürlichen Süßungsmitteln wie Mönchsfrucht und zielen auf gesundheitsbewusste Sportler ab, die nun wachsamer gegenüber der Zuckeraufnahme sind. Diese Verschiebung unterstreicht einen breiteren Branchentrend: eine Bewegung hin zu saubereren Hydrationslösungen, die dennoch Leistungsvorteile bieten.

Protein-RTDs befinden sich auf einem rasanten Aufstieg, mit Prognosen, die einen CAGR von 7,12 % bis 2031 anzeigen und alle anderen Kategorien von Erholungsgetränken übertreffen. Produkte wie Fairlife's Core Power Elite mit 50 Gramm Molkenprotein pro Flasche werden zu Favoriten unter Fitnessstudio-Enthusiasten, älteren Erwachsenen, die Sarkopenie vorbeugen, und bariatrischen Patienten auf der Suche nach nährstoffreichen Optionen. Darüber hinaus stärken Nutzer von GLP-1-Medikamenten, die die Erhaltung der Muskelmasse während des Gewichtsverlusts betonen, das Wachstum des Segments. Innovationen entstehen, darunter Stämme zur Verbesserung der Aminosäureabsorption und modernste Mikrofiltrationstechniken, die den Geschmack erhalten und gleichzeitig Laktose reduzieren. Die Einführung pflanzlicher Optionen auf Basis von Erbsen- und Reisprotein erweitert die Attraktivität des Segments, auch wenn der Fokus auf der Verfeinerung von Geschmack und Textur weiterhin bestehen bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Einzelhandel stört die Regaldynamik

Im Jahr 2025 sicherten sich Supermärkte 41,55 % des Umsatzes im Markt für Erholungsgetränke und nutzten hohe Sichtbarkeit und Impulskäufe, um den Bedarf nach dem Training zu dominieren. Ihre strategische Produktplatzierung und Werbekampagnen steigern ihre Attraktivität für Verbraucher, die bequeme Optionen suchen, weiter. Um dem Online-Trend entgegenzuwirken, setzen stationäre Ketten auf Click-and-Collect-Dienste und Same-Day-Delivery, um den Kundenverkehr zu steigern und die Warenkorbgröße zu erhöhen. Diese Dienste bedienen zeitkritische Kunden und erhalten gleichzeitig das Einkaufserlebnis im Geschäft. In dicht besiedelten Regionen wie Japan und Südkorea nutzen Convenience-Stores Verkaufsautomaten für schnellen Zugang und stellen die Verfügbarkeit rund um die Uhr sicher, während sie Treueprogramme einsetzen, um geo-zielgerichtete Rabatte basierend auf durch Wearables verfolgten Trainingseinheiten anzubieten. Spezialitätsfitnessstudios und Veranstaltungen fungieren trotz ihrer Nischengröße als Premium-Testplattformen und bieten Verbrauchern die Möglichkeit, hochwertige Produkte zu probieren, was eine breitere Akzeptanz fördert und Kaufentscheidungen beeinflusst.

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einem CAGR von 6,23 %. Dieses Wachstum wird durch Plattformen wie Amazons Abonnieren-und-Sparen-Programm angetrieben, das wiederkehrende Lieferungen ermöglicht, sowie durch einen Fokus auf datengesteuerte Personalisierung, die Angebote auf individuelle Präferenzen zuschneidet. Marken, die direkt an Verbraucher verkaufen, nutzen Erkenntnisse über den Konsum, um Geschmacksrichtungen zu innovieren und limitierte Editionen zu veröffentlichen, die von Influencern gestreamt werden und schnell ausverkauft sind, was ein Gefühl von Exklusivität und Dringlichkeit erzeugt. Mit dem Aufstieg des Social Commerce stehen Marken unter Druck, funktionelle Vorteile und nachhaltige Verpackungen zu betonen, insbesondere angesichts transparenter Preisgestaltung. Dieser Trend ist besonders in Chinas Live-Streaming-Modell erkennbar, das nun in westlichen Märkten Wellen schlägt und zeigt, wie interaktive und ansprechende Formate den Umsatz ankurbeln können. Während der traditionelle Einzelhandel vor Herausforderungen steht, ist die Expansion durch gebündelte Angebote und die Bequemlichkeit des E-Commerce offensichtlich und bietet Verbrauchern mehr Flexibilität und Wert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 dominierte Nordamerika mit einem bedeutenden Anteil von 38,62 % am Umsatz des Marktes für Erholungsgetränke. Diese Dominanz wird der tief verwurzelten Fitnesskultur der Region, einer lebhaften Hochschulsportszene und einer frühen Übernahme zuckerfreier Lagereinheiten zugeschrieben, die mit der 2-Gramm-Zuckerrichtlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde übereinstimmen. Die Landschaft wird jedoch zunehmend wettbewerbsintensiver. Großhandelsclubs und E-Commerce-Giganten intensivieren den Handelsmarkenwettbewerb und drücken die Margen. Als Reaktion darauf setzen etablierte Marken auf Zutatendifferenzierung und schmieden Partnerschaften mit Athleten. Während Kanada mit den zusätzlichen Kosten und langsameren Einführungen aufgrund seiner zweisprachigen Etikettierungsanforderungen zu kämpfen hat, sieht sich Mexiko mit wirtschaftlichen Zyklen konfrontiert, die Volumenvolatilität einführen, auch wenn die Fitnessbeteiligung steigt.

Asien-Pazifik soll mit einem erwarteten CAGR von 7,88 % bis 2031 das globale Feld anführen. Dieses Wachstum wird durch Chinas robuste zweistellige Expansion in der Sporternährung und die aufstrebende Mittelschicht in Indien angetrieben. Chinas vereinfachte Registrierung für Sonderlebensmittel erleichtert einen Importanstieg, wenn auch auf Kosten erhöhter Compliance-Gebühren für kleinere Marken. In Indien erfordert die Fragmentierung der Einzelhandelslandschaft einen hybriden Vertriebsansatz, der E-Commerce, modernen Handel und traditionelle Kirana-Läden nahtlos integriert. Japan verbindet innovativ die Bedürfnisse seiner alternden Bevölkerung mit seiner etablierten Kultur funktioneller Getränke und reichert trinkfertige (RTD) Angebote für Senioren mit Kollagen und Probiotika an. Südkorea, das auf der K-Wellness-Welle reitet, prägt regionale Präferenzen bei Geschmacksrichtungen und funktionellen Zutaten. Europas Landschaft ist durch strenge Nachhaltigkeitsmandate und die rigorosen Anspruchsgenehmigungen der Europäischen Behörde für Lebensmittelsicherheit geprägt. Während diese erhebliche Markteintrittsbarrieren schaffen, werden Marken, die sie erfolgreich navigieren, mit einer Premium-Regalpositionierung belohnt. Deutschland und das Vereinigte Königreich führen beim Konsum, aber Südeuropa holt schnell auf, gestützt durch einen Anstieg der Fitnessstudio-Mitgliedschaften. Die Pfandinfrastruktur Nordeuropas fördert Recyclinginhalt-Mandate und führt zu einem schnellen Wechsel weg von PET. Osteuropa bietet Wachstumschancen, doch geopolitische Währungsrisiken sind groß und erschweren Preisstrategien.

In Südamerika treibt Brasiliens Fußballbegeisterung den Großteil der Nachfrage an. Dennoch drängen Inflation und Währungsabwertung Verbraucher zu Handelsmarken und kleineren Packungsgrößen. Sowohl Kolumbien als auch Chile verzeichnen einen Anstieg der Fitnessstudio-Mitgliedschaften, aber fragmentierte Logistik behindert einen schnellen Lagerumschlag. Argentiniens makroökonomische Herausforderungen hemmen Investitionen und zwingen Marken, entweder zu importieren oder innerhalb der Region zu co-packen. Der Nahe Osten und Afrika präsentieren eine Dichotomie aus Elite-Chancen, die Erschwinglichkeitsproblemen gegenüberstehen. Die Vereinigten Arabischen Emirate und Saudi-Arabien machen bedeutende Fortschritte, investieren in globale Sportveranstaltungen und Fitnessinfrastrukturen und sind schnell dabei, Premium-zuckerfreie RTDs zu übernehmen. Südafrika verfügt über eine gut etablierte Einzelhandelsszene, die ein stetiges Wachstum gewährleistet, kämpft jedoch mit wirtschaftlichen Ungleichheiten, die das Volumen begrenzen. Nigeria mit seiner großen Bevölkerung verspricht eine bessere Zukunft, abhängig von der Überwindung von Hürden wie Kühlkettenlogistik und der Steigerung der Kaufkraft. Inzwischen entwickeln sich die Türkei und Marokko zu wichtigen Fertigungszentren, wenn auch mit Herausforderungen durch Währungsschwankungen und politische Unsicherheiten.

Wettbewerbslandschaft

Der Markt für Erholungsgetränke weist eine moderate Konzentration auf. PepsiCo und The Coca-Cola Company stärken ihre Marktpositionen mit zuckerfreien Linienerweiterungen und der Einführung von 100 % recycelten PET-Verpackungen, was ihr Engagement für die sich entwickelnden Verbraucherpräferenzen für gesündere und nachhaltigere Optionen widerspiegelt. Abbott Nutrition nutzt sein medizinisches Erbe strategisch, um seine Protein-RTDs für die klinische Erholung zu vermarkten, und zielt auf ältere Verbraucher ab, die funktionelle Getränke zur Unterstützung ihrer Gesundheits- und Wellnessziele suchen. Inzwischen nutzen Disruptoren wie Gainful und Transparent Labs Abonnementmodelle und Direct-to-Consumer-Personalisierung, um lukrative Nischen zu erschließen, indem sie maßgeschneiderte Lösungen anbieten, die auf individuelle Verbraucherbedürfnisse eingehen.

Kooperationen mit Verteidigungsforschungseinheiten führen modernste Hydrations-Überwachung für zivile Sportler ein und bieten Akquisitionsmöglichkeiten und neue IP-Wege für etablierte Akteure. Diese Fortschritte verbessern nicht nur das Produktangebot, sondern positionieren Marken auch als Innovatoren im Markt für Erholungsgetränke. Glanbias Durchbruch bei der Stabilisierung von Kreatin in RTDs ebnet den Weg für eine bisher übersehene Unterkategorie, adressiert eine langjährige Herausforderung in der Branche und erschließt neues Wachstumspotenzial. Die Fusions- und Übernahmelandschaft ist lebhaft: Celsius Holdings machte mit einer Übernahme im Wert von USD 1,8 Milliarden einer auf Frauen ausgerichteten Marke Schlagzeilen und erweiterte sein Portfolio, um eine wachsende demografische Gruppe zu bedienen, und Keurig Dr Pepper sicherte sich eine Mehrheitsbeteiligung an einer Lifestyle-Energiemarke und erweiterte sein Erholungsportfolio, um seine Marktpräsenz zu diversifizieren.

Marken kontern den Margendruck durch Handelsmarkenpreise, indem sie Erholungsgetränke mit ergänzenden Lagereinheiten in Treueinitiativen bündeln. Diese Strategie fördert nicht nur die Kundenbindung, sondern steigert auch den Gesamtwarenkorbwert, indem sie Wiederholungskäufe fördert und Markentreue aufbaut. Im heutigen Markt haben sich Nachhaltigkeitsmaßnahmen wie recycelbares Aluminium, Papierflaschen und Nachfüllpiloten von bloßen Zusatzleistungen zu wichtigen Wettbewerbsdifferenzierern entwickelt. Diese Initiativen spiegeln einen proaktiven Ansatz der Unternehmen wider, sich mit dem wachsenden Verbraucherfokus auf umweltfreundliche Praktiken in Einklang zu bringen, die zunehmend Kaufentscheidungen und Markenwahrnehmung beeinflussen.

Marktführer für Erholungsgetränke

PepsiCo Inc.

Glanbia PLC

The Coca-Cola Company

Otsuka Pharmaceuticals

SiS (Science in Sport)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Huel führte Daily Greens Ready-To-Drink (RTD) ein, ein prickelndes funktionelles Getränk in 355-ml-Größe. Dieses Getränk verwandelt Huels traditionelles Pulver in eine bequeme Wellness-Option mit 42 Vitaminen, Mineralstoffen, Superfoods, Adaptogenen und 4 g Ballaststoffen. Mit nur 25 Kalorien und 1 g Zucker fördert das Getränk geistige Klarheit, Immunität, Darmgesundheit und Energie dank seines Eisen-, B12- und Vitamin-C-Gehalts. Geschmacksrichtungen umfassen Apfel-Gurke-Minze, Pfirsich-Hibiskus und Blaubeere-Zitrone-Limette.

- September 2025: Alex Coopers Unwell Hydration debütierte mit „Unwell Hydration with Protein” exklusiv bei Target. Dieses 473-ml-Getränk aus Molkenproteinisolat verbindet nahtlos Hydration mit Erholung. Jede Flasche enthält 10 g Protein, 740 mg Elektrolyte, drei B-Vitamine, 60 Kalorien und bescheidene 2 g Zucker. Erhältlich in den Geschmacksrichtungen Himbeer-Melone, Wassermelone-Erdbeere und Pfirsich-Mandarine, bedient die klare, schnell absorbierende Formel des Getränks aktive Verbraucher auf der Suche nach multifunktionalen Getränken und baut auf der Elektrolytlinie der Marke aus dem Jahr 2024 auf.

- März 2025: Red Bull GmbH schloss eine exklusive Partnerschaft mit F45 Training Australia. Diese Zusammenarbeit positioniert Red Bull als offiziellen Energydrink-Partner für über 180 Studiostandorte und markiert den Einstieg der Marke in den funktionellen Fitnessbereich, über ihren traditionellen Fokus auf Extremsportarten hinaus.

- Januar 2025: RECOVER 180 stellte zwei neue Geschmacksrichtungen vor: Erdbeer-Banane und Rocket Pop. Die Geschmacksrichtung Erdbeer-Banane verbindet die Süße reifer Erdbeeren mit einem cremigen Bananenunterton, während Rocket Pop einen Ausbruch von Kirsch-, Zitronen- und Beerennoten bietet. Jede 500-ml-Flasche mit nur 15 Kalorien wird aus biologischem Kokoswasser hergestellt und ist mit Elektrolyten, Vitaminen und Antioxidantien angereichert. Diese Formulierung gewährleistet eine ausgewogene Hydration, frei von zugesetzten Zuckern, Chemikalien oder Konservierungsstoffen.

Berichtsumfang des globalen Marktes für Erholungsgetränke

Der globale Markt für Erholungsgetränke wurde nach Produkttypen (einschließlich RTD und Pulver), nach Kategorie (einschließlich isotonischer, hypotonischer und hypertonischer Getränke), nach Vertriebskanal (einschließlich Supermärkte/Hypermärkte, Sporternährungsketten, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige) und nach Geografie (einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika) segmentiert.

| Kohlenhydratbasiert |

| Protein-RTD |

| Sportgetränke |

| Elektrolytbasierte Getränke |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Kohlenhydratbasiert | |

| Protein-RTD | ||

| Sportgetränke | ||

| Elektrolytbasierte Getränke | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Erholungsgetränke im Jahr 2026?

Die Marktgröße für Erholungsgetränke beträgt im Jahr 2026 USD 31,94 Milliarden mit einem CAGR-Ausblick von 5,72 % bis 2031.

Welcher Produkttyp wächst am schnellsten?

Protein-RTD ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 7,12 % bis 2031.

Welche Region bietet die höchste Wachstumsrate?

Asien-Pazifik führt mit einem erwarteten CAGR von 7,88 %, angetrieben durch Chinas Fitnessboom und Indiens aufstrebende Mittelschicht.

Wie verändern Online-Kanäle den Vertrieb?

E-Commerce und Abonnementmodelle reduzieren die Abhängigkeit von Regalplätzen, verbessern die Personalisierung und sollen bis 2031 mit einem CAGR von 6,23 % wachsen.

Welche Jahre deckt dieser Markt für Erholungsgetränke ab?

Der Bericht deckt die historische Marktgröße des Marktes für Erholungsgetränke für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Erholungsgetränke für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: