Größe und Marktanteil des Marktes für Free Ad Supported Streaming TV

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.33 Milliarden US-Dollar |

| Marktgröße (2031) | 31.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Free Ad Supported Streaming TV von Mordor Intelligence

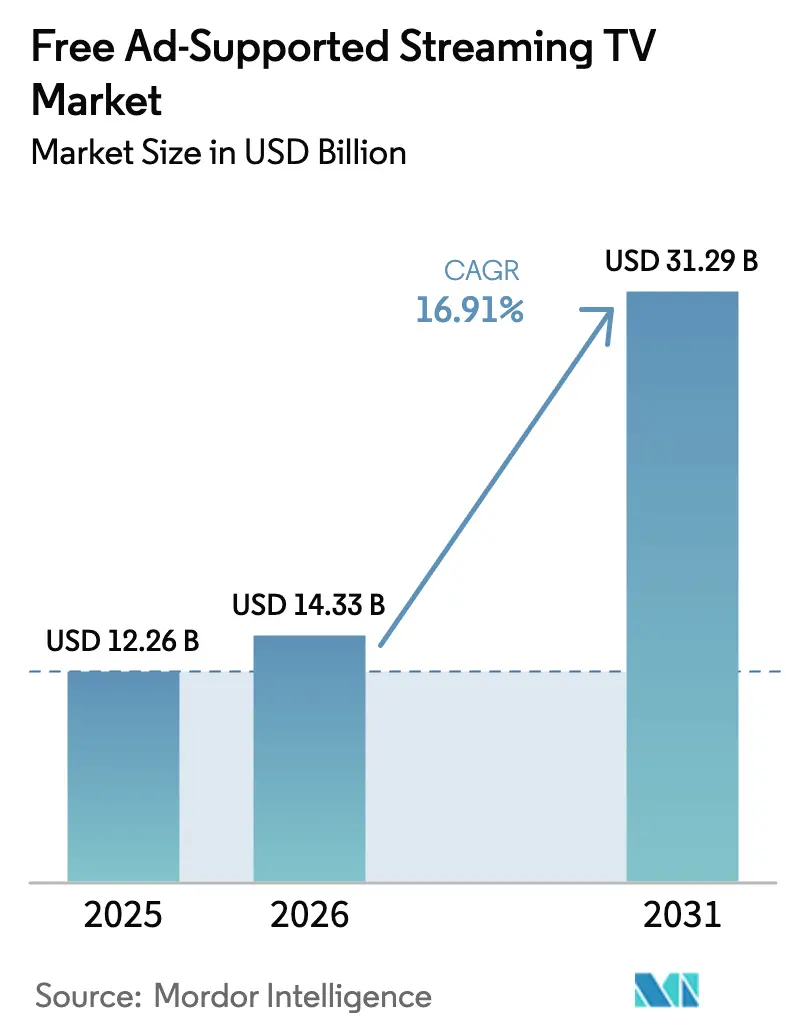

Die Marktgröße für Free Ad Supported Streaming TV wird im Jahr 2026 auf USD 14,33 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 12,26 Milliarden, mit Prognosen für 2031 von USD 31,29 Milliarden, was einem Wachstum von 16,91 % CAGR über 2026–2031 entspricht. Der Kabelschnitt beschleunigt sich weiter, da Haushalte von kostenpflichtigen Kabelpaketen zu kostenlosen, werbefinanzierten Umgebungen wechseln, die vertraut wirken und dennoch Abonnementgebühren entfallen lassen. Werbetreibende folgen den Zuschauern und leiten Budgets aus dem linearen Fernsehen in programmatisches Connected-TV-Inventar um, das präzises Targeting, Echtzeit-Optimierung und messbare Ergebnisse bietet. Die Verbreitung von Smart-TVs und die Reichweite von Breitband liefern die Skalierung, die Plattformen benötigen, um Zielgruppen zu aggregieren, während Shoppable- und interaktive Anzeigenformate die Engagement-Metriken verbessern, die höhere CPMs rechtfertigen. Plattformen mit proprietären Inhaltsbibliotheken und First-Party-Datenanalysen erzielen Preissetzungsmacht in Verhandlungen mit Zuschauern und Werbetreibenden. Steigende programmatische Betrugsraten, Lizenzierungsinflation und Datenschutzbestimmungen stellen strukturelle Gegenwindfaktoren dar, aber die anhaltende OEM- und Telko-Bündelung unterstützt eine nachhaltige zweistellige Expansion des Marktes für Free Ad Supported Streaming TV.

Wichtigste Erkenntnisse des Berichts

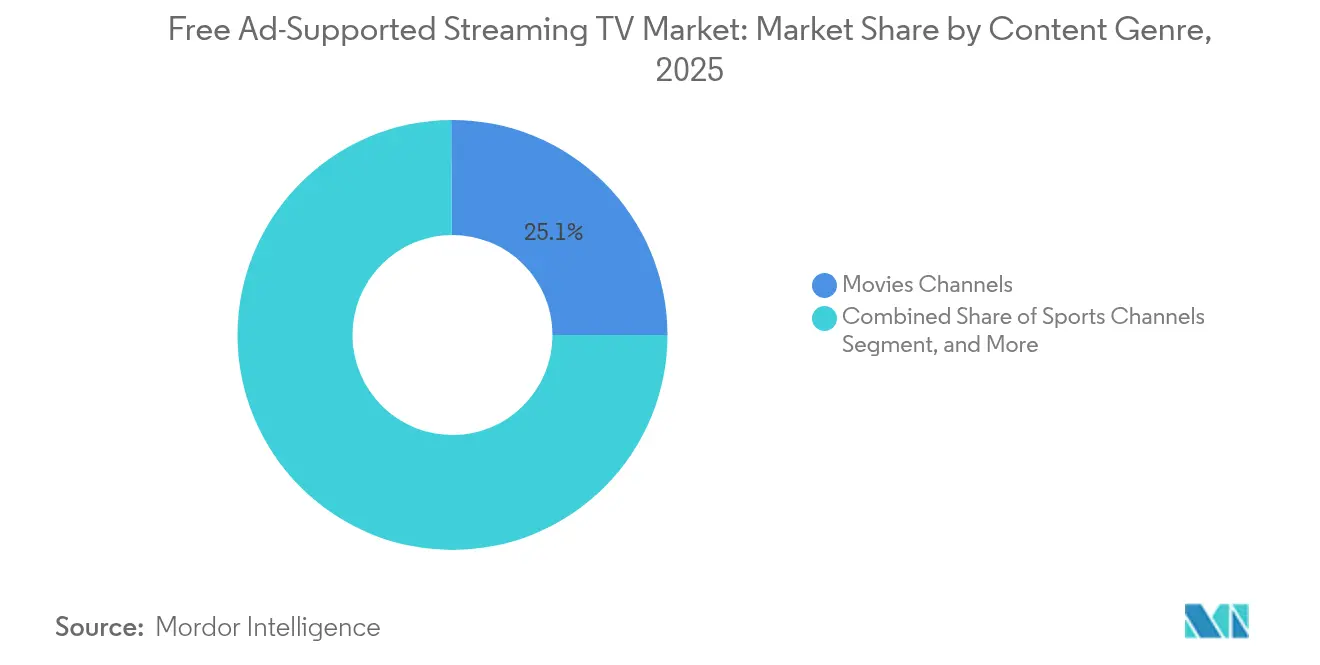

- Nach Inhaltsgenre hielten Filmkanäle im Jahr 2025 einen Marktanteil von 25,10 % am Markt für Free Ad Supported Streaming TV, während Sportkanäle bis 2031 voraussichtlich mit einer CAGR von 21,95 % wachsen werden.

- Nach Kanalformat dominierte Lineares FAST im Jahr 2025 mit einem Anteil von 67,20 % an der Marktgröße für Free Ad Supported Streaming TV; On-Demand AVOD wird voraussichtlich bis 2031 mit einer CAGR von 22,97 % wachsen.

- Nach Vertriebsplattform führten OEM-Smart-TV-Umgebungen im Jahr 2025 mit einem Umsatzanteil von 41,10 %, während Telko- und ISP-Plattformen mit einer CAGR von 22,50 % bis 2031 das schnellste Wachstum verzeichnen.

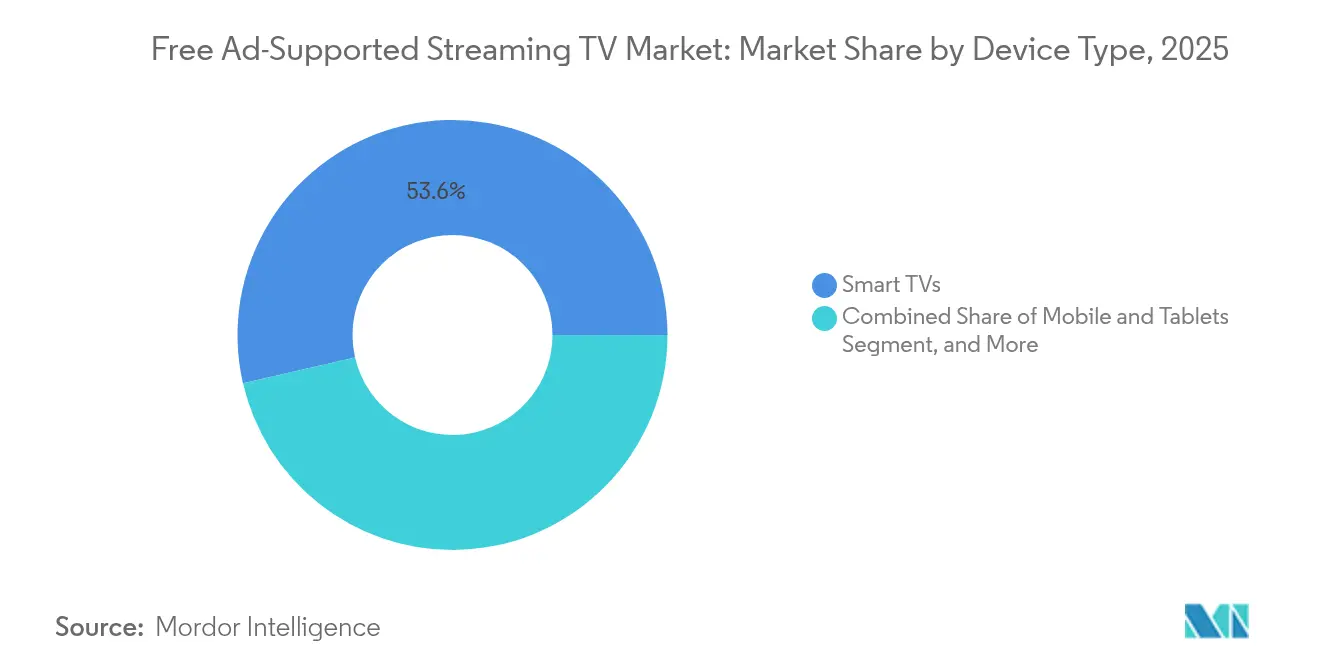

- Nach Gerätetyp entfielen im Jahr 2025 53,60 % der Marktgröße für Free Ad Supported Streaming TV auf Smart-TVs, und Mobilgeräte und Tablets verzeichnen eine CAGR von 22,30 % bis 2031.

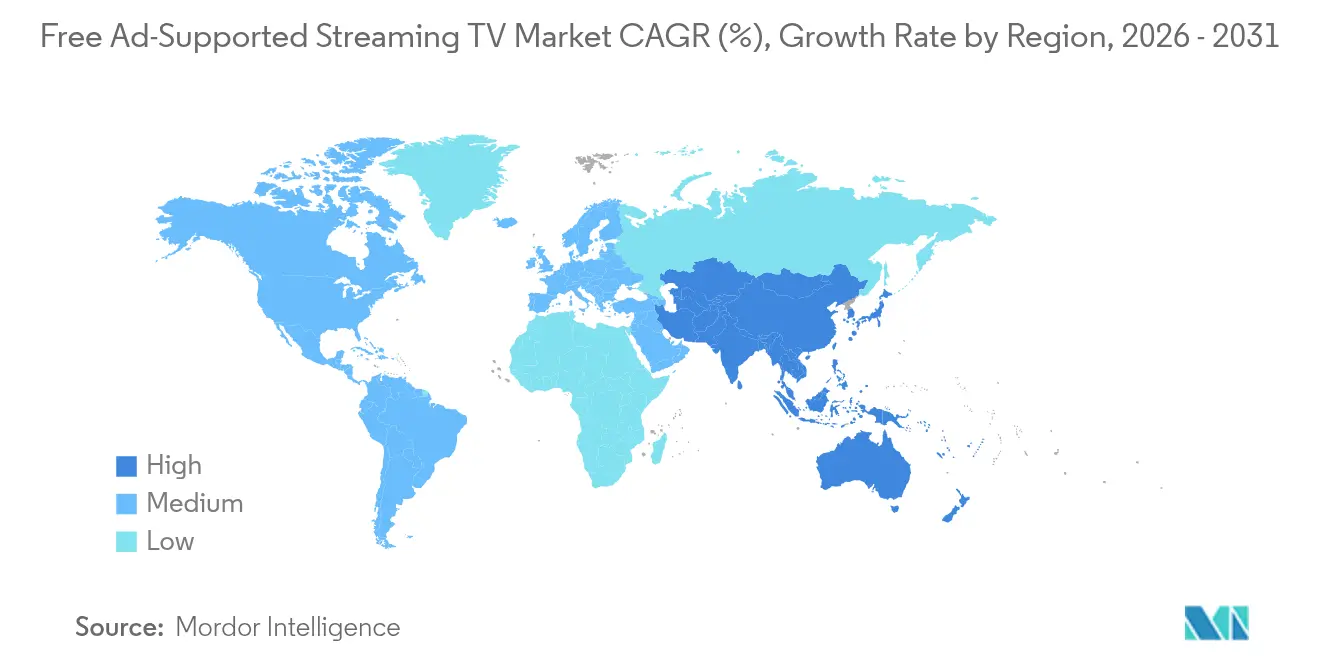

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 71,10 %; Asien-Pazifik weist mit 22,10 % bis 2031 die höchste prognostizierte CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Free Ad Supported Streaming TV

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Connected-TV-Haushaltsdurchdringung | +4.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung der Werbetreibenden vom linearen Fernsehen zu CTV | +5.8% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von ruhendem Studio-IP | +3.1% | Globale Inhaltszentren in den USA, Großbritannien, Indien | Langfristig (≥ 4 Jahre) |

| OEM-Smart-TV-Bündelung von FAST-Diensten | +2.9% | Samsung und LG treiben globale Bereitstellung voran | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Hyperlokalisierung | +1.8% | Schwerpunkt in Asien-Pazifik, Ausweitung auf Lateinamerika, MEA | Langfristig (≥ 4 Jahre) |

| Interaktive und Shoppable-Anzeigenformate | +2.4% | Nordamerika und Europa, Pilotprojekte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Connected-TV-Haushaltsdurchdringung

Sinkende Smart-TV-Preise und eine verbesserte Breitbandinfrastruktur erweitern das adressierbare Publikum für den Markt für Free Ad Supported Streaming TV. Samsung TV Plus überschritt im Jahr 2024 weltweit 2.400 Kanäle und verschaffte OEM-Plattformen eine unübertroffene Standard-Vertriebsreichweite. [1]Samsung Electronics, "Samsung TV Plus Globale Expansion," samsung.com Vorinstallierte FAST-Dienste beseitigen Download-Hürden und verstärken die Nutzergewinnung ohne marginale Kosten. Telko- und ISP-Partner bündeln diese Kanäle mit Internettarifen, um die Kundenbindung und den ARPU zu steigern. Mit steigender Haushaltsdurchdringung gewinnen Werbetreibende Vertrauen in die Reichweite, was die inkrementelle Nachfrage ankurbelt und die CPM-Expansion vorantreibt. Der Effekt ist am deutlichsten in Märkten sichtbar, in denen der Kabelschnitt 40 % der Haushalte übersteigt, was das Connected-TV-Wachstum als mittelfristigen Treiber der Umsatzbeschleunigung positioniert.

Verlagerung der Werbetreibenden vom linearen Fernsehen zu programmatischem CTV.

Marken leiten Budgets vom linearen Rundfunk auf adressierbares Connected-TV-Inventar um, um jüngere, kabelschneidende Zuschauer zu erreichen. Fox Corporation stellte fest, dass der Werbeerlös von Tubi im vierten Quartal 2024 aufgrund dieser Migration um 31 % gestiegen ist. [2]Fox Corporation, "Tubi überschreitet 97 Millionen monatlich aktive Nutzer und 10 Milliarden Streaming-Stunden im Jahr 2024," foxcorporation.com Programmatische Kanäle liefern Echtzeit-Gebote, Frequenzbegrenzung und geschlossene Attributionsschleifen, die das lineare Fernsehen nicht bieten kann. Politische Kampagnen weisen inkrementelle Mittel FAST zu, da Impressionen kosteneffizient und hochgradig zielgerichtet sind. Der Nachfrageschub hebt die Auslastungsraten bei Spitzenereignissen wie dem Super Bowl auf über 90 %, wo die kombinierten Werbeverkäufe von FOX und Tubi im Jahr 2025 USD 800 Millionen überstiegen. Der kurzfristige Treiber stärkt den Markt für Free Ad Supported Streaming TV, indem er die Werbetreibendenbasis erweitert und den Monetarisierungsertrag pro gestreamter Stunde verbessert.

Monetarisierung von ruhendem Studio-IP durch FAST-Bibliotheken

Studios erschließen inkrementellen Wert aus Legacy-Katalogen, indem sie episodische Inhalte in dedizierte FAST-Kanäle lizenzieren. Lionsgate und NBCUniversal kuratieren Genre-Pakete, die kontinuierlich laufen und dauerhaft verfügbare Einnahmequellen ohne neue Produktionsausgaben schaffen. Das Modell verlängert die Lebensdauer älterer Serien, führt sie neuen Zielgruppen vor und verbessert die Auffindbarkeit. Da immer mehr IP-Inhaber diese Strategie übernehmen, wächst die Inhaltsbreite, die von Zuschauern verbrachte Zeit steigt und das Werbeinventarangebot skaliert. Die langfristige Wirkung wird in Märkten wie Indien und dem Vereinigten Königreich verstärkt, wo Archivbibliotheken umfangreich, aber in digitalen Fenstern noch wenig erschlossen sind.

Interaktive und Shoppable-Anzeigenformate steigern CPMs

Interaktive Formate verwandeln passive Impressionen in messbare Interaktionen. BrightLine beobachtete im Jahr 2024 drei- bis fünfmal höhere Engagement-Raten für Tap-to-Shop-Videos als für Standard-Pre-Roll-Anzeigen. [3]BrightLine, "Interaktive CTV-Anzeigen-Engagement-Raten," brightline.tv Disney integrierte QR-Codes und Fernbedienungsaufforderungen, die es Zuschauern ermöglichen, Transaktionen durchzuführen, ohne den Bildschirm zu verlassen. Werbetreibende honorieren höhere Leistung mit CPM-Aufschlägen von 25–40 %, was den Umsatz pro Stunde für Plattformen steigert. KI-Tools personalisieren Overlays auf der Grundlage demografischer und verhaltensbezogener Signale und optimieren die Konversionswahrscheinlichkeit in Echtzeit. Frühe Erfolge treiben den schnellen Rollout voran und machen interaktive Optionen zu einem kurzfristigen Katalysator für den Markt für Free Ad Supported Streaming TV.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende programmatische Anzeigenbetrugsraten | -2.1% | Am höchsten in programmatisch geprägten Märkten weltweit | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Inhaltslizenzierung | -3.4% | Märkte für Premium-Inhalte weltweit | Mittelfristig (2–4 Jahre) |

| Kanalentdeckungsmüdigkeit und Abwanderung | -1.7% | Nordamerika und Europa, aufkommend in reifen FAST-Märkten | Mittelfristig (2–4 Jahre) |

| Verschärfung der Datenschutzbestimmungen | -1.9% | EU und Kalifornien führend, globale Übernahme steigt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende programmatische Anzeigenbetrugsraten

Ungültiger Datenverkehr untergräbt das Vertrauen der Werbetreibenden und erodiert das Ausgabenpotenzial. Betrügerische Impressionen blähen Kampagnenberichte auf und veranlassen Agenturen, strengere Überprüfungen zu fordern und Budgets auf zertifiziertes Inventar zu verlagern. Plattformen investieren in ads.txt, SSAI-Wasserzeichen und MRC-akkreditierte Drittprüfungen, um die Bedrohung zu mindern, was Compliance-Kosten hinzufügt, die die Margen belasten. Das kurzfristige Hemmnis senkt die effektiven Auslastungsraten, bis Schutzmaßnahmen global skalieren.

Steigende Kosten für Inhaltslizenzierung

Der Wettbewerb um erstklassige Filme und Sport treibt die Kosten pro Stunde in die Höhe und belastet Betreiber, die stark auf Bibliotheken Dritter angewiesen sind. Rechteinhaber leiten Premium-Titel in ihre eigenen Dienste, was Knappheit schafft und die Preise für verbleibende Kataloge in die Höhe treibt. Kleinere FAST-Kanäle akzeptieren entweder dünnere Margen oder verlassen Kategorien, was zu einer potenziellen Marktkonsolidierung führt. Der mittelfristige Gegenwind belastet das EBIT, da die Lizenzierung das Wachstum der Werbeerträge übertrifft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsgenre: Sportkanäle erfassen Premium-Nachfrage

Sportprogramme lieferten bis 2031 eine CAGR von 21,95 % und übertrafen damit jedes andere Genre im Markt für Free Ad Supported Streaming TV. Live-Wettbewerbe schaffen Pflichttermin-Viewing, das CPM-Aufschläge von über USD 45 erzielt, etwa 60 % höher als bei geskripteten Katalogrotationen. Die Marktgröße für Free Ad Supported Streaming TV im Bereich Sport stieg stark an, nachdem CBS Sports den UEFA Champions League FAST-Kanal gestartet hatte, der inkrementelle Zielgruppen jenseits von Pay-TV-Haushalten streamte. Rundfunkveranstalter sichern sich Rechte, die Werbeplätze maximieren, während Athleten eine erweiterte Sichtbarkeit in kabelschneidenden Segmenten gewinnen. Allerdings begrenzt die Lizenzierungsinflation kleinere Akteure bei der Sicherung von Top-Tier-Events und verstärkt den Vorteil von Netzwerken mit bestehenden Rechteportfolios. Sportinventar fördert auch Co-Viewing und steigert Haushaltsreichweiten-Metriken, die für Blue-Chip-Marken wichtig sind.

Filme bleiben mit einem Marktanteil von 25,10 % der Volumenanker und füllen Nebenzeiten mit bekannten Titeln, die lange Sehdauern aufrechterhalten. Die Genrevielfalt erweitert die Werbetreibendenkategorien und verleitet Studios dazu, Unterkanäle nach Ära oder Franchise zu kuratieren. Nachrichten, Kinder- und unscripted-Programmierung runden das Angebot ab, das traditionelle Kabelaufstellungen widerspiegelt und gleichzeitig digitale Vertriebsökonomien nutzt. Der Marktanteil für Free Ad Supported Streaming TV jedes Genres spiegelt sowohl Inhaltskosten als auch die Nachfrageelastizität der Werbetreibenden wider und drängt Betreiber zu ausgewogenen Programmen, die den Umsatz pro Stream optimieren.

Nach Kanalformat: Lineares Erbe trifft auf On-Demand-Beschleunigung

Lineare FAST-Kanäle hielten im Jahr 2025 67,20 % des Viewings, da Lean-Back-Gewohnheiten vom Rundfunkfernsehen übertragen werden. Vorhersehbare Zeitpläne vereinfachen die Anzeigenplanung und senken Lizenzgebühren, da Studios häufig nur lineare Pakete verkaufen. Gleichzeitig expandierten On-Demand-Bibliotheken mit einer CAGR von 22,97 % und verdeutlichen damit die sich verändernden Präferenzen der Zuschauer, die Kontrolle über ihre Zeitpläne suchen. Dynamische Anzeigeneinfügung in On-Demand-Streams verbessert die Targeting-Präzision und erzielt CPM-Steigerungen von 15–20 %, was die höheren Inhaltskosten teilweise ausgleicht.

Hybridmodelle entstehen, da Plattformen wie Pluto TV Live-Kanäle mit VOD-Regalen unter einer einzigen Oberfläche verbinden. Dieses Design verlängert die durchschnittliche Sitzungsdauer, indem es einen nahtlosen Übergang von kuratierten Feeds zum Binge-Viewing ermöglicht. Die Marktgröße für Free Ad Supported Streaming TV gewinnt an Resilienz, da das Werbeinventar über Formate diversifiziert ist und die Volatilität in einem einzelnen Konsummodus dämpft. Da kabellose Generationen in kaufkräftigere Kohorten hineinwachsen, könnte das lineare Fernsehen inkrementelle Anteile an VOD abgeben, eine vollständige Verdrängung ist jedoch innerhalb des Prognosezeitraums unwahrscheinlich.

Nach Vertriebsplattform: OEM-Stärke und Telko-Dynamik

OEM-Smart-TV-Ökosysteme machten im Jahr 2025 41,10 % des Umsatzes aus, angeführt von Samsung TV Plus und LG Channels, die bei der Geräteeinrichtung prominente Schnittstellenpositionen einnehmen. Ihr Vorteil ohne Installation liefert Zielgruppenskalierung, die Top-Werbetreibende und Inhaltspartner anzieht. Unterdessen wachsen Telko- und ISP-Plattformen mit einer CAGR von 22,50 %, da Anbieter FAST-Lineups mit Breitbandtarifen bündeln, um die Abwanderung zu reduzieren. Comcasts Xumo und die Integration von Cox veranschaulichen, wie Konnektivitätsunternehmen bestehende Abrechnungsbeziehungen monetarisieren können.

OTT-First-Aggregatoren wie Tubi und Pluto TV konkurrieren über umfangreiche Kataloge und datengesteuerte Personalisierung. Rundfunk-Apps nutzen Markenstärke und lineare Simulcasts, um Nischenzielgruppen zu erfassen. Der Wettbewerbsdruck treibt Experimente in Benutzeroberflächen voran, wo Empfehlungen und Sprachnavigation gegen Kanalsurf-Müdigkeit kämpfen. Da sich Vertriebswege vervielfältigen, müssen Inhaltsinhaber Rechtsfenster über Partner hinweg orchestrieren und dabei die CPM-Integrität wahren.

Nach Gerätetyp: Wohnzimmerbildschirme führen, doch Mobilgeräte skalieren

Smart-TVs repräsentierten im Jahr 2025 53,60 % der Sehdauern, da Familien große Bildschirme für gemeinschaftliche Unterhaltung bevorzugen. Sprachfernbedienungs-Shortcuts und EPG-Guides vereinfachen die Entdeckung und halten die Engagement-Niveaus über 110 Minuten pro Sitzung aufrecht. Streaming-Sticks rüsten ältere Geräte nach und erweitern die Reichweite bei kostenbewussten Haushalten. Im Gegensatz dazu verzeichnen Mobilgeräte und Tablets eine CAGR von 22,30 %, da Generation Z und Generation Alpha Kurzform-Inhalte und Highlight-Reels unterwegs ansehen.

Geräteübergreifendes Verhalten intensiviert sich, da Zielgruppen eine Episode auf dem Mobilgerät während des Pendelns beginnen und zu Hause auf dem Fernseher beenden, was das Frequenzmanagement für Werbetreibende erschwert. Messunternehmen setzen deterministische Gerätegraphen ein, um Expositionen über Bildschirme hinweg zu verknüpfen und die Kampagneneffizienz zu erhalten. Die Branche für Free Ad Supported Streaming TV gestaltet Kreativmittel zunehmend mit responsiven Layouts, die sowohl Hoch- als auch Breitbildformate ohne Beeinträchtigung der Markensicherheit berücksichtigen.

Nach Werbeinventartyp: Videodominanz mit interaktivem Aufschwung

In-Stream-Videoanzeigen trugen im Jahr 2025 78,20 % der Impressionen bei, da sie sauber auf traditionelle 15- und 30-Sekunden-Fernsehspots abbilden, die Mediaeinkäufer verstehen. Die Standardisierung durch das IAB gewährleistet nahtlosen Handel und Messung über Angebotsquellen hinweg. Interaktive und Shoppable-Einheiten, obwohl nur 6,10 % des Inventars, steigen mit einer CAGR von 22,40 %, da Performance-Vermarkter attributierbare Aktionen verfolgen. QR-Code-Aufforderungen und Fernbedienungsklicks reduzieren Reibung und treiben Konversionsraten über 2 %.

Overlay-Banner und Sponsoring-Übernahmen diversifizieren die Anzeigenlast und geben Marken kosteneffiziente Frequenz zwischen Video-Pods. Programmatische Auktionen weisen Inventar in Millisekunden basierend auf dem Wert des Zielgruppensegments zu und steigern den Gesamtertrag. Da sich Kreativmittel zu personalisierten Erlebnissen weiterentwickeln, erschließt der Markt für Free Ad Supported Streaming TV inkrementelle Einnahmequellen, ohne die gesamte Anzeigenzeit pro Stunde zu erhöhen, und schützt so die Zuschauerzufriedenheit.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 71,10 % des Marktes für Free Ad Supported Streaming TV, unterstützt durch eine ausgereifte Breitbandabdeckung und ein im programmatischen Einkauf versiertes Werbeökosystem. Der US-amerikanische Wahlzyklus trieb politische Anzeigenschübe an, die Wochen im Voraus 100 % des Prime-FAST-Inventars füllten und die Skalierbarkeit für Spitzenereignisse bewiesen. Datenschutzgesetze wie der CCPA verursachen Compliance-Aufwand, fördern jedoch das Vertrauen, das Premium-Raten untermauert. Kanada spiegelt Trends wider, da 46 % der Haushalte im Jahr 2024 das Kabel abschnitten und sich zur Kosteneinsparung FAST zuwandten.

Europa ist durch Sprache und Regulierung fragmentiert, gewinnt jedoch an Dynamik, da Preiserhöhungen bei Abonnements Verbraucher zu kostenlosen Alternativen drängen. Die DSGVO erhöhte die Datenverarbeitungskosten; dennoch versichert sie Werbetreibenden die Inventarqualität. KI-Synchronisation senkt die Lokalisierungskosten um bis zu 70 % und beschleunigt grenzüberschreitende Rollouts. Märkte wie Deutschland und Spanien sehen Rundfunkveranstalter, die mit Geräteherstellern zusammenarbeiten, um nationale FAST-Dienste vorzuinstallieren und lokale Inhalte prominent zu halten.

Asien-Pazifik verzeichnet mit 22,10 % CAGR bis 2031 das schnellste Wachstum. Smartphone-zentrierte Kulturen in Indien, Indonesien und den Philippinen sehen werbefinanzierte Dramaserien, die in Proxys mit niedrigerer Bandbreite komprimiert werden. Südkorea fördert originale FAST-Kanäle, die in der gesamten Region exportiert werden, unterstützt durch staatliche Subventionen für kulturelle Inhalte. Telkos bündeln Zero-Rating-Daten für Streaming und umgehen Erschwinglichkeitsbarrieren. Unterschiedliche regulatorische Rahmenbedingungen erfordern Agilität, doch Lokalisierungsinvestitionen zahlen sich aus, da Werbetreibende die wachsende Mittelschicht der Region verfolgen.

Wettbewerbslandschaft

Der Markt für Free Ad Supported Streaming TV bleibt mäßig konzentriert, wobei kein Akteur mehr als 15 % der globalen Stunden kontrolliert. OEM-Plattformen nutzen Hardware, um Nutzer mühelos einzubinden und dauerhafte Wettbewerbsvorteile zu schaffen. Inhaltszentrierte Aggregatoren differenzieren sich durch Bibliothekstiefe und Empfehlungsgenauigkeit, wie Tubi zeigt, das im Jahr 2024 97 Millionen monatlich aktive Nutzer überschritt. Rundfunkveranstalter sichern lineare Einnahmen ab, indem sie Kataloge in FAST-Kanäle umwandeln, während Telkos inkrementellen ARPU durch integrierte Pakete anstreben.

Technologieinnovation prägt Wettbewerbspositionen. Patentanmeldungen rund um Edge-Caching und Vektoreinbettungen offenbaren ein Wettrüsten zur Senkung der Latenz und Verbesserung der Personalisierung. Interaktive Anzeigenaktivierung erfordert proprietäre SDKs, die Werbetreibende in Ökosysteme einschließen, die überlegene Konversion demonstrieren. Datenschutzkompetenz wird zu einem Verkaufsargument beim Aufbau von Markenpartnerschaften unter sich entwickelnden Vorschriften. Steigende Lizenzierungskosten fördern die vertikale Integration und lösen Akquisitionen aus, wie Walmarts USD 2,3 Milliarden schwerer Kauf von Vizio, der TV-Hardware, FAST-Dienste und Einzelhandelsmedien-Möglichkeiten verbindet.

Chancen in nicht-englischsprachigen Schwellenmärkten bestehen weiterhin, wo lokale Inhaltsquoten Markteintrittsbarrieren für globale Marktführer schaffen. Partnerschaften mit regionalen Studios oder staatlichen Medienbehörden erschließen Kataloge, die kulturell resonieren. Kleinere Betreiber können konsolidieren oder sich auf Genres wie Telenovelas oder Esports spezialisieren, um Skalierungsnachteile zu umgehen. Im Prognosezeitraum wird die Führungsposition von Inhaltskontrolle, Datenkompetenz und geräteübergreifender Nutzererfahrung abhängen.

Marktführer der Branche für Free Ad Supported Streaming TV

Amazon.com, Inc.

Fox Corporation (Tubi, Inc.)

Paramount Global (Pluto Inc.)

Roku, Inc.

Comcast Corporation (Xumo, LLC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Outbrain erwarb Teads für USD 900 Millionen, um Inhaltsempfehlungen mit Connected-TV-Videoinventar zu verbinden.

- Februar 2025: Walmart schloss einen USD 2,3 Milliarden schweren Deal für Vizio ab und gewann damit eine Smart-TV-Marke und einen FAST-Streaming-Stützpunkt.

- Februar 2025: Fox Corporation gab bekannt, dass Tubi im Jahr 2024 97 Millionen MAUs und 10 Milliarden Streaming-Stunden erreichte.

- Februar 2025: Der Super Bowl LIX auf FOX und Tubi generierte kombinierte Werbeeinnahmen von USD 800 Millionen.

Umfang des globalen Berichts über den Markt für Free Ad Supported Streaming TV

| Filmkanäle |

| Nachrichtenkanäle |

| Sportkanäle |

| Reality- und Unscripted-Kanäle |

| Kinder- und Familienkanäle |

| Dokumentar- und Bildungskanäle |

| Lineare FAST-Kanäle |

| On-Demand AVOD-Bibliotheken |

| OEM-eigene Smart-TV-Plattformen |

| OTT-First-Aggregatoren (Pluto, Tubi usw.) |

| Rundfunkveranstalter-eigene Apps |

| Telko- und ISP-Plattformen |

| Smart-TVs |

| Streaming-Sticks und Boxen |

| Mobilgeräte und Tablets |

| Desktops und Laptops |

| In-Stream-Videoanzeigen |

| Interaktive und Shoppable-Anzeigen |

| Sponsoring und Markenkanäle |

| Programmatische Overlay- und Display-Anzeigen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Inhaltsgenre | Filmkanäle | ||

| Nachrichtenkanäle | |||

| Sportkanäle | |||

| Reality- und Unscripted-Kanäle | |||

| Kinder- und Familienkanäle | |||

| Dokumentar- und Bildungskanäle | |||

| Nach Kanalformat | Lineare FAST-Kanäle | ||

| On-Demand AVOD-Bibliotheken | |||

| Nach Vertriebsplattform | OEM-eigene Smart-TV-Plattformen | ||

| OTT-First-Aggregatoren (Pluto, Tubi usw.) | |||

| Rundfunkveranstalter-eigene Apps | |||

| Telko- und ISP-Plattformen | |||

| Nach Gerätetyp | Smart-TVs | ||

| Streaming-Sticks und Boxen | |||

| Mobilgeräte und Tablets | |||

| Desktops und Laptops | |||

| Nach Werbeinventartyp | In-Stream-Videoanzeigen | ||

| Interaktive und Shoppable-Anzeigen | |||

| Sponsoring und Markenkanäle | |||

| Programmatische Overlay- und Display-Anzeigen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Free Ad Supported Streaming TV?

Der Markt wird im Jahr 2026 auf USD 14,33 Milliarden geschätzt und ist auf dem Weg, bis 2031 USD 31,29 Milliarden zu erreichen.

Wie schnell wachsen Sportinhalte auf FAST-Plattformen?

Sportkanäle expandieren bis 2031 mit einer CAGR von 21,95 %, dem höchsten Wert unter allen Genres.

Warum verlagern Werbetreibende ihr Budget vom linearen Fernsehen zu FAST?

Werbetreibende gewinnen adressierbare Reichweite, Echtzeit-Optimierung und messbare Ergebnisse, was zu höheren Renditen als beim traditionellen Rundfunk führt.

Welche Region führt bei der FAST-Akzeptanz?

Nordamerika hält 71,10 % des globalen Umsatzes, unterstützt durch hohe Smart-TV-Durchdringung und programmatische Reife.

Welche Rolle spielen OEM-Smart-TV-Hersteller im Markt?

OEMs wie Samsung und LG installieren FAST-Dienste vor und sichern sich 41,10 % des Plattformumsatzes durch die Nutzung der Standard-Verteilung auf neuen Fernsehgeräten.

Wie verbessern interaktive Anzeigen den Umsatz?

Interaktive und Shoppable-Formate steigern das Engagement bis zum Fünffachen und erzielen CPM-Aufschläge von 25–40 %, was die Monetarisierung für Plattformen steigert.

Seite zuletzt aktualisiert am: